NFTゲーミング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

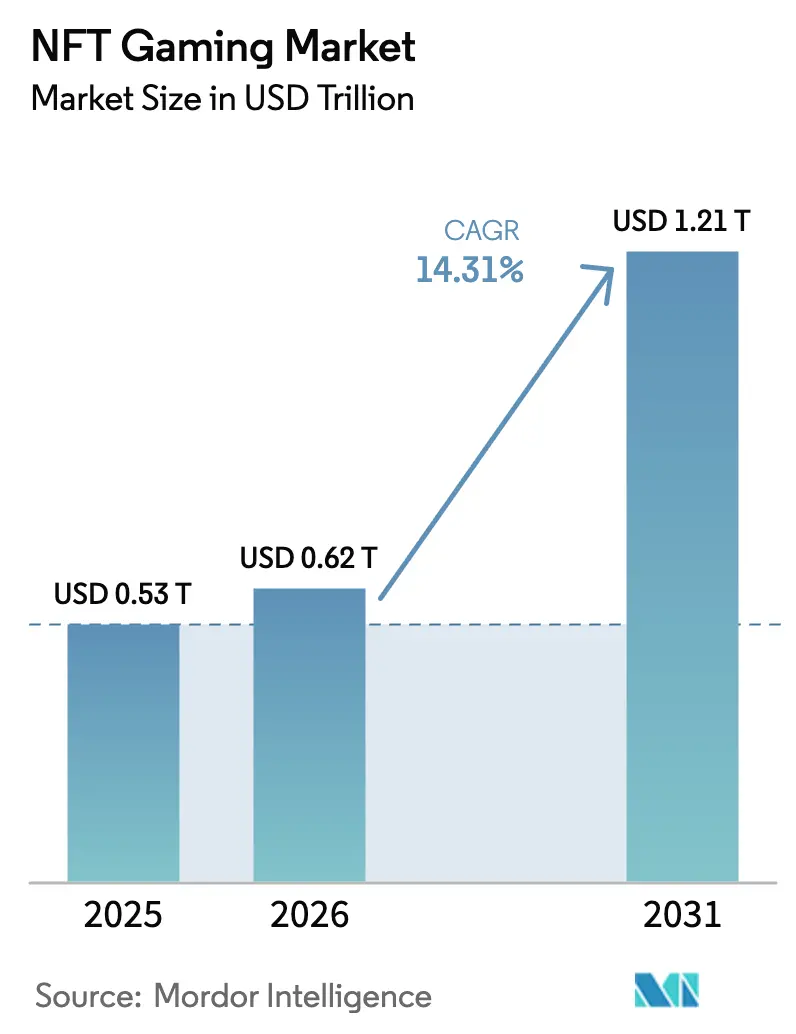

| 市場規模 (2026) | 0.62 兆米ドル |

| 市場規模 (2031) | 1.21 兆米ドル |

| 成長率 (2026 - 2031) | 14.31% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるNFTゲーミング市場分析

NFTゲーミング市場規模は、2025年の5,300億米ドル、2026年の6,200億米ドルから、2031年までに1兆2,100億米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率14.31%を記録すると予測されます。この急速な成長は、ブロックチェーンのトランザクションコストの低下、ベンチャー資金の拡大、そしてパブリッシャーとプレイヤーの共有型経済への移行によってもたらされています。レイヤー2スケーリングはゲーム経済を円滑に保つマイクロペイメントを支援し、メタバース世界の着実な展開がアドレス可能なオーディエンスを拡大しています。機関投資家はAAAクオリティのプレイを提供できるスタジオを支援しており、NFTゲーミング市場が本格的な制作水準の時代に入りつつあるという確信を強固なものにしています。さらに、アジア太平洋地域および中東における地域的な政策の明確化が、以前はライセンスガイダンスを待っていたスタジオの市場投入までの期間を短縮しています。

主要レポートのポイント

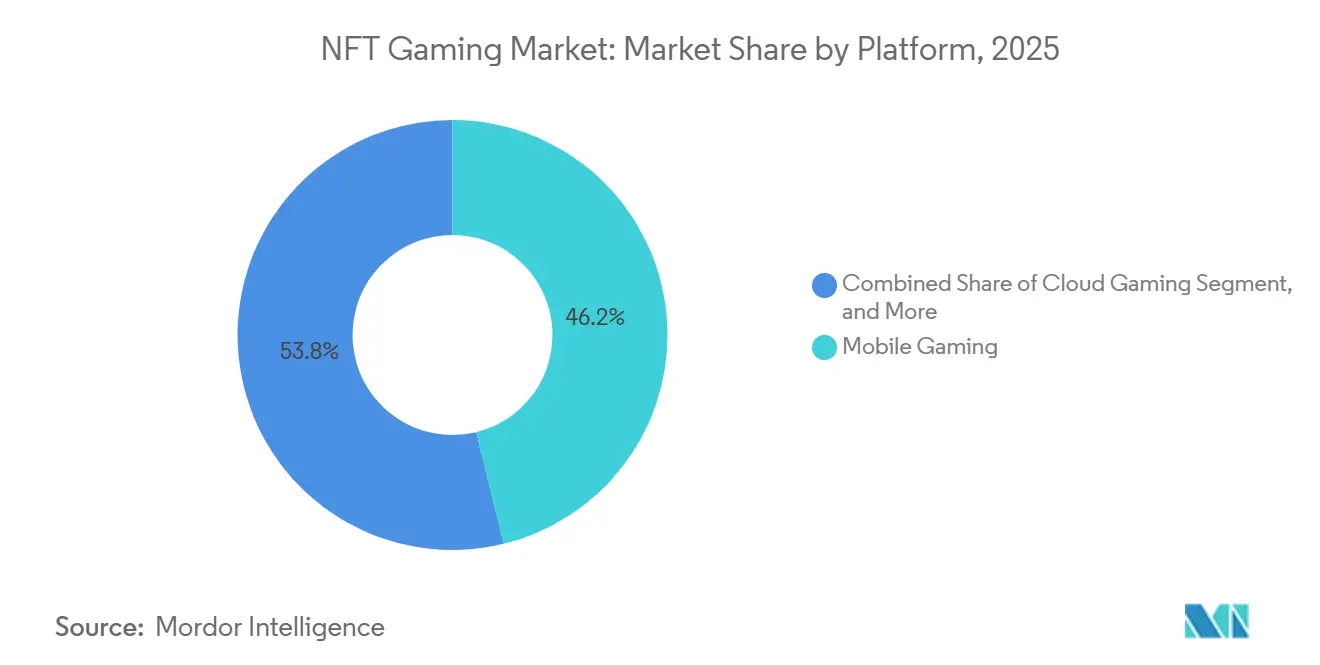

- プラットフォーム別では、モバイルゲーミングが2025年のNFTゲーミング市場シェアの46.19%をリードし、クラウドゲーミングは2031年にかけて年平均成長率15.31%で拡大しています。

- ゲームジャンル別では、ロールプレイングゲームが2025年に38.53%のシェアを獲得し、シミュレーションタイトルは2031年にかけて最速の年平均成長率15.84%を達成する見込みです。

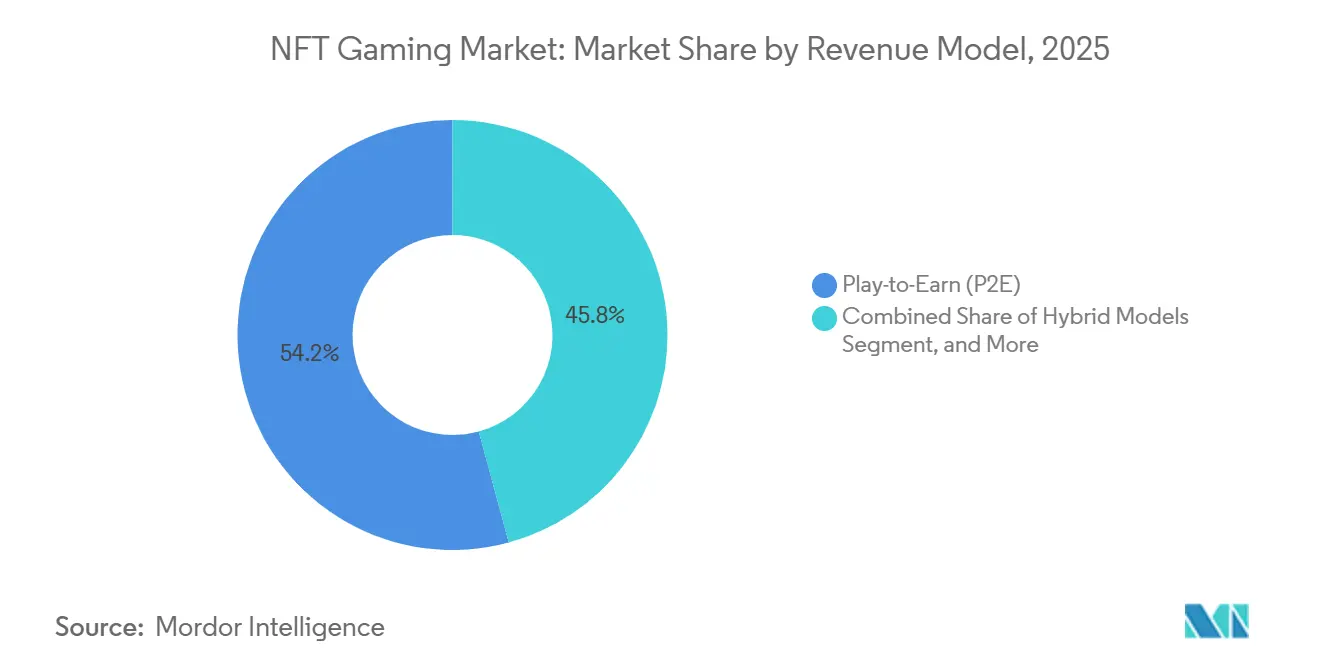

- 収益モデル別では、プレイ・トゥ・アーンが2025年に54.21%のシェアを占めましたが、サブスクリプションとNFT特典を組み合わせたハイブリッドモデルは年平均成長率15.18%で成長しています。

- ブロックチェーン別では、イーサリアムが2025年に62.37%のシェアを維持し、ポリゴンが年平均成長率15.73%で最も急速に成長しています。

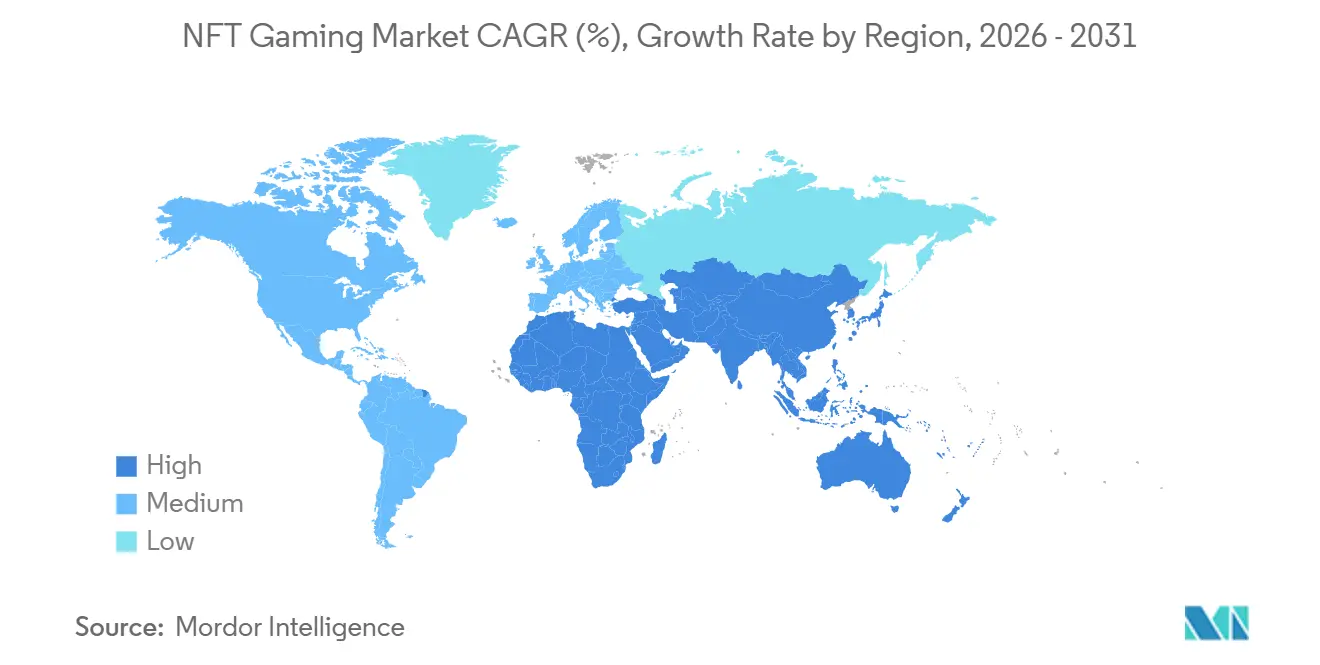

- 地域別では、アジア太平洋地域が2025年に41.74%の収益シェアをリードし、中東は2031年にかけて最速の年平均成長率15.43%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルNFTゲーミング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散型パブリッシャー・プレイヤー価値獲得への移行 | +3.20% | アジア太平洋地域および北米での早期採用を伴うグローバル | 中期(2〜4年) |

| メタバースとの連携による普及加速 | +2.80% | グローバル、北米・ヨーロッパ・アジア太平洋地域の都市部に集中 | 長期(4年以上) |

| ブロックチェーンゲーミングへのベンチャーキャピタル資金流入 | +2.50% | 北米とヨーロッパが主導、中東およびアジア太平洋地域への波及 | 短期(2年以内) |

| プレイ・トゥ・アーン収益化志向の高まり | +2.10% | アジア太平洋地域が中核、南米およびアフリカへ拡大 | 中期(2〜4年) |

| レイヤー2スケーリングによるトランザクションコストの大幅削減 | +2.40% | グローバル、イーサリアム依存エコシステムへの即時影響 | 短期(2年以内) |

| クロスゲームアセットを可能にする相互運用可能なNFT標準 | +1.40% | 北米とヨーロッパが先行、アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分散型パブリッシャー・プレイヤー価値獲得への移行

スマートコントラクトによる分配は、アセットをミントまたは獲得したプレイヤーに二次市場収益の10%〜30%を還元するようになり、従来の基本無料ゲームにおける一方向の収益フローを置き換えています。Axie Infinityのユーザーは2025年に転売ロイヤリティから13億米ドルを獲得しており、この数字は22%の価格調整後も維持されました。[1]Sky Mavis 投資家向け広報、「Axie Infinity 2025年次報告書」、skymavis.com Wemade Co LtdのWemix 3.0タイトルは、プレイヤー優遇の70対30の収益分配を採用することで、月間アクティブユーザー数を420万人に増加させました。[2]Wemade Co.、「Wemix 3.0プラットフォーム収益分配」、wemade.com この設計思想は、プレイヤーが利益を所有するため、前払い収益化よりもリテンションを優先します。政策立案者はこれらのフローが投資収益として認定されるかどうかをまだ定義しておらず、欧州連合内に一時的なグレーゾーンが生じています。[3]欧州委員会、「暗号資産市場規制」、ec.europa.eu それでも、このメカニズムはより公正な価値分配を求める長年の要求に応えるものであり、パブリッシングハウスがより高いエンゲージメントスコアを追求するにつれて標準となる可能性が高いです。

メタバースとの連携による普及加速

DecentralandやThe Sandboxなどの持続的な仮想世界は、2025年に1,800万件のユニークウォレット接続を記録し、2024年比で34%増加しました。アディダスやコカ・コーラなどのブランドテナントがデジタル不動産を賃借しており、NFTに単一タイトルを超えた実用性を与えています。Yuga Labs Incは2025年3月のOtherside ミントにおいて土地販売で4億2,000万米ドルを動かし、クロスIPコレクターの購買力を示しました。この収束は、ゲームプレイのトレーラーではなくブランドイベントを通じてゲームを発見するカジュアルな観客を引き付けます。Decentralandのピーク時イベントでは20fps未満というパフォーマンスのボトルネックが依然として存在しますが、2026年半ばに予定されているアンリアルエンジン5への移行によって処理能力が向上するはずです。メタバースのレイヤーが成熟するにつれて、アプリではなくユーザーとともに移動する相互運用可能なアバター、武器、不動産への需要が固定化されます。

ブロックチェーンゲーミングへのベンチャーキャピタル資金流入

スタジオは2025年に187ラウンドで32億米ドルを確保し、品質優先・トークン後回しの開発へのピボットに続いて19%増加しました。Animoca Brands Corporation Ltdの59億米ドルのバリュエーションでの1億1,000万米ドルの資金調達は、スケールされたポートフォリオに対する機関投資家の意欲を強調しました。Gala Games LLCの1億5,000万米ドルのシリーズBはスタジオ買収に充てられ、高品質タイトルの市場投入までの期間を短縮します。しかし、上位10スタジオがその資本の62%を吸収しており、小規模チームは長期的な株式を侵食する可能性のあるトークンプレセールに依存せざるを得ない状況です。2025年のウォレット1件あたり平均47米ドルという高い顧客獲得コストがマーケティング予算に圧力をかけています。それでも、資金調達サイクルは複数年の制作タイムラインと一致しており、予測期間を通じて注目のリリースが届き続け、NFTゲーミング市場が注目を集め続けることを確実にしています。

プレイ・トゥ・アーン収益化志向の高まり

プレイ・トゥ・アーンを利用するグローバルなアクティブウォレットは2025年に4,200万件に達し、フィリピン、インドネシア、ブラジルのゲームプレイから月180〜320米ドルを稼ぐ人口によって牽引されました。スキルベースのトーナメントはトークンのボラティリティを抑制するためにステーブルコインで報酬を与えるようになり、Axie InfinityはHomeland拡張でそのフォーマットを導入しました。Splinterlands Incは2025年に2億4,000万米ドルの報酬を分配しましたが、68%は上位5%のプレイヤーに集中し、経済的集中を露呈しました。Netmarble CorporationはA3タイトルに販売可能なNFTルートを組み込んだ後、ユーザー1人あたりのライフタイムバリューが23%向上したと報告しました。批評家は、このモデルが娯楽をギグワークに変えると反論しており、規制当局がNFTゲーミング業界における税務および労働分類を検討する際に調査する問題となっています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル資産に関する規制の不確実性 | -2.10% | グローバル、北米とヨーロッパで深刻、アジア太平洋地域で進化中 | 中期(2〜4年) |

| プルーフ・オブ・ワークチェーンへの環境批判 | -0.90% | ヨーロッパと北米が主要、アジア太平洋地域で台頭 | 短期(2年以内) |

| ゲーム内経済を損なうトークンインフレ | -1.60% | グローバル、アジア太平洋地域および南米のプレイ・トゥ・アーン市場で最も顕著 | 短期(2年以内) |

| 非暗号資産ゲーマーのオンボーディングの摩擦 | -1.30% | グローバル、北米とヨーロッパの従来型ゲーム市場で特に深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル資産に関する規制の不確実性

証券取引委員会は2025年にNFTゲームに対して14件の執行措置を追求し、3億4,000万米ドルの和解金を徴収し、スタジオにマーケティング資料から投資関連の表現を削除させました。対照的に、欧州連合のMiCAフレームワークは、マネーロンダリング対策チェックとイノベーションのバランスをとるライセンス取得経路を提供しています。韓国は、プレイヤー預金のための分離ウォレットと保険を義務付ける規則の下で8つのブロックチェーンゲーム事業者を承認し、コンプライアンスの青写真を作成しました。日本は現在、NFTマーケットプレイスが二次取引を可能にする場合、暗号資産取引所として登録することを義務付けており、小規模チームのオーバーヘッドを増加させています。厳格または曖昧な政策を持つ地域は市場投入の遅延を招き、開発コストを膨らませ、NFTゲーミング市場の急峻な成長曲線を緩和しています。

プルーフ・オブ・ワークチェーンへの環境批判

イーサリアムはプルーフ・オブ・ステークへの移行によりエネルギー使用量を99.95%削減しましたが、2025年に調査されたゲーマーの41%は依然として環境への懸念を障壁として挙げました。Polygonは104,794トンの排出量をオフセットしてネットゼロ運営を達成しました。Immutable Pty Ltdは獲得したすべての手数料から再生可能エネルギー証書に資金を提供し、Sorare SASはバッチ処理によってミントあたりのガスを78%削減しました。欧州連合の2026年持続可能性指令は、プレイヤーデバイスが消費する電力を含むスコープ3排出量の開示をスタジオに義務付けます。継続的な技術的改善と透明性のある報告は、特に環境意識の高いヨーロッパ市場での普及を妨げる可能性のある言説を抑制するために引き続き重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:モバイルの普及とクラウドの破壊的革新

モバイルゲーミングは2025年のNFTゲーミング市場規模の46.19%という支配的なシェアを保持しました。スマートフォンの広範な普及とiOSおよびAndroid内のウォレット統合がオンボーディングを合理化しています。プレイヤーは短時間のセッションを好みますが、Mirandusなどのタイトルは、ローカルの暗号資産ウォレットなしで高品質なストリーミングが実現可能であることを証明しています。インストールあたり34米ドルという低い獲得コストはマーケティング予算を効率的に保ちますが、チャーン率はPCセグメントよりも高くなっています。

クラウドゲーミングは、レイテンシーを20ミリ秒未満に抑える5Gの展開によって、最速の年平均成長率15.31%を記録すると予測されています。サーバーサイドのウォレットカストディがユーザーからブロックチェーンの複雑さを隠し、利便性を重視する従来型ゲーマーへの橋渡しとしてクラウドを位置付けています。コンソールプラットフォームがNFTゲームの承認を躊躇する中、クラウドサービスは単一のサブスクリプションでクロスデバイスプレイを提供することでそのギャップを埋めています。エンドユーザーのハードウェア要件は低下しますが、開発者はサーバーコストを最小化するためにスマートコントラクトを最適化する必要があり、2031年までのロードマップを支配する技術的課題を形成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ゲームジャンル別:深みのあるRPGと新興シミュレーション経済

ロールプレイングゲームは2025年のNFTゲーミング市場シェアの38.53%を占めました。物語の深みがプレイヤーにキャラクターNFTの購入と取引を促し、セッションあたり平均47分というエンゲージメントサイクルを延長します。長いストーリーアークはシーズナルドロップをサポートし、トークン供給を膨らませることなくパブリッシャーが収益化できるようにします。没入型フォーマットはオンチェーンガバナンスにも適しており、ホルダーがクエストの結果に投票することでコミュニティの粘着性を高めます。

シミュレーションタイトルは、都市建設ゲームや農場シミュレーター内で現実世界の資産をトークン化することで年平均成長率15.84%で拡大しています。パッシブインカムのループが、軽い経済的サンドボックスとして体験にアプローチする非ゲーマー層を引き付けます。VulcanVerse(Vulcan Forged Ltd)のプレイヤーはリソースを生み出す土地NFTをステーキングでき、馴染みのあるゲームプレイループ内にDeFi的なインセンティブを追加します。数千のマイクロトランザクションにわたる高度な経済のバランスを取ることはデザインチームに負担をかけますが、その利点はコアRPGファン層の外にスケーラブルなオーディエンスがいることです。

収益モデル別:プレイ・トゥ・アーンのピークとハイブリッドの回復力

プレイ・トゥ・アーンは2025年のNFTゲーミング市場規模の54.21%のシェアで支配しましたが、トークンインフレが後発コホートのリテンションを緩和しています。収益は、時間ではなくスキルが報酬を生み出す競争モードへと移行しており、Axie InfinityのSLPの見直しにこのピボットが見られます。この構造は依然として補足収入を求める人口を引き付け、早期採用者に利益をもたらすネットワーク効果を固定化しています。

ハイブリッドモデルは、サブスクリプションの安定性とオプションのNFT所有権を組み合わせることで年平均成長率15.18%で上昇しています。月額9.99米ドルのSummoners Warは、有料パスと販売可能なアイテムの組み合わせが純粋なプレイ・トゥ・アーン設計と比較してリテンションを31%向上させることができることを示しています。安定したキャッシュフローにより、スタジオはボラティリティの高いトークン価格に依存することなくコンテンツのケイデンスを計画でき、報酬トークンを有価証券と見なす規制上の批判に対応しています。ハイブリッドの柔軟性は、スタジオがライフタイムバリューとコンプライアンスを最適化するにつれて、基本無料とプレイ・トゥ・アーンの両方からシェアを吸収する見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ブロックチェーン別:イーサリアムのスケールとポリゴンの効率性

イーサリアムは2025年のNFTゲーミング市場シェアの62.37%を維持し、数千の分散型アプリケーションのネットワーク効果とシームレスなDeFi統合によって支えられています。プルーフ・オブ・ステークはエネルギー強度を低下させ、以前の気候批判を和らげましたが、混雑により依然としてガス代が2米ドルを超えることがあり、開発者をサイドチェーンへと誘導しています。

ポリゴンは、マイクロアイテム経済を解放する価格水準である0.01米ドルのガスで毎秒7,000トランザクションを処理し、年平均成長率15.73%で拡大しています。そのzkEVMロールアップはイーサリアムレベルのセキュリティを保証しながら主流のモバイルトラフィックを吸収します。LayerZeroなどのクロスチェーンブリッジにより、NFTがイーサリアム、ポリゴン、バイナンス・スマートチェーン間を移動できるようになり、プロトコルへの忠誠心よりもユーザーエクスペリエンスが重要になる未来を示唆しています。しかし、フラグメンテーションはウォレット管理とインターフェース設計を複雑にしており、これらの課題は予測期間を通じてミドルウェアプロバイダーを占有することになります。

地域分析

アジア太平洋地域は2025年の収益の41.74%を占め、韓国の明確なライセンス制度と日本のブロックチェーンゲーム事業者に対するオープンな姿勢によって支えられています。スタジオはこれらの市場で最初に市場投入します。なぜなら承認のタイムラインが予測可能であり、マーケティングチームがグローバルな展開を調整できるからです。中国の二次NFT取引禁止により修正された「デジタルコレクティブル」の構築が強いられていますが、Tencentは準拠したZhixin Chainモデルの下で依然として1,200万人のユーザーを獲得しており、NFTゲーミング市場が厳しい規制に適応できることを示しています。

中東は2031年にかけて年平均成長率15.43%で最も急速に成長している地域です。ソブリンファンドは2025年にWeb3ゲーミングインフラに10億米ドル以上を投資し、サウジアラビアのNEOMおよびアラブ首長国連邦のドバイ・マルチ・コモディティーズ・センター内でのスタジオ創設を加速させました。Animoca Brands Corporation Ltdはアブダビに拠点を開設し、Mubadalaと提携し、アラビア語圏の開発者に経験豊富なパブリッシャーへのアクセスを提供しました。

北米は、証券取引委員会の措置が初期のトークン発行を揺るがした中でも2025年の売上の28%を提供しました。Epic Games Incのアンリアルエンジン内のウォレットツールキットは技術的な障壁を下げ、従来型スタジオが独自のチェーンを構築することなく実験することを促しています。MiCAの恩恵を受けるヨーロッパは19%のシェアで、スタジオに規則に基づいた市場参入経路を提供しています。南米はローカルインフレをヘッジするステーブルコインを活用して7%を貢献し、アフリカの4%のシェアはモバイル普及率の高さと送金ユースケースの拡大が交わるナイジェリアと南アフリカからもたらされました。各地域は独自の規制または インフラ上のハードルを提示していますが、所有権主導のプレイに対するグローバルな需要は一貫しており、NFTゲーミング業界の広く分散した成長ストーリーを支えています。

競合環境

NFTゲーミング市場は中程度に分散しており、上位5社のパブリッシャーが2025年のトランザクション量の38%を処理していますが、200社以上のスタジオがメインネットタイトルを出荷しています。Sky Mavis Pte Ltd、Animoca Brands Corporation Ltd、Immutable Pty Ltdは、先行者優位と大規模な知的財産カタログにより、ユーザー獲得をリードしています。Animoca Brands Corporation Ltdは2025年に18件の買収を実行してクロスゲームの相互運用性を織り込み、共有ERC-1155アセットに依存する堀を構築しました。UbisoftやElectronic Arts Incなどの従来型企業は、以前のWeb3パイロットを頓挫させた反発を回避するために慎重にアプローチしています。

技術的な選択が競争上の差別化を促進しています。Immutable Pty LtdのzkEVMロールアップは2025年の24億件のトランザクションでプレイヤーにガス無料のマイクロペイメントを提供し、Gala Games LLCのGalaChainは委任型プルーフ・オブ・ステークを通じて毎秒10,000トランザクションに達しました。特許活動は防御的な障壁を支援しており、Dapper Labs Incはコスト削減のミント技術をカバーする7件の出願を確保し、将来のロイヤリティを要求できる可能性があります。MiCAの下でのコンプライアンス規則は、35万ユーロの準備金と年次監査サイクルを維持できる十分な資本を持つ企業を優遇し、資金不足のチームをパートナーシップまたは撤退へと追い込みます。

NFTはゲームサーバーではなくユーザーウォレットに存在するため、プレイヤーのスイッチングコストは依然として低く、コミュニティエンゲージメント戦略は技術的な機能と並んで重要視されるようになっています。スタジオはプレイヤーがアップデートのロードマップに意見を持てるガバナンストークンを配布し、一つのバイラルなリリースが一夜にして市場シェアを塗り替えることができる環境でロイヤリティを固めています。コンプライアンス費用の上昇に伴い統合が進むと見込まれますが、NFTゲーミング業界内のニッチなコミュニティにサービスを提供する専門的なインディースタジオには十分な余白が残っています。

NFTゲーミング業界のリーダー企業

Sky Mavis Pte Ltd

Immutable Pty Ltd

Yuga Labs Inc

Animoca Brands Corporation Ltd

Dapper Labs Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Animoca Brands Corporation LtdがEden Gamesを7,800万米ドルで買収し、レーシングIPをMotorverseエコシステムに統合しました。

- 2026年1月:Immutable Pty Ltdがシリーズ D資金調達で2億米ドルを調達し、同社の評価額は35億米ドルとなりました。

- 2026年1月:Enjin Pte LtdがEfinity SDK 3.0を出荷し、PolkadotとEthereumの間のクロスチェーンNFT転送を可能にしました。

- 2025年12月:Netmarble CorporationがSeven Knights. Idle AdventureをPolygon上でリリースし、最初の1ヶ月でNFTの1,800万米ドルの売上を達成しました。

グローバルNFTゲーミング市場レポートの範囲

NFTゲーミング市場レポートは、プラットフォーム(モバイルゲーミング、PCゲーミング、コンソールゲーミング、クラウドゲーミング)、ゲームジャンル(ロールプレイングゲーム、ストラテジー、シミュレーション、スポーツ、その他のゲームジャンル)、収益モデル(プレイ・トゥ・アーン、NFTマイクロトランザクション付き基本無料、サブスクリプションとNFT特典、ハイブリッドモデル)、ブロックチェーン(イーサリアム、バイナンス・スマートチェーン、ポリゴン、その他のブロックチェーンプロトコル)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| モバイルゲーミング |

| PCゲーミング |

| コンソールゲーミング |

| クラウドゲーミング |

| ロールプレイングゲーム(RPG) |

| ストラテジー |

| シミュレーション |

| スポーツ |

| その他のゲームジャンル |

| プレイ・トゥ・アーン(P2E) |

| NFTマイクロトランザクション付き基本無料 |

| サブスクリプションとNFT特典 |

| ハイブリッドモデル |

| イーサリアム |

| バイナンス・スマートチェーン |

| ポリゴン |

| その他のブロックチェーンプロトコル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| プラットフォーム別 | モバイルゲーミング | |

| PCゲーミング | ||

| コンソールゲーミング | ||

| クラウドゲーミング | ||

| ゲームジャンル別 | ロールプレイングゲーム(RPG) | |

| ストラテジー | ||

| シミュレーション | ||

| スポーツ | ||

| その他のゲームジャンル | ||

| 収益モデル別 | プレイ・トゥ・アーン(P2E) | |

| NFTマイクロトランザクション付き基本無料 | ||

| サブスクリプションとNFT特典 | ||

| ハイブリッドモデル | ||

| ブロックチェーン別 | イーサリアム | |

| バイナンス・スマートチェーン | ||

| ポリゴン | ||

| その他のブロックチェーンプロトコル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答されている主要な質問

NFTゲーミング市場は2031年までにどのくらいの規模になりますか?

NFTゲーミング市場は2031年までに1兆2,100億米ドルに達すると予測されており、2026年の6,200億米ドルから増加します。

NFTゲーミング内で最も急速に成長しているプラットフォームはどれですか?

クラウドゲーミングは最も高い成長軌道を示しており、5Gがレイテンシーを削減することで2031年にかけて年平均成長率15.31%で拡大しています。

今後5年間で予想される主な収益モデルの変化は何ですか?

サブスクリプションとオプションのNFT購入を組み合わせたハイブリッド構造は年平均成長率15.18%で拡大しており、成長ペースで純粋なプレイ・トゥ・アーンを上回る見込みです。

なぜポリゴンはイーサリアムからシェアを獲得しているのですか?

ポリゴンのzkEVMロールアップは、イーサリアムグレードのセキュリティを維持しながら0.01米ドルのガスで毎秒7,000トランザクションを処理し、マイクロトランザクションを経済的に実現可能にしています。

最も急速な成長機会を提供している地域はどこですか?

中東は2031年にかけて年平均成長率15.43%でリードしており、10億米ドル以上のソブリンWeb3投資と有利なフリーゾーン政策によって支えられています。

パブリッシャー間の競争はどの程度分散していますか?

中程度の分散が続いており、上位5社が2025年のトランザクション量の38%を保有し、200社以上の小規模スタジオが毎年オンチェーンタイトルをリリースしています。

最終更新日: