道路標示材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.61 十億米ドル |

| 市場規模 (2031) | 9.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる道路標示材料市場分析

道路標示材料市場規模は、2025年の73億1,000万ドルから2026年には76億1,000万ドルに成長し、2026年〜2031年の年平均成長率4.14%で2031年までに93億2,000万ドルに達すると予測されています。インフラ支出の急増、安全基準の強化、製品革新の加速がこの安定した拡大を支えています。アジア太平洋地域が主要な需要エンジンであり続ける一方、北米および欧州の支出プログラムが幅広いグローバル機会を維持しています。材料選択は進化しており、ポリマーシステムが従来の塗料の優位性を侵食しつつあり、自動運転車向けに設計された機械可読標示は試験運用から商業展開へと移行しています。環境規制が現在の研究開発の優先事項を形成しており、メーカーは高い視認性と耐久性を維持しながら低VOC化学品およびリサイクル原材料への移行を迫られています。競争の激しさは中程度であり、既存プレーヤーは高成長地域でのシェア維持に向けて戦略的買収と技術ライセンスに依存しています。

主要レポートのポイント

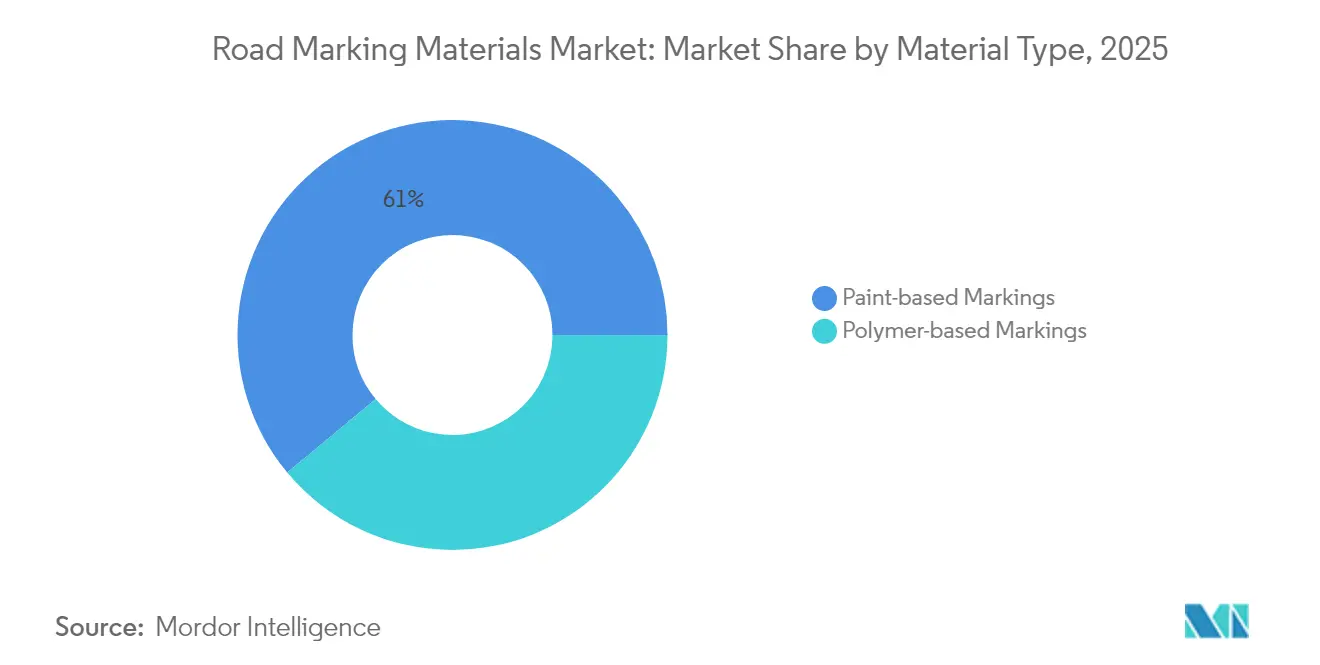

- 材料別では、塗料系製品が2025年の道路標示材料市場規模の61.05%を占め、ポリマー系システムは2031年まで年平均成長率4.52%で成長すると予測されています。

- 用途別では、高速道路・道路プロジェクトが2025年の道路標示材料市場規模の68.20%のシェアを占め、2031年まで年平均成長率4.30%で拡大しています。

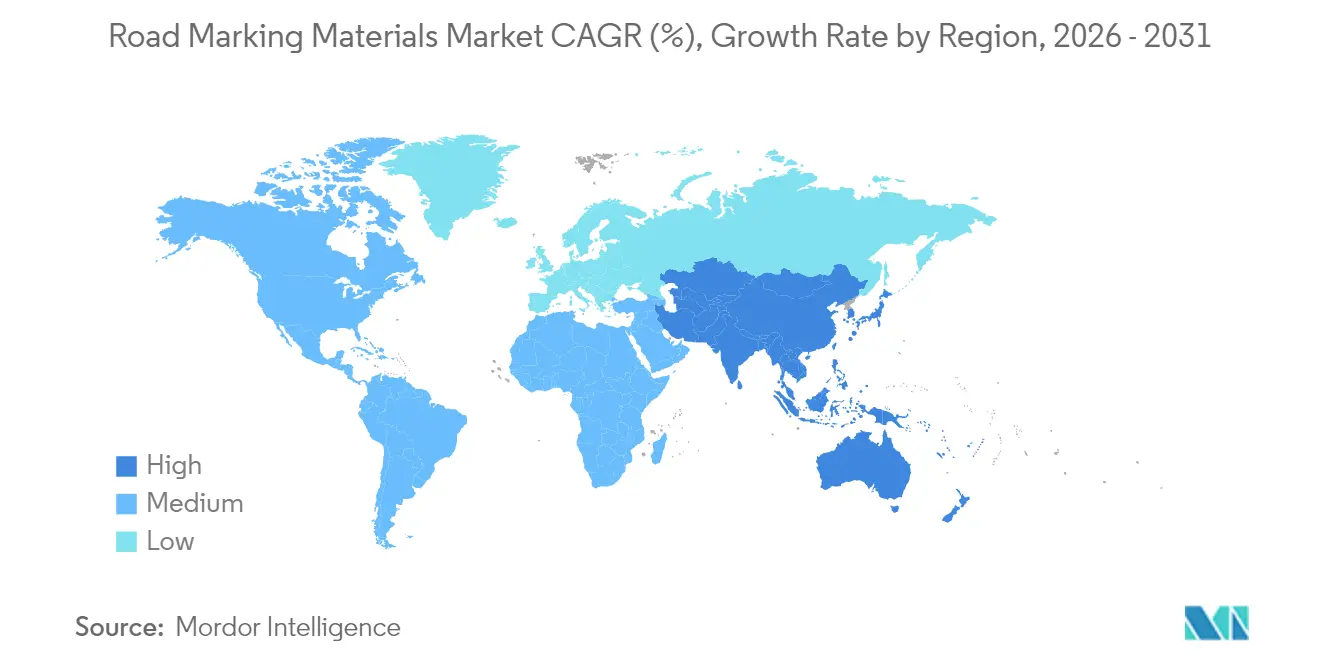

- 地域別では、アジア太平洋地域が2025年の道路標示材料市場シェアの40.20%を占め、2031年まで年平均成長率4.82%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の道路標示材料市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発展途上国における道路ネットワーク拡大の進展 | +1.2% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 世界的な道路安全・視認性規制の強化 | +0.8% | 北米・欧州でより厳格な施行が行われるグローバル市場 | 短期(2年以内) |

| 車両密度管理を促進する急速な都市化 | +0.9% | アジア太平洋・中東・アフリカの都市中心部 | 長期(4年以上) |

| 自動運転車向け機械可読再帰反射標示 | +0.6% | 北米・欧州の早期採用市場 | 長期(4年以上) |

| 光発光・太陽光充電式ライン標示 | +0.3% | スマートシティ構想に集中したグローバル試験プログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

発展途上国における道路ネットワーク拡大の進展

政府資金による道路建設が道路標示材料市場における増分需要の多くを牽引しています。インドの交通インフラ計画は、2032年までに30,600kmの新規高速道路を追加するために2,684億ドルを充当しており、2037年までに200,000kmという広範な目標を掲げています。この規模のメガプロジェクトには、重軸荷重、モンスーンの洪水、砂漠の熱に耐えられる高性能ストライピングが必要です。東南アジアおよび中東全域での同様の資金急増は、迅速な物流と現場技術サポートが可能なサプライヤーへの複数年にわたる需要をもたらします。国境を越えた回廊も標示基準に関する地域協調を促進し、自動運転車対応目標の高まりに沿ったプレミアム再帰反射および熱可塑性ラインの機会を育んでいます。

世界的な道路安全・視認性規制の強化

規制当局は視認性基準の強化を続けています。欧州連合道路連盟は定義された再帰反射閾値を持つ幅150mmのラインを推奨しており、米国連邦道路局はセンターラインおよびエッジラインの最低再帰反射値を施行しています[1]欧州連合道路連盟、「道路標示のベストプラクティス」、erf.be。工事区間はLiDARセンサーにも視認できるよう維持しなければならないより厳格なオレンジ色標示規則に直面しています。並行する環境法規は米国でのVOC含有量を150g/Lに制限しており、メーカーは水性または高固形分化学品への移行を余儀なくされています。安全性と持続可能性の複合的な圧力は、排出上限を超えることなく夜間の明るさを維持する差別化された樹脂システムと高度なガラスビードソリューションを持つサプライヤーに報いています。

車両密度管理を促進する急速な都市化

都市は複雑な車線構成、バス高速輸送回廊、マイクロモビリティトラックを追加しており、これらが総じて標示作業の頻度と高度化を高めています。光発光ラインは、最近のダブリンの試験プロジェクトで実証されたように、照明の乏しい幹線道路での夜間事故率を低下させます。サーモクロミックコーティングは、視覚的コントラストを高く保ちながら赤外線エネルギーを反射することで都市ヒートアイランド効果を軽減します。地方自治体機関はまた、交通分析プラットフォームへのデータ供給のためにセンサー搭載プレフォームテープを導入しており、IoT対応標示消耗品の新興ニッチ市場を開拓しています。

自動運転車向け機械可読再帰反射標示

自動化および高度運転支援車両が普及するにつれ、標示は雨、霧、摩耗したライン状況下でカメラおよびLiDARによって解釈可能でなければなりません。コントラスト最適化顔料、近赤外線受容ビード、モジュール式メンテナンスガイドラインが、カリフォルニア州およびバイエルン州の新規高速道路区間の入札文書に登場しています。顔料開発者のDIC Corporationは最近、昼間の色忠実度を損なうことなくLiDAR反射率を高めるSpectrasense Black L 0082を商業化しました。業界コンソーシアムはグローバルパフォーマンス指標を調和させており、2027年以降に普遍的な自動運転車対応ストライピングへの移行経路を示しています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なVOCおよびマイクロプラスチック排出規制 | -0.7% | 欧州連合およびカリフォルニア州で最も厳格な施行が行われるグローバル市場 | 短期(2年以内) |

| 石油化学品および二酸化チタン価格の変動 | -0.4% | グローバルサプライチェーンへの影響 | 中期(2〜4年) |

| 極端な気候帯における加速摩耗 | -0.3% | 砂漠地帯、北極圏、熱帯モンスーン地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なVOCおよびマイクロプラスチック排出規制

エアゾールコーティング規則に関する米国の最新改正およびカナダの2023年VOC法令は継続的な再処方を義務付け、研究開発コストを増加させ規制承認を長期化させています[2]米国環境保護庁、「エアゾールコーティングに関する国家VOC排出基準—最終規則」、epa.gov。欧州の今後のマイクロプラスチック指令は交通塗料の摩耗を新興汚染物質として特定し、粒子放出ライフサイクル監査の要求を促しています。研究によれば道路標示はマイクロプラスチック総量の0.07%未満に寄与するに過ぎませんが、カプセル化ビードシステムや加速摩耗試験などのコンプライアンス経路は、新製品マーケティングから文書化および認証へと資本を転用させています。

石油化学品および二酸化チタン価格の変動

二酸化チタンのスポット価格は2024年に二桁の変動を記録し、ポリエチレン原料の相場は2025年初頭に1ポンドあたり3セント上昇し、ポリマー系ストライプのマージンを圧迫しました。為替レートの乱高下は、EUR建てのTiO₂を輸入するアジアのコンバーターのコストを増幅させます。生産者は長期契約と顔料代替によるヘッジを試みていますが、中小規模の処方業者はキャッシュフローの圧迫と断続的な供給障害に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ポリマー革新が塗料の優位性に挑戦

塗料は2025年に61.05%のシェアを占め、特に機関が初期コスト削減を優先する低交通量の地方道路において需要の中核を担い続けています。しかし、ポリマーシステムはメチルメタクリレートおよび耐久性プレフォームテープの強みを背景に年平均成長率4.52%を記録し、増分予算を獲得しています。水性アクリルは、乾燥速度を犠牲にすることなく米国環境保護庁の150g/L VOC上限を満たすため、仕様への採用が増加しています。一方、溶剤系塩素化ゴム塗料は排出規制の精査の下で北米および欧州では後退していますが、急速な耐湿性を必要とする高温多湿の赤道プロジェクトでは需要を維持しています。

ポリマーサブクラスの中で最大規模である熱可塑性プラスチックは、ライフサイクルコストが精査される場面で優位性を発揮します。周囲温度で硬化する注入式MMA技術は、現在0°C条件下でも夜間施工を可能にし、コストのかかる車線閉鎖を回避します。耐久性目標が引き続き厳格化されれば、2030年代半ばまでにポリマー処方が道路標示材料市場の半分に近づくとの見通しが示されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:高速道路の優位性が市場成長を牽引

高速道路および幹線道路は2025年の数量の68.20%を吸収し、政府が経済政策の中心に接続性を置くにつれて年平均成長率4.30%で成長しています。これらのプロジェクトは、資産の将来性を確保するために厚膜仕上げ、高屈折率ガラスビード、機械可読コントラスト比を指定しています。駐車場は重量では小規模ですが、居住建物に近接しているため無臭の速乾性塗料を必要とし、低VOCエポキシのニッチブレンドを生み出しています。工場および倉庫はANSI Z535準拠の安全ストライピングを採用しており、突起式マーカーと耐滑性セラミックインサートがサプライヤーを差別化しています。空港標示は総重量の2%未満ですが、FAA AC 150/5340-5Dがジェット燃料およびゴム堆積物への耐性を規定しているためプレミアム価格を要求します。ここでのマージンは一般道路の競争を相殺し、特化した製品ラインを正当化します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域の年平均成長率4.82%は2031年まで他を圧倒し続けます。中国の継続的な高速道路増設とインドの高速道路予算10%増加が複数年の調達サイクルを支えています。ヒマラヤの凍結地帯からタール砂漠の熱まで及ぶ気候の多様性が材料の多様化を促進しています。北米は成熟市場ながら、景気刺激策による舗装修繕資金を低VOC準拠ラインおよび自動運転車対応パターンに投入しています。米国環境保護庁の施行とカナダの2023年VOC規則は、国境を越えたサプライヤーに二重処方在庫を要求しています。欧州のマイクロプラスチック議論はリサイクル材料豊富な塗料とゆりかごから墓場までの製品パスポートを推進しており、同地域はドイツおよびオランダでの自動運転車車線試験も進めています。ラテンアメリカおよび中東は、それぞれ都市環状道路建設とワールドカップ主導のスタジアム周辺整備を背景に中一桁台の成長を記録しています。

規制環境

路面標示材料の要件は主に、公共調達仕様に反映される交通管理・性能基準を通じて定められる。米国では、連邦道路庁(FHWA)がMUTCDを通じて標示の設計と施工を規定しており、2025年12月に改訂第1版を含む第11版に更新された。一方、州機関は承認製品リスト(例:FDOT仕様やカリフォルニア州運輸局の承認材料リスト)などの製品承認関門を追加しており、資金提供対象プロジェクトで使用する前に実験室および/または現場での性能検証が求められる。

米国以外では、性能基準が材料の配合とビーズ選定を左右する。欧州では、EN 1436:2018がヘッドライト照明下での再帰反射性、色度、耐スリップ性などの主要パラメータを定義しており、完全に地域化された制度がない市場では、同様のEN/AASHTO規格が入札に組み込まれることが多い。環境および化学物質適合に関する上乗せ規制も適格性に影響する。ニューヨーク州の仕様書には、40 CFR 261.24を参照したガラスビーズの毒性関連の制限が含まれており、ニュージーランドの路面標示材料仕様(NZTA M07)は1996年有害物質・新規生物法への準拠を求めており、サプライヤーが複数規格・複数管轄区域にわたる試験パッケージを維持する必要性を強めている。

バリューチェーン分析

バリューチェーンは上流の石油化学製品および鉱物原料から始まり、樹脂(アクリルおよびその他のバインダー)、溶剤または水、顔料(特に酸化チタン)、可塑剤、性能向上添加剤、さらに鉱物充填材やガラスビーズなどの光学部材が含まれる。これらの原料は、塗料系およびポリマー系システム(熱溶融型、常温硬化型/MMA、プレフォームテープ)への配合・調合工程に進み、その後、包装・出荷を経て流通業者、路面標示施工業者、公共機関へと供給される。多くの入札で施工方法や検査手順が明記されているため、ストライピングトラックの機器メーカー、熱溶融材向け押出/スクリード装置メーカー、ビーズ散布・再帰反射性試験装置メーカーが材料サプライヤーとともに事業を展開している。

下流の実行は物流と現場サービスに依存する。材料は大容量であり、プロジェクトは工程管理が厳しいためである。欧州連合道路連盟などの業界団体は、路面標示材料の原材料供給における緊張と不確実性を指摘しており、これは本レポートで述れられている酸化チタンや石油化学原料のより広範な価格変動と一致する。地域または現地生産と迅速な発送・港湾アクセスを組み合わせる企業は、施工業者向けのリードタイムを短縮できる。2026年5月のMatestarの事例では、上海港経由でホーチミン市に出荷された熱溶融型反射性コーティングの受注から発送までの迅速なサイクルが取り上げられており、道路管理機関が再舗装期間を厳しく管理する場合、業務上の機動性が優先サプライヤーの地位につながることを示している。

競争環境

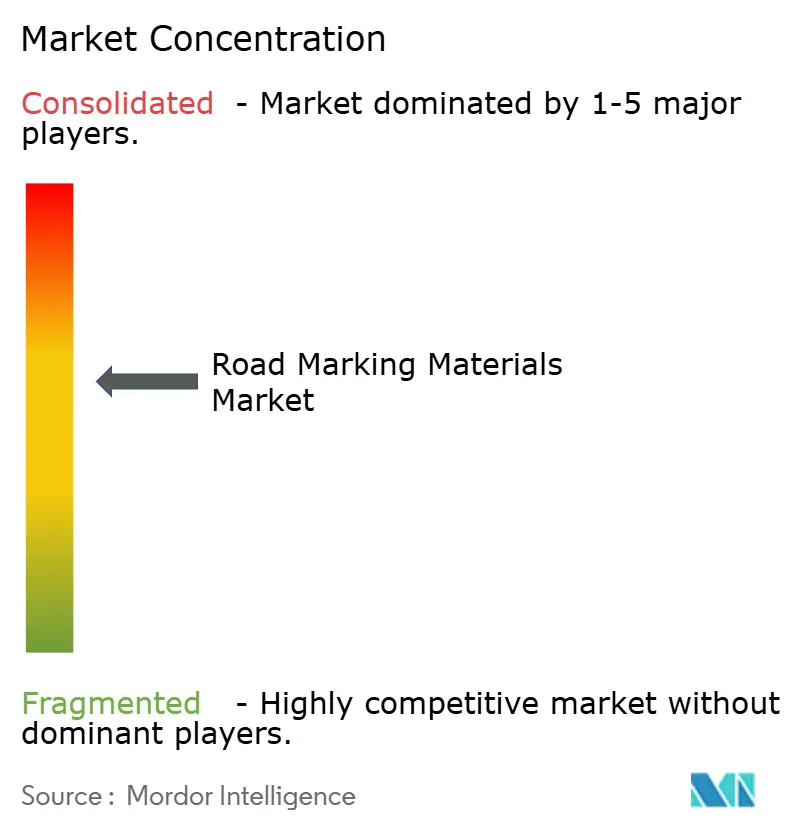

道路標示材料市場は中程度の集約度を示しています。3Mはマイクロ複製技術を活用して高度なビードを販売し、SWARCOは標示と交通管理ハードウェアをバンドルし、PPGはアルキドおよび水性塗料でスケールメリットを維持しています。最近のM&Aは地理的野心を浮き彫りにしており、Geveko MarkingsはPPGのオーストラリアおよびニュージーランドの交通ソリューション部門を買収してアジア太平洋でのプレゼンスを深め、SWARCOは2024年7月にアイルランドのElmore Groupを買収してインテリジェント交通統合を拡大しました。小規模なイノベーターは光発光および生物由来樹脂に集中し、ライセンス契約を通じてグローバル流通へのアクセスを確保しています。参入障壁は中程度に維持されており、原材料へのアクセスは商品化されていますが、コンプライアンス試験、保証、および請負業者との関係が新規参入者のスケールアップを遅らせています。

道路標示材料業界リーダー

The Sherwin-Williams Company

Geveko Markings

PPG Industries, Inc.

3M

SWARCO

- *免責事項:主要選手の並び順不同

市場機会と将来展望

道路管理当局が単価による塗料購入から、耐久性・再帰反射性の維持・複数年プログラムにわたる一貫した品質管理に報いる長期性能契約へと移行するにつれ、新たな余地が生まれている。その一つの兆候が、2026年のニュージャージー州運輸局による長寿命舗装標示調達サイクルであり、400万リニアフィート以上の交通ストライプを対象としている。これは、再標示頻度と車線閉鎖時間を削減する熱溶融型、常温硬化型/MMA、高性能ビーズシステムに対する持続的な需要を支えている。

持続可能性を重視した製品差別化も、低VOCおよびライフサイクル文書化された路面標示システムにおいて機会を生み出しており、機関や施工業者は材料選定を環境報告フレームワークに合わせつつある。2025年6月、路面標示システムに関する補完的製品カテゴリールール(c-PCR)がEPD Internationalのもとで公表され、LCAを通じた環境影響報告の標準化が図られた。これは、EPD対応配合や検証済み調達先へのサプライヤーの投資を後押しするものである。こうした調達・コンプライアンスの変化に関連するイノベーションのテーマには、湿った夜間の視認性プロファイルや熱溶融材の接着性を改善するプライマーがあり、Geveko Markingsが2026年に発表した製品導入例に見られる。また、マイクロプラスチックの残留性を軽減することを目的とした研究開発も進んでおり、生分解性およびバイオベース成分を組み込んだ熱溶融組成物を記載した欧州特許庁の公開特許(EP 4506422 A1、2025年2月)がその証左となっている。

最近の業界動向

- 2026年5月:日本ペイントホールディングスとThe Sherwin-Williams Companyは、AkzoNobelの買収に関する共同提案を確認した。実行されれば、この取引は塗料関連サプライチェーンにおける規模と交渉力を再編し、路面標示関連の樹脂および特殊コーティングポートフォリオの戦略的選択肢を拡大するだろう。

- 2026年4月:PPGは、Ingevity Corporationの路面標示事業であるOzark Materialsを約6,500万米ドルで買収完了した。この取引により、PPGの路面標示材料分野における地位が拡大し、高速道路および自治体プログラム全体で製品とサービスを組み合わせる能力が強化される。

- 2025年6月:路面標示システムに関する補完的製品カテゴリールール(c-PCR)が、ライフサイクルアセスメントを通じた環境影響報告の標準化を目的として、EPD Internationalのもとで正式に公表された。このフレームワークは環境宣言の比較可能性を向上させ、入札価格だけでなく検証済みの低環境負荷配合で競争するサプライヤーへの要求水準を高める。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、舗装表面上に視認可能な道路案内線や記号を作成するために使用される材料を対象とし、新規施工および再標示需要全体からこれらの材料によって生じる収益に基づいて規模が算定されている。

対象範囲外:施工サービス、路面標示機械、および標示材料に該当しない一般的な道路安全設備を除く。

セグメンテーション概要

- 材料タイプ別

- ポリマー系標示

- 熱可塑性プラスチック

- コールドプラスチック

- プレフォーム接着テープ

- 突起式路面標示

- 塗料系標示

- 溶剤系

- 水系

- ポリマー系標示

- 用途別

- 道路標示(道路および高速道路)

- 駐車場標示

- 工場・倉庫標示

- 空港標示

- その他の標示(スポーツ、レジャー等)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、道路網の規模、その拡大速度、および地域ごとの一般的な維持管理サイクルの基準を設定するために用いられる。車線キロメートルの追加、再舗装頻度、視認性・耐久性に関連する性能要件など、材料需要の要因を把握するために公的データセットおよび技術文献を参照している。

使用するソースには、政府の運輸省や道路管理機関による高速道路・交通統計、政府間組織による国際的な道路・安全データベース、関連するポリマーおよび顔料に関する貿易・税関発表、交通標準団体による規格・指針、再帰反射性や摩耗を扱う査読済み学術誌などが含まれる。また、企業の開示資料、投資家向け説明資料、入札ポータル、信頼性の高い報道機関から、容量変化や価格動向に関する情報を確認し、承認された有料サブスクリプションを用いて特定企業の財務情報や特許動向をクロスチェックしている。これらの例は網羅的なものではなく、収集、検証、仮定の明確化のために他にも多くの公開資料が用いられている。

一次インタビューおよび調査

一次調査は、材料区分別の実際の消費パターンを確認し、地域別・プロジェクトタイプ別の価格帯を検証するために用いられる。材料formulators、流通業者、施工業者、公共部門の購買担当者を含むバリューチェーン全体の関係者に聞き取りを行い、主要な需要地域全体でバランスの取れた対象範囲を確保することで、仮定が特定地域の調達スタイルに偏らないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):15% | APAC: 47% |

| ミドルティア:53% | 機能別/事業部門リーダー:39% | EMEA:31% |

| 中小規模プレーヤー:18% | マネージャー:46% | アメリカ大陸:22% |

市場規模算定と予測

市場規模は、道路網の拡大、維持管理の強度、標示頻度を用いて地域別の需要プールを再構築するトップダウン方式で構築されており、得られた量は材料区分ごとの観測価格帯を用いて価値に変換されている。合計値の現実性を保つため、サンプル対象国におけるサプライヤーの積み上げ、流通チャネルの確認、高使用用途向けの単純な量×平均販売価格計算など、選択的なボトムアップ推計によって結果を裏付けている。

モデルで使用される主要な入力には、維持管理対象の車線キロメートル、再塗装済みと新規標示済みの道路長の割合、熱溶融型、常温硬化型、プレフォームテープ、塗料系システムにわたる採用比率、線種別のキロメートル当たりの標準的な消費率、樹脂コストと反射材の必要性によって生じる材料価格の幅が含まれる。小規模国のデータが乏しい場合は、道路密度およびキロメートル当たり支出パターンが類似する国からの代替により対応し、専門家のフィードバックを通じて調整している。

予測にあたっては、インフラ予算、道路安全プログラム、再舗装サイクルに関するシナリオ分析を適用し、多変量回帰を用いて需要成長を道路建設活動および維持管理支出指標に結び付けている。材料構成の変化に関する仮定は、耐久性の選好や環境コンプライアンス(特定市場における低VOC塗料の採用を含む)に関するインタビューのフィードバックを用いて精緻化されている。

データ検証と更新サイクル

異常値を早期に検出するため、道路長、プロジェクト支出の指標、過去の成長傾向に対する国別の分散チェックを含む複数の段階でチェックを行っている。出力結果は、インフラ資本支出の方向性、樹脂価格動向、調達活動などの独立した指標と比較され、大きな不一致があれば変換率と価格帯の再確認が行われる。

最終承認前に、モデルとナラティブは内部レビューを経て、地域全体で仮定、単位、通貨の取り扱いの一貫性が確認される。レポートは年1回更新され、原材料価格の急激な変動や主要な調達政策の変更など、重大な事象が発生した場合には中間更新が行われる。提供直前には、アナリストが最新の見直しを行い、クライアントが最新の情報を受け取れるようにしている。

他の公開推定値と比較したMordor Intelligenceの路面標示材料市場規模算定

路面標示材料の公開市場価値は、ソースが常に同じ項目を計上しているわけではないため、しばしば異なる。また、時期の選択によっても数値が変わることがある。当社の確認において最も一般的な要因は、隣接カテゴリーが加算されているかどうか、価格がプロジェクトタイプ別にどのように平均化されているか、データセットがどの頻度で更新されているかである。

一部の推定値は、施工サービスやより広範な道路安全用品を支出総額に組み込んでおり、それが自然に値を押し上げる。Mordor Intelligenceでは、塗料系およびポリマー系システムにわたる路面標示材料の収益のみを計上し、サービスおよび機器の収益はモデル外に保持しているため、総額は消費材需要の指標に紐づいたままとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.31 B (2025) | |

| 業界出版社A | USD 6.19 B (2024) | 公開情報では異なる基準年とより狭い材料分類を用いており、性能システムや特殊テープが同じ方法で十分に反映されていない場合、値が低くなることがある。 |

| 業界出版社B | USD 6.50 B (2023) | より早い基準年を示しており、地域や用途にわたってより広範な平均化を適用している可能性がある。これにより、暗示されるキロメートル当たりの価格や結果として得られる値が、量の傾向が似ていても変動する可能性がある。 |

この比較は、年の選択と材料と共に計上される項目が、報告される総額をかなりの程度変動させ得ることを示している。範囲を消費財である標示材料に絞り、現場のフィードバックを用いて量と価格を検証することで、この推定値は道路活動、再標示サイクル、材料構成の変化といった実務的な要因に対して追跡可能なものとなっている。

レポートで回答される主要な質問

道路標示材料市場の2031年までの予測規模はどのくらいですか?

道路標示材料市場規模は2031年までに93億2,000万ドルに達し、年平均成長率4.14%で成長すると予測されています。

最大の市場シェアを占める地域はどこですか?

アジア太平洋地域は2025年に40.20%という最大の道路標示材料市場シェアを保有しており、中国とインド全域での大規模な高速道路拡張が牽引しています。

ポリマー系標示が普及している理由は何ですか?

メチルメタクリレートなどのポリマーシステムは従来の熱可塑性プラスチックの3〜5年に対して最大10年の耐用年数を持ち、初期コストは高いもののライフサイクルコストを低減します。

規制は製品開発にどのような影響を与えていますか?

より厳格なVOC上限と新興のマイクロプラスチック規制により、メーカーは安全コンプライアンスのための高い再帰反射性を確保しながら水性または高固形分処方への移行を余儀なくされています。

最終更新日: