コンフォーマルコーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 2.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.10% CAGR |

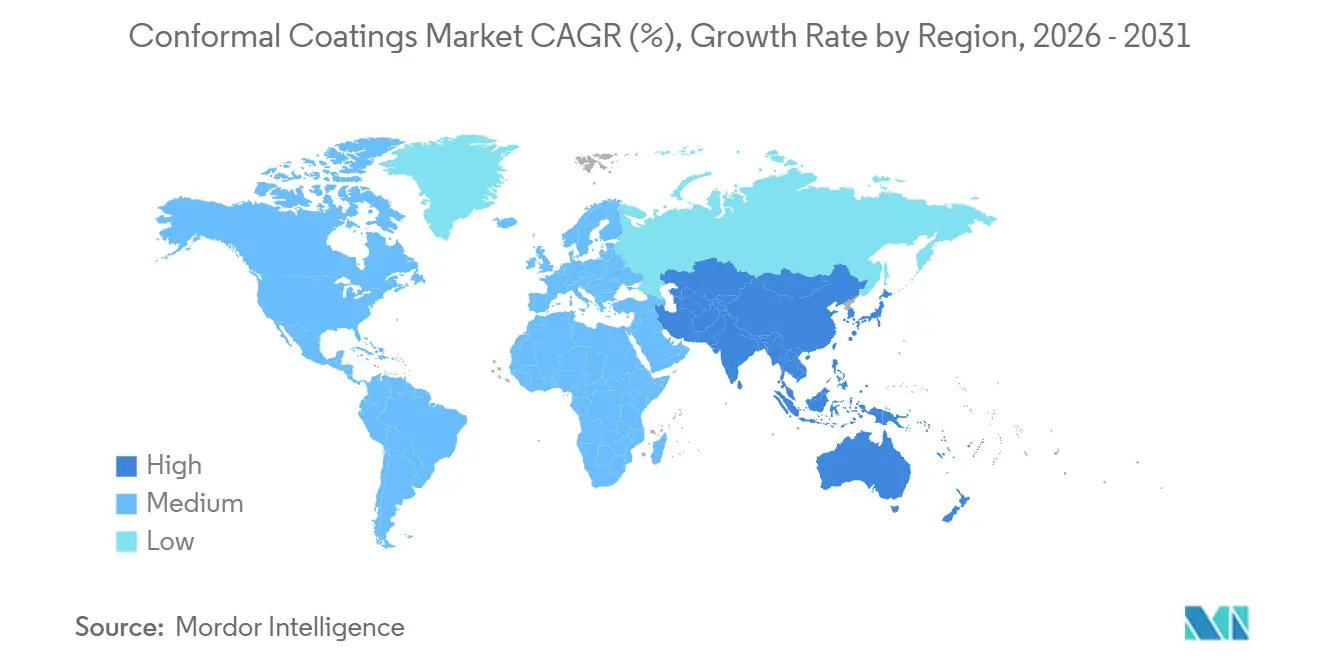

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

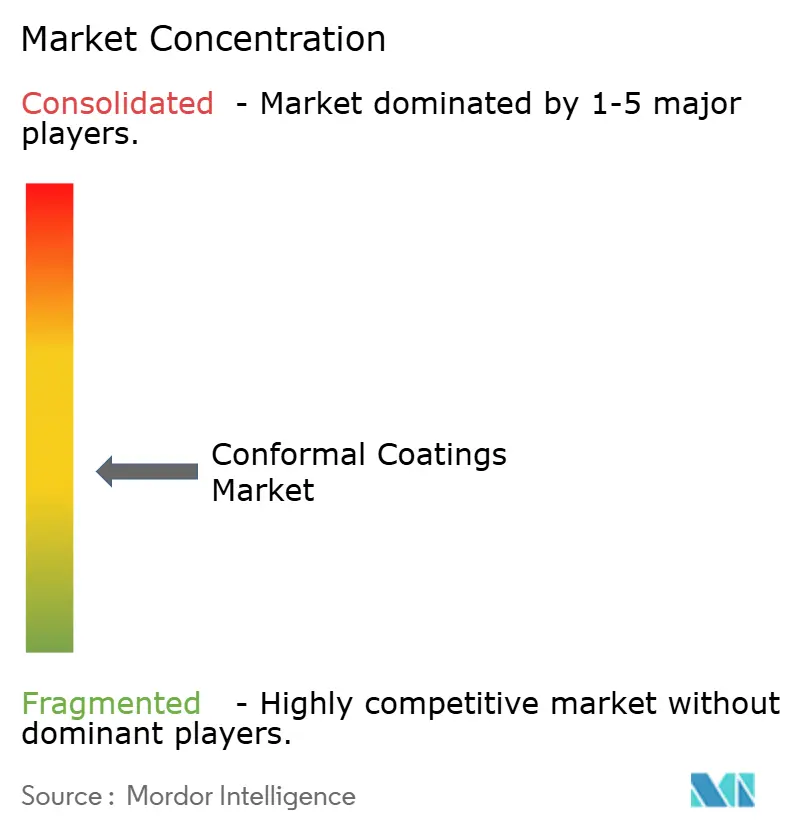

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンフォーマルコーティング市場分析

コンフォーマルコーティング市場規模は、2025年の14億2,000万米ドルから2026年には15億1,000万米ドルに成長し、2026年~2031年にかけて年平均成長率6.10%で2031年までに20億3,000万米ドルに達すると予測されています。成長の勢いは、5Gスマートフォン及びIoTウェアラブルにおける回路の小型化、低軌道衛星打ち上げ数の増加、並びに欧州及びアジア太平洋地域におけるRoHS準拠の低VOC規制の強化に支えられています。アクリルは2025年のコンフォーマルコーティング市場シェアで44.24%をリードし、UV硬化型技術は検査上の課題があるにもかかわらず年平均成長率7.13%で溶剤系システムを上回るペースで拡大しています。アジア太平洋地域は2025年の収益の42.35%を占め、ASEANが世界の半導体バックエンド生産能力の20%超を吸収する中、年平均成長率7.67%で加速しています。民生用電子機器は400V、800V、1,200Vバッテリーパックへの移行を反映し、年平均成長率6.88%で最も急成長するエンドユーザー産業となっています。

主要レポートのポイント

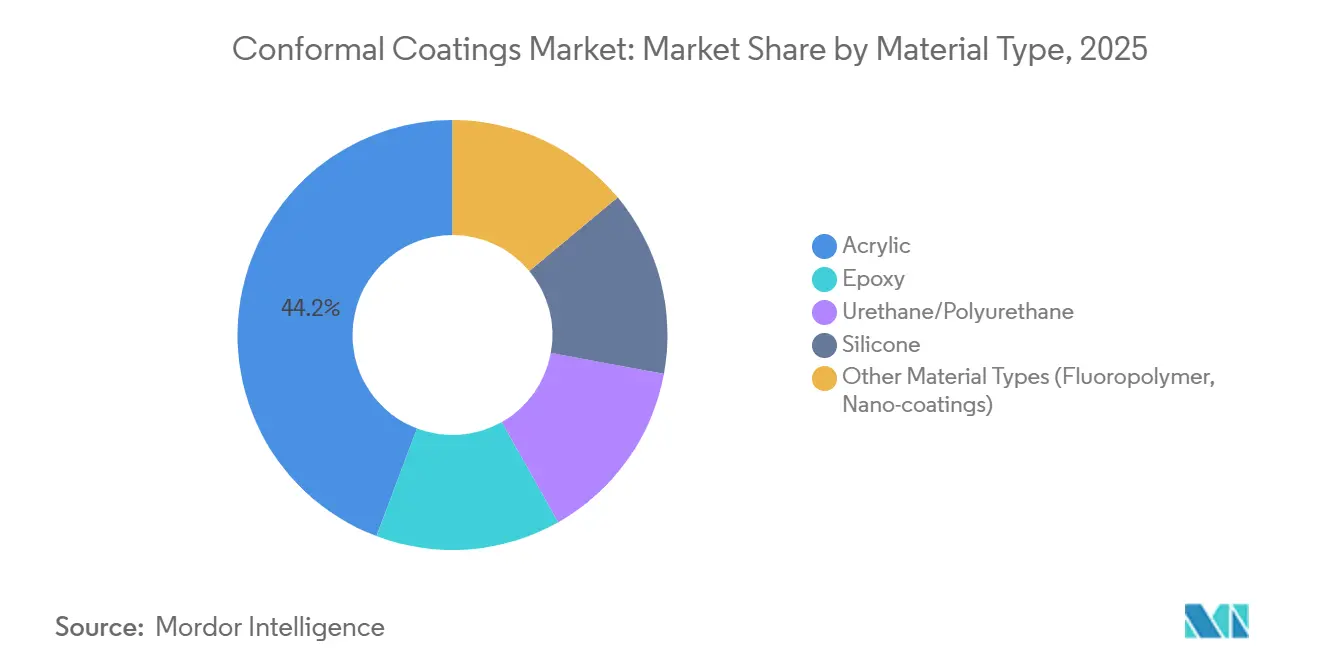

- 材料タイプ別では、アクリルが2025年のコンフォーマルコーティング市場シェアの44.24%を占め、2031年まで最高の年平均成長率6.88%を記録すると予測されています。

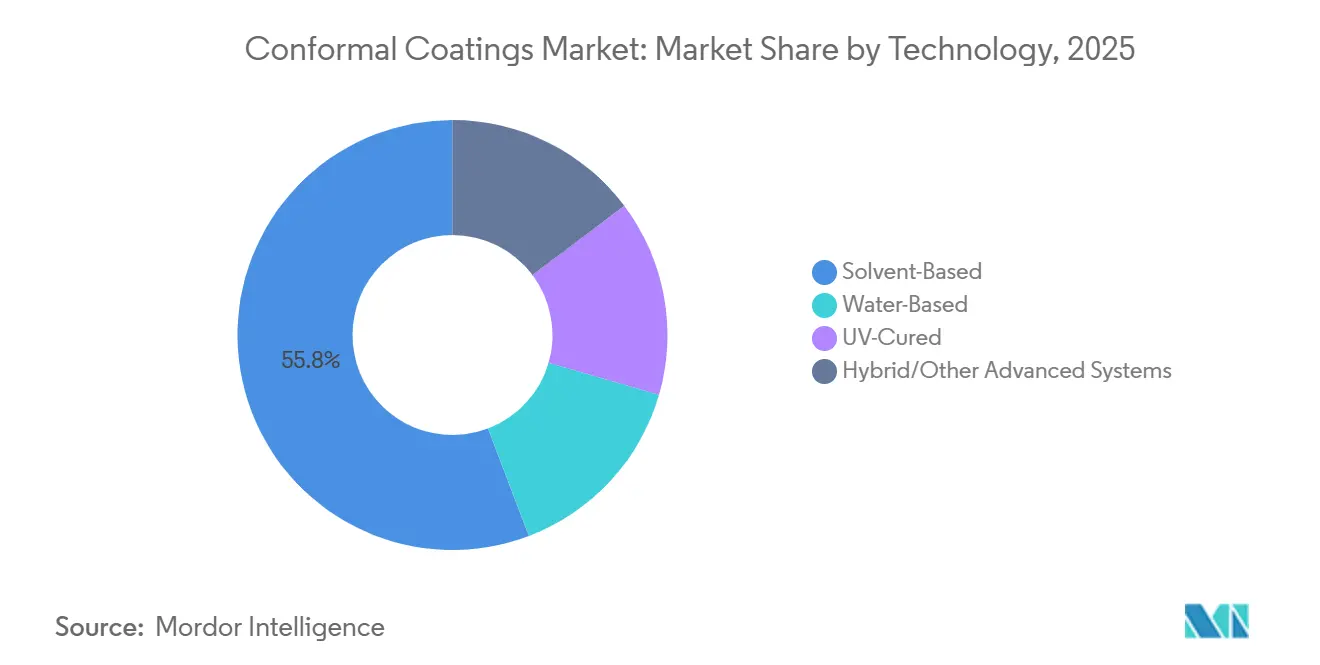

- 技術別では、溶剤系が2025年のコンフォーマルコーティング市場規模の55.78%を維持し、UV硬化型が2031年まで最速の年平均成長率7.13%をリードしています。

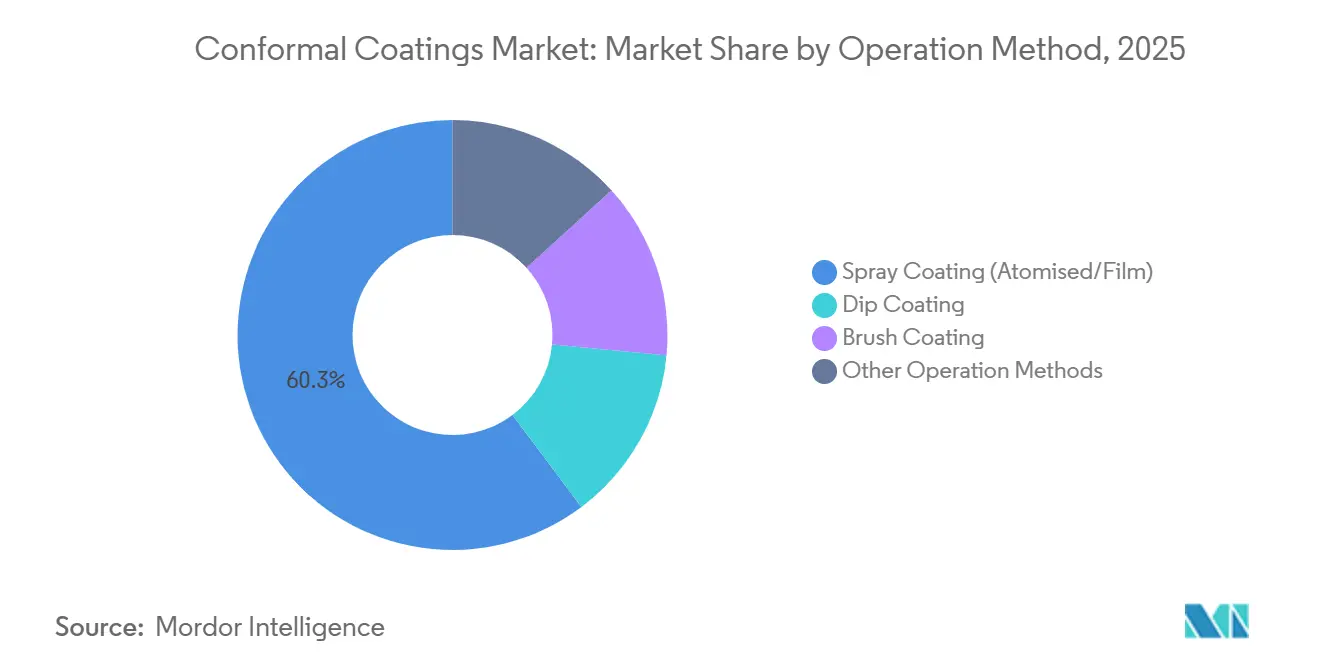

- 操作方法別では、スプレーコーティング(霧化/フィルム)が2025年の収益シェアの60.25%を占め、その他の方法(選択的/ロボットディスペンスおよび化学気相堆積(CVD))が2031年まで年平均成長率6.93%で拡大しています。

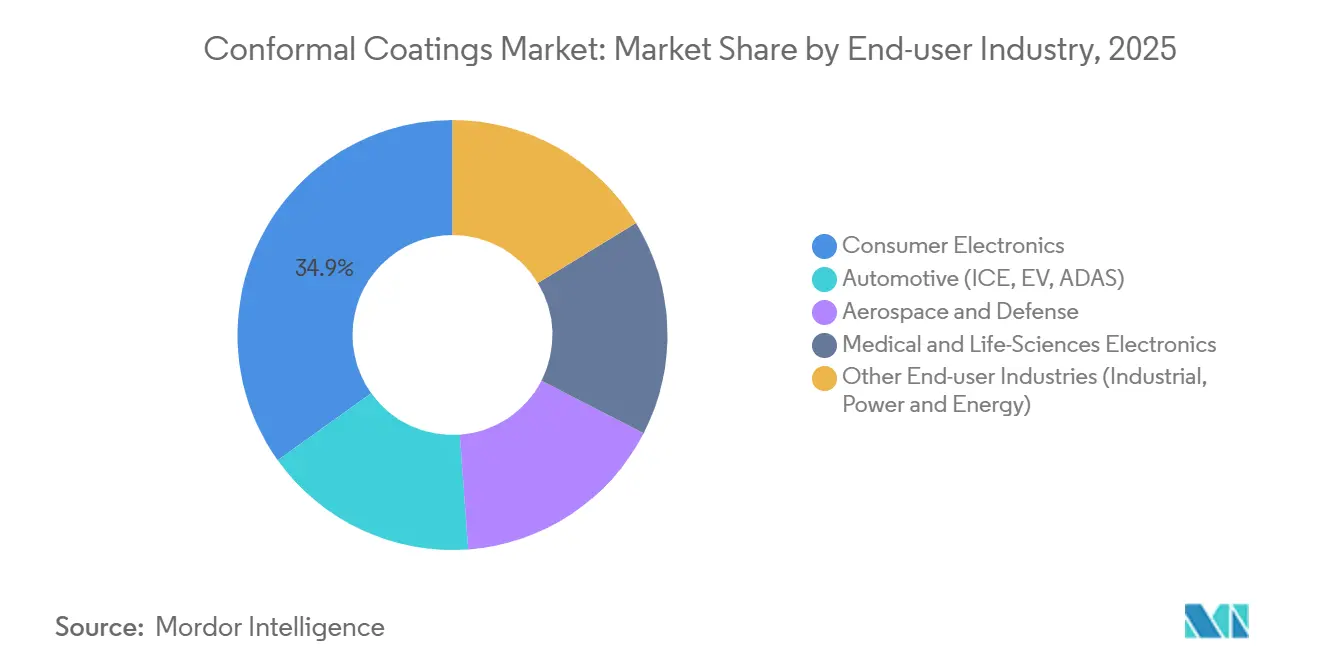

- エンドユーザー産業別では、民生用電子機器が2025年のコンフォーマルコーティング市場シェアの34.89%をリードし、2031年まで年平均成長率6.88%のペースで成長しています。

- 地域別では、アジア太平洋が2025年収益の42.35%を占めて首位となり、2031年まで最速の年平均成長率7.67%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンフォーマルコーティング市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5GスマートフォンとIoTウェアラブルは小型回路の保護を必要とする | +1.2% | アジア太平洋(中国、韓国、ベトナム)および北米に集中するグローバル | 短期(2年以内) |

| 低軌道衛星と航空電子機器は高性能コーティングを必要とする | +0.8% | 北米、欧州、アジア太平洋(インド、日本) | 中期(2~4年) |

| RoHS準拠の低VOC水系/UV系への規制転換 | +0.9% | 欧州(ドイツ、フランス、英国)、アジア太平洋(中国RoHS、日本)、北米への波及 | 中期(2~4年) |

| 通信インフラの拡大と5Gロールアウト | +1.1% | 中国、インド、韓国、米国、ドイツでの先行利益を伴うグローバル | 短期(2年以内) |

| 航空宇宙・防衛電子機器用途の拡大 | +0.7% | 北米(米国)、欧州(フランス、英国)、アジア太平洋(インド、日本) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5GスマートフォンとIoTウェアラブルは小型回路の保護を必要とする

10mm²未満のRFフロントエンドおよびスタック型受動部品はクリアランスが小さく、インピーダンスドリフトを防ぐために誘電率3以下および±5µmの膜厚制御を持つコーティングが求められます。ウェアラブルは100,000回のフレックスサイクルに耐えながらIPC-CC-830C クラス3の信頼性を維持する生体適合性フィルムを必要とします。ベトナムおよびインドの受託組立業者は、選択的ロボットディスペンスへの切り替えにより材料費を40%削減し、カメラモジュールおよびフレキシブルOLEDドライバーボードの手動マスキングを排除しました。DuPontのインターコネクトソリューション部門は、これらの増産を背景に2024年第3四半期に低二桁台の有機成長を報告しました。メーカーはまた、UV硬化型トップコートと透明アクリル下地層を組み合わせ、硬化を促進しつつAOI視認性を維持しています。

低軌道衛星と航空電子機器は高性能コーティングを必要とする

2024年から2030年の間に打ち上げが予定されている10,000機超の低軌道衛星はそれぞれ50~200枚の基板を搭載しており、原子状酸素、−150°Cから+125°Cの温度サイクル、および100kradの放射線環境に耐える必要があります。パリレンおよびフルオロポリマーナノコーティングは5kV/mm超の絶縁耐力と全質量損失1%未満のアウトガスを実現し、タイプARアクリルを凌駕します。Henkelは2024年に中国で航空電子機器プログラムに一部起因する二桁台の電子機器成長を記録しました。航空宇宙OEMは現在、低圧がコロナ放電を誘発する高度15,000mでのフライ・バイ・ワイヤ制御にシリコーンシステムを認定しています。±0.1mmの精度を持つ自動真空蒸着ラインにより、フェーズドアレイモジュールの初回合格率が98%に向上しています。

RoHS準拠の低VOC水系/UV系への規制転換

EU指令2011/65/EUおよびREACHはVOCを420g/Lに制限し、配合業者を水系アクリルおよびUV硬化型シリコーンへと誘導しています [1]欧州委員会、「有害物質の使用制限に関する指令2011/65/EU」、eur-lex.europa.eu 。このような化学品は2025年の欧州製品発売の45%を占めていますが、水系の30~60分の硬化時間やUV系のコンポーネント下部への濡れ広がりの制限など、プロセス上の課題も生じています。Shin-EtsuのKRW-6000水系シリコーンは150°Cで30分以内に硬化し、200°C超での安定性を維持します。中国のGB/T 26572およびインドの2024年電子廃棄物規則草案はEU基準を踏襲しており、EMS事業者に5~10%のコンプライアンスコストを加算するIPC-1752A申告を求めています。サプライヤーはまた、インダストリー4.0のトレーサビリティマトリクスを満たすためにロットレベルの組成を追跡する必要があります。

通信インフラの拡大と5Gロールアウト

グローバルの5Gマクロ基地局は2024年に500万局を超え、インド単独で2026年までに200,000サイトを目標としています。屋外無線機は電気化学的マイグレーションを加速させる湿度95%および酸性雨汚染物質にさらされます。アクリルまたはシリコーンコーティングはフィールド障害を低減し、MTBFを100,000時間に倍増させます。韓国のベンダーはディップタンクをRFパワーアンプに特化したロボットディスペンサーに切り替えることでコーティング消費量を35%削減しました。オープンRANの多様化により、基板あたり1米ドル未満のコーティングコストと即時硬化を求めるティア2サプライヤーが参入しています。1時間あたり1kWh未満を消費するUV-LEDトンネルは、エネルギーコストとカーボンフットプリントの削減への道を提供します。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| UV硬化型不透明フィルムの手直し/検査の複雑さ | -0.5% | 特に北米および欧州のハイミックス電子機器組立におけるグローバル | 短期(2年以内) |

| シリコーンモノマーの価格変動 | -0.4% | アジア太平洋および北米に深刻な影響を与えるグローバル | 短期(2年以内) |

| 高純度パリレンダイマーの不足 | -0.3% | 北米および欧州(CVD能力の限界) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

UV硬化型不透明フィルムの手直し/検査の複雑さ

不透明UVコーティングは数秒で硬化しますが、IPC-A-610 クラス3の要件に基づくはんだ接合部の検証においてAOIカメラを遮断します。誤塗布されたフィルムの除去には機械的研磨またはプラズマ処理が唯一の手段となることが多く、ファインピッチQFNのパッドリフトのリスクがあります。ハイブリッドラインでは現在、AOI重要ゾーンに透明UV材料を、その他の箇所に着色コーティングを適用しており、治具とレシピに15%のオーバーヘッドが加算されます。NordsonのSelect Coat SL-1040はノズル流量とUV照射量を記録し、手直し率を1%未満に抑えます。EMS事業者は依然として、溶剤系からUV系に切り替える技術者の2~4時間のトレーニング期間を課題として挙げています。

シリコーンモノマーの価格変動

シロキサン中間体は冶金用シリコンと銅触媒に由来しており、中国のエネルギー規制の影響で2024年に25~30%変動したコモディティです。スポット購入はコーティング配合業者の粗利益率を300ベーシスポイント低下させる可能性があります。Shin-Etsuは2026年までに4大陸でシリコーン生産量を15~20%拡大するために7億米ドルを投じました。それでも、電子グレードモノマーのリードタイムは16週間に延長し、同じ原料をめぐってLEDエンカプスラントや医療用ゲルと競合しています。ティア1自動車メーカーは、リスクを軽減するために四半期ごとの価格調整を組み込んだマルチソース契約によるヘッジを増やしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:アクリルの優位性とシリコーンの特化

アクリルは2025年のコンフォーマルコーティング市場で44.24%のシェアをリードし、低コスト、広い互換性、容易な手直しが組立業者に評価されることから年平均成長率6.88%で成長すると予測されています。一方、シリコーン化学品は−60°Cから+200°Cの安定性と熱サイクル下でのはんだ接合部の完全性を保持する低弾性率を提供し、プレミアム価格を正当化します。エポキシはその耐薬品性からエンジンルーム内の自動車ボックスに根強く採用されていますが、脆性が採用率を制限しています。ウレタンおよびポリウレタンは100,000サイクル超のフレックス寿命を要求するフォルダブルデバイスで採用されています。新興のフルオロポリマーナノコーティングは、ウェアラブルにおける汗を弾く接触角110°超の10µm未満のフィルムへの需要を記録しています。

Shin-Etsuが2024年に発売したシリコーンKRW-6000は、水分散性と150°Cでの30分硬化を組み合わせ、スループットペナルティなしにRoHS準拠を求めるOEMの要望に応えています。総所有コストが現在の材料選択を左右しており、原料樹脂価格と設備費、硬化エネルギー負荷、欧州および日本の拡大生産者責任規則に基づく廃棄処理コストを組み合わせて評価されています。IPC-CC-830C タイプARおよびタイプSR製品が市場認定の75%を占めていますが、2024年のIPC-HDBK-830A改訂でフルオロポリマーガイダンスが正式に追加され、次世代採用の前兆となっています。デュアル硬化エポキシ-アクリレートブレンドなどの先進ハイブリッドは、4kV/mmの絶縁耐力と1W/mK以上の熱伝導率を必要とするBMSパワーモジュールをターゲットとしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:溶剤系の既存勢力がUV硬化型の台頭に直面

溶剤系は2025年のコンフォーマルコーティング市場規模の55.78%を依然として占めており、自動車PPAPにおける広い濡れ性と確立された承認に支えられています。しかしUV硬化型は、ゼロVOCステータス、1秒硬化、オーブン電力を80%削減するエネルギー節約に牽引され、2031年まで年平均成長率7.13%で加速しています。水系システムは規制がスループットを上回る場面で支持を集め、80°Cでの乾燥時間が60分かかるにもかかわらず容量の約5分の1まで上昇しています。ハイブリッド化学品は高電圧インバーターのポッティングおよびエンカプスレーション用途に対応しています。

ベトナムのEMS大手は2024年にスマートフォンアンテナおよびワイヤレス充電コイルのコーティングのために200台超のUV-LEDトンネルを設置し、フロアスペースを30%削減しました。LiDARモジュールの自動車試験では、UV硬化型シリコーンがタックフリー時間を45分から60秒に短縮しながらMIL-STD-810H性能を維持することが示されています。Nordsonの2024年第2四半期は、先端技術部門の半導体需要が22%落ち込む中でも、コーティング機器を含む産業精密ソリューションが2%上昇しました。不透明フィルムのAOI制限という根強い障壁がありますが、インサイチュ蛍光測定の統合により硬化前にリアルタイムで50µmの膜厚を検証し、欠陥を軽減できるようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

操作方法別:選択的コーティングがスプレーの既存勢力に迫る

スプレーコーティング(霧化/フィルム)は2025年に60.25%のシェアで首位を占め、低い設備投資とオペレーターの習熟度を活かしています。しかし、ゼロウェイスト義務が定着するにつれ、その他の方法(選択的/ロボットディスペンスおよび化学気相堆積(CVD))が年平均成長率6.93%で拡大しています。ディップタンクはコモディティ電源供給装置には依然として有効ですが、労働コストを押し上げる広範なマスキングが必要です。

NordsonのSelect Coat SL-1040はデュアルおよびトリプルバルブと超音波ノズルクリーニングを組み合わせ、毎分80枚超の基板スループットを維持しており、手動スプレーでは到達不可能な水準です。CVDパリレンはピンホールのないエンカプスレーションを実現し、航空宇宙での絶縁性能を可能にしますが、4~8時間のバッチサイクルと50万米ドル超の装置コストという課題があります。高付加価値スマートフォンロジック基板に選択的コーティング、LEDドライバーにスプレーを組み合わせたハイブリッドラインが中国およびメキシコのEMS工場に登場しており、混合ポートフォリオ全体での設備償却を最適化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:民生用電子機器が数量とイノベーションを牽引

民生用電子機器は、スマートフォンおよびスマートウォッチの出荷量が在庫調整後に回復する中、2025年のコンフォーマルコーティング市場シェアの34.89%を占めました。民生用電子機器はまた、4kV/mm以上の絶縁を要求する400Vおよび800V電子プラットフォームに牽引され、年平均成長率6.88%で成長しています。航空宇宙・防衛はより小さなセグメントですが、ミッションクリティカルな信頼性に対してプレミアム価格を要求しています。医療機器電子機器はISO 10993の生体適合性と滅菌耐性を必要とし、パリレンおよびシリコーンへの使用を誘導しています。

Texas InstrumentsのBQ79616-Q1 BMS ICは、800Vパックのコーティングニーズを促進する信頼性基準(ASIL-DおよびISO 26262準拠)を示しています。InfineonのBMS用シリコーン(12Vから1,200Vクラス)は、コーティングが寄生容量を増加させることなく橋渡しすべき固有の沿面距離を課しています。太陽光インバーターや風力コンバーターを含む産業用パワーエレクトロニクスは、再生可能エネルギーの普及拡大に伴い中程度の需要を獲得しています。DuPontの電子・産業セグメントは、AIサーバーおよびハンドセットの回復を背景に2024年第3四半期に前年同期比13%増を記録し、セグメント横断的な追い風を裏付けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のコンフォーマルコーティング市場収益の42.35%を生み出し、2031年まで年平均成長率7.67%で加速しています。中国はスマートフォンおよびデータセンタープロジェクトの再開により2024年に回復し、Henkelは電子機器の二桁成長を報告しました。ASEAN諸国は2024年に310億米ドルの電子機器FDIを確保し、バックエンド半導体ハブとしての地位を確立しました。インドのPLIインセンティブと5G基地局の整備が、インド標準局承認に紐づいたRoHS準拠コーティングラインを促進しています。韓国と日本はフレキシブルディスプレイおよび自動車電子機器のイノベーションセンターとして残り、サプライヤーがソウルと東京に技術センターを開設する動きを促しています。

北米の需要は航空宇宙、防衛、およびEV製造に支えられています。CHIPSおよび科学法と物価削減法は2030年までに国内ファブに1,000億米ドル超を投入し、IPC認定コーティングへの需要を押し上げます [2]米国商務省、「CHIPSおよび科学法資金ファクトシート」、commerce.gov 。3Mの電子機器部門は2024年に169の新製品を発売し、半導体パッケージングにおける保護材料への注力を示しました。メキシコのバハカリフォルニア回廊はEV電子機器の集積地となりつつあり、カナダのモントリオールクラスターは航空電子機器コーティングのニーズに対応しています。

欧州では、ドイツ、フランス、英国が厳格なRoHSおよびREACH基準を施行し、水系およびUV化学品を推進しています。Dowのパフォーマンスマテリアルズおよびコーティングスはシリコーンが欧州の自動車および産業顧客に対応する中、2023年に84億9,700万米ドルの売上を報告しました。北欧のEVバッテリーギガファクトリーおよびオフショア風力コンバーターは塩水噴霧耐性コーティングを必要としています。南米および中東・アフリカは依然として初期段階にありますが、ブラジルの自動車セクターおよびサウジアラビアのスマートシティプロジェクトが過酷な気候向けの保護フィルムを指定する中で成長しています。

競合環境

上位5社がコンフォーマルコーティング市場収益の約42%を支配しており、中程度の集中度を示しています。多角化した化学大手は上流のシロキサン生産能力、グローバルな配合ラボ、マルチ化学品ポートフォリオを活用してシェアを守っています。ニッチ専門企業はパリレンCVDおよびフルオロポリマーナノコーティングを追求し、認定障壁を強みとしています。H.B. Fullerの2億米ドルの電子機器目標は、2024年のND Industries、GEM S.r.l.、Medifillの買収を促し、締結および医療コーティングのフランチャイズを拡大しました。HenkelはEV接着剤およびコーティング事業を強化するためにSeal for Lifeを10億9,900万ユーロで買収しました。

戦略的テーマには、原料変動をヘッジするためのシリコーンモノマーへの後方統合と、継続的収益を獲得するための塗布機器への前方展開が含まれます。Nordsonの2,100件超の特許はディスペンシング、プラズマ表面処理、インライン検査に及び、ターンキーソリューションを支えています。Huntsman社は2,610件の有効特許とEMIシールド用途を競うカーボンナノ材料コーティングのパイロットプラントを保有しています。ホワイトスペースの機会は5Gシールド用導電性コーティング、自己修復ポリマー、バイオベース樹脂に集中しています。IPC-CC-830CおよびIATF 16949への準拠は新規参入を阻む参入障壁として機能し続けていますが、既存企業には研究開発支出の維持を強いています。

コンフォーマルコーティング産業リーダー

Dow

Shin-Etsu Chemical Co., Ltd.

Dymax

Henkel AG & Co. KGaA

Chase Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Henkel AG & Co. KGaAは、コンフォーマルコーティングのラインナップへの新たな追加としてLoctite Stycast UV 7998の発売を発表しました。この材料は家電、照明、民生用電子機器、自動車製品など様々な用途向けに設計されました。

- 2025年11月:検査機器の開発・供給業者であるPEMTRONは、そのTROI 8800 CIシリーズコンフォーマルコーティング検査システムにより、2025年グローバルテクノロジーアワードの最優秀製品(アジア)部門を受賞しました。TROI 8800 CIシリーズは、コンフォーマルコーティング品質管理における性能向上のためにAI駆動の検査機能と先進ハードウェアを統合しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コンフォーマルコーティング市場を、アクリル、シリコーン、ウレタン、エポキシ、パリレン、フルオロポリマー、および新興のナノ配合コーティングの新規品から世界規模で生み出される収益として定義する。これらは、コンシューマーエレクトロニクス、自動車、航空宇宙、医療機器、産業用制御機器にわたるプリント回路基板およびその他の精密電子アセンブリ上に、薄い保護膜として目的を持って塗布されるものである。Mordor Intelligenceによると、売上高は2025年にUSD 14.9億に達し、2030年までにUSD 20.1億に拡大すると予測されている。

スコープの除外事項(明示的注記):PCB保護以外の用途で販売される一般産業用保護塗料、厚膜封止樹脂、およびパリレンベースの医療用インプラントコーティングは集計対象外とする。

セグメンテーション概要

- 材料タイプ別

- アクリル

- エポキシ

- ウレタン/ポリウレタン

- シリコーン

- その他の材料タイプ(フルオロポリマー、ナノコーティング)

- 技術別

- 溶剤系

- 水系

- UV硬化型

- ハイブリッド/その他先進システム

- 操作方法別

- スプレーコーティング(霧化/フィルム)

- ディップコーティング

- ブラシコーティング

- その他の操作方法(選択的/ロボットディスペンスおよび化学気相堆積(CVD))

- エンドユーザー産業別

- 民生用電子機器

- 自動車(ICE、EV、ADAS)

- 航空宇宙・防衛

- 医療・ライフサイエンス電子機器

- その他のエンドユーザー産業(産業、電力・エネルギー)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アナリストは、アジア、北米、欧州にわたる配合メーカー、コントラクトコーター、電子機器OEMのプロセスエンジニア、および調達マネージャーにインタビューを実施し、デスク調査の知見を検証し、平均販売価格を精緻化するとともに、水性システムおよびUVシステムの地域別普及率を確認する。

デスク調査

まず、UN Comtrade、Eurostat、米国国際貿易委員会などの機関から入手可能な通関コード、国別生産統計、貿易フローを通じてサプライサイドの足跡をマッピングし、樹脂クラス別の数量動向を把握する。コストおよび価格の指標は、上場サプライヤーの10-Kおよび四半期報告書から抽出し、需要の変曲点はIPC、国際エネルギー機関のEVアウトルック、および衛星打ち上げマニフェストのデータを用いて追跡する。D&B HooversおよびDow Jones Factivaなどの有料リポジトリは、競合シェアの裏付けに役立つ企業別収益の内訳およびディール動向を提供する。このリストは、各サイクルで精査するオープンソースの例示であり、網羅的なものではない。

第二のスキャンでは、規制および技術的要因を対象とする。米国EPA、中国MIITのVOC指令に関する文書、およびUV硬化反応速度論に関する査読済み論文は、普及の制約要因と促進要因を示す。Questelを通じてアクセスした業界団体のホワイトペーパーおよび特許ファミリーは、5年間のシェア変動に影響しうるパイプラインのイノベーションを明確にする。検証段階では、上記を補完する多数のニッチなソースも活用する。

市場規模の算定と予測

グローバルな電子アセンブリ生産量のトップダウン再構築を組み合わせたアプローチを採用し、樹脂別の普及率で補完したうえで、サプライヤーチェックから得たASP×数量のロールアップサンプルにより合計値を検証する。主要変数には、スマートフォンPCB出荷台数、EVインバーター台数、工法別の平均コーティング厚、VOCコンプライアンスのタイムライン、および地域別の人件費対自動化比率が含まれる。電子機器生産指数および車両電動化率を基準とした多変量回帰が需要を予測し、シナリオ分析により5Gの急速な普及や航空宇宙支出の遅延に対応する。ボトムアップのギャップが生じた場合は、三角測量による価格・数量プロキシを用いて類似エンドユーズクラスターで補完する。

データ検証と更新サイクル

アウトプットは二段階のピアレビューおよび独立指標との異常値スクリーニングを経て、最終承認前にシニアアナリストによるレビューが行われる。モデルは年次で更新され、樹脂価格の急変や大規模な生産能力増強などの重要事象が発生した場合には中間更新が実施される。

コンフォーマルコーティングのベースラインが信頼される理由

公表されている推計値がしばしば異なるのは、各社が製品の境界、価格前提、および更新頻度において異なるアプローチを採用しているためである。

主なギャップ要因としては、ハイブリッドナノフィルムおよびUV硬化化学が集計対象に含まれるか否か、アフターマーケットの再コーティングが含まれるか否か、通貨換算のタイミング、および電子機器生産見通しの積極性が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 14.9億(2025年) | Mordor Intelligence | - |

| USD 14.0億(2023年) | Global Consultancy A | 主にPCBコーティングに焦点を当て、ディップラインおよびCVDラインを除外、旧来の通貨ベースライン |

| USD 10.5億(2024年) | Trade Journal B | 航空宇宙・防衛電子機器を除外、コントラクトコーターのみから得た保守的なASPを使用 |

| USD 144.4億(2024年) | Industry Association B | より広範な保護塗料およびシーラントを包含し、工場での塗布収益と使用中の再コーティング収益を混在させている |

総合すると、本調査の厳格なスコープ定義、多変量モデル、および年次更新により、意思決定者は明確なインプットに遡ることができ、自信を持って再現可能なバランスのとれたベースラインを得ることができる。

レポートで回答される主要な質問

2026年のコンフォーマルコーティング市場の規模はどのくらいですか?

コンフォーマルコーティング市場規模は2026年に15億1,000万米ドルであり、年平均成長率6.10%で2031年までに20億3,000万米ドルに達すると予測されています。

コンフォーマルコーティングの需要をリードしている地域はどこですか?

アジア太平洋が2025年収益の42.35%を占め、半導体および電子機器FDIに支えられ、2031年まで年平均成長率7.67%で最も急成長している地域です。

最も急成長している技術セグメントはどれですか?

UV硬化型コンフォーマルコーティングは、即時硬化、ゼロVOC排出、LEDエネルギー節約により最速の年平均成長率7.13%を記録しています。

UV硬化型コーティングの主な抑制要因は何ですか?

不透明UVフィルムは自動光学検査を妨げ、手直しを複雑にするため、ハイミックス・高信頼性組立における採用を阻害しています。

最終更新日: