指向性エネルギー兵器市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

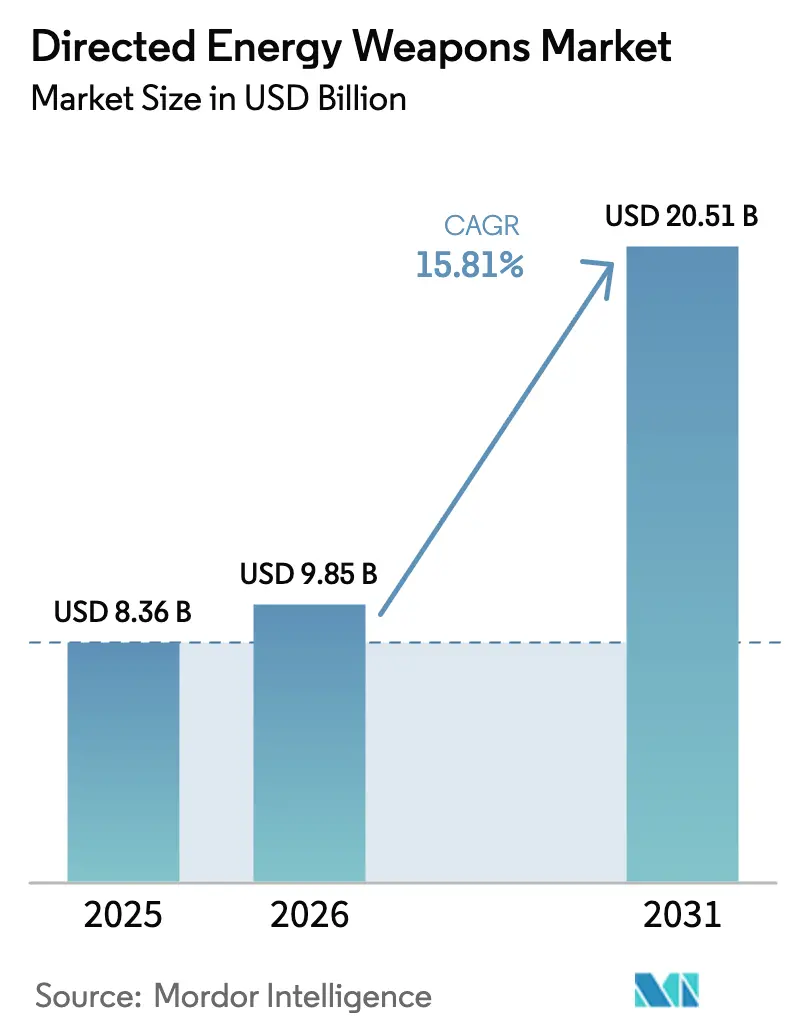

| 市場規模 (2026) | 9.85 十億米ドル |

| 市場規模 (2031) | 20.51 十億米ドル |

| 成長率 (2026 - 2031) | 15.81% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる指向性エネルギー兵器市場分析

指向性エネルギー兵器市場規模は、2025年の83億6,000万USDから2026年には98億5,000万USDへと成長し、2026年から2031年にかけて15.81%のCAGRで2031年までに205億1,000万USDに達すると予測されています。成長の背景には、レーザーやマイクロ波ビームと従来型迎撃ミサイルとの間の1発当たりコスト格差の決定的な優位性、ドローン群や極超音速ミサイルへの対処の必要性、および150キロワット兵器をこれまでサイズ制約のあったプラットフォームに搭載可能にする窒化ガリウム(GaN)パワーエレクトロニクスの急速な成熟があります。米国、日本、韓国における良好な防衛予算の推移が大規模な開発ラインを支え、USSプレブルおよびHMSドラゴンファイアでの海軍試験の成功が作戦準備態勢を実証し、複数年にわたる生産契約を誘発しています。[1]出典:Megan Eckstein、「米海軍HELIOSレーザー兵器がUSSプレブルに配備」、navalnews.com 中東では、イスラエルの100キロワット級アイアンビームの配備が近づき、UAEが多層型対無人機システム防衛を求める中、輸出への関心が加速しています。ただし、ガリウムおよびゲルマニウムに関する中国の輸出ライセンスに起因するサプライチェーンリスクが短期的な価格圧力を生み出しており、西側諸国政府は精製能力の国内化を推進しています。

主要レポートのポイント

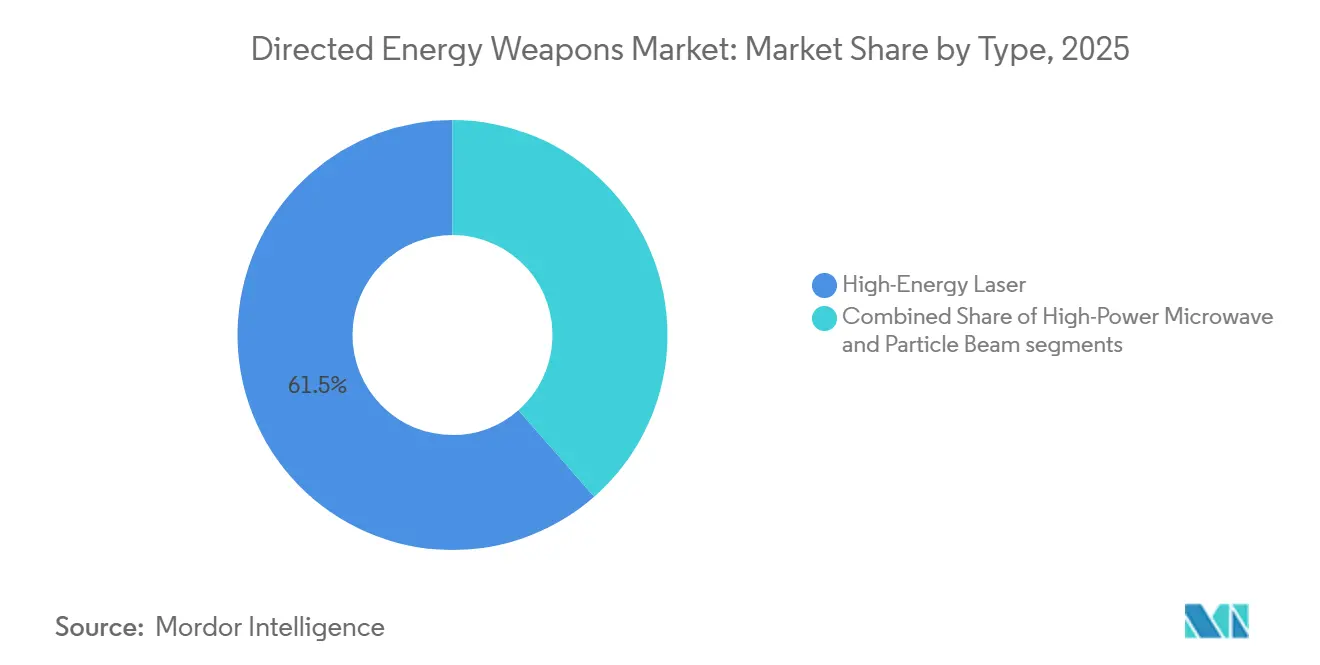

- タイプ別では、高エネルギーレーザーシステムが2025年に61.45%の収益シェアをリードし、高出力マイクロ波プラットフォームは2031年にかけて17.50%のCAGRで成長すると予測されています。

- プラットフォーム別では、陸上配備が2025年に45.10%のシェアを占め、宇宙ベースシステムは2031年にかけて18.55%のCAGRで拡大すると予測されています。

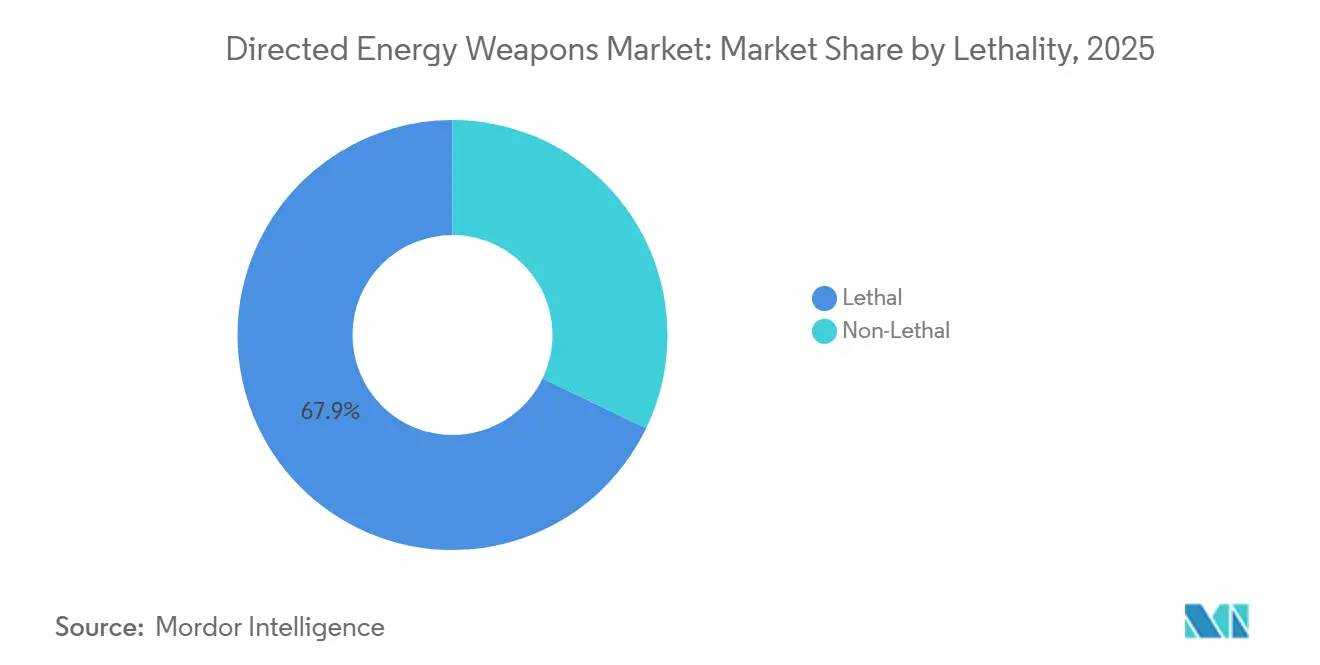

- 致死性別では、致死的用途が2025年の指向性エネルギー兵器市場規模の67.85%を占め、非致死的任務は2031年にかけて16.43%のCAGRで進展しています。

- 出力クラス別では、51~150kW兵器が2025年の指向性エネルギー兵器市場シェアの49.20%を占め、50kW未満のシステムは2031年にかけて16.71%のCAGRで拡大する見込みです。

- エンドユーザー別では、陸軍が2025年の収益の41.50%を占め、空軍が2031年にかけて17.32%という最高の予測CAGRを記録しています。

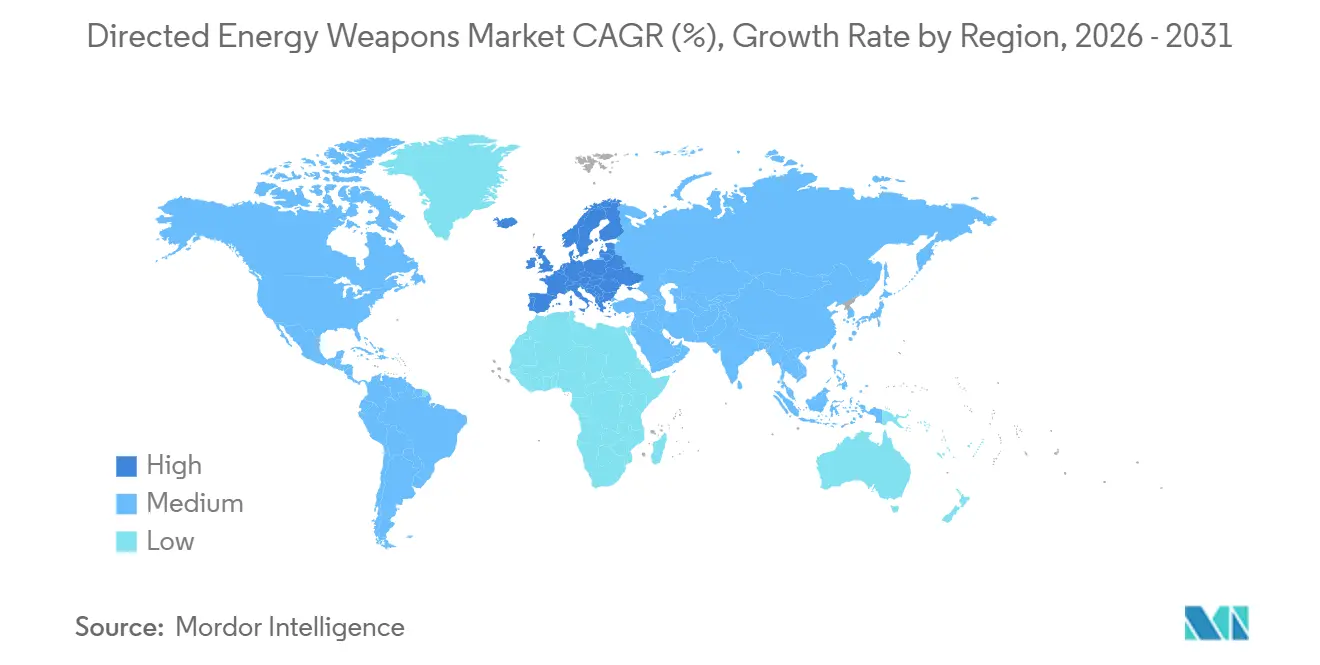

- 地域別では、北米が2025年に45.60%のシェアで首位を占め、中東は2026年から2031年にかけて17.65%という最も高いCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の指向性エネルギー兵器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 迎撃ミサイルに対する高エネルギーレーザーの1発当たりコスト優位性 | +3.2% | 世界、北米および中東での早期採用 | 中期(2~4年) |

| 対無人機および極超音速脅威の拡散 | +2.8% | インド太平洋、中東 | 短期(2年以内) |

| 防衛予算の成長とマルチドメイン近代化 | +2.1% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 妨害免疫ビームが競合する電磁戦に適合 | +1.9% | インド太平洋、東欧、中東 | 中期(2~4年) |

| GaNエレクトロニクスがコンパクトな150キロワット兵器を実現 | +1.7% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 海軍試験の成功がレーザー調達サイクルを加速 | +1.5% | 北米、欧州、中東 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

迎撃ミサイルに対する高エネルギーレーザーの1発当たりコスト優位性

英国のドラゴンファイアレーザーは1回の交戦当たり約10英ポンド(13USD)のコストであるのに対し、シービジパーミサイルは100万英ポンド(13億5,000万USD)以上かかります。この10万倍の差は、艦艇の弾薬庫の深さとライフサイクル全体の維持コストを根本的に変えます。2024年の紅海哨戒中、米海軍は低コストドローンへの対処に約10億USDの弾薬費を費やし、運動エネルギーのみによる防衛の持続不可能な経済性を浮き彫りにしました。艦隊設計者は現在、レーザーと迎撃ミサイルを組み合わせ、高価値の脅威に対してのみミサイルを使用しています。GaNパワーモジュールは150kW設計を既存の駆逐艦電力グリッドに適合するフットプリントに縮小し、改修の意思決定を加速させています。実弾試験が繰り返し致死性を実証するにつれ、調達当局は高エネルギーレーザーを実験段階から生産契約へと移行させています。近期の採用は海軍で最も顕著であり、コストケースが成熟するにつれて陸上および航空プラットフォームも恩恵を受けています。

対無人機および極超音速脅威の拡散

ドローン群は有限なミサイル在庫を圧倒し、極超音速滑空体は反応時間を短縮し予測不可能な軌道を利用します。米空軍のTHOR高出力マイクロ波システムは、2024年のアフリカでの作戦中に複数の小型無人機を無力化し、広域ソフトキルのスケーラビリティを実証しました。[2]出典:空軍研究所、「THOR高出力マイクロ波兵器が配備」、afrl.af.mil Lockheed Martinとミサイル防衛局は、滑空段階での撃破に向けたレーザー迎撃システムを共同開発しており、ブーストグライド飛翔体への対処の緊急性の高まりを反映しています。中国のサイレントハンターおよびLW-30プログラムは類似した能力を公然と実戦配備しており、先行者優位を縮小させ世界的な競争を加速させています。軍は再装填なしにハードキルとソフトキル効果を切り替えられるマルチミッションプラットフォームをますます要求しており、進化する脅威スペクトルに対応しています。交戦範囲が多様化するにつれ、指向性エネルギーは多層防空ドクトリンにおいて不可欠な存在となっています。

防衛予算の成長とマルチドメイン近代化

米国防総省(DoD)は2025会計年度の指向性エネルギーに7億8,970万USDを配分し、これらの兵器を統合戦闘概念に組み込んでいます。日本の5カ年防衛計画はドローン防衛用の車載レーザーに資金を提供し、共有指揮ネットワークに統合しています。韓国は2024年に30kWブロックIレーザーを実戦配備し、誘導射撃のために国家防空・ミサイル防衛センサーと連携させました。予算拡大は必要条件ではあるが十分条件ではなく、調達基準は秒単位で測定されるセンサーからシューターへのループに適合する相互運用性、オープンアーキテクチャ、および迅速な更新サイクルを重視しています。指向性エネルギーは今や、マルチドメインキルチェーン内のコアエフェクターとして、ニッチ技術から脱却しつつあります。

妨害免疫ビームが競合する電磁戦に適合

無線周波数シーカーおよびGPS依存型迎撃システムは電子攻撃下では機能低下しますが、レーザービームは光速で伝播しデータリンクを必要としません。米陸軍の間接射撃防護能力高エネルギーレーザープログラムは、レーダー誘導ミサイルを盲目化する高度な妨害に対するヘッジとして、ハードキルレーザーを位置づけています。イスラエルのアイアンビームも同様に衛星航法から独立して動作し、敵が電磁スペクトルをスプーフィングしても致死性を維持します。ウクライナにおけるロシアのクラスーハ4の配備は、RF(無線周波数)キルチェーンがいかに効果的に妨害されうるかを示し、NATOの計画立案者がエフェクターを多様化する動機となりました。スペクトル拒否が常態化するにつれ、妨害不可能なエネルギービームは意思決定上の優位性と防衛の継続性をもたらします。この能力はまた、電気光学追跡センサーとレーザーエフェクターを統合する複合部隊編成を促進します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大気減衰と熱ブルーミング | -2.1% | 東南アジア、中東、赤道アフリカ | 長期(4年以上) |

| 長期化する調達マイルストーンが産業収益を遅延 | -1.8% | 北米およびEU | 中期(2~4年) |

| 法的曖昧さが輸出と戦場配備を制約 | -1.2% | 世界 | 長期(4年以上) |

| 希土類供給ショックが光学部品コストを上昇 | -1.5% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大気減衰と熱ブルーミング

湿度、粉塵、乱流はレーザービームを劣化させ、米国海軍研究所が実施した2024年の試験によると、熱帯沿岸域では5kmで最大50%の出力低下をもたらします。[3]出典:米国海軍研究所、「レーザー伝播研究」、nrl.navy.mil 熱ブルーミングは高温多湿の空気中でビーム品質をさらに劣化させ、設計者はレーザーを過大設計するか、より短い致死射程を受け入れることを余儀なくされます。適応光学は一部の歪みを軽減しますが、コストと複雑さが増します。この脆弱性は、ドローンやロケット脅威の大半が低高度で発生する東南アジアおよびペルシャ湾岸地域で特に深刻です。そのため、指揮官は悪天候によりビーム品質が低下した際のカバレッジを維持するため、レーザーと運動エネルギー迎撃システムを組み合わせています。ビーム制御ソフトウェアの継続的な改善は物理的限界を緩和しますが、完全には解消しません。

長期化する調達マイルストーンが産業収益を遅延

米国政府説明責任局の分析によると、指向性エネルギープログラムは実証から実戦配備まで通常8~12年を要し、サプライヤーのキャッシュフローを圧迫しベンチャーキャピタルを遠ざけています。米陸軍の間接射撃防護能力高エネルギーレーザーは、10年にわたる試験にもかかわらず完全作戦能力に達しておらず、官僚的な惰性を体現しています。欧州では、RheinmetallのHELがNATO認証を待つ間、量産注文が遅れるという行政上のハードルが低率生産を長引かせています。確実な需要がなければ、主要請負業者は大規模な設備投資を先送りし、単価を高止まりさせます。米国における指向性エネルギー統合移行局の設立に向けた最近の動きはボトルネックを緩和する可能性がありますが、構造的な調達改革は依然として不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:固体レーザーの優位性とマイクロ波の台頭

高エネルギーレーザーシステムは2025年の指向性エネルギー兵器市場シェアの61.45%を占め、ファイバーレーザーの成熟度、スケーラブルなパワーモジュール、ドローン・ロケット・小型艦艇に対する実証済みの致死性を反映しています。指向性エネルギー兵器市場は、統合試験が最前線配備へと移行するにつれ、固体アーキテクチャの急速な採用を目撃しています。Lockheed Martinの2024年のATHENAによる射撃はトラックエンジンを無力化し、実験室の精度を戦術的に有意な効果へと転換しました。対照的に、高出力マイクロ波(HPM)プラットフォームは2031年にかけて17.50%のCAGRで成長すると予測されており、物理的破壊なしに群全体を無力化できる対電子機器用途が牽引しています。THORのアフリカ配備は、レーザーでは対応できない広域カバレッジを実証し、補完的なミッションプロファイルを浮き彫りにしました。

規制の明確さは現時点ではレーザーに有利です。IEC 60825は安全閾値を分類し輸出ライセンス手続きを概説していますが、HPMに対応する並行規格は存在せず、国際取引を遅延させています。軍がドクトリンを洗練させるにつれ、調達はミッションラインに沿って分かれています。精密ハードキルにはレーザー、ソフトキル飽和攻撃にはマイクロ波という形です。Epirusのようなスタートアップ企業は、リアルタイムでパルスを再形成するソフトウェア定義波形でこのギャップを活用し、HPMを機敏な代替手段として位置づけています。予測期間全体を通じて両モダリティが拡大し、レーザーは確立された産業サプライチェーンと明確な認証経路により収益面でのリードを維持し、指向性エネルギー兵器市場における長期的なシェアを確保します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:陸上の成熟度対宇宙の成長速度

陸上システムは2025年の収益の45.10%を占め、陸軍がストライカーおよびボクサー車両に50kWクラスのレーザーを搭載し、機動旅団の短距離防空を実現しています。陸上プラットフォームの指向性エネルギー兵器市場規模は、低出力ユニットが機動旅団や固定基地に普及するにつれて上昇し続け、指揮官にミサイル補給に依存しない弾薬庫の深さを提供します。USSプレブルとHMSドラゴンファイアの成功後、海軍の採用が加速しており、艦艇の電力グリッドが補助発電機なしに継続的なビーム射撃を維持できることが実証されました。航空搭載レーザーは成熟に近づいており、SHiELDポッドを搭載したAC-130J砲艦が2024年の飛行試験で脅威を撃破し、自己防護カプセルを作戦運用に一歩近づけました。

宇宙ベースアーキテクチャはまだ初期段階にありますが、DARPAのメドウランズが宇宙開発局の増殖コンステレーションにレーザーセンサーを連携させ、2027年までに世界的なミサイル追跡レイヤーを目標とすることから、18.55%のCAGR見通しを誇っています。軌道システムは大気減衰を回避し長距離精密攻撃を約束しますが、真空中での発電限界と熱放散という課題に直面しています。Northrop Grummanのレーザー通信の実績が、兵器化に向けた技術的橋渡しを短縮する重要な光学技術を提供しています。方向性の分裂は明確です。地上システムが近期収益を支配し、宇宙概念がプロトタイピングを通じて進展し、2030年以降に指向性エネルギー兵器市場において破壊的なシェア獲得をもたらすポジションを確立します。

致死性別:ハードキルの優位性とソフトキルの台頭

致死的用途は2025年の収益の67.85%を占め、指揮官が任務撃破を保証するために物理的な標的破壊を優先したことを反映しており、2025年の試験でイスラエルのアイアンビームがロケット弾頭を爆発させたことに顕著に表れています。高エネルギーレーザー射撃は爆発残骸なしに即座かつ壊滅的な撃破をもたらし、迎撃残骸が副次的被害リスクをもたらす都市部や沿岸環境において決定的な優位性を持ちます。センサーの目くらましや通信妨害などの非致死的任務は16.43%のCAGRで進展しており、可逆的またはスケーラブルな効果を要求するより厳格な交戦規則に対応しています。米海軍の光学目くらまし妨害装置は、永続的な損傷を与えることなく不審船舶に警告を発し、混雑した海上航路において指揮官に比例的な抑止手段を提供しています。

意図的な目くらましを巡る法的曖昧さはシステムの輸出可能性を制限していますが、ソフトキルとハードキルを切り替えられるデュアルモードシステムは引き続き普及しています。産業設計トレンドは可変出力モードと迅速な再標定を組み込み、単一の砲塔が数秒以内に非致死的から致死的能力へと移行できるようにしています。都市作戦やグレーゾーン遭遇が増加するにつれ、非致死的手段の採用が拡大しています。それでも、致死的ビームは確定的な交戦結果に対するドクトリン上の選好から、指向性エネルギー兵器市場において明確な収益優位性を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

出力クラス別:中出力帯の成熟度と低出力帯の普及

51~150kW帯の兵器は2025年の収益の49.20%を占め、サイズ、重量、致死性の最適なバランスを実現しています。この中出力クラスの指向性エネルギー兵器市場規模は、海軍および陸上プラットフォームの採用から恩恵を受けており、60kWのHELIOSと約100kWのドラゴンファイアがこのスイートスポットを体現しています。しかし、50kW未満のシステムは、小型フォームファクターの対無人機ソリューションが前方作戦基地や機動パトロールに普及するにつれ、2031年にかけて最速の16.71%のCAGRを記録しています。Hanwhaの30kWブロックIは2024年に実戦配備され、パトリオットレーダーとシームレスに統合され、高出力レーザーシステムの一部のコストで済むことから輸出への関心を呼んでいます。

150kW超では、ソングボウのようなプログラムが対艦巡航ミサイルの撃破を追求していますが、プラットフォーム統合リスクを高める専用冷却ループと統合電力システムを必要とします。低出力帯での量的成長は、少数の精巧な資産に能力を集中させるのではなく、多数の低コストノードで戦場を飽和させる分散致死性という広範な防衛トレンドを裏付けています。GaN効率が向上するにつれ、明日の100kW兵器は今日の30kWユニットのフットプリントを占有し、クラスの境界を曖昧にし、機敏でスケーラブルなアーキテクチャへの指向性エネルギー兵器市場の傾斜を強化します。

エンドユーザー別:陸軍の優位性と空軍の勢い

陸軍は2025年の収益の41.50%を支配し、ストライカーおよびボクサー車両に搭載した機動レーザーを活用してドローンやロケットから機動旅団を防衛しています。指向性エネルギー兵器業界は、車両電力のアップグレードとオープンアーキテクチャの射撃管制システムを活用し、大規模な車体再設計を必要とせずにレーザーを統合しています。海軍予算は艦艇自己防衛と阻止任務に重点を置き、後続のHELIOS調達が水上艦隊のロードマップを固めています。民間機関は国境や重要インフラ保護のために低出力目くらまし装置を調達していますが、量は軍の需要に遅れをとっています。

空軍はポッド搭載レーザーが成熟するにつれ、2031年にかけて最も急峻な17.32%のCAGRを示すと予測されており、競合空域における赤外線誘導ミサイルに対する防衛レイヤーを提供しています。2024年のAC-130J試験は航空搭載ビーム制御を実証し、熱管理のギャップを縮小し、SHiELDポートフォリオ下での戦闘機クラスポッドの開発を促進しました。クロスドメインの相乗効果が生まれており、トラック砲塔で実証された技術が航空機や艦艇に移転し、研究開発の重複を解消し各軍種間の収束を加速させています。その結果生まれるエコシステムは軍種間の競争を強化し、各軍種が拡大する指向性エネルギー兵器市場内で標準サプライチェーンを共有しながらニッチな優位性を追求しています。

地域分析

北米は2025年の収益の45.60%を維持し、米国の7億8,970万USDの連邦指向性エネルギー配分と、Lockheed Martin、RTX、Northrop Grumman、General Atomicsからなる産業基盤に支えられています。USSプレブルのHELIOS配備と陸軍DE M-SHORADの低率生産は作戦移行を確認し、技術から実戦配備までのギャップを縮小しています。カナダは共同試験に参加し、メキシコは非致死的な国境管理への応用を検討していますが、地域全体の収益は依然として米国中心です。2024年に設立された指向性エネルギー統合移行局を通じた規制改革は調達サイクルの短縮を目指し、地域のリードをさらに強固にしています。

欧州は国家的取り組みを通じて自律性を追求しています。英国の3億1,600万英ポンド(4億2,657万USD)のドラゴンファイア生産契約は2027年までにフリゲート艦への統合を確保します。ボクサー車両に搭載されたRheinmetallのレーザーは2025年の試験でNATOの相互運用性を実証し、フランスとイタリアはより小規模なプロトタイププログラムを継続しています。ロシアはペレスベット対衛星レーザーを公表していますが、実地性能に関するオープンデータは最小限です。多様な要件にわたる予算の分散が集合的な規模を抑制していますが、欧州連合の防衛産業イニシアチブは2027年以降に需要を統合し、指向性エネルギー兵器市場内で欧州を第二の成長極として位置づける可能性があります。

アジア太平洋の勢いは、韓国の30kWブロックI配備と2024年から2029年の増強内で資金提供された日本の車載レーザープロトタイプに基づいています。中国のサイレントハンターは輸出意図を示し、国産対衛星レーザーは広く機密扱いのままです。ウーメラでの豪米共同試験とインドのKALIプロジェクトは、地域の多様な実験を示しています。

中東・アフリカは、イスラエルのアイアンビームとUAEの対ドローン調達に牽引され、2026年から2031年にかけて17.65%という最高のCAGRを記録すると予測されています。サウジアラビアはビジョン2030近代化の一環として指向性エネルギーの入札を評価しており、米国のTHORシステムがアフリカで運用され、より広範な採用の概念実証を提供しています。南米での採用はまだ初期段階にあり、ブラジルとアルゼンチンが国境安全保障オプションを検討していますが、予算上の優先事項に制約されています。

競合環境

市場は主要プライム企業を中心に中程度の集中度を示しており、ビーム生成、電力調整、堅牢な統合などの分野を支配しています。Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporationは最多のプログラム数でリードし、ファイバーレーザーアーキテクチャとビーム制御アルゴリズムにおける強固な知的財産ポートフォリオに支えられています。Lockheed Martinは数十年にわたるファイバーレーザーの研究開発を活用し、HELIOSやATHENAなどのシステムを配備し、大気歪みに対処するために2024年に出願した適応光学特許を組み込んでいます。RTXはレーダー統合に注力し、HELWSを包括的なセンサーシューターソリューションとして提供し、基地防衛配備を簡素化しています。Northrop Grummanは宇宙ベースのレーザー通信を重視し、将来のミサイル防衛応用に向けて軌道プラットフォームを活用することを目指しています。

新興プレーヤーが台頭しています。ベンチャー資金に支えられたEpirusは2024年にレオニダスソフトウェア定義マイクロ波システムを発表し、群撃破能力を実現するために複数の施設にわたる米国試験延長を確保しました。BlueHaloは2,998万USDのソングボウ契約を獲得し、GaN電力スケーリングとモジュール式冷却技術の進歩に牽引されています。国際的には、RafaelとHanwhaがITAR制限の少ない輸出対応システムを提供し、アジアおよび中東の購入者に訴求しています。

競争のダイナミクスは、生の出力指標から統合速度、オープンアーキテクチャ、総所有コストなどの要素へとシフトしており、24~36ヶ月以内に配備可能なシステムへの顧客需要を反映しています。研究開発から量産への進行中の移行は、迅速なプロトタイピングとソフトウェア更新に優れた第二層プレーヤーに恩恵をもたらし、確立されたプライム企業の市場シェアを徐々に低下させながら、指向性エネルギー兵器市場の全体的な構造を維持すると予測されています。

指向性エネルギー兵器業界リーダー

Lockheed Martin Corporation

RTX Corporation

BAE Systems plc

Northrop Grumman Corporation

QinetiQ Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:QinetiQは英国海軍に初のレーザー指向性エネルギー兵器を供給する6,700万英ポンド(8,984万USD)の契約を獲得し、海軍防衛能力の向上における重要な一歩を踏み出しました。戦略的に、この契約は現代戦争における指向性エネルギーシステムの重要性の高まりを強調し、レーザー指向システムを通じたイノベーション促進におけるQinetiQの役割を浮き彫りにしています。このイニシアチブは100社以上の英国サプライヤーを巻き込み、国内サプライチェーンを支援し、英国の防衛技術エコシステムを強化します。

- 2025年12月:QinetiQは英国国防省から1億6,000万英ポンド(2億1,478万USD)の延長契約を受領しました。Rafael Advanced Defense Systems Ltd.はIDF(イスラエル国防軍)に初の実用アイアンビームレーザーシステムを納入し、イスラエルの防衛能力の戦略的強化を示しました。アイアンドームやデービッズスリングなどのシステムと並ぶ多層防衛フレームワークに統合されたアイアンビームは、航空脅威への対処において費用対効果の高い精密駆動ソリューションを導入しています。DDR&D、Rafael、および産業パートナーが共同開発したこの進歩は、軍事用途におけるレーザーベース技術への高まる重点を強調し、世界的な防衛戦略を再形成し、費用対効果の高い高精度迎撃システムのさらなるイノベーションを推進する可能性があります。

- 2025年3月:HIIが米陸軍の迅速能力・重要技術局(RCCTO)から高エネルギーレーザー(HEL)兵器システムの開発契約を受注したことは、モジュール式でスケーラブルな防衛技術への戦略的シフトを強調しています。このイニシアチブは陸軍の費用対効果と作戦適応性の目標を支援し、対無人機能力の向上と防衛システムにおけるサプライチェーンの強靭性強化に向けた業界全体への影響をもたらす可能性があります。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、指向性エネルギー兵器市場を、攻撃または防衛任務のために高エネルギーレーザー、高出力マイクロ波、または粒子ビーム効果を生成・制御・照射する、実戦配備可能な陸上・海上・航空・宇宙プラットフォームの総体として定義する。評価額には、統合兵器モジュール、熱管理システム、ビームディレクター光学系、および組み込み射撃管制ソフトウェアが含まれる。

対象外事項:試作試験台、兵器モジュールを伴わない単体の戦術用電源、および照準のみに使用される電気光学センサーは計上しない。

セグメンテーション概要

- タイプ別

- 高エネルギーレーザー

- 高出力マイクロ波

- 粒子ビーム

- プラットフォーム別

- 陸上

- 航空

- 海軍

- 宇宙

- 致死性別

- 致死的

- 非致死的

- 出力クラス別

- 50kW未満

- 51~150kW

- 150kW超

- エンドユーザー別

- 陸軍

- 空軍

- 海軍・沿岸警備隊

- 国土安全保障およびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- イスラエル

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米・欧州・アジア太平洋地域の防衛調達担当官、対UASレーザーに携わるインテグレーター、およびビーム制御コンポーネントサプライヤーにインタビューを実施した。これらの対話により、ショットあたりコストの前提条件、出力クラス移行のタイムライン、および二次データでは不確実であった地域別需要の誘因が検証された。

デスクリサーチ

SIPRI、NATO、米国議会調査局などの機関が公開する防衛支出・調達台帳を起点とし、プラットフォームの納入実績および予算計上項目の基準値を設定した。UN Comtradeの貿易データ、Volzaの通関申告、およびQuestelを通じて追跡した特許付与情報により、コスト曲線を形成するGaNパワーエレクトロニクスの技術革新と地域別生産動向の変化が明らかになった。企業の10-K、Dow Jones Factiva経由で収集した買収開示情報、およびプログラムマイルストーンのプレスリリースは、価格・数量のガイダンスを提供した。政府のテストレポート、IEEEジャーナル、および学会論文(例:Directed Energy Professional Society)により、技術成熟度に関する知見が補完された。これらの情報源は例示であり、データの確認・精査には多数の追加文献が活用された。

市場規模の算定と予測

アナリストはまず、防衛予算を基点としたトップダウン再構築を実施した。プラットフォームレベルの支出、平均単価、および計画配備数を過去の契約受注実績と照合し、さらに生産者収益のボトムアップ集計および抽出したASP×数量チェックにより裏付けを行った。主要変数には、a) 資金手当て済みのkWクラスアップグレードロードマップ、b) 対ドローン事案件数、c) 艦艇の電力余裕の増加、d) レーザーシステムの平均学習曲線によるコスト低下、e) 為替レート調整後の防衛支出が含まれる。多変量回帰分析によりこれらのドライバーを年間採用率に結び付け、シナリオ分析により低調達または加速配備のケースを枠組みした。サプライヤー開示情報のギャップは、ピアベンチマークおよびモデレートされた専門家レンジを用いてモデル確定前に補完される。

データ検証と更新サイクル

アウトプットは、過去のプログラム支出、プラットフォーム在庫、および運用試験データとの乖離スクリーニングにかけられ、異常値が検出された場合は二次アナリストレビューおよび一部専門家への再確認が行われる。レポートは12ヶ月ごとに更新され、主要な契約受注や資金再配分など、ベースラインに影響を与える重大事象が発生した場合は中間改訂が実施される。

MordorのDirected Energy Weaponsベースラインが信頼される理由

公表値が乖離する背景には、各社が異なる技術バスケット、価格基準、および更新頻度を採用していることが挙げられる。

Mordor Intelligenceによれば、厳格なスコープ選定と毎年更新される一次情報インプットにより、数値が実際の調達フローと整合した状態に保たれている。

主なギャップ要因としては、高出力マイクロ波システムを無視した推計、艦艇補助電力アップグレードを一括計上した推計、急速なkWスケーリングによるコスト低下にもかかわらず一定のASPを適用した推計、更新サイクルが2年超でサイクル中期の予算増額を見逃した推計などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主なギャップ要因 |

|---|---|---|

| USD 8.36 B(2025年) | Mordor Intelligence | - |

| USD 7.9 B(2025年) | Global Consultancy A | 高出力マイクロ波プログラムを除外し、確定固定価格契約のみを計上 |

| USD 12.35 B(2025年) | Trade Journal B | 国土安全保障用レーザーダズラーおよびポータブル電源ユニットをコアスコープに追加 |

| USD 2.62 B(2024年) | Regional Consultancy C | より小規模な技術バスケットを使用し、義務付け済み支出ではなく受注済み支出に依拠 |

総じて、Mordorのアプローチは透明性の高いスコープ境界、リアルタイムの防衛予算追跡、およびデュアルパス検証を組み合わせており、意思決定者に対してトレーサブルで最新かつ再現性の高い均衡のとれたベースラインを提供する。

レポートで回答される主要な質問

2026年の指向性エネルギー兵器市場の規模はどのくらいですか?

指向性エネルギー兵器市場規模は2026年に98億5,000万USDです。

2031年にかけての指向性エネルギーシステムの年間成長率はどのくらいと予測されていますか?

総収益は2031年にかけて15.81%のCAGRで成長すると予測されています。

現在収益をリードしている技術はレーザーとマイクロ波のどちらですか?

高エネルギーレーザープラットフォームが2025年に61.45%のシェアでリードしていますが、高出力マイクロ波は17.50%のCAGRでより速く成長しています。

最も急速に拡大しているプラットフォームセグメントはどれですか?

宇宙ベースシステムは、メドウランズおよび関連コンステレーションが軌道プロトタイプに向けて進展するにつれ、最高の18.55%のCAGRを記録しています。

GaNエレクトロニクスが将来の兵器にとって重要な理由は何ですか?

GaN半導体は電源と冷却を小型化し、抜本的な再設計なしに車両や艦艇に150kW以上のレーザーを搭載可能にします。

実証済みの致死性にもかかわらず、より広範な採用を妨げているものは何ですか?

大気減衰、長期化する調達マイルストーン、法的輸出の曖昧さ、希土類供給ショックがすべて成長ポテンシャルを削減しています。

最終更新日: