中東・アフリカ植物性肉・乳製品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

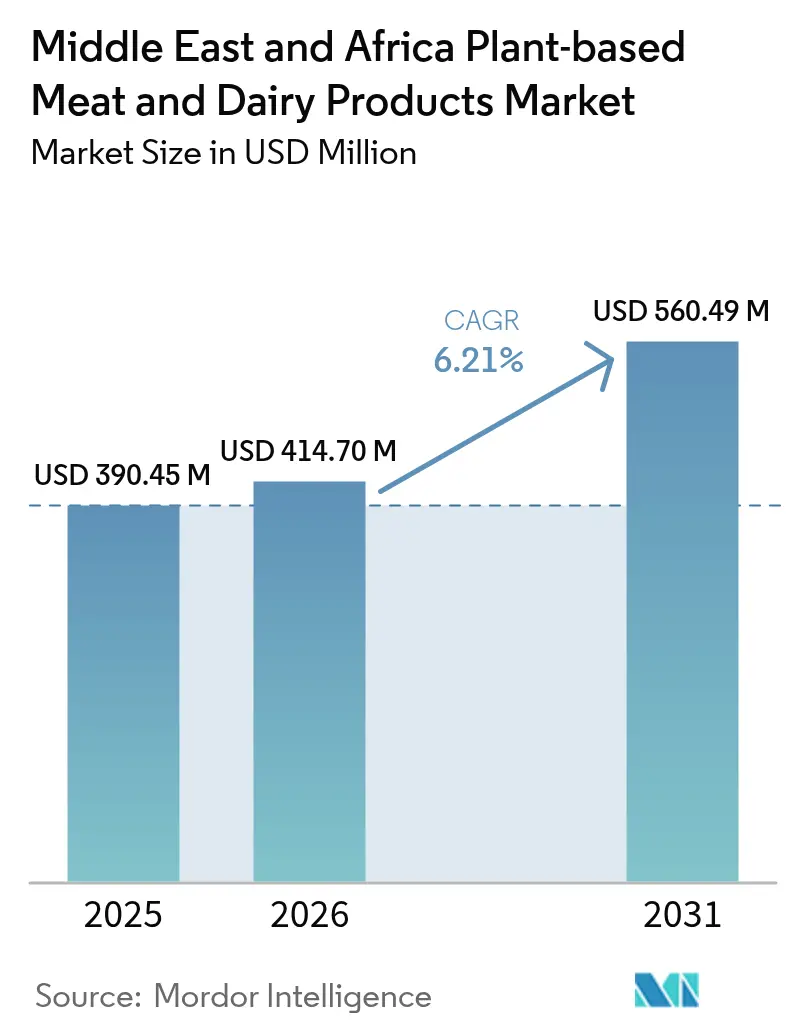

| 基準年の市場規模 (2025) | 390.45 百万米ドル |

| 市場規模 (2026) | 414.7 百万米ドル |

| 市場規模 (2031) | 560.49 百万米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ植物性肉・乳製品市場分析

中東・アフリカ植物性肉・乳製品市場規模は2026年に4億1,470万USDと推定され、2025年の3億9,045万USDから成長し、2031年には5億6,049万USDに達する見通しで、2026年から2031年にかけてCAGR 6.21%で拡大します。現在の成長は、代替タンパク質をニッチなトレンドではなく戦略的インフラとして位置づける国家食料安全保障プログラムによって牽引されています。UAEのフューチャー・フード・ファウンドリーなど政府支援による取り組みが精密発酵に資本を投入する一方、サウジアラビアの規制当局は微生物タンパク質の承認を迅速化しています。消費者行動も並行して進化しており、健康志向の消費者、拡大するフレキシタリアンセグメント、増加する乳糖不耐症率が、強化された乳製品代替品への需要を促しています。一方、穀物輸入や輸送コストに関連するサプライチェーン上の圧力が、生産者を垂直統合および地域作物代替へと後押しし、中東・アフリカ植物性肉・乳製品市場内の調達・価格ダイナミクスを再形成しています。

主要レポートの要点

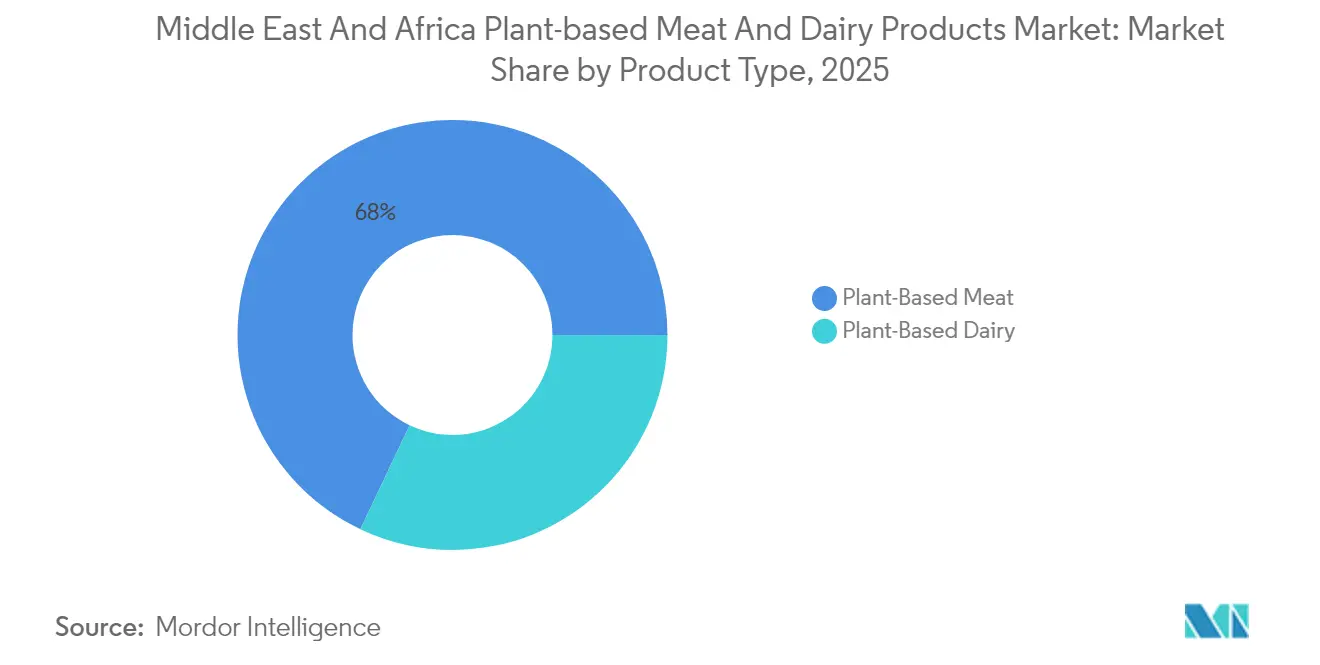

- 製品タイプ別では、植物性肉が2025年に67.95%の収益シェアをリード;植物性乳製品は2031年までCAGR 7.21%で拡大する見込みです。

- タンパク質源別では、大豆が2025年の中東・アフリカ植物性肉・乳製品市場シェアの41.86%を占め、エンドウ豆タンパク質は2031年までCAGR 7.55%で成長する見込みです。

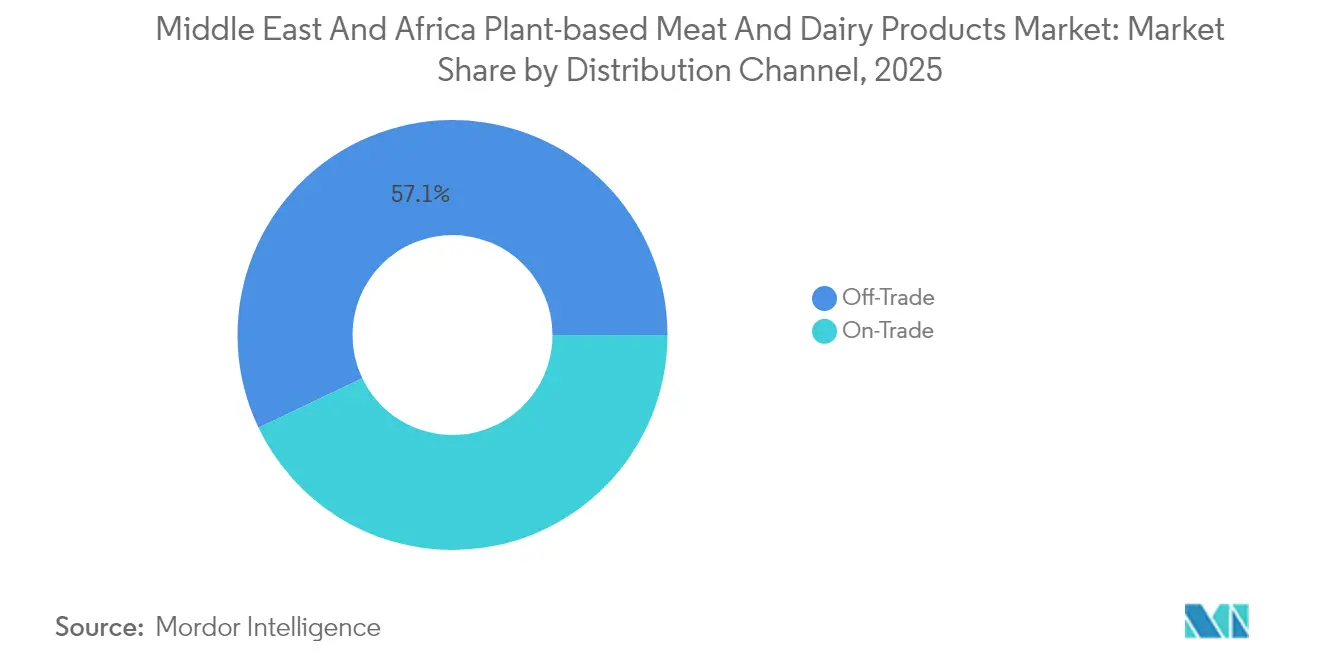

- 流通チャネル別では、オフトレード形態が2025年の中東・アフリカ植物性肉・乳製品市場規模の57.10%のシェアを保有;オントレードチャネルはCAGR 6.88%で2031年まで最速の軌跡を記録しています。

- 地域別では、南アフリカが2025年の地域販売の29.75%を獲得;サウジアラビアは2031年までCAGR 7.34%の最高成長見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ植物性肉・乳製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 植物性食事の健康上の利点に関する消費者意識の高まり | +1.2% | アラブ首長国連邦・南アフリカでの浸透が強い地域全体 | 中期(2〜4年) |

| 地域における乳糖不耐症および乳製品アレルギーの有病率の上昇 | +0.8% | 中東のコア市場、北アフリカへの波及 | 長期(4年以上) |

| 都市部におけるビーガンおよびフレキシタリアン人口の拡大 | +1.0% | アラブ首長国連邦、サウジアラビア、南アフリカの都市部中心地 | 中期(2〜4年) |

| 持続可能な代替タンパク質源を推進する政府の取り組みおよび有利な規制 | +1.5% | 規制面でのリーダーシップを持つアラブ首長国連邦、サウジアラビア、南アフリカ | 短期(2年以内) |

| 製品イノベーションおよびポートフォリオ拡大への主要企業による投資の増加 | +1.3% | アラブ首長国連邦・サウジアラビアの地域ハブ、エジプト・モロッコへの拡大 | 中期(2〜4年) |

| 倫理的かつ動物福祉に配慮した食品への需要の増加 | +0.7% | 地域全体の都市部市場、高所得セグメントに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性食事の健康上の利点に関する消費者意識の高まり

植物性食事の健康上の利点に関する消費者意識の高まりは、中東・アフリカ(MEA)植物性肉・乳製品市場の主要な成長ドライバーです。このトレンドは、地域における糖尿病などの生活習慣病の有病率の上昇によってさらに強化されており、より健康的な食事代替品への強い需要が生まれています。国際糖尿病連合によると、2024年には中東・北アフリカ(MENA)地域で20歳から79歳の成人約8,500万人が糖尿病と診断されており、世界的に見ても最も高い地域の糖尿病負担の一つとなっています [1]出典:国際糖尿病連合、「MENA地域の糖尿病2024」、idf.org。糖尿病および関連する健康懸念の増加により、消費者はコレステロールや飽和脂肪が低く、慢性疾患の管理に適していると認識されている植物性肉・乳製品の選択肢を採用するよう促されています。その結果、この健康志向の食事シフトは、可処分所得の増加および都市化と相まって、MEA植物性肉・乳製品市場の成長を大幅に促進しています。

地域における乳糖不耐症および乳製品アレルギーの有病率の上昇

北アフリカでは、成人の約70%が遺伝的に乳糖不耐症になりやすい体質を持っています。この広範な状態は、乳製品代替品の重要な市場を浮き彫りにするだけでなく、その医学的必要性をも強調しています。地域の医療提供者は、腹部膨満感、下痢、腹痛などの乳製品由来の消化器系疾患に関連する診断の増加を報告しています。このトレンドは特に都市部で顕著であり、食習慣の変化や包装食品の入手可能性の向上によって加工乳製品の消費が急増しています [2]出典:エジプト保健省、「予防局が発行するワクチン接種の認定」、www.mohp.gov.eg。このような生理的ニーズは、乳製品代替品への一貫した需要を育み、それは単なる嗜好に比べて価格変動の影響を受けにくいという特徴があります。さらに、植物性乳製品代替品の医学的妥当性は、乳糖不耐症の人々にとって実行可能な解決策としての地位を確立します。この妥当性により、医療システムからの推薦や保険適用の検討といった機会が生まれ、いずれも主流市場への受容と普及を大幅に加速させる可能性があります。

都市部におけるビーガンおよびフレキシタリアン人口の拡大

都市部の人口動態の変化が集中した需要クラスターを生み出し、植物性製品の効率的な流通・マーケティング戦略を促進しています。ドバイでは、人口の85%以上を外国人居住者が占めており、多様な食の嗜好の存在が植物性消費パターンの正常化を促進しています [3]出典:ドバイ統計センター、「外国人居住者人口」、www.dsc.gov.ae。このトレンドは、植物性食事に関連する健康、環境持続可能性、および倫理的考慮についての意識の高まりによってさらに支えられています。ヨハネスブルク、カイロ、リヤドなどの主要都市では、フレキシタリアンの採用が顕著に増加しており、主に食事の柔軟性を優先し、伝統的なタンパク質源に代わる選択肢を探求する若い世代によって牽引されています。これらの若い消費者はまた、植物性ライフスタイルを現代的かつ進歩的なものとして推進するグローバルトレンドやソーシャルメディアの影響も受けています。この都市部への集中は、企業にとって、ターゲットを絞った小売パートナーシップとフードサービスへの統合を通じて市場に効果的に参入し、強固な地盤を確立する機会を提供しています。

持続可能な代替タンパク質源を推進する政府の取り組みおよび有利な規制

政府の取り組みおよび有利な規制は、中東・アフリカ(MEA)における持続可能な代替タンパク質源の促進に大きく寄与しており、植物性肉・乳製品市場の成長を牽引しています。気候変動、食料安全保障、資源不足という差し迫った課題を認識し、地域の政府は植物性、培養肉、微生物発酵由来のタンパク質などの代替タンパク質におけるイノベーションと投資を支援する政策を採用しています。例えば、サウジアラビアは最先端のバイオテクノロジーと地域資源を活用してタンパク質を生産するプロジェクトを推進し、環境負荷の軽減と食料自給率の向上を目指しています。新規タンパク質製品の安全性と市場アクセスを確保するための規制枠組みが整備される一方、研究と商業化を促進するための公的投資とパートナーシップが奨励されています。これらの取り組みは、持続可能なタンパク質選択肢の提供だけでなく、経済的機会の創出やグローバルな気候目標との整合を目指すものであり、MEA市場全体での代替タンパク質の採用を加速させています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来製品と比較した植物性肉・乳製品の高い価格プレミアム | -1.8% | エジプト・モロッコなど価格に敏感な市場で影響が最も強い地域全体への影響 | 短期(2年以内) |

| 原料となる植物性原材料のサプライチェーンの複雑さおよび調達 | -1.2% | アラブ首長国連邦・サウジアラビアを含む輸入依存市場、波及効果あり | 中期(2〜4年) |

| 特定の人口セグメントにおける植物性製品への認知・受容の限界 | -0.9% | 地域全体の農村部および伝統的コミュニティ | 長期(4年以上) |

| 消費者の選択に影響を与える文化的・宗教的食事嗜好 | -0.6% | 伝統的な食習慣を持つ保守的コミュニティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来製品と比較した植物性肉・乳製品の高い価格プレミアム

従来の動物性製品と比較した植物性肉・乳製品の高い価格プレミアムは、中東・アフリカ(MEA)植物性肉・乳製品市場にとって大きな阻害要因となっています。健康・環境への関心から消費者の関心が高まっているにもかかわらず、植物性代替品に関連する比較的高い生産コスト(高価な原材料、先進的な加工技術、サプライチェーンの複雑さに起因)が高い小売価格をもたらしています。この価格差は、特に価格に敏感なセグメントおよび地域内の発展途上国においてアクセシビリティを制限しており、従来の肉・乳製品の方がより手頃な価格で入手できます。プレミアム価格付けは富裕層や都市部の消費者には訴求力がありますが、より広い市場浸透には、植物性選択肢をより競争力のある価格にするための、イノベーション、規模の経済、地域生産を通じたコスト削減戦略が必要です。コストと消費者需要のバランスという課題は、MEA市場における持続的成長と主流採用にとって不可欠です。

原料となる植物性原材料のサプライチェーンの複雑さおよび調達

中東・アフリカ植物性肉・乳製品市場は、原料となる植物性原材料の調達において著しいサプライチェーンの複雑さと課題に直面しており、これが重大な市場阻害要因となっています。この地域は主要原材料や植物性製品の完成品をインド、英国、アメリカ、各ヨーロッパ諸国などの国々からの輸入に大きく依存しており、供給の継続性に脆弱性が生じ、コストが上昇しています。地域の生産インフラの整備不足とサプライチェーンの未発達が、植物性代替品のスケーラビリティと手頃な価格の実現を阻害しています。さらに、輸送、保管、流通の非効率性などの物流上の障害が、特に食品供給システムが発達していない国々においてこれらのサプライチェーン上の課題を悪化させています。これらの要因が製品の入手可能性に影響を与え、価格プレミアムを引き起こすことで市場成長を制約し、より広い消費者採用の障壁となっています。サプライチェーンの強靭性の強化と地域での原材料調達の促進は、これらのボトルネックを克服し、MEAにおける植物性市場の持続可能な拡大を実現するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:代替肉が市場リーダーシップを牽引

植物性肉セグメントは、中東・アフリカ植物性肉・乳製品市場において最大の市場シェアを保有しており、2025年に市場の約67.95%を占めています。この支配的な地位は、植物性肉製品をニッチまたは特製品としてではなく、従来のタンパク質源の直接代替品として戦略的に位置づけることによって推進されています。地域の消費者は、フレキシタリアンおよび肉消費削減型の食事をますます採用しており、バーガーパティ、ソーセージ、ミートボールなどの植物性肉製品が主流の小売店で広く入手できるようになっています。このセグメントの成功は、伝統的な肉の味、食感、栄養上の利点を再現することを目指した継続的な製品イノベーションによって強化されています。UAEや南アフリカなどの主要市場は、健康意識の高まりと環境への懸念に牽引され、需要を促進する上で特に重要な役割を果たしています。これらの国の小売業者および製造業者は、多様な消費者の嗜好と食事要件に応えるために植物性肉のポートフォリオを拡大しています。

一方、植物性乳製品セグメントは中東・アフリカ市場内で最も急成長しているセグメントであり、2031年までCAGR 7.21%で成長すると予測されています。この強い成長軌跡は、主に都市部で相当な人気を得ているコーヒー文化やデザート調理における機能的な植物性乳製品応用への消費者需要の増加によって牽引されています。乳糖不耐症症例の増加とビーガン・ベジタリアンライフスタイルへの関心の高まりが、このセグメントを推進する主要因となっています。製造業者は、ビーガンチーズや植物性ミルクなど、大豆、アーモンド、ココナッツなどの様々な植物源から派生した革新的製品で応答しています。これらの製品は主流の小売チャネルへの浸透を深め、都市部のカフェやデザートショップの定番品となり始めています。味、栄養価、食感に重点を置いた製品開発の強化が植物性乳製品代替品の訴求力を高め続けており、このセグメントが市場全体の重要な成長ドライバーとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タンパク質源別:大豆の優位性が多様化圧力に直面

大豆タンパク質は、2025年の中東・アフリカ植物性肉・乳製品市場において41.86%の最大市場シェアを保有しています。この優位性は、確立されたサプライチェーンと様々な製品用途における実証済みの機能性によって支えられています。大豆タンパク質は、完全なアミノ酸プロファイルと多用途性で広く認知されており、代替肉、乳製品代替品、栄養補助食品における好まれる原料となっています。大豆タンパク質の広範な採用は、堅固な生産インフラと健康上の利点に関する消費者の意識によって支えられています。飲料、製菓品、加工食品など複数の食品への統合を促進する従来型および有機型の両方で広く使用されています。さらに、大豆タンパク質は規模の経済と競争力のある価格設定の恩恵を受け、地域における市場リーダーシップをさらに強固にしています。

一方、エンドウ豆タンパク質は市場内で最も急成長しているセグメントを代表しており、2031年までに7.55%という魅力的なCAGRが予測されており、植物性タンパク質源の多様化へのトレンドを示しています。エンドウ豆タンパク質の成長は、大豆のホルモンへの影響や遺伝子組み換えの問題に対する消費者の懸念が高まり、アレルゲンフリーおよび非GMOの代替品へのシフトを促していることによって牽引されています。地域の栽培条件への優れた適応性を提供し、様々な中東・アフリカの気候においてサプライチェーンと持続可能性への配慮に恩恵をもたらしています。クリーンラベル製品および一般的なアレルゲンを含まない植物性タンパク質オプションへの高まる嗜好が需要を促進しています。エンドウ豆タンパク質の加工と製剤のイノベーションが、代替肉、乳製品不使用製品、栄養補助食品への使用を拡大しています。このトレンドは、包括性と健康意識の高い消費パターンに向けた戦略的な市場シフトを強調しており、中東・アフリカにおける植物性タンパク質の景観を広げています。

流通チャネル別:小売インフラが市場アクセスを形成

中東・アフリカ植物性肉・乳製品市場において、オフトレードチャネルは2025年に57.10%の最大市場シェアを保有しています。これは、スーパーマーケット、ハイパーマーケット、コンビニエンスストアなどの小売インフラが、消費者の試用と反復購入行動を促進する上で極めて重要であることを反映しています。これらのチャネルは消費者に豊富な製品バリエーション、競争力のある価格設定、便利なアクセスを提供し、植物性代替品のより広い採用を促進しています。小売業者は植物性製品への棚スペースの割り当てを増やし、戦略的な製品配置とプロモーションを活用して視認性を高めています。確立された小売ネットワークは、植物性オプションを食事に取り入れたい消費者にワンストップショッピング体験を提供しています。この広範なリーチとアクセシビリティが、オフトレードチャネルを地域における市場浸透の主要ドライバーとして確立しています。

一方、レストラン、カフェ、フードサービスアウトレットを含むオントレードチャネルは、この市場内で最も急成長しているセグメントであり、2031年までCAGR 6.88%を示しています。この成長は、多様な食事オプションへの高まる需要を満たすためのフードサービスメニューへの植物性製品の統合が増加していることを示しています。加速は、家庭外での健康的で環境に優しく、アレルゲンに配慮した食品の選択肢への消費者の関心によって牽引されています。フードサービス施設は植物性製品の提供を拡大しており、進化する消費者の嗜好と食事要件を反映しています。このトレンドは市場消費を増加させるだけでなく、体験的な試食と食事の機会を通じて消費者の意識と受容を高めます。植物性食品が外食シナリオでより一般的になるにつれて、オントレードチャネルは市場成長と多様化においてますます重要な役割を果たすことが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中東・アフリカ植物性肉・乳製品市場は顕著な地理的ダイナミクスを示しており、南アフリカが2025年に地域市場シェアの29.75%を獲得して地域開発をリードしています。同国は堅固な食品加工インフラと支持的な規制枠組みを活用して製品イノベーションを推進し、市場参入を促進しています。特に、南アフリカの精密発酵への投資は、2024年に最初の公的資金調達イニシアチブの立ち上げによって強調されており、代替タンパク質開発の技術ハブとしての地位を確立しています。ヨハネスブルクやケープタウンなどの都市部では、富裕層の健康意識の高さと多様な食の嗜好に牽引され、消費者の受容率が地域平均を上回っています。

サウジアラビアは地域内で最も急成長している地域として台頭しており、2031年までにCAGR 7.34%が予測されています。この成長は、代替タンパク質を食料安全保障のための戦略的資産として優先する政府の取り組みによって支えられています。同国のビジョン2030持続可能性目標が植物性代替品への強力な政策支援を提供する一方、サウジアラビア食品医薬品局(SFDA)による微生物タンパク質の合理化された規制承認が円滑な市場参入を促進しています。これらの取り組みは、持続可能で安全な食料エコシステムの育成に対するサウジアラビアのコミットメントを反映しており、国内全体での植物性製品の採用を促進しています。

UAEは地域内の重要なイノベーションおよび流通ハブとして機能しており、ドバイの多様な外国人居住者人口が国際的な植物性ブランドおよび製品への需要を生み出しています。フューチャー・フード・ファウンドリーやフード・テック・バレーなどの政府支援による取り組みは、代替タンパク質開発の推進に対するUAEの献身を強調しています。スピニーズなどのプレミアム小売チェーンが国際ブランドに市場アクセスを提供し、ホテルやレストランへの植物性製品の統合が消費者の露出を高めています。一方、エジプト、モロッコ、ナイジェリア、トルコなどの新興市場は相当な成長ポテンシャルを示しています。しかし、インフラ上の制限や価格感受性などの課題が、障壁を克服し市場機会を解放するための地域化された戦略とカスタマイズされた製品製剤の採用を必要としています。

競争環境

中東・アフリカ植物性肉・乳製品市場の競争環境は、集中スコア4による中程度の分散を反映しており、多国籍企業と地域専門企業の両方が競争的なポジションを確立できるバランスの取れた環境を示しています。Danone、Nestlé、Oatlyなどのグローバルプレーヤーは、国際的なブランド認知、広範なサプライチェーンネットワーク、専門知識を活用してプレミアム市場セグメントへの浸透を図っています。これらの企業は、持続可能で健康意識の高い製品への消費者嗜好の増加と一致する、高品質な植物性代替品への高まる需要に応えることに注力しています。一方、SADAFCOやAlmarai Companyなどの地域企業は、確立された流通ネットワークと強い消費者信頼を活用して植物性カテゴリーへの拡大を図っています。

市場における競争戦略は大きく進化しており、伝統的な製品開発を超えて垂直統合とサプライチェーン管理の強調へと移行しています。企業は、市場ポジションを維持するためのコスト競争力と供給安定性の重要性をますます認識しています。垂直統合により、企業は業務を合理化し、コストを削減し、原材料の安定供給を確保することができ、これは投入コストとサプライチェーンの混乱が収益性に大きな影響を与える可能性がある市場において極めて重要です。さらに、輸入依存性と通貨変動に関連するリスクを軽減することを目的として、サプライチェーン管理が焦点となっています。この戦略的転換は、世界的な経済的不確実性に直面した中での操業効率と強靱性への高まるニーズを浮き彫りにしています。

中東・アフリカ植物性肉・乳製品市場における投資パターンは、地域の製造能力への重点をさらに強調しています。企業は、輸入依存を減らし通貨リスクへのエクスポージャーを最小化するために、地域の生産施設を設立しています。これらの施設は生産コストの削減に貢献するだけでなく、地域市場の需要により迅速に対応できるようにします。地域インフラへの投資を通じて、企業はサプライチェーンの効率性を高め、地域でのプレゼンスを強化することができます。このアプローチはまた、持続可能性の促進と長距離輸送に関連するカーボンフットプリントの削減というより広いトレンドとも一致しています。市場の成長が続くにつれて、これらの戦略的投資は地域の競争ダイナミクスを形成する上で重要な役割を果たすことが期待されています。

中東・アフリカ植物性肉・乳製品業界のリーダー企業

Blue Diamond Growers

Beyond Meat Inc.

Al Islami Foods

Saudi Dairy & Food Stuff Co.

Danone S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年5月:Saudi Dairy and Food Stuff Companyがサウジア(Saudia)オートミルクを発売し、サウジアラビア王国初の国内生産オーツ麦ベースのミルクと謳っています。

- 2025年5月:UAE拠点の代替肉メーカーSwitch Foodsが、Malak Al Tawoukと提携して植物性チキン料理の新ラインナップを発表しました。このコラボレーションは、持続可能でより健康的な食品への高まる需要に応えることを目的とし、進化する食の嗜好に合致した多様な革新的メニューアイテムを消費者に提供します。

- 2024年12月:Almarai Companyがサウジアラビア全土の国内乳製品生産施設に48億USDの投資を発表し、既存の製造インフラに植物性代替品を統合する計画を示しました。この戦略的拡大は、確立された流通ネットワークを活用して代替タンパク質市場への参入を図り、サプライチェーン管理を維持する同社のポジションを強化します。

- 2023年6月:IFFCOグループが、食料安全保障の持続可能性を強調するサウジビジョン2030に沿った動きとして、完全植物性肉ブランドTHRYVE™をサウジアラビア市場に導入しました。THRYVE™は、ミンチ、バーガー、コフタなど、現地の味覚に響く中東フレーバーを取り入れた製品ラインを提供しています。これらの製品はサウジアラビア全土の主要小売業者を通じて入手可能となっています。

中東・アフリカ植物性肉・乳製品市場レポートの調査範囲

植物性肉・乳製品とは、植物素材から作られた製品であり、味、食感、香り、外観のあらゆる点で肉や乳製品を模倣するように設計されたものを指します。

中東・アフリカ植物性肉・乳製品市場は、製品タイプ、流通チャネル、および地域によってセグメント化されています。製品タイプに基づき、調査対象市場は植物性肉と植物性乳製品にセグメント化されています。植物性肉はさらに、バーガーパティ、ソーセージ、ストリップ・ナゲット、ミートボール、その他の植物性肉にセグメント化されています。また、植物性乳製品はさらに、ミルク、ヨーグルト、バター・チーズ、その他の植物性乳製品にセグメント化されています。流通チャネル別では、調査対象市場はスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売チャネル、その他の流通チャネルにセグメント化されています。地域別では、調査対象市場は南アフリカ、アラブ首長国連邦、サウジアラビア、エジプト、中東・アフリカその他にセグメント化されています。

各セグメントについて、市場規模と予測は価値(百万USD)ベースで行われています。

| 植物性肉 | バーガーパティ |

| ソーセージ | |

| ストリップおよびナゲット | |

| ミートボール | |

| ミンチ肉 | |

| その他の植物性肉 | |

| 植物性乳製品 | ミルク |

| ヨーグルト | |

| バターおよびチーズ | |

| クリーマー | |

| その他の植物性乳製品 |

| 大豆 |

| エンドウ豆 |

| 小麦 |

| アーモンド |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| スペシャリティヘルスストア | |

| オンライン小売業者 | |

| その他の流通チャネル |

| 南アフリカ |

| サウジアラビア |

| アラブ首長国連邦 |

| ナイジェリア |

| エジプト |

| モロッコ |

| トルコ |

| 中東・アフリカその他 |

| 製品タイプ別 | 植物性肉 | バーガーパティ |

| ソーセージ | ||

| ストリップおよびナゲット | ||

| ミートボール | ||

| ミンチ肉 | ||

| その他の植物性肉 | ||

| 植物性乳製品 | ミルク | |

| ヨーグルト | ||

| バターおよびチーズ | ||

| クリーマー | ||

| その他の植物性乳製品 | ||

| タンパク質源別 | 大豆 | |

| エンドウ豆 | ||

| 小麦 | ||

| アーモンド | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| スペシャリティヘルスストア | ||

| オンライン小売業者 | ||

| その他の流通チャネル | ||

| 地域別 | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

中東・アフリカ植物性肉・乳製品市場の現在の市場規模はどれくらいですか?

市場は2026年に4億1,470万USDとなっています。

このカテゴリーはどのくらいの速度で成長すると予想されますか?

CAGR 6.21%で拡大し、2031年までに5億6,049万USDに達すると予測されています。

どの国が最大の地域シェアを保有していますか?

南アフリカが2025年の販売の29.75%をリードしています。

どの製品セグメントが最も急速に成長していますか?

植物性乳製品がCAGR 7.21%で最高の成長率を示しています。

政府の取り組みはどのような役割を果たしていますか?

UAEおよびサウジアラビアの政策が規制承認を迅速化し、精密発酵施設への資金提供を行うことで、イノベーションと地域生産を加速させています。

最終更新日: