中東赤身肉市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

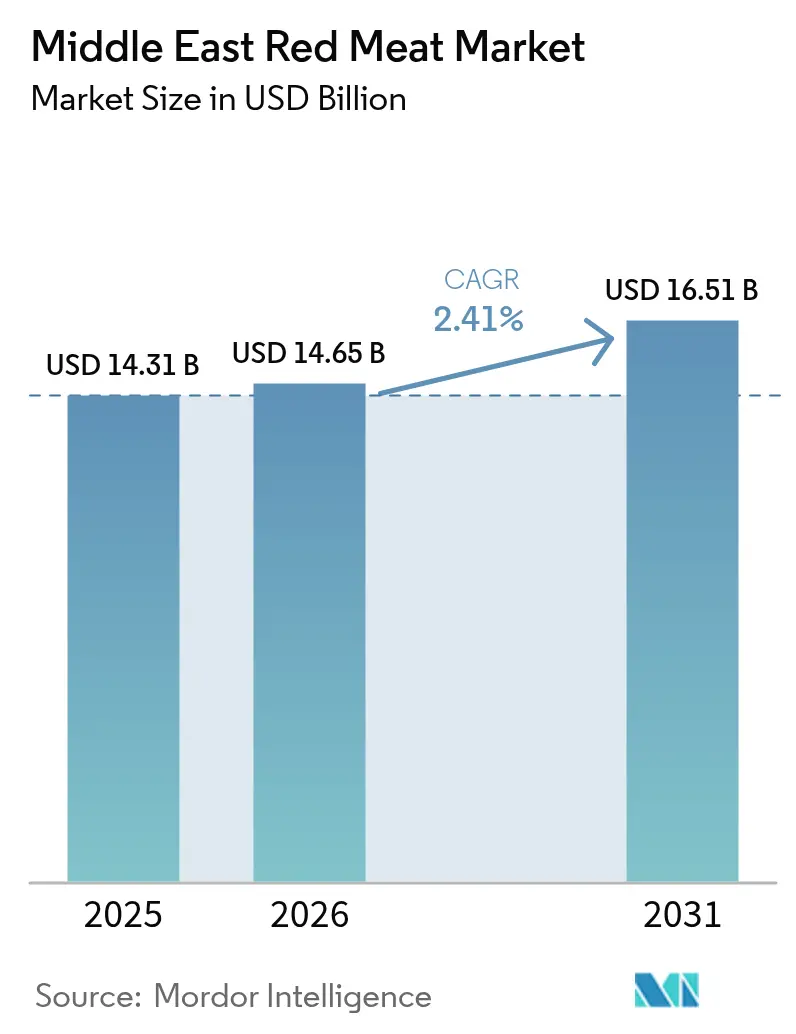

| 基準年の市場規模 (2025) | 14.31 十億米ドル |

| 市場規模 (2026) | 14.65 十億米ドル |

| 市場規模 (2031) | 16.51 十億米ドル |

| 成長率 (2026 - 2031) | 2.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東赤身肉市場分析

中東赤身肉市場規模は2026年に146億5,000万USDと推定され、2025年の143億1,000万USDから成長し、2031年には165億1,000万USDに達する見込みで、2026年から2031年にかけてCAGR 2.41%で成長します。人口増加、インフラ整備、一人当たりのタンパク質摂取量を引き上げる西洋の食習慣の影響を反映した着実な成長が見込まれます。大手加工業者はサウジアラビアとアラブ首長国連邦において、ハラール認証済み供給を確保するための設備拡張を進めており、各国政府は食料安全保障目標を強化するため輸入規制の合理化を図っています。アラブ首長国連邦の博覧会の遺産やサウジアラビアのNEOMが牽引する観光プロジェクトが外食需要を強化し、プレミアム製品の普及を促進しています。世界的な飼料コストの変動や消費者の健康意識の高まりといった供給側のリスクは依然として存在しますが、コールドチェーン、トレーサビリティ、製品革新への積極的な投資が中東赤身肉市場の持続的成長を支えています。

レポートの主要な知見

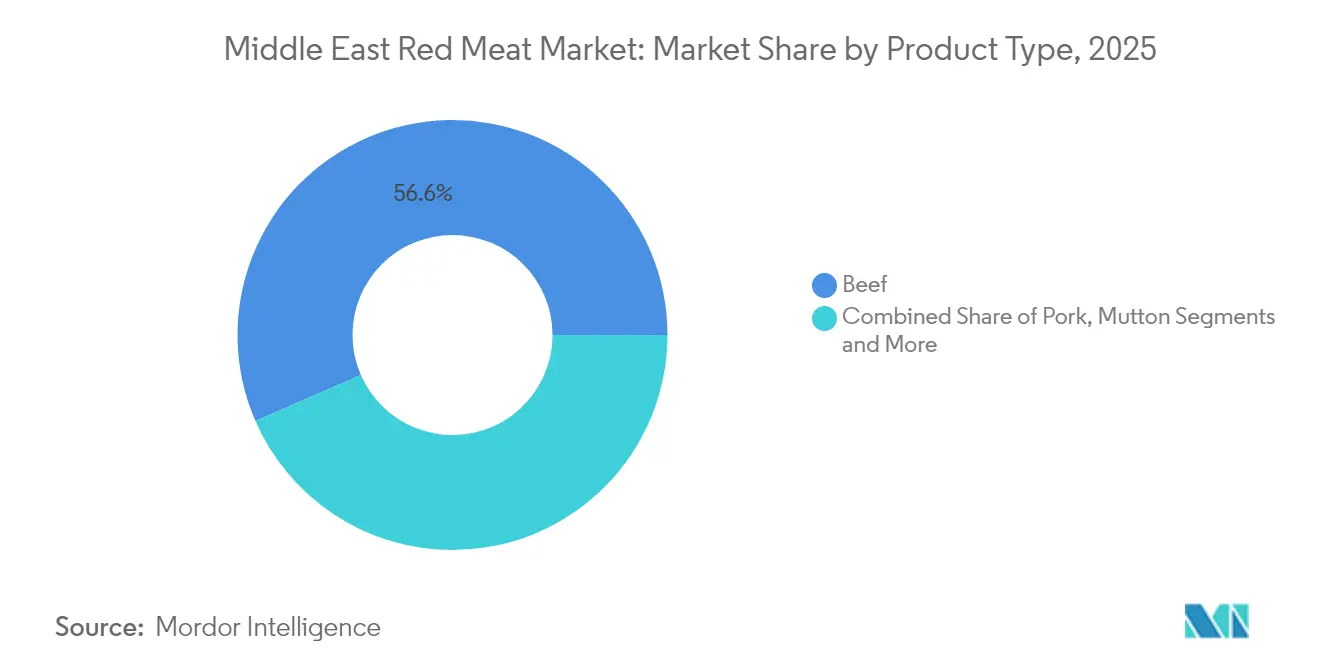

- 製品タイプ別では、2025年の中東赤身肉市場シェアにおいて牛肉が56.55%でトップを占め、一方で羊肉は2031年にかけて最も速いCAGR 2.89%を記録する見込みです。

- 形態別では、生鮮・チルド製品が2025年の中東赤身肉市場規模の52.10%を占め、加工製品は2031年にかけてCAGR 3.55%で拡大する見込みです。

- カテゴリー別では、2025年の売上シェアにおいて従来型肉類が89.85%で支配的であり、有機肉類は予測期間においてCAGR 3.68%を推移する見込みです。

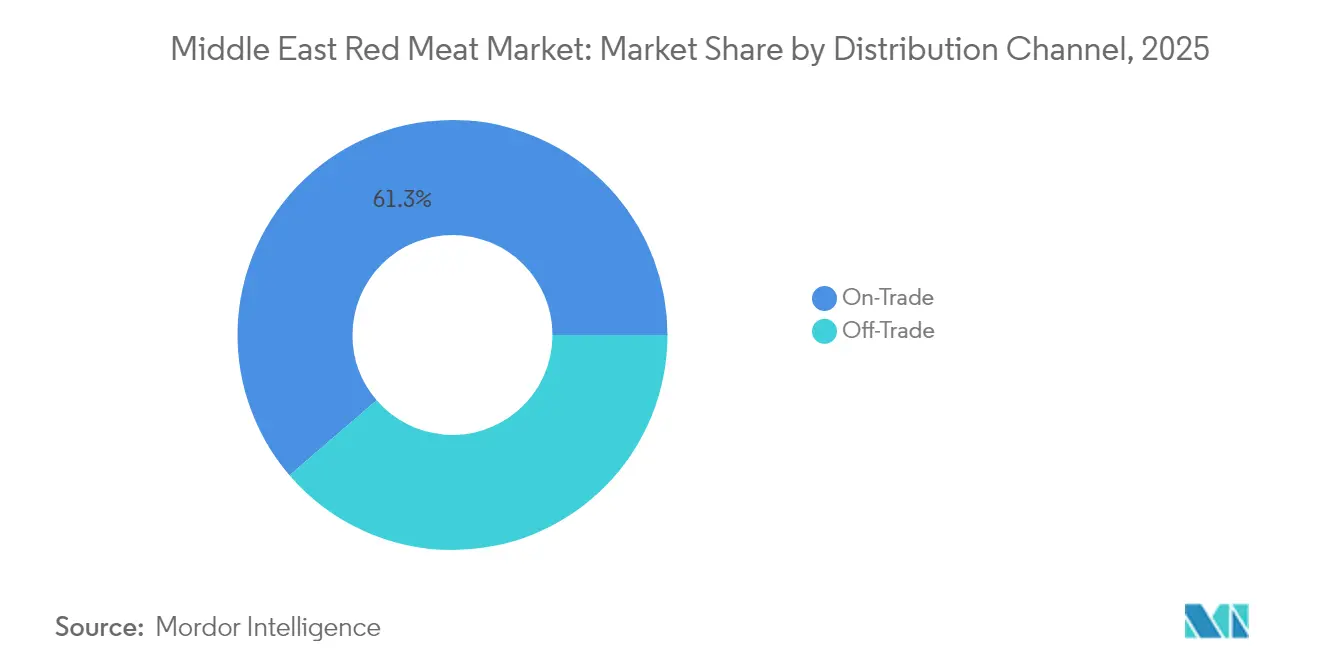

- 流通チャネル別では、2025年の中東赤身肉市場規模において外食セグメントが61.30%のシェアを保持し、小売売上は2031年にかけてCAGR 3.33%で増加しています。

- 地域別では、2025年においてサウジアラビアが売上の38.00%を占め、カタールはCAGR 3.05%で2031年まで最も速く成長する地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東赤身肉市場の動向と見通し

推進要因の影響分析*

| 推進要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 西洋の食習慣の普及とタンパク質豊富な食事傾向の高まり | +0.8% | 湾岸協力会議(GCC)諸国、イランおよびヨルダンの都市部 | 中期(2〜4年) |

| 食肉加工およびコールドチェーンインフラへの投資 | +0.6% | サウジアラビア、アラブ首長国連邦、カタール(クウェートおよびバーレーンへの波及を含む) | 短期(2年以内) |

| ホスピタリティおよび観光セクターの成長 | +0.4% | アラブ首長国連邦、カタール、サウジアラビア、バーレーン | 中期(2〜4年) |

| 食肉の輸入と流通を支援する政府の取り組みと食料安全保障政策 | +0.3% | サウジアラビア、カタール、アラブ首長国連邦(地域連携を含む) | 長期(4年以上) |

| プレミアムおよびハラール認証済み食肉への需要の高まり | +0.2% | GCC諸国、イラン | 中期(2〜4年) |

| 食肉製品のトレーサビリティと品質保証に対する選好の高まり | +0.1% | GCC諸国、特にアラブ首長国連邦とサウジアラビア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

西洋の食習慣の普及とタンパク質豊富な食事傾向の高まり

西洋の食習慣の普及およびタンパク質豊富な食事へのトレンドの高まりは、中東赤身肉市場の重要な推進要因となっています。肉類消費量の増加と多様な料理スタイルを特徴とする西洋の食習慣への接触が増加し、地域における伝統的な食の嗜好を変容させています。この変化により、消費者はバランスの取れたタンパク質摂取の一環として、牛肉や羊肉などの赤身肉をより多く食事に取り入れるようになっています。さらに、可処分所得の増加と都市化が、プレミアムかつ高品質なタンパク質への需要を促進しており、中東諸国全体で高まる健康意識と変化するライフスタイルパターンを反映しています。これらの要因は、地域の人口増加と観光業の成長と相まって、赤身肉消費の力強い成長を持続させています。その結果、中東食肉セクターの企業は、進化する消費者の嗜好と利便性への要求に応えるため、付加価値の高いすぐに調理できる赤身肉オプションを含む製品ラインナップを拡充しています。全体的な影響として、文化的伝統と現代の食事トレンドの両方によって形成されるダイナミックな市場景観が生まれています。

食肉加工およびコールドチェーンインフラへの投資

食肉加工およびコールドチェーンインフラへの投資は、中東赤身肉市場の重要な推進要因であり、製品の品質、安全性、サプライチェーンの効率を大幅に向上させています。地域全体の政府および民間部門のプレイヤーは、高まる需要と厳格なハラール認証要件に対応するため、食肉処理場、加工設備、保管施設の近代化への資金投入を増やしています。これらの投資は、優れた保存・流通技術を通じて地域生産能力を拡大し輸出ポテンシャルを改善することで、輸入依存を軽減します。高度なコールドチェーン物流により、より長い貨架寿命と広範な地理的展開が可能となり、都市部および遠隔地の両方で生鮮および加工済み赤身肉製品へのアクセスが促進されます。サウジアラビア、アラブ首長国連邦などの国々は、サウジアラビアのビジョン2030やアラブ首長国連邦の2051年食料安全保障戦略などの戦略的取り組みを通じ、自動化された加工技術とAI(人工知能)主導の品質管理の導入をリードしています。このインフラ開発の波は、市場の回復力、競争力、消費者信頼の向上を促進し、中東を世界の赤身肉産業における成長ハブとして位置づけています。

ホスピタリティおよび観光セクターの成長

ドバイは世界的な観光ハブとしての地位を引き続き強化しており、2024年には過去最高となる1,872万人の海外宿泊者を迎え、前年比9%増を記録しました [1]出典:ドバイ経済・観光局、「観光パフォーマンスレポート 2024年1月〜12月」、www.dubaidet.gov.ae。この成長は、世界水準のホスピタリティインフラ、ラグジュアリーアトラクション、多様化した文化体験に牽引されたドバイの魅力の拡大を示しています。観光インフラへの戦略的投資、レアル・マドリード・ワールドなどの革新的なエンターテインメントオプション、注目度の高いグローバルイベントが、多様な国際的観客の誘致において重要な要因となっています。同様に、サウジアラビアも2024年には8,616万人の観光客を受け入れるという著しい観光急増を経験しており [2]出典:観光省、「観光ダッシュボード」、www.mt.gov.sa、経済の多様化と訪問者体験の向上を目指すサウジ・ビジョン2030などの野心的な国家戦略が後押ししています。これらの動向は総じて、中東が世界の旅行者にとっての優れた目的地として台頭していることを示し、ホスピタリティおよびフードサービスの消費を通じた赤身肉市場の需要に好影響を与えています。

食肉の輸入と流通を支援する政府の取り組みと食料安全保障政策

地域の政府は、タンパク質サプライチェーンの強靭性を重視した包括的な食料安全保障フレームワークを展開しています。カタールの国家食料安全保障計画は、戦略的計画立案における地域のベンチマークとして台頭しています。一方、サウジアラビアの食料安全保障戦略は視野を広げ、輸入の多様化と国内加工能力の強化に注力しています [3]出典:サウジアラビア食品医薬品局、「ビジョン2030」、www.sfda.gov.sa。これにより、大規模な食肉加工に有利な政策環境が生まれています。しかし、これらの取り組みは単に輸入を促進するものにとどまらず、規制の調和にも踏み込んでいます。GCC内での標準化への取り組みは、地域の加工業者のコンプライアンスコストを著しく削減しています。財政面では、政府支援のメカニズムがインフラ開発を促進しています。戦略的備蓄政策と相まって、これらの取り組みは予測可能な需要パターンを形成しています。これにより、加工業者は設備稼働率を最適化することができます。興味深いことに、進化する政策フレームワークが自給自足を目指す一方で、輸入依存型の加工業者を間接的に後押ししています。彼らは規制の明確性とインフラ整備の恩恵を受け、総合的に運営リスクを軽減しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 需給不均衡による赤身肉価格の変動 | -0.4% | 地域全体、特に輸入依存国での顕著な影響 | 短期(2年以内) |

| 赤身肉の過剰摂取に関する健康上の懸念 | -0.3% | GCC、イランおよびヨルダンの都市部 | 中期(2〜4年) |

| 厳格なハラールおよび食品安全規制 | -0.2% | 統一基準を有するGCC諸国 | 長期(4年以上) |

| 代替タンパク質源および鶏肉との競争 | -0.1% | アラブ首長国連邦、カタール、サウジアラビアの都市市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

需給不均衡による赤身肉価格の変動

中東では、赤身肉市場が主に需給不均衡に起因する価格変動という重大な課題に直面しています。地域の輸入への高い依存度が、世界的な価格変動に対して脆弱な状況を生んでいます。これらの変動は、輸出制限、飼料コストの上昇、地政学的緊張によって引き起こされることが多く、総じて市場の安定を損ないます。こうした変動性は、買い手と売り手の双方に不確実性をもたらし、収益性と価格の一貫性に影響を与えます。人口増加、都市化、観光業の急成長などの要因により需要が高まり、しばしば供給を上回る状況が生じています。この不均衡は、消費者に高い需要がある高級牛肉やマトンを中心に著しい価格上昇をもたらしています。さらに、ラマダンやイードなどの宗教的祝祭期における季節的な需要急増が価格変動をさらに悪化させ、利害関係者が効果的に計画を立てることを困難にしています。政府は補助金やインフラ整備などの取り組みを通じて地域生産を強化し、自給自足を目指して前進していますが、輸入への継続的な依存が課題となっています。この依存状況は価格管理への取り組みを複雑にし、地域の赤身肉市場の持続的成長と長期的安定への重大な障壁となっています。

赤身肉の過剰摂取に関する健康上の懸念

赤身肉の過剰摂取に関する健康上の懸念は、中東赤身肉市場に対する顕著な制約要因となっています。研究によると、赤身肉および加工肉の高摂取は大腸がん、心血管疾患、2型糖尿病、その他の慢性疾患のリスク増加と関連しています。中東の伝統的な食事は歴史的には適度な肉類摂取でバランスが取れていましたが、西洋スタイルの食習慣への急速な移行により肉類摂取量が増加し、公衆衛生上の懸念が高まっています。利便性と味の好みから広く消費される加工肉製品は、未加工肉と比較して特に高い健康リスクと関連しています。地域内のさまざまな研究では混在した結果が報告されていますが、全体的な傾向は消費者と政策立案者の間での意識向上と注意喚起を示しています。その結果、より健康的で脂肪分の少ない肉類オプションや代替タンパク質源への需要が高まっており、これが地域における将来の赤身肉消費パターンに影響を与える可能性があります。これらの健康上の考慮事項は、赤身肉の高摂取に関連する潜在的な悪影響を軽減するための消費の適正化と栄養ガイドラインの改善を求める声を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:牛肉の優位性が羊肉の成長という課題に直面

2025年の中東赤身肉市場において、牛肉は総シェアの56.55%という支配的な地位を占め、最大の市場シェアを保持しています。この圧倒的なリードは、地域全体で主要なタンパク質源として牛肉を好む確固たる消費嗜好を反映しています。サプライチェーンインフラは大規模な牛肉加工に高度に最適化されており、強い需要を満たすための効率的な生産・流通を可能にしています。さらに、アラブ首長国連邦やサウジアラビアなどの主要市場における富裕層の増加が、高品質な牛肉カットや等級へのこだわりが高まる中でプレミアム牛肉消費を支えています。西洋スタイルのフードサービス店舗の拡大も、変化する食習慣を持つ都市部の消費者に対応し、牛肉の市場リーダーシップを後押ししています。全体的に、牛肉の確固たる地位は文化的嗜好、サプライチェーンの成熟度、品質への消費者の投資意欲の組み合わせによるものです。

一方、羊肉は中東赤身肉市場において最も急成長しているセグメントであり、2031年にかけてCAGR 2.89%が見込まれています。この急速な成長は、伝統的な地域タンパク質源と特有の文化的・宗教的慣行に対応したプレミアム製品への消費者の嗜好の変化を示しています。羊肉の訴求力は、伝統料理や宗教的祝祭の主食であるバーレーン、カタール、クウェートなどの国々で特に強くなっています。このセグメントは、本格的な地域の味わいと、プレミアムダイニング体験の一環として高級羊肉カットを重視する消費者層の拡大から恩恵を受けています。さらに、地域生産の拡大とサプライチェーン能力の強化に向けた取り組みが、高まる需要への対応を支援しています。他のセグメントと比較した羊肉の速い成長は、現代と伝統の両方の赤身肉消費パターンを受け入れる進化する市場の動態を浮き彫りにしています。

形態別:生鮮製品がトップを維持する一方で加工革新が加速

2025年の中東市場では、生鮮・チルドの赤身肉製品が総売上の52.10%を占め、最大のシェアを保持しています。この優位性は、中東料理に不可欠な品質、味、伝統的な調理方法への消費者の嗜好に深く根ざしています。地元産製品への信頼と組み合わさった、新鮮に調達された肉の感覚的な魅力が、家庭部門とフードサービス部門の両方での需要を引き続き強化しています。特に高温の天気という地域の気候条件が、腐敗が懸念となる前に生鮮製品が迅速に消費されることを支えています。日常的な肉の購入や家族の集まりのための準備といった文化的慣行が、このセグメントの強さをさらに支えています。さらに、短い輸送時間と地域の食肉処理場を優先するサプライチェーン構造が、地域市場における生鮮・チルド製品の普及を持続させています。

加工済み赤身肉製品は、2025年時点でCAGR 3.55%を記録する中東において最も急成長するセグメントです。このカテゴリーの成長は、長い貨架寿命、利便性の向上、風味の多様化を提供する付加価値製品のイノベーションによって牽引されています。変化するライフスタイル、都市化、現代の小売環境への参加の増加が、すぐに調理できるおよびすぐに食べられる食肉ソリューションへの需要を高めています。製品開発戦略は、利便性のニーズを満たしながら本格的な風味を保持する加工フォーマットに中東の伝統的な風味を適応させることに焦点を当てています。包装の進歩とコールドチェーンインフラの改善も、より広い流通を可能にし、廃棄を減らし消費者アクセスを拡大しています。時間を節約する食品準備への意識が高まるにつれて、特に若年層および労働者層の間で、加工製品が購入のより大きなシェアを獲得することが期待されています。

カテゴリー別:従来型の優位性が有機成長に挑戦される

従来型赤身肉は2025年の中東市場において89.85%という圧倒的なシェアで支配的であり、大量市場の需要に対応する確立されたサプライチェーンと広範な流通ネットワークに支えられています。価格への感応度は購買決定に影響を与える重要な要素であり、従来型製品はニッチな代替品と比較して価格面での優位性を持っています。セグメントの強みは、広範な親しみやすさ、文化的統合、生産・貿易への規制上の障壁の少なさによってさらに強化されています。有機肉生産のためのインフラの整備不足が、市場を大幅に従来型供給源に偏らせ、一貫した供給と競争力ある価格設定を確保しています。さらに、従来型肉類は規模の経済から恩恵を受け、生産者が都市部・農村部を問わず小売・フードサービス部門の需要を満たすことを可能にしています。この確固たる地位は、幅広い所得層にわたる消費者基盤に対応し、市場量の主要な推進要因としてのセグメントの役割を際立たせています。

有機赤身肉は市場の小さな割合を占めるに過ぎませんが、富裕層および外国人居住者の消費者の間で高まる健康意識と環境意識に牽引され、CAGR 3.68%が見込まれる最も急成長するセグメントです。この成長軌道は、より健康的でより持続可能と見なされるプレミアム製品への消費パターンの緩やかな変化を反映しています。プレミアムスーパーマーケットや専門の有機食品店を含む新興小売チャネルが、認証済み有機肉製品のショーケースをますます増やし、認知度を高めています。さらに、政府および民間投資家は、トレーサビリティとクリーンラベル製品への関心の高まりに対応するため、有機畜産への投資を模索し始めています。価格プレミアムが依然として相当なものであるにもかかわらず、農薬不使用の生産と動物福祉基準の保証のために高い対価を支払う意欲のあるニッチな消費者層が存在します。その結果、有機セグメントは市場内で独自の地位を確立しており、差別化された選択肢を求めるライフスタイル重視の環境意識の高い購買者に訴求しています。

流通チャネル別:外食の強みと小売のイノベーションの融合

外食チャネルは2025年の中東赤身肉市場において61.30%という支配的なシェアでリードしており、地域の強力なホスピタリティセクターおよびプレミアムな肉料理をフィーチャーした社交的な外食を重視する文化的伝統に支えられています。ホテル、レストラン、ケータリングサービスは年間を通じて安定した需要を維持し、サプライヤーおよび加工業者に対して信頼性の高い収益基盤を提供しています。これらの事業者は生鮮で高品質かつ認証済みの肉製品の調達を優先することが多く、サプライヤーはプレミアム価格を設定し収益性を高めることができます。このセグメントのパフォーマンスは、特にアラブ首長国連邦、サウジアラビア、カタールなどのGCC諸国における観光業の急成長とビジネスエンターテインメント文化と密接に関連しています。注目度の高いイベント、会議、ホスピタリティ主導の大型プロジェクトが引き続きプレミアム赤身肉製品への需要を押し上げています。全体的に、外食チャネルは文化的な食事習慣、経済多様化戦略、観光主導の市場拡大の組み合わせから恩恵を受けています。

小売チャネルはシェアでは小さいものの、近代的な小売インフラの急速な発展とEコマースプラットフォームの普及に後押しされ、CAGR 3.33%で最も急成長する流通セグメントです。スーパーマーケット、ハイパーマーケット、専門食肉店は競争力のある価格で生鮮・チルドおよび冷凍赤身肉製品のより幅広い品揃えを増やしています。オンライン食料品サービスの採用、特に都市部での普及が、消費者のアクセスと利便性を拡大し、従来の実店舗を超えた成長を可能にしています。戦略的なプロモーションキャンペーン、ロイヤルティプログラム、改善された包装革新が、このセグメントの購入頻度をさらに高めています。さらに、よりバタバタしたライフスタイルと在宅食事の増加に牽引された家庭消費パターンの変化も、この成長モメンタムに貢献しています。現代の商業チャネルとデジタルチャネルが成熟し続けるにつれて、小売流通は市場の景観を形成する上でますます重要な役割を果たすことになります。

地域分析

サウジアラビアは2025年の中東赤身肉市場において38.00%という最大のシェアを保持しており、その規模の大きい消費者基盤、高い肉類消費水準、成長する国内生産能力によって牽引されています。ビジョン2030の下での食料安全保障と自給自足への戦略的注力が、加工設備とコールドチェーン物流への大規模な投資をもたらしています。これらの発展は、輸入依存を低減しながら地域の製造効率を向上させています。さらに、民間部門の資金調達と外国パートナーシップを誘致する政府支援の取り組みが、赤身肉セクターの競争力を強化しています。リヤド、ジッダ、ダンマームなどの主要都市における現代的な小売・フードサービス店舗の拡大が、プレミアムおよびリーズナブルな肉類製品の需要をさらに押し上げています。

カタールは地域で最も急成長する市場として際立っており、サプライチェーンの強靭性とインフラ整備の進歩に支えられて、CAGR 3.05%での拡大が見込まれています。FIFA ワールドカップ 2022の遺産が引き続きホスピタリティおよび観光業の持続的成長を支え、レストランやケータリングサービス全体での食肉消費の増加に貢献しています。人口増加と可処分所得の増加が、多様で高品質な赤身肉オプションへの需要をさらに促進しています。政府の国家食料安全保障計画は、地域生産、冷蔵保存能力、効率的な輸入チャネルへの投資を促進することで重要な役割を果たしています。さらに、消費者の間で食の持続可能性とトレーサビリティへの意識が高まっており、サプライヤーは改善された包装と認証済み食肉製品の導入を推進されています。

アラブ首長国連邦は、地域の貿易ハブとしての役割と、広範なGCC市場にサービスを提供する高度なコールドチェーンインフラを通じて、重要な市場プレゼンスを維持しています。同国の多様な外国人居住者人口が多様なタンパク質製品への需要を生み出す一方、ドバイの食の目的地としての地位がプレミアム製品消費を牽引しています。クウェート、オマーン、バーレーンは、経済の多様化とインフラ整備の取り組みに結びついた成長ポテンシャルを持つ、小規模ではあるが安定した市場を表しています。イランは経済制裁と通貨変動により独自の市場動態を示していますが、国内消費パターンは堅調を維持しています。ヨルダンとイラクはプレミアム製品普及を制約する経済的課題に直面しており、中東のその他の地域カテゴリーには、政治的安定と経済発展が進むにつれて長期的な可能性を秘めた新興市場が含まれています。

競争環境

中東赤身肉市場は中程度の集中度を示しており、スコア4はバランスの取れた競争ダイナミクスを示しています。このバランスは、確立された地域プレイヤーと市場への参入または拡大を目指す国際的加工業者の間の相互作用から生じています。Almarai、Tanmiah Food Company、Siniora Food Industriesなどの地域リーダーは強いブランド認知と地域の専門知識を構築している一方、JBSやBRFなどの国際的加工業者はグローバルなサプライチェーン能力と高度な加工技術を活用して足場を確立しています。ハラール認証への重点は、地域において重要な要素であり、消費者の嗜好と宗教的要件への適合を確保する市場参加者の主要な差別化要因となっています。

市場リーダーは競争力を維持するために多様な戦略を採用しています。これには、一貫した製品供給を確保するためのサプライチェーンの統合、品質保証とトレーサビリティのための高度技術の採用、コスト効率を達成するための業務最適化が含まれます。信頼性の高い供給源を確保する能力は重要な焦点であり、生産の安定性と価格設定に直接影響します。さらに、企業は機関顧客と小売チャネルの両方に効果的にサービスを提供するための強固な流通ネットワークの開発に投資しています。このデュアルチャネルアプローチにより、大規模なフードサービスプロバイダーから個人消費者まで幅広い顧客に対応し、市場リーチを拡大することができます。

中東赤身肉市場における競争の激しさは、プレミアムおよび付加価値製品への需要の増大によってさらに高まっています。企業は、有機、グラスフェッド、または強化された栄養プロファイルを持つ加工肉製品の提供など、進化する消費者の嗜好に対応するためにイノベーションを加速しています。さらに、デジタルツールとEコマースプラットフォームの採用が従来の流通モデルを変革し、プレイヤーが消費者と直接関与しサプライチェーン業務を効率化することを可能にしています。市場が進化し続ける中で、コスト効率と製品品質を維持しながらこれらのトレンドに適応する能力が、持続的な成長と競争力にとって不可欠となります。

中東赤身肉産業のリーディングカンパニー

BRF S.A.

Tanmiah Food Company

The Savola Group

Sunbulah Group

Almarai Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Al Ain Farms Group(AAFG)とFood Tech Valleyが、経済・観光省が主催するFuture Food Forum 2025において、ドバイに260,000平方フィートの物流ハブを建設する計画を発表しました。両社は、新施設がアラブ首長国連邦のネット・ゼロ2050目標に沿って炭素排出量を削減しながら、食品デリバリーの速度と効率を向上させるために設計されていると述べました。

- 2025年4月:BRFとハラール製品開発会社(HPDC)が、サウジアラビアのジッダに新たな食品加工施設の設立を発表しました。このユニットへの1億6,000万USDの投資により、BRF アラビアのサウジ市場における地位が強化され、王国との食品安全パートナーシップが一層強固なものとなります。この施設は年間4万トンの生産能力を持ち、加工鶏肉・牛肉系製品に特化します。

- 2024年11月:JBS S.A.がサウジアラビアのジッダに新たな加工工場を落成し、地域における事業を大幅に拡大する戦略の一環としました。5,000万USDの投資により、この施設は同社の生産能力を4倍にすることを目指しています。

- 2024年11月:Almaraiが市場での地位を強化し持続可能な事業を推進するための5カ年拡大計画においてSIGとパートナーシップを締結しました。SIGはAlmaraiの運営・持続可能性目標を支援する製造ソリューションを提供します。

中東赤身肉市場レポートの調査範囲

牛肉、羊肉、豚肉はタイプ別のセグメントとして取り上げられています。缶詰、生鮮・チルド、冷凍、加工品は形態別のセグメントとして取り上げられています。小売、外食は流通チャネル別のセグメントとして取り上げられています。バーレーン、クウェート、オマーン、カタール、サウジアラビア、アラブ首長国連邦は国別のセグメントとして取り上げられています。| 牛肉 | |

| 豚肉 | |

| 羊肉 | めん羊肉 |

| 山羊肉 | |

| その他の肉類 |

| 生鮮・チルド | |

| 冷凍 | |

| 缶詰 | |

| 加工品 | 塩漬け |

| 燻製 |

| 従来型肉類 |

| 有機肉類 |

| 外食 | ホテル |

| レストラン | |

| ケータリング | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売チャネル | |

| その他の流通チャネル |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| イラン |

| ヨルダン |

| イラク |

| 中東のその他の地域 |

| 製品タイプ別 | 牛肉 | |

| 豚肉 | ||

| 羊肉 | めん羊肉 | |

| 山羊肉 | ||

| その他の肉類 | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | 塩漬け | |

| 燻製 | ||

| カテゴリー別 | 従来型肉類 | |

| 有機肉類 | ||

| 流通チャネル別 | 外食 | ホテル |

| レストラン | ||

| ケータリング | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

| 地域別 | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| オマーン | ||

| バーレーン | ||

| イラン | ||

| ヨルダン | ||

| イラク | ||

| 中東のその他の地域 | ||

市場の定義

- 肉類 - 肉類とは、食用として使用される動物の肉またはその他の可食部分と定義されます。食肉産業の最終用途は人間の消費のみで構成されています。肉類は一般的に、家庭での調理・消費のために小売店から購入されます。調査対象の市場では、未調理の肉のみを対象としています。これは「加工品」という形態の下でカバーされているさまざまな形態に加工される可能性があります。その他の肉類の購入は、フードサービス店舗(レストラン、ホテル、ケータリングなど)での肉類消費を通じて行われます。

- その他の肉類 - その他の肉類セグメントには、ラクダ、馬、ウサギなどの肉類が含まれます。これらはそれほど一般的に消費される肉類ではありませんが、世界の特定の地域では依然として存在感があります。赤身肉の一部であるにもかかわらず、市場をより深く理解するために、これらの肉類を別途考慮しています。

- 鶏肉 - 鶏肉(白身肉とも呼ばれる)は、人間の消費のために商業的または家庭的に飼育された鳥類から得られます。これにはニワトリ、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は通常、生の状態では赤色を帯び、調理すると暗色になります。牛肉、羊肉、豚肉、山羊肉、子牛肉、マトンなど、哺乳類から得られるすべての肉類が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の等級制度です。「A」は枝肉の歩留まりが最高であることを意味し、数値の評価は牛肉の霜降り、肉の色と輝き、きめと質感、光沢、脂肪の質に関連しています。A5は和牛牛肉が獲得できる最高評価です。 |

| 食肉処理場(アバトワール) | これは食肉処理場の別名であり、人間の消費を目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | これはエビに影響を与える疾患であり、多くの場合、養殖池の放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | これはアスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる豚の高度に伝染性のウイルス疾患です。 |

| ビンナガマグロ(アルバコアマグロ) | これは大西洋、太平洋、インド洋、地中海で世界的に知られる6つの別個の資源において見られるマグロの最小種の一つです。 |

| アンガス牛肉 | これはスコットランド原産の特定の牛の品種から得られた牛肉です。「認定アンガス牛肉」の品質マークを受けるためにはアメリカアンガス協会からの認証が必要です。 |

| ベーコン | これは豚の背または脇腹から得られた塩漬けまたは燻製の肉です。 |

| ブラックアンガス | これは角のない黒毛の牛の品種から得られた牛肉です。 |

| ボローニャ(ボロニアソーセージ) | これは通常豚肉、牛肉または子牛肉から作られた大型のイタリアの燻製ソーセージです。 |

| 牛海綿状脳症(BSE) | これはプリオンと呼ばれる異常な伝達性因子による感染の結果として生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | これは豚肉、牛肉または子牛肉から作られたドイツのソーセージの一種を指します。 |

| BRC | 英国小売業連合(British Retail Consortium) |

| ブリスケット | これは牛または子牛の胸部または下部胸部から切り出した肉のカットです。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | これは肉の生産のために専門的に飼育・育成された任意のニワトリ(ガルス・ドメスティクス)を指します。 |

| ブッシェル | これは穀物および豆類の測定単位です。1ブッシェル = 27.216 kg |

| 枝肉(カーカス) | これは精肉師が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | これは鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | これは牛の肩部の大きな肉の断面であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | これは塩水で漬け込み茹でた牛ブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される測定単位です。1 CWT = 50.80 kg |

| ドラムスティック | これは腿部のない鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | アメリカ農務省(USDA)の経済調査局(Economic Research Service) |

| 雌羊(イー) | これは成体のメス羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | これはテンダーロインの細い方の端から切り取った肉のカットです。 |

| フランクステーキ | これは牛の後四半身の前方にあるフランクから切り取った牛肉のステーキカットです。 |

| フードサービス | これは自宅以外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング業務、およびその他多くの形態が含まれます。 |

| 粗飼料(フォレージ) | これは動物の飼料を指します。 |

| 前肢の上部(フォアシャンク) | これは牛の前脚の上部です。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気のある高度に調味された燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ギザード) | これは鳥類の消化管にある器官を指します。鳥類の機械的胃とも呼ばれます。 |

| グルテン | これは小麦、ライ麦、スペルト小麦、大麦を含む穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | これは大豆、トウモロコシ、その他の添加物を補った飼料を与えられた牛から得られた牛肉です。穀物肥育の牛はより速く肥育させるために抗生物質と成長ホルモンを投与される場合もあります。 |

| 牧草肥育牛肉 | これは飼料として草のみを与えられた牛から得られた牛肉です。 |

| ハム | これは豚の脚から取られた豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストランおよびカフェ |

| ジャーキー | これは腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の薄切り肉です。 |

| 神戸牛 | これは日本の兵庫県の神戸市で生まれ、育てられ、屠殺された黒毛和牛の特定品種から得られた和牛です。神戸牛に分類されるためには、牛は日本の兵庫県内で生まれ、育てられ、屠殺されていなければなりません。 |

| リバーヴルスト(レバーソーセージ) | これは牛または豚のレバーから作られたドイツのソーセージの一種です。 |

| ロイン | これは牛の下肋骨と骨盤の間の脇腹、および背中の下部を指します。 |

| モルタデッラ | これは少なくとも15%の豚脂肪の小さなキューブを含む、細かく刻んだまたはすり潰した加熱処理済みの豚肉から作られた大型のイタリアソーセージまたはランチョンミートです。 |

| パストラミ | これは通常薄切りで提供される高度に調味された燻製牛肉を指します。 |

| ペパロニ | これは硬化した肉から作られたアメリカ風のスパイシーなサラミの一種です。 |

| プレート | これは肋骨カットのすぐ下の牛の腹部から切り出した前四半身のカットを指します。 |

| 豚生殖器・呼吸器症候群(PRRS) | これは豚に発生する疾患で、後期妊娠中の繁殖失敗と新生仔豚の重篤な肺炎を引き起こします。 |

| プライマルカット | これは枝肉の主要な断面を指します。 |

| クォーン | これは、真菌培養物を乾燥させ卵白または結合剤として機能するジャガイモタンパク質と混合し、食感を調整してさまざまな形状に成形した、マイコプロテインを成分として調製された肉代替製品です。 |

| 調理済み(RTC:レディ・トゥ・クック) | これは、パッケージに記載されたプロセスによる準備または調理が必要なすべての材料を含む食品製品を指します。 |

| 即食(RTE:レディ・トゥ・イート) | これはさらなる調理または準備なしに食べられる、事前に調製または調理された食品製品を指します。 |

| レトルト包装 | これは食品を袋または金属缶に充填し、密封した後に極めて高温で加熱して製品を商業的に無菌にするアセプティック包装の一プロセスです。 |

| ラウンドステーキ | これは牛の後ろ足から切り出した牛肉ステーキを指します。 |

| ランプステーキ | これは脚と背骨の間の部位から切り出した牛肉のカットを指します。 |

| サラミ | これは発酵・乾燥熟成させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | これは脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | これは細かく刻んで調味した肉から作られた食肉製品で、生、燻製または塩漬けにされることがあり、通常はケーシングに詰められます。 |

| ホタテ貝 | これは2つの部分からなるリブ状の殻を持つ軟体動物の食用貝類です。 |

| セイタン | これは小麦グルテンから作られた植物性の肉代替品です。 |

| セルフサービスキオスク | これは顧客が完全に非接触でスムーズなサービスを可能にするキオスクで注文・支払いを行うセルフオーダーのPOS(販売時点管理)システムを指します。 |

| サーロイン | これは牛の背中の下部と側面部分から切り出した牛肉です。 |

| スリミ | これは骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | これは牛のテンダーロイン筋全体から成る牛肉のカットを指します。 |

| タイガーシュリンプ | これはインド洋および太平洋産の大型のエビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉中に自然に少量存在する不飽和脂肪の一種です。 |

| バナメイエビ | これは赤道付近の地域、一般的に人工池の沿岸部で養殖される熱帯のエビです。 |

| 和牛 | これは高度な霜降りで珍重される黒または赤い日本の牛の4つの系統のいずれかの品種から得られた牛肉です。 |

| 動物衛生(ズーサニタリー) | これは動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を、利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、それらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体にわたって一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の幅広いネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、階層および機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。