中東・アフリカ地域の食肉代替品市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

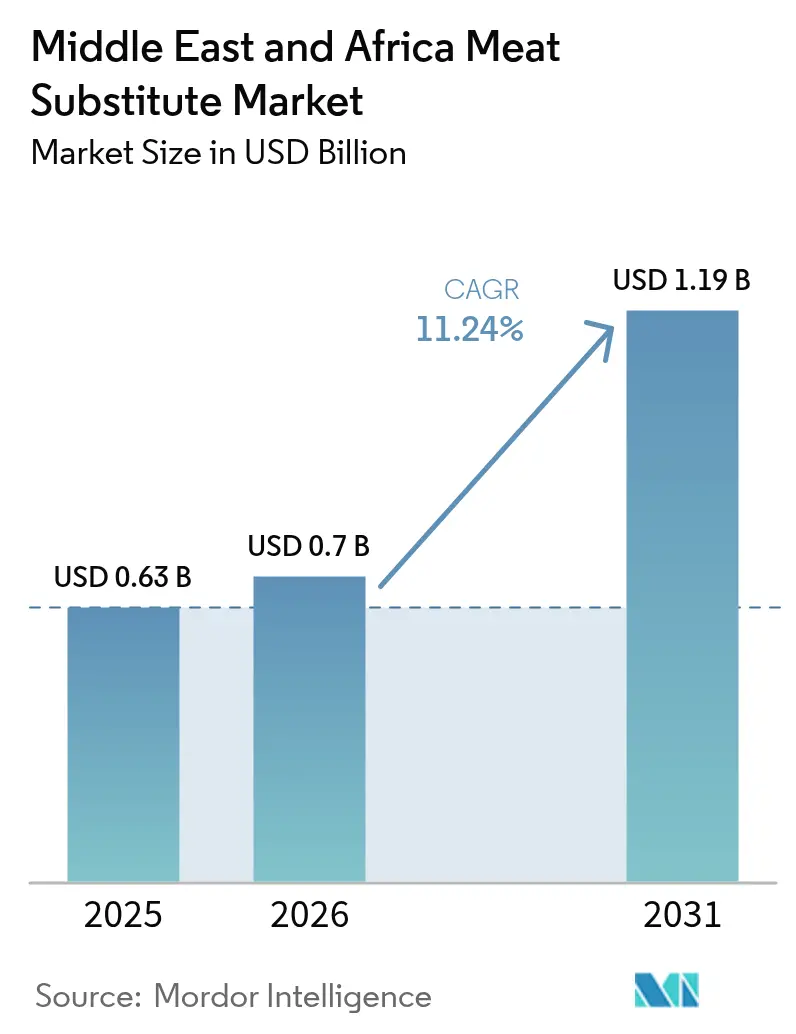

| 基準年の市場規模 (2025) | 0.63 十億米ドル |

| 市場規模 (2026) | 0.7 十億米ドル |

| 市場規模 (2031) | 1.19 十億米ドル |

| 成長率 (2026 - 2031) | 11.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ地域の食肉代替品市場分析

中東・アフリカ地域の食肉代替品市場規模は2025年に6億3,000万米ドルと評価され、2026年の7億米ドルから2031年には11億9,000万米ドルへと成長し、予測期間(2026年〜2031年)においてCAGR 11.24%で拡大すると推定されています。この拡大は、食習慣の変化、健康意識の高まり、および地域全体にわたる持続可能性への関心によって牽引されています。市場は、菜食主義者やビーガン消費者を対象としたニッチなセグメントから、フレキシタリアン、健康志向の個人、および若年層の都市人口が採用する主流のタンパク質カテゴリーへと移行しています。このトレンドは、肥満、糖尿病、心血管疾患などの慢性的な生活習慣病に対する意識の高まりによってさらに支持されており、消費者や施設が低脂肪でコレステロールフリーの健康的なタンパク質代替品を選択するよう促しています。さらに、政府の取り組みが国家的な健康増進・食料安全保障戦略に代替タンパク質を組み込むことで、普及を加速させています。

主要レポートの概要

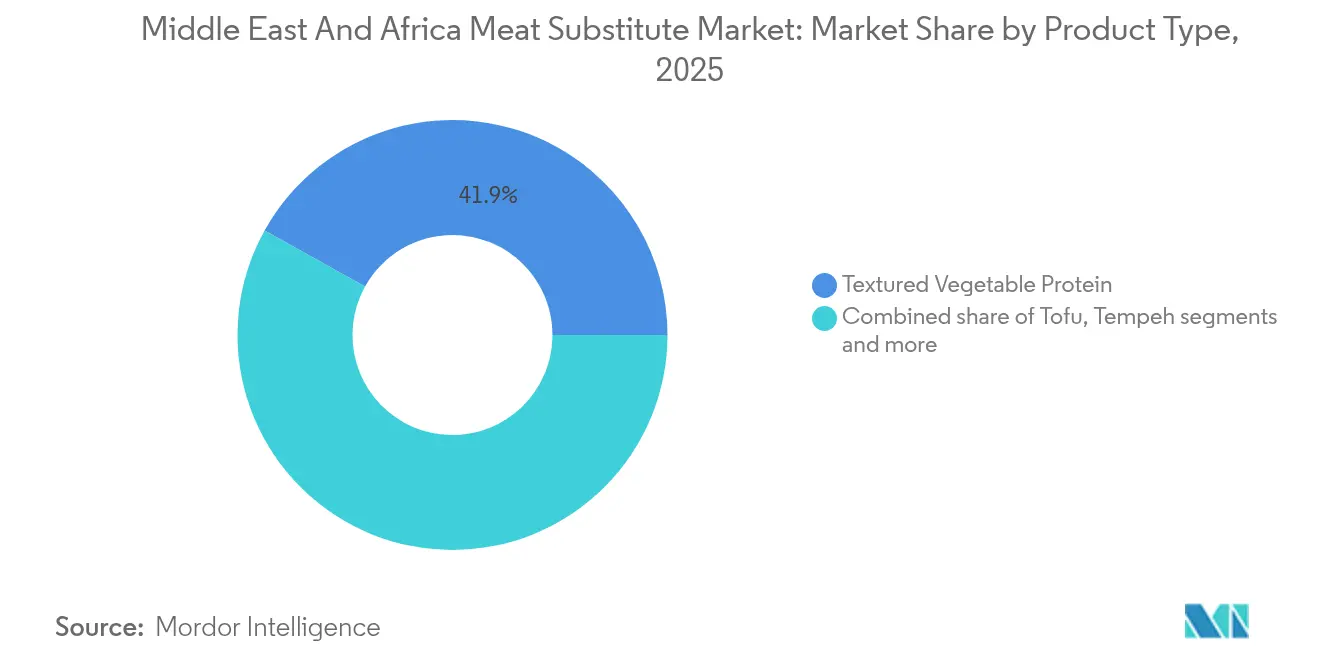

- 製品タイプ別では、テクスチャード・ベジタブル・プロテインが2025年に41.92%の収益シェアでトップを占め、テンペは2031年までCAGR 11.33%で進展すると予測されています。

- 原材料別では、大豆が2025年に食肉代替品市場シェアの50.78%を占め、マイコプロテインは2031年までCAGR 12.02%で成長すると予測されています。

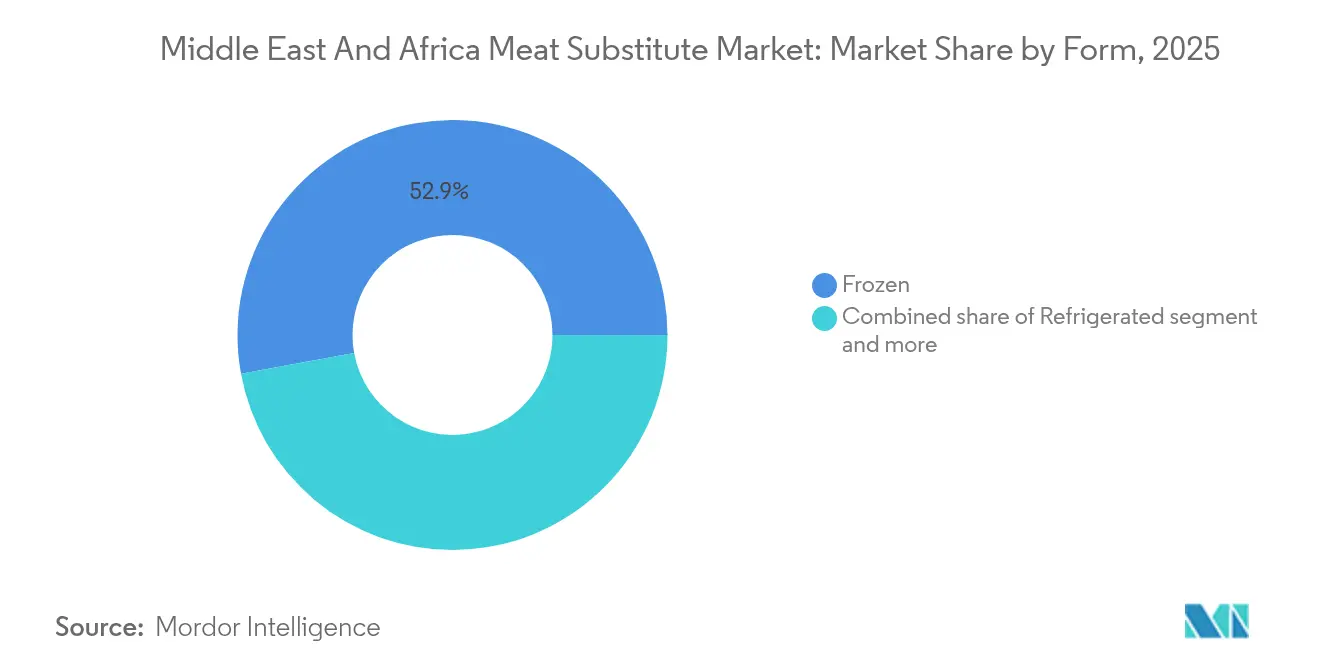

- 形態別では、冷凍品が2025年に食肉代替品市場規模の52.88%を占め、冷蔵形態は2026年〜2031年にCAGR 12.19%で進展する見込みです。

- 流通チャネル別では、一般消費者向けチャネルが2025年に68.10%のシェアを保有し、業務用チャネルは2031年までCAGR 11.66%を記録すると予想されています。

- 地域別では、南アフリカが2025年に26.21%の収益シェアを占め、アラブ首長国連邦は2031年までCAGR 12.88%を達成すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ地域の食肉代替品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 健康・ウェルネス意識の高まり | +2.1% | アラブ首長国連邦、サウジアラビア、南アフリカ、トルコへの波及効果を伴う | 中期(2〜4年) |

| 都市生活様式の変化と利便性食品に対する需要 | +1.8% | アラブ首長国連邦、サウジアラビア、南アフリカ、エジプトの都市部 | 短期(2年以内) |

| 政府支援、食料安全保障および制度的取り組み | +2.3% | アラブ首長国連邦、サウジアラビア、イスラエル、南アフリカ | 長期(4年以上) |

| 製品技術および処方における革新 | +1.9% | 湾岸協力会議(GCC)、アラブ首長国連邦・イスラエル・南アフリカでの早期採用を伴う | 中期(2〜4年) |

| フレキシタリアン・菜食主義者・ビーガン食トレンドの拡大 | +1.6% | アラブ首長国連邦、サウジアラビア、南アフリカ、トルコ | 中期(2〜4年) |

| 倫理的・動物福祉上の配慮 | +1.2% | アラブ首長国連邦、南アフリカ、イスラエル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス意識の高まり

健康・ウェルネス意識の高まりは、中東・アフリカ地域の食肉代替品市場の重要な牽引要因であり、地域全体の消費者行動、制度上の優先事項、および長期的な食料戦略に影響を与えています。肥満、糖尿病、心血管疾患などの慢性疾患が、特に湾岸協力会議(GCC)諸国において深刻なレベルに達しており、消費者はますます食事の選択を予防的ヘルスケアの一形態として捉えるようになっています。このトレンドは政策上の取り組みによってさらに支持されています。サウジアラビアのビジョン2030のウェルネス柱は、より健康的な栄養習慣を重視し、生活習慣関連疾患の削減を目指している一方、UAE国家食料安全保障戦略2051は、国内の糖尿病および心疾患負担に対処するための重要な手段として代替タンパク質を位置づけています [1]出典:アラブ首長国連邦政府プラットフォーム、「国家食料安全保障戦略2051」、u.ae。これらの枠組みは、植物性食品および食肉代替品を単なるライフスタイルの選択ではなく、公衆衛生管理の重要な構成要素として位置づけています。

都市生活様式の変化と利便性食品に対する需要

都市生活様式の変化と利便性食品に対する需要の高まりは、中東・アフリカ地域の食肉代替品市場を牽引する重要な要因です。これらのトレンドは食習慣を再形成し、短時間調理・高タンパク代替品の採用を促進しています。急速な都市化は、人々の生活・労働・食の在り方に大きな影響を与えています。より多くの人々が都市に移住するにつれ、多忙なスケジュールが利便性の高い、調理が簡単で保存が容易な食品への需要を促しています。このシフトは、栄養や味を損なうことなく迅速な食事ソリューションを提供する冷凍・冷蔵・レディーミール形態の食肉代替品と合致しています。都市生活への移行は特にアフリカで顕著です。アフリカ戦略研究センターによると、アフリカは世界で最も急速に都市化が進む地域であり、都市部は年平均3.5%の速度で成長しています。2050年までに、アフリカ大陸の都市人口は大幅に増加すると予測されており、これが現代的な小売形態、包装食品、および利便性の高いタンパク質源に対する需要を押し上げると期待されています [2]出典:アフリカ戦略研究センター、「アフリカの前例のない都市化が安全保障の状況を変えている」、africacenter.org。

政府支援、食料安全保障および制度的取り組み

政府支援、食料安全保障の優先事項、および制度的取り組みは、中東・アフリカ地域の食肉代替品市場の重要な牽引要因であり、代替タンパク質の普及を加速させ、長期的な食料システムを再形成しています。地域全体の政府は、食肉代替品を単なる消費者向け製品としてではなく、国家の強靭性を高め、輸入動物性タンパク質への依存を減らし、従来の畜産生産に伴う環境・健康上の課題に対処するための戦略的資産として認識するようになっています。中東、特に湾岸地域では、厳しい気候条件が水不足、土地制約、高い飼料費によって国内畜産の拡大を著しく制限しています。これらの課題により、代替タンパク質は食料安全保障強化のための説得力のある解決策となっています。その結果、国家戦略は持続可能な食料システムへの積極的なアプローチを反映し、植物性タンパク質および新規タンパク質を将来の食料計画に積極的に組み込んでいます。

製品技術および処方における革新

製品技術および処方における進歩は、中東・アフリカ地域の食肉代替品市場に大きな影響を与えています。これらの革新により、製造業者はより栄養豊富で、よりクリーンで、より美味しく、従来の肉に近い食感の製品を生産できるようになっています。押出加工技術、発酵プロセス、フレーバー・エンジニアリング、および原材料最適化の進歩により、官能特性が顕著に改善されています。さらに、これらの進歩により、クリーンラベル、アレルゲンフリー、最小限の加工品の開発が促進され、透明性と天然原材料に対する消費者需要の高まりに対応しています。例えば、サウジアラビアのWholesome Provisionsなどのブランドは、100%ヘキサン不使用・等級認定された黄色大豆から製造されたテクスチャード・ベジタブル・プロテインや植物性肉などの高度な食肉代替品を導入しています。これは、より高品質な原材料と安全でクリーンな抽出方法へのシフトを反映しています。これらの革新は製品品質を向上させ、特にクリーンラベルの保証が主要な競争要因となっている市場において消費者の信頼を構築しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の食肉に対する高コスト・価格プレミアム | -1.8% | エジプト、ナイジェリア、モロッコ、南アフリカの低所得層セグメント | 短期(2年以内) |

| 味、食感、および官能上の限界 | -1.3% | GCC、トルコ・サウジアラビア・エジプトにおける高感受性を伴う | 中期(2〜4年) |

| 製品の多様性の欠如 | -0.7% | ナイジェリア、モロッコ、エジプト、その他の中東・アフリカ地域 | 短期(2年以内) |

| 文化的・食事的・伝統的な抵抗 | -1.1% | トルコ、サウジアラビア、エジプト、ナイジェリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来の食肉に対する高コスト・価格プレミアム

従来の食肉と比較した食肉代替品の高コストおよび価格プレミアムは、中東・アフリカ市場における依然として重大な抑制要因であり、特に価格に敏感な消費者の間での広範な普及を妨げています。より健康的で持続可能なタンパク質の選択肢への関心が高まっているにもかかわらず、食肉代替品は鶏肉、牛肉、羊肉などの従来のタンパク質源よりも相当高い価格が付けられることが多いです。これらの従来のタンパク質は広く入手可能であり、多くのGCC諸国やアフリカ諸国では多額の補助金が支給されています。価格格差は、生産コストの高さ、輸入原材料への依存、特殊な加工技術、および限られた地域製造能力などの要因によって生じており、これらすべてが小売価格の上昇に寄与しています。地域全体の多くの市場では、人口の相当な割合が依然として非常に費用意識が高く、これらの価格プレミアムにより植物性代替品の経済的な実行可能性が低下しています。特に大量購入する世帯や費用対効果の高い選択肢を優先する世帯にとっては顕著です。

味、食感、および官能上の限界

味、食感、および官能上の限界は、健康と持続可能性の利点に対する意識が高まるにもかかわらず、中東・アフリカ地域の食肉代替品市場の成長に対する重大な抑制要因として機能し続けており、より広範な消費者受容を妨げています。地域の食文化はケバブ、シャワルマ、コフタ、グリル肉などの豊かな風味と独特の食感を持つ肉料理に深く根ざしており、食事の満足度において官能的な経験が重要な役割を果たしています。従来の肉のジューシーさ、噛み応え、香り、旨味の深みを再現できない植物性代替品は、魅力的な単独の選択肢としてではなく、劣った代替品として認識されることが多いです。口当たり、後味、または全体的な風味の精度に関連するこれらの官能上の欠点は、肉の消費を減らすことは望んでいるが食事の楽しみを妥協したくないフレキシタリアンや雑食者を遠ざけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:テンペがテクスチャード・ベジタブル・プロテインの機能的優位性に迫る

テクスチャード・ベジタブル・プロテイン(TVP)は、2025年に市場シェアの約41.92%を占め、中東・アフリカ地域の食肉代替品市場における主要な製品タイプです。この優位性は、消費者と製造業者の双方に訴求する栄養面・機能面・経済面・物流面の利点によって牽引されています。テクスチャード・ベジタブル・プロテインの繊維状で肉に似た食感は本物の肉の噛み応えと歯ごたえを忠実に再現しており、パティ、ソーセージ、ケバブ、シチュー、カレーなどの様々な料理へのシームレスな組み込みを可能にしています。これにより、従来の肉食ダイエットから移行する消費者にとって適切な代替品となっています。栄養面では、テクスチャード・ベジタブル・プロテインは高タンパク・低脂肪でコレステロールフリーであり、地域における健康・ウェルネスの高まるトレンド、特に都市部の健康志向のフレキシタリアン消費者の傾向と合致しています。

テンペは2031年までCAGR 11.33%という著しい成長が見込まれています。この成長は、高タンパク含有量に加え、消化性の向上やプロバイオティクス特性などの付加的な栄養上の利点を提供する発酵大豆製品としての独自の特性によって牽引されています。これらの特性は、地域の消費者の間で高まる健康意識と共鳴しています。腸内環境、免疫機能、機能性食品に対する意識の高まりにより、テンペは栄養と健康効果の両方を求める都市人口にとって魅力的な選択肢としてさらに位置づけられています。さらに、テンペの料理の多用途性がその拡大を支えています。その引き締まった食感は、焼き料理、炒め料理、または様々な伝統料理やフュージョン料理への組み込みに適しており、家庭市場とフードサービス市場の双方に対応しています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

原材料別:マイコプロテインが大豆の原材料覇権に挑む

大豆は、2025年に50.78%という著しいシェアを占め、中東・アフリカ地域の食肉代替品市場における主要な原材料セグメントとして台頭しています。この優位性は、栄養上の利点、機能特性、および堅固なサプライチェーン・インフラに起因しており、幅広い食肉代替品の好ましいベースとなっています。さらに、大豆の多用途性により、製造業者は肉に似た食感と風味を持つ製品を開発でき、小売およびフードサービスチャネルにわたる消費者受容を高めています。大豆の強力な供給可能性と確立された輸入インフラは、地域における食肉代替品の主要な原材料としての大豆の地位をさらに固めています。例えば、経済複雑性観測所(OEC)によると、サウジアラビアは2023年に2億9,000万米ドル相当の大豆を輸入し、世界第28位の輸入国にランクされています。この大規模な輸入量は、大豆ベース製品に対する地域需要の高まりと、拡大する植物性食品および食肉代替品産業を支援するための輸入大豆への依存を示しています。

マイコプロテインは、いくつかの主要な要因に牽引され、2031年までCAGR 12.02%で成長すると予測されています。菌類から得られるマイコプロテインは、高品質な完全アミノ酸プロファイル、低脂肪含有量、および高食物繊維を提供しており、健康志向で環境意識の高い消費者に特に魅力的です。従来の植物性タンパク質とは異なり、マイコプロテインは自然に繊維状で肉に似た食感を持ち、肉の官能体験を忠実に再現し、フレキシタリアン、菜食主義者、および一部の雑食者の味と食感への期待に応えています。さらに、持続可能な食料源に対する消費者意識の高まりが重要な成長ドライバーとなっています。マイコプロテインの生産は、従来の畜産生産と比較して土地や水などの天然資源が大幅に少なく、温室効果ガスの排出量も少なく、地域における高まる環境・倫理的関心と合致しています。

形態別:冷蔵製品が冷凍の物流上の優位性に迫る

冷凍形態は2025年に中東・アフリカ地域の食肉代替品市場の52.88%という著しいシェアを占め、消費者と製造業者の双方に対する強い訴求力を示しています。この優位性は主に、利便性、長い保存期間、および多用途性に起因しています。冷凍食肉代替品は品質を大幅に損なうことなく長期保存を可能にし、地域全体の家庭、小売業者、およびフードサービス事業者に適しています。これは特に、常温保存の代替品が料理上の要件を完全に満たさない可能性がある、信頼性の高いコールドチェーン・インフラを持つ国々に関連しています。さらに、冷凍形態はテクスチャード・ベジタブル・プロテイン、テンペ、マイコプロテインなどの製品の味、食感、栄養品質を保存し、繰り返しの消費者採用を促進する肉に似た体験を確保しています。

中東・アフリカ地域の冷蔵食肉代替品は、健康志向・利便性重視・品質志向の消費者への訴求力の増大に牽引され、2031年までCAGR 12.19%という堅調な成長が期待されています。これらの製品は新鮮さと優れた食感を提供し、新鮮に調理された肉の官能体験を忠実に再現しており、プレミアムおよびレディートゥクック食事ソリューションに特に魅力的です。冷蔵形態は最小限の加工、クリーンラベル、保存料を抑えた製品を支援し、より健康的で自然な食品の選択肢に対する高まる消費者需要と合致しています。さらに、このセグメントは都市化の進展、現代的な小売チャネルの拡大、コールドチェーン・インフラの整備などの要因から恩恵を受けており、これらが地域全体の流通効率と製品アクセシビリティを総合的に向上させています。

注記: 全個別セグメントのシェアはレポート購入時にご確認いただけます

流通チャネル別:フードサービスとのパートナーシップが業務用チャネルの勢いを加速

一般消費者向けチャネルは、2025年に中東・アフリカ地域の食肉代替品市場の68.10%という著しいシェアを占め、地域全体における植物性タンパク質製品のアクセシビリティ、利便性、および普及の向上におけるその重要性を示しています。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、およびオンライン小売プラットフォームを含むこれらのチャネルは、消費者に幅広い製品、競争力のある価格設定、および家庭での消費の利便性を提供しています。これにより、個人世帯と大量購入者の双方にとって好ましい購買手段となっています。特に、スーパーマーケットとハイパーマーケットは、高い視認性、整然とした製品ディスプレイ、新しい食肉代替品について消費者を教育し、試用を促し、リピート購入を促進するプロモーション活動を提供することで重要な役割を果たしています。さらに、電子商取引およびオンライン食料品小売の成長が、直接消費者への配送を可能にし、地理的なリーチを拡大し、デジタルに精通した時間的制約のある都市消費者のニーズに応える比較ショッピングを容易にすることで、一般消費者向けチャネルを強化しています。

中東・アフリカ地域の食肉代替品市場の業務用チャネルセグメントは、フードサービスおよびホスピタリティ分野における植物性代替品の統合が進むことに牽引され、2031年までCAGR 11.66%という強力な成長が見込まれています。この成長は、より多くの人々が外食時に従来の肉の代替品を求めるにつれ、より健康的で持続可能なタンパク質豊富な食事の選択肢に対する消費者需要の高まりを反映しています。料理のトレンドも進化しており、シェフやフードサービス事業者が菜食主義者、ビーガン、フレキシタリアンの顧客に対応するため、テクスチャード・ベジタブル・プロテイン(TVP)、テンペ、マイコプロテインなどの食肉代替品を主流のメニューに取り入れています。さらに、このセグメントの拡大は地域全体における旺盛な外食活動によって支えられています。例えば、中小企業総合庁は2025年に宿泊・フードサービス分野において714,019件の販売時点情報管理(POS)取引を報告しており、業務用市場の活発な性質と、レストラン、ホテル、ケータリングサービスにおける食肉代替品提供の成長機会を示しています。

地理的分析

2025年、南アフリカは中東・アフリカ地域における植物性肉の主要市場としての地位を固め、地域売上の約26.21%を占めています。この優位性は、南アフリカの成熟した構造的エコシステムに起因しています。フレキシタリアンおよびビーガン食への高い意識を持つヨハネスブルグやケープタウンなどの都市部が、小売とフードサービスの両面での食肉代替品需要を促進しています。国内の比較的進んだ食品加工産業と現代小売の深い浸透がこの需要をさらに推進しています。南アフリカの革新における優位性は、国内スタートアップ、グローバルブランドとのコラボレーション、および精密発酵などの技術の早期採用によって特徴づけられており、湾岸市場からの競争が激化する中でも主導的なシェアを維持することを可能にしています。

一方、アラブ首長国連邦は地域で最も急成長している市場として急速に台頭しています。高密度の在外居住者ベース、プレミアム小売形態、および政府主導の堅固な持続可能性イニシアチブにより、UAEの植物性肉は2031年までCAGR約12.88%という二桁成長が見込まれています。サウジアラビアはこの勢いに同調し、政策と資本によってこれを支援しています。同国のビジョン2030はウェルネス、持続可能性、および食料安全保障を重視しています。農業技術および代替タンパク質ベンチャーへの公共投資ファンドからの資金配分と相まって、これらのイニシアチブは主に若年層の都市居住者の間での採用に留まっているものの、国内植物性ブランドと海外コラボレーションの双方にとって好ましい道を開いています。

これら二国が主導する一方、地域の多くの国々は成長を妨げる構造的課題に直面しています。トルコの植物性肉市場は黎明期にあり、主要都市における少数の早期採用者のみとブランド認知度が限られています。より広範な消費者層は習慣と価格感受性に牽引され、依然として従来の肉を好む傾向があります。エジプトはさらに厳しい課題に直面しています。価格に敏感な国民は購買力の問題に悩まされており、主要都市以外の脆弱なコールドチェーンと小売インフラがさらなる複雑さをもたらしています。さらに、慢性的な通貨下落が輸入原材料と完成植物性製品の両方のコストを押し上げ、プレミアムニッチへの浸透を制限しています。モロッコでは、食肉代替品における組織化された活動は乏しく、散発的な輸入と最小限の地域製造に留まっています。流通への戦略的投資、消費者教育、および地域に合わせた製品提供なしには、地域の植物性成長軌跡におけるモロッコの役割は近い将来において限定的と見られます。

規制環境

中東・アフリカ全域における肉代替品の規制は、名称、ラベリング、市場承認プロセスをめぐって厳格化が進んでおり、GCC全体の統一基準と各国レベルの執行との間には明確な区分がある。南アフリカでは、肉類似食品に関する規則(R. 6436 of 2025)が2026年7月18日に施行された。この規則は、バーガー、パティ、ソーセージなど一般的な肉代替名称を使用する製品に最低9%のたんぱく質含有量を求めるなど、組成およびラベリング要件を定めており、消費者の混乱を減らすため「植物性」や「菌類ベース」といった説明表記も規定している。

GCC市場全体では、湾岸標準化機構(GSO)が、肉類や他の動物性製品の植物性代替品を対象とする規格(例:GSO 2704:2025)や、より広範な食品ラベリング規則を通じて、統一の基盤を提供している。GCCのラベリング規格(GSO 9:2022/Amd1:2025)は、製品の識別について消費者に誤解を与えかねないラベリングや画像表現を制限しており、肉由来製品と非肉由来製品の区別を厳格に管理している。サウジアラビアでは、サウジ食品医薬品庁(SFDA)が新規食品(Novel Food)の枠組みを適用して製品の適格性を判断し、ハラール保証を求めており、輸入・販売承認および審査資料が、新たな代替タンパク質製品が市場に参入する際の重要な関門となっている。

競争環境

中東・アフリカ地域の食肉代替品市場は中程度に分散しており、競争ダイナミクスを形成するグローバルブランドと新興の地域プレーヤーが混在しています。Beyond Meat、Impossible Foods、Nestlé、Unileverなどのグローバル企業は、堅固な研究開発(R&D)パイプラインと現代的な貿易小売業者とのパートナーシップを活用して、主要な棚スペースとメニュー掲載を確保しています。これらの企業は通常、健康、持続可能性、および味の同等性を強調しながら、中〜プレミアム価格帯を対象としています。その戦略には多くの場合、富裕層の都市消費者の間でカテゴリー認知を構築するための大規模なマーケティング活動やインフルエンサー主導のキャンペーンが含まれています。

Al Islami Foods、Switch Foods、IFFCOのTHRYVEプラットフォームなどの地域・地元企業は、競争環境をますます形成しています。これらのプレーヤーはハラール認証と地域の風味プロファイルを組み合わせ、地域の価格弾力性と流通チャネルをより深く理解しています。彼らは湾岸地域のホテル、レストラン、ケータリング事業者と頻繁に協力してメニューを共同開発し、業務用チャネルでの認知度を高め、輸入ブランドに対する市場シェアを維持しています。

技術的進歩は、繊維状の全筋アナログのための高水分押出加工、次世代脂肪・機能性タンパク質のための精密発酵、層状製品のための共押出加工などのプロセス能力において、主要な差別化要因となっています。グローバルリーダーがこれらの分野での革新を続ける一方、資金力のある地域プレーヤーはこれらの技術へのアクセスのためにライセンス供与やパートナーシップを増やしており、競争格差を縮めています。

中東・アフリカ地域の食肉代替品産業リーダー

Beyond Meat Inc.

Impossible Foods Inc.

Monde Nissin Corp. (Quorn Foods)

Nestlé S.A.

Conagra Brands Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政府主導の食料安全保障・産業化プログラムが、代替タンパク質原料および完成品としての肉代替品の現地生産の余地を広げている。この動きにより輸入原材料・完成品への依存が減少し、その結果、複数のMEA市場で価格プレミアムが生じている。UAEでは、アブダビ投資局(ADIO)がThe EVERY CompanyやViviciなどの精密発酵企業と協力し、アブダビでの大規模生産の確立を進めており、肉代替品用の機能性タンパク質のより地域的な供給を示唆している。サウジアラビアでは、サウジ工業投資グループ(SIIG)とUnibioがガス発酵による単細胞タンパク質プロジェクトに向けて動いており、能力構築と国家的な食料安全保障の優先課題を組み合わせている。

商業化の観点から見ると、最も現実的な展開経路は、現代的な小売・フードサービスの運営ニーズに適合する製品・形態、特にスーパーマーケットやハイパーマーケット向けの冷凍・冷蔵ラインや、クイックサービス形態である。GCCでは、地域化された味覚プロファイルとハラール認証によるポジショニングが、より速い普及の鍵となっている。IFFCO GroupのTHRYVEのような地域プラットフォームや、アブダビのSwitch Foodsのようなスタートアップは、小売、クイックサービスレストラン、ケータリング全体での流通拡大が規模拡大を支える方法を示しており、一方で発酵由来タンパク質などの原料イノベーションは、伝統的な肉中心の料理における味、食感、クリーンラベル訴求を改善するための再処方を支えている。

最近の業界動向

- 2026年5月:Quorn Foods(Monde Nissin Corp.)は、2024年後半に開始した3年間の移行計画が順調に進んでいることを再確認しつつ、湾岸地域の紛争に関連するサプライチェーンおよび物流の混乱を認めた。この発表は、事業運営の耐性と市場到達経路の継続性がMEAでの競争において中心的な要素となっていることを強調し、特に輸入されるチルド・冷凍製品ポートフォリオにおいてその重要性が示された。

- 2026年1月:Impossible Foodsは、Equiiとのライセンス契約を発表し、パンやパスタを含む高タンパク質製品を、既存の植物性肉ポートフォリオに隣接する形で開発することとした。この契約により、同社のタンパク質戦略の位置づけは主菜代替品の枠を超えて広がり、モダントレードやフードサービスのメニューでの存在感を高めるクロスカテゴリー提携を後押しした。

- 2024年3月:Impossible Foodsは、風味と栄養価を強調するために新パッケージを用いたブランドリフレッシュを実施した。このリポジショニングは、店頭での訴求をわかりやすくし、フレキシタリアン層の購買者にとって重要な性能面の訴求を強化することで、主流消費者への浸透を後押しすることを目的とした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、中東・アフリカ全域で販売される、動物性肉の代替品として日常の食事で購入される、パッケージ商品およびフードサービス向けの肉代替品製品を対象とする。市場規模は米ドルで追跡され、消費者およびフードサービス事業者が実際に現行価格で購入する内容を基に構築されている。

対象範囲外:従来の動物性肉、シーフード代替品、および肉代替最終製品として販売されていないより広範な植物性タンパク質原料は除外する。

セグメンテーション概要

- 製品タイプ別

- 豆腐

- テンペ

- テクスチャード・ベジタブル・プロテイン

- セイタン

- その他の食肉代替品

- 原材料別

- 大豆

- 小麦

- マイコプロテイン

- その他

- 形態別

- 冷凍

- 冷蔵

- 常温保存

- 流通チャネル別

- 業務用チャネル

- ホテル

- レストラン

- ケータリング

- 一般消費者向けチャネル

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 業務用チャネル

- 地域別

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、地域内で肉代替品として販売されているものと、それが小売およびフードサービスを通じてどのように流通しているかをマッピングすることから始まる。国家統計ポータルや食品消費統計、貿易統計、FAOなどの機関による農業・食品価格発表といった公的な参照情報源に依拠している。

定義や普及に関する指標を確定するため、可能な限り食品規格当局のラベリングガイダンス資料も確認し、加えて業界団体の最新情報、査読済みの栄養学・食品科学論文、カテゴリー発表に関する信頼できる報道も参照している。企業の年次報告書や投資家向け説明資料は、ポートフォリオ構成や地域展開を把握するために使用され、企業財務・ニュースの有料サブスクリプションは、収益動向や主要な出来事の検証に役立てられる。このリストは例示であり、データ収集、検証、疑問点の明確化のために他の多くの公開・有料情報源が確認されている。

一次インタビューおよび調査

一次調査は、何が肉代替品SKUとみなされるか、形態ごとの価格設定方法、そしてモダントレード、伝統的小売、フードサービス全体で数量がどこに集中しているかについて、デスクリサーチでの前提を検証するために実施された。主要なMEA市場の製造業者、原材料・受託加工関係者、流通業者、小売・フードサービスのカテゴリー担当者と対話し、最終的な前提を供給側・需要側の両視点から相互確認できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):14% | |

| ミドルティア:54% | 部門/事業単位リーダー:35% | |

| 中小プレーヤー:14% | マネージャー:51% |

市場規模算定と予測

基本的な規模算定は、地域のパッケージ食品および肉代替品需要全体からトップダウンで構築を始め、その後、小売およびフードサービス全体における肉代替品製品のカテゴリー浸透率や消費指標を用いて絞り込んでいく。その後、供給業者・流通業者の収益クロスチェック、パック単位または1キログラム当たりのサンプル価格に推定量を掛け合わせた算出、チャネルチェックといった選択的なボトムアップ推計を通じて、最初の推定値が高すぎるか低すぎるかを調整しながら合計を検証する。

モデルに影響を与える主な入力要素には、形態別(冷凍、冷蔵、常温保存)の小売価格、主要製品形態の輸入依存度と貿易フローの方向性、モダントレードの拡大とフードサービスメニューでの採用状況、消費者の購買力とタンパク質価格上昇の傾向、ラベリングや製品ポジショニングに影響する国別の政策動向が含まれる。予測は、流通拡大の速度や価格プレミアムの時間的な縮小について専門家の見解に基づくシナリオ分析を用いて構築され、その後、想定される人口増加や都市部の消費パターンと照らして妥当性を検証する。小規模国でボトムアップデータが薄い場合は、類似市場からの代替比率を用いてギャップを補い、その後フォローアップの聞き取りで検証する。

データ検証と更新サイクル

モデルの出力は、主要な小売・フードサービスチャネルにおける貿易パターン、店頭価格の変動、報告されているカテゴリーの勢いなど、独立した指標と照らして検証される。異常な変動が見られた場合は前提を再検討し、それがデータ上の問題か、あるいは市場における実際の変化かを確認するために関係者への再確認を行う。

最終承認の前に、計算、定義、国別集計の整合性を保つため、複数段階のアナリストレビューを実施する。本レポートは毎年更新され、大規模な規制変更、急激な通貨変動、価格の段階的変化など、重要な出来事が発生した場合には随時中間更新が行われる。提供直前には、最新の公開データと主要な市場動向が反映されているかを確認する最終チェックを実施する。

Mordor Intelligenceの中東・アフリカ肉代替品市場規模と他の公表推計値との比較

MEAの肉代替品市場について公表されている市場規模は大きく異なる場合があり、これはカテゴリーの境界が常に同じ方法で扱われていないこと、また基準年や通貨換算のタイミングが異なることによる。差異は、ある推計が小売のみの追跡に重きを置く一方で、別の推計がより広範な代替タンパク質や隣接カテゴリーを組み込んでいる場合に多く現れる。

下表に示す差異は、主に対象範囲と価格算定の考え方によって説明でき、Mordor Intelligenceのモデルでは、値は豆腐、テンペ、TVP、セイタンなどの肉代替最終製品に紐づけられ、業務用・家庭用の両方で計上されており、より広範な植物性タンパク質や非肉代替食品を含めないよう価格・数量チェックが行われている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.63 B (2025) | |

| 地域コンサルティング会社A | USD 0.77 B (2024) | より早い基準年を使用しており、より広範な肉代替品項目を含んでいるとみられ、フードサービスやプレミアム価格が各国全体に広く適用されると値が上昇する可能性がある。 |

| 貿易調査グループB | USD 0.30 B (2024) | より狭い小売製品バスケットに近く、フードサービス数量を過小評価している可能性があり、また異なる国別カバレッジや通貨換算のタイミングを使用しているため、米ドル総額が抑えられている。 |

3つの数値を合わせて考えると、最大の要因は、何が肉代替品として含まれるか、そしてフードサービス需要が一貫して計上されているかどうかである。対象範囲を明確な製品形態に紐づけ、チャネル別に価格と数量を相互検証することで、この推計値は更新時に再検証可能な、再現性のある手順にたどることができる。

レポートで回答される主要な質問

中東・アフリカ地域の食肉代替品市場は2026年にどれくらいの規模ですか?

市場は2026年に7億米ドルの規模を有し、2031年までに11億9,000万米ドルに達すると予測されています。

中東・アフリカ地域において植物性肉の採用が最も速く成長する国はどこですか?

アラブ首長国連邦が2031年までのCAGR 12.88%という予測でトップを占め、地域製造と支援的な食料安全保障政策に支えられています。

最も急速に伸びている製品タイプは何ですか?

テンペはCAGR 11.33%での成長が予測されており、クリーンラベル発酵プロファイルと高まるディアスポラの影響によるものです。

なぜハラール認証がブランドにとって重要なのですか?

ハラール認可はサウジアラビアとアラブ首長国連邦への参入において交渉の余地のない要件であり、認証を受けたプレーヤーにフードサービスと小売において大きな競争上の優位性をもたらしています。

最終更新日: