中東・アフリカの食事代替製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

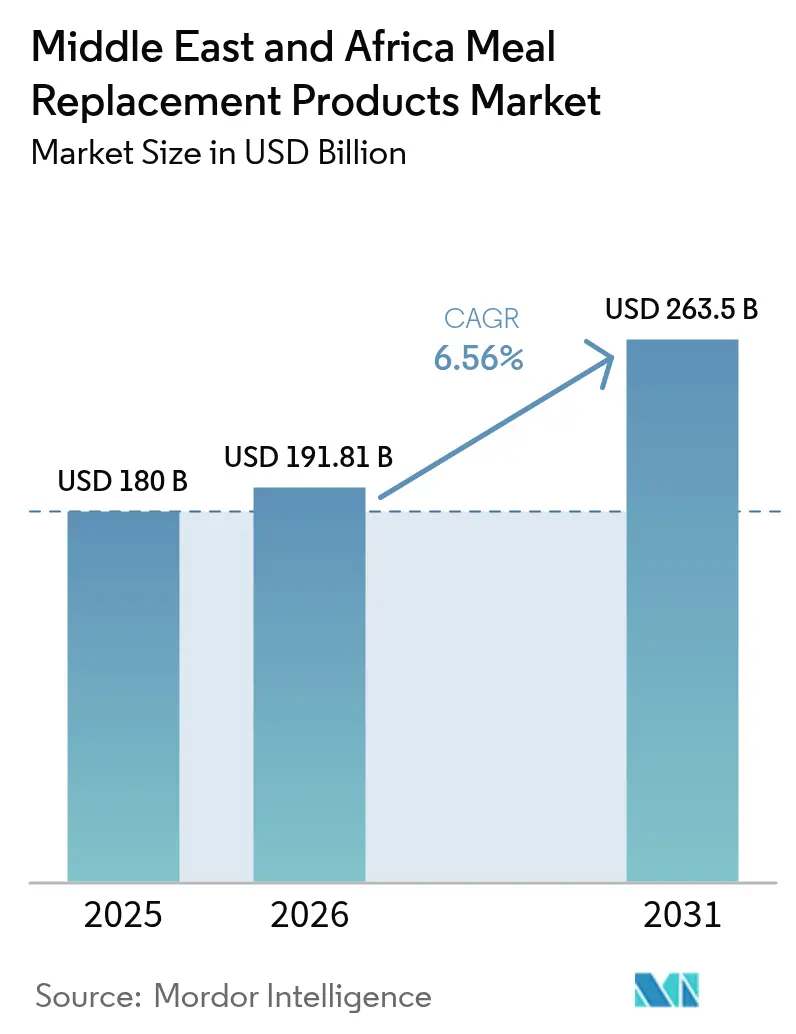

| 基準年の市場規模 (2025) | 180 十億米ドル |

| 市場規模 (2026) | 191.81 十億米ドル |

| 市場規模 (2031) | 263.5 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカの食事代替製品市場分析

中東・アフリカの食事代替製品市場規模は、2025年の1億8,000万米ドルから2026年には1億9,181万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)6.56%で推移し、2031年には2億6,350万米ドルに達すると予測されています。この成長軌道は、都市化による時間的逼迫、湾岸協力会議(GCC)加盟国における規制の近代化、および多国籍栄養ブランドによるローカライズされた製造拠点への転換が複合的に作用した結果です。ナイジェリアは2030年までにCAGR 8.41%を記録する最も急成長している市場であり、若年人口の増加と可処分所得の上昇が機能性食品への支出を押し上げています。南アフリカは、充実した近代的小売インフラと強化食品に対する消費者の親しみに支えられ、根強い成長勢いを維持しています。一方、サウジアラビアではNestléが70億米ドルの製造投資を約束しており、サプライチェーンの長期的なローカライズを示しています。45℃の倉庫熱に耐える包装イノベーションや、企業内栄養補給を助成する職場ウェルネスプログラムが、対応可能なユースケースを拡大し、多国籍ブランドの市場参入を促進しています。

主要レポートのポイント

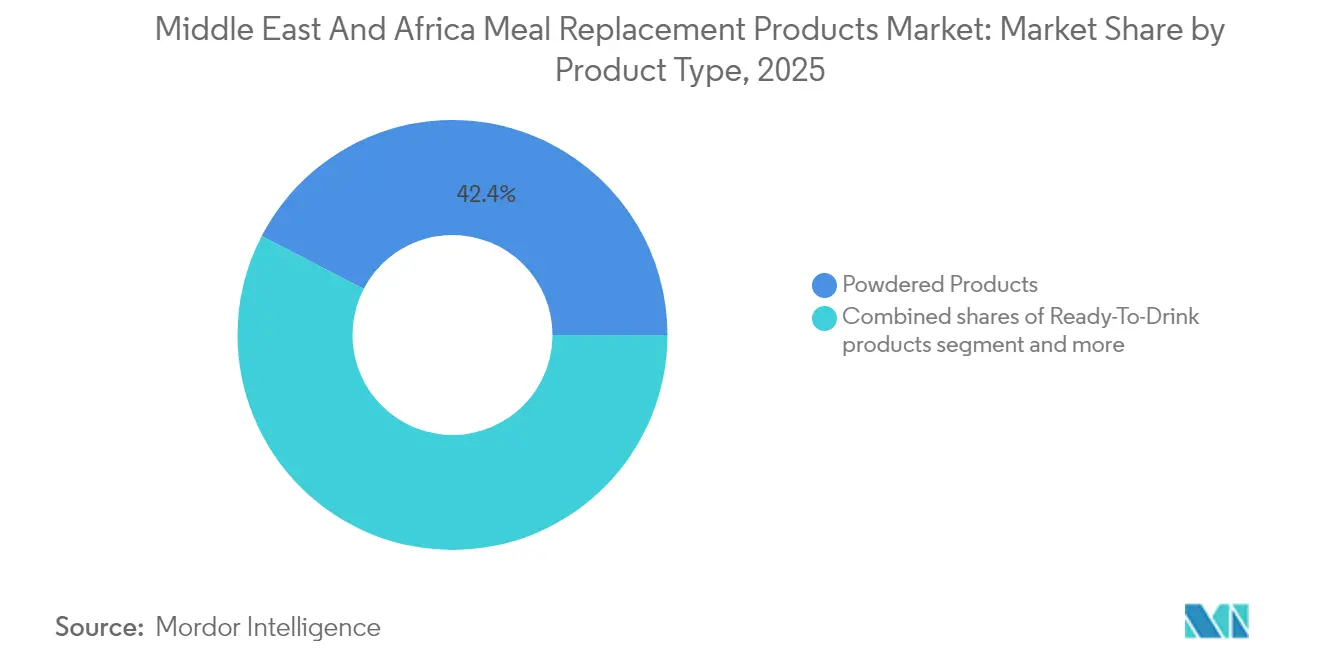

- 製品タイプ別では、粉末製品が2025年の食事代替製品市場シェアの42.38%を占めました。レディー・トゥー・ドリンク形態は2031年までにCAGR 7.12%で拡大しています。

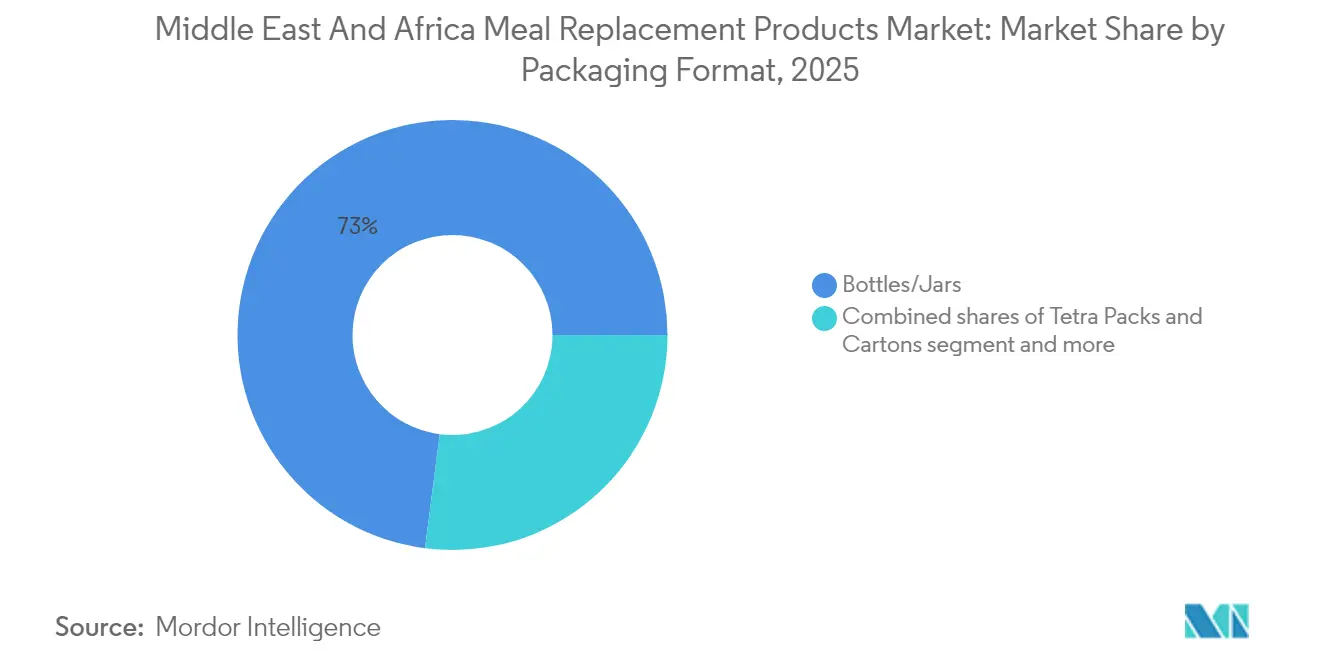

- 包装形態別では、ボトル・瓶が2025年の食事代替製品市場規模の72.96%を占め、テトラパックおよびカートンは2031年までにCAGR 6.88%で成長する見込みです。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年売上の50.61%を支配し、オンライン小売業者が2031年までに最高水準のCAGR 7.35%を記録すると予測されています。

- 地域別では、ナイジェリアが2031年までに最も高いCAGR 8.02%を示し、南アフリカが2025年の地域売上の12.31%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカの食事代替製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への(概算)%インパクト | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多忙なライフスタイルに起因する、利便性の高い栄養価の高い食事オプションへの需要 | +1.8% | アラブ首長国連邦、サウジアラビア、南アフリカ都市部を中心にグローバル規模で最大の影響を発揮 | 中期(2〜4年) |

| 健康・フィットネス意識の高まりがたんぱく質強化型食事代替製品の成長を促進 | +1.5% | GCC加盟国および南アフリカで最も強く、グローバル規模で影響 | 長期(4年以上) |

| 電子商取引プラットフォームの拡大がグローバルなアクセシビリティとブランド認知度を向上 | +1.3% | ナイジェリア、ケニア、サウジアラビアで加速するグローバルな影響 | 短期(2年以内) |

| 職場のウェルネス施策が食事代替製品を健康的な外出先での選択肢として普及 | +0.9% | アラブ首長国連邦、サウジアラビア、南アフリカの企業拠点 | 中期(2〜4年) |

| 部分コントロールとカロリー管理への意識の高まりが食事代替製品の利用を支援 | +0.8% | GCC加盟国、南アフリカ、エジプト | 長期(4年以上) |

| 食品テクノロジーのイノベーションが味、食感、賞味期限、栄養価を向上 | +0.7% | 南アフリカとアラブ首長国連邦にR&D拠点を持つグローバル規模の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多忙なライフスタイルに起因する、利便性の高い栄養価の高い食事オプションへの需要

アラブ首長国連邦では80%超、南アフリカでは67%を超える都市化率が食事準備にかける時間を圧縮しており、中東の消費者が包装食品を選ぶ際に価格よりも利便性を優先するようになっていることを示しています。この行動変容は、ラゴスやヨハネスブルグのような大都市における共働き世帯の増加と通勤時間の長期化によってさらに増幅されており、これらの都市では交通渋滞が1日平均2時間に達します。Tiger Brandsは2023年10月にこのトレンドを活用し、スナック化と手頃な価格をターゲットにした植物性レディー・トゥー・ドリンク朝食「ジャングルオーツ・ドリンク」シリーズを発売しました。このシリーズは心臓の健康や免疫サポートといった特定の健康効果をうたう5種類のフレーバーを持つ、機能的な外出先向けソリューションとして位置づけられています。時間的逼迫と栄養意識の融合により、ブランドは全粒穀物ベースと強化ミクロ栄養素プロファイルを持つ製品のリフォーミュレーションを進めており、伝統的なファストフードでは満たせないスピードと健康という二重の要求に応えています。サウジアラビアとアラブ首長国連邦では、SFDAおよびドバイ自治体のガイドラインに基づく栄養密度表示が義務付けられており、メーカーは利便性だけで競うのではなく、配合基準を高める意欲を与えられています[1]出典:サウジアラビアSFDA、「規制の枠組み」、sfda.gov.sa。

健康・フィットネス意識の高まりがたんぱく質強化型食事代替製品の成長を促進

GCC加盟国では女性の40%、男性の24%に肥満が蔓延しており、これが政府主導の健康キャンペーンと民間セクターのウェルネスプログラムを触媒として作用し、たんぱく質強化型食事代替製品に対する構造的な追い風を生み出しています。Nestléが2024年にナイジェリアで発売した標準品の3倍のたんぱく質を配合したミロ・プロは、多国籍企業がスポーツ栄養科学を活用してフィットネス意識の高い層に向けたレガシーブランドの再ポジショニングを行っている好例です。アラブ首長国連邦の富裕層消費者の間でオゼンピックなどGLP-1薬の採用が広まっていることも逆説的に高たんぱく食事代替製品への需要を後押ししています。南アフリカのFuture Lifeブランドは、大豆アイソレート、ホエイ濃縮物、カゼイン酸カルシウムのスマートプロテイン3Dブレンドにより256ミリリットル当たり16グラムのたんぱく質を供給するハイプロテインシェイクラインを拡充し、妊婦、アスリート、経営幹部をターゲットとして対応しています。このたんぱく質重視の方向転換は、リヤドやケープタウン全域でのクロスフィットジムやブティックフィットネススタジオの急増によってさらに支えられており、トレーナーが積極的に食事代替製品をトレーニング後のリカバリーツールとして推奨することで、これらの製品を緊急用の代替食としてではなく日常のフィットネス習慣に組み込んでいます。

電子商取引プラットフォームの拡大がグローバルなアクセシビリティとブランド認知度を向上

iHerbが2023年にCJロジスティクスと提携してリヤドの統合物流保税ゾーンに3万平方メートルの温度管理型フルフィルメントセンターを建設したことは、中東・アフリカ全域における食事代替製品の流通にとって画期的な出来事です。2024年中頃から稼働したこの施設は、19のMENA諸国に3万点以上のSKUを翌日配送することを可能にし、リードタイムを14日から48時間に短縮し、欧州経由の積み替えノードを排除することで輸送コストを35%削減しました。このインフラ整備は、2032年までのアラブ首長国連邦におけるオンライン食料品の成長と同時進行しており、71%の消費者がパーソナライズされたデジタルオファーに関心を持ち、60%がAIを活用した栄養推奨を求めているという状況によって牽引されています。2024年7月のiHerbとThe Vitamin Shoppeとの提携により、デジタルエコシステムはさらに充実し、180か国で250点以上の独自スポーツ栄養・食事代替製品SKUが利用可能となり、モバイルコマース普及率が高いナイジェリアおよびケニアへの段階的な展開も計画されています。重要なのは、電子商取引プラットフォームがサブサハラアフリカで40%に達することもある従来の流通業者のマークアップを回避することで、ブランドが節約分を若年のデジタルネイティブ世代に響くローカライズされたマーケティングやインフルエンサーとの提携に再投資できることです。また、この転換により、電力供給が不安定な地域における低温物流の脆弱性も緩和されており、常温保存可能な粉末製品やバー形態がオンラインの品揃えを牽引しています。

職場のウェルネス施策が食事代替製品を健康的な外出先での選択肢として普及

アラブ首長国連邦とサウジアラビアの企業健康プログラムでは、職場内ウェルネス施設と補助付き栄養カウンセリングが義務化されており、欠勤削減戦略の一環としてオフィスのパントリーに食事代替製品を常備する雇用主が増えています。ドバイにあるメディクリニック・シティ病院の肥満管理プログラムは、肥満外科専門の栄養士と運動療法士を統合したもので、多職種連携の体重減少プログラムに登録した患者に対し、部分コントロールされた食事代替製品を明示的に推奨しています。この臨床的な推奨により、Abbottのエンシュアやグルセルナのような製品は利便食ではなく医療栄養品として位置づけられ、ブランドは標準的な食事代替製品より30%高い価格プレミアムを維持できています。南アフリカの鉱山コングロマリットや物流企業は、食事代替製品の自動販売機を遠隔作業現場に試験導入しており、限られた食料へのアクセスとシフト労働者間での非感染性疾患の高い罹患率という二重の課題に対応しています。食事代替製品を職場ウェルネスのエコシステムに組み込むことで定期収益モデルが生まれており、雇用主がより広範な健康介入に役立てるための栄養追跡データと引き換えにブランドと一括購買契約を結んでいます。このB2Bチャネルは、非公式雇用が主流のナイジェリアやエジプトでは依然として普及が進んでいませんが、企業パートナーシップへの投資と労働衛生基準の遵守を厭わないブランドにとって、高マージンの機会となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)%インパクト | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 人工添加物や保存料に関する消費者の懸念が製品受容に影響 | -0.6% | 南アフリカとアラブ首長国連邦で最も深刻なグローバル規模の影響 | 中期(2〜4年) |

| 一般的なアレルゲンの存在が市場成長を制限 | -0.5% | GCC加盟国と南アフリカで規制の複雑さが最も高いグローバル規模の影響 | 長期(4年以上) |

| 製品回収と品質問題が消費者の信頼とロイヤルティを損なう | -0.4% | ナイジェリアとエジプトに評判リスクが集中するグローバル規模の影響 | 短期(2年以内) |

| 伝統的な食事体験の再現における課題が再購買に影響 | -0.3% | 南アフリカではあまり顕著でない中東・北アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人工添加物や保存料に関する消費者の懸念が製品受容に影響

西洋市場で注目を集めたクリーンラベル運動は、今や中東・アフリカ全域の配合優先事項を塗り替えています。Future Lifeが2024年に発売したスマートフード・ゼロラインはこの需要に応えるもので、添加サトウキビ糖を排除し、エリスリトールやスクラロースなどの天然甘味料を採用しながら低グリセミック指数を維持し、22種のビタミンとミネラルで強化しています。しかし、リフォーミュレーションの必要性は、湾岸の倉庫で常温保管が45度に達することもある高温気候における賞味期限要件と相反しており、保存料や高度な包装技術が不可欠となっています。「天然」表示に関するFDA(米国食品医薬品局)のガイダンスは依然として曖昧であり、複数の法域でマーケティングを行うブランドには規制裁定の機会を生む一方、国別に配合が異なることで消費者の反発にさらされるリスクもあります[2]出典:米国食品医薬品局(FDA)、「FDAが米国消費者保護のため7-OHオピオイドを押収」、fda.gov。クリーンラベルへの志向と機能的安定性の間の緊張関係が、植物由来の保存料や高圧処理技術へのR&D投資を推進していますが、これらのイノベーションは生産コストを増加させ、UAE消費者の53%がブランドロイヤルティよりも価値を優先する価格感応度の高い地域においてマージンを圧迫しています。

一般的なアレルゲンの存在が市場成長を制限

牛乳、大豆、小麦は大半の食事代替製品の基本原料であり、FDA規制の下で表示が義務付けられている9大アレルゲンに含まれており、2023年にはごまが9番目のアレルゲンとして追加されました。これにより、タヒニやごま油が食生活の定番である中東の消費者をターゲットとするブランドの配合が複雑化しています。Future Lifeのスマートフード・オリジナルは大豆と牛乳(カゼイン酸ナトリウム)を両方含んでおり、グルテンや小麦を取り扱う工場で製造されるため、自分が乳糖不耐症またはグルテン過敏症であると認識している潜在購入者の推定12〜15%を敬遠させる目立つアレルゲン警告表示が必要です。製造中の交差汚染リスクもさらに市場アクセスを制約しており、微量のアレルゲンが存在するだけで、南アフリカ保健省のような厳格な取り締まりが行われる法域では回収と賠償請求を引き起こす可能性があります。MENA全域の規制の断片化も問題であり、サウジアラビアのSFDA、ナイジェリアのNAFDAC、エジプトのNFSAがそれぞれ異なる表示閾値を課しているため、ブランドは複数のSKUバリアントを維持するか、高成長市場への参入を諦めるかを選択しなければなりません。エンドウ豆たんぱく質とオーツ麦ベースを使用した植物由来の代替品が解決策として台頭しており、2024年のNuitreeのアラブ首長国連邦工場立ち上げがその好例ですが、これらの配合は乳製品ベースの製品に比べてアミノ酸の完全性と口当たりの面で劣り、たんぱく質品質をアレルゲン回避より優先するパフォーマンス志向の消費者への訴求に限界があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レディー・トゥー・ドリンク形態が都市部の需要を取り込む

レディー・トゥー・ドリンク製品は2031年までにCAGR 7.12%で拡大しており、粉末製品が2025年売上の42.38%のシェアを占めているにもかかわらず、それを上回る速度で成長しています。これは、単一サービングの利便性がスナック化トレンドと合致しているためです。HuelがGCC市場で2025年に発売したデイリー・グリーンズRTDは、カルフールとルルー・ハイパーマーケットを通じて流通しており、ブランドが近代的小売業の低温物流インフラを活用して液体形態をオフィスワーカーやジム利用者向けのプレミアムなグラブ・アンド・ゴーソリューションとして位置づける好例です。粉末製品はコスト優位性によって優位を維持しています。ZAR 46.99(2.60米ドル)で販売されている500グラムのFuture Lifeスマートフードパウチは10食分を提供するのに対し、単品RTDはZAR 9.99(0.55米ドル)であり、まとめ買いが栄養補助食品売上の大半を占めるナイジェリアやエジプトの価格感応度の高い世帯にとって好ましい形態となっています。栄養バーとスープはニッチなポジションを占めており、バーはクリックスとディス・ケムが健康食品コーナーを拡充するに伴い南アフリカのコンビニエンスストアチャネルで存在感を高めていますが、スープは食事代替製品が本格的に再現するのに苦労する、熱々の手作りスープへの文化的な嗜好から普及が遅れています。

Tiger Brandsが2023年10月に発売したジャングルオーツ・ドリンクは、南アフリカ初のローカル生産RTDオーツ麦ベース食事代替製品であり、低温物流の制約を回避しながら自然素材の食品を手頃な価格で提供することを重視する南アフリカ人の大多数を取り込む、植物由来の常温保存可能な液体製品への戦略的転換を示しています。心臓の健康から消化器系の健康に至る機能的効果をうたう5種類のSKUラインは、既存ブランドが確立されたブランドエクイティを活用して隣接する食事代替製品カテゴリーへのクロスセルを行う方法を示しています。粉末形態は二重ポーチ技術によるイノベーションが進んでおり、Future Lifeのハイプロテインシェイクに見られるように、精製水とパウダーを再封可能なポーチに事前にパッケージし、混合の手間を省きながら常温での賞味期限を維持しています。このハイブリッドアプローチは従来の粉末製品とRTD液体の間の利便性のギャップを埋めるものですが、包装コストを25%引き上げるため、プレミアム都市部セグメント以外での採用は限定的となっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

包装形態別:高温気候でテトラパックが存在感を拡大

ボトルと瓶が2025年の包装売上の72.96%を占めていましたが、テトラパックとカートンはCAGR 6.88%で加速しており、これは電力アクセスが断続的な地域での低温物流への依存を低減する常温保存期間の優位性によって牽引されています。ナイジェリアでは農村部での電力供給が1日平均4時間です。テトラパックの無菌技術は液体食事代替製品に12か月の常温保存を可能にしており、冷蔵輸送が物流コストを30〜40%増加させるサブサハラの流通ネットワークをターゲットとするブランドにとって特に魅力的です。ポーチは電子商取引チャネルでシェアを拡大しており、軽量包装により輸送コストを20%削減し、道路インフラが未整備のナイジェリアやケニアにおける最終配送時の破損を最小化しています。

サステナビリティの動向は規制の追い風を受けており、2024年に施行された南アフリカの拡大生産者責任規制が、ブランドに消費後包装のリサイクル費用の100%を負担するよう義務付けており、南アフリカ環境省によれば軽量ポーチが経済的に魅力的となっています。ボトルと瓶は、棚での存在感と知覚価値が購買決定を左右するスーパーマーケットおよびハイパーマーケットチャネルで優位を維持しており、特に1単位当たり3米ドル以上の高たんぱくRTDシェイクで顕著です。包装の二極化は市場セグメンテーション全体を反映しており、プレミアム都市部消費者は品質と環境意識を象徴するガラス瓶を好む一方、マスマーケットの農村部購入者はインフォーマル小売環境での荒い取り扱いに耐えるプラスチック瓶の手頃さと耐久性を優先しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:オンライン小売業者が伝統的な流通を変革

オンライン小売業者は2031年までにCAGR 7.35%で拡大しており、すべての流通チャネルの中で最も高い成長率ですが、スーパーマーケットとハイパーマーケットが2025年売上の50.61%を保持しており、消費者の60%が購入前に製品を確認することを好む地域において実店舗小売の持続的な重要性が浮き彫りになっています。iHerbのリヤドのフルフィルメントセンターは2024年中頃から稼働しており、19のMENA諸国に48時間配送を提供することで、かつてはプレミアム食事代替製品をドバイとリヤドの高級スーパーマーケットに限定していた地理的障壁を取り除き、この動態を再調整しています。コンビニエンスストアと専門店はシェアを失っており、SKU の深さが限られていることや、メーカーと直接まとめ買い交渉を行うオンラインプラットフォームの価格競争力に対抗できないことが圧力となっています。

スーパーマーケットとハイパーマーケットは体験型小売によってポジションを守っており、カルフールUAEとルルー・ハイパーマーケットは店内に栄養キオスクを設置して栄養士を配置し、パーソナライズされたウェルネスプランの一環として食事代替製品を推奨し、相談の18%を即座の購入に転換しています。南アフリカのショップライトとクリックスはロイヤルティプログラムを活用しており、クラブカード会員はFuture Life製品の3個買うと1個無料のプロモーションを受けられ、リピート購入者を囲い込み、オンラインの価格透明性に対抗しています。流通の戦場は激化しており、Nestlé MENAがモロッコの85,000か所の小売店でOptifast を流通させながら、デジタルネイティブのミレニアル世代を取り込むためにAmazon.aeおよびNoon.comにも出品するなど、ブランドはオムニチャネル戦略を追求しています。この二重経路のアプローチは、プレミアムな棚配置と引き換えに小売業者が独占性または利益保護を要求するため、チャネルコンフリクトを防ぐための高度な在庫管理と価格規律が求められます。

地域分析

世界銀行によると、ナイジェリアの2031年までのCAGR 8.02%は、中央値年齢18歳、年率4%で加速する都市化、そしてラゴス、アブジャ、ポートハーコートの中間層収入の上昇によって推進されており、包装栄養製品の対応可能な消費者基盤が拡大しています。Nestlé Nigeriaが2023年に223,923か所の小売店に販路を拡大し、植物性たんぱく質を強化したNIDOミルク&ソヤおよびMAGGIソヤチャンクスを発売したことは、多国籍企業がビタミン欠乏に対応するために配合をローカライズしている様子を示しています。ナイジェリアの2024年の微量栄養素調査では5歳未満の子供の40%がビタミンA欠乏症に苦しんでいることが明らかになりました。しかし、価格感応度は依然として高く、USDAナイジェリアによれば、2024年の粉末ミルク輸入総額が2億6,700万米ドルに達していることは、消費者がプレミアムRTD食事代替製品よりも大容量かつ費用対効果の高い形態を好んでいることを示しています。

規制環境は厳格化しており、NAFDACが2024年に厳しいアレルゲン表示要件を導入したことで、ブランドは配合を見直すか、都市部売上の大半を占める正規小売チャネルからの除外を受け入れるかを選択しなければなりません。南アフリカは2025年の地域売上の12.31%を占め、ショップライト、クリックス、ディス・ケムにまたがる成熟した小売インフラに支えられており、これらは合計3,000店舗以上を運営し、Future LifeやTiger Brandsといったブランドに比類なき流通リーチを提供しています。この市場は高い肥満率(成人の27%)と栄養表示に対する消費者の高い意識を特徴としており、エッセンシャルステロリン・プロダクツから独占的にライセンスされた特許植物ステロールによって免疫サポート効果を主張するFuture Lifeのモジュケア配合スマートフードのような科学的根拠のある配合への需要を生み出しています。

サウジアラビアとアラブ首長国連邦は、アラブ首長国連邦では80%超の外国人居住者を抱え、GCC加盟国の女性の40%に達する肥満率を標的とした政府主導の健康キャンペーンによって推進される、地域最高の一人当たり消費市場を代表しています。アラブ首長国連邦のオンライン食料品のCAGR 21.6%(2032年まで)と、71%の消費者がパーソナライズされたデジタルオファーを求めているという状況が、フィットネストラッカーのデータと食事の好みに基づいて食事代替製品を推奨するAI活用の栄養アプリを統合するようブランドを後押ししています。SFDAとドバイ自治体の規制の枠組みでは、栄養密度表示とハラール認証が義務付けられており、これが大規模な多国籍企業に有利なコンプライアンスコストを生み出している一方、消費者信頼を醸成する製品品質も確保しています。中東・アフリカのその他の地域(エジプト、モロッコ、アルジェリア、ケニアを含む)は地域売上の残余を占めており、流通の断片化と通貨変動が成長を制約していますが、複雑な輸入関税をナビゲートし、インフォーマル小売ネットワークを持つ地域流通業者と提携する意欲のあるブランドには空白市場の機会を提供しています。

競争環境

市場の中程度の集中度スコアは、Abbott、Nestlé、Herbalife、Glanbiaといった多国籍栄養コングロマリットが、Future Life、Tiger Brands、Nutritechのような地域の専門企業と共存する競争環境を反映しており、それぞれが臨床的なポジショニングからマスマーケットの手頃さまで多様な戦略を追求しています。PepsiCoが2023年にFuture Lifeの残りの50%株式を南アフリカ競争審判所の従業員持株コミットメント条件付き承認を経て買収したことは、グローバルプレイヤーがグリーンフィールド事業を構築するよりもM&Aを活用して流通アクセスとイノベーションパイプラインを確保する傾向を示しています。一方、Glanbiaが2024年から2025年にかけてSlimFastとBody & Fitを売却したことは、消費者向け食事代替製品からB2B原材料やスポーツ栄養濃縮物へという戦略的撤退を示しており、孤立したSKUや流通契約を取得する意欲のあるブランドにとっての市場シェア獲得の機会を生み出しています。

機会は職場ウェルネスチャネルで生まれており、企業の一括購買契約は南アフリカとアラブ首長国連邦以外では依然として普及が進んでおらず、また植物由来形態においても、Nuitreeの2024年アラブ首長国連邦工場立ち上げが、既存の乳製品ベース製品では対応できないハラール認証かつアレルゲンフリーの需要を取り込む立場に位置づけています。テクノロジーの導入が競争の場を二分しており、Abbottのような大手は高温気候での液体医療栄養製品の賞味期限を延ばす栄養安定性研究に投資している一方、Huelのような新興勢力はダイレクト・トゥー・コンシューマーの電子商取引とサブスクリプションモデルを活用して流通業者のマークアップを回避し、定期収益を獲得しています。

NestléのドバイにあるISO 17025:2005認定の品質保証センターは19のMENA諸国にサービスを提供しており、既存大手が規制コンプライアンスインフラを競争上の堀として活用し、ローカライズされた配合の製品承認を加速させ、市場投入までの期間を短縮している様子を示しています。小規模なプレイヤーは原材料イノベーションで対抗しており、Future LifeのモジュケアによるR&D植物ステロールの独占ライセンスやTiger Brandsの全粒オーツ麦ベースなどが、たんぱく質含量や価格だけで競うのではなく機能的な健康効果によって製品を差別化しています。サウジアラビアにおけるNestléの70億米ドルの投資コミットメントとiHerbのリヤドフルフィルメントセンターの運営規模が、市場参入への障壁を下げるインフラ整備と規制の近代化を活用しようとする新規参入者を呼び込むことで、競争の激しさはさらに高まりそうです。

中東・アフリカの食事代替製品業界リーダー

Herbalife Nutrition Ltd.

Abbott

Nestlé S.A.

The Simply Good Foods Company

Glanbia plc

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2024年12月:JO-MOはイスラエル初のシリーズとして、砂糖不使用、乳製品不使用、低有効炭水化物のプレミアムプロテインバーシリーズを発売しました。このシリーズは3種類のフレーバーで構成され、単品バー(60グラム)として提供され、それぞれに高品質の大豆たんぱく質20グラムを含有し、サクサクとした食感と格別の味わいを持ちます:ヘーゼルナッツバターとヘーゼルナッツチップ入りプロテインバー、ミルクチョコレートとヘーゼルナッツ風味のプロテインバー、ピーナッツバターとカカオニブ入りプロテインバーの3種類です。

- 2024年4月:おいしく栄養価の高いスナックとして世界的に認知されているFULFILチョコレート・プロテインバーが南アフリカで発売され、全国のスパーストアとクリックスで購入可能となりました。このラインナップは罪悪感ゼロの贅沢なチョコレートバーで、極上の味わいと機能的な栄養を融合させ、健康志向で「チョコ好き」な世界中の消費者のスナック習慣に革命を起こすことを目指し、南アフリカへの展開を拡大しました。

- 2023年12月:カラバオ・エナジードリンクは、中東でのエナジードリンクへの需要が急激に増大していることを背景に、2023年第4四半期にクウェートへの国際市場展開を成功裏に拡大しました。クウェート市場でのカラバオブランドの発売成功を支えた主要戦略は、クウェートで最大かつ最も人気の高いスポーツイベントの一つである「フレア・フェスティバル2023」のスポンサーシップでした。このイベントには様々なトーナメントで競う3,000人以上のアスリートが参加し、7,400人以上の観客が訪れました。

中東・アフリカの食事代替製品市場レポートのスコープ

食事代替製品とは、タンパク質、炭水化物、脂質、ビタミン、ミネラルをバランスよく含むよう配合された、事前包装されたカロリーコントロール食品(シェイク、バー、スープなど)であり、利便性や体重管理のために1〜2食の置き換えとして使用されます。これにより、カロリー管理と部分コントロールが簡素化されます。中東・アフリカの食事代替製品市場は、製品タイプ、包装形態、流通チャネル別にセグメント化されています。製品タイプ別では、レディー・トゥー・ドリンク製品、栄養バー、粉末製品、その他の製品タイプにセグメント化されています。包装形態別では、ボトル/瓶、ポーチ、テトラパック、カートンにセグメント化されています。流通チャネル別では、コンビニエンスストア、ハイパーマーケット/スーパーマーケット、その他にセグメント化されています。地域別では、南アフリカ、サウジアラビア、ナイジェリア、その他にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 粉末製品 |

| レディー・トゥー・ドリンク製品 |

| 栄養バー |

| スープ |

| その他の製品タイプ |

| ボトル・瓶 |

| ポーチ |

| テトラパックおよびカートン |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| 専門店 |

| オンライン小売業者 |

| その他の流通チャネル |

| 南アフリカ |

| サウジアラビア |

| ナイジェリア |

| アラブ首長国連邦 |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | 粉末製品 |

| レディー・トゥー・ドリンク製品 | |

| 栄養バー | |

| スープ | |

| その他の製品タイプ | |

| 包装形態別 | ボトル・瓶 |

| ポーチ | |

| テトラパックおよびカートン | |

| その他 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売業者 | |

| その他の流通チャネル | |

| 地域別 | 南アフリカ |

| サウジアラビア | |

| ナイジェリア | |

| アラブ首長国連邦 | |

| 中東・アフリカのその他の地域 |

レポートで回答される主な質問

中東・アフリカの食事代替製品市場の2026年の規模はどのくらいですか?

1億9,181万米ドルであり、CAGR 6.56%で2031年までに2億6,350万米ドルに達する軌道にあります。

この地域で食事代替製品の成長が最も速い国はどこですか?

ナイジェリアが急速な都市化と若年消費者層に牽引されてCAGR 8.02%(2031年まで)でリードしています。

最も急速にシェアを拡大している製品形態はどれですか?

レディー・トゥー・ドリンクラインがCAGR 7.12%を記録しており、都市部のビジネスパーソンが重視する単一サービングの利便性によるものです。

最終更新日: