中東食用肉市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 30.85 十億米ドル |

| 市場規模 (2026) | 31.16 十億米ドル |

| 市場規模 (2031) | 34.80 十億米ドル |

| 成長率 (2026 - 2031) | 2.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東食用肉市場分析

中東食用肉市場の規模は、2025年の308億5,000万USDから2026年には311億6,000万USDに拡大し、2031年には348億USDに達すると予測されており、2026年から2031年にかけて年平均成長率2.23%で成長する見込みです。この勢いは、持続的な人口増加、湾岸協力会議(GCC)加盟国世帯における可処分所得の向上、および食品サービス需要を倍増させる観光客流入の回復に支えられています。国内生産者は、輸入リスクを軽減し進化するハラール基準に対応するため、特にサウジアラビアとアラブ首長国連邦において垂直統合型の事業を拡大しています。現代的な食料品チャネルは、ブランド化された生鮮カット品のチルド棚スペースを拡大し続けており、eコマース食料品業者はラストマイル冷蔵チェーン輸送業者と提携して利便性を求める都市部の家族を取り込んでいます。同時に、各国政府は砂漠適応型飼料作物と精密畜産のパイロット事業への資金提供を継続しており、中東食用肉市場全体の単位コストを低下させ、枝肉歩留まりを改善しています。地元品質シールと透明な原産地表示に対する消費者の信頼の高まりが、プレミアムラインの普及をさらに加速させています。

主要レポートのポイント

- タイプ別では、鶏肉が2025年の中東食用肉市場シェアの63.26%を占めてトップとなり、牛肉は2031年にかけて最高の年平均成長率2.55%を記録する見込みです。

- 形態別では、生鮮・チルド製品が2025年の中東食用肉市場規模の51.27%のシェアを占め、加工肉は2031年にかけて年平均成長率3.03%で拡大しています。

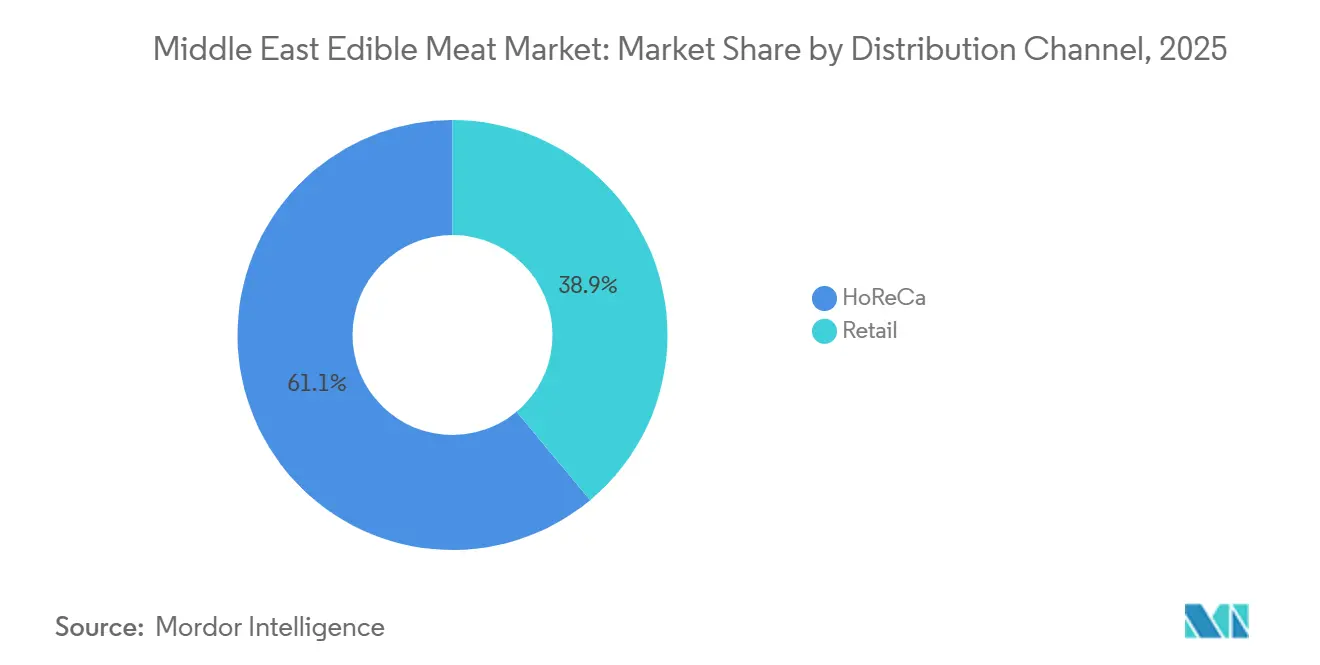

- 流通チャネル別では、フードサービスが2025年に61.05%の収益を占め、小売は2031年にかけて年平均成長率2.76%で成長する見込みです。

- 地域別では、サウジアラビアが2025年の中東食用肉市場シェアの21.22%を占め、オマーンは2031年に向けて年平均成長率3.61%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東食用肉市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域における一人当たり食肉消費量の増加 | +0.4% | サウジアラビア、UAE、カタール | 中期(2〜4年) |

| 輸入代替政策に支援された地域畜産生産の発展 | +0.6% | サウジアラビア、カタール、オマーン | 長期(4年以上) |

| 現代的な小売インフラと冷蔵チェーン物流の拡大 | +0.3% | UAE、サウジアラビア | 中期(2〜4年) |

| 垂直統合を促進する食料安全保障への政府投資 | +0.5% | カタール、サウジアラビア、オマーン | 長期(4年以上) |

| 乾燥環境に適した精密畜産農業の導入 | +0.2% | サウジアラビア、UAE | 長期(4年以上) |

| 付加価値加工肉製品の進歩 | +0.3% | UAE、サウジアラビア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

地域における一人当たり食肉消費量の増加

2031年までに、GCCにおける一人当たりの食肉摂取量は6.1%増加し、25.7kgに達する見込みです[1]出典:国連食糧農業機関、「世界の食料安全保障と栄養」、openknowledge.fao.org。都市部のミレニアル世代は、小型冷蔵庫に収まる便利な骨なし部位やカット済みバリューパックを好む傾向があり、この嗜好は単身世帯の急増によってさらに強まっています。ドバイとドーハにおける季節的な観光ピークは、プレミアムステーキカットへの需要に追加的な層をもたらし、輸入業者が従来のブラジルやインドのサプライヤーを超えて産地を多様化するインセンティブとなっています。地方当局は飼料添加物の輸入関税を引き下げることでこれらのトレンドを後押しし、中東食用肉市場全体の最終価格インフレを抑制しています。主要地域小売業者のプライベートブランド品揃えは拡大を続け、低中所得層にとっても手の届く価格帯を維持しています。

輸入代替政策に支援された地域畜産生産の発展

サウジアラビアの2025年自給率向上プログラムは、ブロイラー施設と繁殖施設の近代化のために13億USDの優遇融資を割り当てました。一方、カタールは国家食料安全保障戦略を通じて、乳製品と生鮮鶏肉の完全自給を目指すとともに、2030年までに赤身肉の生産量を30%増加させることを目標としています[2]出典:サウジアラビア王国ビジョン2030、"「ビジョン2030年次報告書2024」、vision2030.gov.sa。アラブ首長国連邦でも同様の取り組みが、自動気候制御を備えたスマート畜舎への補助金を通じて熱ストレスによる損失を最小化しています。これらの資本投入は生産サイクルを短縮し、長期の通関手続きを要する冷蔵輸入品への依存を低下させます。公共ケータリング契約における地元調達義務目標と相まって、この戦略は国内生産量を向上させ、中東食用肉市場に対する強靭性を付加しています。政府系ファンドからの投資家が多国籍遺伝子企業との合弁事業に参入し、乾燥地帯に適応した高収量品種の普及を加速させています。

現代的な小売インフラと冷蔵チェーン物流の拡大

ハイパーマーケット事業者は2025年にUAEとカタール全域で174台の追加温度管理トレーラーを展開し、週末のピーク需要時における生鮮カット品の品切れリスクを低減しました。サードパーティ物流事業者はリアルタイムのテレマティクスを導入し、温度逸脱をドライバーに警告することで賞味期限を保護しています。このインフラにより、オンライン食料品業者は2時間以内の配送を約束できるようになり、このサービス水準は2025年に二桁の注文成長を記録しました。リヤドとジェッダのダークストアは、チルド肉に相当な床面積を割り当て、中東食用肉市場のオンライン普及率を向上させています。一貫した冷蔵チェーンの完全性は、厳格な危害分析プロトコルを要求する高所得アジア向け輸出機会も開拓しています。

垂直統合を促進する食料安全保障への政府投資

2024年の地政学的事件がホルムズ海峡における物流上のボトルネックを露呈させた後、各国政府は食料安全保障目標を一層強化しています。官民コンソーシアムは現在、穀物農業、飼料製粉、孵化場、食肉処理場を単一の所有権のもとに統合し、途切れのない供給を保証しています。このアプローチはマージン層を圧縮し、最終製品価格が世界的な飼料コストの変動に追随する度合いを低下させます。国家支援グループは黒海輸出国との長期穀物回廊協定を交渉し、中東食用肉市場の投入コスト予測をさらに安定させています。垂直統合プレーヤーはまた、高度な廃水リサイクル設備を導入する資本力を持ち、水資源が逼迫した地域における環境規制への対応を軽減しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハラール認証と貿易コンプライアンスにおける課題 | -0.6% | GCC輸入ハブ | 短期(2年以内) |

| 世界的な飼料穀物価格の変動 | -0.8% | 地域全体 | 中期(2〜4年) |

| 牧草地拡大を制限する水不足 | -0.7% | サウジアラビア、オマーン、ヨルダン | 長期(4年以上) |

| 植物性代替品に対する都市部の嗜好の高まり | -0.4% | UAE、バーレーン、クウェート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハラール認証と貿易コンプライアンスにおける課題

複数の輸入国が2025年にハラール監査要件を改定し、輸出業者は政府当局と民間イスラム団体の双方から二重認証を取得することを義務付けられました。と畜前スタン処置に関するガイドラインの相違は、外部原材料に依存する小規模GCC加工業者にとって特に不確実性をもたらしています。出荷遅延が増加するにつれ、生鮮貨物は中東食用肉市場のマージンを侵食する滞船料に直面しています。大手多国籍企業は行政上の負担を吸収できますが、中小規模の流通業者はSKUの品揃えを縮小することを選択する場合があり、消費者の選択肢が狭まります。各国政府は書類手続きを合理化するための合同タスクフォースを設置していますが、短期的な摩擦は依然として続いています。

世界的な飼料穀物価格の変動

南米の主要トウモロコシ生産地域における干ばつにより、FAOによると2025年のトウモロコシの平均CIF価格は12%上昇し、鶏肉インテグレーターのバランスシートを圧迫しました。輸入依存型のGCC通貨に対する為替レートの圧力が飼料コストの変動を増幅させています。一部の生産者はシカゴ商品取引所の先物契約でヘッジを行っていますが、流動性の制約により広範な採用は限られています。小売価格へのコスト転嫁は、中東食用肉市場内で相当な需要ノードを形成する低所得の外国人労働者を中心に、裁量的消費を抑制する可能性があります。昆虫ミールなどの代替飼料への投資はパイロット段階にとどまっており、中期的な緩和策はほとんどありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:鶏肉の優位性と牛肉の勢い

鶏肉は2025年の中東食肉市場収益の63.26%という最大シェアを占めました。このセグメントは、短い生産サイクルとイスラム教徒人口全体における文化的受容性から恩恵を受けています。Al-Wataniaなどの垂直統合型ブロイラー大手は2025年に年間処理能力を7,000万羽拡大し、持続的な都市需要への確信を示しました。皮なし胸フィレとグリル用ドラムスティックに対する消費者の嗜好が、加工業者に部位分割自動化への投資を促し、枝肉一頭当たりの価値捕捉を高めています。牛肉ラインは鶏肉に比べてニッチな位置づけにとどまりますが、プレミアムフードサービスの回復に支えられ、2026年から2031年にかけて年平均成長率2.55%のポテンシャルを示しています。オーストラリアと南米のチルド真空パックが棚での存在感を確保する一方、オマーンの地域フィードロットプロジェクトはこの数量の一部を地元産に切り替えることを目指しています。

ハラール認証牛肉の品種拡大は、高級ホテルにおけるメニューの多様化を促進し、中東食用肉市場における安定した単位成長への期待を高めています。ヤギと羊を含む羊肉ストリームは、南アジア系外国人コミュニティへのサービスを継続しています。カタールの事業者はイード祭のスパイクを活用し、価格上限付きの公共スキームのもとで冷凍枝肉を輸入しています。しかし、レバント地方の供給地における牧畜従事者の高齢化が長期的な供給を制約しています。その他の肉カテゴリーにはラクダやジビエが含まれ、主に伝統料理体験を探求する食文化観光事業に訴求しています。

形態別:生鮮嗜好と加工品の上昇

生鮮・チルド肉は2025年に51.27%の価値貢献でトップとなりました。都市部の買い物客はチルド肉を優れた安全性と同一視しており、この認識は目視検査を可能にする透明なトレーシール包装によって強化されています。スーパーマーケットは野菜売り場の近くにオープンデッキ冷蔵ケースを設置し、カテゴリー横断的な購買を促進しています。一方、ナゲット、ソーセージ、マリネされたケバブなどの加工品は、2026年から2031年にかけて最も高い年平均成長率3.03%を記録すると予測されています。共働き世帯は、調理時間を15分以内に短縮するヒートアンドイートSKUを好む傾向があります。地域の加工業者は保存料を使用せずにチルド賞味期限を延長するために高圧殺菌を導入し、中東食用肉市場内で15〜20%の価格プレミアムを獲得するプレミアム要素を付加しています。

缶詰肉は携帯性の高さからハッジのケータリング事業者への安定した販売を維持していますが、カテゴリー収益に占める割合は低いままです。冷凍品は、湾岸地域の小規模都市のコンビニエンスストアにおけるエネルギー効率の高い冷凍庫の普及により恩恵を受けています。しかし、特に地元国民の間では、チルド品に対する品質認識のギャップが依然として存在しています。急速冷凍技術を強調する小売業者の啓発キャンペーンが受容格差の解消に貢献していますが、行動変容は依然として緩やかです。

流通チャネル別:小売加速の中でのフードサービスの優位性

HoReCaは2025年の中東食用肉市場シェアの61.05%を占め、観光主導のフードサービス支出を反映しています。メッカとメディナのホスピタリティクラスターにおける高い稼働率が巡礼シーズン中の需要急増を促し、ケータリング会社は数量確保のために先物契約を締結しています。ドバイの著名シェフが監修するレストランでは、ドライエイジドステーキやスービードラムラムが増加しており、平均客単価を引き上げています。しかし、小売チャネルは地方都市でのスーパーマーケット拡大とクイックコマースアプリの台頭に後押しされ、2031年にかけて年平均成長率2.76%で他を上回る成長が予測されています。

ハイパーマーケットは店内精肉劇場を設け、ライブカッティングを披露することで透明性と店内滞在時間を向上させています。コンビニエンスストアは、タンパク質豊富なスナックを求める通勤者をターゲットに、テイクアウト用シャワルマラップを追加しています。オンライン小売は、デジタル決済に慣れ親しみ、玄関先への温度管理配送を評価するアーリーアダプター家族を取り込んでいます。フィンテック企業との業界提携により、パーティーサイズの食肉バンドルに対する即時分割払いプランが提供され、まとめ買いを促進し、中東食用肉市場における取引価値の成長を支えています。

地域分析

サウジアラビアは2025年に地域収益の21.22%を占め、大規模な消費者基盤と農業強靭性への強固な公共投資を活用しています。政府の2030ビジョン乳製品・食肉多様化基金は、蒸発冷却を備えたスマート畜舎に補助金を提供し、家畜の熱死亡率を抑制しています。国内生産者は規模の経済を獲得し、それが競争力のある棚価格に反映されています。メッカへの宗教観光客の流入が季節的な需要急増をもたらし、ジェッダ港の冷蔵倉庫事業者は供給を安定させるための戦略的備蓄を維持することを余儀なくされています。その結果、同国の食肉市場は繁栄するだけでなく、現代的な課題にも適応し、持続可能性と収益性を確保しています。

アラブ首長国連邦は引き続き主要な再輸出ハブとして機能し、ジェベル・アリの保税ゾーンを通じてチルドの原体と内臓肉を周辺湾岸諸国に流通させています。プレミアム化はUAEの消費者市場における標準であり、富裕層の外国人居住者はホルモンフリーのアンガスステーキに最高水準の価格を支払っています。小売業者はブロックチェーントレーサビリティプラットフォームと提携し、農場から食卓までの経路を検証しており、この機能は中東食用肉市場のマーケティングキャンペーンでますます引用されています。透明性と品質へのこの重点は、消費者の信頼を高めるだけでなく、UAEを地域の進化する食肉市場のリーダーとして位置づけています。

オマーンは2026年から2031年にかけて年平均成長率3.61%という予測で際立っています。帯水層の涵養と塩分耐性牧草の栽培に重点を置く政策は、半乾燥地域の県における放牧の持続可能性を延長することを約束しています。同国の戦略的なドゥクム港自由貿易区は、国内市場と東アフリカ向け市場の双方を目指す垂直統合型食肉加工業者に税制優遇措置を提供し、能力増強への新たな資本を注入しています。バーレーン、クウェート、カタールは総じて安定した一人当たり消費量を維持していますが、輸入への依存度が高く、運賃変動の影響を受けやすい状況にあります。ヨルダン、レバノン、イラクを含む中東のその他の地域は、様々な政治的・物流的リスクに直面しており、普及を緩やかにしていますが、それでも中東食用肉市場全体の数量拡大に貢献しています。

競争環境

地域市場はAl Ain Farms、BRF S.A.、Siniora Food Industries Company、Tanmiah Food Company、The Savola Groupなどのプレーヤーが存在し、中程度の集中度を示しています。Almarai Companyは2025年にハイルに3億5,000万USDの新たな処理工場を追加して鶏肉事業のフットプリントを拡大し、年間処理能力を2億6,000万羽に引き上げました。BRF S.A.はSadiaブランドの認知度を活用し、湾岸スーパーマーケットへのハラール認証冷凍鶏肉輸出を倍増させています。Tanmiah Food Companyは付加価値マリネ品に多角化し、サウジアラビアの味覚に合わせたスパイスラブラインを発売し、現代的な流通チャネル全体で追加的な棚スペースを獲得しました。

Emirates Modern Poultry(Al Rawdah)などの地元の老舗企業は抗生物質フリープログラムに注力し、中東食用肉市場内のウェルネス志向の消費者ニッチを取り込んでいます。Sunbulah Groupは冷凍レディミール品揃えを強化し、Z世代の料理人のエンゲージメントを高めるQRコードレシピを統合しています。Thomas Foods Internationalなどの国際参入企業は高級ステーキハウスとの供給契約を交渉し、グラスフェッドチルド牛肉を高級代替品として位置づけています。競争力学は飼料統合効率とブランド固有のハラール信頼性にますます軸足を移しています。物流プロバイダーとの戦略的提携により迅速なスループットが実現し、腐敗リスクを軽減して粗利益率を維持しています。

持続可能性の実績がトップ層を差別化しています。Radwa Food Productionは処理ラインの電力需要の30%を賄う屋上太陽光パネルを導入し、国家の炭素削減目標との整合性を示しています。一方、Americana Groupは将来の需要変化に備えて植物性タンパク質ハイブリッドナゲットの研究開発に資金を投入しています。これらの動きは、中東食用肉市場においてイノベーションと垂直統合の深さが競争力の持続を左右する市場環境を浮き彫りにしています。

中東食用肉産業のリーダー企業

Al Ain Farms

BRF S.A.

Siniora Food Industries Company

Tanmiah Food Company

The Savola Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BRFはサウジアラビアで初のチルド鶏肉製品ラインを発売しました。同社のサウジアラビアにおける事業拡大には、ダンマームでの生産工場の運営と、より幅広い食肉製品を処理するためのジェッダでの第2施設の建設が含まれます。

- 2025年3月:Al Ain Farmsはアラブ首長国連邦における生鮮鶏肉と卵の安定供給を維持するために鶏肉事業を拡大しました。同社は保存料を使用せずに製品の賞味期限を延長するため、鶏肉部位に改良雰囲気包装(MAP)を導入しました。

- 2025年1月:Siniora Foodsはジェッダに新たな製造施設を建設することでサウジアラビア市場でのプレゼンスを拡大しました。この施設はSinioraのコールドカットと冷凍食品の生産能力を強化することを目的としています。

- 2024年12月:Almaraiは2026年までに鶏肉生産能力を50〜70%拡大するために18億USDを割り当てました。この拡大により、新農場の建設と既存施設のアップグレードを通じて、年間処理能力を2億5,000万羽から4億5,000万羽に増加させ、増大する需要に対応します。

中東食用肉市場レポートの範囲

食用肉とは、牛肉、鶏肉などの安全で人間の消費を目的として調製された動物の肉、および一部の文脈では特定の臓器(内臓)として定義されます。中東食用肉市場は、タイプ別(牛肉、羊肉、鶏肉、その他の肉)、形態別(缶詰、生鮮・チルド、冷凍、加工品)、流通チャネル別(HoReCaおよび小売)、地域別(バーレーン、クウェート、オマーン、カタール、サウジアラビア、UAE、その他の中東)に区分されています。市場予測は金額(USD)および数量(トン)で提供されています。

| 牛肉 | |

| 羊肉 | ヤギ |

| 羊 | |

| 鶏肉 | チキン |

| その他の鶏肉 | |

| その他の肉 |

| 缶詰 | |

| 生鮮・チルド | |

| 冷凍 | |

| 加工品 | ナゲット |

| ソーセージ | |

| ミートボール | |

| デリミート | |

| マリネ・テンダー | |

| その他の加工肉 |

| HoReCa | ホテル |

| レストラン | |

| ケータリング | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

| バーレーン |

| クウェート |

| オマーン |

| カタール |

| サウジアラビア |

| アラブ首長国連邦 |

| その他の中東 |

| タイプ別 | 牛肉 | |

| 羊肉 | ヤギ | |

| 羊 | ||

| 鶏肉 | チキン | |

| その他の鶏肉 | ||

| その他の肉 | ||

| 形態別 | 缶詰 | |

| 生鮮・チルド | ||

| 冷凍 | ||

| 加工品 | ナゲット | |

| ソーセージ | ||

| ミートボール | ||

| デリミート | ||

| マリネ・テンダー | ||

| その他の加工肉 | ||

| 流通チャネル別 | HoReCa | ホテル |

| レストラン | ||

| ケータリング | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | バーレーン | |

| クウェート | ||

| オマーン | ||

| カタール | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

市場の定義

- 食肉 - 食肉とは、食用に供される動物の肉またはその他の可食部位として定義されます。食肉産業の最終用途は人間の消費のみで構成されています。食肉は一般的に家庭での調理・消費のために小売店で購入されます。対象市場においては、未調理の食肉のみが考慮されています。これは「加工品」形態のもとでカバーされているさまざまな形態で加工される場合があります。食肉のその他の購入は、フードサービス施設(レストラン、ホテル、ケータリングなど)での食肉消費を通じて行われます。

- その他の肉 - その他の肉セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはそれほど一般的に消費される肉の種類ではありませんが、世界の特定の地域では存在感を持っています。赤身肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの肉の種類を別途考慮しています。

- 鶏肉 - 鶏肉は白身肉とも呼ばれ、人間の消費のために商業的または家庭的に飼育された鳥から得られます。これにはチキン、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は生の状態では赤色、調理すると濃い色になるのが一般的です。牛肉、ラム、豚肉、ヤギ、仔牛肉、羊肉など、哺乳類から得られるすべての肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、食感と色、光沢、脂肪の質に関連しています。A5は和牛が獲得できる最高の評価です。 |

| と畜場 | と畜場の別名であり、人間の消費を目的とした動物のと畜に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病であり、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファウイルス科に属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、および地中海で世界的に知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガスビーフ」の品質マークを受けるには、米国アンガス協会からの認定が必要です。 |

| ベーコン | 豚の背中または脇腹から得られる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャ | 肉から作られたイタリアの燻製ソーセージで、通常は大型で豚肉、牛肉、または仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会 |

| ブリスケット | 牛肉または仔牛の胸部または下胸部から切り取られた肉の部位です。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に繁殖・飼育されたチキン(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物と豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査庁 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉の部位であるチャックプライマルの一部である牛肉のカットを指します。 |

| コーンドビーフ | 塩水で漬けて茹でた牛ブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省の経済調査サービス |

| 雌羊 | 成体の雌の羊です。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取られた肉のカットです。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取られた牛肉ステーキのカットです。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | 動物の餌を指します。 |

| 前すね | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査サービス |

| FSSAI | インド食品安全基準局 |

| 砂嚢 | 鳥の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉です。穀物肥育牛には、より早く太らせるために抗生物質や成長ホルモンが投与される場合もあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の肉です。 |

| 神戸ビーフ | 日本の兵庫県の黒毛和種の牛から得られる和牛です。神戸ビーフとして分類されるためには、牛が兵庫県神戸市内で生まれ、育てられ、と畜されていなければなりません。 |

| レバーヴルスト | 牛肉または豚肉のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 少なくとも15%の豚脂の小さな立方体を含む、細かく刻んだまたは挽いた加熱処理豚肉から作られた大型のイタリアンソーセージまたはランチョンミートです。 |

| パストラミ | 通常は薄切りで提供される、高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られたアメリカのスパイシーサラミの一種です。 |

| プレート | 肋骨カットのすぐ下の牛の腹部から取られた前四半部のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾病で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | マイコプロテインを原料として調製された肉代替製品で、菌類培養物を乾燥させ、バインダーとして機能する卵白またはジャガイモタンパク質と混合し、食感を調整してさまざまな形状にプレスしたものです。 |

| 調理済み食品(RTC) | すべての材料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 即食食品(RTE) | 事前に調製または調理された食品製品で、食べる前にさらなる調理や準備が不要なものを指します。 |

| レトルト包装 | 食品を非同期的に包装するプロセスで、食品をパウチまたは金属缶に充填し、密封した後、極めて高温に加熱して製品を商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後脚から取られた牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割から得られる牛肉のカットを指します。 |

| サラミ | 発酵・乾燥させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉から作られた食肉製品で、生、燻製、または漬け込んだものがあり、通常はケーシングに詰められます。 |

| ホタテ | 二枚貝の軟体動物で、二つの部分からなる肋骨状の殻を持つ食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを可能にします。 |

| サーロイン | 牛の背中の下部と側面から取られた牛肉のカットです。 |

| すり身 | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体から成る牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的に沿岸の人工池で養殖される熱帯のエビです。 |

| 和牛 | 高度な霜降りで珍重される黒または赤の日本牛の4つの系統のいずれかから得られる牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。