中東・アフリカのプロテインバー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

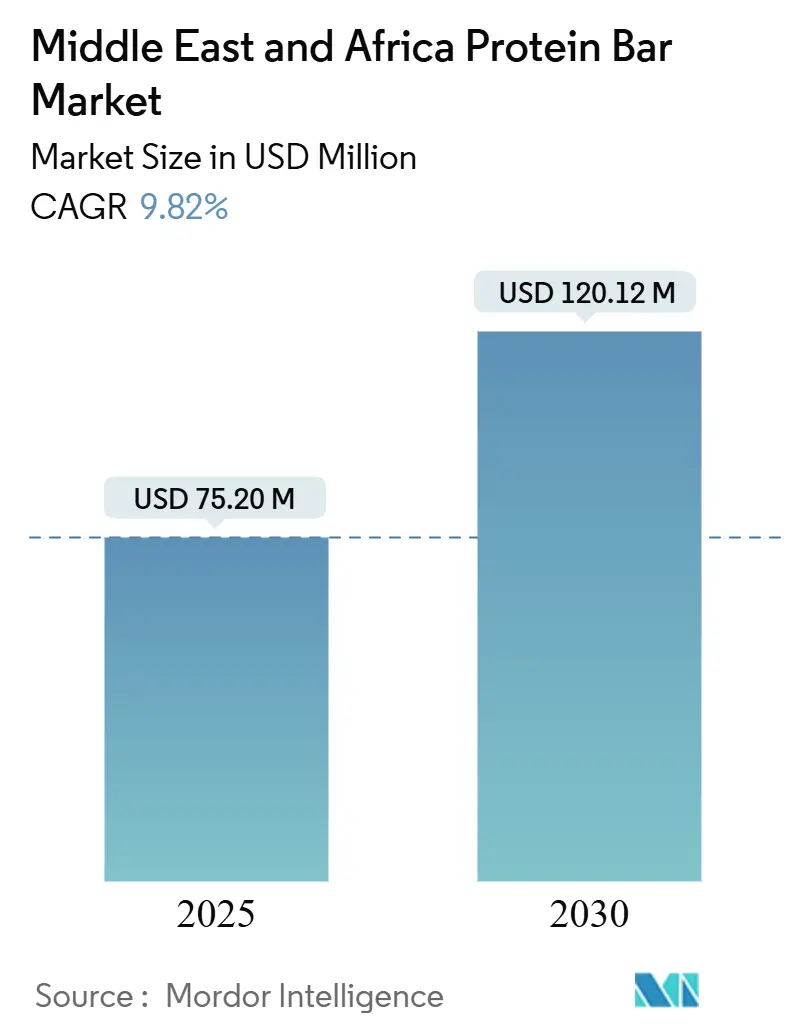

| 市場規模 (2025) | 75.20 百万米ドル |

| 市場規模 (2030) | 120.12 百万米ドル |

| 成長率 (2025 - 2030) | 9.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカのプロテインバー市場分析

中東・アフリカのプロテインバー市場規模は2025年にUSD 7,520万と推定され、2030年までにUSD 1億2,012万に達すると予測されており、堅調な9.82%のCAGRを記録しています。現在の成長の波は、可処分所得の増加、急速な都市化、そして肥満対策に向けた政府の積極的な取り組みによって形成されており、これらすべてが携帯型プロテインスナックの消費者基盤を拡大しています。投資の勢いは、プロテインバーを機能性食品として分類する規制の枠組みによってさらに加速されており、輸入承認が簡素化され、サウジアラビア食品医薬品庁の衛生・表示基準のもとで迅速な製品上市が可能となっています。地域のメーカーは、デーツやピスタチオなどの地元食材を取り入れながら西洋風のフレーバーフォーマットを活用し、在留外国人と現地消費者の双方に響く魅力的な価値提案を生み出しています。多国籍製菓大手によるコンソリデーションがカテゴリーに強力なマーケティング力を加える一方、中規模の地元ブランドはクリーンラベルの訴求、ハラール認証、植物性を前面に出したレシピによって差別化の余地を見出しています。特に湾岸協力会議(GCC)におけるEコマース普及率の向上がカテゴリーの視認性を高め、ライフスタイル志向のミレニアル世代をターゲットとする新規ブランドにとって低コストの参入経路を提供しています。

主要レポートのポイント

- プロテインタイプ別では、動物性プロテインが2024年の中東・アフリカのプロテインバー市場シェアの64.23%を占め、植物性プロテインは2030年にかけて11.22%のCAGRで拡大すると予測されています。

- フレーバータイプ別では、チョコレートベースのバリアントが2024年に46.76%の収益シェアでリードしており、フルーツベースのバーは2030年にかけて10.88%のCAGRで成長すると予測されています。

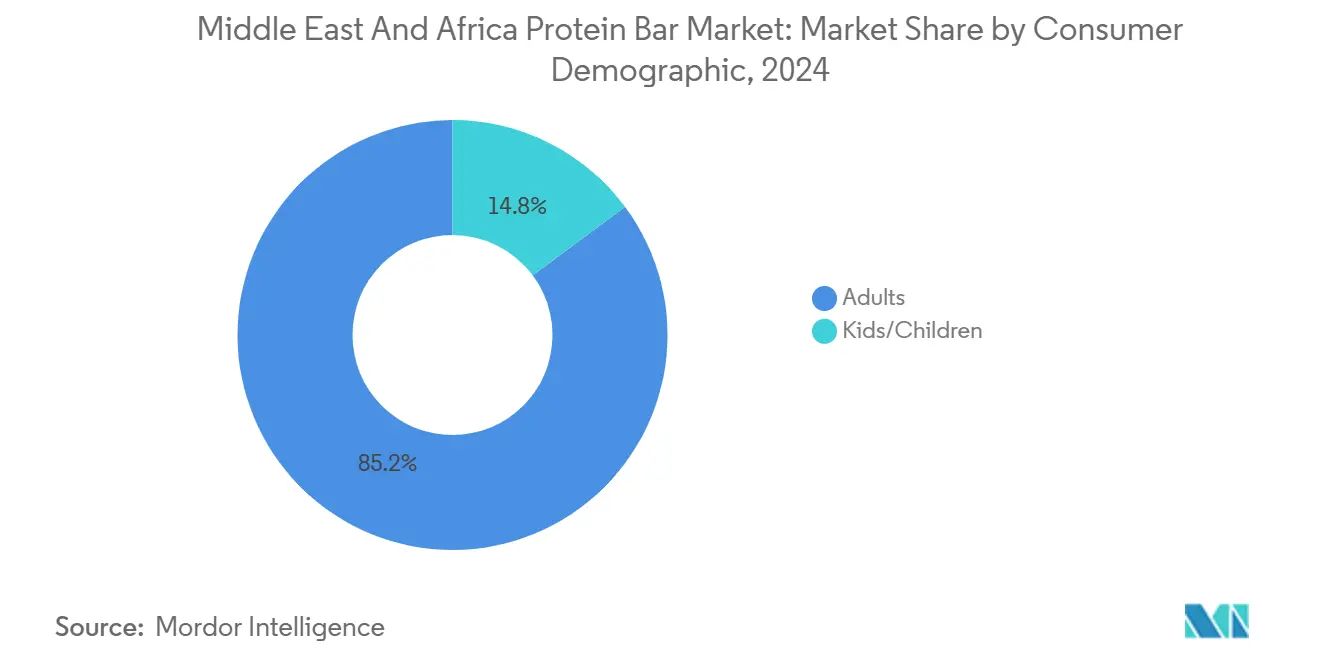

- 消費者層別では、成人が2024年の売上の85.17%を占め、子供向け製品は2030年にかけて11.64%のCAGRで拡大しています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2024年の中東・アフリカのプロテインバー市場の65.41%のシェアを獲得し、オンライン小売は2030年にかけて11.37%のCAGRを記録しています。

- 国別では、サウジアラビアが2024年の収益の29.85%を占め、アラブ首長国連邦は2030年にかけて10.33%のCAGRで最速の成長が見込まれています。

中東・アフリカのプロテインバー市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGR予測への(概算)インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| スポーツ・フィットネス文化の成長 | +2.1% | GCC中核地域、北アフリカへの波及 | 中期(2〜4年) |

| 健康・ウェルネス意識の高まり | +2.8% | 地域全体、特にアラブ首長国連邦とサウジアラビアで顕著 | 長期(4年以上) |

| 政府主導の肥満削減プログラム | +1.9% | サウジアラビア、アラブ首長国連邦、エジプトが主要対象 | 中期(2〜4年) |

| 製品イノベーションとフレーバーの多様性 | +1.7% | GCCにおけるプレミアムポジショニングを伴う地域全体 | 短期(2年以内) |

| クリーンラベルと機能性訴求の消費者優先度 | +1.4% | アラブ首長国連邦、サウジアラビア、中東・アフリカ全域の都市部 | 長期(4年以上) |

| 西洋および在留外国人トレンドの影響 | +1.2% | GCC市場、在留外国人コミュニティ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スポーツ・フィットネス文化の成長

健康意識の高まりと身体活動レベルの向上がプロテイン消費パターンを変革しており、政府の取り組みはアスリートコミュニティを超えてウェルネスプログラムを実施しています。サウジアラビアのビジョン2030は身体活動を促進しており、一般統計庁(GASTAT)のデータによると、2024年には18歳以上の個人の58.5%が週150分以上の身体活動を行い、5〜17歳の子供と青少年の18.7%が1日60分の活動要件を満たしています [1]出典:一般統計庁(GASTAT)、「一般統計庁、2024年のサウジアラビアにおける身体活動統計を発表」、mos.gov.sa。アラブ首長国連邦の国家幸福・ウェルビーイングプログラムは、生活の質の指標にフィットネス指標を組み込み、アクティブなライフスタイルへの移行を支援しています。この政府の支援により、アクティブなライフスタイルの要件を満たすプロテインバーを含む、利便性の高いプロテインソリューションへの需要が増加しています。ブティックジムや女性向けセンターを含むフィットネス施設の成長、および都市部における企業向けウェルネスプログラムは、プレミアム栄養製品の機会を創出しています。スポーツ栄養を日常のウェルネスルーティンに取り入れることにより、プロテインバーの消費はアスリートを超えて健康意識の高い消費者へと拡大しています。BareballsやQuest Nutritionなどの企業は、この幅広い消費者基盤向けの製品開発で対応しています。フィットネス文化の成長、政府の政策、インフラの改善の組み合わせが、中東・アフリカ市場におけるプロテインバー需要を引き続き拡大させています。

健康・ウェルネス意識の高まり

肥満率の上昇と健康意識の高まりが、中東・アフリカ全域の消費者行動に大きな変化をもたらしています。この地域は肥満危機に直面しており、糖尿病の有病率の増加が効果的な食事管理の重要なニーズを強調しています。医学的必要性と消費者教育の向上との組み合わせが、一般的な経済変動の影響を受けない持続可能な市場成長を促進しています。プロテインを豊富に含むスナックは、医療提供者や栄養士からの臨床的な支持を獲得しており、プロテインバーを健康促進製品として認識させる効果を高めています。これらの推薦はプロテインバーのプレミアムポジショニングを支え、市場が認識から積極的な栄養意思決定へとシフトしていることと一致しています。一部の中東諸国における深刻な肥満率は、より健康的な食習慣を促進するうえでのプロテインバーの重要性をさらに浮き彫りにしています。Bareballsなどの企業はこのトレンドを活用し、健康意識の高い消費者にアピールする便利で栄養豊富なプロテインバーを提供しています。その結果、健康とウェルネスへの注目の高まりがMEAプロテインバー市場の構造的拡大を推進し、食事関連疾患への対応と公衆衛生の成果改善のための重要なソリューションとして位置づけられています。

政府主導の肥満削減プログラム

政府の健康イニシアティブを通じた規制上の支援は、プロテインバーを含む機能性栄養製品に機会をもたらす一方で、伝統的な菓子類に対しては制限を設けています。サウジアラビアのビジョン2030には、より良い栄養選択を通じた肥満削減に焦点を当てた健康変革プログラムが含まれています。2024年9月、保健予防省(MoHAP)はNovo Nordisk Pharma Gulf社と協力し、肥満管理・体重コントロールのための国家科学ガイドを導入しました。これは非感染性疾患の予防・管理のための国家戦略の一部を構成しています [2]出典:保健予防省(MoHAP)、「保健予防省:肥満との闘いは戦略的な健康優先事項であり、高度に熟練した国家チームが監督している」、mohap.gov.ae。規制の枠組みは、砂糖税や義務的なカロリー表示など、伝統的なスナック消費を制限する政策を実施しています。これらの規制は、栄養価の高い代替品を提供するプロテインバーメーカーに利益をもたらし、競争優位性を創出しています。Optimum Nutritionなどの企業が実証しているように、政府の健康目標は製品イノベーションとプレミアムポジショニングを支援しており、MEA消費者に向けた臨床的妥当性と健康効果に焦点を当てています。公衆衛生政策とビジネス戦略の組み合わせが、MEA地域の都市部および半都市部全体でスナックの嗜好を変革し、プロテインバーの採用を増加させています。

西洋および在留外国人トレンドの影響

西洋および在留外国人のトレンドは、特に在留外国人人口が多い都市部において、中東・アフリカの消費者の嗜好を大きく形成しています。例えば、クウェートでは、民事情報公共局によると、クウェート非国籍居住者が総人口の68.3%を占めており、相当数の在留外国人の存在が浮き彫りになっています [3]出典:インド最前線協会、「クウェートの人口の68.6%(約500万人)が在留外国人」、iflkuwait.com。この層は、栄養の好みと消費習慣を持ち込むことで、プロテインバーを含む西洋スタイルの健康・フィットネス製品への需要を牽引しています。これらの消費者は通常、アクティブなライフスタイルとウェルネス重視の食事に合致した、便利でプロテイン豊富なスナックを求めており、現地市場の成長を促進しています。Clif、Optimum Nutrition、Quest Nutrition、Bareballsなどの西洋ブランドは、在留外国人と健康意識の高い現地消費者の双方にアピールする親しみやすい高品質のプロテインバーを提供することで、このトレンドを効果的に活用しています。在留外国人の影響は市場の多様化を促進し、より幅広いフレーバー、処方、およびプレミアムポジショニングの導入を奨励しています。さらに、これらのトレンドは小売のイノベーションを推進し、近代的な食料雑貨店、専門健康食品店、およびオンラインチャネルでの拡大を支援しており、多様な嗜好に対応する強固な流通ネットワークを構築しています。このクロスカルチャーな栄養の採用は、日常の消費者行動に徐々に統合されつつあり、MEA地域全体でプロテインバーをニッチなアスレチックサプリメントからメインストリームのウェルネス定番製品へと変革しています。

阻害要因のインパクト分析*

| 阻害要因 | CAGR予測への(概算)インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 伝統的なスナックに対するプレミアム価格 | -1.8% | 価格感応性の高い市場:エジプト、モロッコ、ナイジェリア、農村部 | 短期(2年以内) |

| 未発達地域における製品認知度の低さ | -1.3% | 中東・アフリカ全域の農村部、二次都市、サブサハラアフリカ | 中期(2〜4年) |

| 規制および輸入・表示の障壁 | -1.1% | 国境を越えた貿易回廊、進化する枠組みを持つ新興市場 | 中期(2〜4年) |

| 短い賞味期限と保管上の課題 | -0.9% | 高温気候地域、コールドチェーンインフラが限られた地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

伝統的なスナックに対するプレミアム価格

新興市場における価格感応性は、中東・アフリカの多くの消費者が限られた家計予算の管理において機能性栄養よりも必需品を優先するため、プロテインバーの普及を大きく制限しています。これは、購買決定が即時の手頃さと密接に結びついているエジプトやモロッコのような価格変動の大きい経済において特に顕著です。プロテインバーと、ビスケット、地元の菓子、揚げ物ストリートフードなどの伝統的なスナックとの間の大きなコスト差がこの制限を強化しており、プロテインバーを日常の定番品ではなく、任意の「おやつ」として認識させています。経済的な不安定さはリスク回避をさらに増幅させ、消費者は満腹感、プロテイン含有量、知覚される健康効果などの機能的な便益を、より安価で馴染みのある代替品の短期的な魅力と慎重に比較検討しています。この動態は、入門サイズのSKUや混合プロモーションバンドルを含む戦略的な価格設定戦略と、プレミアムポジショニングを具体的な栄養効果に結びつける明確な価値コミュニケーションの重要性を示しています。成功したブランドは、単純な棚価格比較から「プロテイン1グラムあたりの価値」アプローチへと移行しています。この戦略は、プロテイン収量ベースでは、プロテインバーが複数の低価格スナックを上回るパフォーマンスを発揮しつつ、体重管理やフィットネス目標を支援できることを示しています。現地流通のMyProteinバーなど、この地域の国際的なプレーヤーは、高いプロテイン含有量とターゲットを絞った機能性を強調することでより高い単価を正当化するため、このナラティブを強調することが多いです。ただし、このアプローチはマスマーケット消費者を疎外しないよう慎重にバランスを保つ必要があります。プロテイン密度と長時間の満腹感を予算意識の高い家計の意思決定に結びつけるローカライズされたメッセージングが不可欠です。長期的には、プロテイン1グラムあたりの価値と関連する健康効果についての一貫した消費者教育が、価格抵抗を徐々に低下させる可能性があります。しかし、それまでの間、伝統的なスナックに対するプロテインバーのプレミアム価格は、中東・アフリカのプロテインバー市場におけるカテゴリー浸透の構造的な障壁であり続けるでしょう。

未発達地域における製品認知度の低さ

中東・アフリカ全域の未発達地域における製品認知度の低さが、プロテインバー市場の拡大を引き続き妨げています。プロテインの栄養効果(満腹感、筋肉維持、全体的な健康への役割を含む)に関する消費者教育の不足が、二次都市や農村部において伝統的な主食が購買決定を支配する原因となっています。これらの地域では、都市部でのプロテインバー採用の重要な推進力であるスポーツ栄養文化や現代的な健康トレンドへの接触が乏しいことが多いです。プロテインバーを不慣れで不要な製品として認識させるこの傾向は、スーパーマーケット、薬局、専門健康食品店が少ない地域において物理的なアクセス障壁を生み出す脆弱な流通インフラによってさらに深刻化しています。その結果、関心のある消費者でさえプロテインバーの試用や再購入に課題を抱えています。結果として、現代的なプロテイン栄養は、アラブ首長国連邦、サウジアラビア、南アフリカなどの都市化された市場に集中したままであり、健康上の懸念の高まりにもかかわらず、地理的に広大な地域が未開拓のままとなっています。この問題に対処するには、医療提供者やフィットネスプロフェッショナルに実践的なプロテイン知識を提供するターゲットを絞った教育イニシアティブが必要であり、プロテインバーを機能的で正当な選択肢として再構築するための彼らの信頼される地位を活用する必要があります。学校栄養キャンペーンや非感染性疾患(NCD)戦略など、政府の健康・栄養プログラムにプロテイン教育を統合することは、公衆衛生目標と市場開発を一致させるコスト効率の高い方法を提供します。ブランドは地域のステークホルダーと協力して認知・サンプリングプログラムを試験的に実施し、強化されたプロテイン機能と馴染みのある菓子ブランドを結びつけることができます。長期的には、教育、流通の改善、およびコミュニティベースのアドボカシーの組み合わせが、製品認知度の低さを克服し市場成長を推進するために不可欠となるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロテインタイプ別:動物性優位の中で植物性代替が加速

2024年、動物性プロテイン処方が中東・アフリカのプロテインバー市場シェアの64.23%を占め、支配的な地位を保持しています。この優位性は主に、筋肉増強と回復に不可欠な完全アミノ酸プロフィールで知られるホエイプロテインとカゼインプロテインへの消費者需要によって牽引されています。しかし、植物性プロテインの代替品は、2030年にかけて11.22%のCAGRが予測されており、著しい成長を遂げています。この成長は、乳糖不耐症やビーガニズムなどの持続可能性と食事制限に対する意識の高まりによって促進されており、消費者基盤を拡大しています。プロテインタイプのセグメンテーションは、ハイブリッドプロテインバーにおける戦略的機会を示しています。これらの製品は動物性プロテインと植物性プロテインを組み合わせることで、環境への懸念に対処しながら栄養の完全性を提供し、より良識的な市場にアピールしています。

特に高水分押出加工における植物性プロテイン技術の進歩により、食感とフレーバーに関する従来の課題が解決され、MEA市場における消費者の受容が大幅に向上しています。特にヒヨコマメとエンドウ豆のプロテイン分離物は、豆類に対する地域的な食事の好みと一致しており、プロテイン密度と市場訴求力を高めています。さらに、地域の規制機関は新規原料や機能性食品の承認を合理化することで植物性プロテインのイノベーションを促進しており、製品開発の機会を創出しています。MyProteinなどのブランドはこれらの進歩を活用して、MEA地域の健康意識の高い消費者向けに調整された植物性バーを投入しており、進化するプロテインバー市場における伝統、イノベーション、持続可能性の交差点を効果的に活用しています。

フレーバータイプ別:フルーツのイノベーションがチョコレートの優位性に挑戦

2024年、チョコレートベースの処方が市場を支配し、46.76%の大きなシェアを獲得しています。この優位性は、フレーバーとしてのチョコレートの普遍的な人気と耽溺との強い関連性によって促進される幅広い消費者の訴求力に起因しています。さらに、チョコレートベースの製品は機能性栄養ソリューションとして自らを位置づけることに成功しており、味と栄養効果のバランスを求める健康意識の高い消費者にアピールしています。一方、フルーツベースの代替品は最も急成長しているセグメントとして台頭しており、10.88%という印象的なCAGRを記録しています。この成長は、自然で健全な製品と認識されるものへの消費者の嗜好のシフトを反映しています。フルーツフレーバーの採用は、クリーンラベル原料への需要と一致するだけでなく、ビタミン強化の機会を提供し、基本的なプロテイン提供を超えた効果を提供することでブランドが差別化できるようにしています。さらに、フレーバーのセグメンテーション状況は、地域の味の好みを統合する大きな可能性を示しています。例えば、デーツ、イチジク、ザクロなどのフレーバーが中東の消費者の間で強い支持を得ており、特定の文化的・地域的需要に合わせてオファリングを調整することの重要性を示しています。

ナッツおよびシードベースのフレーバーは市場での地位を維持しており、土着原料の採用を通じた差別化の道を提供しています。ピスタチオ、アーモンド、ゴマなどの処方は、地域の農業の強みと一致しているだけでなく、進化する消費者の嗜好にも応えています。サボリーとハーブのフレーバーはニッチを切り開いており、伝統的な甘いカテゴリーを超えて市場の地平を広げています。これは特に、プロフェッショナルなダイニング体験を高める洗練されたプロフィールをますます求める成人消費者に当てはまります。高度なフレーバーマスキング技術が植物性プロテインの苦みという長年の課題に取り組んでいます。このイノベーションは、より幅広いフレーバーの探求への道を開き、多様な人口統計学的スペクトルに対応する市場セグメンテーション戦略を強化しています。

消費者層別:成人優位の中で若年層の採用が加速

2024年、中東・アフリカの成人消費者はプロテインバー市場の85.17%の支配的なシェアを保持しており、強い購買力と健康とウェルネスへの関心の高まりによって促進されています。主にプロフェッショナルとフィットネス愛好家で構成されるこのセグメントは、プレミアムプロテイン製品への明確な嗜好を示しています。彼らの購買行動は、プロテイン栄養を包括的なライフスタイル改善イニシアティブに統合する職場ウェルネスプログラムおよびフィットネス施設との戦略的協力によってさらに影響を受けています。この人口層の安定性は持続的な市場成長のための堅固な基盤を提供し、製品イノベーションの機会を促進します。同時に、子供向けセグメントは著しい成長を遂げており、2030年にかけて11.64%のCAGRが予測されています。この成長は、ターゲットを絞った教育キャンペーンと、子供の味覚の好みに合わせて再処方されたプロテインバーの開発によって推進されており、栄養製品を若年消費者にとってより魅力的なものにしています。

小児栄養への関心の高まりは、成長と発達を支援するうえでのプロテインの重要な役割を示しており、この観点は医療専門家の推薦によって強化されています。このトレンドは子供向けセグメントの拡大を促進し、ブランドが差別化されたライフステージマーケティング戦略を実施する機会を創出しています。成人と子供の消費者双方のニーズに対応し、ファミリー志向のマーケティングアプローチを活用することで、企業は家計の購買パターンを活用して市場浸透を最大化できます。例えば、Clif Barはこの戦略を効果的に採用しており、多様な年齢層に対応した特化型プロテインバーソリューションを提供し、MEA地域全体で進化する栄養需要を満たしています。この戦略的な人口統計学的セグメンテーションは、個々の消費者セグメント内での成長を加速させるだけでなく、統合されたファミリーの健康・ウェルネスイニシアティブを通じた相乗的な市場拡大を促進します。

流通チャネル別:デジタルディスラプションが伝統的な小売の進化を加速

2024年、スーパーマーケット/ハイパーマーケットは65.41%という支配的な市場シェアを維持しており、消費者の好む購買先としての確固たる地位を示しています。この優位性は、確立された消費者の購買行動と、健康・ウェルネスセクション内でのプロテイン栄養を優先する小売主導のカテゴリーマネジメント戦略に起因しています。一方、オンライン小売チャネルは急速な成長を遂げており、堅調な11.37%のCAGRで最も急成長している流通セグメントとして台頭しています。この成長軌道は、MEA市場全体でのEコマースインフラへの多大な投資とデジタル決済システムの採用拡大によって推進されています。流通チャネルの継続的な進化は、企業がオムニチャネル戦略を採用するための有利な機会を提供しており、多様な消費者需要に応えるため、物理的な小売体験とデジタルプラットフォームの利便性とアクセシビリティを効果的に統合しています。

専門店とコンビニエンスチャネルは、市場開発を推進するうえで補完的でありながら重要な役割を果たしています。専門小売業者は、専門家によるコンサルテーションと詳細な製品教育を提供することで差別化を図り、情報に基づいた購買決定を求める消費者に対応しています。一方、コンビニエンスストアは衝動買いの行動を活用し、現代の消費者のスピーディでオンザゴーな消費パターンに合わせてオファリングを調整しています。さらに、サブスクリプションベースの配送モデルの統合が顧客エンゲージメント戦略を変革しています。これらのモデルは、長期的な関係を構築することで顧客維持率を高めるだけでなく、企業にとって予測可能な収益源を生み出します。自動補充システムを活用することで、企業は顧客獲得コストを削減しながら一貫した製品供給を確保できます。さらに、クリック&コレクトサービスやモバイル決済ソリューションの実装など、伝統的な小売チャネル全体でのデジタルトランスフォーメーションイニシアティブが小売の風景を再形成しています。これらの進歩は伝統的なチャネルとデジタルチャネルの境界を曖昧にし、企業が市場リーチを拡大し、より幅広い消費者セグメントに対応できるようにしています。

地理的分析

2024年に29.85%の市場シェアを持つサウジアラビアの支配的な地位は、同王国の強固な消費支出力とビジョン2030のもとでの包括的な健康変革イニシアティブを示しています。これらのイニシアティブは、人口全体の肥満削減と栄養改善に焦点を当てています。サウジアラビア食品医薬品庁が主導する規制の枠組みは、食品衛生、輸入管理、製品分類に関するガイドラインを通じて機能性食品のイノベーションを促進し、国際ブランドの参入と地元製造業の成長に有利な条件を整えています。2024年、Agthia Groupがサウジアラビアでプロテイン製造施設を立ち上げたことは、地元生産能力とサプライチェーンの最適化に対する企業の信頼の高まりを示しています。さらに、同王国の若い人口構成とフィットネス施設普及率の上昇が持続的な需要を牽引し、プロテイン栄養製品のプレミアムポジショニング戦略を支援しています。

アラブ首長国連邦は最も急成長している市場であり、2030年にかけて10.33%のCAGRが予測されています。この成長は、コスモポリタンな在留外国人人口と、ウェルネス指標をより広い生活の質プログラムに統合する政府イニシアティブによって推進されています。ドバイ市の健康サプリメントガイドラインは、消費者の安全を確保しながら機能性食品製品に明確な規制経路を提供し、市場の信頼を強化しています。アラブ首長国連邦の高度なEコマースインフラと高いデジタル決済採用率が、オンライン小売チャネルの発展を可能にしています。地元スタートアップは、地域の水分補給と栄養ニーズに対応する機能性飲料の立ち上げに成功しています。規制支援、インフラの進歩、消費者の洗練度の組み合わせが、アラブ首長国連邦を国際的なプロテイン栄養ブランドにとっての戦略的参入拠点として位置づけています。

エジプト、ナイジェリア、モロッコ、トルコはそれぞれ独自の規制環境と消費者の嗜好を持ち、多様な市場開発の機会を提供しており、カスタマイズされた参入戦略が必要です。エジプトの高い肥満有病率は食事介入ソリューションへの緊急ニーズを生み出す一方、大規模な人口は適切にポジショニングされた製品に対して大きなスケールの機会を提供しています。ナイジェリアの人口動態トレンドと都市化は、現在のインフラ課題と価格感応性にもかかわらず、長期的な可能性を示しています。モロッコはプレミアムスナックインフラへの投資から恩恵を受けており、地元市場の信頼と生産能力の成長を反映しています。トルコの戦略的な地理的位置と確立された食品加工産業は、より広い中東・アフリカ市場拡大戦略を支援する地域流通ハブの開発に向けた機会を提供しています。

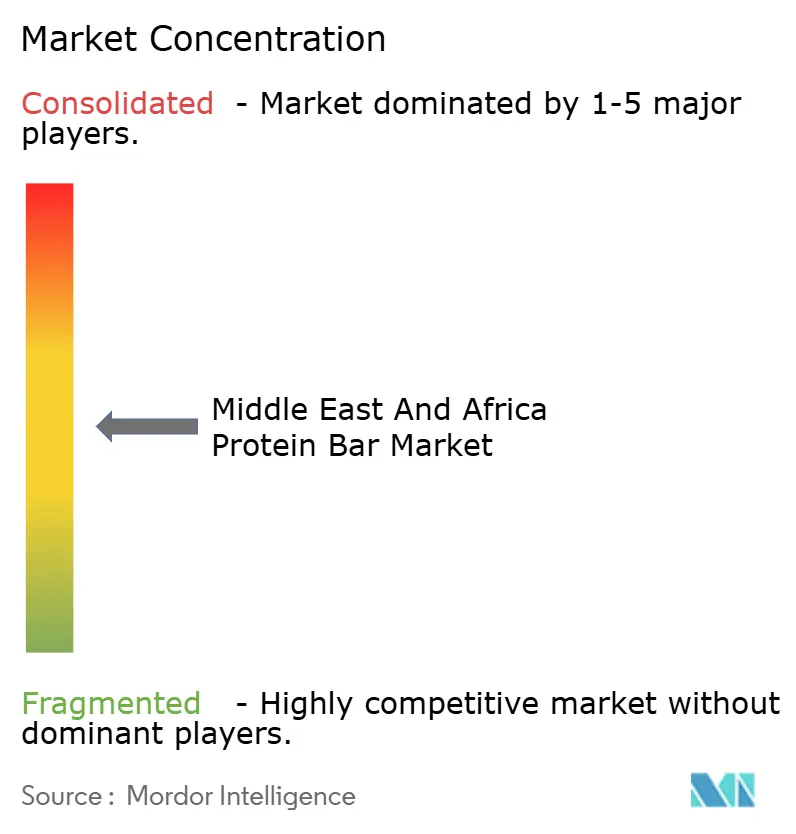

競合状況

中東・アフリカ(MEA)のプロテインバー市場は中程度のフラグメンテーションが特徴であり、多様な消費者の嗜好を満たすために国内外のプレーヤーが競合しています。湾岸諸国はプレミアム栄養製品を好む傾向があり、アフリカ市場の広い部分は手頃な価格の機能性スナックを優先しています。この需要の変化は、革新的な企業が特に独自の原料プロフィールを活用した差別化されたオファリングを投入するための機会を創出しています。例えば、ALOHAのような高品質の植物性プロテインを取り入れたブランドや、Glanbia Nutritionalsの乳製品由来のホエイを活用したブランドは、味とパフォーマンスの両方の要件に対応できます。現地の食事ニーズと嗜好に合わせて処方を調整する新興プレーヤーはニッチセグメントを効果的に獲得できることを示しており、フラグメンテーションがイノベーションを促進する方法を実証しています。

一方、確立されたブランドは戦略的イニシアティブを通じて積極的に市場プレゼンスを強化しています。MarsのKIND Protein BarsやQuest Nutritionなどの企業は、地域全体で高まる需要に応えるため、流通ネットワークを拡大し生産能力を強化しています。これらの取り組みはサプライチェーンを合理化し、消費者の浸透が急速に拡大している現代小売とEコマースチャネルの双方で一貫した製品供給を確保します。業務を拡大することで、主要プレーヤーは価格競争において競争優位性を獲得し、同様のインフラなしに競合することを中小競合他社にとって困難にしています。このコンソリデーションのトレンドは、確立された企業が市場ポジションを強化しながら、カテゴリー全体の成長を促進する方法を示しています。

MEAプロテインバー市場における競合の動態は、フラグメンテーションとコンソリデーションのバランスによって形成されています。中程度のフラグメンテーションにより、新規参入者がイノベーションを推進できます。特に、Beneo機能性食物繊維やArla Foods Ingredientsのホエイペプチドなどの成分ブランドによるサポートがある場合、栄養価が向上します。同時に、主要プレーヤーによるコンソリデーションが市場を安定させ、消費者にとって一貫した品質と信頼のベンチマークを創出しています。成功した参入者は、クリーンラベル処方や植物性プロテインなどの新興の健康トレンドに合わせて製品開発を調整しながら、より大きな競合他社の流通強みからのインサイトを活用しています。イノベーションと戦略的拡大が共に、この市場における競争と成長を定義しています。

中東・アフリカのプロテインバー産業リーダー

Simply Good Foods Company

Mondelēz International, Inc.

Vitamin Well Group

Kellanova

Mars, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:MaxiNutritionは、耽溺と目的を融合させたピスタチオワッフルプロテインバーを発売しました。ドバイのチョコレートトレンドからインスピレーションを得て、同社はフィットネス目標に沿いながら味を妥協しないバーを開発しました。各バーには筋肉の成長と回復をサポートする15gのプレミアムプロテインが含まれています。人工着色料や人工フレーバーを使用せず、クリーンで信頼できる原料を重視した製品です。ワークアウト前後のいずれでも、または日中のスマートなスナックとしても、このバーは消費者のルーティンにシームレスに適合します。

- 2024年4月:栄養価の高いスナック市場のグローバルリーダーであるFULFIL Chocolate Protein Barsが南アフリカで発売され、全国のSparストアとClicksの店舗で販売されるようになりました。同バーは低糖質、高プロテイン、9種類の必須ビタミンの戦略的な組み合わせを提供しています。消費者はソルテッドキャラメル、ピーナッツ&キャラメル、ヘーゼルナッツウィップ、チョコレートブラウニーの4種のフレーバーから選択できます。

- 2024年1月:Shastowitzの食品部門がスポーツ栄養市場に参入し、イスラエルで「TODAY」という新ブランドを立ち上げました。同ブランドの初期製品ラインナップは、プロテインとカロリーの比率が1:10という印象的な革新的プロテインバーでした。男性と女性の双方を対象として設計されたこれらのバーは、ワークアウト後の理想的な回復スナックとして、また一日を通じて楽しめる風味豊かなトリートとして機能しました。フレーバーにはソルテッドキャラメル、クッキークリーム、シナモンパイ、チョコレート、バナナチョコレートチップスが含まれていました。

中東・アフリカのプロテインバー市場レポートの範囲

中東・アフリカのプロテインバー市場は、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門小売店、オンラインストア、その他の流通チャネルによる流通チャネル別にセグメント化されています。さらに、本調査は南アフリカ、サウジアラビア、その他の中東・アフリカを含む地域の新興市場および確立された市場におけるプロテインバー市場の分析を提供しています。

| 動物性プロテイン |

| 植物性プロテイン |

| チョコレートベース |

| フルーツベース |

| ナッツ・シードベース |

| その他(サボリー・ハーブフレーバー、エキゾチックおよびデザートインスパイア) |

| 成人 |

| 子供/児童 |

| スーパーマーケット/ハイパーマーケット |

| 専門店 |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 南アフリカ |

| サウジアラビア |

| アラブ首長国連邦 |

| ナイジェリア |

| エジプト |

| モロッコ |

| トルコ |

| その他の中東・アフリカ |

| プロテインタイプ別 | 動物性プロテイン |

| 植物性プロテイン | |

| フレーバータイプ別 | チョコレートベース |

| フルーツベース | |

| ナッツ・シードベース | |

| その他(サボリー・ハーブフレーバー、エキゾチックおよびデザートインスパイア) | |

| 消費者層別 | 成人 |

| 子供/児童 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| 専門店 | |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 国別 | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

レポートで回答された主要な質問

中東・アフリカのプロテインバー市場の現在の価値はいくらですか?

市場は2025年にUSD 7,520万と評価されており、2030年までにUSD 1億2,012万に達する見込みです。

地域の売上をリードしている国はどこですか?

サウジアラビアが2024年の収益の29.85%で最大のシェアを保持しており、高い消費支出とフィットネス推進政策によって支えられています。

最もトラクションを得ているプロテインタイプはどれですか?

植物性バーは、持続可能性への訴求と乳糖フリーのポジショニングにより、11.22%のCAGRで拡大しています。

この地域でオンライン小売はどれほど急速に成長していますか?

オンライン販売はスマートフォンの高い使用率とデジタル決済の広範な普及により、11.37%のCAGRを記録しています。

最終更新日: