ポリマーマイクロスフェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.29 十億米ドル |

| 市場規模 (2031) | 3.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリマーマイクロスフェア市場分析

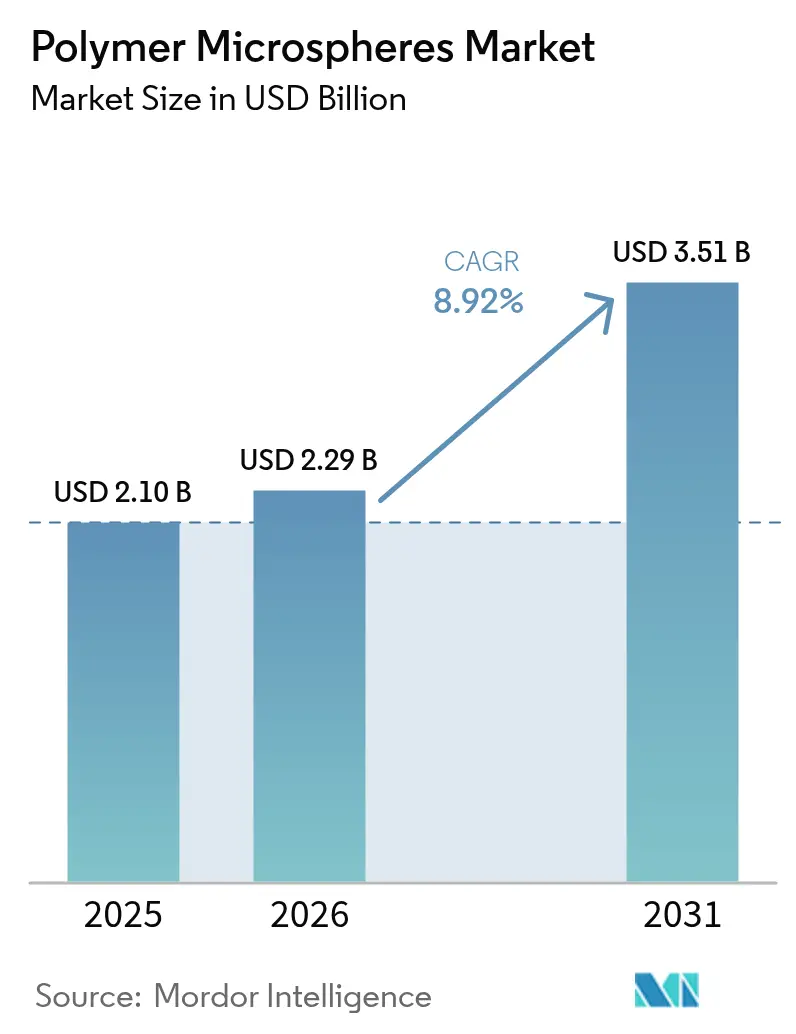

ポリマーマイクロスフェア市場規模は、2025年の21億米ドルから2026年には22億9,000万米ドルに成長し、2026年〜2031年の8.92%のCAGRで2031年までに35億1,000万米ドルに達すると予測されています。医薬品開発企業が精密デリバリーシステムを求め、自動車メーカーが軽量化プログラムを強化し、積層造形企業が複雑な部品向けに球状フィードストックを採用するにつれて、需要は加速しています。ポリ乳酸-グリコール酸共重合体(PLGA)およびその他の生分解性キャリアを活用した医薬品製剤は、高い生産コストを相殺するプレミアム価格をもたらします。自動車メーカーは中空および膨張性グレードを使用して部品密度を低減し、排出量および電動化目標を支援しています。電子機器組立業者は先進パッケージング向けに熱伝導性バリアントを指定し、3Dプリンティングサービス企業は一定の層堆積を確保するナローカット粉末を購入しています。供給側では、バイオベースのイノベーションが既存メーカーの立ち位置を再定義していますが、スチレンおよびプロピレンの価格変動が上流統合を持たない企業の利益率を圧迫しています。

主要レポートのポイント

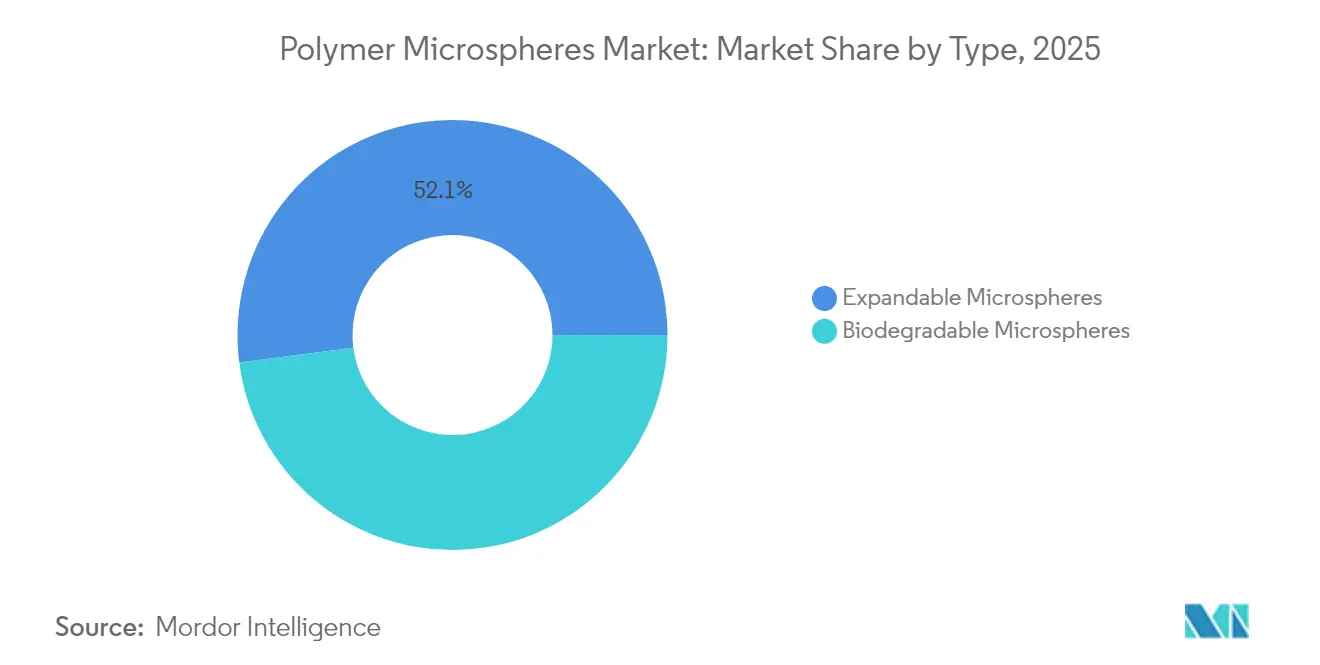

- タイプ別では、膨張性グレードが2025年に52.05%の収益シェアをリードしました。生分解性グレードは2031年までに10.74%のCAGRで成長し、全タイプの中で最も速い成長が見込まれます。

- 材料組成別では、ポリスチレンが2025年のポリマーマイクロスフェア市場シェアの32.12%を占め、生分解性ポリマーは2031年まで11.05%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、ライフサイエンスおよび医薬品が2025年に42.98%の収益シェアを保持し、同産業は見通し期間中に10.63%のCAGRを記録すると予測されています。

- 地域別では、アジア太平洋が2025年の世界収益の36.88%を占め、2031年までに10.31%のCAGRが見込まれる最も成長の速い地域でもあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリマーマイクロスフェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 標的薬物送達および 徐放性医薬品における採用の増加 | +2.8% | 北米および欧州に集中した世界規模 | 長期(4年以上) |

| 自動車および 輸送部品における軽量フィラーの需要 | +1.9% | 北米および欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| マイクロエレクトロニクス製造の急増 | +1.4% | アジア太平洋がコア、北米への波及 | 中期(2〜4年) |

| ポリマーマイクロスフェアを使用した 3Dプリンティングフィードストックの成長 | +1.2% | 北米および欧州、アジア太平洋での早期採用 | 長期(4年以上) |

| 低炭素建築材料向けバイオベース膨張性マイクロスフェアの台頭 | +0.9% | 欧州がリード、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標的薬物送達および徐放性医薬品における採用の増加

PLGAおよびその他の生分解性キャリアで実現可能な精密な放出プロファイルにより、製剤担当者は従来の錠剤から注射可能または埋め込み可能なマイクロスフェアシステムへと移行しています。生物製剤を封入する能力は安定性を向上させ、コールドチェーンの損失を低減し、治療効果を高めます。マイクロフルイディクス製造は現在、歴史的なバッチ変動を克服するナロー粒子径分布を実現しています。米国食品医薬品局はPLGAベースの製品を15品目以上承認しており、明確な規制上の先例を提供しています。個別化医療プログラムは調整可能な放出動態を活用し、個々の薬物動態プロファイルに合わせた投与設計を可能にします。無菌マイクロスフェア製造能力をすでに保有する製薬企業は、競争上の優位性を強化する高い乗り換えコストを構築しています。

自動車および輸送部品における軽量フィラーの需要

欧州の規制当局はCO₂強度目標を支援するフリート全体の重量削減を義務付けており、中空球体を内装トリム、バンパービーム、エンジンルーム部品に組み込むポリマーの採用を促進しています。機械的剛性を損なうことなく密度を25%低減でき、これにより電気自動車の走行距離が延長されます。マイクロスフェアによって可能になる低圧成形はサイクルタイムも短縮し、工場の生産性を向上させます。コンパウンダーと共同でグレードを開発するサプライヤーは、複数年の調達契約を確保します。バッテリー電気自動車モデルが生産シェアを拡大するにつれて、ボディインホワイトから削減されるすべてのキログラムが、完成車メーカーにとって具体的なコストおよび航続距離の優位性をもたらします。

マイクロエレクトロニクス製造の急増

先進半導体パッケージは強烈な熱負荷を生成し、組立業者は導電性ポリマーマイクロスフェアを組み込んだ充填アンダーフィルおよび熱接着剤を指定するようになっています。誘電率を調整しながら機械的応力を吸収する能力は、スマートフォン、サーバー、モノのインターネットセンサーにおいて二重の機能を発揮します。アジア太平洋は組立・テスト事業の設置基盤を支配しており、中国、韓国、台湾に需要が集中しています。5Gの展開が拡大し、人工知能アクセラレータが普及するにつれて、信頼性の高い熱管理への要件がアドレス可能市場を拡大します。長い認定サイクルと厳格な純度基準が、承認済みベンダーに対して継続的な収益源を確保します。

ポリマーマイクロスフェアを使用した3Dプリンティングフィードストックの成長

ポリマー粉末の選択的レーザー焼結は、滑らかな層堆積と最小限の気孔率を保証するほぼ完全な球形粒子に依存しており、マイクロスフェアの形態は重要な性能属性となっています[1]Maximilian Dechet ら、「液相プロセスによる積層造形用球状マイクロサイズポリマー粒子の製造」、AIP会議録、aip.org。現在はポリアミド12が主流ですが、ポリカーボネートおよび高温エンジニアリングポリマーに基づく新しい配合が、航空宇宙および医療用インプラントにおける材料の選択肢を拡大しています。連続生産ラインによりキログラム当たりのコストが低減し、小・中規模の生産において従来の射出成形との差が縮まっています。ユーザーはツーリング不要のカスタマイズの恩恵を受け、スクラップを最小限に抑えながら製品の反復を加速します。したがって、積層造形のエコシステムは、厳密な粒子径カットを持つ特殊グレードの構造的な成長レバーとなります。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 化粧品およびトイレタリーにおけるマイクロプラスチックの規制 | -1.8% | 欧州がリード、世界規模に拡大 | 短期(2年以内) |

| 石油化学原料価格の変動とサプライチェーン混乱リスク | -1.3% | 世界規模、アジア太平洋での深刻な影響 | 短期(2年以内) |

| 超均一生分解性マイクロスフェアの生産規模拡大の課題 | -0.7% | 世界規模、医薬品用途に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化粧品およびトイレタリーにおけるマイクロプラスチックの規制

欧州連合の規制はすすぎ落とし化粧品のマイクロプラスチック含有量を0.01%に制限しており、洗顔スクラブや歯磨き粉における従来のポリスチレン球体を事実上禁止しています。グローバルブランドは単一の準拠基準に製剤を統一しており、使い捨てグレードの重要な販売量の出口を失わせています。生分解性代替品を持たないサプライヤーは即座の収益減少に直面しています。新製品開発サイクルも規制試験にリソースを転用し、隣接カテゴリーでの発売を遅らせています。生分解性代替品はより高い利益率を提供しますが、短期的な移行はパーソナルケアへの露出が大きい企業のキャッシュフローに課題をもたらします。

超均一生分解性マイクロスフェアの生産規模拡大の課題

医薬品顧客は一貫した薬物充填を達成するために厳密な粒子径分布を要求しますが、PLGAの溶媒蒸発法はバッチ量が増加すると仕様から外れる可能性があります。精密温度制御やインライン粒子分級機などの設備アップグレードは、資本要件を引き上げます。その結果、大量生産に対する現行の適正製造基準を満たす受託製造機関はわずかしかありません。限られた製造能力は供給を制約し、プレミアム価格を維持しており、コスト感応度の高い治療法への普及を遅らせています。プロセス強化プログラムは引き続き優先事項ですが、規模の経済が実現するまでには数年かかる見込みです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:生分解性イノベーションがプレミアム成長を牽引

膨張性グレードは2025年収益の52.05%を獲得し、自動車および建設用コンポジットでの安定した使用に支えられています。これらの用途では、制御された膨張により強度を犠牲にすることなく密度を低減します。生分解性グレードは規模は小さいものの、規制当局と医薬品開発企業が徐放性薬物放出のためにPLGAおよびポリカプロラクトンマトリックスを好むことから、10.74%のCAGRで最も速く成長すると予測されています。アジア太平洋の製剤担当者は歴史的に軽量フィラー向けの膨張性球体に注力してきましたが、現在は将来の需要に備えて生分解性製造能力への多角化を進めています。

医薬品受託製造業者は後期臨床プログラムの製造能力を確保する長期供給契約を締結し、受注残を安定させています。対照的に、汎用膨張性製品は、低コスト基盤を活用する中国およびインドの国内メーカーからの価格競争の激化に直面しています。その結果、ポリマーマイクロスフェア市場全体の収益構成は、2031年にかけてより高い利益率の生分解性セグメントへと傾いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料組成別:ポリスチレンの優位性が持続可能性の圧力に直面

ポリスチレンは成熟した加工ルート、狭い粒子径制御、および比較的低コストにより、2025年収益の32.12%を占めました。ポリウレタン、ポリエチレン、PMMAはコーティングおよび電子機器のニッチ用途に対応し、PLGAなどの生分解性ポリマーは11.05%のCAGRで最も速く拡大しています。欧州のマイクロプラスチック規制とブランドによるポストコンシューマーリサイクル可能性へのコミットメントが、ポリスチレンから再生可能または分解性組成への代替を加速しています。

メーカーは性能を維持しながらライフサイクル評価を改善する部分的にバイオベースの膨張性ラインを導入することで対応しています。顧客監査がゆりかごからゲートまでの温室効果ガスフットプリントをますます評価するようになっているため、材料の多様化は戦略的な必須事項となっています。マルチポリマープラットフォームを持つサプライヤーは、レガシーグレードが構造的な衰退に直面する中でも収益基盤を守ります。

エンドユーザー産業別:医薬品のリーダーシップがイノベーションを牽引

ライフサイエンスおよび医薬品は、徐放性デリバリーが治療効果と患者アドヒアランスを直接改善するため、2025年需要の42.98%の収益シェアで首位を占めました。かつて主要な販売先であった化粧品はマイクロプラスチックの規制禁止により縮小しており、電子機器は小型化と高い熱負荷を背景に成長しています。塗料、コーティング、および産業用フィラーは建設サイクルに敏感なままですが、テクスチャーおよび重量削減のためにマイクロスフェアを引き続き使用しています。

医薬品向けポリマーマイクロスフェア市場規模は10.63%のCAGRで拡大しています。腫瘍学、ホルモン補充療法、およびワクチンアジュバントは、徐放性キャリアを必要とする優先パイプラインを代表しています。薬物原料とマイクロスフェア製剤の統合サービスを提供する受託製造業者は開発タイムラインを短縮し、顧客維持を強化します。化粧品は分解性または鉱物代替品へとシフトし、電子機器の需要は着実に上昇しており、単一産業の変動から市場を守る多様な消費プロファイルを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界価値の36.88%のシェアを保持しており、医薬品製造、半導体組立、および自動車生産における優位性を反映しています。同地域の10.31%の予測CAGRは、原料のコスト優位性と軽量フィラーを重視する電気自動車組立ラインの拡大に起因しています。インドは国内医薬品生産の増加と地元化粧品ブランドによる準拠した分解性代替品の採用により成長を増幅させています。輸出志向のサプライヤーは確立された物流を活用して北米および欧州に出荷し、ポリマーマイクロスフェア市場における主要生産拠点としてのアジア太平洋の役割を強化しています。

同地域の10.31%の予測CAGRは、原料のコスト優位性と軽量フィラーを重視する電気自動車組立ラインの拡大に起因しています。インドは国内医薬品生産の増加と地元化粧品ブランドによる準拠した分解性代替品の採用により成長を増幅させています。輸出志向のサプライヤーは確立された物流を活用して北米および欧州に出荷し、ポリマーマイクロスフェア市場における主要生産拠点としてのアジア太平洋の役割を強化しています。

北米は薬物送達のイノベーションと、軽量化目標を組み込む厳格な企業平均燃費規制を通じて強い消費を維持しています。受託研究機関と完成車メーカーは、独自の性能基準を満たす専用グレードについてマイクロスフェアサプライヤーと協力しています。欧州はREACH規制のもとでマイクロプラスチック規制を施行し、製剤担当者に生分解性球体の採用を強いています。この法的推進力は、パーソナルケアおよび塗料全体で急速な製品再製剤化を促進しています。南米および中東・アフリカは産業多様化の進展に伴い緩やかな普及を経験していますが、供給は現地生産能力の限界から輸入に依存しています。

バリューチェーン分析

ポリマーマイクロスフェアのバリューチェーンは、上流の石油化学系および生物由来の原料、たとえばモノマー(スチレンやアクリル系など)や特殊添加剤(開始剤、界面活性剤、安定剤)から始まる。石油化学原料の価格変動は、マイクロスフェアのコストに速やかに波及する可能性がある。重合の後に通常、粒子サイズの分級、表面官能化、用途特化型の仕上げ工程が続き、軽量化用途の発泡性/中空グレード、医薬品向けのPLGAなどの高純度生分解性キャリア、エレクトロニクス用接着剤やアンダーフィル用の官能化スフェアなどが製造される。粒径分布と純度が認定結果、特にライフサイエンスやマイクロエレクトロニクス分野において直接影響するため、プロセス管理と原材料の一貫性が繰り返し発生するボトルネックとなっている。

下流では、マイクロスフェアは塗料・コーティング、プラスチック、複合材料のコンパウンダーおよび配合業者、さらにより厳格な仕様と長い検証サイクルを要する医薬品開発企業やCMO、エレクトロニクス材料サプライヤーへと流れる。流通は特殊化学品チャネルを通じて行われ、重要グレードについては、認定・監査要件が承認済みベンダーの切り替えコストを高める直接供給契約が用いられる。バリューチェーン全体において、規格外バッチを減らすための、より厳格な粒子分級とモニタリングへの投資は、特にプレミアム生分解性グレードや先端エレクトロニクス配合において特に重要である。

競合環境

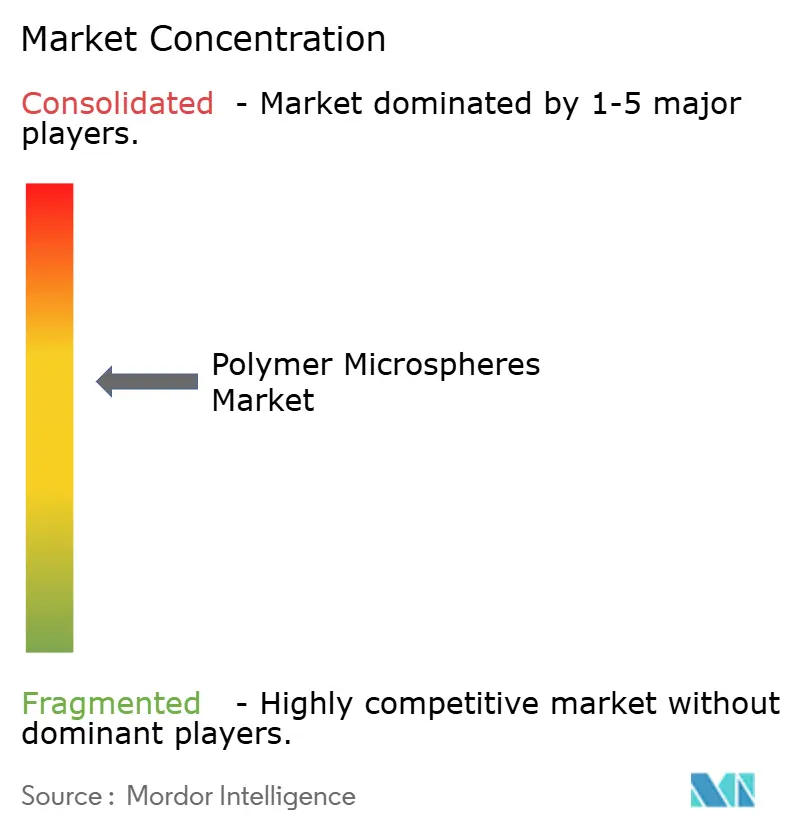

ポリマーマイクロスフェア市場は中程度に分散しています。Nouryon、Evonik、Merckなどのグローバル大手は規模においてリードしていますが、単一用途の専門知識に特化したニッチメーカーからの特殊品競争に直面しています。市場集中度はエンドユース別に異なります。FDA承認の医薬品グレードは品質管理基準と知的財産ポートフォリオにより参入障壁が高く、一方で塗料およびコーティングセグメントでは地域的な価格競争が見られます。技術戦略は、均一な粒子形態と機能性コーティングを実現する独自のエマルジョン、懸濁液、およびマイクロフルイディクスプロセスを中心に展開されています。

ポリマーマイクロスフェア業界リーダー

Nouryon

Momentive

Polysciences Inc.

Sekisui Kasei Co., Ltd.

Cospheric LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要なホワイトスペースは、マイクロプラスチック規制と性能重視の最終用途の交差点に存在し、購入者は機能性を維持しつつ持続可能性の実績を向上させる代替品を必要としている。医薬品分野では、PLGAおよび関連する生分解性キャリアに基づく徐放システムが規制上の先例を基盤としており、米国FDAによって15種類以上のPLGA系製品が承認されていることが、GMPグレードで極めて均一なマイクロスフェアおよび無菌製造能力に対する需要を支えている。欧州では、化粧品やトイレタリー製品におけるマイクロプラスチック制限が、従来のポリスチレンスフェアからの再配合を加速させており、パーソナルケアおよび隣接する配合主導カテゴリーにおいて、分解性・生物由来マイクロスフェアの余地を生み出している。

製造技術もまた、より厳密なサイズ制御と高スループットに焦点を当てたスケールアップおよびプロセス革新を通じて機会を生み出している。2026年の学術・技術研究では、ポリスチレンマイクロスフェア向けの大幅にスケールアップされた反応器製造ルートと、ポリ(L-乳酸)マイクロスフェア向けの連続スケールアップ手法が注目され、バッチ間のばらつきを超えて高付加価値用途向けの一貫性を改善する取り組みと合致している。需要側では、軽量化(自動車・建設分野で密度低減に用いられる発泡性グレード)、エレクトロニクスにおける先進パッケージングと熱管理(アンダーフィルや接着剤における機能性マイクロスフェア)、そして球状形態と狭い粒度分布が積層と部品品質を支える積層造形用パウダーにわたり、用途主導の需要が続いている。

最近の業界動向

- 2026年4月:Nouryonは、板紙生産を対象とした新しいExpancelマイクロスフェアグレード(Expancel 081)を投入し、ヘルシンキで開催されたPulp and Beyond 2026イベントに合わせて発表した。かさを増加させ繊維使用量を削減することを目的としたこの製品発表は、発泡性マイクロスフェアの浸透を従来の軽量化用途から包装の生産性および材料効率向上のレバーへと拡大し、マイクロスフェア需要を板紙・パルプのバリューチェーンに結びつけるものである。

- 2025年3月:Nouryonは、内装塗料の重量削減と、塗布特性の改善を求める配合業者を支援する位置付けの超小型発泡性グレード、Expancel XS200マイクロスフェアを発売した。この展開は、発泡性マイクロスフェア内での製品セグメンテーションの継続を示しており、粒径の調整が性能を差別化し、コーティングにおける高付加価値化を後押しする可能性がある。

- 2024年12月:Nouryonは、建設および自動車などの用途向けの第一世代の一部生物由来軽量充填剤・発泡剤コンセプトと説明されるExpancel BIOマイクロスフェアを発売した。この投入は、顧客が持続可能性要件を強化し材料フットプリントを評価する中で、低炭素・生物由来属性を持つマイクロスフェア製品への移行を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ポリマーマイクロスフェア市場は、産業用途および特殊用途向けに販売されるポリマーベースのマイクロサイズスフェアの価値を対象とし、商業販売時点で計上され、対象年についてUSDで表示される。

対象範囲の除外事項:非ポリマー系マイクロスフェア(ガラスやフライアッシュなど)、および外部販売を伴わない内部の自己取引は除外する。

セグメンテーション概要

- タイプ別

- 膨張性マイクロスフェア

- 生分解性マイクロスフェア

- 材料組成別

- ポリスチレン(PS)

- ポリメチルメタクリレート(PMMA)

- ポリエチレン(PE)

- ポリウレタン(PU)

- 生分解性ポリマー(PLGA、PCLなど)

- その他(ナイロン、PVDFなど)

- エンドユーザー産業別

- ライフサイエンスおよび医薬品

- 化粧品およびパーソナルケア

- 塗料およびコーティング

- 電子機器

- セラミックスおよびコンポジット

- プラスチック

- その他のエンドユーザー産業(3Dプリンティング、農業など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の初期構造を設定し、ポリマーマイクロスフェア需要に影響を与える公開データシリーズを収集するために用いられた。貿易フロー、原材料の入手可能性、イノベーションの方向性に役立つことから、USGS、UN Comtrade、米国国際貿易委員会DataWeb、米国特許商標庁などの情報源を確認した。下流での使用動向については、米国FDA(薬物送達関連の承認・ガイダンス)や、ポリマー科学および配合研究を発表する信頼性の高い学術誌なども参照した。

これらの指標を企業活動と結びつけるため、企業の年次報告書、投資家向け説明資料、製品技術データシート、プレスリリースを用いて、グレード、最終用途、典型的な販売経路をマッピングした。アナリストはまた、貿易の詳細が数量方向の検証に必要な場合、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、輸出入の出荷レベルのデータベースにも依拠している。ここに記載した情報源は例示にすぎず、検証と確認のために他にも多数の公開文書やデータポイントが用いられた。

一次インタビューおよび調査

一次調査は、商業取引においてポリマーマイクロスフェアとして実際に計上されているものが何であるか、また需要がライフサイエンス、化粧品、コーティング、エレクトロニクス、その他の最終用途にわたってどのように変化しているかを確認することに重点を置いた。主要地域にわたる原材料サプライヤー、配合業者、流通業者、大手最終使用者の組み合わせに聞き取りを行い、デスクリサーチのギャップを埋め、総計を確定する前に前提条件を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | CXO:18% | APAC:39% |

| ミドルティア:44% | 機能/部門リーダー:37% | EMEA:37% |

| 中小プレイヤー:18% | マネージャー:45% | 米大陸:24% |

市場規模算定と予測

本モデルは、ポリマー加工、コーティングおよび接着剤活動、医薬品・ライフサイエンス配合強度、貿易信号を用いて地域別の対象需要プールを再構築するトップダウン方式で構築されている。需要プールが設定された後、サンプリングされたサプライヤーの収益配分、典型的な販売価格に関するチャネルからのフィードバック、用途別代理指標による数量など、選択的なボトムアップチェックによって総計を照合し、両者の見方が一致しない場合は調整を行う。

規模算定に用いられる主要な入力データには、関連するポリマーベースの特殊材料の輸出入方向、マイクロスフェア価格に影響を与える上流原料価格の変化、産業製品における軽量化・発泡ソリューションの採用、薬物送達および診断における使用強度、発泡性グレードと非発泡性グレード間の用途レベルの代替パターンが含まれる。ある国または用途についてボトムアップの相互検証が不完全な場合、そのギャップはインタビューで検証された地域のピア比率によって処理され、その後、貿易および産業生産のマクロトレンドに対してストレステストが行われる。

予測については、採用率と価格動向に関する専門家の見解に基づくベースケースを用いたシナリオ分析が行われ、その後、原材料の変動性やエレクトロニクス・コーティングにおける需要変動に関する感応度ケースが続く。これらのシナリオは、特殊材料市場の典型的な動き(短期サイクルを伴いながらも長期的には安定した浸透)に合致するよう、平滑化ステップを用いて年次値に変換される。

データ検証と更新サイクル

検証は、最終数値が明確な信号にまで追跡可能となるよう、複数のチェックを通じて行われる。市場算出結果を、地域の貿易方向、最終用途の生産動向、観測可能な価格帯といった独立した指標と比較し、明確な要因のない急激な変動があれば調査を行う。大きな差異が見つかった場合、前提条件を再構築し、必要に応じて回答者に再連絡を行い、その変化が実際のものか、定義の不一致によるものかを確認する。

承認前に第二の分析担当者によるレビューが行われ、入力データ、計算、単位換算が地域間で一貫していることを確認する。レポートは年次で更新され、価格、供給、需要を変動させ得る重要な事象が発生した場合には中間更新が行われる。提供前には最終確認が行われ、クライアントがその時点で利用可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのポリマーマイクロスフェア市場規模と他の公表推計値との比較

ポリマーマイクロスフェアの公表市場規模は、境界の設定が一貫していないこと、また価格設定や最終用途の対象範囲が隣接市場と混在している場合があることから、一致しないことが多い。差異は、選択された基準年、通貨換算のタイミング、そして推計が観測可能な需要指標から構築されているか、広範なカテゴリーの集計から構築されているかによっても生じる。

用途レベルの採用信号、貿易方向、価格動向の入力データを追跡し、それを明確に定義された対象範囲でフィルタリングすることで、Mordor Intelligenceはポリマーマイクロスフェアの総計を、より広範なマイクロスフェアカテゴリーではなく、実際の需要プールに結びつけている。さらに、一部の推計は、より広い材料群やマイクロスフェアとみなされるものの定義の拡大を含んでいるように見え、これは最終用途需要が変化していない場合でも数値を押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.29 B (2026) | |

| グローバルコンサルティング企業A | USD 6.84 B (2025) | より広範な市場境界を用いており、より広範なポリマー粒子製品群と関連用途を捉えているように見えるため、マイクロスフェアのみの対象範囲と比較して計上値が増加し、また異なる価格設定の前提を反映している可能性もある。 |

| 産業リサーチデスクB | USD 4.83 B (2023) | より早い基準年と、タイプおよび最終用途分類にわたるより広範なカテゴリー定義に基づいており、見出し値には、真のマイクロスフェアと一貫して区別されていない隣接するマイクロスケールポリマー形態が含まれている可能性がある。 |

差異を見ると、主な要因は、何がポリマーマイクロスフェアとして含まれるか、そして各最終用途において価格設定が観測可能な信号にどれだけ密接に結びついているかである。対象範囲が具体的に保たれ、入力データが貿易、用途活動、合理的な価格帯に対して検証されている場合、結果として得られる市場規模は再現しやすくなり、時間の経過とともに追跡しやすくなる。

レポートで回答される主要な質問

ポリマーマイクロスフェア市場の現在の価値はいくらですか?

市場は2026年に22億9,000万米ドルと評価されており、医薬品、自動車、電子機器全体での需要拡大に支えられています。

ポリマーマイクロスフェア市場は2031年までにどのくらいの速さで成長しますか?

収益は8.92%のCAGRで成長し、2031年までに35億1,000万米ドルに達すると予測されています。

どのエンドユーザー産業が消費をリードしていますか?

精密薬物送達システムが均一で高純度のマイクロスフェアを必要とするため、ライフサイエンスおよび医薬品が2025年収益の42.98%を占めています。

生分解性マイクロスフェアが注目を集めているのはなぜですか?

マイクロプラスチックに関する規制上の制限と徐放性薬物システムの必要性が、生分解性グレードの10.74%のCAGRを牽引しており、全タイプの中で最も速い成長となっています。

ポリマーマイクロスフェアの最大市場はどの地域ですか?

アジア太平洋は世界収益の36.88%を保持しており、医薬品製造基盤、電子機器組立能力、および自動車生産に支えられています。

最終更新日: