ヒトマイクロバイオーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

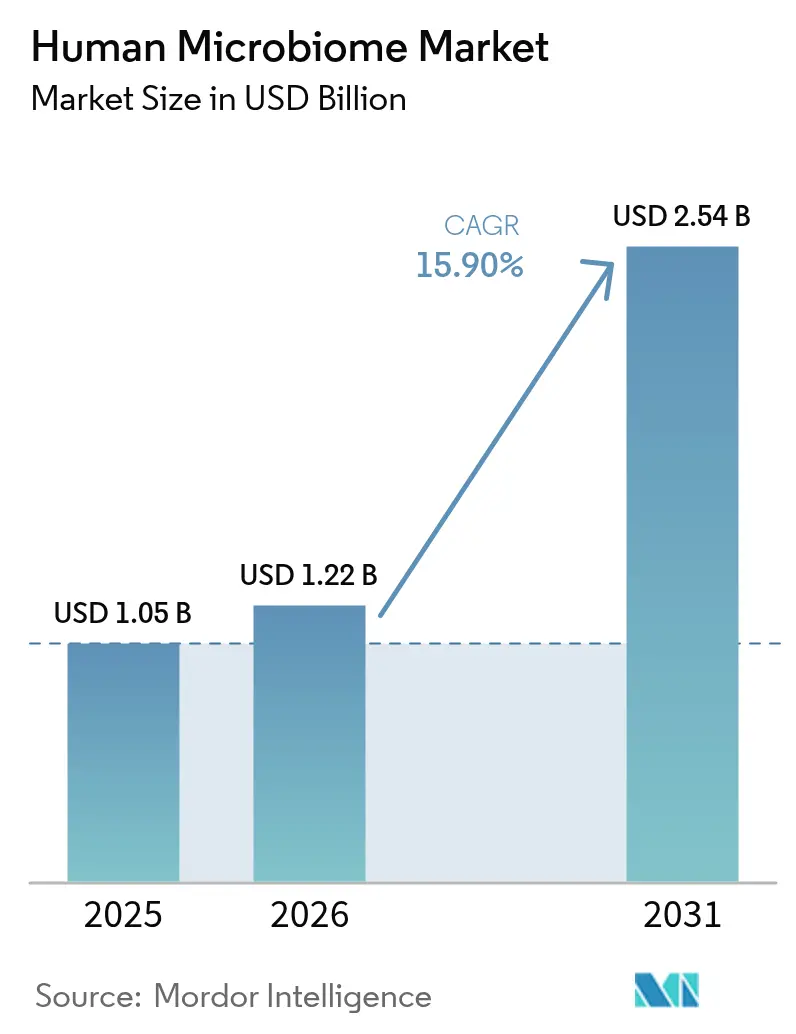

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 2.54 十億米ドル |

| 成長率 (2026 - 2031) | 15.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒトマイクロバイオーム市場分析

ヒトマイクロバイオーム市場規模は、2025年の10億5,000万米ドルから2026年には12億2,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)15.9%で2031年までに25億4,000万米ドルに達すると予測されています。この拡大は、生きた生物治療製品(ライブバイオセラピューティクス)に対するFDA承認、ベンチャー資金の加速、製薬企業による買収の活発化に後押しされ、探索的研究から検証済み治療薬への明確な転換を反映しています。コスト効率の高い次世代シーケンシング、個別化医療への需要増大、腸内微生物と全身疾患を結びつける臨床エビデンスの蓄積が、ヒトマイクロバイオーム市場の成長軌道を強化しています。業界参加者はまた、商業規模で複雑な細菌コンソーシアを製造できる優良製造規範(GMP)施設に対する規制支援からも恩恵を受けています。これらの要因が相まって、ヒトマイクロバイオーム市場は現代の医薬品開発および診断実践の主流的構成要素として再定位され続けています。

レポートの主要ポイント

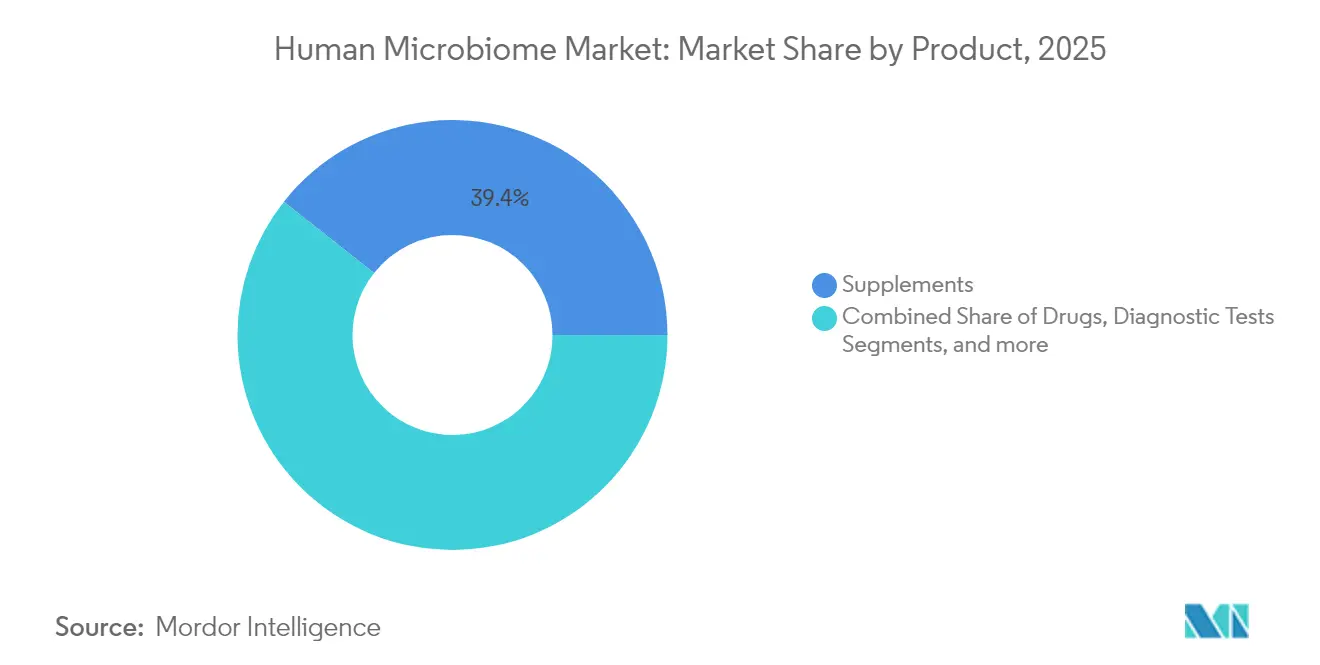

- 製品別では、サプリメントが2025年のヒトマイクロバイオーム市場シェアの39.35%を占め、医薬品は2031年にかけて年平均成長率(CAGR)17.9%を記録すると予測されています。

- 用途別では、治療が2025年のヒトマイクロバイオーム市場の69.35%を占めましたが、診断は2031年にかけてCAGR 18.8%で成長する見込みです。

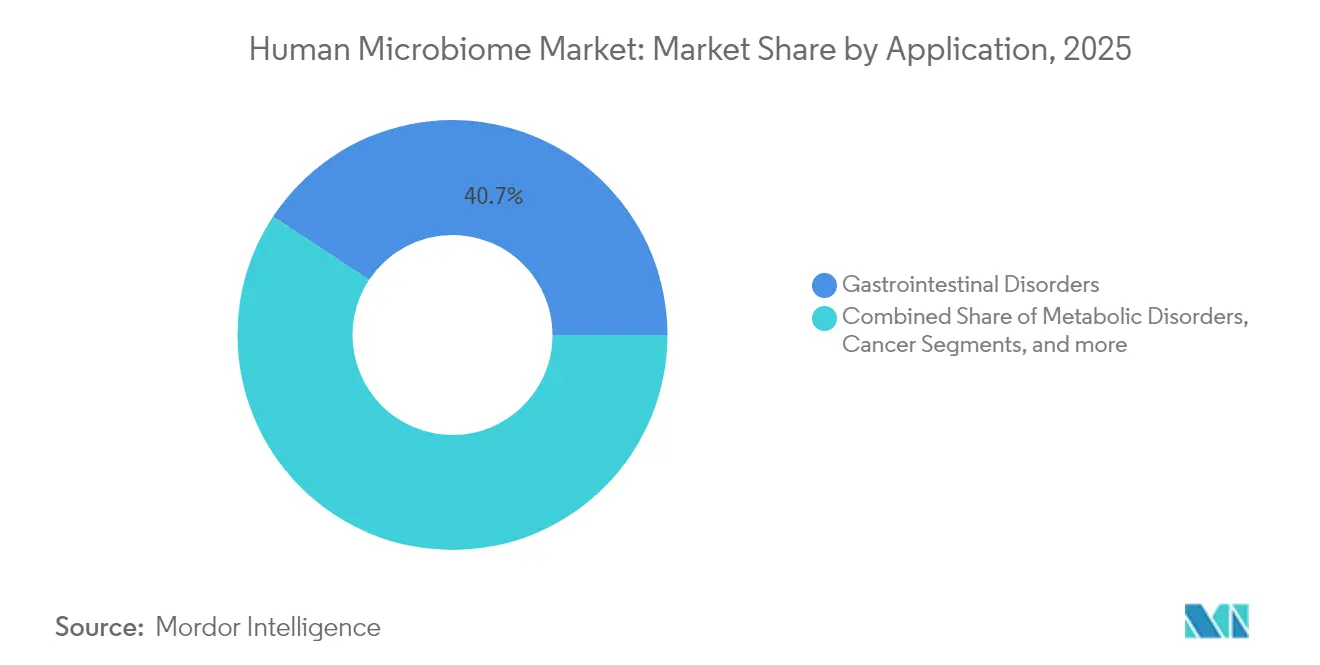

- 疾患領域別では、消化器疾患が2025年のヒトマイクロバイオーム市場規模の40.72%を占め、がん用途は2031年にかけてCAGR 18.95%で成長すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の収益の47.05%を占め、製薬・バイオテクノロジー企業は2031年にかけてCAGR 18.05%で拡大する見込みです。

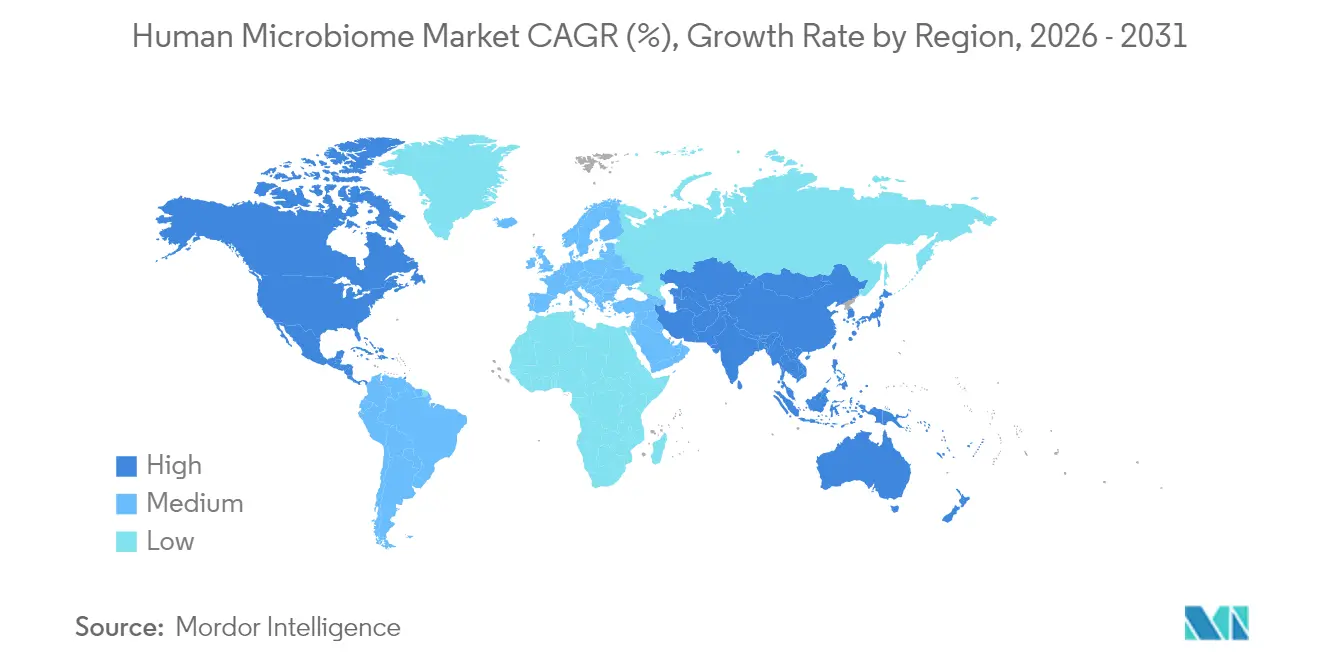

- 地域別では、北米が2025年のヒトマイクロバイオーム市場シェアの41.75%をリードし、アジア太平洋は2031年にかけてCAGR 18.35%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヒトマイクロバイオーム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マイクロバイオーム分析コストを低下させる次世代シーケンシングの進歩 | +2.8% | 北米・欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| マイクロバイオームベース治療薬へのベンチャー資金の増加 | +2.1% | 北米・欧州が中核、アジア太平洋へ拡大 | 短期(2年以内) |

| 個別化医療における用途の拡大 | +1.9% | プレミアム市場が採用をリードするグローバル | 長期(4年以上) |

| 消費者直販マイクロバイオーム検査の拡大 | +1.4% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 製薬・マイクロバイオーム共同治療アライアンス | +1.7% | 主要製薬ハブに集中するグローバル | 中期(2〜4年) |

| マイクロバイオームベース製品の利点に関する認識の高まり | +1.3% | 普及率が異なるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マイクロバイオーム分析コストを低下させる次世代シーケンシングの進歩

MinIONやPromethIONなどのリアルタイムナノポアシーケンシングデバイスは、サンプルあたりのコストを約70%削減し、かつては集中型ラボが必要だった日常的なプロファイリングを可能にしました[1]Tianyuan Zhang、「ナノポアシーケンシング:思春期に花開く」、遺伝学・ゲノム学ジャーナル、sciencedirect.com。ポータブルプラットフォームにより腸内微生物叢のポイントオブケア分析が可能となり、診断のターンアラウンドを加速し、縦断的モニタリングを支援しています。PacBioシステムが提供するフルレングス16S rRNAワークフローは、バイオマーカー発見に必要な分類学的解像度をさらに高めます。シーケンシング費用は100米ドルの閾値に向かって推移しており、慢性疾患管理経路へのマイクロバイオーム検査の組み込みの実現可能性が高まっています[2]Hyejung Han、「強化された分類学的分類とバイオマーカー発見のためのPacBioフルレングス16S rRNAシーケンシングによるマイクロバイオームリファレンスデータベースの最適化」、Frontiers in Microbiology、frontiersin.org。病院はすでに炎症性腸疾患患者を対象とした定期的な微生物サーベイランスを試験的に導入しており、手頃な価格のシーケンシングの臨床的関連性が確認されています。これらの進歩が相まって、診断と治療の両面でヒトマイクロバイオーム市場のアドレス可能なベースが拡大しています。

マイクロバイオームベース治療薬へのベンチャー資金の増加

専門のベンチャーファンドおよび戦略的企業投資家は、2025年に欧州、北米、東アジアで数十件のシードおよびシリーズAラウンドを触媒として、セクターに記録的な資本を配分しました。Abolis Biotechnologiesなどの欧州の開発企業はバイオ製造能力の拡大に向けて3,500万ユーロを確保し、CARB-Xなどの官民イニシアチブは抗菌薬耐性用途を対象とした数百万ドルの助成金を交付しました。Janssenのヒトマイクロバイオームインスティテュートはスタートアップが大規模医薬品メーカーと共同治療資産を共同開発できる柔軟なパートナーシップ手段を確立しました[3]Johnson & Johnson、「ヒトマイクロバイオームインスティテュートパートナーシップ」、jnj.com。製薬・マイクロバイオームアライアンスには、事前定義されたマイルストーンに連動したエクイティ投資が含まれることが多く、若い企業に資金の確実性とメンターへのアクセスを提供しています。その結果生じた資本流入は開発タイムラインを短縮し、人材獲得を促進し、規制申請を加速させ、ヒトマイクロバイオーム市場の上昇モメンタムを強化しています。

個別化医療における用途の拡大

微生物シグネチャーを活用して治療を調整する臨床プラットフォームは、代謝疾患および自己免疫疾患において優れた成果を示し、対照試験において標準化プロトコルを上回る結果を出しています。AIエンジンはメタゲノミクスと食事記録を重ね合わせ、高血糖症や高血圧を緩和する超個別化栄養プランを生成します。機械学習とのマルチオミクス統合は、ベースラインの腸内多様性がチェックポイント阻害剤の反応を予測する腫瘍学試験における患者層別化を精緻化します。製薬スポンサーは現在、参加者をより効率的に割り当てるために研究デザインにマイクロバイオームプロファイリングを組み込み、コストを削減しながら統計的検出力を高めています。デジタルヘルスコンパニオンは継続的なデータアップロードを促進し、臨床医がリアルタイムで治療計画を再調整できるようにしています。個別化介入への高まる重点は、診断、治療、モニタリングサービスにわたってヒトマイクロバイオーム市場に追加的な価値をもたらしています。

消費者直販マイクロバイオーム検査の拡大

薬局チェーンや電子商取引サイトを通じた小売での入手可能性により、特に米国および西欧において消費者の腸内微生物検査キットへのアクセスが広がっています。ベンダーは機械学習解釈エンジンの支援を受け、細菌パターンを食事・生活習慣の推奨事項に変換する実用的なレポートを提供するようになっています。規制当局は分析の妥当性を確保するための監視を強化しており、欧州連合はウェルネス検査とCEマーキングが必要な体外診断薬を区別するようになっています。業界団体は方法論と報告を調和させるための自主的な品質基準を策定しています。単価が100米ドルを下回るにつれて購入頻度が上がり、予測アルゴリズムの精緻化に役立つデータプールが拡大しています。消費者の認知度の向上は、より広いヒトマイクロバイオーム市場に新規ユーザーを継続的に取り込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 標準化および規制ガイドラインの欠如 | -3.2% | 地域によって影響が異なるグローバル | 中期(2〜4年) |

| 生きた生物治療製品のGMPスケールアップの課題 | -2.1% | 製造ハブに集中するグローバル | 短期(2年以内) |

| 複雑なマイクロバイオーム相互作用に関する理解の限界 | -1.8% | 研究集約地域が最も影響を受けるグローバル | 長期(4年以上) |

| 患者採用の遅さ | -1.4% | 主に北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

標準化および規制ガイドラインの欠如

マイクロバイオーム治療薬は医薬品規制と移植規制にまたがっており、国境を越えた試験と市場投入を遅らせる政策上の曖昧さを生み出しています。FDA、EMA、日本のPMDAにわたる生きた生物治療製品の定義の相違は、申請書類の作成を複雑にし、相互承認の目標を損なっています。各ラボがDNA抽出、ライブラリー調製、バイオインフォマティクスワークフローを異なる形で展開しているため、分析上の不一致が続いており、一貫性のない結果が臨床医の信頼を損なっています。ヒト由来物質を管理する欧州連合の新規則は最終的な調和を約束していますが、2026年以前に完全に発効することはありません。グローバルな規範が収束するまで、企業は地域固有の検証研究に予算を組む必要があり、ヒトマイクロバイオーム市場におけるコストの増加と収益獲得の遅延を招いています。

生きた生物治療製品のGMPスケールアップの課題

多菌株細菌コンソーシアの収穫、製剤化、包装には、効力を維持するための無菌シングルユース発酵槽、リアルタイム生存率分析、コールドチェーン輸送が必要です。FDAおよびEMAの要件を満たすフェーズ適切な量を確実に供給できる施設はほとんどありません。Synlogicの専用施設とシカゴ大学医学部の学術cGMPハブは、生きた生物製剤のスケールアップに関わる資本集約性を浮き彫りにしています。凍結乾燥プロトコルは水分除去と細胞の完全性のバランスを取る必要があり、多くの場合、特注の凍結保護剤が必要です。COVID-19パンデミック中の混乱は、特殊試薬サプライチェーンの脆弱性を浮き彫りにしました。これらの製造上の複雑さは市場投入までの時間を延ばし、売上原価を引き上げ、ヒトマイクロバイオーム市場のマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療の検証が医薬品の成長を加速

サプリメントは2025年に39.35%の収益シェアを維持しており、長年にわたる消費者採用と簡素化された規制経路を反映しています。しかし医薬品は、再発性クロストリジウム・ディフィシル感染症に対する臨床的に証明された効果を示すVOWSTおよびREBYOTAなどの画期的な承認に後押しされ、2031年にかけてCAGR 17.9%を記録する軌道にあります。VOWSTの初期展開は2023年第4四半期に1,040万米ドルの収益を生み出し、商業的需要を検証し、追加申請を後押ししました。当局が食品サプリメントと生きた生物治療薬を区別するにつれ、プロバイオティクスサプリメントは厳しい精査に直面しており、メーカーは無作為化対照試験への投資を余儀なくされています。

診断アッセイは最も小さな貢献者にとどまっていますが、腫瘍学および代謝試験における患者層別化にコンパニオン検査が不可欠となるにつれ、集中的な投資を集めています。ポストバイオティクスと操作された細菌株は、栄養補助食品と医薬品の空間を橋渡しする可能性のある新興ニッチを代表しています。消費者グレードと処方グレードの製品の二極化が、より広いヒトマイクロバイオーム市場内の多様化した収益源を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:治療と並行して診断が勢いを増す

治療用途は2025年の収益の69.35%を占めましたが、シーケンシングコストの急落と分析ソフトウェアの成熟に伴い、診断は2031年にかけてCAGR 18.8%が予測されています。病院ネットワークは免疫腫瘍薬への反応を予測する便ベースのパネルを試験的に導入しており、治療選択と償還結果を改善しています。糞便微生物叢移植は典型的な治療モデルとして残っていますが、パイプライン資産は現在、代謝疾患、自己免疫疾患、神経疾患を標的とした経口カプセル、局所製剤、操作された菌株を包含しています。

サンプリングキット、シーケンシングサービス、AI分析、標的介入を組み合わせたエンドツーエンドプラットフォームの収束は、統合されたケア経路を約束しています。検証済み診断を独自の治療薬に結びつけることができる開発者は、ヒトマイクロバイオーム市場規模全体で突出した価値を獲得できる可能性があります。

疾患領域別:がんが消化器疾患の優位性を超えた成長をリード

消化器疾患は2025年に収益の40.72%を維持しており、豊富な臨床データと規制承認に支えられています。がん用途は、糞便微生物叢移植後にチェックポイント阻害剤の非奏効者が奏効者に転換したことを報告する研究に後押しされ、CAGR 18.95%で拡大すると予測されています。MDアンダーソンがんセンターとKanvas Biosciencesが合成「スーパードナー」製剤を開発するための協力関係は、商業的見通しを拡大しています。

アッカーマンシア・ムシニフィラの豊富さが改善されたインスリン感受性と関連するというエビデンスが蓄積されるにつれ、代謝疾患が注目を集めており、自己免疫用途は炎症経路のプロバイオティクス媒介調節を活用しています。中枢神経系研究はまだ形成段階にありますが、腸脳接続を探るNIHの継続的な支援を受けています。これらの進歩が総合的に治療パイプラインを多様化し、ヒトマイクロバイオーム市場の回復力を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬・バイオテクノロジー企業が展開を加速

病院・クリニックは2025年の売上の47.05%を生み出しており、移植手術と処方製品の直接投与を反映しています。しかし製薬・バイオテクノロジースポンサーは、臨床段階の資産の管理を引き受け、製造フットプリントを拡大するにつれ、2031年にかけてCAGR 18.05%を記録すると予測されています。ネスレヘルスサイエンスによるVOWSTの1億7,500万米ドルの買収は、明確な規制経路を持つ後期段階の候補に対して支払う意欲を示しています。

学術機関は機序的発見と初期段階の試験において不可欠な存在であり続けており、シカゴ大学医学部のcGMP施設は複数の研究者主導研究を支えています。受託研究機関と専門GMP業者は、分析と製造における能力ギャップを埋めています。この層状のエコシステムは、継続的に拡大するヒトマイクロバイオーム市場に供給する堅固なパイプラインを維持しています。

地域分析

北米は2025年のグローバル収益の41.75%を占め、FDAのガイダンス、成熟したベンチャーネットワーク、GMPプラントの集積に支えられています。早期採用病院は再発性クロストリジウム・ディフィシルに対する糞便微生物叢移植を日常的に実施しており、腫瘍学向け診断パネルを試験的に導入しています。償還の明確化が進むことで広範な普及が支援され、ヒトマイクロバイオーム市場のダイナミクスにおける同地域の影響力が強固なものとなっています。

欧州は密集した学術クラスターと協調的な資金調達フレームワークから恩恵を受けており、欧州委員会の2025年バイオテクノロジーロードマップは健康と持続可能性のための微生物治療薬を優先しています。しかし、各国の監督体制の相違が多国間試験を遅らせ、メーカーは費用のかかる並行申請に依存し続けています。フランスやオランダなどの官民パートナーシップは、競争力を維持する橋渡し的資金を供給しています。

アジア太平洋は、規制当局が調和された基準に収束し、地域企業が発酵および充填・仕上げ能力に資本を投入するにつれ、CAGR 18.35%を記録すると予測されています。2025年に日本で予定されているJSR・メタゲン工場は、国内生産能力を育成する同地域の決意を示しています。Zuellig Pharmaが東南アジア全域でOMNi-BiOTiCプロバイオティクスを販売する10年間の契約などのパートナーシップは、アドレス可能なベースをさらに拡大しています。中国と韓国は、マイクロバイオームプロジェクトを国家精密医療政策と組み合わせることで商業化を加速しています。これらの発展が総合的に、ヒトマイクロバイオーム市場へのグローバルな参加を広げています。

競合環境

競合環境は中程度に分散したままです。スタートアップは独自の菌株ライブラリー、AI分析、または合成生物学ツールキットを活用し、確立された食品・製薬コングロマリットは資本力と流通ネットワークを活用しています。ネスレヘルスサイエンスによるVOWSTの買収とDanoneによるThe Akkermansia Companyの買収は、多国籍企業がマイクロバイオーム治療薬を戦略的柱として位置づけていることを示しています。Seres TherapeuticsとVedanta Biosciencesは、クロストリジウムクラスターと定義されたコンソーシア製造をカバーする重要な特許を保有しており、高価値適応症において防御可能なポジションを持っています。

NovozymesとChr. Hansenから形成されたNovonesisは、発酵の専門知識と臨床開発を統合して統一されたバイオソリューションプラットフォームを構築しています。32 Biosciencesなどのファーストエントリーは、ラボ検証前にシリコで細菌コンソーシアを設計し、発見サイクルを短縮してウェットラボコストを削減しています。Rise Therapeuticsなどの製造サービス専門企業は、社内能力を持たない企業にターンキーGMP製造を提供し、インフラスケールを収益化しています。全体として、取引はパイプラインのリスク低減、商業プラントへのアクセス、知的財産の統合に焦点を当てており、堅固でありながら統合が進むヒトマイクロバイオーム市場を維持しています。

ヒトマイクロバイオーム産業リーダー

Second Genome Inc

Seres Therapeutics

Axial Biotherapeutics Inc

DuPont

Synthetic Biologics.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Metabolonはマイクロバイオーム研究ワークフローを合理化するためのメタゲノミクスと代謝物パネルを組み合わせた製品を発売しました。

- 2025年1月:MaaT PharmaはGI関与を伴う急性移植片対宿主病(GVHD)に対するMaat013の第3相試験で陽性データを報告しました。

- 2024年10月:Rise TherapeuticsはNIHの資金を確保し、炎症性腸疾患に対するR-3750のGMP能力を拡大しました。

- 2024年5月:Vedanta Biosciencesは再発性クロストリジウム・ディフィシル感染症の予防を目的としたグローバル第3相VE303試験の最初の参加者に投与しました。

グローバルヒトマイクロバイオーム市場レポートの範囲

レポートの範囲によると、ヒトマイクロバイオームとは人体に生息する微生物(微生物叢)の全体的な集合体です。より具体的には、人間のより広い遺伝的肖像、すなわちメタゲノムに寄与する微生物ゲノムの集合体です。

ヒトマイクロバイオーム市場は、用途、疾患、製品によってセグメント化されています。用途別では、市場は治療と診断にセグメント化されています。疾患別では、市場は肥満、糖尿病、自己免疫疾患、がん、消化器疾患、中枢神経系疾患、その他の疾患にセグメント化されています。製品別では、市場はプロバイオティクス、プレバイオティクス、シンバイオティクス、その他の製品にセグメント化されています。地域別では、グローバル市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定ヒトマイクロバイオーム市場規模と市場トレンドも網羅しています。レポートは上記セグメントの金額(10億米ドル)を提供しています。

| 医薬品 | |

| サプリメント | プロバイオティクス |

| プレバイオティクス | |

| シンバイオティクス | |

| 診断検査 | |

| その他の製品 |

| 治療 |

| 診断 |

| 消化器疾患 |

| 代謝疾患 |

| がん |

| 自己免疫・炎症性疾患 |

| 中枢神経系疾患 |

| その他の用途 |

| 病院・クリニック |

| 製薬・バイオテクノロジー企業 |

| 研究・学術機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品別 | 医薬品 | |

| サプリメント | プロバイオティクス | |

| プレバイオティクス | ||

| シンバイオティクス | ||

| 診断検査 | ||

| その他の製品 | ||

| 用途別 | 治療 | |

| 診断 | ||

| 疾患領域別 | 消化器疾患 | |

| 代謝疾患 | ||

| がん | ||

| 自己免疫・炎症性疾患 | ||

| 中枢神経系疾患 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 製薬・バイオテクノロジー企業 | ||

| 研究・学術機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

ヒトマイクロバイオーム市場の現在の価値はいくらですか?

ヒトマイクロバイオーム市場規模は2026年に12億2,000万米ドルです。

このセクターはどのくらいの速さで成長すると予想されていますか?

2026年から2031年にかけて、市場はCAGR 15.9%を記録すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

医薬品ベースの生きた生物治療製品は、2031年にかけてCAGR 17.9%を記録すると予測されています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は2026年から2031年にかけてCAGR 18.35%で成長すると予測されています。

最も強い成長見通しを示す治療領域はどれですか?

がん用途は予測期間中にCAGR 18.95%で拡大すると予測されています。

注目すべき主要プレーヤーは誰ですか?

Seres Therapeutics、ネスレヘルスサイエンス、Vedanta Biosciences、Novonesis が市場の方向性を形成する主要企業の一部です。

最終更新日: