マイクロアレイ解析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.54 十億米ドル |

| 市場規模 (2031) | 8.90 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマイクロアレイ解析市場分析

マイクロアレイ解析市場規模は、2025年の61億5,000万米ドルから2026年には65億4,000万米ドルに成長し、2026年から2031年にかけての年平均成長率6.35%で2031年までに89億米ドルに達すると予測されます。

本市場は、腫瘍学パイプラインにおけるコンパニオン診断の幅広い活用、製薬・学術分野でのマルチオミクスワークフローの普及拡大、そして集団規模および薬理ゲノミクススクリーニングにおいてアレイが依然として保持するサンプル当たりコスト優位性から継続的な恩恵を受けています。このマイクロアレイ解析市場では、独自の消耗品、ソフトウェア層、ワークフロー固有の試薬が顧客を長期使用サイクルにわたって導入済みシステムに結びつけているため、プラットフォーム経済性が引き続き重要です。2025年10月にThermo Fisher Scientificが発売したSwiftArrayStudioマイクロアレイアナライザーは、4つのジェノタイピング工程を1つのシステムに統合し、標準的な1週間の業務で最大1,536サンプルについて最短30時間で結果を返すことにより、ハイスループット研究室の商業的基準を引き上げました。マイクロアレイ解析市場は、検証済みワークフロー、スループット、調達の予測可能性が依然として新規変異体の発見よりも重視される固定パネル薬理ゲノミクスおよび大規模スクリーニングプログラムにおいても競争力を維持しています。ハードウェアの差別化が縮小するにつれ、マイクロアレイ解析市場はその商業的価値をクラウドバイオインフォマティクスおよびAI支援解釈へとシフトさせており、機器マージンが圧迫される局面でもベンダーはソフトウェア依存度を高めることができます。

主要レポートのポイント

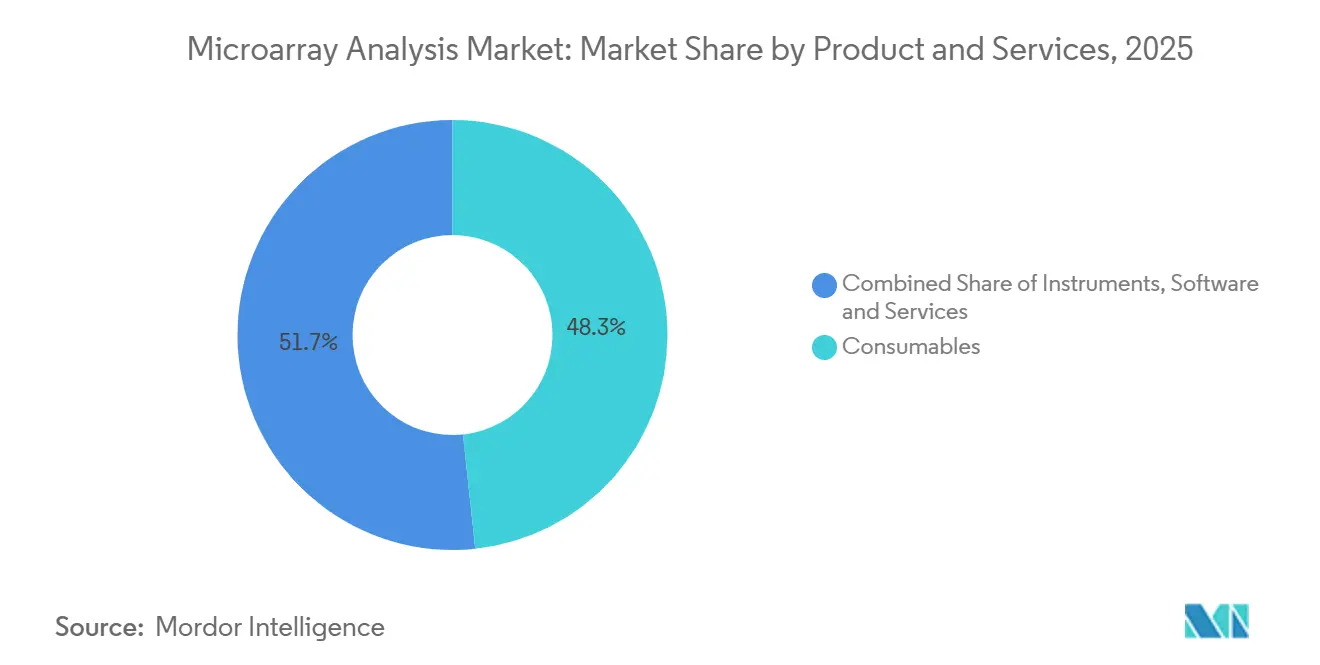

- 製品・サービス別では、消耗品が2025年のマイクロアレイ解析市場規模の48.31%を占め、機器は2031年にかけて年平均成長率8.38%で拡大する見込みです。

- タイプ別では、DNAマイクロアレイが2025年のマイクロアレイ解析市場規模の42.24%を占め、タンパク質マイクロアレイは2031年にかけて年平均成長率7.52%で成長すると予測されます。

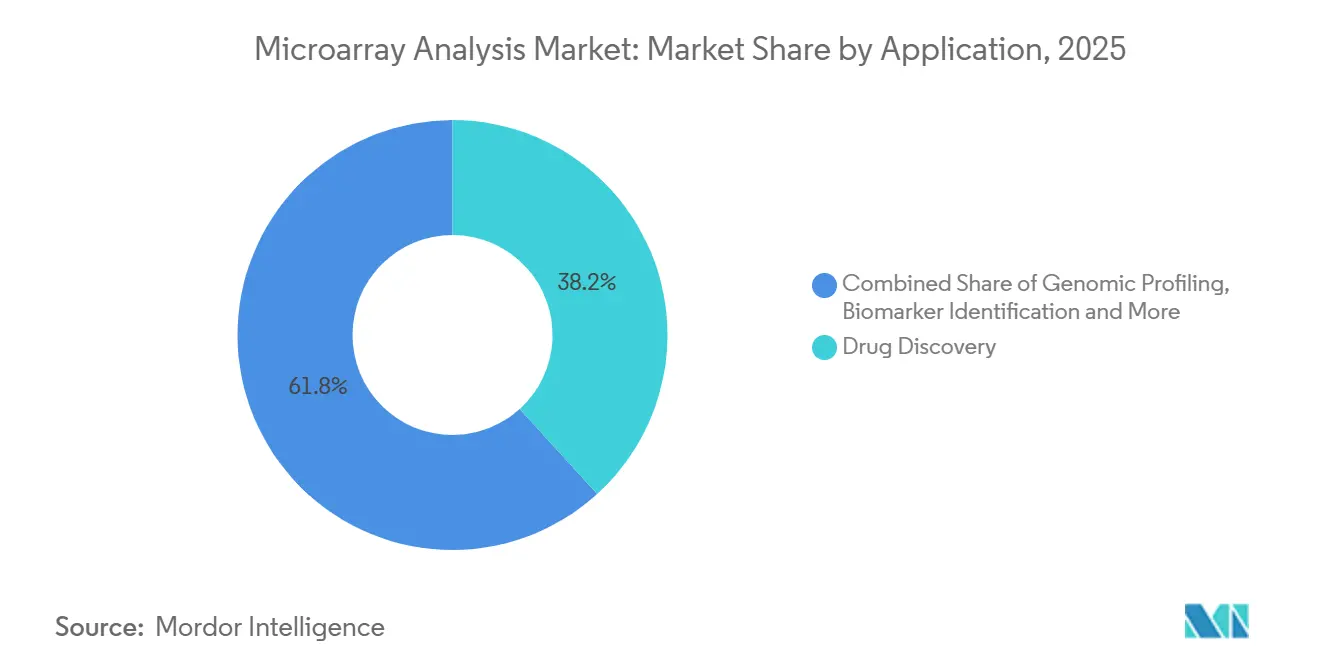

- 用途別では、創薬が2025年のマイクロアレイ解析市場の38.24%を占め、ゲノムプロファイリングは2031年にかけて年平均成長率8.52%で拡大する見込みです。

- エンドユーザー別では、学術・研究センターが2025年の収益の28.52%を占め、分子診断検査室は2031年にかけて年平均成長率8.25%で成長する見込みです。

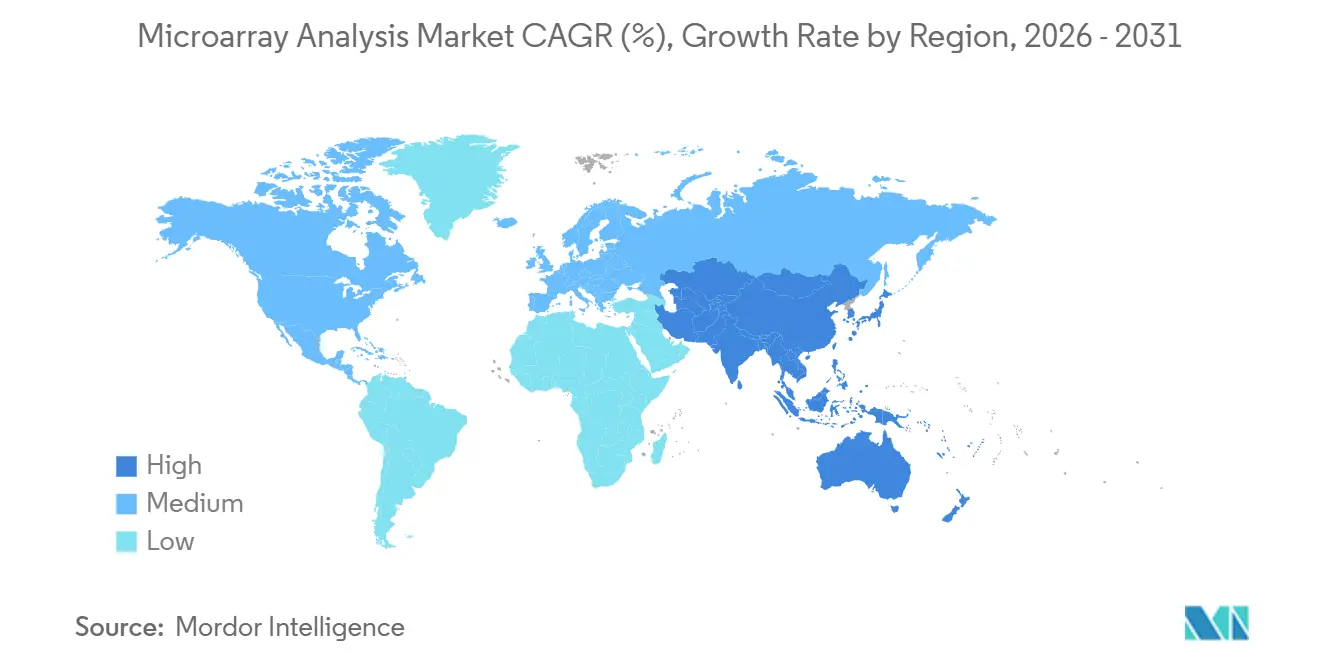

- 地域別では、北米が2025年のマイクロアレイ解析市場シェアの46.22%を占め、アジア太平洋地域は2031年にかけて年平均成長率8.65%で拡大すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマイクロアレイ解析市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個別化医療およびコンパニオン診断ユースケースの拡大 | +1.5% | グローバル、北米および欧州で最も高い強度 | 中期(2〜4年) |

| ゲノミクスおよびプロテオミクス研究資金の加 | +1.2% | 北米および欧州、アジア太平洋地域への波及あり | 中期(2〜4年) |

| ハイスループットバイオマーカー探索ワークフローの成長 | +0.9% | グローバル | 中期(2〜4年) |

| AI支援アレイ設計およびシグナル解釈の採用 | +0.8% | 北米および欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| サンプルから洞察までの効率化に向けた研究室自動化需要 | +0.7% | グローバル | 短期(2年以内) |

| 多重スクリーニングに対する公衆衛生および農業ゲノミクス需要 | +0.5% | アジア太平洋、南米、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

個別化医療およびコンパニオン診断ユースケースの拡大

マイクロアレイ解析市場は、腫瘍学薬剤開発におけるコンパニオン診断の幅広い役割から支持を得ています。臨床開発と診断アッセイ検証を並行して進めることを可能にする規制経路により、アレイベースの患者層別化が中期試験においてより実用的になっています。これは、薬剤開発者が研究設計の早期段階から確立されたアレイ化学を活用し、後の検証作業全体にわたってそれを維持できることを意味します。検証済みの化学が薬剤の商業的ライフサイクル全体にわたってプログラムに結びついたままになることが多いため、このアプローチは消耗品の継続的な需要も生み出します。マイクロアレイ解析市場は、精密腫瘍学検査が商業的パートナーシップや、より広範な臨床ワークフロー内でアレイの関連性を維持するマルチオミクス戦略を通じてアクセスを拡大する際にさらに恩恵を受けます。マイクロアレイ解析市場において、これは検査ワークフローが治療開発経路の一部となるため、一回限りの研究調達よりも耐久性の高い需要を生み出します。

ゲノミクスおよびプロテオミクス研究資金の増加

マイクロアレイ解析市場は、公的研究資金が大規模な学術・橋渡し研究プログラムを継続的に支援しているため、安定した需要基盤を有しています。米国がん研究学会は、米国国立がん研究所が2026年度に75億3,500万米ドルを受領し、これは2025年度比で1億2,800万米ドル増であり、米国国立衛生研究所の予算は2026年度に472億米ドルに達したと報告しています[1]米国がん研究学会、「がん政策モニター、2026年2月10日」、AACR、aacr.org。米国国立衛生研究所の資金優先事項は、マルチオミクス研究やクロスプラットフォーム分析と整合するバイオインフォマティクス、橋渡しバイオインフォマティクス、計算生物学の研究も引き続き支援しています。マイクロアレイ解析市場において、この資金調達の最も重要な効果は機器購入だけでなく、大量サンプルを処理する医療センターやバイオバンクプログラムにおける消耗品の安定した使用です。Thermo Fisher Scientificの2026年4月のシンガポールのPRECISE-SG100Kプログラムとの協業は、公的・機関的ゲノミクスインフラが統合プロテオミクスおよびアレイ連携ワークフローの長期調達にどのように転換できるかを示しています。したがって、マイクロアレイ解析市場は民間の研究開発予算が変動する場合でも、強固な継続的需要基盤を維持しています。

AI支援アレイ設計およびシグナル解釈の採用

マイクロアレイ解析市場は、AIツールが解釈とデータ処理の負担を軽減するにつれ、ソフトウェア主導の差別化へと移行しています。QIAGENの2026年5月のNVIDIAとの協業は、グラフベースのAIを7万件以上の科学論文をカバーし15万人以上の科学者にサービスを提供するキュレーション済みの生物医学知識ベースに結びつけており、ベンダーが分析機能を研究ワークフローにより深く組み込んでいる様子を示しています。Illuminaの2026年5月のDRAGEN Arrayバージョン1.4.0のアップデートでは、強化された細胞遺伝学アルゴリズム、GAINLOHコーリングサポート、改善されたモザイク検出が追加され、新たな機器購入なしにソフトウェアの更新サイクルが導入済みベースの忠誠心を強化できることを示しています。科学的研究も同じ方向に進んでおり、マイクロアレイデータからのがん診断に深層アンサンブル学習モデルが評価されています。マイクロアレイ解析市場において、この組み合わせは特定の分析層を標準化した研究室がフルプラットフォームから離れにくくなるため、より高い切り替えコストを支えます。マイクロアレイ解析市場はまた、AIサポートが専門的なバイオインフォマティクス人材の不足を部分的に補うため、このシフトから恩恵を受けます。

ハイスループットバイオマーカー探索ワークフローの成長

マイクロアレイ解析市場は、はるかに大規模なバイオマーカー探索コホートへの明確な移行から恩恵を受けています。Regeneron Genetics Centerは2025年6月にGeisinger Health Studyコホートの20万サンプルのプロテオミクス研究のためにOlink Explore HTプラットフォームを選択しており、多重タンパク質分析がかつてDNAジェノタイピングアレイと主に関連していた規模で運用されるようになっていることを示しています。RayBiotechやSengenicsなどのタンパク質アレイプロバイダーも、シーケンシングだけでは捉えられない免疫シグネチャーおよび自己抗体プロファイリングの需要から恩恵を受けています。これは商業的に重要です。なぜなら、大規模コホートプログラムは検証済みバイオマーカーパネルを生成することが多く、それが後に臨床検査室に販売される診断アレイ製品に移行するからです。Frontiers in Big Dataの2025年のレビューでは、アンサンブル機械学習とハイブリッド特徴選択アプローチが複雑なアレイデータセットから大規模なバイオマーカーセットを絞り込む優先的な手法になりつつあることが示されました。マイクロアレイ解析市場において、ハイスループットバイオマーカー探索は現在の研究需要と後の臨床コンテンツ開発の両方を支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代シーケンシング代替による競合 | -1.8% | グローバル、北米および欧州で最も高い | 中期(2〜4年) |

| アレイデータパイプラインに対応できる熟練バイオインフォマティクス人材の不足 | -0.9% | グローバル、アジア太平洋および東欧で深刻 | 長期(4年以上) |

| 機器、消耗品、品質コンプライアンスのコスト負担 | -0.8% | グローバル、新興市場の小規模研究室で最も高い | 中期(2〜4年) |

| 蛍光色素および特殊試薬の供給集中リスク | -0.5% | グローバル、専門ベンダーで深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

次世代シーケンシング代替による競合

マイクロアレイ解析市場は次世代シーケンシングからの実質的な代替圧力に直面していますが、その影響は用途によって一様ではありません。探索的研究や新規変異体の発見においては、アレイが既知のターゲットのみを解析するため、シーケンシングが明確な優位性を持ちます。International Journal of Molecular Sciencesの2025年の研究では、ロングリードシーケンシングが低複雑性および暗黒ゲノム領域においてマイクロアレイベースのショートリードアプローチよりも2.86倍多くの構造変異を検出したことが報告されています。それでも、マイクロアレイ解析市場は、検証済みパネル、スループット経済性、ワークフローの親しみやすさが依然としてアレイを優位にするゲノムワイド関連解析、薬理ゲノミクス、および臨床染色体分析において競争力を維持しています。米国医学遺伝学・ゲノム学会は、いくつかの発達・神経発達的状況において染色体マイクロアレイ解析を第一選択の臨床検査として推奨し続けており、継続的な臨床使用を支えています[2]米国医学遺伝学・ゲノム学会、「第一選択検査としての染色体マイクロアレイ解析に関する臨床ガイドライン」、ACMG、acmg.net。予測後半においてマイクロアレイ解析市場にとっての主なリスクは、シーケンシングのコスト曲線が大規模コホートジェノタイピングにおける価格差を縮小させる可能性です。

アレイデータパイプラインに対応できる熟練バイオインフォマティクス人材の不足

マイクロアレイ解析市場は、アレイデータパイプラインを構築・管理・解釈できる専門家の不足によっても制約を受けています。Annual Review of Genomics and Human Geneticsの2025年の論文では、中央・東欧の一部、サハラ以南のアフリカ、アジア太平洋を含む複数の地域における持続的な人材不足が指摘されています。大手製薬企業や主要研究病院は中規模の受託研究機関や独立した研究室よりも高い計算スタッフィングコストを吸収しやすいため、その負担は均等に分担されていません。これにより、資金力のある機関がカスタムワークフローを構築し、小規模グループがプラットフォーム主導またはクラウドベースのソリューションを求めるという運用モデルの分断が生じています。H3ABioNetやGOBLETなどのコンソーシアムを通じた学際的モデルによる国際的なトレーニングの取り組みが推進されていますが、それらのプロラムが人材基盤を変えるには時間がかかります。マイクロアレイ解析市場において、これはアレイ経済性が本来魅力的であるはずの地域での採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:機器が消耗品を上回る成長が見込まれる

消耗品は2025年の収益の48.31%を占め、製品・サービス内のマイクロアレイ解析市場規模において最大のコンポーネントとしての地位を維持しました。その主導的地位は、研究室システムの導入済みベース全体にわたる試薬、プローブ、チップ、および関連材料の継続的な需要を反映しています。多くの研究室が機器を数年ごとにしか交換しない一方で消耗品は継続的に購入されるため、このパターンは予測初期においても維持される可能性が高いです。マイクロアレイ解析市場において、これは設備投資が鈍化する場合でも安定した収益源を生み出します。Thermo Fisher Scientificの2025年10月のSwiftArrayStudioマイクロアレイアナライザーの発売も、薬理ゲノミクスおよび集団規模のGWAS研究向けの新しいアレイコンテンツとより高スループットの機器を組み合わせることで製品スタックを強化しました。

機器は2026年から2031年にかけて年平均成長率8.38%で成長すると予測されており、マイクロアレイ解析市場のこの部分において最も成長の速いカテゴリーとなっています。このペースは、より多くの手動介入を必要とするレガシースキャナーを自動化対応アナライザーが置き換える交換サイクルを反映しています。Thermo Fisher Scientificは、SwiftArrayStudioが標準的な5日間の業務週で最大1,536サンプルを処理でき、手作業時間を最大40%削減できると述べており、薬理ゲノミクスおよび農業ゲノミクス研究室におけるスループット重視の購買に直接対応しています。ソフトウェアおよびサービスも、クラウドバイオインフォマティクスとAI支援解釈が支出を一回限りの製品販売から継続的なサブスクリプションへとシフトさせているため、マイクロアレイ解析産業においてより中心的な役割を担うようになっています。SLAS 2026で発表されたQIAGENのQIAsprint Connectは、ベンダーがワークフロー制御を分析から上流の自動化およびサンプル調製まで拡張している様子を示しています。その結果、マイクロアレイ解析市場内では機器、消耗品、ソフトウェアの境界が縮小しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイプ別:DNAアレイが主導、タンパク質アレイが急成長

DNAマイクロアレイは2025年の収益の42.24%を占め、タイプセグメント内でマイクロアレイ解析市場シェアの最大を占めました。その優位性は、検証済みプローブセットと参照データベースが依然として強力な実用的優位性を提供するゲノムワイド関連解析、細胞遺伝学、および薬理ゲノミクススクリーニングにおける長年の使用実績から来ています。2025年10月のThermo FisherのAxiom PangenomePro Arrayの発売では、より多様な祖先集団向けのより広範なSNPコンテンツが追加され、ジェノタイピングパネル表現における従来の限界に対処しています。Illuminaの2026年5月のDRAGEN Arrayバージョン1.4.0のアップデートも、改善された細胞遺伝学、GAINLOHサポート、および改善されたモザイク検出を通じてDNAアレイインフラへの継続的な投資を示しました。マイクロアレイ解析市場において、これは反復可能性と確立されたワークフローが探索的シーケンシングの深さよりも重要な場面でDNAアレイの関連性を維持しています。

タンパク質マイクロアレイは2031年にかけて年平均成長率7.52%で成長すると予測されており、マイクロアレイ解析市場において最も成長の速いタイプとなっています。核酸分析だけでは対応できないバイオマーカー探索、自己抗体スクリーニング、およびコンパニオン診断開発に高多重タンパク質プロファイリングが適合するため、需要が高まっています。npj Precision Oncologyの2026年5月の研究では、プラズモニックマイクロアレイベースのKRAS検出アプローチを使用した変異陽性大腸がん症例において、組織、血漿、尿サンプル間で100%の一致が報告されました。組織マイクロアレイは病理学研究において引き続き重要であり、炭水化物およびペプチドアレイは免疫学およびワクチン研究においてより小規模ながら成長するユースケースを支えています。これらの隣接フォーマットは、マイクロアレイ解析市場の役割を確立されたDNAワークフローを超えてより広範なマルチオミクス環境へと拡大します。

用途別:創薬が主導、ゲノムプロファイリングが成長

創薬は2025年の用途収益の38.24%を占め、マイクロアレイ解析市場において最大の用途としての地位を維持しました。製薬開発企業は、初期スクリーニングプログラムにおける発現プロファイリング、毒性ゲノミクス、およびターゲット検証にアレイを引き続き使用しています。受託研究機関と薬剤開発者間の複数年サービス契約が年間予算変動を平準化するため、この需要は他の研究用途よりも安定している傾向があります。マイクロアレイ解析市場において、これらの探索プログラムは研究で特定されたバイオマーカーがコンパニオン診断開発に移行することが多いため、後の商業的需要も支えます。AACR 2026で発表されたQIAGENのDiscovery Platformは、腫瘍学創薬ワークフロー内で生物学的知識、オミクスデータ、および高度な分析を結びつけることでこのシフトを反映しています。

ゲノムプロファイリングは2031年にかけて年平均成長率8.52%で拡大すると予測されており、マイクロアレイ解析市場において最も成長の速い用途となっています。成長は、規模に応じた固定パネルジェノタイピングを優先する公衆衛生スクリーニングプログラム、新生児遺伝学イニシアチブ、および大規模バイオバンクの取り組みによって支えられています。遺伝子発現分析は学術・製薬研究において安定した使用が続いており、バイオマーカー同定とエピジェネティクスはメチル化とマルチレイヤー生物学を用いた疾患メカニズムに取り組む開発者からより多くの関心を集めています。Molecular Biomedicineの2025年のレビューでは、ゲノム、プロテオーム、エピゲノムデータを組み合わせたマルチオミクスバイオマーカー戦略が説明されており、アレイがより広範な分析パイプライン内の一層として位置づけられるようになっているという見方を支持しています。このシフトは、固定パネル環境におけるコストとスループットの優位性を損なうことなく、マイクロアレイ解析産業の使用方法を広げます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:学術機関が量を支え、診断検査室が加速

学術・研究センターは2025年の収益の28.52%を占め、マイクロアレイ解析市場において最大のエンドユーザーグループとなりました。その優位性は、大学、学術病院、研究機関が導入済みアレイシステムの大部分を運用し、助成金で賄われた消耗品の安定した需要を担っているという事実を反映しています。連邦研究予算はこのセグメントにとって引き続き重要です。なぜなら、それが日常的な使用と大規模コホートプロジェクトの両方を支えるからです。米国がん研究学会は、米国国立衛生研究所の予算が2026年度に472億米ドルに達し、米国国立がん研究所が75億3,500万米ドルを受領したと報告しており、ゲノミクスおよびマルチオミクスツールを使用する機関での調達を維持するのに役立っています。製薬・バイオテクノロジー企業も、マイクロアレイ解析市場における橋渡しバイオマーカー研究、前臨床試験、およびコンパニオン診断プログラムにわたって引き続き重要なユーザーです。

分子診断検査室は2031年にかけて年平均成長率8.25%で成長すると予測されており、マイクロアレイ解析市場において最も成長の速いエンドユーザーグループとなっています。これは、償還対象の臨床環境におけるアレイベースの遺伝子検査の幅広い使用と、病院ベースの分子病理サービスの拡大を反映しています。クラウド接続ワークフローも、小規模な研究室が大規模な内部バイオインフォマティクスチームを構築することなく高多重検査を採用するのに役立っています。これは、主要なリファレンスセンターから地域の臨床プロバイダーへと顧客基盤を広げるため重要です。マイクロアレイ解析産業において、最も強力な商業的効果は、ターンアラウンドスピードを維持しながら運用の複雑さを軽減する検証済みのワークフロー対応プラットフォームからもたらされる可能性が高いです。

地域分析

北米は2025年のマイクロアレイ解析市場シェアの46.22%を占め、最大の地域貢献者としての地位を維持しました。同地域は、高い製薬・バイオテクノロジー研究開発密度、アレイベース検査の確立された償還経路、およびコンニオン診断開発を支える規制体制から恩恵を受けています。マイクロアレイ解析市場において、商業活動は特にボストン・ケンブリッジとサンフランシスコ・ベイエリアに集中しており、学術医療センター、受託研究機関、バイオ医薬品企業が密集した需要クラスターを形成しています。連邦研究支援も地域需要の主要な基盤であり続けています。米国がん研究学会は、米国国立がん研究所が2026年統合歳出法の下で2026年度に75億3,500万米ドルを受領したと報告しており、資金提供機関全体での長期ゲノミクス支出を支えています。

欧州はマイクロアレイ解析市場において第2位の地域であり続け、ドイツ、英国、フランス、イタリア、スペインが主導しています。地域需要は学術細胞遺伝学プログラム、製薬臨床試験ネットワーク、および公衆衛生ゲノミクス活動によって支えられています。アジア太平洋地域は2031年にかけて年平均成長率8.65%で成長すると予測されており、マイクロアレイ解析市場において最も成長の速い地域ブロックとなっています。成長は中国のインフラ投資、インドでのマルチオミクス活動の拡大、および日本やその他の先進医療システム全体での幅広い臨床プロファイリング活動によって牽引されています。

マイクロアレイ解析市場は中東・アフリカおよび南米ではまだ規模が小さいですが、両地域ともより多くの機関的活動を示しています。GCC諸国はバイオバンキングと病院ゲノミクス能力を構築しており、南アフリカはサハラ以南のアフリカにおける染色体マイクロアレイ検査の重要な参照点であり続けています。南米はブラジルとアルゼンチンが主導しており、大学研究ネットワークと臨床試験活動がバイオマーカースクリーニング需要を支えています。2026年10月まで継続中のゲノミクス研究能力構築センターの機会は、リソースの限られた市場におけるゲノミクスインフラへの体系的な支援を示しています[3]米国国立衛生研究所、「ゲノミクス研究能力構築センター」、Simpler Grants、simpler.grants.gov。

競合状況

マイクロアレイ解析市場は中程度の集約化を示しており、Thermo Fisher Scientific、Illumina、Agilent Technologiesが中核的な競合グループを形成しています。その優位性は孤立したアレイ仕様よりも、基板コンテンツ、機器ワークフロー、自動化、バイオインフォマティクスを組み合わせた統合エコシステムから来ています。マイクロアレイ解析市場において、この構造は継続的な消耗品とソフトウェアサブスクリプションが単一のハードウェアサイクルを超えて持続できるため、導入済みベースの制御が非常に価値を持ちます。Thermo Fisherの2025年10月のSwiftArrayStudio発売は、新しいアナライザーを1つの商業リリース内で新鮮な薬理ゲノミクスおよびパンゲノムアレイコンテンツに結びつけることでこのパターンを示しています。Illuminaの2026年5月のDRAGEN Arrayソフトウェアリリースは、ハードウェアの更新を必要とせずにソフトウェアの改善が顧客維持を深める同様の戦略を示しています。

マイクロアレイ解析市場は分析層においても競争が激化しています。QIAGENの2026年5月のNVIDIAとの協業は、グラフベースのAIをキュレーション済みの生物医学知識と結びつけ、データ解釈を外部ステップではなく商業プラットフォームの一部にするため、強力な例となっています。これは、ベンダーの解釈環境を標準化した研究室がハードウェアのみを購入する研究室よりも高い切り替えコストに直面するため重要です。また、機器競争が激化する場合でもプレミアム価格設定の新たな経路を生み出します。

中堅企業は、アッセイレベルの専門化に注力することでマイクロアレイ解析市場において依然として重要な地位を占めています。RayBiotechとSengenicsはタンパク質アレイと自己抗体プロファイリングで競合し、PathogenDxとCapitalBio Technologyは農業多重診断とコスト志向のDNAフォーマットで差別化しています。これらの企業は、強力な品質または規制上の要求を持つワークフローにサービスを提供する場合、関連性を維持するために広範なポートフォリオを必要としません。その結果、プラットフォームリーダーを中心に集約されているが、明確な用途の深さを持つ専門特化企業に閉ざされていない市場が形成されています。

マイクロアレイ解析産業リーダー

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

Illumina, Inc.

Bio-Rad Laboratories, Inc.

Revvity, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:IlluminaとSPT Labtechは、標的腫瘍学研究向けにMiSeq i100シリーズと統合されたベンチトップ型液体ハンドリングおよびライブラリー調製自動化プラットフォームであるfireflyGOを発表しました。このシステムは、臨床腫瘍学環境での次世代シーケンシングをよりアクセスしやすくスケーラブルにするよう設計されており、アレイベースのゲノムプロファイリングワークフローを補完します。

- 2025年10月:Thermo Fisher Scientificは、ボストンで開催されたASHG年次総会においてApplied Biosystems SwiftArrayStudioマイクロアレイアナライザーを発売し、4つのジェノタイピングプロセスを単一の自動化デバイスに統合し、30時間のサンプルから結果までのターンアラウンドと手作業時間40%削減を実現しました。薬理ゲノミクスおよび集団規模のGWAS用途向けに、Axiom PharmacoPro と Axiom PangenomePro の2つの新しいアレイが同時に発売されました。

グローバルマイクロアレイ解析市場レポートの範囲

レポートの範囲として、マイクロアレイ解析は数千の遺伝子の発現レベルを同時に測定するために使用される実験室技術です。固体表面に固定されたDNAプローブのグリッドに標識されたcDNAまたはRNAサンプルをハイブリダイズさせ、研究者が異なる条件下での遺伝子活性を比較し、遺伝子発現パターンを特定し、遺伝的変異を分析することを可能にします。

マイクロアレイ解析市場のセグメンテーションは、製品・サービス、タイプ、用途、エンドユーザー、および地域によって分類されています。製品・サービス別では、市場は機器、消耗品、ソフトウェアおよびサービスに分類されます。タイプ別では、DNAマイクロアレイ、タンパク質マイクロアレイ、組織マイクロアレイ、炭水化物マイクロアレイ、およびペプチドマイクロアレイが含まれます。用途別では、市場はゲノムプロファイリング、遺伝子発現分析、創薬、バイオマーカー同定、およびエピジェネティクスをカバーしています。エンドユーザー別では、学術・研究センター、製薬開発企業、バイオテクノロジー企業、および分子診断検査室に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されます。

| 機器 |

| 消耗品 |

| ソフトウェアおよびサービス |

| DNAマイクロアレイ |

| タンパク質マイクロアレイ |

| 組織マイクロアレイ |

| 炭水化物マイクロアレイ |

| ペプチドマイクロアレイ |

| ゲノムプロファイリング |

| 遺伝子発現分析 |

| 創薬 |

| バイオマーカー同定 |

| エピジェネティクス |

| 学術・研究センター |

| 製薬開発企業 |

| バイオテクノロジー企業 |

| 分子診断検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・サービス別 | 機器 | |

| 消耗品 | ||

| ソフトウェアおよびサービス | ||

| タイプ別 | DNAマイクロアレイ | |

| タンパク質マイクロアレイ | ||

| 組織マイクロアレイ | ||

| 炭水化物マイクロアレイ | ||

| ペプチドマイクロアレイ | ||

| 用途別 | ゲノムプロファイリング | |

| 遺伝子発現分析 | ||

| 創薬 | ||

| バイオマーカー同定 | ||

| エピジェネティクス | ||

| エンドユーザー別 | 学術・研究センター | |

| 製薬開発企業 | ||

| バイオテクノロジー企業 | ||

| 分子診断検査室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

マイクロアレイ解析市場の現在の規模はどのくらいですか?

マイクロアレイ解析市場は2026年に65億4,000万米ドルと評価されており、年平均成長率6.35%で2031年までに89億米ドルに達すると予測されています。

マイクロアレイ解析において収益をリードする製品カテゴリーはどれですか?

消耗品は2025年の収益の48.31%を占めてリードしており、これは試薬とチップの購入が導入済み機器ベース全体で繰り返し発生するためです。

2031年にかけて最も成長の速い用途はどれですか?

ゲノムプロファイリングは最も成長の速い用途であり、バイオバンクプログラムと公衆衛生スクリーニングのユースケースに支えられ、2031年にかけて年平均成長率8.52%となっています。

なぜアレイはシーケンシングプラットフォームに対して依然として関連性を維持しているのですか?

アレイは、検証済みの固定パネル、スループット、およびサンプル当たりコストがそれらのワークフローにおいて依然として重要であるため、薬理ゲノミクス、ゲノムワイド関連解析、および臨床染色体分析において強固な地位を維持し続けています。

どのエンドユーザーが最も採用を牽引していますか?

学術・研究センターが2025年の収益の28.52%でリードし、分子診断検査室は2031年にかけて年平均成長率8.25%で最も速く成長しています。

最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率8.65%で最も強い成長見通しを提供しており、北米は2025年に46.22%のシェアで最大の地域市場であり続けています。

最終更新日: