生物学的データ可視化市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.74 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 9.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生物学的データ可視化市場分析

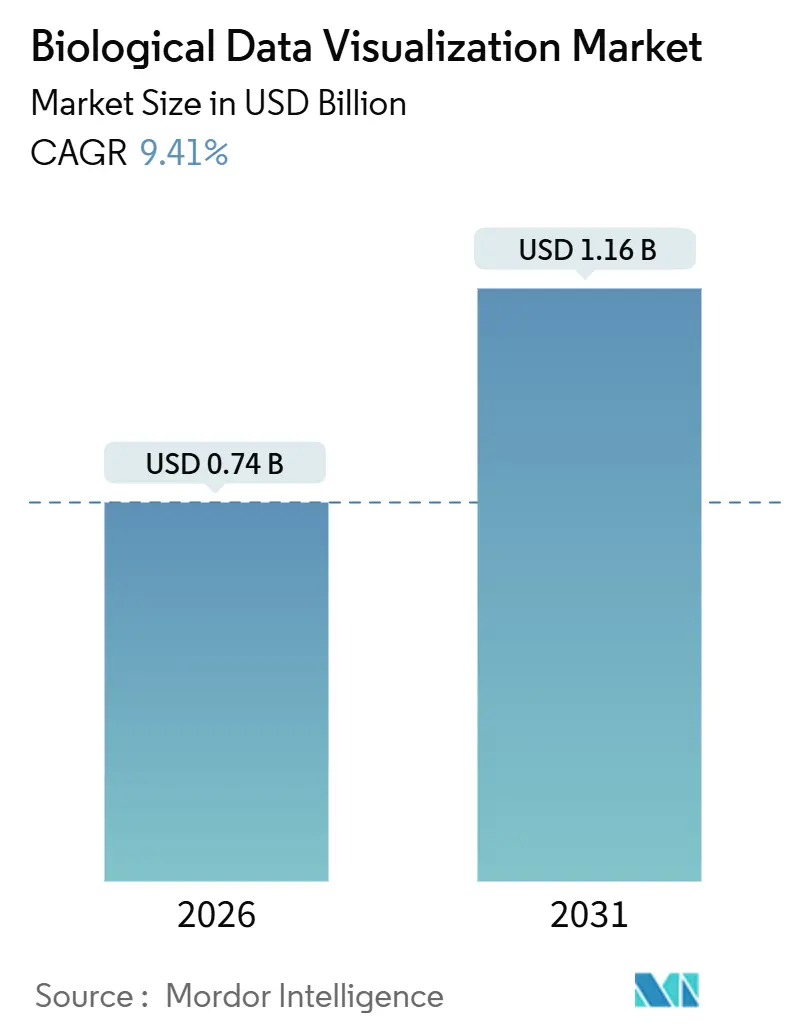

生物学的データ可視化市場の規模は2026年に7億4,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 9.41%で成長し、2031年までに11億6,000万米ドルに達する見込みです。

シーケンシングスループットはNovaSeq X 1回の実行あたり6テラベースを超え、ソブリンAI指令によりコンピューティングがエッジに移行し、批准されたWebGPU標準によりかつてはワークステーションに限定されていた空間オミクスファイルのブラウザネイティブレンダリングが可能になっています。クラウドベースのプラットフォームは、TerraとNIH「All of Us」コホートの連携およびIllumina Connected AnalyticsのリアルタイムDRAGENパイプラインが学術ラボの参入障壁を下げることで、15.13%の成長を遂げる見込みです。学術研究は2025年のエンドユーザー支出の61.93%を占め、NIHゲノミクス配分の32億米ドルに支えられています。しかし、製薬・バイオテクノロジー企業は、構造ベースの創薬が静的なPDBファイルからインタラクティブなGPU加速分子動力学トラジェクトリへと移行するにつれ、支出を13.31%拡大する見込みです。

主要レポートのポイント

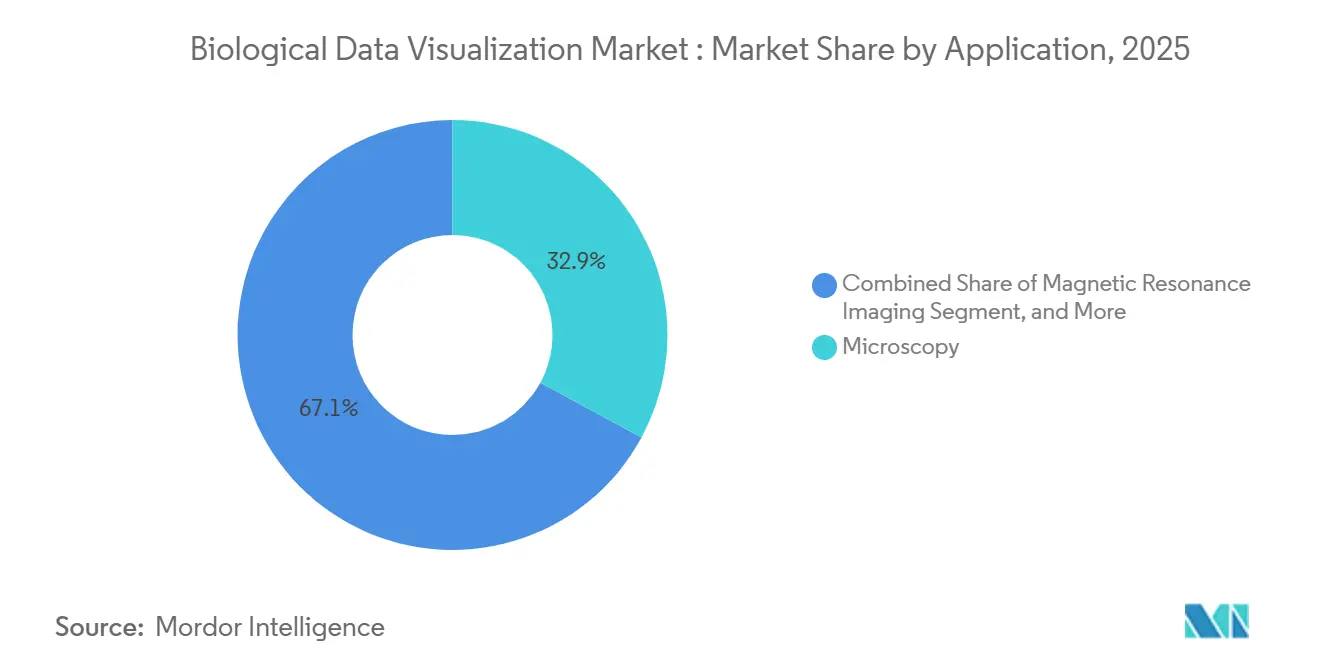

- 技術別では、顕微鏡法が2025年の収益シェアの32.91%を占め、磁気共鳴画像法は2031年にかけてCAGR 11.07%で拡大する見込みです。

- 用途別では、ゲノム解析が2025年売上の66.03%を生み出し、システム生物学は2031年にかけてCAGR 12.15%で成長する見込みです。

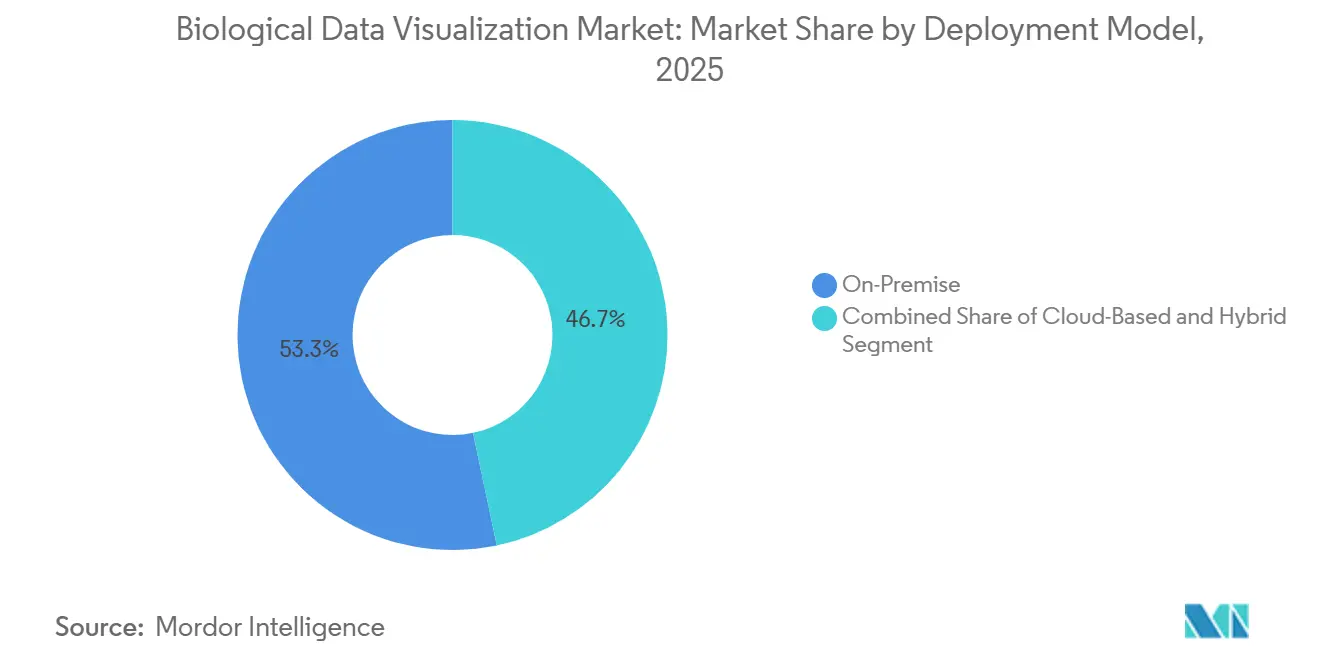

- 展開モデル別では、オンプレミス展開が2025年の生物学的データ可視化市場シェアの53.29%を占めましたが、クラウドベースのプラットフォームは2031年にかけてCAGR 15.13%で成長する見込みです。

- エンドユーザー別では、学術研究者が2025年の生物学的データ可視化市場の61.93%を占め、製薬・バイオテクノロジー企業は2031年にかけてCAGR 13.31%を記録する見込みです。

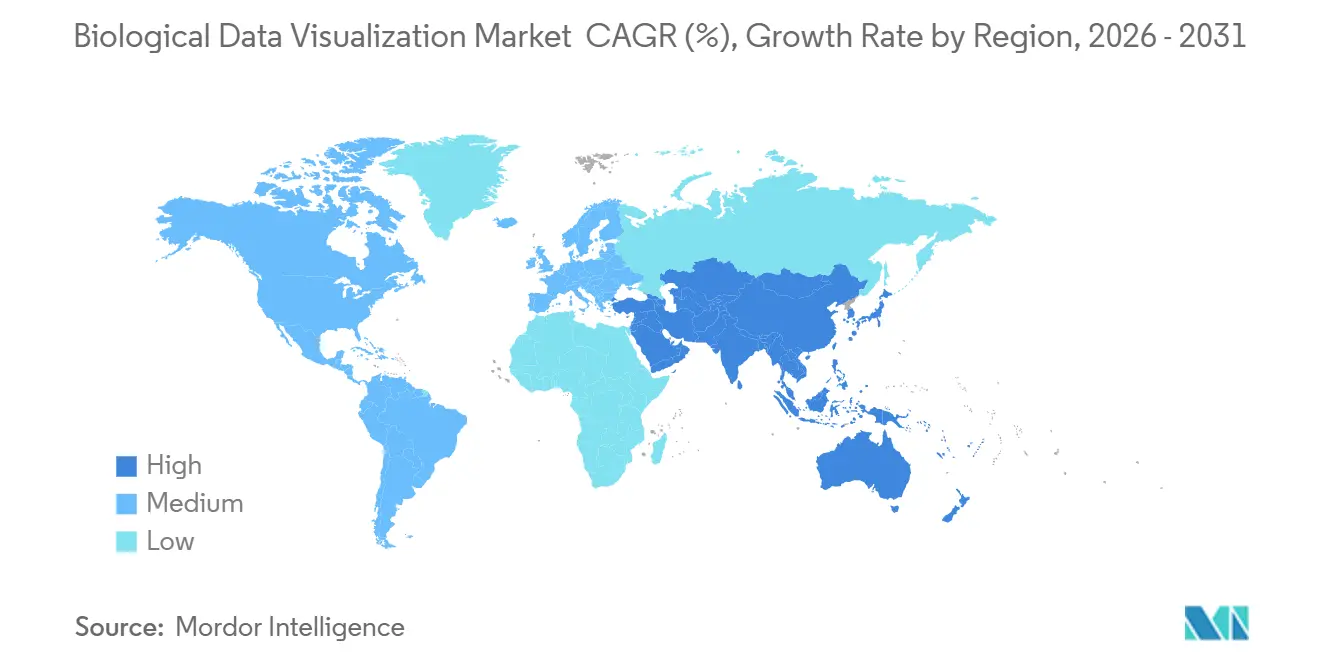

- 地域別では、北米が2025年収益の51.53%を獲得し、アジア太平洋は同期間にCAGR 16.03%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル生物学的データ可視化市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 次世代シーケンシング(NGS)データ量の爆発的増加 | +2.1% | 北米、欧州、中国に集中するグローバル | 中期(2〜4年) |

| リアルタイムマルチオミクス可視化のためのAI・機械学習の統合 | +1.8% | 北米・EUが先行、アジア太平洋での採用が加速 | 短期(2年以内) |

| クラウドネイティブバイオインフォマティクスプラットフォームの採用 | +1.5% | グローバル、北米および西欧で最も強い | 中期(2〜4年) |

| 精密医療・個別化治療薬への需要増大 | +1.3% | 北米、EU、日本、インドおよび中国で新興 | 長期(4年以上) |

| GPU加速ブラウザ内WebGPUレンダラーによるエッジアナリティクスの実現 | +1.0% | グローバル、学術研究拠点での早期牽引 | 短期(2年以内) |

| サプライチェーン国内回帰インセンティブによる国内バイオコンピューティングスタックへの資金提供 | +0.8% | 米国(CHIPS法)、EU(チップス法)、中東・アフリカ・中南米は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代シーケンシング(NGS)データ量の爆発的増加

2025年に出荷されたシーケンシング機器は年間合計50ペタベースを超えるデータを生成し、2020年比で4倍の増加となり、レガシーデスクトップビューアを圧倒しています。[1]Illumina、「NovaSeq Xシリーズ」、illumina.com Illumina NovaSeq Xは2日間の実行で16テラベースを提供し、Oxford NanoporeのPromethION 2 Soloはリアルタイムリードを毎時10ギガベース追加します。統合ゲノムビューア(IGV)はCUDAベースのトラックレンダリングを採用し、BAMファイルの読み込み時間を数分から数秒に短縮しました。同時に、DRAGENはAWS F1インスタンス上で20分以内に全ゲノムを処理します。製薬研究開発グループは、これらのGPU加速ビューアを臨床試験ダッシュボードに組み込み、患者登録中の循環腫瘍DNAをほぼリアルタイムで追跡しています。GPUクラスタ全体での並列化ができないベンダーは、ユーザーがストリーミングパイプラインに移行するにつれ、生物学的データ可視化市場でのシェアを失うリスクがあります。

リアルタイムマルチオミクス可視化のためのAI・機械学習の統合

転写オミクスとプロテオミクスの対行列で学習したトランスフォーマーモデルは、RNA-seqからタンパク質存在量を予測する際にR²>0.85を達成し、分析を統一された潜在空間に集約しています。[2]Nature Methods、「マルチオミクス統合」、nature.com OmicsAnalystなどのプラットフォームは、ユーザーが単一細胞UMAPプロットをパンする際にパスウェイエンリッチメントを自動アノテーションし、かつて数日を要した手動のGSEAステップを削減しています。Novartisは12の組織タイプにわたってAI主導の可視化を展開した後、ターゲット検証サイクルを30%短縮しました。CellWhispererなどのスタートアップは拡散モデルを使用して欠損した空間オミクスのスポットを補完し、病理医が腫瘍マージンをH&E染色と95%の一致率で識別できるようにしています。FDAの2024年草案ガイダンスは、トレーニングセットが監査可能であることを条件に、臨床意思決定を補助する可視化アルゴリズムを許可しています。予測的可視化は、こうして生物学的データ可視化市場全体での差別化要因となっています。

クラウドネイティブバイオインフォマティクスプラットフォームの採用

Terraは2025年に10万人のユーザーを超え、Google Cloud上で2エクサバイトを超えるゲノムデータを処理しました。[3]ブロード研究所、「Terra」、terra.bio AWS HealthOmicsは10,000 vCPUでNextflowを管理し、オンプレミスクラスタと比較してサンプルあたりのコンピューティングコストを40%削減しています。Illumina Connected AnalyticsはNovaSeq機器からS3に直接実行をストリーミングし、ローカルサーバーなしでブラウザベースのダッシュボードを実現しています。ハイブリッドアーキテクチャは生のFASTQファイルをオンプレミスに保持しながら、匿名化されたバリアントコールをAzureに移動してコラボレーションを可能にし、大手製薬企業における厳格な21 CFR Part 11要件を満たすモデルです。ベンダーロックインを禁止する2024年EU Data Actは、マルチクラウド戦略をさらに加速させています。「All of Us」プログラムが50万件のゲノムをTerraワークスペースに事前ロードするようになったことで、学術コンソーシアムは不均衡な恩恵を受けています。

精密医療・個別化治療薬への需要増大

FDAは2024年に16件のコンパニオン診断を承認し、それぞれが患者を標的療法にマッチングするための可視化モジュールを組み込んでいます。Guardant360 CDxは体細胞バリアントをタンパク質ドメインの模式図に重ね合わせ、腫瘍専門医が当日中に意思決定できるようにしています。FoundationOne CDxはEpic EHRと統合して治療推奨事項を自動入力します。日本のAMEDは2025年に薬理ゲノミクス可視化ツールに500億円(3億4,000万米ドル)を充当しました。インドのゲノムインディアプロジェクトポータルは南アジアコホートにおける偽陽性を減らすために10,000件のリファレンスゲノムをカタログ化しています。こうした取り組みが生物学的データ可視化市場の成長を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な可視化プラットフォームおよびHPCインフラの高コスト | -1.2% | グローバル、新興市場および中堅CROで深刻 | 中期(2〜4年) |

| バイオインフォマティクス・可視化人材の不足 | -0.9% | グローバル、アジア太平洋および中南米で最も深刻 | 長期(4年以上) |

| クロスボーダークラウドワークフローを制限するデータ主権規制 | -0.7% | EU(GDPR)、中国(PIPL)、インド(デジタル個人データ保護法) | 短期(2年以内) |

| 空間オミクスファイル形式間の相互運用性のギャップ | -0.5% | グローバル、マルチベンダー研究コンソーシアムに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な可視化プラットフォームおよびHPCインフラの高コスト

8基のNVIDIA A100 GPUと2ペタバイトのNVMeストレージを備えたターンキー空間オミクスクラスタのコストは約60万米ドルであり、NIH R01助成金の平均予算を超えています。プロプライエタリレンダラーの年間ライセンスはシートあたり5万米ドルが追加されます。設定ミスのS3バケットにより米国の大学で6桁のデータ転送費用が発生し、ラボをオンプレミス転送に押し戻しています。オープンソーススイートはライセンス料を回避できますが、機関が年俸15万米ドルのCISグレードのエンジニアを雇用することを余儀なくされ、コスト格差を深め、生物学的データ可視化市場の成長を抑制しています。

バイオインフォマティクス・可視化人材の不足

米国のバイオインフォマティクス修士課程のうちGPU加速を教えているのはわずか12%です。Genentechは2025年に可視化開発者を採用するために40%の給与プレミアムを提示しました。スタートアップは製品ローンチを遅延させており、10x Genomicsは採用ギャップにより Xeniumソフトウェアのアップデートを2四半期遅らせました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ゲノム解析が収益を牽引、システム生物学が加速

ゲノム解析は2025年収益の66.03%を占め、成熟したバリアントコールパイプラインと広範な全エクソーム診断を反映し、用途における生物学的データ可視化市場規模を支えています。ゲノム解析ツールキットは月間100万件を超えるサンプルを処理し、その可視化プラグインはマルチテラバイトのデータセットをサポートしています。一方、システム生物学の可視化は2031年にかけてCAGR 12.15%で成長し、マルチオミクスダッシュボードへの需要に牽引されます。Cytoscapeなどのプラットフォームは2024年にGPU加速を採用した後、数十万ノードのタンパク質相互作用マップをレンダリングしました。

システムレベルのツールは現在、薬理学的曝露にわたる時系列発現変化をアニメーション化しており、これは第一世代のゲノムブラウザでは利用できなかったインタラクションスタイルです。ベンチャー投資家は、2025年にパイロット運用されたEMBL-EBIの仮想現実パスウェイビューアなど、こうした没入型インターフェースをターゲットにしています。ISO 15189はトレーサビリティを認定するものであり表示方法ではないため、規制の枠組みは許容的なままです。その結果、サプライヤーはインタラクティビティとAI支援アノテーションで差別化し、システム生物学が生物学的データ可視化における現在の市場シェアを上回る成長を可能にしています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能です

技術別:顕微鏡法がリード、MRIは超高磁場採用で急増

顕微鏡法は2025年収益の32.91%を生み出し、ハイコンテントスクリーンを下流解析に供給する細胞生物学パイプラインにおける役割を確固たるものにしています。Zeiss Lattice SIM³は分解能を60 nmまで向上させ、無傷の脳切片内のシナプス小胞を可視化しています。磁気共鳴画像法は7テスラシステムのFDA承認後、2031年にかけてCAGR 11.07%を記録する見込みであり、超高磁場イメージングにおける生物学的データ可視化の市場規模を高めています。Siemens MAGNETOM Terra 7Tは0.5 mm未満のボクセルを実現し、分子スケールの神経イメージングへの扉を開いています。

シーケンシングビジュアライザーは、この分類では正式ではありませんが、NGS出力と大きく交差しています。Illumina BaseSpaceは2024年に250万件のサンプルを処理し、DRAGENとIGV由来のダッシュボードを組み合わせました。ChimeraXが2024年に特化したレンダリングを導入したことでクライオ電子顕微鏡の採用が急増しました。こうした技術の多様化により、生物学的データ可視化市場は予算サイクル全体にわたって回復力を維持しています。

展開モデル別:オンプレミスが優位、クラウドはコラボレーションニーズで拡大

オンプレミス展開は2025年に53.29%のシェアを占め、製薬品質システムの義務とオフサイトデータ転送を禁止する臨床試験プロトコルに支えられています。Pfizerが2025年に開示した内容によると、クラウド移行のための21 CFR Part 11検証コストを理由に、ゲノミクスインフラの70%がオンプレミスのままであり、これは大手製薬企業の保守的な姿勢を典型的に示しています。しかし、クラウドベースのプラットフォームは、HPCクラスタへの資本を持たない学術コンソーシアムやバイオテクスタートアップに牽引され、2031年にかけて15.13%の成長を記録する見込みです。

NIH「All of Us」コホートとのTerraの統合により、50万件のゲノムへの事前承認済みアクセスが提供され、以前は探索的研究を妨げていた6ヶ月のデータリクエストのボトルネックが解消されました。2024年後半に開始されたAWS HealthOmicsのマネージドNextflowサービスは、10,000 vCPUまで自動スケールし、コンピューティング時間のみを課金することで、レガシーHPCでのサンプルあたりコストを50米ドルから20米ドルに削減しています。オンプレミスの生データストレージとクラウドベースの分析を組み合わせたハイブリッド展開が中間的な選択肢として台頭しており、Illumina Connected Analyticsはシーケンシング実行をAWSにストリーミングしながらFASTQファイルをローカルに保持することでこのモデルを体現しています。

エンドユーザー別:学術研究がリード、製薬は創薬ニーズで加速

学術研究は2025年のエンドユーザー支出の61.93%を占め、NIHゲノミクス配分の32億米ドルおよび欧州研究会議のホライズン・ヨーロッパプログラムからの18億米ドルに支えられています。NIHのBRAINイニシアティブは2025年度に6億8,000万米ドルを受け取り、単一細胞分解能で神経回路をマッピングする可視化ツールを優先し、オープンソースレンダラーを開発するために12の学術ラボに資金を提供しています。製薬・バイオテクノロジー企業は、構造ベースの創薬と臨床生検の空間オミクスプロファイリングに牽引され、2031年にかけて13.31%で拡大する見込みです。

Schrödinger の2025年年次報告書によると、上位20社の製薬企業のうち18社が同社の分子可視化スイートをライセンスしており、AI予測タンパク質構造(例:AlphaFold3)がインタラクティブな検証を必要とするにつれ、使用量が前年比25%増加しています。Genentechが2024年に腫瘍微小環境マッピングのために空間トランスクリプトミクス可視化を展開し、四半期あたり500件の患者サンプルを分析したことは、製薬企業がバルクRNA-seqから空間分解プロファイリングへとシフトしていることを示しています。

地域分析

北米は2025年収益の51.53%を生み出し、NIHの年間予算480億米ドルのうちゲノミクス研究に充当された32億米ドルに牽引されています。FDAがAI対応アルゴリズムおよび7テスラMRIシステムを承認する姿勢は商業化のタイムラインを短縮しています。米国の大手製薬企業は2024年にインフォマティクスに120億米ドルを投資し、そのうち15%を可視化ソフトウェアに配分しました。カナダのゲノム・カナダは2025年にクラウドベースの可視化ポータルに1億2,000万カナダドル(8,800万米ドル)を拠出し、地域需要を強化しています。メキシコの拡大するニアショアサービスセンターはスペイン語圏の顧客向けのサポート能力を高めています。

アジア太平洋は2031年にかけてCAGR 16.03%で拡大し、生物学的データ可視化市場を東方向にシフトさせています。中国の国家遺伝子バンクは100ペタバイトのオミクスデータをホストし、伝統医学の表現型を組み込んだプロプライエタリビューアに資金を提供しています。インドの25のBioNESTインキュベーターは集団特異的アレル頻度に焦点を当てた可視化スタートアップを育成しています。日本のAMEDはがんセンターに空間オミクスビューアを組み込むために500億円を投資しました。オーストラリアはAWS シドニーを活用してオンプレミスGPUを購入せずに5万件のがんゲノムを可視化しています。韓国のK-チップス法は国内GPU供給を保証し、サプライチェーン混乱のリスクを低減しています。

ホライズン・ヨーロッパはバイオインフォマティクスインフラを含む健康研究に80億ユーロの予算を組んでいます。フラウンホーファーのRISC-Vアクセラレーターは米国チップへの依存を低減しています。英国バイオバンクはWebGPUブラウザを組み込み、クエリのレイテンシを70%削減し、生物学的データ可視化市場における効率向上を示しています。フランスのCNMGは12のハブにDRAGENサーバーを展開し、バリアントコールを標準化しました。イタリアとスペインはクラウドポータビリティを可能にするEU Data Act条項を活用しています。中南米とアフリカは依然として初期段階ですが急成長しており、ブラジルのFAPESPが地域ゲノミクスポータルに資金を提供し、南アフリカがウェルカム・サンガーと病原体ダッシュボードで提携しています。

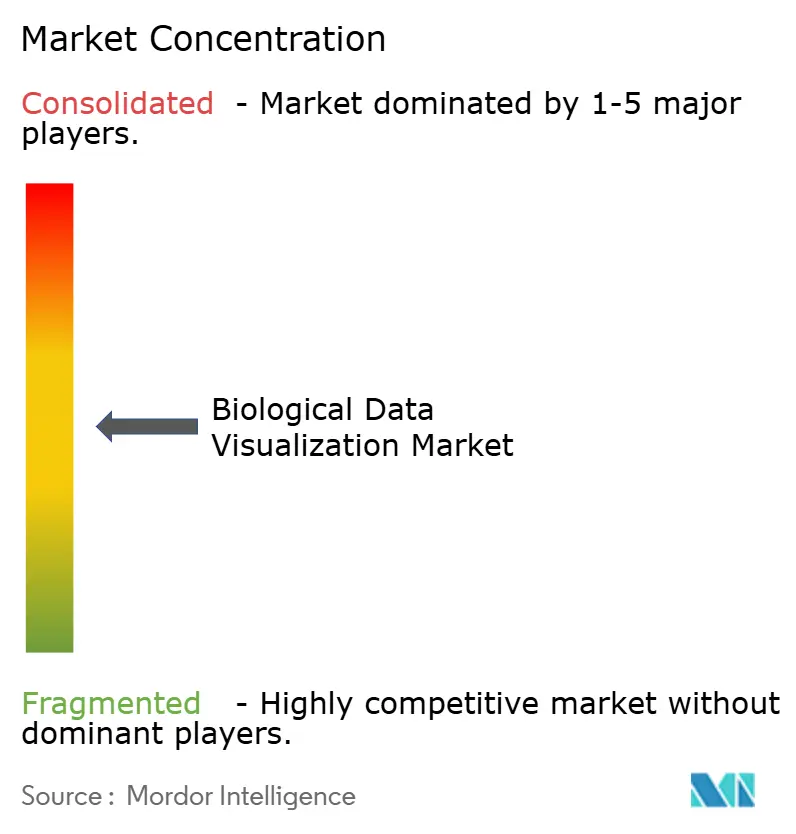

競合状況

生物学的データ可視化市場は中程度に集中しており、Illumina、Thermo Fisher Scientific、Danaher、10x Genomics、Agilent Technologiesが2025年に合わせて相当な収益を支配しました。IlluminaはNovaSeq X機器とConnected Analyticsサブスクリプションをバンドルし、エンドツーエンドのワークフローを囲い込んでいます。Danaherによる57億米ドルのAbcam買収は、イメージングパイプラインを豊かにする抗体検証ライブラリを確保しました。Thermo Fisherはプロテオミクス統合のためのOrbitrap質量分析可視化ツールを拡張しています。

水平型スペシャリストはオープン性を追求しています。Genedataは20以上のフォーマットコネクタを提供し、製薬企業がシーケンシングとイメージングのフィードを統合するのを支援しています。Tableauのビジネスインテリジェンスのルーツはトラクションを制限しており、BenchlingやGeneiousなどのバイオ特化型プレーヤーが分子生物学対応ビューアで地位を獲得しています。CellWhispererやkanaなどのスタートアップはWebGPUとWebAssemblyを採用し、ブラウザベースの速度と低いITフットプリントで差別化しています。NVIDIAのCUDAエコシステムが依然として優位ですが、IntelのoneAPIはCHIPS法の下で補助金を受け、高性能な代替手段を提供しています。特許出願はこれらのテーマを反映しており、10x Genomicsは2024年に18件の空間オミクス可視化特許を出願し、SchrödingはAI支援タンパク質検証ワークフローをターゲットにしています。

GDPRおよびPIPLに準拠した連合学習においてホワイトスペースの機会が残っており、GA4GH DRS標準がセキュアなクロスクラウド交換で牽引力を得ています。WebGPU上に構築されたエッジアナリティクスは、病院のITチームがパブリッククラウドを迂回できるようにし、厳格なデータローカライゼーションを施行する地域において決定的な優位性をもたらします。上位5社の合算シェアが40%であることを踏まえると、市場集中度は10点満点で6点となり、空間オミクスおよびブラウザ内加速ニッチをターゲットにする機敏な新規参入者の余地があることを示しています。

生物学的データ可視化産業リーダー

3M

Agilent Technologies

Bio-Rad Laboratories

GE HealthCare

Danaher Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:NVIDIA BioNeMoが大手ライフサイエンス企業に採用され、AI主導の創薬を加速させ、生成AI可視化プラットフォームへの需要の高まりを強調しています。

- 2026年1月:Illuminaは、50億個の細胞をマッピングする3年計画の一環として10億細胞アトラスデータセットをリリースし、大規模疾患生物学モデルのトレーニングを目指しています。

- 2026年1月:Arthur Glowackiが先端光子源においてビッグデータX線蛍光可視化を実証し、複雑な分光法の出力を研究者にとって実用的なものにしました。

- 2025年1月:Insilico MedicineがNach01マルチモーダル基盤モデルをMicrosoft Discoveryに展開し、計算創薬のためのセキュアなAzureネイティブワークフローを調整しました。

グローバル生物学的データ可視化市場レポートの範囲

生物学的データ可視化市場レポートは、技術(顕微鏡法、磁気共鳴画像法、シーケンシング、X線結晶構造解析、その他)、用途(細胞・生物体イメージング、構造生物学・分子モデリング、ゲノム解析、アライメント・系統発生・進化、システム生物学)、展開モデル(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー(学術研究、製薬・バイオテクノロジー企業、病院・クリニック、その他ユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 顕微鏡法 |

| 磁気共鳴画像法 |

| シーケンシング |

| X線結晶構造解析 |

| その他 |

| 細胞・生物体イメージング |

| 構造生物学・分子モデリング |

| ゲノム解析 |

| アライメント・系統発生・進化 |

| システム生物学 |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 学術研究 |

| 製薬・バイオテクノロジー企業 |

| 病院・クリニック |

| その他ユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | 顕微鏡法 | |

| 磁気共鳴画像法 | ||

| シーケンシング | ||

| X線結晶構造解析 | ||

| その他 | ||

| 用途別 | 細胞・生物体イメージング | |

| 構造生物学・分子モデリング | ||

| ゲノム解析 | ||

| アライメント・系統発生・進化 | ||

| システム生物学 | ||

| 展開モデル別 | オンプレミス | |

| クラウドベース | ||

| ハイブリッド | ||

| エンドユーザー別 | 学術研究 | |

| 製薬・バイオテクノロジー企業 | ||

| 病院・クリニック | ||

| その他ユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

生物学的データ可視化市場は2031年にかけてどのようなCAGRを記録する見込みですか?

市場は2026年から2031年にかけてCAGR 9.41%で成長する見込みです。

生物学的データ可視化において現在支出を支配している用途はどれですか?

ゲノム解析が2025年収益の66.03%でリードしています。

アジア太平洋が最も成長の速い地域と見なされているのはなぜですか?

中国の国家遺伝子バンク、インドのBioNESTインキュベーター、および地域の精密医療予算がCAGR 16.03%の予測を牽引しています。

WebGPUレンダラーは病院における展開戦略をどのように変えますか?

エアギャップされたブラウザ内でGPU加速可視化を実現し、外部クラウドなしにデータローカライゼーション法を満たします。

最も急速に拡大している展開モデルはどれですか?

クラウドベースのプラットフォームはTerraやAWS HealthOmicsなどのマネージドサービスにより、CAGR 15.13%で前進する見込みです。

最終更新日: