中国圧力センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

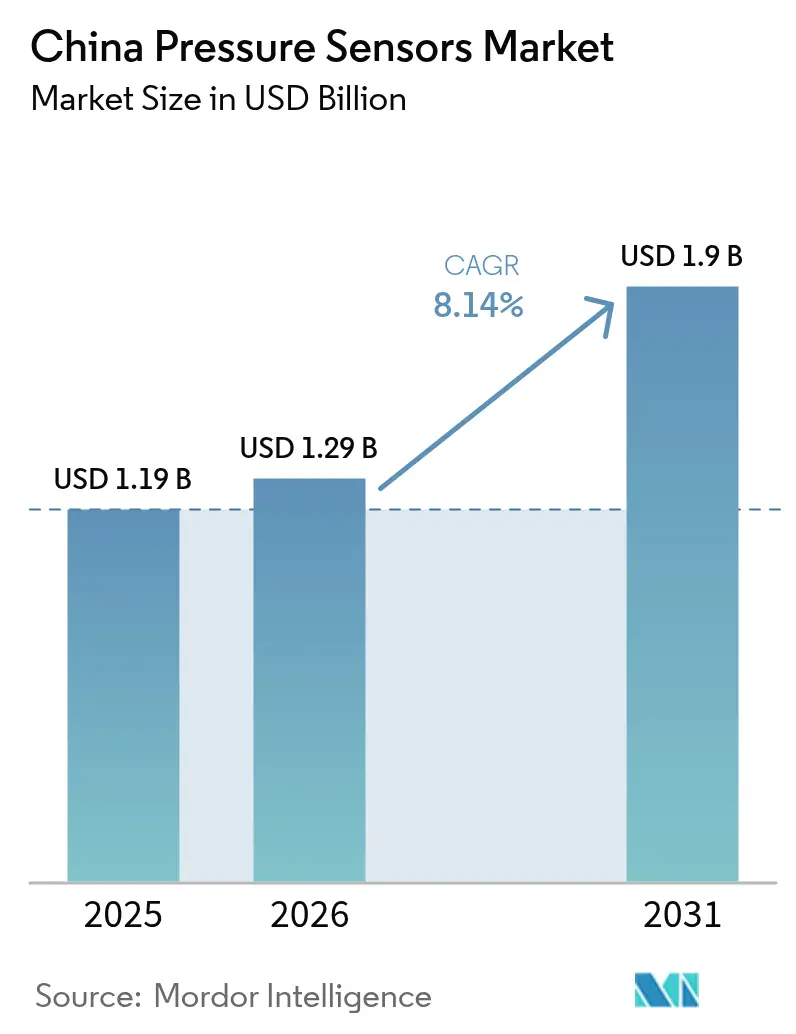

| 基準年の市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2026) | 1.29 十億米ドル |

| 市場規模 (2031) | 1.9 十億米ドル |

| 成長率 (2026 - 2031) | 8.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国圧力センサー市場分析

中国圧力センサー市場規模は2025年にUSD 11億9,000万と評価され、2026年のUSD 12億9,000万から2031年にはUSD 19億に達すると推計されており、予測期間(2026年~2031年)のCAGRは8.14%です。半導体自給率向上目標の進展、急速な自動車の電動化、および工場のデジタル化が相まって成長を支えています。MEMSの小型化における技術革新がバッテリー駆動および省スペース設計を可能にする一方、支援的な資金調達政策が国内ファブの加速を促しています。電気自動車、産業オートメーション、医療用ウェアラブルからの需要が強まっており、これらはいずれも精密かつ低消費電力のセンシングを必要としています。国際的なサプライヤーは依然としてニッチな高信頼性カテゴリーをリードしていますが、国内の有力企業が積極的にスケールアップし、技術格差を縮小するとともにリードタイムを短縮しています。

レポートの主な要点

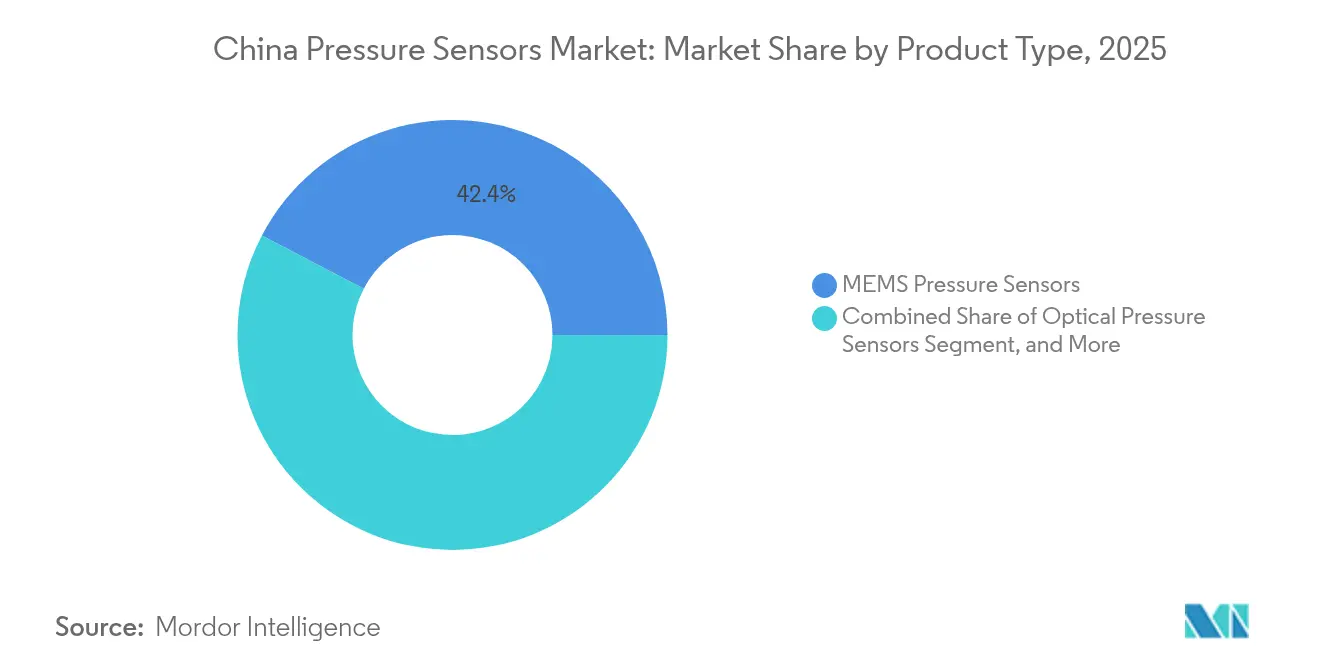

- 製品タイプ別では、MEMSセンサーが2025年の中国圧力センサー市場シェアの42.35%を占めました。

- 圧力計測別では、ゲージ圧センサーが2025年の中国圧力センサー市場において売上シェア48.25%でトップとなり、差圧センサーは2031年にかけてCAGR 9.68%で拡大する見込みです。

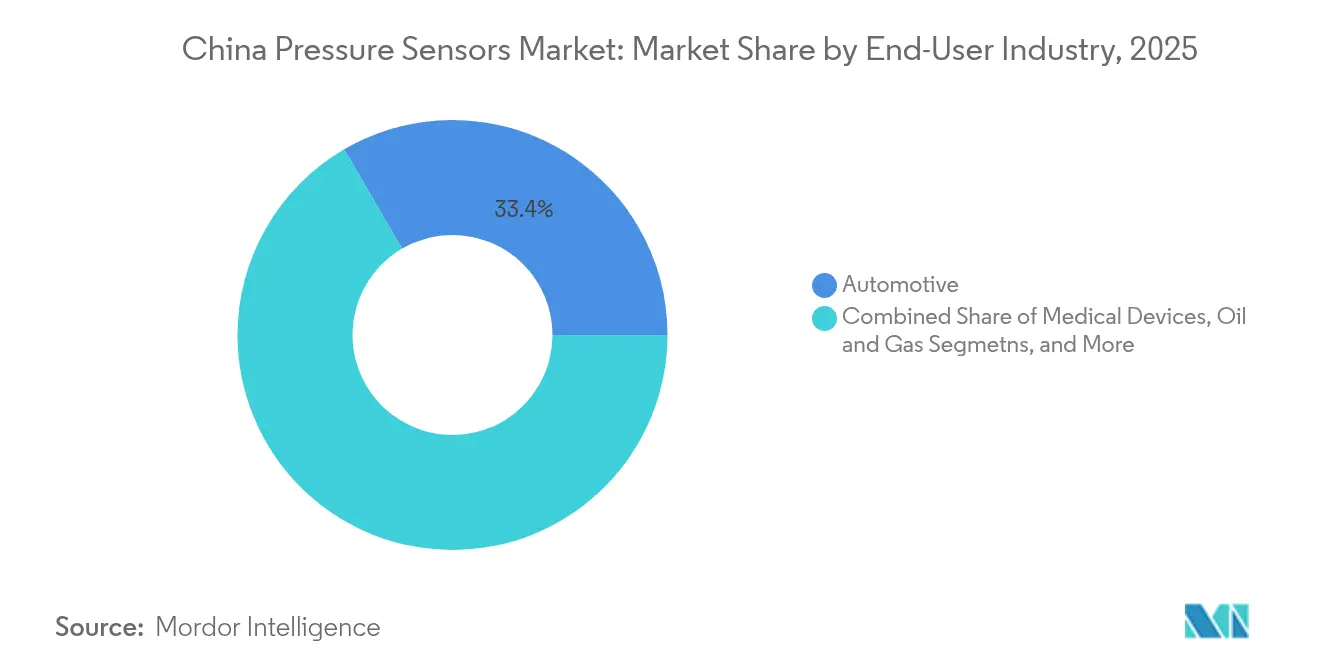

- エンドユーザー産業別では、自動車が2025年の中国圧力センサー市場規模の33.40%を占め、医療機器は2031年にかけてCAGR 9.25%と最も高い予測成長率を記録する見込みです。

- 技術プラットフォーム別では、ピエゾ抵抗式センサーが2025年の中国圧力センサー市場において37.10%のシェアを維持し、容量式MEMSは2031年にかけてCAGR 9.32%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国圧力センサー市場のトレンドとインサイト

市場促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電気自動車におけるMEMSベースの小型化センサーの導入加速 | +2.1% | 東中国および中国南部の製造拠点を中心とした全国的な展開 | 中期(2〜4年) |

| 国内半導体自給率向上とセンサーの国産化に向けた政府インセンティブ | +1.8% | 雄安新区、無錫、深圳が優先ゾーンとなる全国的な取り組み | 長期(4年以上) |

| 中国の工業団地全体におけるインダストリー4.0スマートマニュファクチャリングの拡大 | +1.5% | 東中国・南中国を中心に、中部および北部中国にも波及 | 中期(2〜4年) |

| 高精度医療機器とウェアラブル健康モニタリングへの需要増加 | +1.3% | 一級都市での先行普及を中心とした全国的な展開 | 短期(2年以内) |

| 無線圧力センサーへの需要を高めるHVACおよびスマートビルの改修需要 | +0.9% | 全国の都市中心部、特に東中国・南中国に集中 | 中期(2〜4年) |

| 過酷環境での圧力センシングを必要とするデジタル油ガス田開発 | +0.8% | 西中国・東北中国、南シナ海のオフショア応用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車におけるMEMSベースの小型化センサーの導入加速

中国の電気自動車(EV)分野におけるリーダーシップが、コンパクトで自動車認定済みの圧力センサーに対して前例のない需要量をもたらしています。国内ファブは現在、年間数百万個のMEMSユニットを生産しており、輸入依存度を低下させ、サプライチェーンのレジリエンスを確保しています。[1]中国電子科技集団公司、「自動車用MEMS生産拡大」、cetc.com.cn 各EVは熱管理、制動、およびADAS機能のために15〜20のセンシングポイントを統合しており、自律走行と電動化の融合により1台あたりのセンサー搭載数が増加しています。堅牢な設計により−40℃から150℃の温度変動および高振動に耐え、AEC-Q103の信頼性要件を満たしています。急速なバッテリーパックの革新が、安全のためにセル圧力を監視する高精度差圧センサーへの需要をさらに高めています。自動車メーカーが部品調達を国内に移すにつれて、グローバル仕様に匹敵しながら輸送コストを低減する国産MEMSが価格性能面で優位に立っています。

国内半導体自給率向上とセンサーの国産化に向けた政府インセンティブ

国家および地方のプログラムがセンサーファブおよびR&Dセンターに対して多額の補助金、税制優遇、および低利融資を拠出しています。[2]国家発展改革委員会、「センサー国産化政策」、ndrc.gov.cn 無錫ハイテク区だけでも2024年に4社の圧力センサースタートアップに対して数億人民元を調達し、クリーンルームの拡張とバックエンドパッケージングラインへの資金を提供しました。センサーのパイロットラインは現在、共有メトロロジーラボの恩恵を受けており、中小企業の参入障壁を低下させています。第14次五カ年計画ではコアプロセス装置を優先し、2030年までに国内調達率を70%以上に引き上げることを目指しています。雄安新区および深圳の戦略的クラスターは迅速な許認可、割引地価、および人材補助を提供しており、認定デバイスの市場投入期間を加速しています。

中国の工業団地全体におけるインダストリー4.0スマートマニュファクチャリングの拡大

スマートファクトリーの展開により、MESおよびクラウド分析プラットフォームにデータを供給するネットワーク化された自己診断型圧力ノードへの需要が高まっています。無線バリアントは改修ラインの配線コストを削減し、短納期生産向けのレイアウト変更を容易にします。高精度センサーはクローズドループ適応制御を可能にし、スクラップおよび計画外ダウンタイムを削減します。精密産業、半導体、製薬、および精密機械加工は熱サイクル下で±0.05 %FSの精度を要求しており、容量式MEMSの採用を促進しています。5Gとエッジ AIの組み合わせが広大な工業団地全体での超低遅延モニタリングをサポートする一方、サイバーセキュリティ要件が暗号化センサーバスの採用を促進しています。

高精度医療機器とウェアラブル健康モニタリングへの需要増加

高齢化する人口とポストパンデミックのデジタルヘルス推進が、血圧トレンドと睡眠時無呼吸アラートのための小型気圧要素を組み込んだ多パラメーター型ウェアラブルの需要を高めています。国内のR&Dチームは独自アルゴリズムを活用してより高い精度を実現し、センサー出力から患者インサイトまでのフィードバックループを短縮しています。国家薬品監督管理局(NMPA)の改革により機器承認が合理化され、審査サイクルが最大30%短縮されています。病院の調達はより迅速なサービスとカスタムファームウェアアップグレードを理由に国内サプライヤーへとシフトしています。家庭用人工呼吸器および輸液ポンプは厳格な患者安全基準を満たすために冗長な圧力ラインを採用しており、機器1台あたりのユニット数をさらに増加させています。

市場抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| シリコンウェーハおよびレアアース材料価格の変動 | -1.2% | 中国のすべての製造地域に影響するグローバルサプライチェーン | 短期(2年以内) |

| 自動車グレードセンサーの高い信頼性認証取得の障壁 | -0.8% | 全国的、特に自動車製造クラスターへの影響 | 中期(2〜4年) |

| 輸出機会を制限する知的財産紛争 | -0.7% | 輸出志向型メーカーに影響する全国的な問題 | 長期(4年以上) |

| 消費者向けグレードセンサーの急速な陳腐化を招く短い製品ライフサイクル | -0.5% | 南中国および東中国の消費者向け電子機器ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シリコンウェーハおよびレアアース材料価格の変動

グローバルなウェーハファブサイクルが急激な価格変動をもたらし、2024年のスポットシリコン価格は第4四半期後半に軟化する前に38%上昇しました。レアアース加工における中国の優位性が追加的な不確実性をもたらしており、輸出割当の調整および地政学的緊張がNdおよびPrベースの化合物価格に影響を与えています。[3]国際エネルギー機関、「グローバル重要鉱物アウトルック2024」、iea.org メーカーはマルチソーシングと安全在庫の積み増しによってヘッジしており、運転資本を拘束し粗利益率を圧迫しています。大手ファブは先物契約を活用していますが、中小企業は受注残比率が圧迫されており、能力増強の遅延を招いています。加速されたリサイクルプログラムが2026年以降にサプライチェーンリスクを部分的に緩和する可能性があります。

自動車グレードセンサーの高い信頼性認証取得の障壁

ISO 26262 ASIL D認定は、安全設計のための18ヶ月以上の監査、故障モード分析、およびトレーサビリティを要求します。中国のGB/T 34590.1-2022が国内要件を調和させているものの、広範な文書化とテストツールのコストは依然として高い水準にあります。Axera Semiconductorなどの先行企業は2024年にASIL Dプロセスの完全承認を取得しましたが、多くの同業者は依然として低い準備レベルを進行中です。自動車メーカーは結果として既存のグローバルサプライヤーとの二重調達を維持しており、国内の挑戦企業の近期的なシェア獲得を制限しています。認定ラボを共有するジョイントベンチャーが各企業の負担を軽減するために台頭しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:MEMS技術が小型化リーダーシップを加速

MEMSデバイスは2025年の中国圧力センサー市場シェアの42.35%を占め、このカテゴリーは2031年にかけてCAGR 9.34%で成長すると予測されています。8インチCMOSラインで製造されたMEMSダイは成熟したツールを活用し、高い歩留まりと低いユニットコストを実現しています。ADCおよび温度補償ロジックの同時統合により、プラグアンドプレイモジュールが実現し、産業全般にわたるドロップイン置換をサポートしています。容量式センサーは優れた過負荷耐性により産業用空圧システムで確固たる基盤を維持しており、圧電バリアントは航空宇宙の振動ニーズに対応しています。ストレインゲージセンサーは堅牢な機械的接合を必要とする重機械に使用されています。光学式圧力センサーは発電スイッチヤードなど高EMI環境の小さなニッチを占めています。MEMSコアとBLEまたはWi-Fiマイコンを組み合わせたハイブリッドスマートモジュールは、単一パラメーター計測から総合的な状態モニタリングへの進化を示しています。

MEMS設計における中国圧力センサー市場規模は自動車および医療との相乗効果から恩恵を受けており、小型化、低消費電力、および高速応答が融合しています。国内IDMはスマートウォッチおよびヒアラブル向けにZ高さを縮小するウェーハレベルチップスケールパッケージングに投資しています。ASICデザインハウスとの戦略的パートナーシップによりBOMコストが削減され、競争サイクルが加速しています。ファブが2027年以降に12インチMEMSツールを認定するにつれて、ウェーハあたりのダイ出力が増加し、コスト曲線がさらに低下して価格に敏感な家電への採用が拡大するでしょう。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

圧力計測別:差圧センシングが精度成長を牽引

ゲージ圧バリアントは2025年の中国圧力センサー市場において売上の48.25%でトップとなり、エアブレーキ、HVACおよび油圧回路に使用されています。しかし差圧デバイスは、流量計測、フィルター監視、およびスマートビルVAV制御に推進されて最高のCAGR 9.68%を記録する見込みです。真空圧および密封基準圧デバイスは、10 mTorr以下の絶対精度が必要な半導体ツールおよび実験室計測器に供給されています。無線差圧モジュールは1 µAのスリープ電流でサブパスカル分解能を実現し、バッテリー駆動の改修プロジェクトに対応しています。

差圧構成における中国圧力センサー市場規模の拡大は、デジタル油田プログラムの拡大および高層建築物のエネルギー監査の増加を反映しています。建築基準法が外皮気密性限界を厳格化するにつれて、気流バランス調整が義務化され、フロアあたりのセンサー取付け率が向上します。メーカーはSOI(シリコン・オン・インシュレーター)ダイアフラムおよび独自のマイクロポーラス基準キャビティによる長期安定性を改善し、年間0.1%以下のドリフトを抑制しています。バイオテクプラントの新興マイクロ流体投薬ラインは、投薬精度を保証するためにミリバール範囲の差圧センシングを採用しています。

エンドユーザー産業別:医療機器が自動車の拡大を上回る成長

自動車は2025年の中国圧力センサー市場規模の33.40%のシェアを維持し、ICE吸気管絶対圧モニタリング、EVバッテリー応力検出、およびタイヤ空気圧システムによって牽引されています。それでも、医療機器は高齢化人口動態、遠隔医療の普及、およびNMPAのファストトラックルートに支えられてCAGR 9.25%で最も速く成長すると予測されています。在宅透析、輸液ポンプ、およびCPAPユニットは、フェイルセーフ設計のためにしばしば冗長アレイで小型の絶対圧および差圧センサーを採用しています。航空宇宙、化学、および石油・ガスの各分野は少量ながら高い平均販売価格(ASP)で高温気密パッケージを要求しています。

医療現場における中国圧力センサーの普及は、遠隔患者モニタリングに対する政府の医療費償還制度から恩恵を受けており、ウェアラブルパッチの病院調達を促進しています。国内OEMは柔軟なセンサー膜を活用して皮膚の曲線に適合させ、快適性と信号品質を向上させています。自動車は成熟しているものの、水素燃料電池圧力スタックおよび800 Vアーキテクチャ向けの先進熱管理を通じて新たな需要をもたらしています。消費者向け電子機器は依然として数量面でトップですが、ASP圧縮と急速な設計変更に直面しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

技術プラットフォーム別:容量式MEMSがイノベーションのペースを設定

ピエゾ抵抗式シリコンは確立されたプロセスと線形出力のおかげで37.10%のシェアを維持し続けています。しかし容量式MEMSはサブマイクロアンペアの静止電流が重要なエネルギーハーベスティングIoTノードで好まれ、CAGR 9.32%と予測されています。光ファイバーセンサーはEMI耐性が重要な高電圧変電所や坑内井戸に対応しています。共振固体デバイスは国家標準ラボや航空宇宙IMU向けにppmレベルの精度を提供していますが、プレミアム価格が設定されています。

中国圧力センサー市場では現在、容量式MEMSコアと共振基準キャビティを融合したハイブリッドアセンブリが見られるようになっており、経年劣化ドリフトに免疫のあるデジタル出力を実現しています。パイロット生産中のナノ構造グラフェンダイアフラムは100 Pa以下の撓みでmbar感度を示し、ソフトロボティクスおよびeスキンへの道を開いています。ポリイミドフィルム上のフレキシブルプリンテッドセンサーは使い捨て医療パッチを実現し、滅菌オーバーヘッドなしで大規模スクリーニングキャンペーンをサポートしています。

地域分析

江蘇省と上海を中心とした東中国が2025年の中国圧力センサー市場において最大の地域シェアを占めました。半導体ファブ、自動車組立工場、消費者向け電子機器EMSプロバイダーの密集したクラスターが需要を支えています。地方補助金がISO 17025キャリブレーションラボを助成し、地域内の認定サイクルを促進しています。上海の自由貿易区がフォトリソグラフィーツールの輸入を容易にし、地元大学がMEMS設計人材を供給しています。

南中国は深圳の電子機器回廊と広州のEV工場が生産を拡大するにつれて2031年にかけて最も速い地域CAGRを記録する見込みです。豊富な表面実装ラインと迅速なプロトタイピングハブが設計受注サイクルを短縮しています。広東省の「先進製造2025」青写真がSMEに展開されるインダストリー4.0センサーへの補助金を設定し、部品サプライヤーの採用を促進しています。ASEANへの輸出近接性がさらに数量を押し上げています。

北中国および中部中国は国有重工業の近代化に支えられて安定した成長を示しています。河北省および山西省における製鉄所や石炭化学複合施設の改修義務が堅牢な高圧センサーの設置を促進しています。西中国の油ガス盆地は腐食性環境に耐える坑内センサーを採用しており、東北中国の再活性化政策が自動車部品の移転を奨励し、地域のセンサー取付け率を高めています。内陸部の総合的な成長が中国圧力センサー市場全体の基盤を沿岸の大都市圏を超えて多様化しています。

競争環境

グローバルリーダーであるHoneywell、Bosch、Infineonは高信頼性および安全クリティカルセグメントにおいて技術的優位性を維持しています。Honeywellの南京工場は世界最大のセンサー拠点であり、規模の経済を活用して年間約3億ユニットを出荷しています。Boschはピエゾ抵抗式ダイとASIC向けのデュアルファブラインを維持し、垂直統合と厳格な欠陥密度管理を確保しています。Infineonはタイヤ空気圧センサーのコストリーダーシップのために300 mm MEMSラインを活用しています。

国内ベンダーがキャッチアップを加速しています。CETCは自動車用MEMS生産を年間200万個のASIL D認定ユニットに拡大し、国内EVメーカーをターゲットにしています。Shanghai Zhaohui はEUリソグラフィーに投資して重要な寸法を改善し、ダイアフラム均一性のギャップを縮小しています。Xi'an UTOPはドイツのテストリグサプライヤーとパートナーシップを結んでGB/T 34590ラボを構築し、認定サイクルを加速しています。第2層の挑戦企業は、汎用輸入品に対してカスタム設計と近接サポートが勝る石油田、医療、またはウェアラブルなどのアプリケーションニッチを追求しています。

プラットフォーム戦略が支持を集めており、複数の中国グループが圧力、温度、湿度センサーを共通のデジタルASICおよびファームウェアと組み合わせ、BOMコストを削減してIoTゲートウェイのAPI呼び出しを統一しています。ソフトウェアエコシステムが差別化要因となり、予知保全ダッシュボードがスタンドアロンハードウェアより高いマージンをもたらしています。統合の波が迫っており、資本力に乏しいマイクロファブは12インチ移行に必要なウェーハ量を達成するために合併する可能性があります。

中国圧力センサー産業リーダー

Shanghai Zhaohui Pressure Apparatus Co.,Ltd

Ericco International Limited

TM Automation Instruments Co., Ltd.

All Sensors Corporation

Xi'an UTOP Measurement Instrument Co., Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:中国電子科技集団公司が自動車用圧力センサーの生産能力を200万ユニットに倍増させ、ASIL D認定のEVモジュールに供給。

- 2024年12月:無錫ハイテク区がインダストリー4.0およびIoTに特化した4社の圧力センサースタートアップに数億人民元を調達。

- 2024年11月:Shanghai Zhaohui が自動車グレードの歩留まり向上のため欧州から先進的なMEMSリソグラフィー装置を調達。

- 2024年10月:Xi'an UTOPがドイツのテスター サプライヤーと提携し、自動車センサー向けGB/T 34590認定ラインを構築。

中国圧力センサー市場レポートの範囲

本レポートは、中国における圧力センサーの開発・生産において、装置の小型化および過酷な環境での強化された性能を備えた堅牢な設計への重点といった市場促進要因と、小型コンポーネントの関与に伴う技術的課題の影響との関係を調査しています。本調査の範囲には、製品別(容量式、MEMS、ストレインゲージ、ブルドン管、真空圧力)およびエンドユーザー業種別(自動車、航空宇宙・軍事、化学・石油化学、医療、HVAC、発電)による圧力センサーのセグメント分析が含まれます。本調査は、新型コロナウイルス感染症が国内産業環境に与えた影響も追跡しています。

| MEMSセンサー |

| 容量式圧力センサー |

| 圧電式圧力センサー |

| ストレインゲージ圧力センサー |

| 光学式圧力センサー |

| その他の製品タイプ |

| ゲージ圧センサー |

| 絶対圧センサー |

| 差圧センサー |

| 真空圧センサー |

| 密封基準圧センサー |

| 自動車 |

| 航空宇宙・防衛 |

| 化学・石油化学 |

| 医療機器 |

| HVACおよびビルオートメーション |

| 発電 |

| 産業製造 |

| 石油・ガス |

| 消費者向け電子機器 |

| その他の産業 |

| ピエゾ抵抗式 |

| 容量式MEMS |

| 光ファイバー |

| 共振固体 |

| 電磁式 |

| ナノおよびフレキシブル |

| 製品タイプ別 | MEMSセンサー |

| 容量式圧力センサー | |

| 圧電式圧力センサー | |

| ストレインゲージ圧力センサー | |

| 光学式圧力センサー | |

| その他の製品タイプ | |

| 圧力計測別 | ゲージ圧センサー |

| 絶対圧センサー | |

| 差圧センサー | |

| 真空圧センサー | |

| 密封基準圧センサー | |

| エンドユーザー産業別 | 自動車 |

| 航空宇宙・防衛 | |

| 化学・石油化学 | |

| 医療機器 | |

| HVACおよびビルオートメーション | |

| 発電 | |

| 産業製造 | |

| 石油・ガス | |

| 消費者向け電子機器 | |

| その他の産業 | |

| 技術プラットフォーム別 | ピエゾ抵抗式 |

| 容量式MEMS | |

| 光ファイバー | |

| 共振固体 | |

| 電磁式 | |

| ナノおよびフレキシブル |

レポートで回答される主な質問

中国圧力センサー分野の2026年における規模はどれくらいですか?

売上は2026年にUSD 12億9,000万に達し、2031年までにUSD 19億に達すると予測されています。

2031年までの中国圧力センサー売上に予測されるCAGRはどれくらいですか?

売上は2026年から2031年の期間にかけてCAGR 8.14%で拡大すると見込まれています。

現在、中国圧力センサーにおいて最大のシェアを占める製品タイプはどれですか?

MEMSセンサーは2025年に42.35%のシェアを獲得しており、最も成長が速いカテゴリーでもあります。

2031年にかけて最も速く成長すると予測されるエンドユーザーセグメントはどれですか?

医療機器はCAGR 9.25%と最も高い予測成長率を示しており、ウェアラブルおよびリモートケア機器が成長を牽引しています。

中国で圧力センサーを生産する主要企業はどこですか?

グローバルプレイヤーであるHoneywell、Bosch、Infineonが技術面でのリーダーシップを維持する一方、CETCとShanghai Zhaohui は急速に規模を拡大している国内の競合企業です。

最終更新日: