金属基複合材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

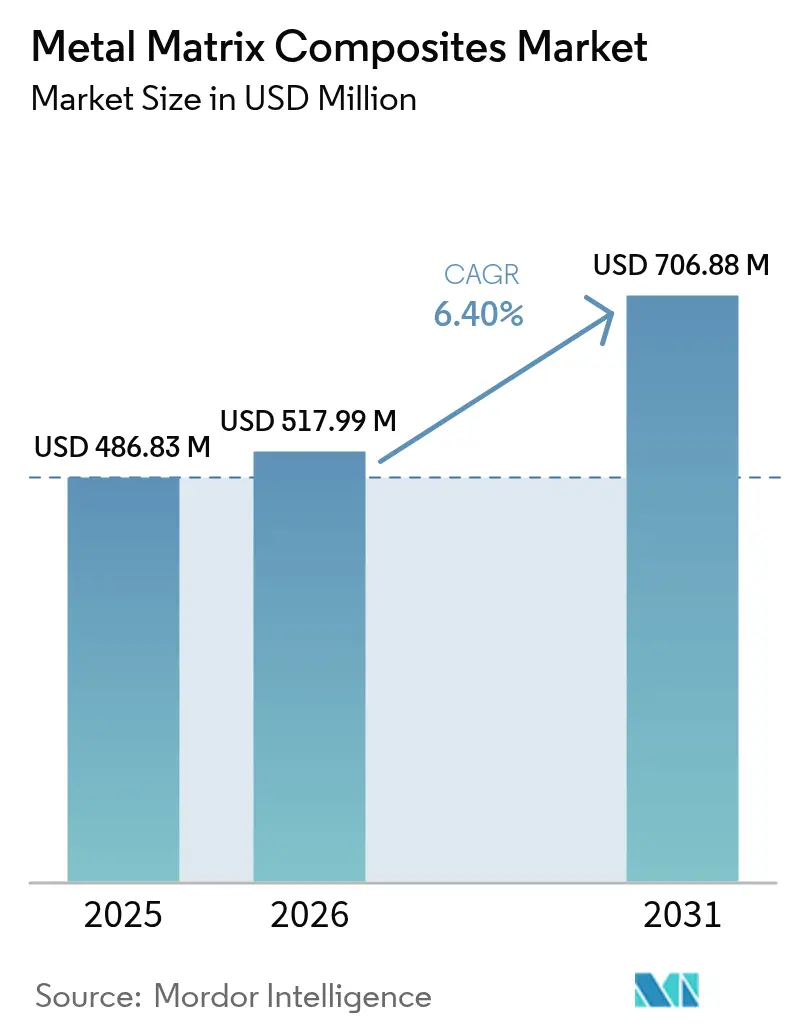

| 市場規模 (2026) | 517.99 百万米ドル |

| 市場規模 (2031) | 706.88 百万米ドル |

| 成長率 (2026 - 2031) | 6.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属基複合材料市場分析

金属基複合材料市場規模は、2025年のUSD 4億8,683万から2026年にはUSD 5億1,799万へと拡大し、2026年から2031年にかけてCAGR 6.40%で推移し、2031年にはUSD 7億688万に達すると予測されています。航空宇宙分野における構造重量削減需要の高まり、電気自動車(EV)分野における高熱流束バッテリーパックへの転換、および積層造形技術と粉末冶金の融合が、材料採用を加速させています。アルミニウム系システムは厳格な認証経路を満たすことから主流を占めており、耐火物系は極超音速機やガスタービンにおける新たな機会を開拓しています。自動車のブレーキおよびパワートレイン用途では、非バネ下質量を削減し熱安定性を向上させる炭化ケイ素強化アルミニウムディスクの使用が拡大しています。同時に、5Gインフラの普及により、100 W/cm²以上の熱負荷を放散できる複合材料を指定する電子機器メーカーが増えています。プレミアム価格は依然として続いていますが、レーザーベースの積層造形および摩擦攪拌加工がパーツ単価を低下させ、設計自由度を拡大させることで、金属基複合材料市場が量産プログラムへの浸透を図っています。

主要レポートのポイント

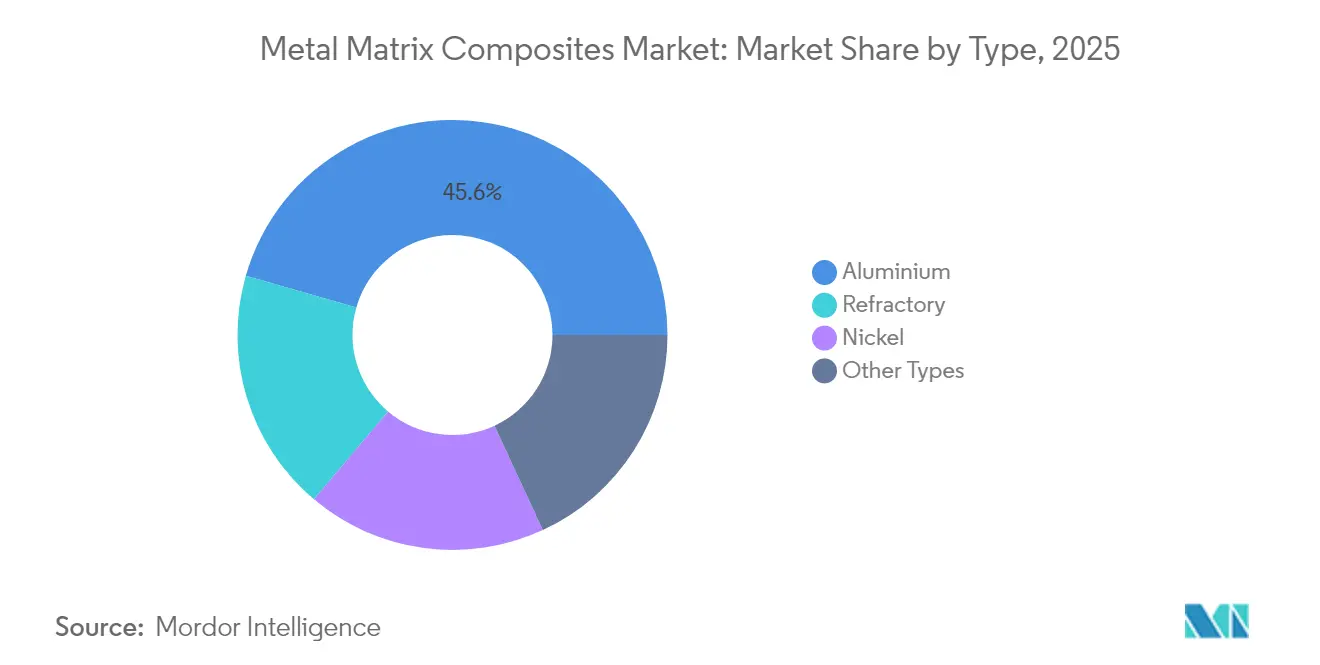

- タイプ別では、2025年の金属基複合材料市場シェアにおいてアルミニウムが45.55%をリードし、耐火物は2031年までにCAGR 7.36%で拡大すると予測されています。

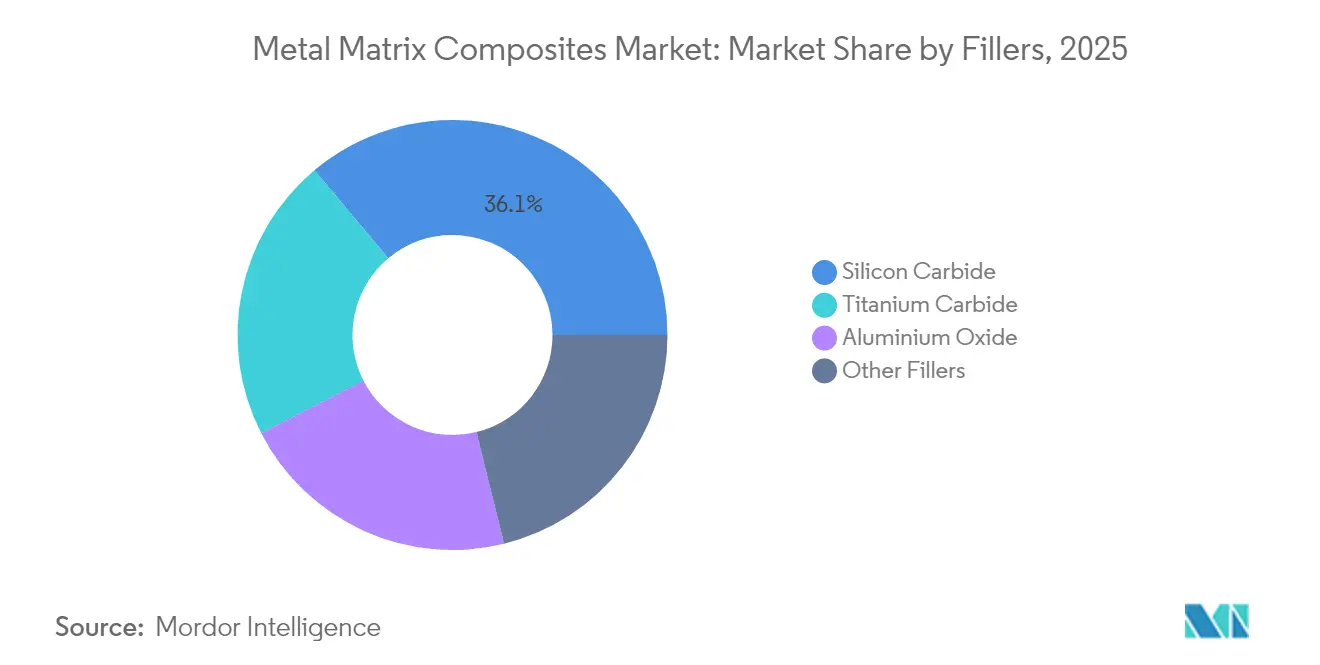

- フィラー別では、2025年の金属基複合材料市場規模において炭化ケイ素が36.10%のシェアを保持し、炭化チタンは2031年までにCAGR 7.05%で成長する見込みです。

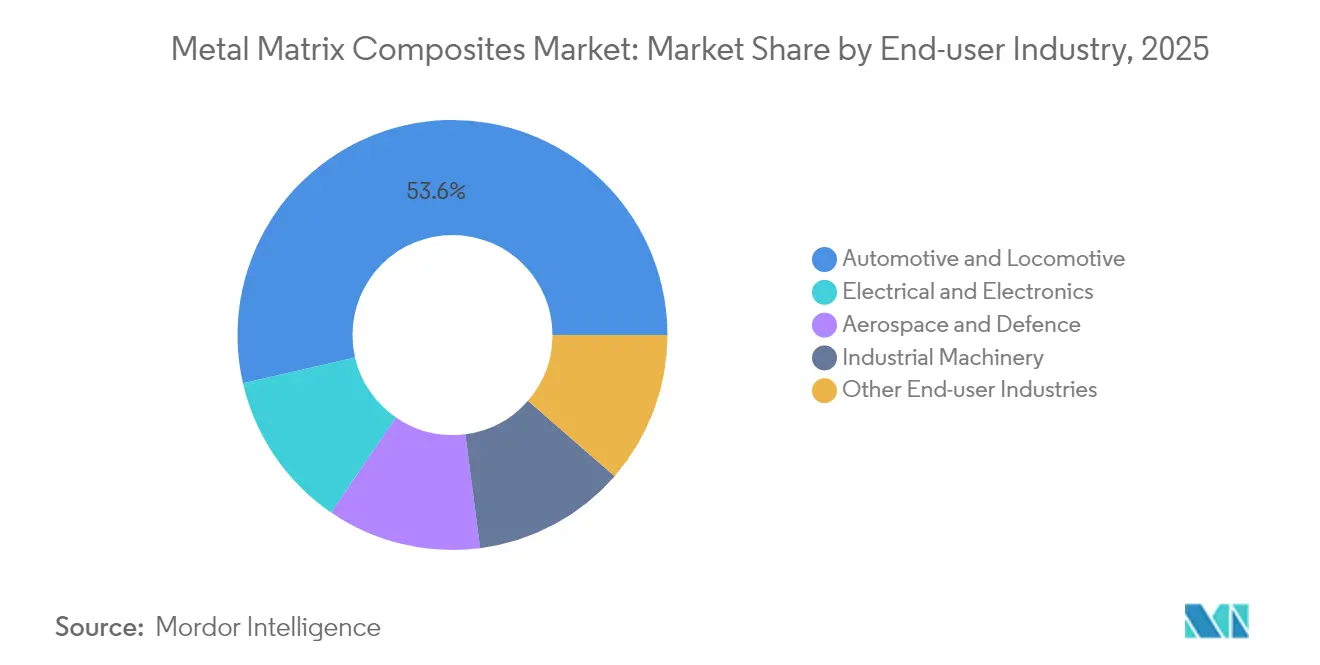

- エンドユーザー産業別では、2025年の金属基複合材料市場規模において自動車・機関車が53.60%のシェアを占め、電気・電子分野は2031年までにCAGR 7.56%で拡大する見通しです。

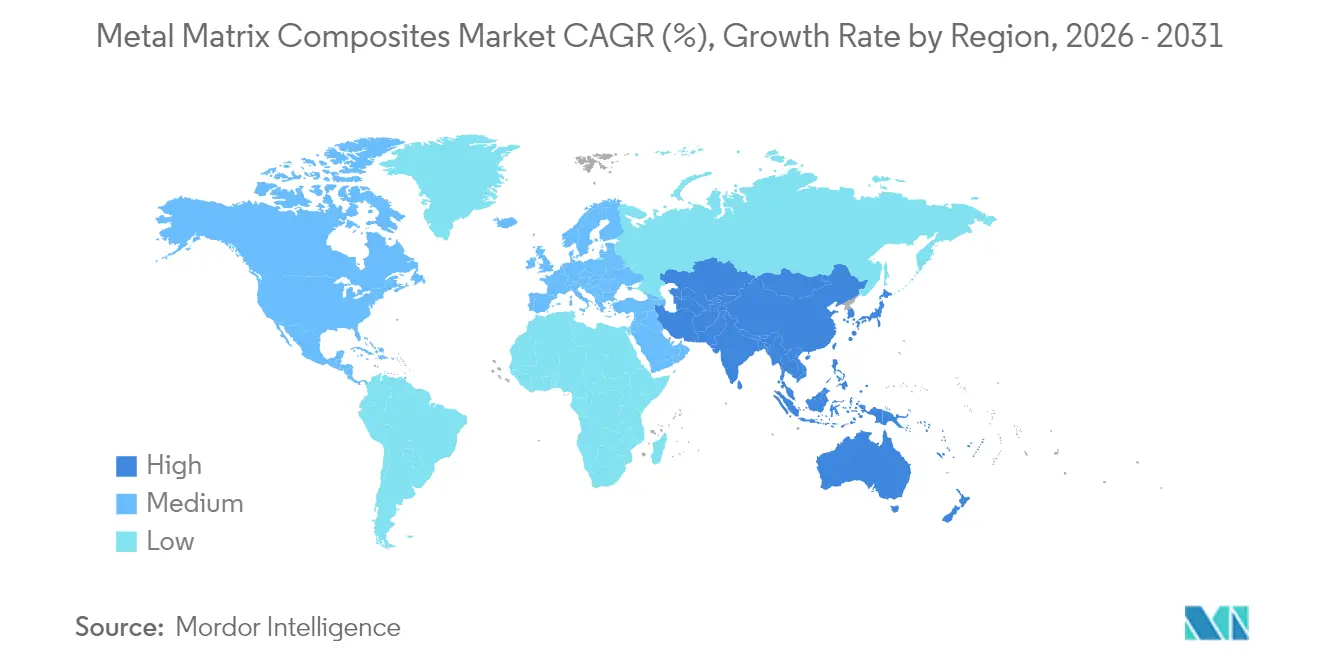

- 地域別では、北米が2025年に32.40%の収益シェアでリードし、アジア太平洋地域が2026年から2031年にかけて最高のCAGR 7.22%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

金属基複合材料市場のドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 航空宇宙・防衛における軽量材料需要の増加 | +1.8% | 北米および欧州に集中したグローバル規模 | 中期(2~4年) |

| EV主導による先進熱管理材料の急速な需要 | +1.5% | APACが中核、北米・欧州へ波及 | 短期(2年以内) |

| 炭化ケイ素強化アルミニウムのブレーキ・パワートレイン部品への自動車シフト | +1.2% | アジア太平洋の自動車ハブが牽引するグローバル規模 | 中期(2~4年) |

| 従来金属に対する優れた機械的・熱的特性 | +1.0% | グローバル | 長期(4年以上) |

| 複雑な金属基複合材料製ヒートシンク向け積層造形の採用 | +0.9% | 北米および欧州がAPACへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛における軽量材料需要の増加

航空宇宙の主要企業は、航続距離とペイロードを拡大するために構造重量を削減しており、胴体外板、ミサイル本体、衛星パネルへのアルミニウム・チタン基複合材料の採用が進んでいます。極超音速プログラムでは、極端な熱勾配に耐えうる外板が必要であり、耐火物系マトリックスが認定パイプラインへの参入を加速させています。防衛請負業者は、質量低減によって任務上重要なパワー密度向上をもたらす電子戦エンクロージャーへの金属基複合材料の適用を規定するようになっています。ECSSおよびMIL-HDBK-17規格は試験方法を規定し、認定を促進することで、飛行ハードウェアへの迅速な採用を可能にしています。Lockheed MartinのSupremEX™コンポーネントへの長年にわたる投資は、複合金属への長期的なコミットメントを示しています。

EV主導による先進熱管理材料の急速な需要

急速充電対応電気自動車は、バッテリータブとパワーモジュール周辺に100 W/cm²を超える局所的な熱流束を発生させます。炭化ケイ素強化アルミニウムは、バッテリーパックの質量予算を維持しながら、従来のアルミニウムより40〜60%優れた熱拡散性を発揮します。インバーターのベースプレートには、熱膨張係数の整合によりはんだ疲労を軽減するダイヤモンドおよびグラフェン強化銅マトリックスが台頭しています[1]マテリアルズ・ジャーナル編集委員会、「EVにおける先進熱界面材料」、mdpi.com 。TeslaやBYDなどの自動車メーカーは、次世代熱界面アーキテクチャにこれらの複合材料を組み込んでいます。5Gマクロセルの並行展開により、同一のヒートスプレッダーソリューションに対する業界横断的な需要が高まり、認定サプライヤーへの発注量が増大しています。

炭化ケイ素強化アルミニウムのブレーキ・パワートレイン部品への自動車シフト

プレミアム車両プラットフォームでは、鋳鉄製ブレーキディスクをSiC-Al製に置き換えることでロータ重量を50%以上削減し、フェード耐性を改善するとともに、電気走行航続距離の直接的な向上を実現しています。回生ブレーキの作動サイクルは急激な温度変動を伴いますが、複合材料は寸法安定性を維持し、単一金属に見られるジャダーを回避します。Mercedes-BenzはAMGモデルに複合材ローターを採用し、BMWもMシリーズセダンに展開しています。ブレーキにとどまらず、スクイーズキャスティングで製造されたトランスミッションハウジングでは、強化プリフォームを一体化させることで機械的性能を損なうことなく熱伝導率を向上させています。ISO 26262は、予測可能な破損モードと堅牢な統計データを持つ材料をOEMに求めています。

従来金属に対する優れた機械的・熱的特性

金属基複合材料は強化材の硬度とマトリックスの延性を兼ね備え、パデュー大学の研究によれば、鋼鉄より低い密度において900 MPaを超える強度水準を達成しています。複合金属フォームは、中実アルミニウムの100倍の衝撃エネルギーを吸収しながら質量を70%削減し、装甲やクラッシュエネルギー管理における新たな可能性を切り拓いています。ナノ積層金属間化合物層は界面脆性を緩和し、熱サイクル負荷下での疲労寿命を延ばします。こうした調整可能性により、単一金属が性能の限界に達する領域において、金属基複合材料市場はソリューションの中核として位置づけられています。

金属基複合材料市場の抑制要因影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 複雑かつ高コストな製造プロセス | -1.4% | グローバル、特に中小製造業者に影響 | 中期(2~4年) |

| セラミック・グラフェン強化材の高コスト | -1.1% | グローバル、コスト感応度の高い用途での影響が大 | 短期(2年以内) |

| サプライチェーンの規模と規格のギャップ | -0.8% | グローバル、規格採用の地域差あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複雑かつ高コストな製造プロセス

レーザー粉末床溶融結合による造形は、同等の鋳造部品と比べて2〜120倍のコストがかかる場合があり、使用は高付加価値用途に限定されます。攪拌鋳造ラインは精密な温度および雰囲気管理を要し、資本集約的な炉設備とオペレーターのトレーニングが求められます。気孔率および強化材分布の非破壊評価は検査工数を増大させ、ASTM D3552-24への準拠は追加試験費用を発生させます。中小規模の製造業者はこうしたインフラへの資金調達に苦労しており、地域のサプライ多様性を制限し、金属基複合材料市場の拡大を抑制しています。

セラミック・グラフェン強化材の高コスト

炭化ケイ素粉末の価格は純度によってUSD 21.85〜1,501.50/kgに及び、グラフェンプレートレットはさらに高いプレミアムを要します。原材料価格の変動は長期供給契約を複雑にし、OEMのコストダウンロードマップに課題をもたらします。グラフェンおよびカーボンナノチューブのサプライチェーンは未成熟であり、生産能力は一握りのアジア系メーカーに集中しています。炭化チタンの合成には高温リアクターが必要でエネルギーコストが嵩むため、コスト感応度の高いセクターは単一合金からの転換に消極的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

金属基複合材料市場セグメント分析

タイプ別:

アルミニウムの優位性が航空宇宙統合を牽引アルミニウムは2025年の収益の45.55%を獲得しており、既存の航空宇宙・自動車認定データベースとの親和性の高さを示しています。金属基複合材料市場は、アルミニウムが鋼鉄を200%以上上回る熱伝導率と軽量性を両立させ、大幅な工具変更なしにブレーキおよびヒートシンクへの統合を可能にすることから、アルミニウムへの持続的な選好を示しています。耐火物は規模こそ小さいものの、CAGR 7.36%で成長しており、極超音速機の外板は1,000°Cを超える境界層温度への耐性を必要とするため、モリブデンまたはタングステン系システムが有力候補として浮上しています。

積層造形のツールパスはアルミニウム構造内に傾斜強化材を組み込み可能にし、延性のあるコアを保持しながら表面近傍の硬度を高めることができます。アルミニウム複合材料向けのASTM認定プロトコルは、航空宇宙承認の経路をさらに円滑にします。一方、耐火物系は標準化が限られていますが、新しいレーザークラッディング手法によるコスト低下が見込まれ、最終的には量産への浸透が金属基複合材料産業を多様化させることを示唆しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

フィラー別:

炭化ケイ素のリーダーシップが炭化チタンの挑戦に直面炭化ケイ素強化材は36.10%の収益ポジションを占め、ブレーキローターおよび半導体パッケージングにおける実証済みの性能によって金属基複合材料市場を支えています。その熱伝導率(約270 W/m-K)は、銅合金の重量ペナルティを回避しながらアルミナよりも優れた熱拡散性を実現します。炭化チタンは現時点では規模が小さいものの、融点3,160°Cを要する極超音速機およびタービンベーンプログラムを背景に、CAGR 7.05%で成長しています。自己伝播高温合成(SHS)によってTiC粉末コストが低下し、OEMの認定取得を後押ししています。

グラフェン強化フィラーは比強度において比類ない性能を発揮しますが、価格の高さからニッチにとどまっています。酸化アルミニウムは、究極の熱性能よりもコストが優先される耐摩耗用途でシェアを維持しています。ナノ強化材への移行は制御された熱膨張係数(CTE)の調整を可能にしますが、バッチ間の一貫性は依然として大量生産サプライヤーにとって課題です。フィラー開発全体として、金属基複合材料市場は従来金属を超える特定の性能領域に向けて準備が整っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー産業別:

自動車の優位性と電子分野の加速自動車・機関車産業は2025年の需要の53.60%を創出しており、複合材ブレーキシステムとモーターハウジングを中心に据えた車両電動化と軽量化規制が反映されています。電気自動車プラットフォームは、鋳鉄製品より60%軽量なSiC-Alローターを介した非バネ下質量削減によって航続距離を最適化しています。同セグメントは価格曲線が低下しても量的優位性を維持することが期待されています。

電気・電子産業は、5Gスモールセルの展開拡大および厳しい熱バジェット内に収まるヒートスプレッダーを必要とするパワー半導体のアップグレードに牽引され、2031年までに最速のCAGR 7.56%を達成する見込みです。金属基複合材料は、高い熱伝導性と機械加工性を兼ね備えることでセラミックスを凌駕し、鋳造工場に厳密な公差と低スクラップ率をもたらします。航空宇宙、防衛、産業機械セクターは、性能価値がコスト懸念を上回る安定した需要を維持しており、金属基複合材料市場にとってバランスのとれたエンドマーケットポートフォリオを形成しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

米国太平洋岸および中西部の金属基複合材料市場

北米は、防衛支出の優先事項と米国西海岸および中西部に集積した航空宇宙OEMのクラスタリングにより、2025年の収益の32.40%を占めました。戦闘機および宇宙プログラムにおける国内調達規則が地元需要を確保する一方、CHIPS法のインセンティブが次世代ウェーハファブ内の複合材ヒートスプレッダーを支援しています。MaterionとHowmetは垂直統合型の事業を運営し、強化材の供給ショックを軽減するとともに、ITAR規制への準拠を確保しています。

アジア太平洋地域の金属基複合材料市場

アジア太平洋地域は、中国のアルミニウムバリューチェーンとコスト競争力のある炭化ケイ素生産が自動車ブレーキサプライヤーのリードタイムを短縮することにより、2031年までに7.22%のCAGRで成長をリードすると予測されています。日本の精密加工セクターは車両用パワーモジュールの複合材ハウジングを拡大し、韓国は拡大する電池工場に高熱伝導性ベースプレートを統合しています。地域の自由貿易協定により、オーストラリアのボーキサイトおよびベトナムのレアアース事業へのアクセスが改善され、金属基複合材料市場における長期的な原料調達の安定が確保されています。

欧州、南米および中東の金属基複合材料市場

欧州は両極の中間に位置し、厳格な排出基準を活用してプレミアムカーおよびエアバスのプラットフォームへの複合材部品の統合を推進しています。ドイツのTier-1サプライヤーは、REACH規制を満たす摩擦攪拌加工パネルを先駆けて開発しています。東欧の機械加工工場は、鉄道車両のクラッシュボックス向けに複合金属フォームを探求しており、より広範な採用を示唆しています。南米および中東市場はまだ初期段階にありますが、ボーキサイトおよびチタン埋蔵量を保有しており、2030年以降に地域化された複合材エコシステムの基盤となる可能性があります。

競合環境

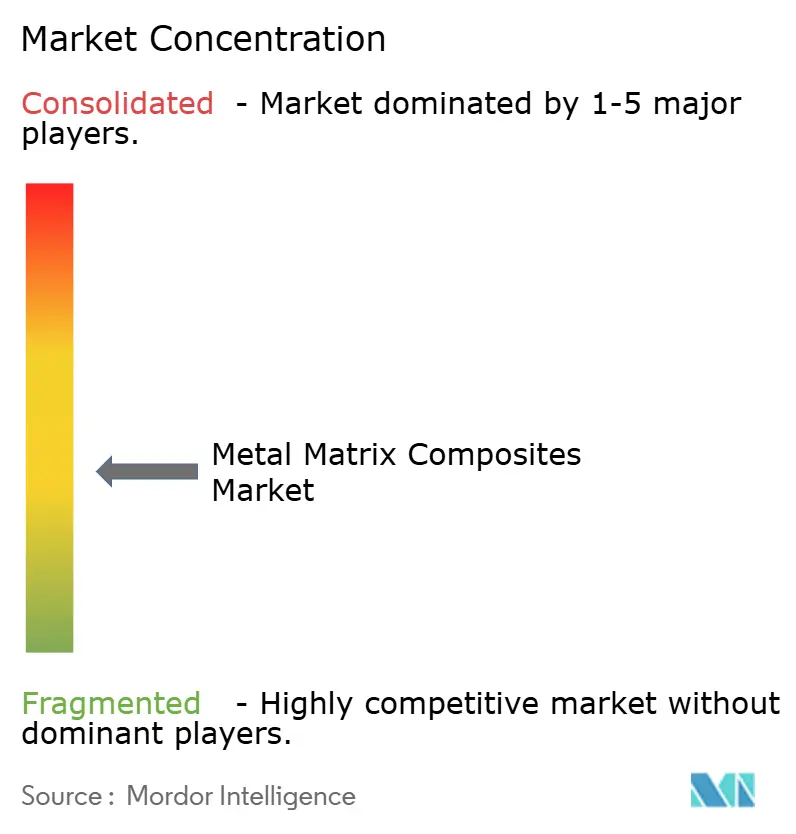

金属基複合材料市場は中程度の集中度を示しており、上位5社が合計でグローバル収益の約50%を占め、独自の粉末化学および垂直統合によって技術的な参入障壁を維持しています。MaterionはSupremEXブランドのアルミニウム・スカンジウム複合材料で優位を占め、航空機外板とEV冷却プレートの両方に向けて材料をライセンス供与しています。CPS Technologiesは高出力モジュール向けSiC-Al基板パネルに特化し、北米および台湾の半導体ファブと提携しています。

3Mはブレーキローターの耐摩耗性を高めるセラミックナノ粒子分散体を推進し、OEMプラットフォームへの統合を支援しています。新興企業はスクイーズキャスティングでは実現不可能な積層造形ラティスを活用しており、Desktop MetalのバインダージェットルートはデータセンターのLightweight(軽量)ヒートシンクを狙っています。中国の複数のスタートアップがSiC粉末生産に川上統合し、コストを引き下げながら積極的な価格設定で自動車メーカーを開拓しています。規格への準拠は参入障壁となっており、既存企業は顧客向けにASTMベースの認定データパッケージを迅速に提供する一方、新規参入者は複数年の試験を要する場合があります。

供給安全保障が競争戦略を形成しています。西側プレーヤーは米国産ボーキサイト、カナダ産スカンジウム、オーストラリア産TiC原料の長期引受契約を追求し、防衛契約を地政学的リスクから守っています。一方、アジア系競合他社は国内SiC生産能力を活かして商業セグメントにおける価格競争を展開しています。複合金属フォームおよびナノ積層合金における継続的な研究開発は漸進的な性能向上を示しており、次の入札サイクルにおいてシェア配分を再編する可能性があります。

金属基複合材料産業のリーダー企業

3M

Materion Corporation

CPS Technologies

Sandvik AB

Plansee SE

- *免責事項:主要選手の並び順不同

本レポートで取り上げた金属基複合材料市場の企業

- 3A Composites

- 3M

- ADMA Products, Inc.

- CPS Technologies

- Cymat Technologies Ltd.

- Denka Company Limited

- DWA Aluminum Composites USA, Inc.

- GKN Powder Metallurgy

- Materion Corporation

- Mitsubishi Materials Corporation

- MTC Powder Solutions AB

- Plansee SE

- Sandvik AB

- Sumitomo Electric Industries, Ltd.

- TISICS Ltd.

金属基複合材料市場における最近の業界動向

- 2025年1月:Cymat Technologies Ltd.はRio Tinto Alcan Inc.とアルミニウム金属基複合材料製造技術の取得およびRTAの顧客移転に関する基本合意書(LOI)を締結しました。これらの複合材料は、軽量かつ耐摩耗性の部品として自動車および鉄道産業で使用されています。

- 2024年1月:Materion Corporationは、金属基複合材料の一種であるAlBeCastアルミニウム・ベリリウム製品の鋳造における進展を発表しました。これは、米国国防総省とのパートナーシップを通じたElmore施設の拡張に続くものです。

グローバル金属基複合材料市場レポートの範囲

金属基複合材料(MMC)は、少なくとも2つの構成要素(金属部分と材料または別の金属部分)からなる複合材料です。金属マトリックスは強度と耐摩耗性を向上させるために他の材料で強化されています。ほとんどの金属および合金が優れたマトリックスの製造に使用されています。金属基複合材料市場は、タイプ、フィラー、エンドユーザー産業、および地域によってセグメント化されています。タイプ別では、市場はニッケル、アルミニウム、耐火物、その他のタイプにセグメント化されています。フィラー別では、市場は炭化ケイ素、酸化アルミニウム、炭化チタン、その他のフィラーにセグメント化されています。エンドユーザー産業別では、市場は自動車・機関車、電気・電子、航空宇宙・防衛、産業、その他のエンドユーザー産業にセグメント化されています。本レポートは、さまざまな地域にわたる16の主要国における金属基複合材料市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(USD百万)に基づいて行われています。

セグメンテーションの概要

| アルミニウム |

| 耐火物 |

| ニッケル |

| その他のタイプ |

| 炭化ケイ素 |

| 酸化アルミニウム |

| 炭化チタン |

| その他のフィラー |

| 自動車・機関車 |

| 航空宇宙・防衛 |

| 電気・電子 |

| 産業機械 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | アルミニウム | |

| 耐火物 | ||

| ニッケル | ||

| その他のタイプ | ||

| フィラー別 | 炭化ケイ素 | |

| 酸化アルミニウム | ||

| 炭化チタン | ||

| その他のフィラー | ||

| エンドユーザー産業別 | 自動車・機関車 | |

| 航空宇宙・防衛 | ||

| 電気・電子 | ||

| 産業機械 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートにおける主要な質問への回答

金属基複合材料市場の2031年における予測値は?

2031年にはUSD 7億688万に達すると予測されています。

現時点で収益貢献においてリードしているマトリックスタイプは?

アルミニウムが2025年に45.55%のシェアを保持しています。

2031年までに最も急速に成長するエンドユーズ産業は?

電気・電子産業がCAGR 7.56%を達成すると予測されています。

EV熱管理部品に金属基複合材料が選好される理由は?

高い熱伝導性と軽量性を兼ね備え、バッテリーモジュールが100 W/cm²以上の熱流束に対応できるためです。

最終更新日: