セラミックマトリックス複合材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

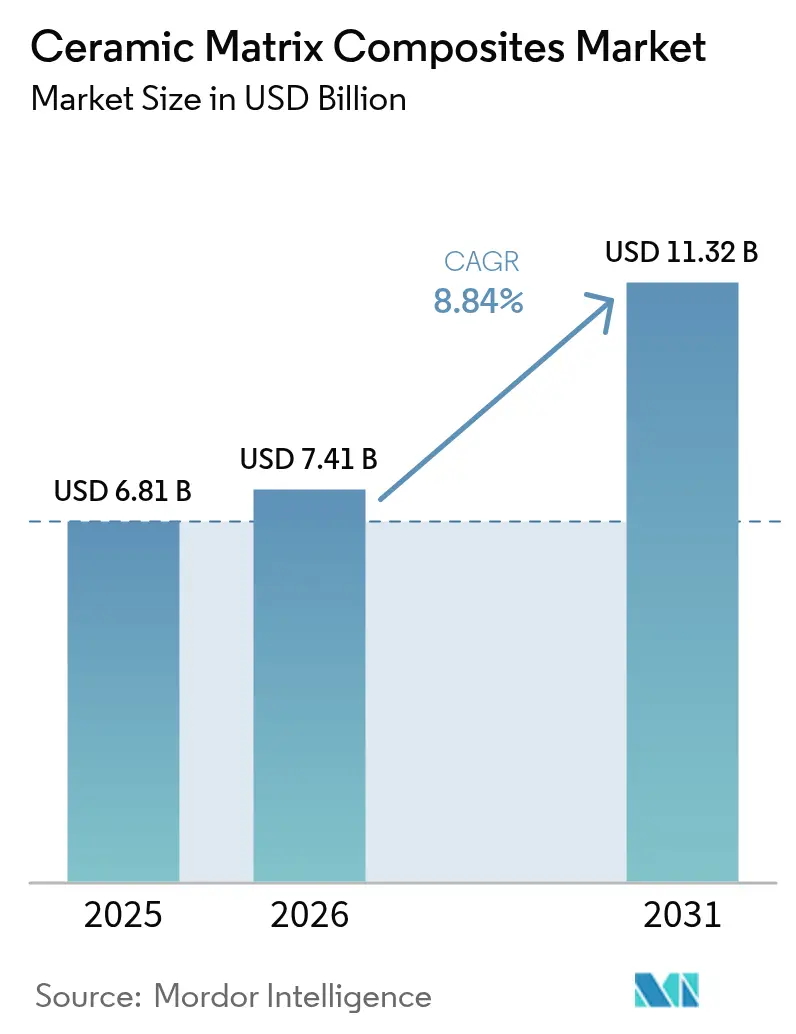

| 市場規模 (2026) | 7.41 十億米ドル |

| 市場規模 (2031) | 11.32 十億米ドル |

| 成長率 (2026 - 2031) | 8.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセラミックマトリックス複合材料市場分析

2026年のセラミックマトリックス複合材料市場規模は74億1,000万米ドルと推定され、2025年の68億1,000万米ドルから成長し、2031年には113億2,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 8.84%で成長します。この拡大は、金属の靭性とセラミックスの耐熱性を兼ね備えた素材の能力に支えられており、航空宇宙エンジン、極超音速システム、産業用ガスタービンの性能向上を実現するバランスを提供します。軽量推進システムへの投資、より厳格な燃料燃焼基準、可変燃料タービンの採用、長寿命高温部品の探求が現在の需要見通しを形成しています。自動化ファイバー配置および反応性溶融含浸におけるコスト削減の進展がサイクルタイムを短縮し、ニッケル超合金とのコスト差を縮小しており、先進材料工場向けの政府助成金が設備増強のリスクを低減しています。化学処理業者から核融合エネルギー開発者まで、より幅広い最終用途ユーザーがCMCを指定するようになっており、長期的な成長の持続性を支える多様化した機会の組み合わせを反映しています。

主要レポートのポイント

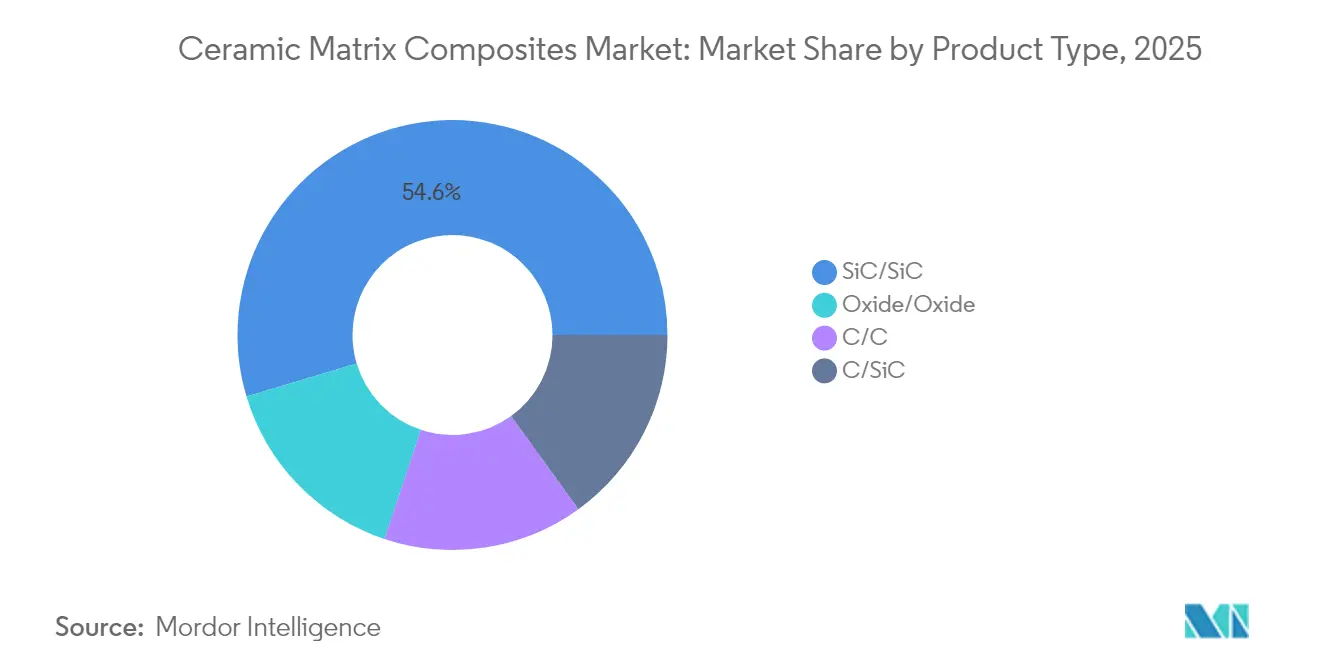

- 製品タイプ別では、SiC/SiC複合材料が2025年のセラミックマトリックス複合材料市場シェアの54.62%を占めてトップとなり、2031年にかけて最も速いCAGR 10.83%で成長する見込みです。

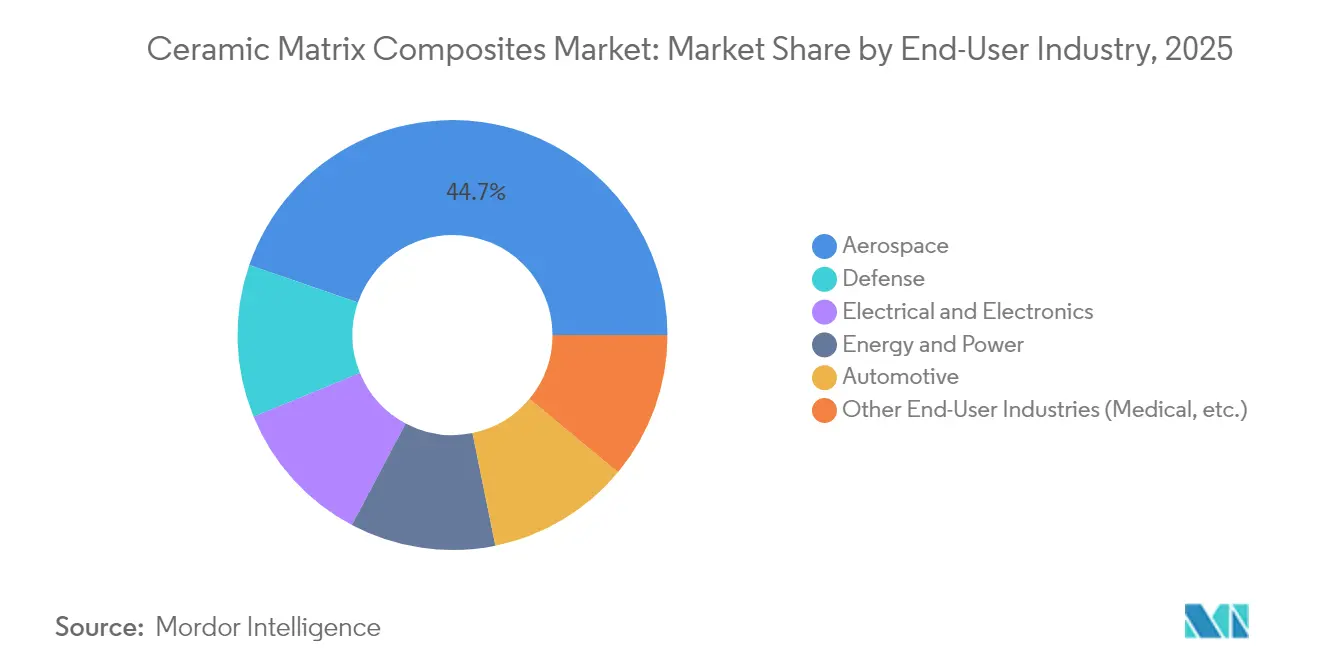

- 最終用途産業別では、航空宇宙が2025年の収益の44.72%を占め、防衛が最も成長の速いセグメントとして2031年にかけてCAGR 8.91%で拡大しています。

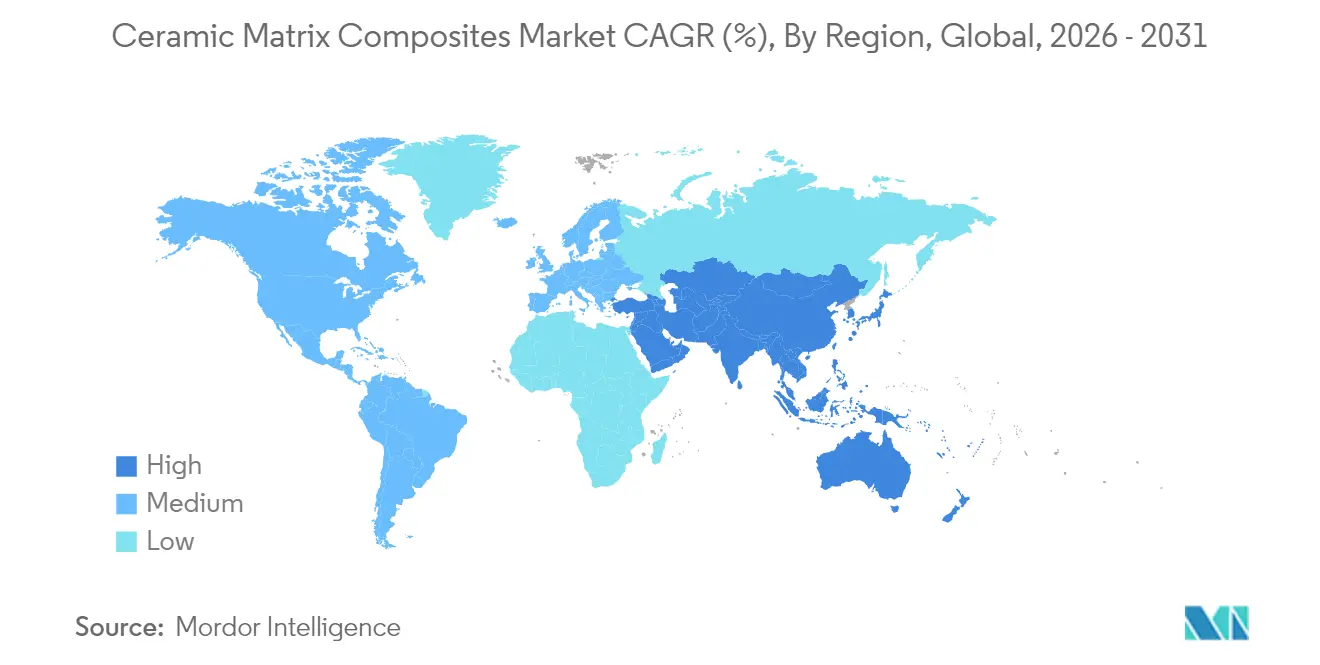

- 地域別では、北米が2025年のセラミックマトリックス複合材料市場規模の37.55%を占め、アジア太平洋はCAGR 10.56%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のセラミックマトリックス複合材料市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛グレードの熱バリア用途の増加 | +2.1% | 世界全体、北米・欧州に集中 | 中期(2〜4年) |

| 軽量車両プラットフォームの需要 | +1.8% | 世界全体、アジア太平洋が自動車採用をリード | 長期(4年以上) |

| 再生可能エネルギー向けガスタービン改修の増加 | +1.4% | 欧州・北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 極超音速機の研究開発加速 | +1.2% | 北米、欧州、中国 | 短期(2年以内) |

| 防衛分野におけるセラミックマトリックス複合材料の用途拡大 | +0.9% | 世界全体、主要防衛支出国が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

防衛グレードの熱バリア用途の増加

防衛機関は現在、熱的能力を主要な設計フィルターとして扱っています。米国の極超音速弾薬プログラムは、2,000°Cを超えても構造的安定性を維持できる材料を必要としており、この閾値はほとんどの超合金を排除します。ロッキード・マーティンの試験シリーズは、電子機器の堅牢化とエアロシェル保護におけるCMCの必要性を浮き彫りにしています。防衛請負業者が生存性のために受け入れるプレミアム価格は、CMCの早期認定を加速させ、他のセクターに恩恵をもたらす学習曲線を生み出しています。炭素繊維強化炭化ケイ素複合材料は、複数の高熱サイクル後に再使用可能な性能を実証しており、ライフサイクルコストの方程式を変える優位性を持っています。

軽量車両プラットフォームの需要

電気自動車および自動運転車プログラムは、節約された1キログラムごとに走行距離と冷却効率が向上するため、積極的な質量削減目標を追求しています。セラミックマトリックス複合材料はニッケル基合金より最大65%軽量でありながら、排気温度での機能的強度を維持します。日本のデモンストレーション用セラミックガスタービンは、部品重量を二桁台のパーセンテージ削減しながら40%を超える熱効率を達成しました[3]M. Kohyama et al., 「SiCファイバー技術の進歩」, sciencedirect.com 出典: CompositesWorld編集部, 「SCANCUTプロジェクトがCMC加工時間を70%削減」, compositesworld.com 。自動車の生産量は、数時間かかる積層作業を数分単位のサイクルに変換する自動化ファイバー配置などのニアネットシェイププロセスへとサプライヤーを向かわせています。

再生可能エネルギー向けガスタービン改修の増加

太陽光・風力の断続性のバランスをとる可変燃料タービンは、急速な負荷変動と高い燃焼温度に対応できるホットセクション部品を必要とします。CMCベーンは冷却空気ブリードを削減し、システム効率を2〜3パーセントポイント向上させます。酸化物/酸化物複合材料は1,100°Cで強度を維持し、コーティングにより表面温度1,300°Cに達することができ、欧州の柔軟なグリッド義務に対応するコンバインドサイクル発電所に魅力的です。このトレンドにより、セラミックマトリックス複合材料市場は航空宇宙を超えて拡大し、収益源が多様化しています。

極超音速機の研究開発加速

マッハ5以上の飛行試験では、外皮温度が1,500°Cを超え、急激な熱勾配が生じます。ストラトローンチのタロンA2再使用可能実証機は、複数のソーティーを生き延びたエアロシェルにCMCを使用し、性能と整備経済性を実証しました。炭素繊維とジルコニウムオキシカーバイドをベースとした超高温CMCは現在3,500°Cの能力に近づいており、スクラムジェットインレットと制御面への材料セットの適用を可能にしています。政府のロードマップはCMC製造能力を軍民両用インフラの優先事項として位置づけており、パイロットラインへの連邦資金を解放しています。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超合金に対する高い製造コスト | -1.9% | 世界全体、価格感応度の高い市場で最も顕著 | 長期(4年以上) |

| 複雑な多段階製造工程 | -1.3% | 世界全体、スケーラビリティと品質の一貫性に影響 | 中期(2〜4年) |

| より厳格な繊維粉塵排出規制 | -0.8% | 欧州・北米、世界的に拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

超合金に対する高い製造コスト

CMC部品は、高温繊維の引き抜きと長時間の含浸工程により、同等の金属部品より依然として3〜5倍のコストがかかります。SCANCUTプロジェクトは新しいミリングパスにより加工時間を70%削減し、同様の自動化の突破口がコスト差を縮小しています。CMCの寿命が延びるにつれて総所有コストは改善しますが、初期取得価格は価格感応度の高い電力・自動車ユーザーにとって依然として障壁となっています。GEの2億米ドルのアラバマ州施設は、規模拡大によるコストパリティを目標としています。

複雑な多段階製造工程

化学気相および高分子含浸は数日間の炉内時間を必要とし、スループットと歩留まりを制約します。自動テープ積層と統合された反応性溶融含浸は、密度を維持しながらサイクルタイムの短縮を実証しています。フラッシュ支援焼結は現在10分以内に99%の緻密な部品を実現しており、従来の鋳造に匹敵する生産パラダイムを示唆しています。デジタルツインとAI駆動の制御はより厳密なプロセスウィンドウを約束しますが、工場規模での展開には資本とスキルが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:SiC/SiCの優位性がイノベーションを牽引

SiC/SiC複合材料は2025年のセラミックマトリックス複合材料市場シェアの54.62%を占め、2031年にかけてCAGR 10.83%で成長すると予測されています。2GPaを超える強度を発揮するより細かいピッチ繊維の統合により、構造的な適用範囲が拡大しました。新しいジェットエンジンコアがシュラウド、燃焼器ライナー、ノズル延長部の認定を取得するにつれ、SiC/SiC用途のセラミックマトリックス複合材料市場規模は急激に拡大すると予測されています。炭素/炭素システムは酸化を制御できるロケットノズルにおいてニッチを維持しており、酸化物/酸化物グレードは固有の酸化安定性を重視する産業用熱交換器での採用が進んでいます。

プロセスの進歩には、熱サイクル中の繊維損傷を軽減するナノエンジニアリングされた界面相が含まれます。Mitsubishi Chemical Groupの炭素繊維ベースのC/SiCは1,500°C暴露に対して認定されており、ハイブリッド化学が宇宙機の温度上限を拡張する方法を示しています。織物プリフォームへのSiCスラリーの付加的堆積により、従来の積層では実現不可能な複雑な冷却流路が可能になります。このような革新がSiC/SiCファミリーのリードを維持し、タービンプライムからの投資を引き付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:航空宇宙のリーダーシップと防衛の加速

航空宇宙セグメントは2025年の収益の44.72%を生み出し、CMCシュラウドとノズルを数千の商業エンジンに搭載した長期にわたる認定プログラムの恩恵を受けています。新しい単通路機がCMCリッチなコアで就航するにつれ、航空宇宙向けセラミックマトリックス複合材料市場規模は着実に拡大すると予想されています。防衛は超高温機体を必要とする極超音速滑空機とスクラムジェットプロトタイプに牽引され、CAGR 8.91%で最も急速な成長を示しています。防衛のセラミックマトリックス複合材料市場シェアは依然として小さいものの、プログラムがプロトタイプから低率初期生産に移行するにつれて毎年上昇しています。

産業用ガスタービンは、公益事業者が頻繁な起動のためにコンバインドサイクル発電所を改修するにつれて中程度の成長層を形成しています。自動車の量はデモンストレーション用排気システムとブレーキディスクに限定されていますが、バッテリー電気自動車へのシフトにより、熱モジュール向けの高温軽量エンクロージャーが望まれるようになっています。電気・電子ユーザーは、炭化ケイ素チップが従来のシリコン部品より高温で動作するパワーモジュール向けに、酸化物CMCの誘電体および熱拡散特性を活用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

密度の高い航空宇宙・防衛エコシステムにより、北米は2025年のセラミックマトリックス複合材料市場収益の37.55%を占めました。この地域は、SiCファイバー引き抜き、部品積層、加工、エンジン組立にわたる垂直統合されたサプライチェーンを有しています。先進複合材料製造イノベーション研究所などの政府イニシアチブがパイロットラインへの助成金を提供し、地域の生産能力を支えています。Rolls-RoyceとGEは複数年にわたる発注を行い、需要サイクルを平準化し、さらなる工場拡張を正当化しています。

アジア太平洋は、中国と日本が戦略的材料プログラムを強化するにつれ、2031年にかけて最も速いCAGR 10.56%を達成します。国家計画は高性能繊維のサプライ独立を目指し、2035年を目標としたマイルストーンが設定されています。自動車の電動化も軽量で熱的に耐久性のある部品への地域需要を刺激しています。低い労働コストと積極的な補助金により競争力のある輸出価格が実現し、この地域を重要な消費者かつ世界のセラミックマトリックス複合材料市場のサプライヤーとして位置づけています。

欧州は、再生可能エネルギー比率の高いグリッドを支えるタービン改修と、Rolls-Royce UltraFanなどの新型航空機エンジンデモンストレーターを通じて安定したシェアを維持しています。EU研究ネットワークは公的・民間資金を集め、産業用炉に適した酸化物/酸化物グレードを成熟させ、用途範囲を拡大しています。厳格な排出規制がCMCのような効率向上材料にとってポジティブな政策環境を生み出し、欧州の需要を強化しています。

競合環境

セラミックマトリックス複合材料市場は高度に分散しており、独自の繊維化学と含浸プロセスを採用するGeneral Electric Company、Rolls-Royce、Safranなどの航空宇宙リーダーが支配しています。彼らの前方統合は部品の信頼性を確保し、認定サイクルを加速させ、大きな参入障壁を生み出しています。

より小規模な材料専門企業は、独自の性能要件を持つ産業・核融合エネルギーセクターに注力しています。付加製造特許のライセンス供与により複雑な部品の費用対効果の高い生産が可能となり、核融合グレードの炭化ケイ素/炭化ケイ素に関するUKAEAの研究などのコラボレーションがスケーラブルなソリューションを推進しています。

セラミックマトリックス複合材料産業のリーダー

General Electric Company

Rolls-Royce

Safran

SGL Carbon

CoorsTek Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:Mitsubishi Chemical Group Corporationは、独自のピッチ系炭素繊維を使用した高耐熱セラミックマトリックス複合材料(CMC)を開発し、最高1,500°Cの温度に耐えることができます。酸素透過バリア層を備えたこのCMCは、1,500°Cに1時間暴露した後も強度を維持し、宇宙航空研究開発機構(JAXA)の1,600°Cで800秒という目標を満たしています。MCGグループは、2030年代初頭までに予定されている再使用型宇宙輸送システムおよび宇宙回収プラットフォーム向けにこの技術を強化することを目指しています。

- 2023年4月:国立複合材料センター(NCC)と英国原子力機構(UKAEA)は、ロイス材料チャレンジアクセラレータープログラム(MCAP)の資金提供を受けたHASTE-Fプログラムの下で、核融合グレードの炭化ケイ素セラミックマトリックス複合材料を開発しました。このイニシアチブは、核融合用途における炭化ケイ素複合材料(SiC/SiC)使用における工学的課題に取り組んでいます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、セラミックマトリックス複合材料市場を、航空宇宙エンジン、極超音速システム、エネルギータービン、および一部の高性能自動車部品において1,200℃以上の環境での使用に向け、靭性、熱衝撃耐性、および強度を高めるためにセラミック(酸化物または非酸化物)マトリックスにセラミック繊維を埋め込んだ新規製造構造部品の年間価値として定義する。

スコープ除外:プロトタイプクーポン、リサイクル断片、およびハイブリッドポリマー・セラミック積層板は計上しない。

セグメンテーション概要

- 製品タイプ別

- C/C

- C/SiC

- 酸化物/酸化物

- SiC/SiC

- 最終用途産業別

- 自動車

- 航空宇宙

- 防衛

- エネルギー・電力

- 電気・電子

- その他の最終用途産業(医療など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- トルコ

- ロシア

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の推進エンジニア、複合材料工具専門家、および調達担当者にインタビューを実施した。これらの対話により、実際の契約リードタイム、スクラップ率、および許容可能な価格プレミアムが明確化された。タービンOEMバイヤーを対象とした短いオンライン調査により、地域別普及率および学習曲線の前提条件が精緻化された。

デスクリサーチ

NASA、欧州宇宙機関、米国国防総省の予算根拠資料、およびSiC繊維トウの税関貿易コードなどの機関から公開されているプログラム統計を起点とし、生産量および輸入額を把握した。ガスタービン出荷に関するデータは国際エネルギー機関およびGlobal Gas Turbine Associationから収集し、旅客機納入実績はFAAおよびEASAの登録簿を通じて追跡した。企業の10-Kおよび投資家向け資料はD&B Hooversでスクリーニングし、設備増強および平均販売価格のベンチマークのためにDow Jones Factivaでニュースフローを追跡した。 材料科学に関する知見は、査読付き学術誌(例:Journal of the American Ceramic Society)から得るとともに、技術普及をマッピングするためにQuestelを通じて特許動向を調査した。これらの情報源は需要ドライバー、コストカーブ、およびアプリケーションシェアを示すものであるが、検証を支援した他の多くの参考文献が存在するため、網羅的なものではなく例示的なものである。

市場規模の算定と予測

トップダウン構造は、OEMの生産量(民間ジェットエンジン、軍用推進ユニット、産業用タービン)を起点とし、これに1ユニットあたりの平均複合材料重量とブレンドASPを乗じて2025年の需要プールを構築する。SiC/SiCシュラウドおよびインレットコーンチャンネルコンタクトのサプライヤーロールアップによる選択的なボトムアップ検証により、合計値を較正する。モデル内の主要変数は以下の通りである: 1. 狭胴機エンジンの年間納入数、 2. 防衛用極超音速飛行試験件数、 3. 導入済み再生可能エネルギー用ガスタービンのメガワット数、 4. SiC繊維価格指数、 5. 酸化物・酸化物複合材料の歩留まり改善、 6. 主要生産国の為替レート変動。

ユニット成長を航空機生産、タービン改修サイクル、および防衛R&D支出に結びつける多変量回帰分析により、5年間の予測を算出する。シナリオ分析は製造コストの段階的変化に対応して調整される。ボトムアップの追跡におけるデータギャップは、直近の入札から参照した正規化コスト密度を用いて補完される。

データ検証と更新サイクル

アウトプットは、承認前に3名のアナリストによるレビュー、過去の輸入動向との差異チェック、およびエンジン1基あたりの独立した重量基準に対するサニティスクリーニングを経る。データセットは12ヶ月ごとに更新され、重要な契約受注または工場閉鎖が発生した場合には中間改訂が行われる。最終確認はクライアントへの納品直前に実施される。

Mordorのセラミックマトリックスコンポジットベースラインがなぜ信頼性を持つか

公表値がしばしば異なるのは、各社が独自のコンポーネントリスト、価格基準、および更新頻度によって市場を定義しているためである。

主なギャップ要因としては、未硬化プリフォームが最終製品として計上されているかどうか、アフターマーケットスペアの取り扱い方法、および出版社が積極的な防衛バックログ発表に対して調整を行う程度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 6.81 B(2025年) | Mordor Intelligence | - |

| USD 12.76 B(2025年) | Global Consultancy A | 未硬化プリフォームを計上し、6年間の防衛バックログを単年度の価値に集約している |

| USD 8.78 B(2025年) | Industry Journal B | セグメント間移転を除外せずに複数年度の企業申告から合計値を算出している |

この比較は、適切なスコープ、一貫したASPベースライン、および最新の生産量が適用された場合、Mordorが意思決定者が透明性の高い変数と再現可能なステップに直接遡ることができる、バランスの取れた信頼性の高い出発点を提供することを示している。

レポートで回答される主要な質問

セラミックマトリックス複合材料市場の現在の価値はいくらですか?

市場は2026年に74億1,000万米ドル相当であり、2031年までに113億2,000万米ドルに成長すると予測されています。

製品タイプ別で市場をリードするセグメントはどれですか?

SiC/SiC複合材料は2025年のセラミックマトリックス複合材料市場シェアの54.62%を占め、CAGR 10.83%で最も速く成長しています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、工業化と先進材料に対する政府支援により、2031年にかけてCAGR 10.56%を記録すると予測されています。

CMCが極超音速機にとって重要な理由は何ですか?

2,000°C以上で構造的強度を維持し、酸化に耐え、極超音速飛行プロファイルに必要な再使用可能な設計を可能にします。

より広い採用に対する最大の障壁は何ですか?

製造コストは依然として超合金より3〜5倍高いですが、新しい自動化工程によりコスト差は縮小しています。

最終更新日: