金属家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 193.83 十億米ドル |

| 市場規模 (2031) | 243.63 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

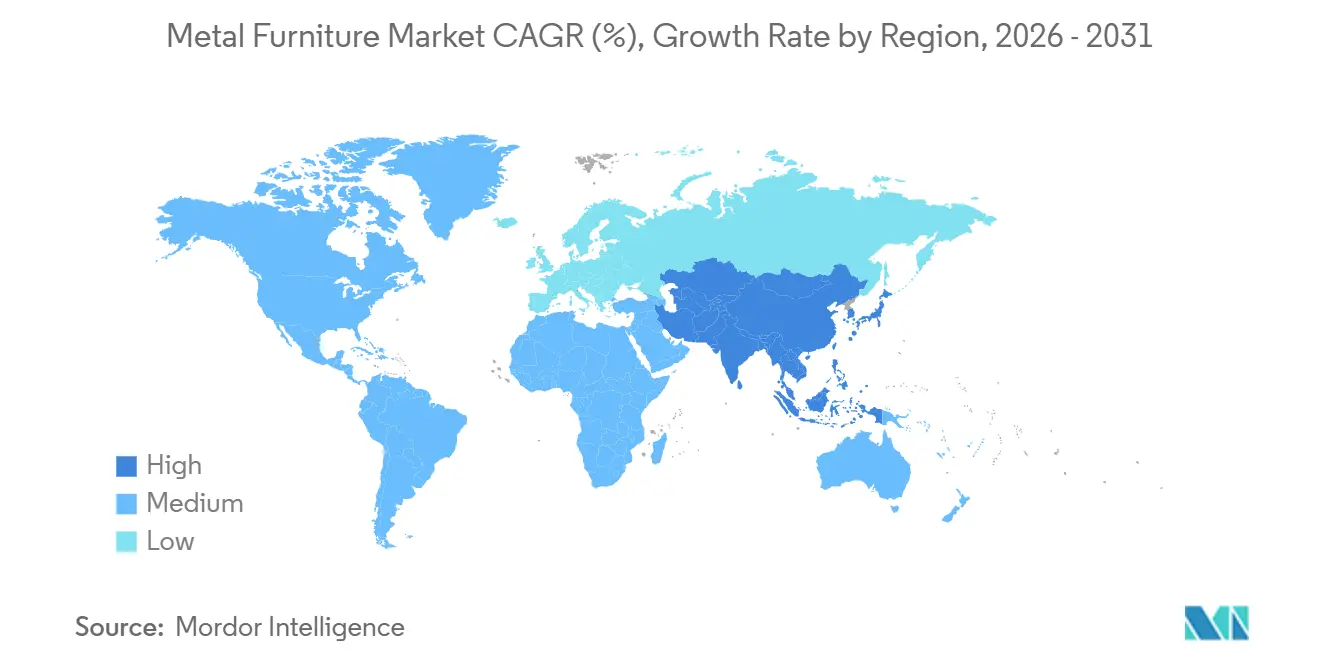

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

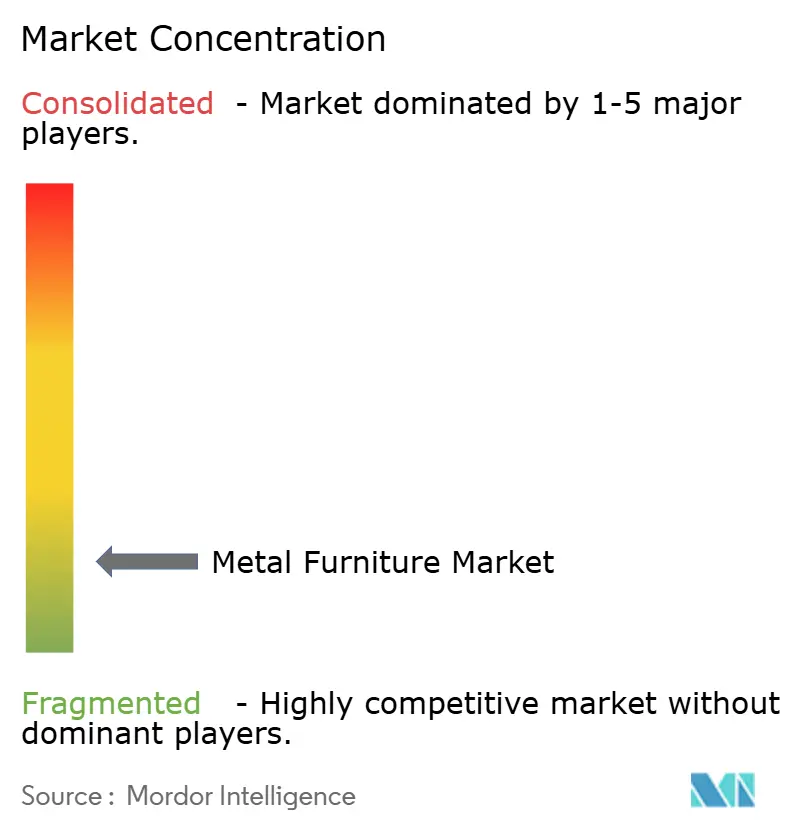

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属家具市場分析

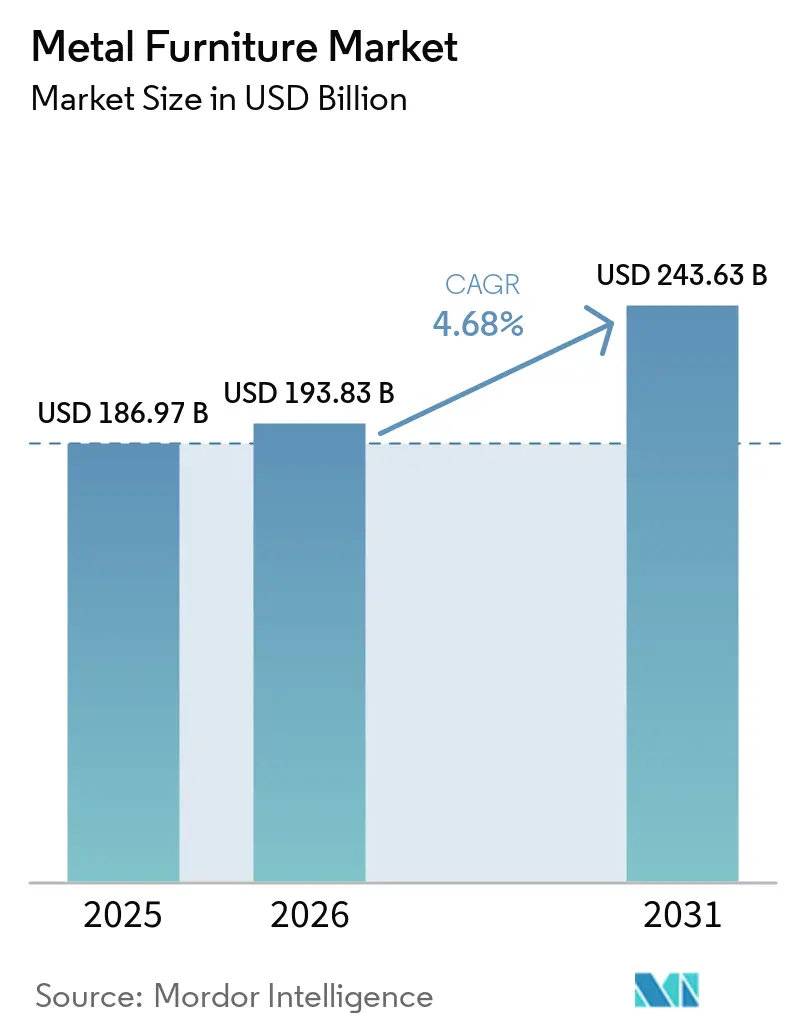

金属家具市場規模は、2025年の1,869億7,000万米ドル、2026年の1,938億3,000万米ドルから、2031年までに2,436億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.68%を記録すると予測されています。金家具市場は、コモディティ製品から、商業施設の内装工事、アウトドアリビング需要、および機関調達に結びついた付加価値カテゴリーへとシフトしています。このシフトは、金属の長いサービス寿命、容易な清掃性、および高トラフィック環境における強力なリサイクル適性によって支えられており、こうした環境では購買者が初期価格よりもライフサイクルパフォーマンスを重視します。金属家具市場は依然として高度に分散しており、価格競争が活発に続いていますが、プレミアム端では仕様主導の差別化の余地が残されています。2025年12月のHNI CorporationとSteelcaseの統合はオフィス家具における競争バランスを変え、2026年1月から財務的拘束力を持つようになったEUの炭素関連輸入コストは、すでに調達、鋼材選択、および地域サプライチェーン計画に影響を与えています[1]HNI Corporation、「HNI CorporationによるSteelcase Inc.の買収完了」、Steelcaseニュースルーム、steelcase.com。原材料コストの変動性は、特に長期契約や垂直統合型物流を持たない中堅生産者にとって、最も直接的な圧力要因であり続けています。同時に、サプライチェーン管理が緊密な大手事業者は、鉄鋼、アルミニウム、エネルギーコストの急激な変動を吸収するうえでより有利な立場にあります。

主要レポートのポイント

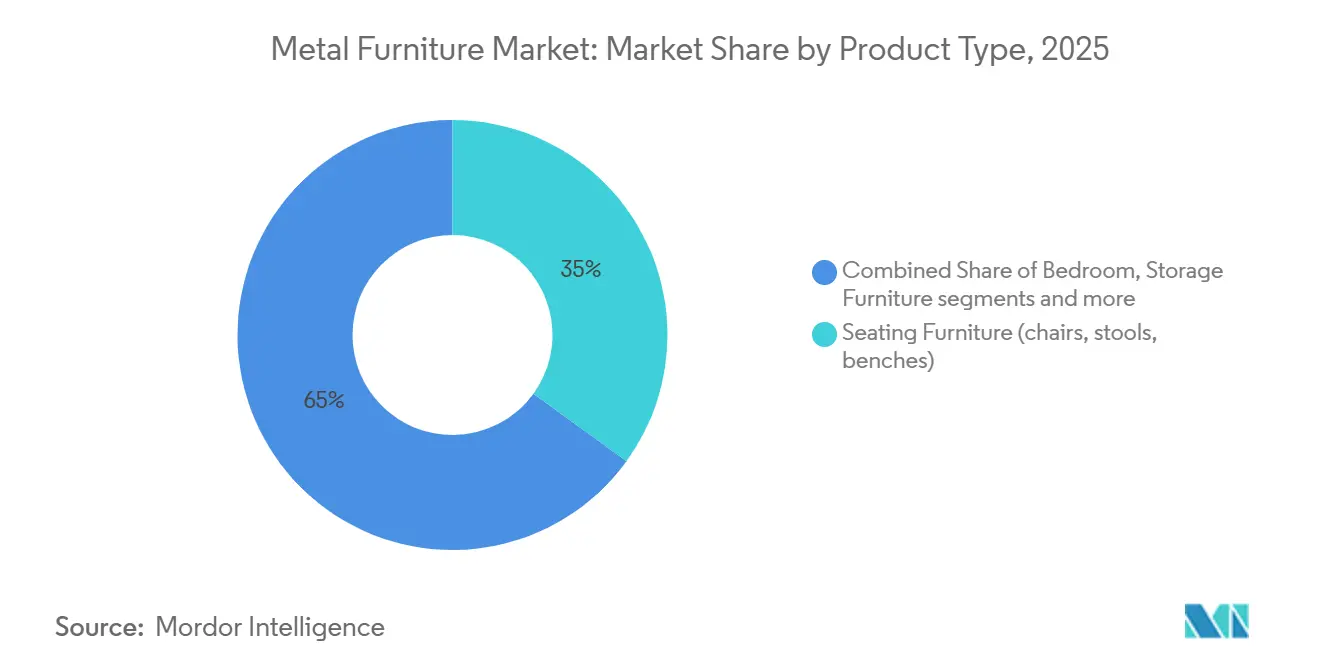

- 製品タイプ別では、座席家具が2025年の金属家具市場シェアの35.00%をリードし、一方で布張り金属家具は2031年にかけてCAGR 6.56%で拡大する見込みです。

- 素材タイプ別では、スチールが2025年の金属家具市場シェアの48.21%を占め、一方でアルミニウムは2031年にかけてCAGR 5.35%で成長すると予測されています。

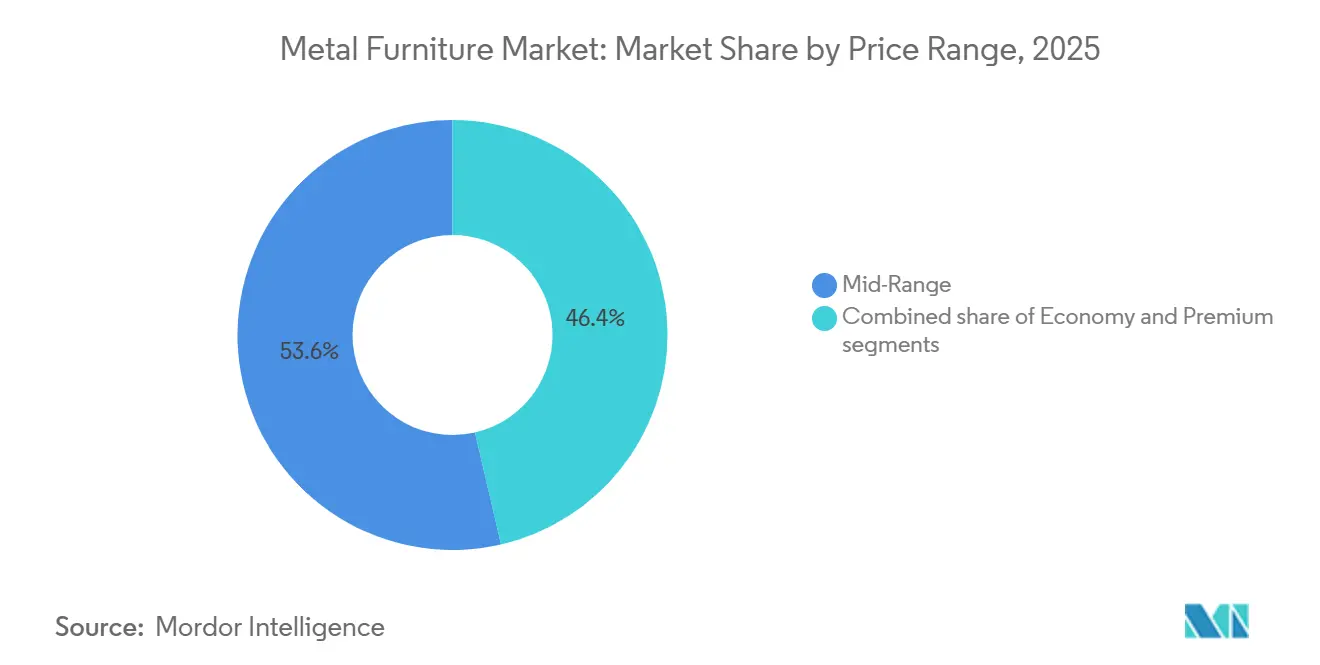

- 価格帯別では、ミドルレンジ家具が2025年の金属家具市場シェアの53.62%を占め、一方でプレミアム家具は2031年にかけてCAGR 6.45%で拡大する見込みです。

- エンドユーザー別では、住宅用が2025年の金属家具市場シェアの68.95%を占め、一方で商業用は2031年にかけてCAGR 4.98%で成長すると予測されています。

- 流通チャネル別では、B2C・小売が2025年の金属家具市場シェアの72.52%を占め、一方でB2B・プロジェクトは2031年にかけてCAGR 7.01%で拡大する見込みです。

- 地域別では、アジア太平洋が2025年の金属家具市場シェアの40.11%を占め、2031年にかけてCAGR 5.12%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の金属家具市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金属SKUに対する家具Eコマース採用の加速 | +0.6% | 世界全体、特に北米、中国、欧州に集中 | 短期(2年以内) |

| アジア太平洋の規模と輸出リーダーシップ | +0.7% | アジア太平洋中心、北米および欧州への波及あり | 長期(4年以上) |

| 機関・商業リフォームが耐久性のある金属形態を支持 | +0.6% | 北米および欧州、アジア太平洋も拡大中 | 中期(2〜4年) |

| 粉体塗装および防食技術の進歩 | +0.4% | 世界全体、特に東南アジア、中東、沿岸北米 | 中期(2〜4年) |

| EU CBAM 2026が低炭素金属調達を促進 | +0.3% | EU直接、上流にトルコ、インド、ベトナム | 短期(2年以内) |

| 中国製金属キャビネットへのAD・CVD措置がサプライを多様化 | +0.2% | 主に北米、メキシコ、ベトナム、インドが二次的 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

金属SKUに対する家具Eコマース採用の加速

オンラインチャネルは、住宅カテゴリー全体で購買者が金属家具を発見・比較・購入する方法を変えています。米国における家具・ホームファニッシングのEコマースは、より広いEコマース市場を一貫して上回るパフォーマンスを示しています。デジタル取引は同国における家具購入の重要な部分を占めるようになっています。これは金属家具市場にとって重要であり、フラットパックおよびノックダウン形式は、多くの組み立て済み代替品よりもデジタル小売経済に適しています。コンパクトな梱包箱で出荷される金属製品は、包装設計が優れていれば、輸送コスト、倉庫保管の負担、および配送時の損傷リスクを低減できます。3D設定やルームプレビューなどのビジュアライゼーションツールも、購買者がチェックアウト前にスケールや配置をより正確に判断するのに役立っています。同時に、このチャネルは、かさばる商品の困難なラストマイルをオンラインマージンを損なわずに管理できるメーカーに対して最も効果的に機能します。

アジア太平洋の規模と輸出リーダーシップ

アジア太平洋は、規模の大きい製造業、密なサプライヤーネットワーク、および輸出能力を組み合わせることで、金属家具市場に最も強力なコストおよび供給基盤を提供しています。2024年、中国からの家具輸出は、世界貿易および生産における同国の重要な役割を示しました。その輸出の深さは購買者のリードタイムを短縮し、大手生産者が高い生産量にわたって工具製作、仕上げ、物流コストを分散させることを可能にします。ベトナムは主要な世界家具生産拠点となっており、2025年の家具輸出は約173億米ドルを記録し、その生産量の55%以上を米国市場のみに向け、EVFTAによる関税引き下げが同時に欧州の購買者アクセスを拡大しています[2]ベトナム家具協会、「ベトナムにおける家具製造:機会、トレンド、および投資ガイド2025〜2030年」、ベトナム家具協会、Vietnam. incorp. asia。その結果として生じる価格フロアは、北米および欧州の生産者がミドルレンジおよびコントラクト製品ラインをどのように位置づけるかを形成しています。同じ地域的強みは、購買者が確立されたコンポーネントおよび仕上げエコシステムへのアクセスを失うことなくアジア内で選択したログラムをシフトできるため、チャイナプラスワン多様化も支援します。長期的には、国内需要と輸出の回復力の組み合わせにより、調達がより分散化されても、アジア太平洋は金属家具市場の中心であり続けるでしょう。

機関・商業リフォームが耐久性のある金属形態を支持

商業リフォームサイクルは金属家具市場を支援しており、機関購買者は繰り返しの使用と清掃に耐える製品を引き続き好んでいます。北米のビジネス・機関向け家具セグメントは、純粋な新規建設ではなく、交換活動とオフィスアップグレードに支えられて成長に回帰しました[3]ビジネス・機関向け家具メーカー協会、「北米ビジネス・機関向け家具市場規模」、BIFMA、bifma.org。金属は、構造的耐久性と、高接触環境で維持しやすい表面特性を組み合わせているため、ホテル、病院、空港、学校、オフィスで優れたパフォーマンスを発揮します。この傾向は、購買者が総所有コスト、保証リスク、および長い交換間隔をより重視するにつれて高まっています。BIFMAによると、小規模企業も家具アップグレードを財務的に管理しやすくする費用計上ルールの恩恵を受けており、これが安定した中堅市場のコントラクト需要を維持するのに役立っています。もう一つの重要な変化は、入札においてますます環境・室内使用に関する文書が要求されるようになっており、コンプライアンス書類が購買決定の一部となる場合、化学処理された代替品よりも金属が有利になる傾向があることです。

粉体塗装および防食技術の進歩

保護仕上げの進歩により、屋外および沿岸環境における金属家具の用途が拡大しています。改良された粉体塗装システムおよび防食保護基準により、購買者が湿潤、海洋、高UV環境向けの製品を指定する際に、より明確なコンプライアンスの枠組みが提供されるようになりました[4]IGP Powder Coatings、「IGP-KORROPRIMERブロシュア」、IGP Powder Coatings、igp-powder.com。これは重要なことであり、屋外ホスピタリティ、リゾート、マリーナ、テラスプロジェクトは、塩分暴露や早期交換リスクを高める色褪せを懸念して、歴史的に金属に対してより慎重でした。より優れたコーティングは耐久性、色保持性、および耐食性を向上させ、サプライヤーと調達チームの両方にとって保証上の懸念を軽減します。このシフトはまた、プレミアム仕様においてチーク材、合成ラタン、その他の屋外素材と金属がより直接的に競合するのを助けます。これらの性能上の懸念が認証とテストを通じてより容易に検証できるようになるにつれて、屋外金属プログラムの対象市場は拡大し続けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・アルミニウムおよびエネルギー価格の変動がマージンと価格を圧迫 | -0.7% | 世界全体 | 短期(2年以内) |

| かさばるラストマイル、逆物流および高い返品コストがオンライン普及を制限 | -0.4% | 北米、欧州、および新興アジア太平洋Eコマース回廊 | 中期(2〜4年) |

| 堅牢なコーティングなしの沿岸腐食リスク | -0.2% | 東南アジア、中東、沿岸北米 | 中期(2〜4年) |

| CBAMおよび排出データのコンプライアンス負担 | -0.2% | 欧州、トルコ、インド、ベトナム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉄鋼・アルミニウムおよびエネルギー価格の変動がマージンと価格を圧迫

原材料インフレは金属家具市場に対する最も明確な近期の抑制要因であり、エネルギーや貿易条件が変化すると鉄鋼およびアルミニウム価格は急速に動きます。EUの炭素国境コストは2026年1月から財務的拘束力を持つようになり、CBAM証書価格はCO2e換算1トンあたり65〜90ユーロの範囲であり、2026年平均換算レート1.08を適用するとCO2e換算1トンあたり70.2〜97.2米ドルに相当します。これらの追加コストはEU向け鉄鋼およびアルミニウムの納入価格を引き上げ、迅速に価格改定できないメーカーのマージンを圧迫します。北米における貿易措置および関税構造は、輸入金属原材料に依存する生産者にとってさらなるコスト不確実性をもたらします。大手コントラクト購買者は複数年契約において価格転嫁を上限設定することが多く、コモディティリスクの一部は顧客ではなくメーカーが負担することになります。この圧力は、ヘッジ能力、地域規模、または統合調達管理を持たない金属家具産業の中堅企業に最も厳しくのしかかります。

かさばるラストマイル、逆物流および高い返品コストがオンライン普及を制限

かさばる製品の経済性は、オンライン需要が強い場合でも、金属家具市場においてデジタル拡大がどこまで進めるかを依然として制限しています。大型商品の返品は1回あたり300〜1,500米ドルのコストがかかる場合があり、家具の再販価値を超え、配送や適合の問題が生じた場合に成功した販売を損失に転じさせます。金属製品は多くの場合、予約配送時間枠、2人での取り扱い、階段での搬入、および損傷のない設置が必要であり、これらすべてが標準的な小包モデルを超えるコストを追加します。購買者はまた、より優れたビジュアライゼーションツールがあっても画面越しに仕上げ、重量、物理的存在感を完全に判断することができず、不一リスクが高い状態が続きます。逆物流は、商品が大型、組み立て済み、または検査後に再梱包が困難な場合に特に高額になります。このため、密な店舗ネットワーク、地域倉庫、およびクリック・アンド・コレクト機能は、収益性を持ってスケールしたい家具販売者にとって、純粋なオンラインリーチよりも価値があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:座席家具が優位、布張り金属家具が仕様シェアを獲得

座席家具は2025年の金属家具市場シェアの35%を占め、売上高ベースで他のすべての製品グループを上回りました。椅子、スツール、ベンチは住宅、ホスピタリティ、フードサービス、職場、公共スペースなど幅広い用途で使用されており、他のカテゴリーはその販売量規模に匹敵しません。このチャネルをまたいだ幅広い展開により、金属家具市場はある特定のエンドユーズ分野が減速した場合でも安定した需要を維持できます。座席家具はまた、大量生産の家庭用製品から継続使用に対応した商業用座席まで、幅広い価格帯の恩恵を受けています。この広範な機能的リーチにより、このセグメントはB2Cの販売量とB2Bのプロジェクト仕様の両方において中心的な位置を占め続けています。

金属フレーム張り家具は2031年までに6.56%のCAGRで拡大すると予測されており、金属家具市場において最も成長の速い製品サブカテゴリーとなっています。この成長は、金属フレームの強度とラウンジ、ホスピタリティ、プレミアム住宅環境の快適性を兼ね備えたソフトシーティングへの明確なシフトを反映しています。金属フレームの張り家具製品は、防火基準への適合と過酷な使用条件の両方が求められる空港ラウンジ、コワーキングスペース、ブティックホスピタリティのインテリアで受け入れられつつあります。この変化は、金属がかつて木材ベースの構造に支配されていた用途へと進出していことを示しています。収納家具は引き続き重要であり、貿易保護措置が北米サプライヤーの金属キャビネットやファイリングシステムにおける競争力維持を支援する一方、屋外用金属家具は腐食への懸念を軽減する優れたコーティングの恩恵を受けています。

素材タイプ別:スチールの大量生産ポジションがアルミニウムの価値拡大に挑戦される

ステンレス鋼を含むスチールは2025年の収益の48.21%を占め、金属家具市場の中核素材基盤であり続けました。その地位は、座席、収納、テーブル、構造部品にわたる強度とコストの強力なバランスに基づいています。スチールはまた、溶接の完全性、耐荷重能力、および寸法の一貫性が不可欠なオフィおよび収納用途での代替が困難です。ステンレスグレードは、表面が非多孔質で消毒しやすいため、医療および食品サービス環境において特別な優位性を保持しています。これは、予測期間中、スチールが多くの大量生産用途においてアンカー素材であり続けることを意味します。

アルミニウムは2031年にかけてCAGR 5.35%で成長する見込みであり、金属家具市場において最も急速に拡大する素材セグメントとなっています。その価値は、屋外およびモビリティ指向製品における軽量性、自然な耐食性、およびデザインの柔軟性にあります。これらの特性は、視覚的品質を犠牲にすることなく取り扱いを容易にする必要があるプレミアム屋外座席、テラスシステム、およびコレクションを支援します。アルミニウムはまた、輸送効率と組み立ての利便性が購買者の好みを形成する製品カテゴリーにも適しています。それでも、スチールの経済性は、特にCBAMおよびその他の炭素連動規制がEU向けメーカーの調達選択を再形成し始めるにつれて、コスト重視のカテゴリーで最も重要であり続けるでしょう。

価格帯別:ミドルレンジが数量を維持、プレミアムが戦略的成長を記録

ミドルレンジは2025年の収益の53.62%を占め、金属家具市場において最大の価格帯となりました。このセグメントは、購買者が耐久性を求めながらも手頃な価格を重視する住宅および軽商業チャネル全体での幅広い入手可能性から恩恵を受けています。マスリテールおよびオムニチャネル販売者はこの価格帯で強力なリーチを構築し、高い数量の維持に貢献しています。このカテゴリーはまた、効率的な調達と包装がマージンを維持できる標準化された製品プログラムにも適しています。その結果、市場がデザイン、仕上げ、コンプライアンス要件によってより細分化されても、ミドルレンジは中核的な数量エンジンであり続けています。

プレミアムは2031年にかけてCAGR 6.45%で拡大する見込みであり、デザイン品質とライフサイクル価値が明確な場合に購買者がグレードアップしていることを示しています。ホスピタリティおよびハイエンドコントラクト環境では、購買者はより強力なコーティング、サステナビリティ、または認証資格を持つアルミニウムまたはステンレスコレクションにより多くを支払う意欲が高まっています。金属家具産業はまた、プレミアムブランドが単純な規模ではなく素材革新とモジュール性を通じて価格を守る傾向も見られます。USMの2026年1月のクラシックモジュラースチールシステム向けソフトパネルの発売は、プレミアムサプライヤーが製品アップデートを使用して長年のラインジを商業的に新鮮に保つ方法の一例です。エコノミー製品はコスト重視の機関需要に引き続き対応していますが、最低価格調達が金属よりも成形プラスチックや複合材代替品を優する場合に代替圧力に直面しています。

エンドユーザー別:住宅用の規模と商業用のモメンタムが共存

住宅用エンドユーザーは2025年の収益の68.95%を占め、金属家具市場において家庭が最大の需要基盤となりました。この規模は、寝室、バルコニー、庭、収納エリア、ダイニングスペース、コンパクトな都市住宅における金属の幅広い役割を反映しています。住宅需要はまた、世帯形成、アパート生活、および屋内・半屋外使用向けの耐久性製品の魅力からも恩恵を受けています。高密度都市では、金属家具はコンパクトで実用的かつ維持しやすい製品への需要に適しています。中国の都市化の進展は、都市生活が拡大し省スペース製品が引き続き関連性を持つにつれて、このパターンを支援し続けています。

商業用は2031年にかけてCAGR 4.98%で成長する見込みであり、金属家具市場において最も成長の速いエンドユーザーセグメントとなっています。需要はオフィスアップグレード、医療投資、ホスピタリティリノベーション、およびその他の交換主導の調達サイクルから来ています。北米では、コントラクト需要は単一の狭い分野ではなく、ビジネス・機関向け家具受注のより広い回復によって支えられています。MillerKnollの2026年度第3四半期の業績もコントラクト活動における継続的な受注成長を示しており、商業回復のより広いパターンを支持しています。これらのセグメントの購買者は清潔性、耐摩耗性、および文書化されたコンプライアンスを高く評価しており、機関仕様において金属が引き続き支持されています。

流通チャネル別:B2Cインフラが数量を維持、B2Bが価値成長を獲得

B2C・小売は2025年の収益の72.52%を占め、金属家具市場において最大の流通チャネルとなりました。ホームセンター、専門店、フランチャイズ家具チェーン、およびオンラインストアフロントがこの広いチャネル基盤を支えています。このセグメントは、複数の価格帯にわたる日常的な家庭用交換および家具調達ニーズに対応しているため、数量を維持しています。大型オムニチャネルネットワークはまた、店内での発見とデジタル注文および地元での受け取りを組み合わせることを容易にします。IKEAの2026年の米国拡大計画は、家具販売者が利便性と履行効率を向上させたい場合に物理的な拠点が依然として重要であることを示しています。

B2B・プロジェクトは2031年にかけてCAGR 7.01%で成長する見込みであり、金属家具市場において最も成長の速いチャネルとなっています。そのペースは、ホスピタリティ、医療、職場、および機関コントラクトの大きな注文規模と強いマージンを反映しています。デジタル入札および仕様ツールはまた、かつて小売チャネルに依存していた小規模組織にとってコントラクト購買を容易にしています。文書化、設置、プロジェクトタイミング、およびアフターセールスサポートがすべてコントラクト受注に影響するため、サプライヤーとの関係がここではより重要です。KOKUYOとLamexは2026年3月の中国国際家具見市において、コンサルティング型B2B販売モデルを支持する職場白書と製品発表を組み合わせることでこの方向性を強化しました。

地域分析

アジア太平洋は2025年の世界収益の40.11%を占め、2031年にかけてCAGR 5.12%で最も速い地域成長を記録し、規模と成長の両方をリードするという稀な立場にあります。中国は地域全体の金属家具市場における中核的な生産・消費センターであり続けています。2024年に中国は家具を384億4,000万米ドル輸出し、その製造エコシステムと輸出リーチの深さを確認しました。CNFAの貿易データも2025年の中国とASEANの家具貿易における継続的なモメンタムを示しており、地域サプライチェーンがより少なくではなくより相互接続されているという見方を支持しています。これにより、アジア太平洋は国内消費、輸出規模、および世界の購買者向けの柔軟な調達オプションの強力な組み合わせを持っています。

インドは、都市住宅需要、現代的小売、およびプロジェクト活動が対象顧客基盤を拡大するにつれて、アジア太平洋内の主要成長市場の一つであり続けると予想されます。東南アジアもまた、消費成長と世界の調達プログラムのための代替製造能力の両方を提供するため、金属家具市場においてより重要になっています。ベトナムは、より強い点が輸出成長だけでなく、プレミアム購買者プログラムへのより深い統合にあるにもかかわらず、チャイナプラスワンのサプライ多様化から引き続き恩恵を受けています。北米は、オフィス、医療、および機関の交換需要が引き続き支援するプレミアム仕様コントラクト金属家具の主要センターであり続けています。2025年12月のHNIとSteelcaseの統合により、プロフォーマ収益5,800万米ドルの事業体が創出され、地域の職場家具市場の上位端での規模が強化されました。BIFMAのデータと企業のコメンタリーも、グリーンフィールドオフィス建設よりも改修とエルゴノミクスアップグレードが今日より重要であることを示唆しており、交換需要が活発に維持されています。

欧州はプレミアムデザイン、機関購買、および屋外用途において引き続き重要ですが、炭素連動輸入コストが調達決定を再形成しています。2026年1月から、EU向けの鉄鋼およびアルミニウム輸入業者はEU ETSの価格に連動したCBAM証書購入を考慮しなければならず、これが納入コスト構造に直接影響します。これにより、低排出の上流生産者はEU向けサプライチェーンにおける競争力への明確な経路を得ます。中東、アフリカ、南米は今日まだ小規模ですが、いずれも金属家具市場のフロンティア成長ゾーンとして機能しています。中東では、UAEおよびサウジアラビアのホスピタリティおよび商業プロジェクトが耐久性のあるコントラクト需要を支援しています。同時に、南米では機会は都市住宅成長、小売拡大、および地域製造の可能性により結びついています。これらの地域は依然として物流および輸入コストの制約に直面しており、そのため地域・地元製造は長期的にブランド認知度だけよりも重要になる可能性があります。

競合環境

金属家具市場は依然として極めて分散しており、その構造は少数のグローバルリーダーが支配するカテゴリーとは大きく異なります。最大手企業はオフィス、収納、またはブランド小売において規模を持っていますが、より広い市場は依然として多くの地域メーカー、専門業者、カスタム製造業者に分散しています。この分散は中堅市場カテゴリーにおける価格圧力を高く維持し、単一企業がグローバルな条件を決定する能力を制限しています。また、流通リーチ、仕様能力、および仕上げ品質がシェア獲得において見出し規模よりも重要であることが多いことを意味します。

最も重要な最近の統合動向は、2025年12月のHNI CorporationによるSteelcaseの買収であり、約22億米ドルと評価されました。統合後の事業体はプロフォーマ年間収益約58億米ドルを持ち、職場およびコントラクトセグメントにおける規模を強化しました。MillerKnollは、同規模の合併に依存するのではなく、コントラクト、医療、およびグローバル小売チャネルにわたってエクスポージャーを分散させるマルチブランド構造を運営することで異なる道を歩んでいます。Bisleyは、BeSmart スマートロッキングがシンプルな価格競争ではなくソフトウェア連動機能を通じてスチール収納ポートフォリオを守るのに役立つという、製品能力を通じた戦略的ポジショニングの別の例を提供しています。USMは、コアプラットフォームアーキテクチャを変えることなくプレミアムの関連性を拡張するために、モジュラースチールシステムにリサイクルコンテンツのソフトパネルを追加するという並行した経路を取っています。

テクノロジー、文書化、および製品開発は今や仕様グレードのサプライヤーとコモディティ生産者を明確に区別しています。KOKUYOの2025年および2026年の職場ポジショニングと製品発表は、大手プレイヤーが家具デザインと研究主導の商業販売を組み合わせる方法を示しています。ホワイトスペースは南アジア、中東、およびアフリカの一部で最も強く、サービスネットワークと調達システムがまだ発展途上にあります。これにより、地域製造と直接B2B販売を組み合わせる地域チャレンジャーに余地が残されています。また、国際企業が地域の配送、設置、メンテナンス能力を欠いている場合、ブランドエクイティだけに依存できないことも意味します。したがって、金属家具市場はプレミアム端での選択的統合に引き続き開かれており、中堅市場は運営規律、地域対応力、およびコンプライアンス対応力を持つ企業に報いています。

金属家具産業リーダー

Steelcase

MillerKnoll

HNI Corporation

IKEA

KOKUYO

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:シカゴで開催されたNeoCon 2026において、OkamuraはFoster + Partners Industrial Designとの共同開発によるMukuタスクチェアを発表しました。この椅子にはアルミニウムとリサイクルナイロンで製造されたコンパクトな多軸調整機構が含まれています。オフィス、商業、および家庭用途を想定しており、2026年11月に商業リリースが予定されています。このコラボレーションは、デザインハウスとのパートナーシップを通じたグローバルコントラクト仕様へのOkamuraの注力を反映しています。

- 2026年6月:IKEAはインドのベンガルールに初の専用製品開発センターを開設しました。この施設は、インドの空間的、気候的、文化的要件に合わせた金属および複合素材家具の開発を加速するために設計されています。このイニシアチブはIKEAの南アジアにおける拡大戦略を支援します。

- 2026年5月:2026年5月1日、KOKUYOはグローバル本社をグランフロント大阪のKOKUYO HQに移転しました。この施設は、法人顧客およびパートナー企業がアクセスできるオープンな実験的職場として機能します。この移転は、関地域に焦点を当てたKOKUYOのグローバル成長加速戦略と一致しています。

- 2026年3月:Fermobはサローネ・デル・モービレにて2026年コレクションを発表しました。このコレクションには、アルミニウムとHPLで構成されたRivageモジュラー屋外ラウンジシステムとGOOSTO屋外キッチンが含まれています。新しいソーラーフロアランプも発表されました。このコレクションは、屋外料理生活へのFermobの拡大と、屋内外空間向け家具の統合を強調しています。

世界の金属具市場レポートの調査範囲

金属家具とは、スチール、アルミニウム、錬鉄、鋳鉄、その他の合金などの金属素材を主に使用して製造された家具製品を指します。これらの製品は、耐久性、強度、低メンテナンス要件、および住宅・商業環境における屋内外用途への適合性で評価されています。金属家具市場は、製品タイプ、素材タイプ、価格帯、エンドユーザー、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、市場は座席家具(椅子、スツール、ベンチ)、寝室家具(ベッド、二段ベッド)、テーブル・デスク、収納家具(ワードローブ、ロッカー、キャビネット、棚)、布張り金属家具(ソファ、ラウンジャー)、および屋外金属家具にセグメント化されています。素材タイプ別では、市場はスチール(ステンレス鋼を含む)、アルミニウム、錬鉄・鋳鉄、およびその他の合金にセグメント化されています。価格帯別では、市場はエコノミー、ミドルレンジ、およびプレミアム製品にセグメント化されています。エンドユーザー別では、市場は住宅用と商業用にセグメント化されています。流通チャネル別では、市場はB2C・小売とB2B・プロジェクトチャネルにセグメント化されています。B2C・小売セグメントはさらに、ホームセンター、専門家具店、オンラインチャネル、地元工房、およびその他の流通チャネルに分類されています。地域別では、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカにセグメント化されています。レポートは上記のすべてのセグメントについて米ドルでの市場規模を提供しています。

| 座席家具(椅子、スツール、ベンチ) |

| 寝室家具(ベッド、二段ベッド) |

| テーブル・デスク |

| 収納家具(ワードローブ、ロッカー、キャビネット、棚) |

| 布張り金属家具(ソファ、ラウンジャー) |

| 屋外金属家具 |

| スチール(ステンレス鋼を含む) |

| アルミニウム |

| 錬鉄・鋳鉄 |

| その他の合金 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| 住宅用 |

| 商業用 |

| B2C・小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| 地元工房 | |

| その他の流通チャネル | |

| B2B・プロジェクト |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 座席家具(椅子、スツール、ベンチ) | |

| 寝室家具(ベッド、二段ベッド) | ||

| テーブル・デスク | ||

| 収納家具(ワードローブ、ロッカー、キャビネット、棚) | ||

| 布張り金属家具(ソファ、ラウンジャー) | ||

| 屋外金属家具 | ||

| 素材タイプ別 | スチール(ステンレス鋼を含む) | |

| アルミニウム | ||

| 錬鉄・鋳鉄 | ||

| その他の合金 | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C・小売 | ホームセンター |

| 専門家具店 | ||

| オンライン | ||

| 地元工房 | ||

| その他の流通チャネル | ||

| B2B・プロジェクト | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの金属家具市場の予測値は?

金属家具市場は2026年の1,938億3,000万米ドルから年平均成長率4.68%で成長し、2031年までに2,436億3,000万米ドルに達すると予測されています。

世界の金属家具需要をリードする製品カテゴリーは何ですか?

座席家具は2025年に35%のシェアで市場をリードしました。椅子、スツール、ベンチが住宅、ホスピタリティ、職場、公共スペースの需要に対応しているためです。

金属家具用途において最も速く成長している素材は何ですか?

アルミニウムは2031年にかけてCAGR 5.35%で最も速く成長する素材セグメントであり、軽量性と自然な耐食性によって支えられています。

アジア太平洋がこの分野において重要な理由は何ですか?

アジア太平洋は2025年の世界収益の40.11%を占め、中国の輸出規模と地域製造の深化に支えられてCAGR 5.12%で最も速く成長する地域でもあります。

コントラクトおよびプロジェクトベースの販売の成長を促進しているものは何ですか?

B2B・プロジェクトは、ホスピタリティ、医療、職場、および機関の購買者がリフォーム主導の調達を増加させるにつれて、2031年にかけてCAGR 7.01%で成長すると予測されています。

メーカーにとって最大の近期リスクは何ですか?

素材およびエネルギーコストの変動性が主なリスクであり、鉄鋼およびアルミニウム価格は関税、エネルギー価格の変動、およびEUの炭素関連輸入コストの影響を受けます。

最終更新日: