木製家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

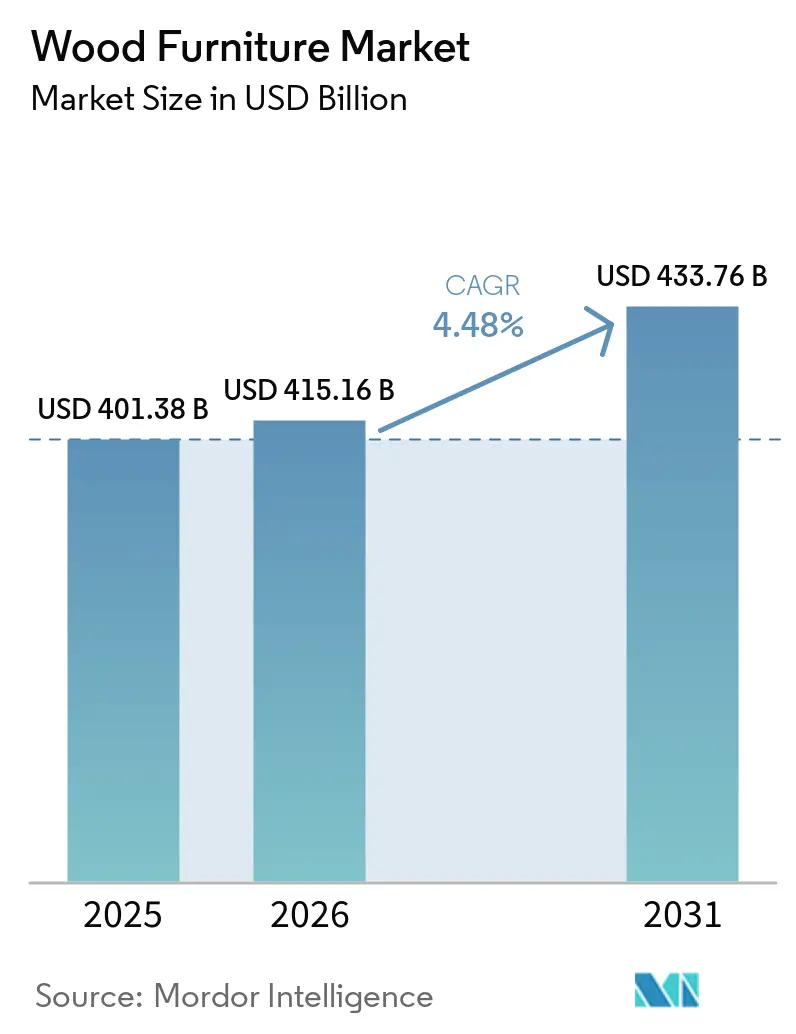

| 市場規模 (2026) | 415.16 十億米ドル |

| 市場規模 (2031) | 433.76 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

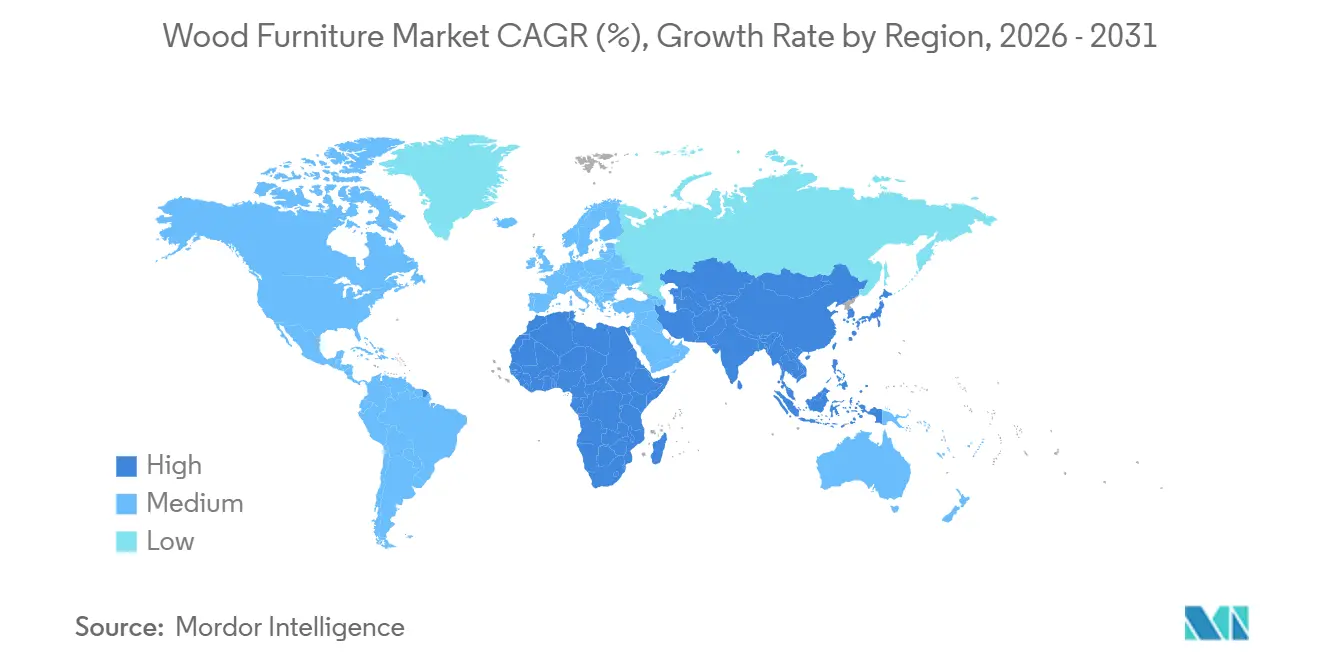

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木製家具市場分析

グローバル木製家具市場規模は2026年に4,151億6,000万米ドルとなり、2025年の4,013億8,000万米ドルから拡大しました。2031年までに年平均成長率4.48%で4,337億6,000万米ドルに達する見込みです。2026年の成長軌道はパンデミック後の正常化を反映しており、設備投資は衝動的な住宅改装から計画的な商業フィットアウトおよび高付加価値キャビネット類・コントラクトグレード家具を優先する長期サイクルの住宅プロジェクトへとシフトしています[1]JCHS.HARVARD.EDU https://www.jchs.harvard.edu/press-releases/modest-gains-2025-outlook-home-remodeling。アジア太平洋地域は、強固なエンジニアードパネル生産能力、ベトナムにおける継続的な輸出競争力、インドにおける家計需要の段階的な強化を背景に、規模と勢いの両面でリードしており、2026年の需要基盤に対する耐性を高めています。認証とトレーサビリティの要件は現在、構造的な市場形成要因となっており、複合木材製品は米国TSCA第VI編に基づく第三者認証の対象となっています。一方、欧州市場へのアクセスは、森林破壊ゼロルールに基づくエンドツーエンドのデューデリジェンスおよびジオロケーショントレーサビリティにかかっています。プロセスの自動化とデジタルマスカスタマイゼーションはリードタイムを短縮し材料廃棄を削減しており、2026年の調達ラウンドが開始される中、価格感応度の高いセグメントおよびプロジェクト主導のセグメントにおけるエンジニアードウッドパネルの競争力を維持しています。

主要レポートのポイント

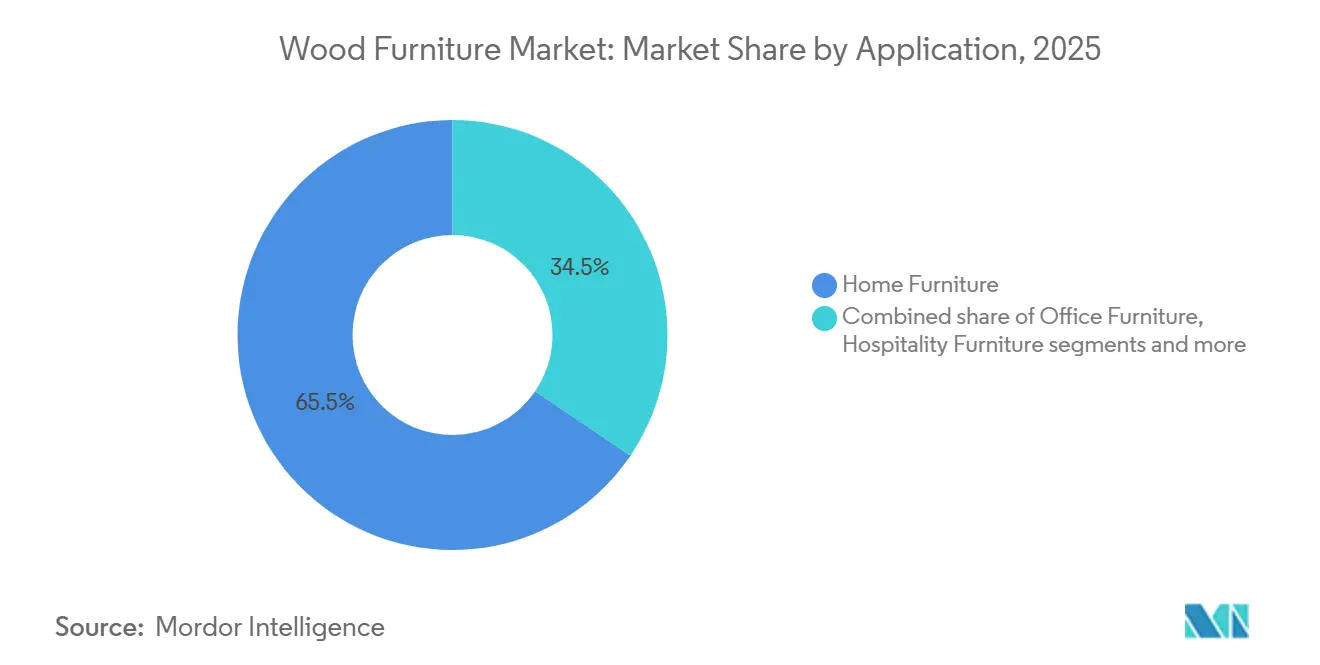

- 用途別では、住宅用家具が2025年のグローバル木製家具市場シェアの65.51%をリードし、ホスピタリティは2031年にかけて最も速い5.98%の年平均成長率を記録する見込みです。これは繰り延べられたリノベーション予算の解放とモジュール式コントラクトシステムの普及拡大を反映しており、グローバル木製家具市場の広範な軌道と一致しています。

- 木材タイプ別では、無垢広葉樹材が2025年のグローバル木製家具市場シェアの42.15%を占めました。エンジニアードウッドパネルは年平均成長率5.78%で最も速く成長する見込みであり、デジタルネスティングと工場自動化がグローバル木製家具市場における材料利用率の向上とカスタムオーダーのリードタイム短縮をもたらしています。

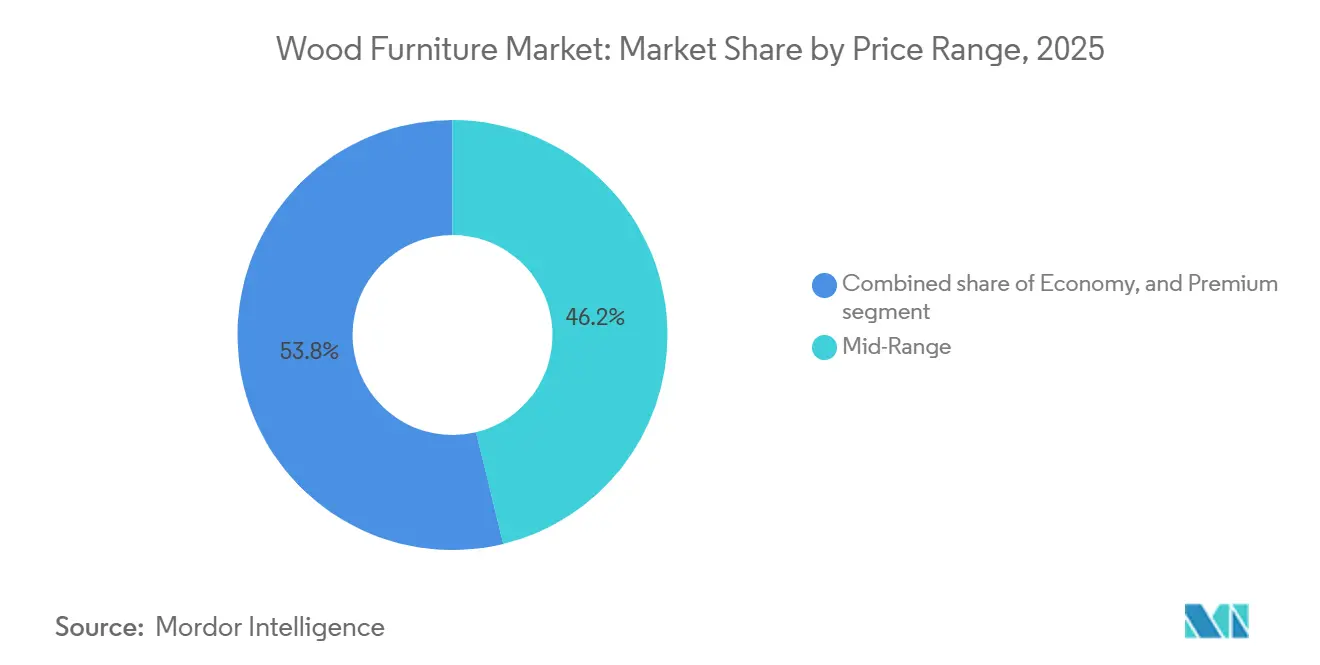

- 価格帯別では、ミドルレンジが2025年のグローバル木製家具市場シェアの46.21%を占め、プレミアムセグメントはFSCまたはPEFC認証への支払い意欲と迅速な設定ツールに牽引され、年平均成長率6.02%で成長する見込みです。

- 流通チャネル別では、B2C小売が2025年のグローバル木製家具市場シェアの74.35%を獲得し、B2Bまたはプロジェクトベースのチャネルはホスピタリティおよび施設フィットアウトの加速に伴い年平均成長率5.51%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年のグローバル木製家具市場シェアの38.11%を占め、輸出能力と安定した川下需要に支えられ、2031年にかけて年平均成長率6.23%で最も速く成長する地域でもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル木製家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子商取引の普及が木製家具の直接消費者向け販売を加速 | +0.9% | グローバル、北米およびアジア太平洋での早期成果 | 中期(2〜4年) |

| 持続可能性と認証(FSC/PEFC)が購買基準を形成 | +0.7% | 北米とEU、カナダにおける認証林業のリーダーシップ | 長期(4年以上) |

| 住宅リノベーションおよびホームインプルーブメント需要 | +0.6% | 北米が中核、EUの郊外市場への波及 | 短期(2年以内) |

| ホスピタリティおよび商業フィットアウトの回復(コントラクト木製家具) | +1.2% | グローバル、アジア太平洋および北米の都市回廊で最も強い | 中期(2〜4年) |

| CNCと自動化によるマスカスタマイゼーション、無垢材の大規模展開を可能に | +0.7% | アジア太平洋とEUの製造拠点、北米での採用 | 中期(2〜4年) |

| 低内包炭素インテリアへの選好が代替品に対して木材を優位に | +0.5% | EUと北米が主要採用地域、アジア太平洋での普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引の普及が木製家具の直接消費者向け販売を加速

デジタルコマースは、家庭や中小企業が木製家具を発見・設定・購入する方法において役割を拡大しており、主要なオムニチャネル小売業者は2025年および2026年初頭にオンライン比率の上昇を示しています。IKEA米国は2025年度に53億米ドルの売上を報告し、オンラインチャネルからの有意な貢献を示しました。これは新しいオムニチャネルフォーマットとローカライズされたフルフィルメントによって支えられており、大型商品の直接消費者向けモデルを強化しています[2]IKEA.COM ikea.com/us/en/newsroom/corporate-news/ikea-u-s-releases-fy25-annual-summary-and-announces-four-new-stores-planned-for-2026-pubf0e047b0。新しい設定体験とフロントエンドデザインツールが購買者のジャーニーを再形成しており、リアルタイム3Dカスタマイゼーションプラットフォームが見積もりから注文までの時間を短縮し、購入前にフィットと仕上がりを視覚化するのに役立っています。エンジニアリングから生産への統合ワークフローは、デザインアウトプットをネスティングカットプログラムと生産スケジュールに直接リンクすることでマージンを改善しており、中小規模の工場が受注生産品の短いリードタイムを満たすのに役立っています。このフォーマット変化は、デジタルストアフロントと地域ピックアップ、宅配、購入後サービスを統合するブランドを優遇しており、消費者が重量のある製品に対してより簡単なラストマイルソリューションを期待するようになった現在、この組み合わせは不可欠となっています。2026年が進むにつれ、グローバル木製家具市場はこれらのチャネル投資の恩恵を受けており、かつてオンラインジャーニーに不向きだった複雑でカスタマイズ可能な家具セットのコンバージョン率を保護するのに役立っています。

持続可能性と認証(FSC/PEFC)が購買基準を形成

木材調達の認証は北米と欧州において中核的な購買要因となっており、消費者や機関購入者は完成品家具と上流部品の両方にFSCまたはPEFC認証を指定することが多くなっています。カナダは1億6,000万ヘクタールの認証林を有し、これは世界の認証林面積の41%に相当します。これにより大西洋横断サプライが認証製品ラインに組み込まれ、富裕層向け小売およびプロジェクトチャネルにおけるプレミアム支払い意欲を支えています[3]CANADIANWOODBC.COM https://canadianwoodbc.com/why-u-s-furniture-brands-care-about-forest-certification。PEFCは非伝統的な木材コンテキストの基準を策定することでトレーサブルな供給源を拡大し、家具・建具向けのセクターガイダンスは、入札プロセスや小売業者のコンプライアンスプログラムにおいてチェーン・オブ・カストディと持続可能な森林管理の主張をどのように実証すべきかを明確にしています。業界団体は2025年に認証システム内での都市調達の勢いも記録しており、循環性と再利用・検証済み原産地を促進する調達ルールに沿った別の供給ルートを追加しています[4]AUSTRALIANFURNITURE.ORG.AU https://australianfurniture.org.au/imported-timber-furniture-fails-the-test-as-pefc-certifies-first-urban-trees。認証トレンドは、顧客が検証できる原産地、チェーン・オブ・カストディ、責任ある林業のナラティブを強化することでプレミアム層を引き上げます。2026年の需要が集約されるにつれ、これらのダイナミクスにより、堅牢な文書化を持つブランドはトレーサビリティ能力を欠く競合他社よりも価格と数量を維持しやすくなり、グローバル木製家具市場全体のミックスを形成しています。

住宅リノベーションおよびホームインプルーブメント需要

リモデリングとホームインプルーブメントは2026年においてもカテゴリーの安定化要因であり続けており、米国のリモデリング支出は2025年に5,090億米ドルと前年比1.2%増となりました。これはキッチン・バスのキャビネット類、収納、造り付け木製ソリューションに関連しています。このカテゴリーはデザイン主導のアップグレードから恩恵を受けており、住宅所有者は使用頻度の高い部屋において耐久性のある木製表面と統一された収納システムを優先する機能的・美的改善への投資を継続しています。大手キャビネットメーカーは、全国的な小売・建設業者プログラムに対応するため、在庫品、セミカスタム、ラグジュアリー層をカバーするブランドポートフォリオと生産拠点を拡大するための統合を進めています。このような規模の動きは、大型ホームセンターおよびプロチャネルに対するベンダーの信頼性を強化する一方、プロジェクト顧客のサービスレベルを向上させる自動化と製品開発への投資を支援しています。これらの要因は、裁量的な家計支出が混在している場合でも、プロジェクト主導の購買を通じてグローバル木製家具市場の安定した需要の底を維持するのに役立っています。

ホスピタリティおよび商業フィットアウトの回復

コントラクトグレードの需要は2026年に健全な軌道へと回帰しており、目に見える職人技と交換可能なコンポーネントを持つモジュール式木製ケースグッズとシーティングを指定するホスピタリティのリフレッシュサイクルと職場の再構成がリードしています。2025年および2026年に発売された新しい職場システムは、素材の多様性、プライバシー、多目的ゾーンへの傾向が強まっており、オープンプランおよびハイブリッドオフィスにおける突き板と無垢材要素の仕様セットを拡大しています。医療用家具の発売は直感的なメカニズム、耐久性のある素材、居住者の快適性を重視しており、これはプレミアム価格を要求する機能セットであり、清潔さと安全要件を満たす木材ベースのデザインを優遇しています。これらの製品ファミリーは施設系垂直市場における複数年調達サイクルの復活を支援し、仕上げオプションと統合収納を通じてコントラクトメーカーが差別化する機会を拡大しています。2026年に旅行と職場利用が新たな均衡を見つけるにつれ、高性能コントラクト製品へのシフトはグローバル木製家具市場全体の価格の整合性を強化し、受注の視認性を延長します。このセグメントはまた、素材の透明性と耐久性が認証木材を重視する調達基準に組み込まれている企業およびホスピタリティ環境における持続可能性目標を補完しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 木材およびパネルの価格変動と供給リスク | -1.1% | グローバル、EUで深刻(ロシア・ベラルーシ制裁後に供給の10%が消失)、北米(丸太コストが製材所を圧迫) | 短期(2年以内) |

| コンプライアンスコスト:ホルムアルデヒド・VOC規制とEUDRトレーサビリティ | -0.9% | グローバル、EUで最も深刻(ドイツのコスト18億ユーロ)、北米(CARB・TSCA要件)、輸出依存のアジア太平洋 | 中期(2〜4年) |

| 非木材素材および低コストラミネートとの競争 | -0.6% | 北米・EU(金属・プラスチック製オフィス家具)、アジア太平洋(エコノミーセグメントにおける低コストラミネート代替) | 中期(2〜4年) |

| 貿易障壁、アンチダンピング措置、物流混乱 | -0.8% | グローバル、中国輸出業者への集中的影響(216.01%のアンチダンピングマージン)、ベトナム・マレーシア(第232条関税)、カンボジア(米国市場依存度58%) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

木材およびパネルの価格変動と供給リスク

英国における構造用針葉樹材の価格指数は2024年から2025年にかけて大幅に変動し、製材所の操業パターンと川下セグメントへの出荷に影響を与えた供給調整と需要変動を反映しました。業界レビューでは、一部の製材所が効率の低い設備を休止させ、森林所有者が不利なマージンに対応して伐採を縮小したことが指摘されており、建設需要がシフトするにつれて短期的な供給量とスポット価格の変動を悪化させました。パネルメーカーもこの期間に樹脂とエネルギーコストの圧力に直面し、大量にパーティクルボードとMDFを使用する家具メーカーに対する追加料金とスケジュール制約をもたらしました。これらの状況は垂直統合された生産者または長期供給契約を持つ企業を優遇しました。同時に、小規模な製造業者は固定価格注文において、特に急速に動く消費者チャネルにおいて、より厳しい割り当てと薄いマージンに直面しました。2026年が展開するにつれ、グローバル木製家具市場の調達チームは変動を緩衝するために供給の回復力、調達の多様化、材料の最適化を引き続き重視しています。

コンプライアンスコスト:ホルムアルデヒドおよびVOC規制と森林破壊ゼロトレーサビリティ

米国環境保護庁は2025年1月2日にホルムアルデヒドに関するTSCAリスク評価を最終決定し、2026年2月に複合木材排出基準と試験方法の更新を開始しました。これにより、複合木材の輸入業者と国内メーカーが満たすべき第三者認証と品質管理体制が強化されています。連邦TSCAフレームワークに組み込まれたカリフォルニア州のCARBフェーズ2制限は、大量生産者に対して継続的な試験と記録保持を要求する広葉樹合板、MDF、パーティクルボードの厳格な排出閾値を定義しています。EU側では、森林破壊ゼロルールがEU向けの木材および派生製品の出荷に対してデューデリジェンス声明、合法的な伐採文書、ジオロケーションデータを要求しており、サプライヤーがデジタルトレーサビリティまたは同等のシステムを通じて対応できる準備を整えなければならない文書化のベースラインを設定しています。これらの規制の交差点は、認証、試験、データ検証にわたるコンプライアンス作業負荷を増大させます。しかし、確立されたサプライヤーネットワークと堅牢なチェーン・オブ・カストディシステムを持つ企業は、2026年の変化に対応するためのより良い立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:フリートと施設がセグメント化を推進

住宅用家具は2025年のグローバル木製家具市場において価値の65.51%を獲得し、ホスピタリティは延期されたリノベーションが計画に戻り、モジュール式コントラクトプラットフォームがホテルおよび複合用途プロジェクト全体でスケールするにつれ、2031年にかけて最も速く成長する用途として年平均成長率5.98%が見込まれています。住宅カテゴリーは椅子、テーブル、ベッド、ワードローブ、ソファ、ダイニングセット、キッチンキャビネットをカバーしており、2026年には所得層によって裁量的購買が変動する中でもキャビネット類と収納需要を維持する継続的なリモデリング活動から恩恵を受けています。ホスピタリティプログラムはモジュール性とサービス性を重視しており、耐久性のある木製アセンブリを優先する商業ライフサイクル内での目に見える接合部、交換可能な張り地、表面リフレッシュオプションをサポートしています。オフィス家具は、2026年に発売された新ラインがフィニッシュと突き板の選択肢を拡大しながらオープンプランレイアウトにより多くのプライベートコラボレーションゾーンを作り出す中、職場システムがハイブリッドワークに適応するにつれて再構成モードにあります。医療用家具は長期滞在に対する高い機能性と快適性を引き続き要求しており、2025年半ばに発売された専門的なシーティング製品が臨床ワークフローと運用ニーズに対応しています。

用途ミックスは、施設・商業注文が工場キャパシティを満たし、住宅需要がグローバル木製家具市場全体のキッチン、バス、リビングエリアで安定した基盤を提供する中、2026年の安定したスループットに貢献しています。ホスピタリティ内では、オペレーターが全面的な解体なしに物件をリフレッシュできる柔軟な木工と仕上げを求めており、ライフサイクル価値を延長するためのモジュール式木製コンポーネントと交換可能な部品への関心が高まっています。オフィスプログラムは、プライバシー、騒音、コラボレーションを管理するために無垢材と突き板表面を組み合わせた適応型システムへとシフトしており、この方向性は拡張されたパレットとラウンジモジュールを提示する2026年の職場システムに見られます。医療需要は専門的であり続けており、介護者と患者向けに設計されたリクライナー、スリープチェア、ソファが含まれ、2025年の製品導入はこのニッチが性能が支出を正当化するプレミアム価格帯を維持し続けることを示しています。2026年が進むにつれ、仕様、耐久性、モジュール性の整合がプロジェクトサイクルにおける木材の優位性を強化し、グローバル木製家具市場の需要パターンを強固にしています。

木材タイプ別:自動化によりパネルが広葉樹材に迫る

無垢広葉樹材は2025年のグローバル木製家具市場において価値の42.15%を保持しましたが、エンジニアードウッドパネルは工場がインテリジェントネスティングによって材料利用率を高め、統合ソフトウェアと自動化でカスタムオーダーを合理化するにつれ、最も速い年平均成長率5.78%を記録する見込みです。合板、MDF、HDF、パーティクルボードなどのパネルは大規模で一貫した品質をサポートし、価格感応度の高いカテゴリーにおける美的期待を満たす表面処理を可能にします。デジタルファブリケーションが普及するにつれ、工場は複雑なプロジェクトの短いリードタイムを維持しながら歩留まりと手直しを管理でき、これによりパネルはコストや複雑さの理由から以前は無垢材が優先されていた新しいユースケースに浸透するのに役立っています。針葉樹材はエコノミーおよびミドルレンジラインにおいて引き続き重要ですが、2025年を通じた上流の構造グレードの価格変動は、北欧・中欧の原料に依存する一部の生産者のコスト予測可能性に影響を与えました。再生木材は、持続可能性のナラティブと独特の素材特性が価値を高めるプロジェクトにおけるプレミアムオプションとして認知を高めており、2026年の投資家活動は再生梁、フローリング、カスタム品のためのより構造化されたキャパシティを示しています。

コンプライアンスのダイナミクスも2026年の基材選択を形成しており、複合木材の輸入と生産は広葉樹合板、MDF、パーティクルボードからのホルムアルデヒド排出を規制するTSCA第VI編とCARBルールに準拠する必要があります。これは、森林破壊ゼロのデューデリジェンスにも備えるEU向けラインにとって特に重要な第三者認証と文書化されたチェーン・オブ・カストディの重要性を強調しています。自動化への工場投資は、複雑な接合部とパネル加工に必要な労働力を削減するCNCパッケージにより、デザインアウトプットを工場フロアの実行に接続することでマスカスタマイゼーションへのアクセスを拡大しています。これらの能力により、パネルと無垢材の両方がリードタイムと仕上げの多様性においてより効果的に競争でき、グローバル木製家具市場内でのエンジニアードパネルの予測成長を支援しています。

価格帯別:プレミアムセグメントが持続可能性プレミアムを獲得

ミドルレンジ価格帯は2025年のグローバル木製家具市場において価値の46.21%を占め、プレミアム層は富裕層の購入者と機関顧客が耐久性、カスタマイゼーション、検証済み調達認証に対して支払いを行うにつれ、年平均成長率6.02%で成長する見込みです。FSCまたはPEFC認証と堅牢なチェーン・オブ・カストディ文書を表示するブランドは、美学と原産地の両方を重視するプロジェクトと高所得世帯の間で受容的な顧客を見つけています。プレミアム層はまた、エンジニアードメカニズム、改善されたエルゴノミクス、素材の多様性を重視する新製品開発サイクルから恩恵を受けており、仕様決定と注文を簡素化するデジタル設定も含まれています。バリューエンドでは、複合木材ラインを管理する輸入業者は価格感応度と排出試験・認証のコンプライアンスコストのバランスを取る必要があり、予算重視の購入者が規制に関連するパススルー料金を吸収しにくい競争ダイナミクスが厳しくなっています。特定の製品カテゴリーにおける貿易措置は、中国からの木製寝室家具に対するアンチダンピング執行結果が指定事業体の実効輸入コストを引き上げることで示されるように、薄いマージン市場の価格帯をさらに圧迫する可能性があります。

2026年において、プレミアム層の勢いは、より速い設定、認証済み調達、納品後の品質を維持するサービスモデルと密接に一致しており、これらが合わさって支払い意欲を支えています。デジタルマスカスタマイゼーションは、長いリードタイムなしに特定の寸法と仕上げを求めるプレミアム購入者の注文から納品までのタイムラインを短縮するのに役立ち、工場自動化は大規模での品質維持を支援しています。認証とトレーサビリティはまた、ホスピタリティとオフィスプロジェクトの調達チームがこれらの要件を入札仕様に組み込むにつれて防御可能なポジショニングを生み出しています。ミドルレンジは家庭の買い替えサイクルのアンカーであり続け、エコノミー層は価格帯を保護するためにコンプライアンスオーバーヘッドを慎重に管理する必要があるチャネルにおいてバリューで競争しています。各層にわたって、これらのダイナミクスは素材、文書化、デジタル能力を整合させるブランドに優位性を集中させ、2026年のグローバル木製家具市場におけるミックスの質を支援しています。

流通チャネル別:B2Cが支配、B2Bが加速

B2Cまたは小売は2025年のグローバル木製家具市場において価値の74.35%を獲得し、ホームセンター、専門店、オンラインプラットフォーム、地域工房にわたっており、B2Bまたはプロジェクトチャネルはホスピタリティ、オフィス、施設プロジェクトが進展するにつれ年平均成長率5.51%で成長する見込みです。オムニチャネルの実行はB2Cパフォーマンスの中核となっており、主要小売業者の米国オペレーションはオンライン貢献の増加を示しており、大型商品のフルフィルメントを促進するローカライズされたフォーマットとピックアップポイントによって支えられています。ホームセンターはリモデリング請負業者と住宅所有者からのプロジェクト支出を引き続き獲得しており、米国のリノベーション支出の安定した活動がキャビネットと収納の需要の底を追加しています。専門店は木材仕上げ、突き板、混合素材の作品を重視したデザインサービスとキュレートされた品揃えを通じて差別化しており、プレミアム価格とホワイトグローブ配送モデルを正当化しています。地域工房はカスタマイズと修復のニッチに対応し、デザインから製造までのステップを短縮し納期を管理するためにデジタルツールへの依存を高めています。

B2Bまたはプロジェクトチャネルは2026年に新たなエネルギーを示しており、ホスピタリティのリノベーションがスケールし、オフィスがハイブリッドワークをサポートするためにリフレッシュされ、大量に一貫した仕上げを必要とするモジュール式システムと調整されたケースグッズへの需要が高まっています。医療用家具の注文は臨床機能性と耐久性に基づいて動き続けており、2025年半ばに導入された介護者と患者のニーズに対応する製品ファミリーによって支えられています。流通の全体像は、グローバル木製家具市場がホームインプルーブメントの急増後に正常化するにつれ、チャネル能力、文書化、自動化がパフォーマンスをどのように強化するかを浮き彫りにしています。トレーサブルな調達、デジタル設定、信頼性の高いサービスを組み合わせる小売業者とプロジェクトサプライヤーは、システムをアップグレードしていない競合他社と比較して2026年においてより強いポジションを保持しています。年が進むにつれ、これらのチャネルの優位性は、仕様コンプライアンスが中心的なプロジェクトセグメントにおいて特に、注文フローと価格規律の維持に役立っています。

地域分析

アジア太平洋地域は2025年のグローバル木製家具市場価値の38.11%を保持し、エンジニアードウッドの生産能力、輸出志向の生産、地域需要の増加が組み合わさって数量を維持するにつれ、2031年にかけて年平均成長率6.23%で最も速く成長する地域としても予測されています。確立された小売業者による地域拡大は機会を強調しており、新しい東南アジアの店舗とサプライ関係が2025年および2026年を通じて品揃えと物流資産に追加されています。2026年が進むにつれ、認証林業とパネル生産における上流の発展がアジア太平洋の川下輸出を強化しており、メーカーは仕向け市場向けの排出とチェーン・オブ・カストディ文書に関する購入者要件をサポートしています。大規模市場における地域需要の成長は輸出サイクルへの国内バッファーを提供し、設備稼働率と材料調達の平滑化を支援しています。この地域の大規模生産と成長する中間所得消費者基盤の組み合わせは、予測期間にわたってグローバル木製家具市場における中心的な役割を維持しています。

北米は2026年にキャビネット類、収納、造り付けカテゴリーにわたる安定したリノベーション活動を持って入り、木製家具の全体的な需要像に対する回復力を提供しています。小売業者はオンライン成長とローカルサービスのバランスを取るためにオムニチャネルフォーマットと店舗フットプリントのテストを継続しており、この戦略は主要プレーヤーの米国拡張計画に見られ、カバレッジと配送密度の改善を目指しています。複合木材と消費者のホルムアルデヒド暴露に関するコンプライアンス体制は輸入業者と国内生産者にとって引き続き焦点であり、企業は規制の期待に追いつくために第三者認証と品質管理への投資を継続しています。デザインの差別化と信頼性の高い配送・サービスを組み合わせたブランド戦略は、マクロシグナルが混在している中でもカテゴリー結果を安定させるのに役立っています。年が進むにつれ、これらのアンカーはグローバル木製家具市場への地域の貢献に対して建設的な見通しを維持しています。

欧州市場は、家具生産者と輸入業者の調達、価格設定、文書化を形成する木材供給とコンプライアンスのダイナミクスに適応しています。英国の業界団体は、供給と製材所の操業が調整された2025年を通じて大幅な木材価格の変動を記録しており、この状況は2026年にかけて家具サプライチェーンに影響を与え続けています。EU市場にサービスを提供する企業は、森林破壊ゼロの調達と伐採地のジオロケーションに関する厳格なデューデリジェンスに備えており、市場アクセスのためのデジタルトレーサビリティと長期的なサプライヤー関係の価値を強化しています。認証機関とセクター団体は持続可能な森林管理とチェーン・オブ・カストディ慣行の採用を支援しており、公共入札と企業プロジェクトに販売するブランドに競争上の差別化の層を追加しています。欧州の生産者は、仕上げ品質、文書化、サービスが重要な高付加価値セグメントでのシェアを守るために自動化と製品の多様性への投資を継続しています。これらの構造的要因は、グローバル木製家具市場においてアジア太平洋の規模を補完する緩やかな成長軌道を支援しています。

競合環境

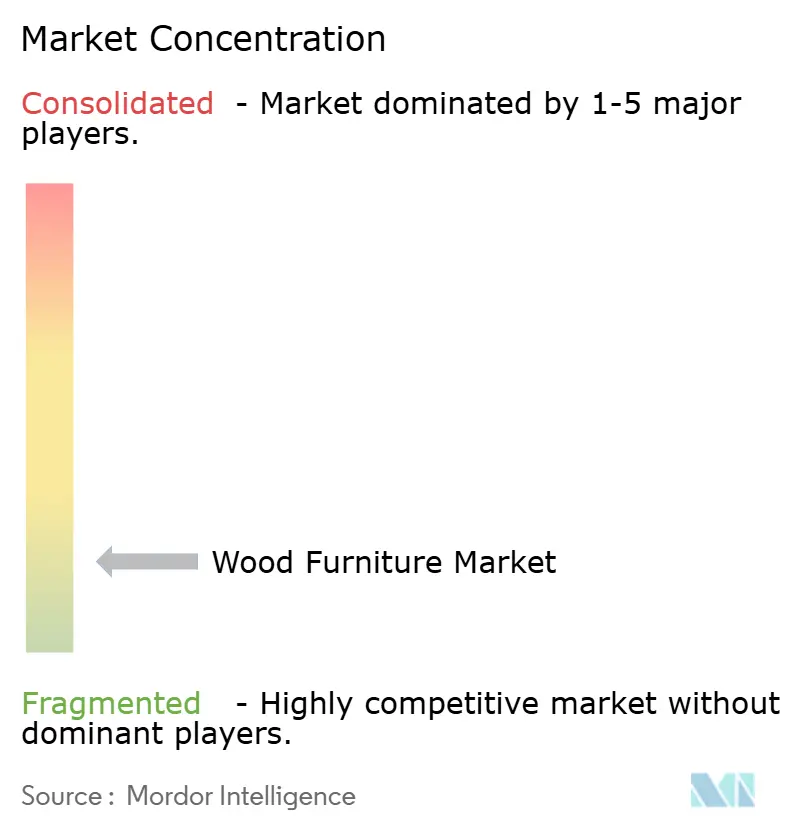

グローバル木製家具市場は依然として断片化しており、最大のグローバル小売業者の木材関連売上は世界市場価値の低い一桁台のパーセンテージを占め、上位5社の合計シェアは30%を大きく下回っています。規模のプレーヤーは、2025年に発表された2大キャビネットメーカーの全株式統合に見られるように、ポートフォリオの幅、統合製造、全国流通契約を通じて優位性を構築しており、在庫品、セミカスタム、ラグジュアリーにわたる包括的なマルチブランド戦略とコスト相乗効果を目指しています。同時に、中規模および専門企業は、リードタイムを短縮しながら一貫した品質を維持するデジタルコンフィギュレーター、高度なスケジューリング、CNC自動化によって促進されるカスタマイゼーション速度、職人技、持続可能性の認証で競争しています。

自動化技術は、ネストベースの製造をアクセス可能にするパッケージ化されたソフトウェアとマシンソリューションのおかげで、大規模工場から小規模工場へと急速に普及しています。デザイン、最適化されたネスティング、CNC実行を組み合わせたプラットフォームは、マイクロメーカーが95%以上のパネル利用率を達成し、総生産時間を削減するのに役立ち、競争力のある価格帯でのカスタムプロジェクトの実現可能な範囲を拡大しています。ロボティクスの導入とインテリジェントハンドリングはさらにセットアップと移送時間を削減し、限られたフロアスペースを持つ工場のスループットを改善しています。製品面では、2025〜2026年の職場および医療カテゴリーでの発売が、デザインとエンジニアリングのアップグレードがコントラクト家具における価格の整合性、仕様の獲得、チャネル拡大をどのようにサポートするかを示しています。これらの動きは、美学、機能、コンプライアンス文書のバランスを取る品揃えを中心に商業チームとディーラーネットワークを整合させています。

持続可能性と循環性は引き続き戦略的な動きを生み出しており、投資家はトレーサブルな供給と製造能力を持つ建築家、デザイナー、建設業者にサービスを提供する再生木材を中心としたプラットフォームを構築しています。木材と接合部エンジニアリングにおける査読済みの進歩は、時間をかけてプレミアムセグメントの伝統的な方法を補完できる低廃棄物・高性能コンポーネントの将来の経路を示唆しています。2026年が展開するにつれ、各セグメントのリーダーは文書化された調達、生産の俊敏性、一貫したサービスを組み合わせる傾向があり、コンプライアンスやデジタル能力で遅れを取る挑戦者は大規模での競争が難しくなっています。この戦略的パターンは、グローバル木製家具市場においてエンジニアリング、持続可能性、オムニチャネル実行を整合させるブランドに勢いを集中させながら、幅広い競合可能な競合他社のフィールドを強化しています。

木製家具産業のリーダー

Inter IKEA Systems B.V.

Williams-Sonoma, Inc.

Ashley Furniture Industries, LLC

Nitori Holdings Co., Ltd.

RH (Restoration Hardware)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Old Hickory Furnitureはボー・パーソンズ社長の下での新しいオーナーシップを発表し、ホスピタリティとラグジュアリー住宅セグメントでの成長を目指してポジショニングし、マックス・ハンフリー・ロッジコレクションを発表するとともにNassar Developmentとの再生木材パートナーシップを締結しました。

- 2026年2月:Williams‑SonomaはGen Zをターゲットとした新しい電子商取引プラットフォームでDormifyを再ローンチし、ポートフォリオブランドからのクロスフルフィルメントを活用しました。

- 2026年1月:Knoll(MillerKnollブランド)は、ハイブリッドオフィス向けに拡張された素材パレット、ラウンジモジュール、調整された仕上げを備えた職場システム「ディビデンズ スカイライン」を発売し、MillerKnollディーラーを通じて流通させました。

- 2026年1月:Beaubois Millworkは複雑な建築プロジェクト向けの米国生産能力を拡大するためにFour Daughters Millworkの買収を完了し、ペンシルベニア州北東部への投資計画を持ち、買収した従業員を維持し市場アクセスを拡大しました。

グローバル木製家具市場レポートの範囲

| 住宅用家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | |

| ベッド | |

| ワードローブ | |

| ソファ | |

| ダイニングテーブル/ダイニングセット | |

| キッチンキャビネット | |

| その他の住宅用家具(バスルーム家具、屋外家具など) | |

| オフィス家具 | 椅子 |

| テーブル | |

| 収納キャビネット | |

| デスク | |

| ソファおよびその他のソフトシーティング | |

| その他のオフィス家具 | |

| ホスピタリティ家具 | |

| 教育用家具 | |

| 医療用家具 | |

| その他の用途(公共施設、ショッピングモール、官公庁など) |

| 無垢広葉樹材(例:オーク、ウォルナット、チーク) |

| 針葉樹材(例:パイン、スプルース) |

| エンジニアードウッドパネル(合板、MDF/HDF、パーティクルボード) |

| 再生・サルベージ木材 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| B2C/小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| 地域工房 | |

| その他の流通チャネル | |

| B2B/プロジェクト |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 用途別 | 住宅用家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | ||

| ベッド | ||

| ワードローブ | ||

| ソファ | ||

| ダイニングテーブル/ダイニングセット | ||

| キッチンキャビネット | ||

| その他の住宅用家具(バスルーム家具、屋外家具など) | ||

| オフィス家具 | 椅子 | |

| テーブル | ||

| 収納キャビネット | ||

| デスク | ||

| ソファおよびその他のソフトシーティング | ||

| その他のオフィス家具 | ||

| ホスピタリティ家具 | ||

| 教育用家具 | ||

| 医療用家具 | ||

| その他の用途(公共施設、ショッピングモール、官公庁など) | ||

| 木材タイプ別 | 無垢広葉樹材(例:オーク、ウォルナット、チーク) | |

| 針葉樹材(例:パイン、スプルース) | ||

| エンジニアードウッドパネル(合板、MDF/HDF、パーティクルボード) | ||

| 再生・サルベージ木材 | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門家具店 | ||

| オンライン | ||

| 地域工房 | ||

| その他の流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバル木製家具市場の規模と2031年までの成長見通しは?

グローバル木製家具市場規模は2025年に4,013億8,000万米ドルであり、2026〜2031年の年平均成長率4.48%で2031年までに4,337億6,000万米ドルに達する見込みです。

2026年のグローバル木製家具市場をリードする地域はどこですか?

アジア太平洋地域は価値と勢いの両面でリードしており、2025年のシェアは38.11%、2031年にかけての地域年平均成長率は最速の6.23%です。

グローバル木製家具市場において2031年にかけて最も速く成長する用途はどれですか?

ホスピタリティ家具はホテルおよび複合用途物件全体でリノベーションとモジュール式コントラクトシステムがスケールするにつれ、年平均成長率5.98%で成長しています。

規制はグローバル木製家具市場のサプライヤーにどのような影響を与えますか?

米国TSCA第VI編は複合木材排出に対する第三者認証を要求し、EUルールはジオロケーションを伴う森林破壊ゼロのデューデリジェンスを要求しており、文書化と試験の作業負荷を増大させています。

グローバル木製家具市場においてシェアを拡大している木材タイプはどれですか?

エンジニアードウッドパネルは、ネスティング最適化、スケジューリング、自動化が歩留まりとリードタイムを改善するにつれ、年平均成長率5.78%で拡大する見込みです。

2026年のグローバル木製家具市場において最も重要なチャネルダイナミクスは何ですか?

B2Cは価値において引き続き支配的であり、B2Bおよびプロジェクトチャネルはホスピタリティとオフィスフィットアウトに牽引されて加速しており、オムニチャネル投資と検証済み調達によって支えられています。

最終更新日: