オンライン家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 139.5 十億米ドル |

| 市場規模 (2031) | 202.33 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

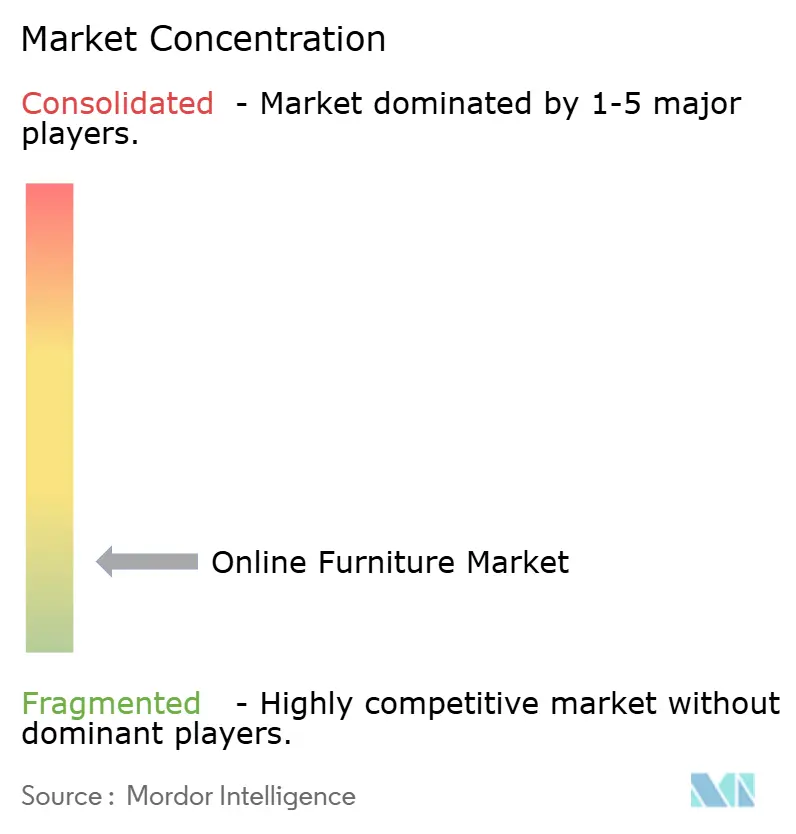

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンライン家具市場分析

世界のオンライン家具市場規模は、2025年の1,314.0億米ドルから2026年には1,395.0億米ドルに拡大し、2031年には2,023.3億米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.72%で成長すると予測されています。拡張現実(AR)および3Dビジュアライゼーションの採用により、複雑なカテゴリーにおける購買信頼性が向上し、返品が減少しています。また、分割払いオプションの普及により、高額商品のコンバージョン率および平均注文単価が上昇しています。マイクロフルフィルメント、オンライン購入・店舗受取(BOPIS)、ホワイトグローブサービスを組み合わせたロジスティクス能力は、配送の摩擦とダメージリスクを低減することで、大型商品の成長を後押ししています。Eコマースマーケットプレイスは、トラフィックと信頼性において規模の優位性を維持しています。一方、データを豊富に活用するダイレクト・トゥ・コンシューマー(DTC)ブランドは、マージンの確保、マーチャンダイジングの管理、ファーストパーティデータによるカスタマージャーニーのパーソナライズを通じて、より速いペースで拡大しています。地域別のダイナミクスは分岐しており、北米が最大の市場基盤を維持する一方、アジア太平洋地域はスマートフォン普及率の上昇とマーケットプレイスインフラの整備に牽引され、最も速い成長率で拡大しています。消費者金融、データプライバシー、サステナビリティに関する規制の注目が高まる中、当局がバイ・ナウ・ペイ・レイター(BNPL)慣行への監視を強化し、より強固な認証を義務付けるにつれて、チェックアウト設計や返品プログラムの形成に影響を与えています[1]「バイ・ナウ・ペイ・レイター統合:2026年版マーチャント向け完全ガイド」、Paymid Guide、paymid.com。

主要レポートのポイント

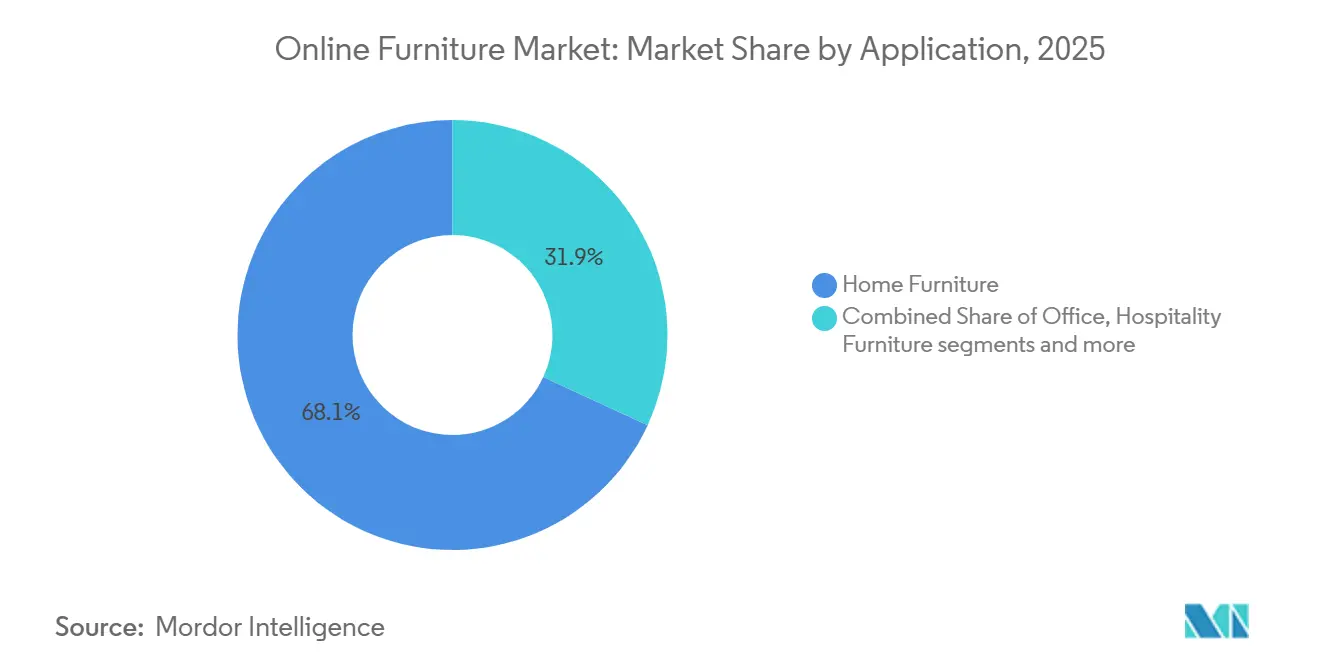

- 用途別では、ホーム家具が2025年に68.11%の収益シェアを占めてトップとなり、オフィス家具は2031年にかけてCAGR 8.78%で拡大する見込みです。

- 価格帯別では、ミドルレンジセグメントが2025年のオンライン家具市場において44.13%を占め、プレミアムセグメントは2031年にかけてCAGR 9.58%で拡大すると予測されています。

- 素材別では、木材が2025年のオンライン家具市場において44.35%のシェアを占め、プラスチック・ポリマーは2031年にかけてCAGR 8.18%で成長する見込みです。

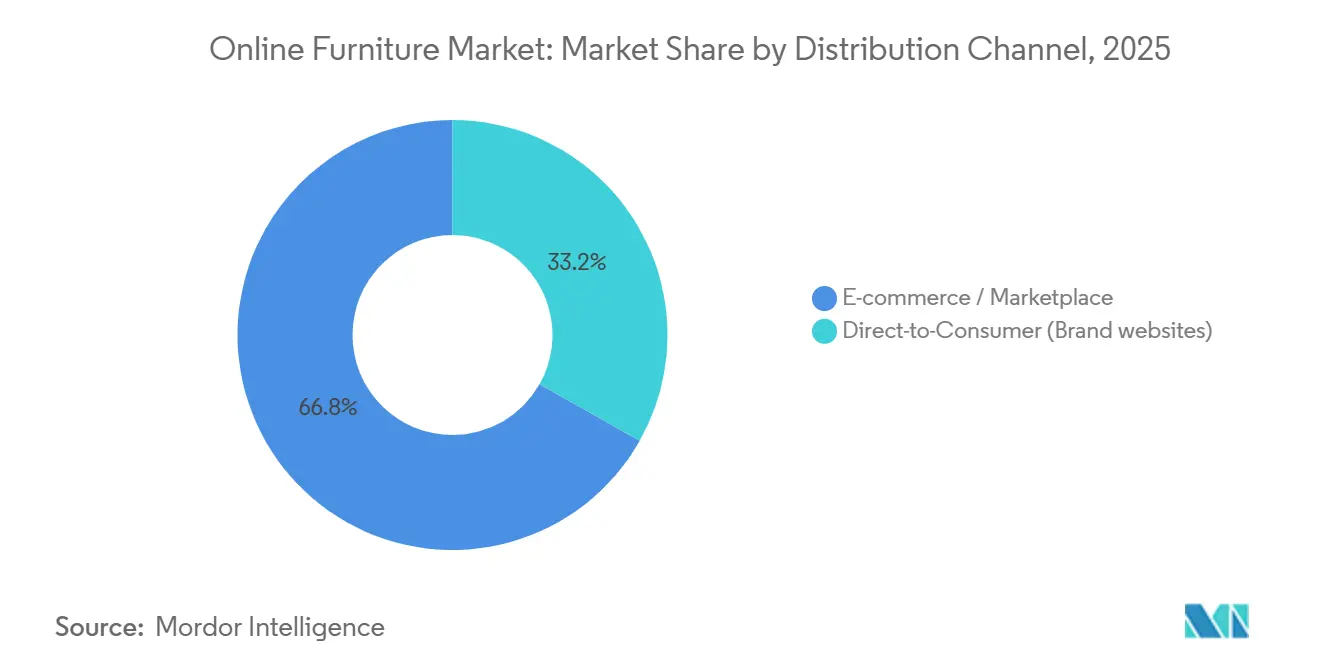

- 流通チャネル別では、Eコマースマーケットプレイスが2025年のオンライン家具市場において66.81%を占め、ダイレクト・トゥ・コンシューマーは2031年にかけてCAGR 10.02%で拡大する見込みです。

- 地域別では、北米が2025年に36.17%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 8.43%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンライン家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AR・3Dビジュアライゼーションの採用が転換率を向上させ返品を削減 | 1.50% | グローバル、北米・欧州が主導 | 短期(2年以内) |

| 支払い柔軟性(BNPL・分割払い)が高額購入の転換率と平均注文額を引き上げ | 2.00% | 北米、アジア太平洋・中南米へ拡大 | 中期(2〜4年) |

| オムニチャネルロジスティクス(ホワイトグローブ、BOPIS、マイクロフルフィルメント)が大型商品の摩擦を軽減 | 1.30% | グローバル、北米で成熟した採用;アジア太平洋が追随 | 中期(2〜4年) |

| インターネット・スマートフォン普及率の上昇とマーケットプレイスのリーチが対象需要を拡大 | 2.50% | アジア太平洋が中核、中東・アフリカおよび中南米への波及 | 長期(4年以上) |

| AIインテリアデザインアシスタントがバスケットバンドルと全室ビジュアライゼーションを実現 | 1.00% | 北米・欧州が先行;アジア太平洋が追随 | 短期〜中期 |

| 循環型再販・リファービッシュプラットフォームが価値志向の購買者向けに供給と信頼を拡大 | 0.90% | 欧州が先行、北米が加速;アジア太平洋では初期段階 | 中期〜長期 |

| 情報源: Mordor Intelligence | |||

AR・3Dビジュアライゼーションの採用が転換率を向上させ返品を削減

ARおよび3D設定ツールは、パイロット段階からオンライン家具市場における中核的な購買促進ツールへと移行し、モバイルおよびデスクトップでサイズ、素材、フィット感を具体的に体感できるようにすることで、高検討カテゴリーにおける転換率を向上させています。インタラクティブな3DおよびARを活用する小売業者は、購買者が自宅でプレミアムな仕上げをプレビューし、オプションが文脈の中で見えることで上位グレードへのアップグレードに自信を持てるようになるため、バスケット価値が高まると報告しています。モジュラーカテゴリーのケーススタディでは、顧客がチェックアウト前に正確に商品を設定することで初回配送成功率が向上し、コストのかかる再配送サイクルと破損リスクが低下することが示されています。小売業者が商品詳細ページにルームプランナーと3Dビジュアライゼーションを統合するにつれて、ARが対処するサイズと色の不一致という主要な失敗要因が解消されるため、返品率が低下しています。小売業者はまた、コストのかかる写真撮影に代わってスケーラブルな3Dアセットを生成することで商品コンテンツ制作を効率化しており、品揃えの更新を加速させ、クリックスルーを促進するための画像のA/Bテストを迅速化しています。寸法精度に関する標準化作業が進展しており、特に最終マイル業務に負担をかける大型商品において、寸法表現の精度ベンチマークが成熟するにつれて消費者の信頼が強化される見込みです。

支払い柔軟性(BNPL・分割払い)が高額購入の転換率と平均注文額を引き上げ

分割払いオプションは、平均チケットサイズが高く、購買決定に資金調達のトレードオフが伴うオンライン家具市場において、必須の要素となっています。チェックアウト時にBNPLを追加した小売業者は、転換率と平均注文額において測定可能な向上を報告しています。これは、分割払いの枠組みが、そうでなければカート放棄を引き起こす500米ドルから5,000米ドルの購入における摩擦を軽減するためです。カテゴリーリーダーは、規制された消費者に期間オプションを提供するBNPL拡大プログラムに示されるように、市場全体でパートナーシップを拡大してアクセスを広げています[2]「AffirmがWayfairのバイ・ナウ・ペイ・レイターを英国・カナダに拡大」、eCommerceNews UK、ecommercenews.uk。DTCブランドもまた、検討の瞬間に高い購買意欲を持つ購買者を獲得するためにBNPLを統合しており、チェックアウト時に短期の4回払いプランと長期の資金調達ウィンドウを提供するプログラムを展開しています。規制当局が延滞手数料と引受透明性への監視を強化しているものの、明確な開示と認証に関するコンプライアンスは消費者保護の目標と一致しており、多くの購入が人生の重大なイベントと重なるカテゴリーにおける信頼を強化しています。採用が深まるにつれて、BNPLはプロモーションではなく、ブランドがオファーの配置、金利の提示、資格フローのA/Bテストを通じて最適化しなければならない転換レイヤーとなり、マージンを保護しながら増分ボリュームを獲得します。

オムニチャネルロジスティクス(ホワイトグローブ、BOPIS、マイクロフルフィルメント)が大型商品の摩擦を軽減

大型で壊れやすい家具には、ショールーム、ダークストア、マイクロフルフィルメント、専門的な最終マイルパートナーにまたがる精密なロジスティクスオーケストレーションが必要です。最終マイルは大型・大容量商品のエンドツーエンド配送コストの半分以上を占める可能性があり、そのためルート適化、予約スケジューリング、プロアクティブなコミュニケーションがオンライン家具市場における決定的なサービス要素となっています。主要な小売業者は、物理的なショーケースとローカルフルフィルメントを組み合わせて距離を短縮し、取り扱いを削減することで、高額商品のスピードを向上させながら転換率を高める触覚体験を提供しています。ブランドはオーケストレーションプラットフォームと配送パートナーを活用して初回成功率を向上させ、より高い満足度と低い返品率のために組み立てと部屋への配置をコアプロミスに組み込んでいます。BOPISは、受け取り時の追加購入を促進する価値ある柔軟性機能として残っており、大型商品を補完するミッドチケット商品とアクセサリーカテゴリーに対して効果的なハイブリッド戦術となっています。これらの戦術を組み合わせることで、マージンを侵食する破損と再スケジューリングのリスクが軽減され、部屋への配置配送に対するスピードと信頼性の期待に応えることができます。

インターネット・スマートフォン普及率の上昇とマーケットプレイスのリーチが対象需要を拡大

スマートフォン普及率の上昇と広範な市場カバレッジにより、厳選された物理店舗へのアクセスが限られていた都市や地域の消費者にオンライン家具市場が開かれています。インドはこの移行を体現しており、組織化された小売業とプラットフォーム主導のアクセスが急速に成長し、オンラインで検討購入を行うことに慣れた購買者の基盤を拡大しています。中国と東南アジアのマーケットプレイスエコシステムは、売り手を決済、ロジスティクス、信頼シグナルに接続し、新規ブランドの参入障壁を下げながら、消費者が大型商品に期待するサービス要素を標準化しています。モバイルファーストの行動は多くの市場で標準となっており、ビジュアライゼーション、評価、分割払いを融合したアプリネイティブな購買体験がプラットフォームとDTCブランドの双方のシェア獲得を促進しています。データセキュリティと認証に関するクロスボーダールールが進化する中、摩擦を加えることなくコンプライアンスを実現するプラットフォームは、チェックアウト時に自信を必要とする高額購入に対して高い購買意欲のトラフィックを獲得します。予測期間中、アジア太平洋地域では決済採用とロジスティクスネットワークの成熟が続くにつれて、第2層・第3層都市からの普及率向上が需要の持続的な牽引力として期待されます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型・壊れやすい商品の高い逆物流コストと破損リスク | -0.50% | グローバル、特に北米・欧州で深刻 | 短期(2年以内) |

| 最終マイルのホワイトグローブ配送の複雑性とコスト上昇 | -0.40% | グローバル都市中心部;北米の高密度都市圏で悪化 | 中期(2〜4年) |

| 都市部のアクセス制約(エレベーター・階段・時間帯)が配送・返品コストを引き上げ | -0.30% | グローバルの高密度都市市場、アジア太平洋・欧州の都市圏で最も深刻 | 短期〜中期 |

| 品質のばらつき・「ファストファニチャー」のサステナビリティ精査が返品リスクを高める | -0.30% | 北米・欧州が先行;規制圧力がグローバルに強化 | 中期〜長期 |

| 情報源: Mordor Intelligence | |||

大型・壊れやすい商品の高い逆物流コストと破損リスク

家具の返品は、寸法重量、破損リスク、および回収品の経済的価値を超えることが多いリファービッシュニーズにより、コストが高くなります。家具のオンライン返品率は店舗返品率よりも大幅に高く、配送、検査、クリーニング、再梱包の追加コストを伴う可能性があります。そのため、再販価値の低い商品に対しては返金のみの対応とローカライズされた返品ハブが一般的になっています。商品が元の梱包なしに逆物流ネットワークを通過する場合、破損リスクが増大し、潜在的に再販可能な品が、小売業者が専門の再コマースパートナーを通じて換金する清算在庫に変わります[3]「ClearCycle - 小売業者向け再コマースおよび過剰在庫ソリューション」、ClearCycle、clearcycle.co.uk。小売業者はデータを活用して、購入前のサイズ確認の信頼性を向上させ、後悔に基づくリクエストを特定する不正チェックを強化することで、防止可能な返品を最小化しています。それでも、プロセスコストは重量商品の収益性に対する重荷であり続けています。大型商品をリファービッシュして再販する循環チャネルは成長しており、環境への影響と埋め立て廃棄物を削減しながら価値を回収することができ、時間をかけて逆物流の負担を相殺するのに役立ちます。短期的な逆風はオンライン家具市場において持続しており、マージンを保護するためのより良いビジュアライゼーション、梱包の完全性、ネットワーク設計の必要性を強調しています。

最終マイルのホワイトグローブ配送の複雑性とコスト上昇

ホワイトグローブ配送は、2人組のクルー、建物の制限的なポリシー、および1回の停車ごとのサービス時間を延長する部屋への配置と組み立てにより、複雑性が増します。大型商品の配送追加料金が増加しており、家具カテゴリーで一般的な重量とサイズの閾値を超える配送のコスト圧力が強まっています。小売業者と配送パートナーは、より厳密な予約ウィンドウとプロアクティブな更新で失敗率を削減していますが、都市部の制約と労働力の確保がコストを高止まりさせています。マイクロフルフィルメントとハイブリッドフリートモデルへの投資はルートを短縮し、取り扱いイベントを削減するのに役立ち、キャア選択とキャパシティをオーケストレーションするプラットフォームは配送チェーン全体の無駄を削減できます。ローカルハブとして機能する店舗ネットワークは在庫の近接性を生み出し、大型商品の配送ターンアラウンドを迅速化します。これらの進歩があっても、重量商品の単位経済性は、賃金インフレ、建物アクセスの制約、および配送時間帯に影響する政策変更に対して敏感であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:オフィス家具がハイブリッドワークの勢いの中で成長を牽引

オンライン家具市場において、ホーム家具は2025年に市場の68.11%を占めました。これは、家庭がエンターテインメント、リラクゼーション、在宅勤務のニーズに対応した生活空間への投資を継続したためです。一方、オフィス家具セグメントは2031年にかけてCAGR 8.78%を記録すると予測されており、企業が共有ワークスペースを刷新し、リモートワーカーがホームオフィス環境をアップグレードするよう促すハイブリッドワークスケジュールが成長を牽引しています。エルゴノミクスデザインおよびスタンディングデスク構成は、手頃な価格で耐久性の高いパフォーマンスを求めるリモートプロフェッショナルや中小企業の間で訴求力を広げています。ホームカテゴリーの中では、ソファとダイニングセットが収益を牽引し、ベッドルームとシーティングは都市生活に適したモジュール式・省スペース設計により安定したユニト成長を見せています。ホスピタリティ、教育、ヘルスケアは依然として小規模な市場基盤ですが、物件の更新サイクルや耐久性・清潔性に関する施設基準に紐づいた需要により底堅さを維持しています。ビジュアライゼーションを組み込み、素材の明確な開示を行い、カテゴリーレベルで分割払いオプションを提供するブランドは、オンライン家具市場において高価格帯の構成に対する購買信頼性を高めています[4]Rod Reynolds、「家具Eコマースにおける3DとAR:小売業者、ブランド、メーカー向け完全ガイド」、iEnhance Insights、ienhance.co。

オンライン家具市場の長期的な見通しは、企業および住宅向け支出の両方がより安定したサイクルに貢献する多様化した用途ミックスを支持しています。コラボレーティブレイアウト向けの商業リフィットは、コーポレートグレードのエルゴノミクスに収束する宅アップグレードを補完し、消費者向けとコントラクト品質の期待値のギャップを縮小しています。サブスクリプション型家具およびテイクバックプログラムは、柔軟性とサステナビリティを重視する賃貸居住者やモバイルプロフェッショナルの間で支持を集めています。ビジュアライゼーションの向上と配送信頼性の上昇に伴い、より多くの高検討型SKUがオンラインに移行し、エントリーレベルのセットアップからプレミアムルームまで幅広いユースケースをサポートしています。コンプライアンスニーズはコンテキストによって異なりますが、認証済み低排出素材およびリサイクル可能な原材料に対するより広範な選好が、住宅および商業チャネルの両方における品揃え決定に影響を与えています。

価格帯別:プレミアムセグメントが資金調達とキュレーションを通じて富裕層消費者を獲得

オンライン家具市場において、ミドルレンジセグメントは2025年に市場の44.13%を占め、品質と手頃な価格を効果的にバランスさせてメインストリーム世帯のニーズに応えるブランドに支えられています。一方、プレミアムセグメントは2031年にかけてCAGR 9.58%を記録すると予測されており、厳選された商品揃え、柔軟な分割払いオプション、および購買信頼性を高めてオンライン購買プロセスにおいてハイエンド家具をより効果的に訴求するイマーシブなビジュアライゼーションツールが成長を牽引しています。プレミアム購買者は職人技とサステナビリティの認証を重視し、選択リスクを低減する明確な素材開示とインルームプレビューに反応します。ファイナンシングは大きな支出を管理しやすい分割払いに再構成し、デザイン志向のアイテムにおけるミドルレンジとプレミアムの間の知覚ギャップを縮小します。

価格帯全体にわたり、オンライン家具市場の消費者は耐久性、原産地、リサイクル可能性に関する透明性を期待するようになっており、セルフサービスによる修理・交換を可能にするブランドを好む傾向があります。ミドルレンジのリーダーは、小スペースのニーズに対応するモジュール性とバンドル価格設定を通じて価値認識を高めています。エコノミー層はコスト重視の状況において引き続き重要ですが、増大するフルフィルメントコストの下で最低限の耐久性とサービスレベルとの価格ランスを取る必要があります。循環型サービスとトレードインクレジットを統合したプレミアムラインは、ロイヤルティとライフタイムバリューを構築し、ブランドアイデンティティをサステナビリティと一致させます。予測期間にわたり、プレミアムの勢いは分割払いの普及、アスピレーショナルなポジショニング、および単一SKU購入ではなく空間全体のソリューションを促進するルームプランニングツールによって支えられています。

流通チャネル別:DTCブランドがファーストパーティデータとマージン確保でマーケットプレイスの優位性に挑戦

Eコマースは2025年に66.81%を占め、そのトラフィックスケール、配送プログラム、集約された信頼シグナルによるものです。ダイレクト・トゥ・コンシューマーは最も速く成長するチャネルであり、CAGR 10.02%で拡大する見込みです。ブランドはパーソナライゼーションのためにファーストパーティデータを活用し、マーチャンダイジングをコントロールし、オンライン家具市場においてサービス強化を支える強固な単位経済性を確保しています。DTC事業者はチェックアウト時にBNPLを直接統合し、マーケットプレイステンプレートよりも速くARコンテンツアセットを展開し、ロイヤルティと引き取りプログラムを通じてコミュニティを育成しています。検索とレコメンデーションのプラットフォーム改善により、マーケットプレイスは発見において中心的な役割を維持していますが、差別化にはしばしばマーケットプレイスポリシーを超えたブランド所有のコンテンツとサービス保証が必要です。

将来の状態はハイブリッドであり、小売業者はマーケットプレイスのリーチとDTCのコントロールを組み合わせて、購買者が閲覧・購入する場所でニーズを満たします。ローカルフルフィルメントノードとして機能する物理的な場所は、DTCブランドが大型商品の最終マイルギャップを埋め、色と素材の確認のための触覚体験を提供するのに役立ちます。サードーティのオーケストレーションプラットフォームは、ブランドがサービスレベル、場所、注文特性に基づいて内部フリートとパートナーの間で柔軟に対応する際の複雑性を軽減します。マーケットプレイスの手数料構造と広告オークションはDTC成長のインセンティブを生み出し、キュレーションされたブランドを特集するプラットフォームプログラムは進化し続けます。予測期間中、オンライン家具市場はブランドストーリー、素材の信頼性、ホワイトグローブサービスが決定的な役割を果たす場所でDTCシェアが拡大し、両モデルを反映します。

素材別:プラスチック・ポリマーのイノベーションがコストと軽量化の効率を解放

木材は2025年に44.35%をリードし、耐久性、再仕上げの可能性、時代を超えた美学に対する消費者の嗜好から恩恵を受けました。プラスチックとポリマーは最も速く成長する素材グループであり、CAGR 8.18%で、リサイクル原料のイノベーションと、オンライン家具市場における寸法重量価格設定の下で輸送コストを削減する軽量デザインに支えられています。金属は強度とコード準拠のために屋外とコントラクトカテゴリーで重要な基材であり続け、天然と合成素材のブレンドはパフォーマンスとメンテナンス能力を広げています。サービスと配送コストが上昇するにつれて、耐久性の閾値を満たす軽量素材が、効率的に配送され自宅で簡単に組み立てられるモジュラーデザインに適したカテゴリーでシェアを獲得します。

サステナビリティの嗜好は、認証とリサイクルコンテンツが責任ある調達を示す各層での素材選択を形成しています。耐久性のある張り地とクリーナブルなパフォーマンス素材と組み合わせた軽量ポリマーフレームは、より低い所有コストで長いサービス寿命をサポートします。木材は家宝品とプレミアムルームのアンカーであり続けますが、そのシェアは原材料コストと文書化ニーズを引き上げる可能性のある供給とコンプライアンスのダイナミクスを反映しています。再利用と引き取りプログラムは素材と完成品の二次的な経路を生み出し、価値を回収する循環モデルと素材の選択を一致させます。時間をかけて、複合材のイノベーションが素材パレットを広げ、原材料と仕上げプロセスの明確な開示がサステナビリティ志向の購買者の信頼を構築します。

地域分析

北米は2025年にオンライン家具市場シェアの36.17%を保持しており、成熟したEコマースインフラ、家具への高い家計支出、迅速なフルフィルメントへの期待がオンライン採用の持続を支えています。スケールプレイヤーは、大型・大容量商品のスピードを向上させながらプレミアムチケットの転換率を高める触覚体験を提供するローカルフルフィルメントブとして機能するフラッグシップおよびラージフォーマット店舗を追加しています。住宅ローン金利が安定するにつれて、主要な部屋の交換サイクルが改善し、チェックアウト時のビジュアライゼーションと分割払いオプションから恩恵を受けるカテゴリーをサポートします。資金調達慣行と化学物質開示に関する規制監視は売り手のコンプライアンスニーズを高めますが、透明性と認証は長い所有期間を持つカテゴリーにおける信頼を構築します。米国とカナダはまた、重量商品の逆物流区間を短縮しながら循環再販パートナーを活用して価値を回収する再コマースとローカライズされた返品処理の積極的な実験を示しています。

アジア太平洋地域は、モバイルファーストの消費、マーケットプレイスインフラ、新規店舗開設がオンライン家具市場の対象基盤を拡大するにつれて、CAGR 8.43%が見込まれる最も速く成長する地域です。インドの非組織小売から組織小売への移行は、店舗が体験のアンカーとして機能しながらプラットフォームとブランドサイトが全国的な需要を獲得するハイブリッド戦略の役割を示しています。中国のプラットフォームはロジスティクスのベンチマークを設定し続け、東南アジアの高密度な都市中心部は、エレベーターとコンパクトな住居向けに設計されたモジュラー商品を好む迅速な最終マイルモデルをサポートしています。ウォレットと分割払いプランを含む決済エコシステムは、高検討商品の摩擦を軽減します。同時に、配送と返品に関する強力なマーケットプレイスポリシーが、新規参入者が満たさなければならない最低サービスレベルを設定しています。2026年から2031年にかけて、ビジュアライゼーション、ローカライズされた配送、分割払いオプションを統合する地域リーダーは、都市収入の上昇と世帯形成からの恩恵を受ける位置にあります。

欧州のオンライン普及率は主要市場ですでに高く、デジタル購買体験が成熟しサステナビリティ基準が進歩するにつれて成長はより安定しています。強力な顧客認証(SCA)要件とGDPR基準は、チェックアウトとデータ処理に追加のステップを加え、オンライン家具市場の高価値カテゴリーにおける信頼を高めています。耐久性と修理可能性に関する地域の規制推進は、モジュラーデザイン、交換可能な部品、製品を長く流通させる引き取りプログラムを提供するブランドを支持します。小売業者は、大型の店舗フットプリントなしに高いバスケット価値を促進する複雑なキッチンと収納プロジェクトをサポートするために、オンラインプランニングツールと予約ベースのコンサルテーションを組み合わせています。オムニチャネルモデルは、都市中心部でのBOPISと短距離配送をサポートするサービスノードとして店舗を活用し、高密度な交通条件下での最終マイルコストとサービスの変動性をコントロールするのに役立ちます。予測期間中、コンプライアンス主導の差別化と循環プログラムは、消費者がパフォーマンス、サステナビリティ、配送の信頼性を購買決定において比較検討するにつれて、競争上のプレイブックを形成し続けます。

競争環境

オンライン家具市場は、プラットフォームリーチ、店舗ネットワーク、強力なフルフィルメント能力を組み合わせたスケールプレイヤーの層の下で断片化しています。プラットフォームリーダーは発見と物流の速度を支え、DTCイノベーターは厳選されたアソートメント、透明な素材ナラティブ、BNPLとARコンテンツを組み込んだ自社チェックアウトによってシェアを獲得しています。Wayfairの店舗拡大戦略は、大型フォーマットの店舗を販売エンジンおよびローカルフルフィルメントノードとして活用しており、顧客指標は新規顧客獲得の強さと検討購入における高いコンバージョン率を示しています。IKEAはハイブリッドモデルのスケールを継続し、リモートプランニングサービスと店舗ネットワークを活用して重量物のBOPISと短距離配送を可能にし、トレードインと再販をサポートする循環型プログラムを統合しています。競争の激しさは、製品発見から配送先への設置に至るまでの信頼を高め摩擦を低減する物流オーケストレーション、ビジュアライゼーション、ファイナンシング統合にますます依存しています。

M&Aと資本配分は、オンライン家具市場全体の流通と製品パイプラインを再形成し続けています。GigaCloudによるNew Classic Home Furnishingsの買収は、卸売流通へのB2Bリーチを拡大し、北米におけるSKUカバレッジを広げています。Twin Star HomeによるWalker Edisonの買収は、オムニチャネル能力を強化し、デザイン、ソーシング、流通を一つのプラットフォームに統合しています。DTCブランドとニッチスペシャリストは、プレミアム注文の触覚的なギャップを埋めるためにショールームとビジュアライゼーションに投資し、サステナビリティの選好に合わせながら配送の寸法重量を管理するためにリサイクルコンテンツ素材を使用しています。BNPLパートナーシップは、消費者の適格性を拡大し高価格カートに対してより長い期間を提供するための統合によってカテゴリーカバレッジを深めています。これらの取り組みは全体として、オーケストレーションテクノロジーと専門パートナーによって支えられた、管理された顧客ジャーニー、マージン保護、キャピタルライト型拡大へのシフトを反映しています。

リコマースとサービスモデルにおけるイノベーションも、オンライン家具市場全体で進展しています。リコマースインフラは、大型アイテムのリターンをリファービッシュしてセカンダリーチャネルで再販することで小売業者が収益化するのを支援し、逆物流の時間と廃棄物を削減しながら回収率を改善します。東南アジアのマーケットプレイスとコミュニティプラットフォームは、ピーク需要期における中古品採用の主要な障壁に対処する組み立てとカバレッジを伴う大型品配送サービスを追加しています。ソフトファーニッシングでは、スペシャリティプレイヤーがショールームの展開とトレードポータルによってスケールを拡大し、サイクルタイムを短縮しアソートメントを拡大する製造・加工の改善に支えられながら、スピーディーにカスタムプロジェクトを実現しています。予測期間が展開するにつれ、リーダーは素材と価格の明確さ、チェックアウト時の統合ファイナンシング、信頼性の高いフルフィルメントを重視し、オンライン家具市場においてプレミアム購入のリスクを低減するために物理的なタッチポイントを選択的に活用するでしょう。

オンライン家具産業のリーダー

Amazon.com, Inc.

Alibaba Group

JD.com, Inc.

Wayfair Inc.

Inter IKEA Holding B.V. (IKEA)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Bed Bath & Beyond Inc.がThe Container Storeを1億5,000万米ドルで買収を完了し、カスタムクローゼット、フローリング、デザイン要素を含む小売店舗とホームサービス事業を統合しながら、ホームカテゴリーのクロスセルを実施。

- 2026年2月:AffirmがWayfairとのBNPLパートナーシップを英国とカナダに拡大し、家具とホームデコレーション購入の分割払いを可能に。

- 2026年2月:Klarnaが米国とカナダのダイレクト・トゥ・コンシューマー家具ブランドと提携し、チェックアウト時の分割払いオプションを提供。

- 2025年12月:KlarnaがDTC家具ブランドとのパートナーシップを通じてBNPLの提供を拡大し、一括払い、4回払い、資金調達オプションを追加。

グローバルオンライン家具市場レポートの範囲

| ホーム家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | |

| ベッド | |

| ワードローブ | |

| ソファ | |

| ダイニングテーブル・ダイニングセット | |

| キッチンキャビネット | |

| その他のホーム家具(バスルーム家具、屋外家具など) | |

| オフィス家具 | 椅子 |

| テーブル | |

| 収納キャビネット | |

| デスク | |

| ソファおよびその他のソフトシーティング | |

| その他のオフィス家具 | |

| ホスピタリティ家具 | |

| 教育用家具 | |

| ヘルスケア家具 | |

| その他の用途(公共施設、ショッピングモール、官公庁など) |

| エコノミー |

| ミッドレンジ |

| プレミアム |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他の素材 |

| Eコマース・マーケットプレイス |

| ダイレクト・トゥ・コンシューマー(ブランドウェブサイト) |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 用途別 | ホーム家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | ||

| ベッド | ||

| ワードローブ | ||

| ソファ | ||

| ダイニングテーブル・ダイニングセット | ||

| キッチンキャビネット | ||

| その他のホーム家具(バスルーム家具、屋外家具など) | ||

| オフィス家具 | 椅子 | |

| テーブル | ||

| 収納キャビネット | ||

| デスク | ||

| ソファおよびその他のソフトシーティング | ||

| その他のオフィス家具 | ||

| ホスピタリティ家具 | ||

| 教育用家具 | ||

| ヘルスケア家具 | ||

| その他の用途(公共施設、ショッピングモール、官公庁など) | ||

| 価格帯別 | エコノミー | |

| ミッドレンジ | ||

| プレミアム | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他の素材 | ||

| 流通チャネル別 | Eコマース・マーケットプレイス | |

| ダイレクト・トゥ・コンシューマー(ブランドウェブサイト) | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

オンライン家具市場の現在の規模と成長見通しは?

オンライン家具市場の規模は2025年に1,314.0億米ドルであり、2031年には2,023.3億米ドルに達すると予測され、2026年から2031年にかけてCAGR 7.72%を反映しています。

オンライン家具においてどの地域がリードし、どの地域が最も速く成長しているか?

北米が2025年に36.17%でリードし、アジア太平洋地域は2031年にかけてCAGR 8.43%が見込まれる最も速く成長する地域です。

どの用途と価格帯がオンラインの成長を牽引しているか?

ホーム家具が2025年に68.11%でリードし、オフィス家具はCAGR 8.78%で最も速く成長しています;ミッドレンジが44.13%のシェアを保持し、プレミアムはCAGR 9.58%で最も速く成長しています。

ARとBNPLはオンライン家具の購買行動をどのように変えているか?

ARと3Dビジュアライゼーションは大型商品に対する購買者の自信を高め返品を削減し、BNPLは転換率を向上させ高額購入の平均注文額を引き上げます。

どのチャネルと素材がオンラインでシェアを獲得しているか?

マーケットプレイスが2025年に66.81%を保持しましたが、DTCチャネルはCAGR 10.02%で成長しています;木材が44.35%でリードし、プラスチックまたはポリマーはCAGR 8.18%で最も速く成長しています。

最終更新日: