マレーシア小売市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

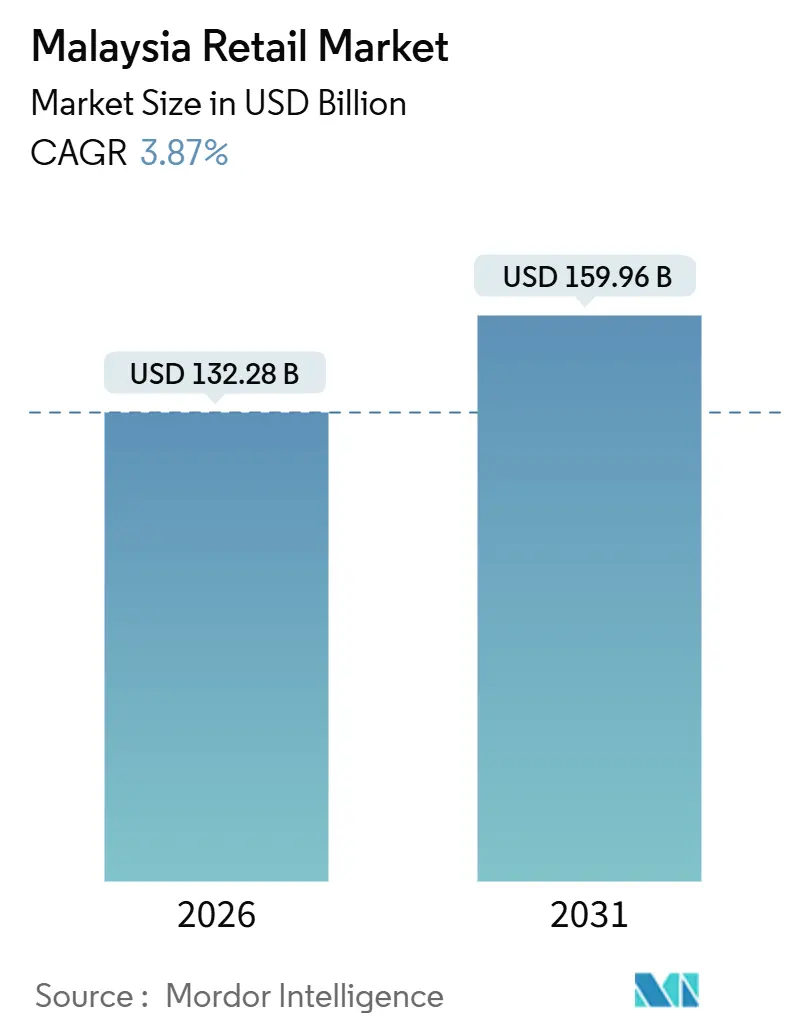

| 市場規模 (2026) | 132.28 十億米ドル |

| 市場規模 (2031) | 159.96 十億米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア小売市場分析

マレーシア小売市場の規模は2026年にUSD 1,322億8,000万であり、年平均成長率(CAGR)3.87%で2031年にはUSD 1,599億6,000万に達する見込みです。この成長は、デジタルコマースへの積極的な移行、近接性重視のフォーマット、そして消費者と小売業者の相互作用を変化させる政策転換を反映しています。消費者は生活費の圧力やカテゴリー全体にわたる根強い価格感度に導かれ、引き続き必需品に向けて予算を再配分しています。消費者インフレは2024年に1.83%に緩和され、2023年の2.49%から低下しましたが、食品、住宅、公共料金、交通などの必需品は依然として消費者物価指数(CPI)バスケットの23%以上を占めており、価値追求行動が高水準にとどまっています。こうした動向により、特に食料品、パーソナルケア、家庭用品セグメントにおいて、小売業者はプライベートブランドの拡大、入門価格帯のパック、販促強化に取り組んでいます。間接税に関する政策調整は価格設定と運営コストに影響を与え、小売業者はバリューレンジの拡充と効率化プログラムの推進を促されています。

主なレポートの要点

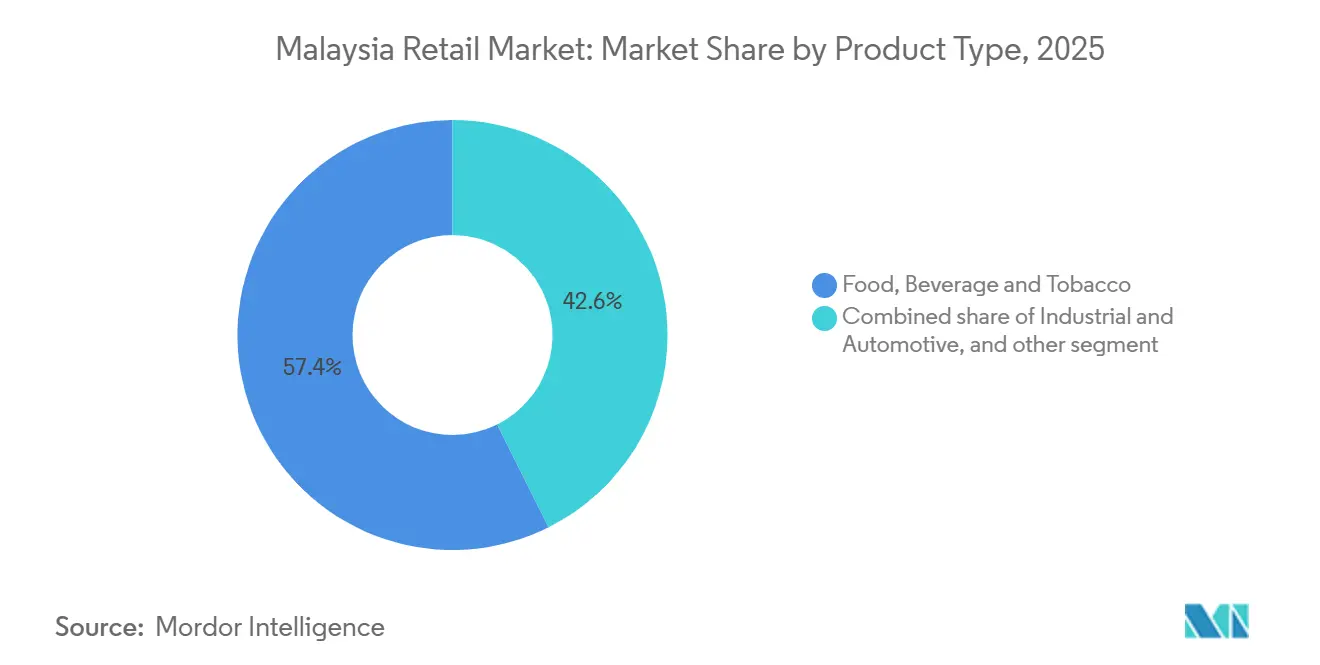

- 製品タイプ別では、食品・飲料・タバコが2025年のマレーシア小売市場シェアの57.39%を占めてトップとなり、電子機器・家庭用電化製品は2031年にかけてCAGR 4.65%で拡大する見込みです。

- 小売チャネル別では、伝統的な個人商店が2025年のマレーシア小売市場の48.37%を占め、電子商取引およびその他は2031年にかけて最高のCAGR 5.01%を記録する見込みです。

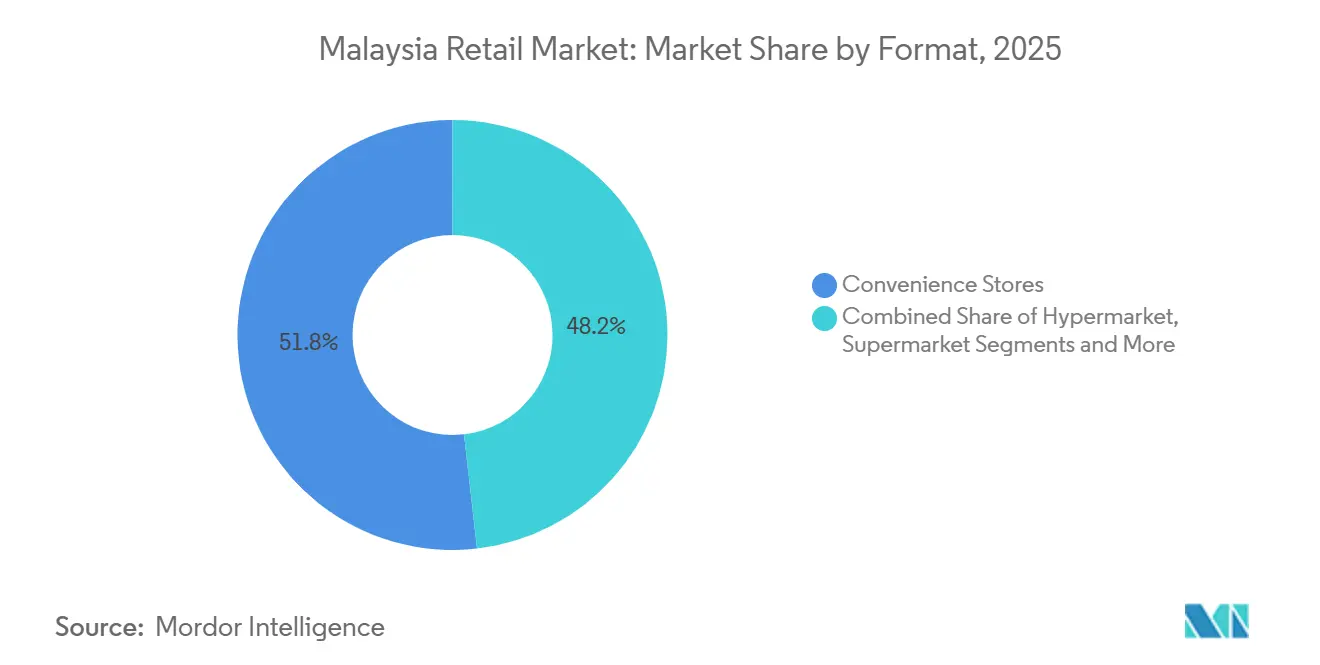

- フォーマット別では、コンビニエンスストアが2025年のマレーシア小売市場シェアの51.82%を占め、2031年にかけてCAGR 5.11%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア小売市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への(〜)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 可処分所得の増加と中産階級の拡大 | +1.0% | 全国、クランバレー、ペナン、ジョホール、急成長する地方都市での影響が最も強い | 中〜長期(3〜5年) |

| 政府のインセンティブが電子ウォレットの普及を加速 | +0.8% | 全国、都市部での普及がより強く、農村部へは段階的に拡大 | 中期(2〜4年) |

| 急速な都市化がミニマートの普及を促進 | +0.7% | アジア太平洋地域の中核、北部半島マレーシアおよびマレーシア東部での勢い | 長期(4年以上) |

| 従業員積立基金(EPF)第3口座引き出しによる短期支出の押し上げ | +0.5% | 全国、クランバレー、ジョホールバル、ペナンでの早期効果 | 短期(2年以内) |

| 電子商取引とオムニチャネル小売の急成長 | +0.9% | 全国、主要都市市場に集中 | 中期(2〜4年) |

| 99 Speed Martが主導する物流効率化による棚価格の低下 | +0.6% | 全国的な高密度店舗ネットワーク、特にマレーシアの郊外および半都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と中産階級の拡大

民間消費は引き続きマクロ経済の中核的な支柱であり、2026年においても政策支援と労働市場の安定が支出を下支えする中で、GDPの大きなシェアに貢献し続けています。賃金措置と対象を絞った支援策が家計予算の維持を助け、失業率は2025年末まで低水準で安定しました。こうした動向はまず必需品カテゴリーを下支えし、これは最近の価格サイクルにおける食品・食料品バスケットの回復力の観察と一致しています。マレーシアの民間消費はGDPの61%を占め、2025年に5.0%、2026年に5.1%の拡大が予測されており、公務員給与の改定(SSPAフェーズ2)、最低賃金のUSD 380.2(MYR 1,700)への引き上げ、および対象を絞った支援プログラムに支えられています[1]マレーシア財務省 経済見通し2026 https://www.midf.com.my/sites/corporate/files/2025-10/budget_2026-mbsbr-111025.pdf.。

電子ウォレット普及を加速する政府インセンティブ

相互運用可能なQR決済は小規模事業者の受け入れ摩擦を引き続き低下させ、コンビニエンスフォーマットおよび近隣商店全体でキャッシュレス対応の範囲を拡大しています。2024〜2025年時点で、マレーシアの国家QR決済ネットワークであるDuitNow QRは全国200万5,000か所以上の加盟店タッチポイントに対応しており、東南アジアで最も広く普及した相互運用可能なQRシステムの一つとなっています。取引活動は普及の規模を示しています。2024年中、DuitNow QRの取引量は四半期ごとに二桁成長を記録し、国境を越えたQR利用だけで四半期前比約50%増加しました。2024年12月のピーク旅行・ショッピング期間には、DuitNow QRを利用するマレーシアの加盟店が参加インバウンドウォレットからの収益について前年同期比約6倍の成長を記録し、チケットサイズの拡大とチェックアウト処理速度の向上を反映しています[2][Rachel Tan, Airwallex DuitNowガイド, 2025年6月] https://www.airwallex.com/my/blog/duitnow.。政府のデジタル化推進施策は加盟店のオンボーディングを支援し、小規模事業者に対するQR受け入れのメリットに関する認知を高めました。国家決済インフラは今や大規模な取引量を処理しており、インフラの堅牢性とリーチを裏付けています。サービス提供者は即時決済確認デバイスや加盟店ダッシュボードなどの機能を継続的に拡充しており、マイクロおよび小規模小売業者の帳簿管理とキャッシュマネジメントを支援しています。これらの複合的な効果により、受け入れ範囲の拡大、売上フローの可視性向上、日常利用カテゴリーにおけるキャッシュレス比率の上昇がもたらされています。

急速な都市化によるミニマート普及の促進

都市部の人口集中は、日用必需品を中心とした近接型小売フォーマットにおける高頻度ショッピングを引き続き支えています。2024年、マレーシアの人口の約77〜78%が都市部に居住し、絶対的な人口規模では2025年にさらに約79.2%まで上昇しており、マレーシアは東南アジアで最も都市化が進んだ市場の一つとなっています。この人口密度は、大型フォーマット小売よりもミニマートや近隣コンビニエンスストアを構造的に有利にしています。店舗レベルの取引件数と同一店舗成長率はパンデミック期の混乱から回復しており、利便性と価値の訴求力を反映しています。主要バナーの経営陣のガイダンスは、地方都市やマレーシア東部でフォーマットが飽和に達する前に、さらなる余白があることを示しています。

電子商取引とオムニチャネル小売の急成長

マレーシアのオンライン小売は、モバイルファーストの行動とサービスレベルを向上させるプラットフォーム投資に牽引され、引き続き拡大しています。消費者の採用は、真正性を保証し、より良い返品対応とブランドモール環境での厳格なサービス基準を提供するプラットフォームやブランドによって支えられています。認証済みモールエコシステムは東南アジア全体で収益シェアを拡大しており、2030年までにデジタル販売のより大きなシェアを取り込む軌道にあります。買い物客は店舗訪問とオンラインリサーチの間を流動的に行き来しており、チャネル全体での一貫した価格設定とサービスの重要性を高めています。Shopeeは2025年7月16日から1注文あたりUSD 0.11(MYR 0.50)のプラットフォームサポート料(プラス8% SST)を導入し、最近の手数料引き上げとともに、低価格SKUに不均衡な影響を与え、バンドルや最低注文数量を通じた平均注文金額の最適化を出品者に迫っています[3]https://seller.shopee.com.my/edu/article/25269.。

制約要因影響分析*

| 制約要因 | CAGR予測への(〜)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| インフレによる裁量的支出への圧迫 | -0.9% | 全国、低所得層へのより高い圧力 | 短期(2年以内) |

| 地域大手電子商取引企業によるマージン圧迫 | -0.6% | 全国、主要都市の電子商取引市場に集中 | 中期(2〜4年) |

| 実店舗運営における人手不足 | -0.4% | 全国、主要商業州での深刻な影響 | 長期(4年以上) |

| 非必需品へのSST引き上げによる需要の抑制 | -0.3% | 全国、裁量的カテゴリーへのより強い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフレによる裁量的支出への圧迫

2025年末から2026年にかけてのインフレ圧力は家計予算を引き続き逼迫させ、ダウントレードの行動を強化しています。マレーシアのヘッドラインインフレは2025年に平均約1.4%となり、2026年は1.3〜2.0%の間で推移すると予測されており、価格安定を示すものの、必需品コストが所得の大部分を吸収するため、裁量的カテゴリーへの実質的な緩和は限定的です。必需品バスケットは引き続き堅調な一方、大型・ライフスタイルカテゴリーは価格が所得を上回るペースで上昇した場合、販売速度が鈍化します。2024年、マレーシアの月間世帯中央値収入は約USD 1,560、月間可処分所得の中央値は約USD 1,330に達しており、住宅、食品、公共料金、交通費の支出後に裁量的なアップグレードに充てられる余裕は限られています。企業の最新情報は、平均単価が低下しても取引件数の増加が見られる場合があることを示しており、カテゴリー管理においてディフェンス優先のアプローチを支持しています。公式情報源による先行見通しは2026年のインフレが安定的であることを指摘しており、賃金上昇が持続すれば裁量的支出の段階的な回復を支援するとみられます。

地域大手電子商取引企業によるマージン圧迫

大型プラットフォームは、販促、物流スピード、カテゴリーカバレッジを通じて価格期待を形成し続けており、店舗主導の値引きの余地を圧縮しています。プラットフォーム手数料や手数料体系の変更は出品者の戦略を変化させ、マーケットプレイスのトラフィックに依存する事業者のネットマージンを圧迫する可能性があります。実店舗小売業者はセルフチェックアウト、ターゲットを絞った店舗刷新、ラストマイルオプションで対応し、利便性を守り待ち時間を削減しています。チェーン各社はデジタル店舗を拡張し、自社アプリやパートナーを通じた当日・翌日配送を提供することで、チャネル離脱を抑制しています。スケールプレイヤーは先行投資を吸収できますが、小規模事業者は技術プロジェクトへのハードルレートが高くなります。その結果、マレーシア小売市場の競争はさらに激化し、差別化は在庫回転率、利便性、および来店を正当化するキュレーションされた体験に左右されるようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:必需品が数量を牽引し、電子機器が価値成長をリード

食品・飲料・タバコは2025年のマレーシア小売市場シェアの57.39%を占め、家計が逼迫する中で必需品支出の底堅さと、主食を優先する世帯の行動を裏付けています。このカテゴリーは安定した人口成長と安定した数量パターンから引き続き恩恵を受けており、近接型および大衆フォーマットへの来店を支えています。カテゴリー管理は、取引件数を維持するパックサイズの多様化、プライベートブランド、基本品揃えの充実に注力しています。効率的な調達と低い流通コストを有する事業者は、裁量的な消費余力が縮小した際にも価格帯を維持し、ロイヤルティを確保しやすくなっています。これらのパターンは、不安定なマクロ環境の中でもマレーシア小売市場における安定した基盤を強化しています。

電子機器・家庭用電化製品は2031年にかけて最も成長が速い製品カテゴリーであり、先送りされていたアップグレードが戻る中で価値成長をリードすると見込まれています。マレーシア小売市場における電子機器・家庭用電化製品の規模は、デバイスサイクル、接続性のアップグレード、住宅改善需要の正常化を背景に、2031年にかけてCAGR 4.65%で拡大する見込みです。小売業者はオンラインでの発見と店内デモゾーンを組み合わせ、高額商品購入において重要なサービスと信頼のニーズに対応しています。在庫とラストマイルの調整が鍵となります。これは買い物客がマーケットプレイスの水準を反映した迅速なフルフィルメントを期待しているためです。価格感度が続く中、保証、ファイナンシャルオプション、下取りプログラムも転換率と再購入を支援しています。オンラインリサーチと店舗での関与の融合は、このカテゴリーにおける持続可能な価値創出の道筋を支えています。

小売チャネル別:個人商店の底堅さと電子商取引の加速

伝統的な個人経営の小売店は2025年に流通シェアの48.37%を占めており、これは近隣店舗の普及度と自宅近くでの買い物の利便性を反映している。QR決済の普及はマイクロおよび中小規模の事業者における取引成長を支え、事業の持続可能性を高めるとともに会計処理を迅速化している。相互運用可能なQRを通じたキャッシュレス決済の受け入れは、これらの店舗の顧客基盤を拡大し、現金物流への依存度を低下させている。マレーシアの小売業界は、地域のサプライチェーンを運営する大型店舗と、こうした小型フォーマットの基盤店舗とのバランスを引き続き保っている。その結果、デジタルオプションが拡大する中でも、地域の関連性と近接性が重要性を維持するチャネルミックスが形成されている。

Eコマースおよびその他のチャネルは最も成長が速く、モバイルファーストの習慣が成熟するにつれて2031年までに5.01%のCAGRで拡大すると予測されている。このチャネルに関連するマレーシア小売市場規模は、スマートフォンの広範な普及と配送時間を短縮する物流投資から恵を受けている。真正性と返品を保証するブランドモールのエコシステムは、オンラインバスケットにおけるより高いシェアを獲得しており、価格に敏感な時期においてもプレミアム化を支えている。店舗主導の小売業者は、マーケットプレイスへの流出を抑制し、スピードのために店舗在庫を活用するため、クリック&コレクトおよび当日配送を拡充している。チャネルの境界が曖昧になる中、最も成功している事業者はオンラインと店舗のタッチポイント全体で一貫した価格、サービス、および返品対応を提供している。このハイブリッドアプローチは買い物客のジャーニーと一致しており、プラットフォームが注目を競い合う中で成長の持続を支えている。

フォーマット別:コンビニエンスストアが数量と成長速度でトップ

コンビニエンスストアは2025年のマレーシア小売市場シェアの51.82%を占めてトップとなり、2031年にかけてCAGR 5.11%で拡大する見込みです。このフォーマットの強さは、日常的な購買行動、深夜アクセス、都市部コリドーおよび地方都市全体における立地密度を反映しています。チェーン各社は統合サプライチェーン、複数の物流センター(DC)カバレッジ、直接調達を活用してコストを圧縮し、棚価格を防衛しています。バリュー重視のミニマーケットは、補充作業とショッピング時間を迅速化するためにフロアプランをシンプルに保ちながら品揃えを拡充しています。これらの要因により、裁量的な予算が縮小した場合でも高い来店頻度と予測可能な販売消化が維持されています。

コンビニエンスフォーマットに関連するマレーシア小売市場の規模は、資本効率と迅速な店舗回収という面でも恩恵を受けており、安定したネットワーク拡大を支えています。大手バナーは新たな物流センターを通じてラストマイル補充を強化しながら、普及率の低い地域への出店を続けています。企業レポートは、モビリティが正常化する中で店舗あたりの取引件数が同一店舗成長とともに増加していることを示しています。大手グループは自動化とデータへの投資を通じて在庫回転率を最適化し、縮小を削減しており、これがバリュー主導の価格ポジションを支えています。これらの取り組みは、低い運営コストが競争力のある価格設定とネットワーク全体にわたる高いスループットへと転換するサイクルを強化しています。

地理分析

クランバレーは、人口密度、所得集中度、および小売インフラを背景に、マレーシア小売市場の重心であり続けている。クアラルンプールおよびスランゴールの小売回廊は、マス向けおよびスペシャリティの両フォーマットを支えており、各店舗ブランドにわたる多様な店舗ポートフォリオを促進している。事業者は継続的な店舗刷新、新コンセプトの立ち上げ、および小売スペースを拡大してテナントミックスを広げるモールプロジェクトを報告している。パイプラインには、中期的に収容能力を追加し来客数を増加させると見込まれるアップグレードおよび新センターが含まれている。国内需要とビジット・マレーシア2026に関連するインバウンド観光の組み合わせが、主要モールおよびショッピングストリートにおける高い来客数を支えている[4]。

ジョホールバルおよびペナンは、越境および観光の流れが店舗来客数と飲食回廊に恩恵をもたらすことで、追加的な勢いを提供している。ジョホールのシンガポールへの近接性は週末の来客数を押し上げ、プレミアムカテゴリーを支える一方、ファミリー消費が食料品および家庭用品のニーズを下支えしている。ペナンの製造業賃金と文化遺産主導の観光の融合は、生活必需品およびライフスタイル商品への安定した需要を生み出している。小売業者は地域の所得プロファイルに合わせた品揃えと価格帯を設定しており、各フォーマットにわたる安定したコンバージョンを支えている。マレーシア小売市場は、チェーンのカバレッジとDCネットワークが配送経済性を改善するにつれて、北部および東部へと拡大している。

東マレーシアは半島マレーシアと比較して普及が遅れており、ネットワーク拡大の優先地域となっている。企業の開示情報は、より短いルートと高いサービスレベルでサラワクおよびサバを供給するための流通能力への積極的な投資を確認している。ミニマーケットおよびスペシャリティチェーンが店舗を追加するにつれて、消費者は近隣店舗でより幅広い品揃えとデジタル決済へのアクセスを得ている。マレーシアの小売業界は、DCが完全稼働に向けて立ち上がるにつれて、物流の信頼性向上とサービスコストの低下から恩恵を受けるだろう。QR決済の受け入れ拡大と加盟店のオンボーディングも、小規模な町全体でのキャッシュレス取引の普及を支えている。品揃えを拡大し低価格を維持できる小売業者は、これらの市場における成長を持続的なシェアへと転換するだろう。

競争環境

マレーシア小売市場は全国レベルでは中程度に断片化しており、バナーレベルでの規模がコスト管理、調達、サービス品質において重要です。必需品重視のミニマーケットは物流密度と調達レバレッジを背景に成長し、価格ポジションを維持しています。ハイパーマーケットおよびスーパーマーケットのバナーはワンストップの購買行動を維持し、当日配送を統合して利便性を守っています。専門小売業者はカテゴリーの権威性、プライベートブランド、店舗体験に注力し、来客数とマージンを支えています。電子商取引プラットフォームはサービス基準を引き上げ、価格認知に影響を与えており、これにより店舗主導の小売業者は自社のデジタルジャーニーを洗練させることを余儀なくされています。

リーダーを差別化する能力には、統合されたサプライチェーン、品揃え管理のためのデータ活用、配送速度を向上させる新たなフルフィルメントモデルが含まれます。セルフチェックアウトの展開とアプリ連動のロイヤルティプログラムは待ち時間を削減し、自社チャネル全体でパーソナライズされた価値を提供しています。店舗の刷新とリモデルは発見性を高め滞在時間を延ばし、体験型カテゴリーや食品トラフィックを支援しています。企業の開示は、サプライチェーンの回復力を強化し取り扱いコストを削減するための自動化と新倉庫への投資を示しています。これらの取り組みは、業務の規律が価格競争力の強化と顧客サービスの向上を資金調達するという広範なパターンに適合しています。マレーシア小売市場は、価値ある価格設定と信頼できるサービスおよび安定した在庫可用性を組み合わせるバナーに報酬をもたらしています。

2025年以降の戦略的な動きは、規模、物流、デジタル対応への注力を浮き彫りにしています。99 Speed Martは高密度なDCネットワーク、定期的な車両更新、リーチの拡大と補充スピードの改善を目的とした出店継続を報告しています。MR D.I.Y.は調達と通貨サポートに伴うマージン改善と新規出店を背景に四半期記録的な利益を達成し、自動化倉庫のフル稼働に向けた準備を進めています。AEONはセルフチェックアウトユニットを数百台展開し、モールでの高い入居率を維持し、ショッピングのあらゆる場面での摩擦を軽減するためにオムニチャネルカバレッジを拡大しました。マレーシア小売市場では、ロイヤルティを高め、タッチポイント全体での利便性を創出する提携や製品拡張が引き続き見られます。

マレーシア小売業界のリーダー

99 Speed Mart Retail Holdings

AEON Co. (M) Bhd

Tesco / Lotus's Malaysia

GCH Retail (Giant)

Mydin Mohamed Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:99 Speed Martは2024年末の上場後、より大規模な出店基盤、新たな物流センター、強化されたバランスシートに支えられ、拡張計画を加速しました。マレーシア東部に対応する新物流拠点の進展と、全国カバレッジを深める継続的な出店が開示により確認されています。

- 2025年4月:AEON Co. (M) Bhdは新規出店と資産再活性化およびオムニチャネル拡大のバランスを取る二方向の戦略を実施しました。FY2024において、AEONはモールでの高い入居率と良好な賃料改定に支えられ、増収・税引後増益を報告しました。同社は店舗を開設・改装しながら、顧客の発見とファミリーニーズに焦点を当てたコンセプトを導入しました。パイプラインにはクアラルンプールの新モールと特定資産での拡張が含まれていました。

- 2025年5月:MR D.I.Y.グループは、新規出店と同一店舗成長に牽引され、FY2025第1四半期に増収増益を報告しました。同社は2025年に百店舗以上を開設し、調達規模と通貨サポートにより粗利益率を改善しました。スランゴール州の自動化倉庫はサプライチェーン効率の向上に向けてフル稼働に向けた進捗が見られました。

- 2024年11月:マレーシア決済ネットワーク(Payments Network Malaysia)は電子決済の継続的な拡大を報告し、マレーシア電子決済エクセレンスアワード(Malaysian e-Payments Excellence Awards)で主要な加盟店およびプラットフォームを表彰しました。

マレーシア小売市場レポートの調査範囲

小売市場は、実店舗、オンラインプラットフォーム、およびその他の販売チャネルを通じた最終消費者への商品・サービスの販売を包含しています。マレーシア小売セクターに関するレポートは、市場セグメントの分析を含む市場の包括的な評価を提供しています。さらに、レポートには主要メーカーの競争プロファイルおよび地域分析も含まれています。

タバコ製品、パーソナルケア・家庭用ケア、アパレル・履物・アクセサリー、家具・玩具・ホビー、産業・自動車、電子機器・家庭用電化製品、その他製品)、小売チャネル(伝統的な個人商店小売、モダントレード小売、電子商取引およびその他)、フォーマット(ハイパーマーケット、スーパーマーケット、コンビニエンスストア、百貨店、専門店、その他(ドラッグストア、キャッシュ&キャリー、卸売業者))。

| 食品・飲料・タバコ製品 |

| パーソナルケア・家庭用ケア |

| アパレル・履物・アクセサリー |

| 家具・玩具・ホビー |

| 産業・自動車 |

| 電子機器・家庭用電化製品 |

| その他製品 |

| 伝統的な個人商店小売 |

| モダントレード小売 |

| 電子商取引およびその他 |

| ハイパーマーケット |

| スーパーマーケット |

| コンビニエンスストア |

| 百貨店 |

| 専門店 |

| その他(ドラッグストア、キャッシュ&キャリー、卸売業者) |

| 半島マレーシア | 北部地域 |

| 中部地域 | |

| 南部地域 | |

| 東海岸地域 | |

| マレーシア東部 | サバ州 |

| サラワク州 | |

| ラブアン |

| 製品タイプ別(金額) | 食品・飲料・タバコ製品 | |

| パーソナルケア・家庭用ケア | ||

| アパレル・履物・アクセサリー | ||

| 家具・玩具・ホビー | ||

| 産業・自動車 | ||

| 電子機器・家庭用電化製品 | ||

| その他製品 | ||

| 小売チャネル別(金額) | 伝統的な個人商店小売 | |

| モダントレード小売 | ||

| 電子商取引およびその他 | ||

| フォーマット別(金額) | ハイパーマーケット | |

| スーパーマーケット | ||

| コンビニエンスストア | ||

| 百貨店 | ||

| 専門店 | ||

| その他(ドラッグストア、キャッシュ&キャリー、卸売業者) | ||

| 地域別 | 半島マレーシア | 北部地域 |

| 中部地域 | ||

| 南部地域 | ||

| 東海岸地域 | ||

| マレーシア東部 | サバ州 | |

| サラワク州 | ||

| ラブアン | ||

レポートで回答される主な質問

マレーシア小売市場の規模と2031年までの予測成長率は?

マレーシア小売市場の規模は2026年にUSD 1,322億8,000万であり、CAGR 3.87%で2031年にはUSD 1,599億6,000万に達する見込みです。

2025年のマレーシア小売市場をリードする製品カテゴリーはどれですか?

食品・飲料・タバコが2025年に57.39%のシェアでトップとなり、生活費の圧迫下における必需品支出の底堅さを反映しています。

2031年にかけてマレーシア小売市場で最も成長が速いチャネルはどれですか?

電子商取引およびその他が最も成長が速いチャネルであり、モバイルファーストの習慣が成熟しサービスレベルが向上する中で、2031年にかけてCAGR 5.01%で拡大する見込みです。

マレーシア小売市場で最大のシェアを占めるフォーマットはどれですか?

コンビニエンスストアが2025年に51.82%の最大シェアを占め、近接性、利便性、物流規模により2031年にかけてCAGR 5.11%で成長する見込みです。

2026年の小売支出を最も支えるマクロ要因は何ですか?

安定した雇用、対象を絞った政策支援、継続的なデジタル決済の普及が小売支出を総合的に支えており、民間消費がGDPの大部分を占め続けています。

小売業者はマーケットプレイスからの競争圧力にどのように対応していますか?

主要バナーはセルフチェックアウト、店舗刷新、ラストマイルオプションに投資する一方、価値と利便性を守るためにオムニチャネルサービスと物流自動化を拡大しています。

最終更新日: