ベトナム小売市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 163.44 十億米ドル |

| 市場規模 (2026) | 171.40 十億米ドル |

| 市場規模 (2031) | 217.44 十億米ドル |

| 成長率 (2026 - 2031) | 4.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム小売市場分析

ベトナム小売市場規模は、2025年の1,634.4億米ドル、2026年の1,714億米ドルから2031年までに2,174.4億米ドルへと拡大し、2026年から2031年にかけて年平均成長率4.87%を記録する見込みである。

2026年の拡大はパンデミック後の回復に続く統合フェーズを反映しており、都市中核部が飽和に近づき、チェーンが利益率防衛を優先する中で、成長が数量から価値へとシフトしていることを示している。公式政策の方向性は2030年までのより速い成長を目標としているが、小売業者が拡大と収益性およびサプライチェーンの高度化のバランスを取る中で、実際のパフォーマンスは目標に及ばない。ソーシャルコマースとハイブリッドモデルが拡大するにつれてチャネルミックスは進化し続け、電子インボイスの施行がデジタル決済と小規模商人の正規化を支援している。フォーマットの選択は、密集した都市生活と短時間の買い物ニーズに合致したコンビニエンス型の店舗面積へと移行しており、物流投資がより豊富な生鮮品の品揃えと高品質な実行のための基盤を構築している。

主要レポートのポイント

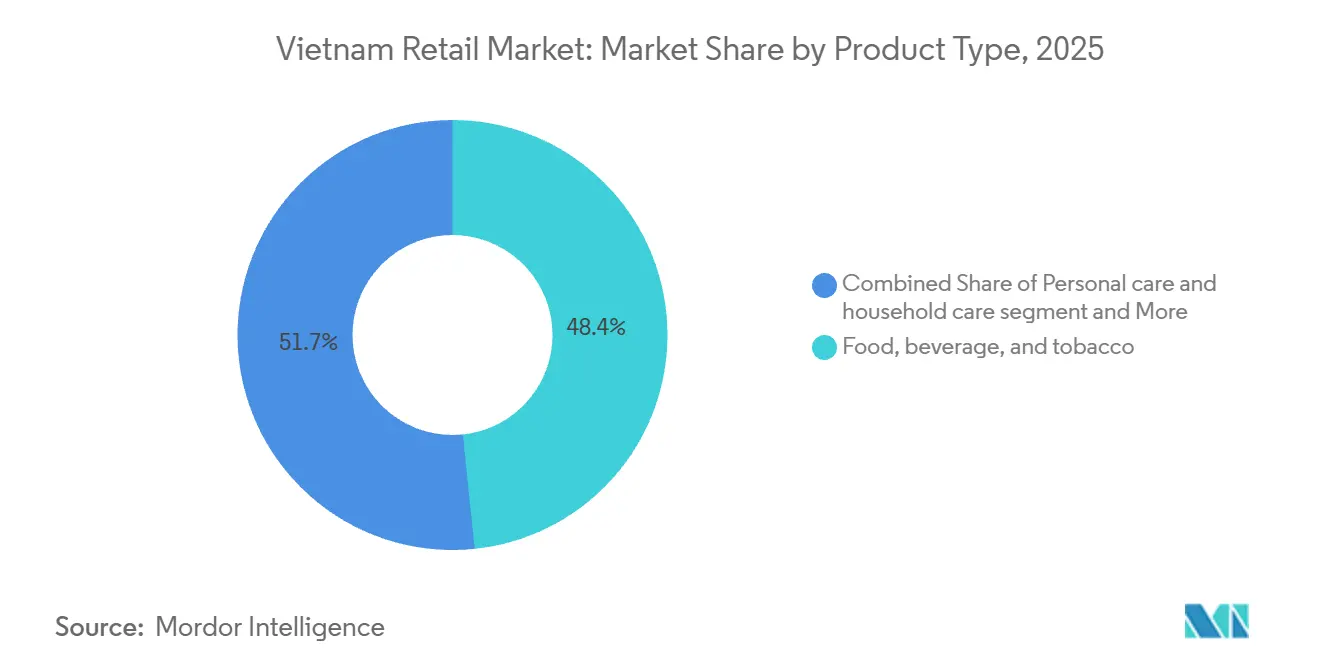

- 製品タイプ別では、食品・飲料・タバコが2025年のベトナム小売市場シェアの48.35%を占め、パーソナルケア・家庭用ケアは2031年にかけて年平均成長率6.46%で成長する見込みである。

- 小売チャネル別では、伝統的な個人商店が2025年のベトナム小売市場シェアの59.35%を占め、Eコマースおよびハイブリッドモデルは2026年から2031年にかけて年平均成長率5.75%が予測されている。

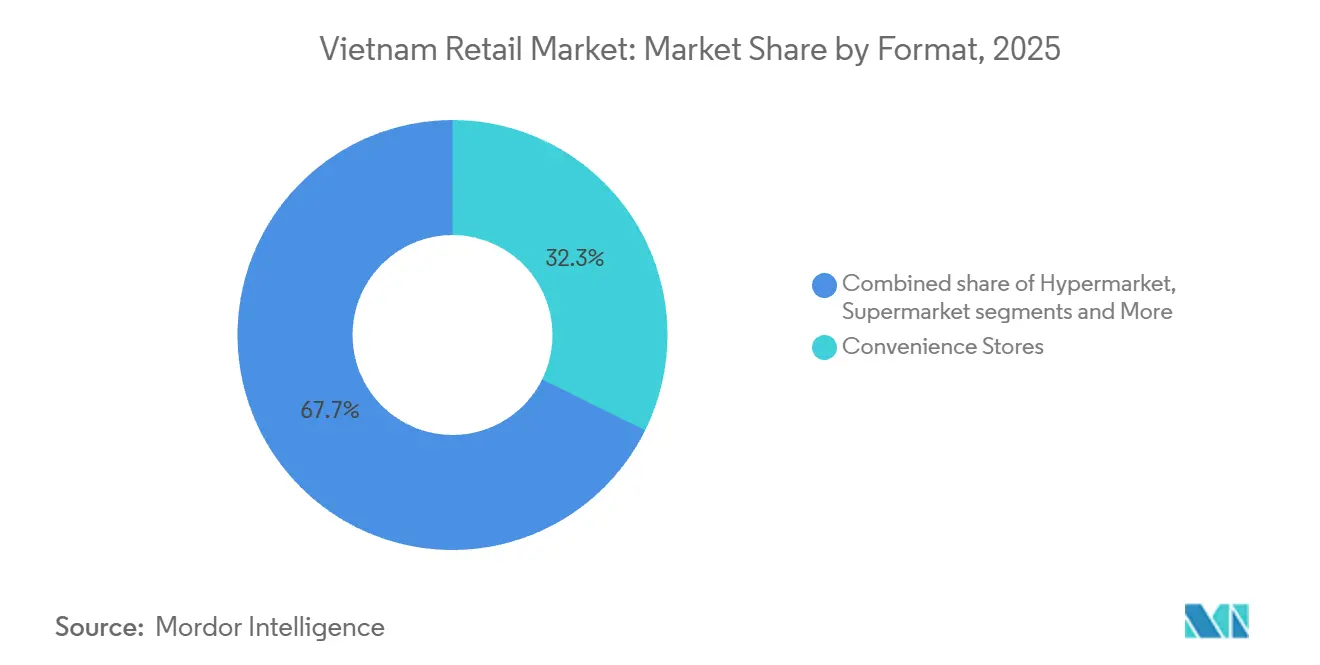

- フォーマット別では、コンビニエンスストアが2025年に32.32%のシェアを占め、2031年にかけて年平均成長率6.35%で成長すると予測されており、近接型小売がベトナム小売市場規模を支え、スーパーマーケットやハイパーマーケットを超えて日常的な購買機会を加速させていることを示している。

- 地域別では、中部および中部高原地域が2025年の全国小売価値の約4分の1を占め、メコンデルタ省は2024年に顕著な小売売上成長を記録しており、これは2大主要都市圏を超えたベトナム小売市場規模の地域分布を示している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナム小売市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中間層の可処分所得の増加 | +1.2% | 全国、特にホーチミン市、ハノイ、ダナンに集中 | 中期(2~4年) |

| 第1層都市を超えた都市部食料品普及の拡大 | +1.5% | ハイフォン、クアンニンを含む北部工業地帯、メコン | 長期(4年以上) |

| ラストマイル冷鎖物流の加速 | +0.8% | 全国、ロンアン、ドンナイ、カントーで早期の成果 | 中期(2~4年) |

| 税務コンプライアンスを改善する電子インボイス義務化制度 | +0.6% | 全国、ホーチミン市とハノイでより強力な施行 | 短期(2年以内) |

| ソーシャルコマースのライブストリーミング活用の拡大 | +0.9% | 全国、都市部のZ世代とミレニアル世代に強み | 短期(2年以内) |

| 地元品揃えを侵食する越境「グレー」輸入 | +0.5% | 国境省(ランソン、ラオカイ)、ホーチミン市とハノイを含む主要都市市場 | 短期から中期(3年以内) |

| 情報源: Mordor Intelligence | |||

中間層の可処分所得の増加

ベトナムの中間所得層は2025年に拡大し、伝統的なフォーマットを上回るプレミアムを持つ包装済み便利食品、輸入パーソナルケアブランド、調理済み食品ソリューションへの支出がシフトした。このトレンドは、小売業者が上昇する賃料と人件費に対抗しながら価値重視の買い物客にとって魅力的な価格帯を維持するためにプライベートブランドの利益率を活用したことで、自社ブランドの軌跡を押し上げた。このパターンはホーチミン市とハノイで最も顕著であり、モダントレード採用の閾値が下がり、チェーン店やモールを頻繁に利用する世帯の基盤が広がった。衣料品や履物などの裁量的カテゴリーが追加的な消費シェアをより多く獲得した一方、主食の食品支出は世帯が包装済みおよびプレミアムな代替品へと消費を多様化させるにつれて緩やかになった。外資系モール運営者は新しい旗艦センターにプレミアム専門ゾーンをキュレーションすることで恩恵を受け、Lotte Mall West Lake Hanoiは開業後15ヶ月間で高い来客数と売上を報告し、国際的な美容・ファッションブランドを首都の小売舞台に引き付けた。[1] KEDGLOBAL.COM https://www.kedglobal.com/retail/newsView/ked202509160001.

第1層都市を超えた都市部食料品普及の拡大

ハイフォン、クアンニン、カントー、ダナンなどの第2層・第3層都市は、2024年の小売売上成長率がホーチミン市を上回り、飽和した都市中核部を超えてモダン食料品フォーマットがネットワークを拡大するための余白を生み出した。Mobile WorldのBach Hoa Xanhは2024年に企業レベルの収益性を達成し、南部のネットワーク密度と未開拓省への拡大のバランスを取ることを目指す経営陣のもと、中部ベトナムに焦点を当てた数百の新規食料品店を目標としている。輸送インフラの改善によりメコンの移動時間と物流コストが削減され、消費者の大型フォーマット店舗へのアクセスが向上するとともに、サプライヤーに流通ハブへのより良いルートを提供している。フンイェンとイェンバイの新規モールに関するCentral Retailのプロジェクトパイプラインは、産業拡大と労働者流入に伴う小売成長が加速している北部回廊への進出を支援している。[2]CENTRALRETAIL.COM https://www.centralretail.com/en/newsroom/news-and-activities/994/central-retail-posts-q1-2025-revenue-of-69280-million-baht-profit-of-2337-million-baht-gearing-up-for-bold-growth-across-local-and-global-markets. 薬局チェーンもLong Chauが全省にわたるカバレッジを拡大し、ヘルスサービスを活用して定期的な来店トラフィックとクロスセリング活動を促進することで、第2の都市でのマルチフォーマット戦略を実証した。

ラストマイル冷鎖物流の加速

冷蔵保管能力と流通の整備は生鮮品の品揃えを向上させ廃棄を削減するために不可欠であり、2024年以降の一連の企業投資は南部工業地帯近くのノード全体での継続的な改善を示している。LOTTE Global Logisticsはドンナイで2026年に開設予定の専用冷蔵施設の建設を開始し、Nichirei TBA Logisticsは食品メーカー、食料品店、フードサービス事業者にサービスを提供するためにロンアンに新しい冷蔵倉庫を開設した。機関投資家も長期リースで冷蔵保管に参入しており、これは冷蔵・冷凍品の品揃えを拡大する計画を持つ大規模3PL顧客と小売ネットワークからの需要への信頼を示している。店舗が温度管理能力を獲得しルートが改善されるにつれて、食料品店は生鮮カテゴリーの比率を高め廃棄を削減でき、賃料インフレにもかかわらず利益率とトラフィックを支援する。Bach Hoa Xanhの店舗当たり収益は2024年に改善し、品揃えと店内冷蔵設備のアップグレードがより高い客単価を支援した一方、サードパーティ流通パートナーシップが隣接地区へのリーチを拡大した。[3]MWG.VN https://cdnv2.tgdd.vn/mwgvn/investorrelations/files/posts/2025/4/3099/bd/b4/bdb4909af7f69858abb538dac47b2e76.pdf. 2025年以前の水産物輸出と食肉輸入のトレンドは、物流投資と並行して成長している小売およびフードサービスチャネル全体での温度管理の必要性を強化した。[4]MOIT.GOV.VN https://moit.gov.vn/en/news/latest-news/ministry-of-industry-and-trade-holds-regular-press-conference-for-q3-2025.html.

税務コンプライアンスを改善する電子インボイス義務化制度

政府は脱税を抑制しキャッシュレス決済を促進するために電子インボイス統合を施行し、商人が販売時点管理システムを税務当局の集中プラットフォームに接続することを促した。この取り組みは2025年最初の9ヶ月間でキャッシュレス取引を約180億件に加速させ、消費者がモバイルファーストの決済手段を採用するにつれてQR決済が件数・金額ともに急増した。[5]VIETNAMPLUS.VNP Cross-border payments are not commensurate with market demand | Vietnam+ (VietnamPlus). 小規模商人は統合コストに直面し、撤退またはフランチャイズネットワークへの加盟を促され、その動態がシステム、データ、コンプライアンスにおけるモダントレードの優位性を拡大する中で段階的な統合を支援した。インターネットおよびモバイル取引量は2025年に銀行口座普及率の着実な上昇とともに拡大し、主要都市圏外では代金引換が依然として一般的であるにもかかわらず、オムニチャネル小売モデルを支えている。政策と施行のペースはホーチミン市とハノイで速く、外側へと広がることが予想されており、税務コンプライアンスをデジタル領収書と在庫管理に結び付け、すべての小売サブセグメントの透明性を高めることになる。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要小売回廊における高い商業賃料インフレ | -0.4% | ホーチミン市第1区、ハノイのホアンキエム区・バーディン区、ダナン市中心部 | 短期(2年以内) |

| 生鮮カテゴリーの断片化したサプライチェーン | -0.3% | 全国、中部高原とメコンデルタで深刻 | 中期(2~4年) |

| デジタル決済を遅らせる根強い代金引換の選好 | -0.2% | 中部および北部地域の農村省 | 中期(2~4年) |

| モダン小売向けの全国的なデータ分析人材プールの不足 | -0.1% | 全国、ホーチミン市とハノイ以外でのギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要小売回廊における高い商業賃料インフレ

ホーチミン市とハノイの中心地区における主要な路面小売賃料は2025年半ばまでに1平方メートル当たり月150米ドルに近づき、それにより入居決定はトラフィックが低いものの入居コストが持続可能な小規模店舗と二次的な通りへとシフトした。この圧力はコンビニエンスチェーンの利益率を圧縮し、プレミアム回廊へのエクスポージャーを削減し、マルチノードカバレッジとダークストアフルフィルメントを優先するネットワーク最適化と移転の決定を促した。電子機器小売業者は2024年に密度と賃料上昇が1平方メートル当たりの売上を低下させ店舗経済に圧力をかけた際に出店数を削減した。モールは平均的に比較的安定した入居率を維持したが、路面店は観光回復と平日のオフィス来客数に合わせて賃料がリセットされた際のリース更新時に高いテナント入れ替えに直面した。事業者は成長を、密集した近隣での30分配達を主要路面賃料の何分の一かのコストで可能にする受注処理専用サイトと第2の都市の物流連携クラスターへとシフトすることで対応した。

生鮮カテゴリーの断片化したサプライチェーン

生鮮農産物は多くの仲介業者と伝統的な市場を経由して流通しており、収穫後の損失を増大させスーパーマーケットの棚での一貫した品質を制限している。冷鎖は地域の競合他社と比較して依然として制約であり、それが生鮮市場と契約農場からの二重調達を強いることで調達コストと廃棄を増大させている。メコンの省は果物と野菜の大きなシェアを供給しているが、パックハウス、等級付けサイト、クロスドック能力の完全なセットが不足しており、販売可能な在庫を削減し店内での廃棄を増加させている。中部高原では、多層的な流通が納期に日数を加え到着時の鮮度を低下させており、トレーサビリティと厳格な温度管理に依存するプライベートブランドの生鮮品の品揃えを拡大しようとする小売業者に影響を与えている。新しい集荷センタープログラムが計画されており、資金調達とスケジュールが2027年以降の納品まで維持されれば仲介業者の層を削減できる可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアムパーソナルケアが主食食品の成長を上回る

食品・飲料・タバコは2025年のベトナム小売市場において48.35%のシェアを確保し、輸入スキンケアとプレミアム洗剤が棚スペースを獲得し高い価格帯を維持する中で、パーソナルケアと家庭用ケアは2026年から2031年にかけて年平均成長率6.46%を追跡している。このミックスは、消費者が主食カテゴリーへの安定した支出を維持しながら、モダン食料品、モール、ライブストリーミングがプレミアム化を強化している様子を反映している。電子機器・家電は2024年にチェーン流通を通じて相当な収益を生み出し、世帯が基本的な食品支出とアップグレードのバランスを取っていることを示している。衣料品と履物は、ファストファッションの回転とオンラインコンテンツが製品発見を増幅させることを背景に、2024年から2025年にかけて新たな消費追加分のより大きなシェアを獲得した。家具と趣味カテゴリーは、小さな都市の住居と短い買い替えサイクルが客単価を制約し、遅れた国際参入が地元の組立業者とオンラインプラットフォームをリードに置いたことで、成長が鈍化した。

カテゴリーミックスは、冷蔵保管と輸送が改善し小売業者が冷蔵調理済み食品と輸入SKUをコンビニエンス型店舗に押し込む中で、2020年のベースラインから高付加価値の包装食品と乳製品へと進化している。パーソナルケアのリーダー企業はプラットフォームと協力して大型セール期間中の成長を獲得し、それが突出した利益をもたらし、動画ファーストのマーチャンダイジングが美容ブランドのコンバージョンを加速させることを示した。協同組合とチェーン食料品店でのプライベートブランド普及率は2024年に上昇し、一部の買い物客がブランド品より低い価格の高品質な代替品に乗り換え、ロイヤルティプログラムと店舗会員制が繰り返し購入を促すにつれてそれが深まった。薬局チェーンはサプリメントやパーソナルケアなどの健康隣接品目へのバスケット拡大を促進するヘルスサービスを追加し、コンビニエンスと食料品小売のハロー効果を広げた。これらのシフトは、ベトナム小売市場が安定した主食と、基本カテゴリーを超えた単位経済を構築する健康・美容セグメントにおけるより速いプレミアム化を組み合わせている様子を示している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

小売チャネル別:Eコマースが伝統的な優位性を侵食

伝統的な個人商店は2025年に59.35%を占め、Eコマースとハイブリッドチャネルは2026年から2031年にかけて年平均成長率5.75%で成長する見込みであり、ベトナム小売市場規模がデジタルフォーマットへとシフトしながら、農村部および都市周辺部では長尾の路面小売が依然として顕著であることを示している。モダントレードは、非公式チャネルでは利用できない品揃えと決済オプションを補完するコンビニエンスボックスとフルサービスのスーパーマーケットを追加することでシェアを拡大した。プラットフォームエコシステムは2024年に価値と数量で強い成長を報告し、数百万のSKUがリストされ、越境販売者が税務コンプライアンスに課題をもたらすグレー輸入経路を通じて参入した。2025年の政策対応はプラットフォームと販売者の説明責任を強化することを目的としたが、ライブストリームコンテンツと識別に関する定義と施行メカニズムはまだ発展途上にある。チャネルシフトの全体的な形は、決済と物流が都市中核部を超えてどれだけ速く広がるか、および規制が報告のギャップをどのように埋めるかによって決まる。

伝統的チャネルは2024年に絶対的な売上減少を経験し、買い物客が一貫した価格設定と会計時の摩擦を減らす統合決済を持つチェーンへと移動した。非公式の取引業者は、特に2024年を通じて所得増加が購買率を高めたメコンの生鮮市場に根ざした近隣において、触覚的な検査が重要な生鮮カテゴリーで構造的な優位性を依然として保持している。Eコマースの普及率は、代金引換の選好と農村部の配送コストが都市ハブと比較して注文価値に占める物流のシェアを高めることから、一部の地域市場より低い。ライブストリーム販売は従来のオンライン閲覧をはるかに上回るコンバージョン率を記録し、2025年に消費者の3分の1をイベント形式のプロモーションに引き付け、小売業者がコンテンツとコミュニティ機能への投資を促した。TikTok Shopの攻勢が競合他社に手数料の補助とインフルエンサープログラムの強化を迫り、単位経済がより販促的な環境で管理される中でGMVシェアを維持しようとしたことで、プラットフォームのシェアダイナミクスが変化した。

フォーマット別:コンビニエンスストアが近接需要主導の需要を支配

コンビニエンスストアは2025年に業態別シェアの32.32%を占め、2031年にかけて6.35%のCAGRで拡大すると予測されており、消費者が自宅や職場の近くで24時間アクセスと少量購買を好む傾向がベトナムの小売業界を支えている。Circle K、7-Eleven、GS25による出店計画は2026年までに数百店舗の新規開設を目標とし、ハノイの新興地区およびHCMC郊外の賃料水準がクイックサービス経済に合致する拡張回廊に重点を置いている。薬局主導のコンビニエンスストアは健康サービスと衝動買いカテゴリーを追加し、客単価を引き上げて来店頻度を高めた一方、各チェーンは小型店舗でのピックアップと配送を統合するオムニチャネルツールに投資した。ミニマートグロサリーは、2024年に主要チェーンで再び収益性を回復し、改善された店内冷蔵設備に支えられた生鮮・調理済み食品を中心とした品揃えの再構築と、刷新された価格・プロモーションモデルによって実現した。この組み合わせにより、週末の来店と大量購買に依存するハイパーマーケットや大型スーパーマーケットからの短時間購買の流出が続いている。

スーパーマーケットの店舗数は2026年初頭にかけて増加したが、7.6米ドル未満のバスケットにおけるコンビニエンス業態およびEコマースとの競合により、既存店売上高の伸びは小幅にとどまった。全国チェーン傘下のミニ業態は、大多数の世帯にリーチするロイヤルティプラットフォームによって解放された際に、地方および都市・農村混在モデルでより強い既存店成長を記録した。ハイパーマーケットは、2024年に目的型ショッピングが軟化し、消費者が頻繁な少量購買とアプリベースのグロサリーオプションを選択したことで構造的な逆風に直面し、その動向が事業者に新たなレイアウトとテナントミックスの試験導入を促した。百貨店およびモール事業者は、ソフトライン小売売上高が縮小する中、エンターテインメント、フードサービス、ビューティーサービスへの転換によって来店数と滞在時間を確保し、安定した入居率を維持した。電子機器、スポーツ、薬局、マタニティ・ベビー分野の専門小売業者は、カテゴリーの深さ、コンサルティング型販売、および価格のみのオンライン競争にさらされにくい付加サービスを通じて、防御可能なポジションを維持した。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

HCMCは2024年の小売売上高成長率が5.2%と主要都市の中で最も低く、これはモダントレードの普及率が高く、プレミアムな路面賃料が中心部の小型店舗経済を圧迫し、拡張を周辺地区にシフトさせていることと一致している。クアンニンとハイフォンはそれぞれ9.7%と9.6%の成長を記録し、フンイェンおよびイェンバイで計画されているモール開業は、物流と産業が雇用を創出する中で同様の北部回廊需要を取り込む位置づけにある。ハノイは2025年最初の8か月間に小売・消費者サービス収益で234億2,000万米ドルを報告し、国内旅行とイベント回復に支えられた二桁成長を記録し、モールの来客数と専門カテゴリー売上高を押し上げた。Lotte Mall West Lakeは首都での最初の15か月間に累計来場者数と売上高で好調を示し、プレミアムビューティーゾーンを活用して高消費コホートを引き付けた。これらの相対的な成長格差は、資本と店舗投資が北部沿岸を北上し中部ハブへと移動する中で、ベトナムの小売市場が二大都市を超えて広がっていることを裏付けている。

メコンデルタ各省は2024年に合計14.4%の小売売上高成長を達成し、同期間の全国平均を上回った。これは農業所得の増加と、主要幹線の物流コストを削減した輸送インフラの整備を反映している。ベンチェは2024年に小売売上高が26億9,000万米ドルに達したが、葉物野菜の廃棄ロスが増大し、コールドストレージと上での選別における課題が浮き彫りになった。中部および中部高原は2025年の全国小売価値の約24%を占め、これは地域データおよび市場構造に関する現地報告に基づいており、ベトナム小売市場のシェアが最大二都市圏を超えて分散していることを示している。ダナンとカントーは、観光回復、サービス部門の雇用増加、および地域流通を支える安定した物流投資を背景に、2025年第1~第3四半期に堅調な成長を記録した。これらの地域間パターンはまた、中核CBDの外では賃料と人材がより管理しやすい状況にあることを示しており、チェーンが店舗数を増やしながらも単位経済を圧迫しないことを可能にしている。

HCMCの成長は2023年比で減速した一方、ハノイは加速しており、これは公共インフラ、所得動態、およびオフィス中心の人流が小売需要を再形成する効果を示している。国家小売市場発展戦略の政策目標は、チャネルの正規化、中小事業者のデジタル統合、および内陸省を沿岸貿易拠点に結ぶ新たな回廊に依存する全国成長経路を設定している。卸売市場の整備、コールドチェーン補助金、およびEコマースコンプライアンスの実行が、店舗業態の地域分布とオムニチャネルフルフィルメント密度に影響を与える。ベトナム小売市場の規模は、これらの投資が民間資本とどのように連携するかによって形成され、特に店舗開業とモール開発の増加するシェアを引き付けているティア2およびティア3都市において顕著である。地域の賃金成長、物流拠点、および都市化速度の相互作用が、予測期間における店舗ネットワークの展開と配送半径を定義する。

競争環境

ベトナム小売市場は分散しており、上位5社が総価値の約5分の1を占めるにとどまり、残りの大部分のシェアは各省の密集した住宅地にサービスを提供する伝統的な市場と独立系小売業者が握っている。国内グループがオムニチャネル機能、ロイヤルティプログラム、およびマージンと顧客定着率を高めるプライベートブランド体系を拡充するにつれ、競争は激化した。Mobile Worldは2024年に電子機器、グロサリー、薬局、マタニティ・ベビーにわたる5,292店舗のエコシステムから50億9,000万米ドルの収益を上げ、高密度なカバレッジ、店舗生産性、およびオンライン売上高の増加貢献によってリーダーシップを確立した。MasanのWinCommerceは2024年に広範な店舗網から12億5,000万米ドルの収益を上げて収益性を回復し、WiNメンバーシップを活用してターゲットプロモーションと金融サービスの隣接事業を通じて売上高の大部分を獲得した。これらの動きは、ベトナムの小売業界がメガシティを超えてリーチできるデータ、決済、サプライパートナーシップにおけるスケールのための強力なエンジンを構築している方向性と一致している。

ティア2都市のオムニチャネルグロサリーにはホワイトスペースが残っており、ダークストア経済がプライム路面賃料を上回り、ソーシャルコマース体験によって形成された消費者期待に応える迅速な配送を可能にしている。コールドチェーンのカバレッジが向上し、農場から店舗へのコントラクトが地域全体で拡大すれば、プライベートブランドは生鮮・チルドカテゴリーでのマージン拡大の余地を提供する。ソーシャルコマースプラットフォームは2025年に顧客獲得コストとコンバージョンファネルを混乱させ、テイクレートが逼迫する中でも手数料補助とインフルエンサーコミットメントによってシェアを守ることを主要Eコマース事業者に強いた。AEONのベトナムにおける専門店ポートフォリオはFY2024に急成長し、同社は大規模な資本計画とともに2030年に向けてモールネットワークを拡大する道筋を示した一方、Lotteはハノイのウェストレイクでプレミアムモールのポジショニングを加速し、主要都市でのさらなる複合施設計画を示唆した。これらの戦略は、国際的なプレーヤーがベトナム小売市場を、コンビニエンス主導のネットワークを補完する体験型業態とプレミアム品揃えの長期的な成長余地として捉えていることを示している。

Central Retail Vietnamは2026年にかけてフードおよびノンフードのカバレッジを拡大し、モールおよびスーパーマーケットブランドを2026年までに全国規模に近い店舗網へと拡大する投資計画を発表しており、中部および北部各省での競争が激化する見通しである。Vincom Retailは2024年にモールの入居率改善と好調な財務実績を報告し、リピート来店を促進するカテゴリーおよびフード・エンターテインメントのアンカーに向けたテナントミックスの再編を支えている。Saigon Co.opは2024年にオンライン貢献の増加を報告し、2025年のEコマースに新たな目標を設定するとともに、郊外および地方需要を取り込む新規出店によって店舗網を拡大している。ベトナムの小売市場は、オフラインとオンラインを統合し、データを活用して品揃えとプロモーションを精緻化し、廃棄ロスを削減して生鮮の深度を高める物流に投資する事業者に引き続き報いている。これらの要素の実行が、小規模小売業者の長い裾野が規制とコスト圧力に応する中で、特定カテゴリーで二桁成長を持続するポートフォリオを決定する。

ベトナム小売業界のリーダー企業

Masan Group(WinCommerce/WinMart)

Saigon Co.op

Mobile World Investment Corp.(The Gioi Di Dong、Dien May Xanh、Bach Hoa Xanh)

AEON Vietnam

Central Retail Vietnam(GO!/Big C)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ベトナム国会は、2030年までの小売総売上の年間成長率11~11.5%と15~20%のEコマース成長を目標とし、中小企業のデジタル統合と物流インフラへの政策支援を含む国家小売市場発展戦略を定めた決定第2326/QD-TTg号を承認した。

- 2025年9月:Lotte Shopping Co.は、旗艦店であるLotte Mall West Lake Hanoiの成功を踏まえ、2030年までにベトナムの主要都市に2~3の追加プレミアムショッピングモールを開業する計画を発表した。この拡大は、海外小売プレゼンスを強化し東南アジアでの成長を促進するという同社の広範な戦略の一部である。

- 2025年7月:副首相ホー・ドゥック・フォックは、脱税防止のための電子インボイスとキャッシュレス取引の施行を義務付ける官報第124/CD-TTg号を発出し、QRコード決済の採用を加速させた。QRコード決済は2025年最初の9ヶ月間で件数61.6%増、金額150.7%増を前年比で記録した。

- 2025年5月:Central Retail Vietnamは、2026年を通じた食品・非食品拡大のために2億5,870万米ドルの投資を発表し、57省を対象に6~8の新規GO!ハイパーマーケット・モール、10~12のミニGO!店舗、10~15のTops Marketスーパーマーケットを展開し、15.2億米ドルの収益達成を目指すと発表した。

ベトナム小売市場レポートの範囲

小売とは、利益を得るために複数の流通チャネルを通じて消費者向け商品またはサービスを顧客に販売するプロセスである。ベトナム小売市場の完全な背景分析には、セグメント別の新興トレンドの評価、市場ダイナミクスの重要な変化、および市場概要が含まれる。

ベトナム小売市場レポートは、製品タイプ別(食品・飲料・タバコ、パーソナルケア・家庭用ケア、衣料品・履物・アクセサリー、家具・玩具・趣味、産業・自動車、電子機器・家電、その他製品)、小売チャネル別(伝統的な個人商店、モダントレード、Eコマースおよびその他)、フォーマット別(ハイパーマーケット、スーパーマーケット、コンビニエンスストア、百貨店、専門店、その他)にセグメント化されている。

| 食品・飲料・タバコ製品 |

| パーソナルケア・家庭用ケア |

| 衣料品・履物・アクセサリー |

| 家具・玩具・趣味 |

| 産業・自動車 |

| 電子機器・家電 |

| その他製品 |

| 伝統的な個人商店小売 |

| モダントレード小売 |

| Eコマースおよびその他 |

| ハイパーマーケット |

| スーパーマーケット |

| コンビニエンスストア |

| 百貨店 |

| 専門店 |

| その他(ドラッグストア、キャッシュ&キャリー、卸売業者) |

| 製品タイプ別 | 食品・飲料・タバコ製品 |

| パーソナルケア・家庭用ケア | |

| 衣料品・履物・アクセサリー | |

| 家具・玩具・趣味 | |

| 産業・自動車 | |

| 電子機器・家電 | |

| その他製品 | |

| 小売チャネル別 | 伝統的な個人商店小売 |

| モダントレード小売 | |

| Eコマースおよびその他 | |

| フォーマット別 | ハイパーマーケット |

| スーパーマーケット | |

| コンビニエンスストア | |

| 百貨店 | |

| 専門店 | |

| その他(ドラッグストア、キャッシュ&キャリー、卸売業者) |

レポートで回答される主要な質問

ベトナム小売市場の規模と2031年までの成長見通しは?

ベトナム小売市場規模は2026年に1,714億米ドルであり、年平均成長率4.87%で2031年までに2,174.4億米ドルに達する見込みである。

ベトナム小売においてリードしている製品カテゴリーと最も速く成長しているカテゴリーはどれか?

食品・飲料・タバコが2025年に48.35%のシェアでリードし、パーソナルケア・家庭用ケアが2026年から2031年にかけて年平均成長率14.36%で最も速く成長している。

ベトナム小売市場においてチャネルミックスはどのようにシフトしているか?

伝統的な店舗が2025年の売上の59.35%を占め、ソーシャルコマースのライブストリーミングがコンバージョンを向上させる中でEコマースとハイブリッドモデルは2026年から2031年にかけて年平均成長率20.29%で成長する見込みである。

ベトナム小売において最も速く拡大しているフォーマットはどれか?

コンビニエンスストアは2025年に32.32%のシェアを占め、2031年にかけて年平均成長率16.35%で成長すると予測されており、スーパーマーケットとハイパーマーケットを上回っている。

ベトナム小売において注目すべき戦略的動向を示している企業はどこか?

Mobile WorldとMasanのWinCommerceは2024年の収益性改善と店舗網の拡大を報告し、AEONは2030年に向けてモールネットワークを拡大する計画を示し、Central Retailは2026年を通じた拡大のための新たな資本を投入した。

最終更新日: