オーストラリア小売市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

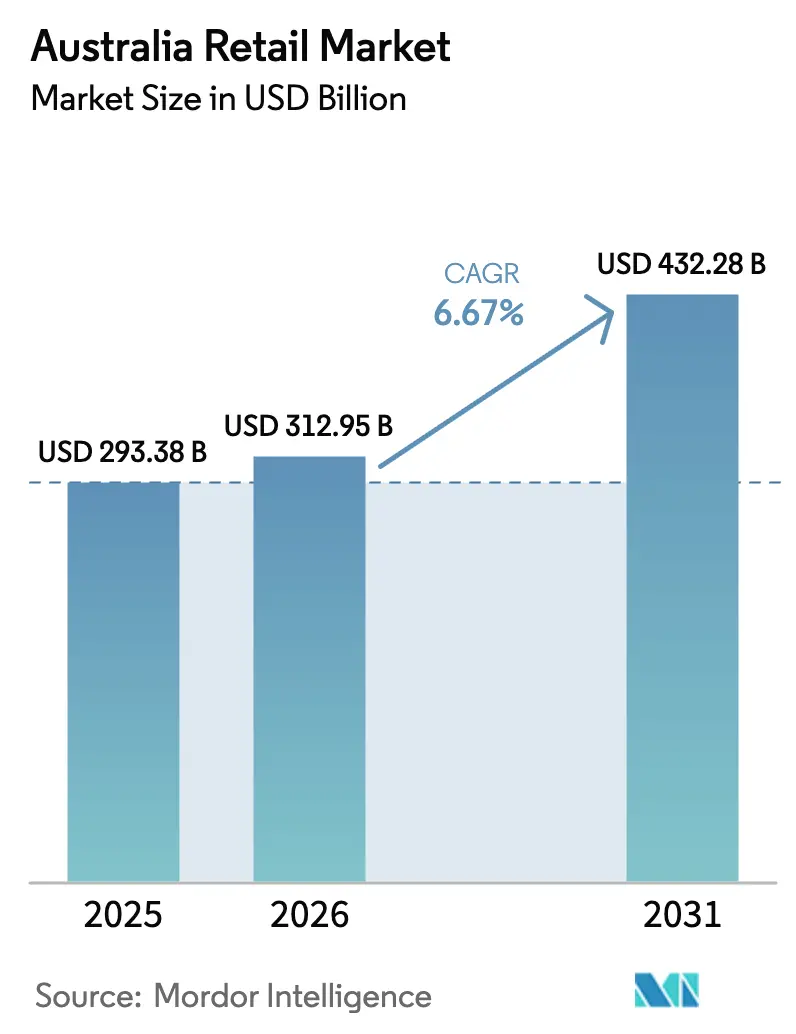

| 基準年の市場規模 (2025) | 293.38 十億米ドル |

| 市場規模 (2026) | 312.95 十億米ドル |

| 市場規模 (2031) | 432.28 十億米ドル |

| 成長率 (2026 - 2031) | 6.67% CAGR |

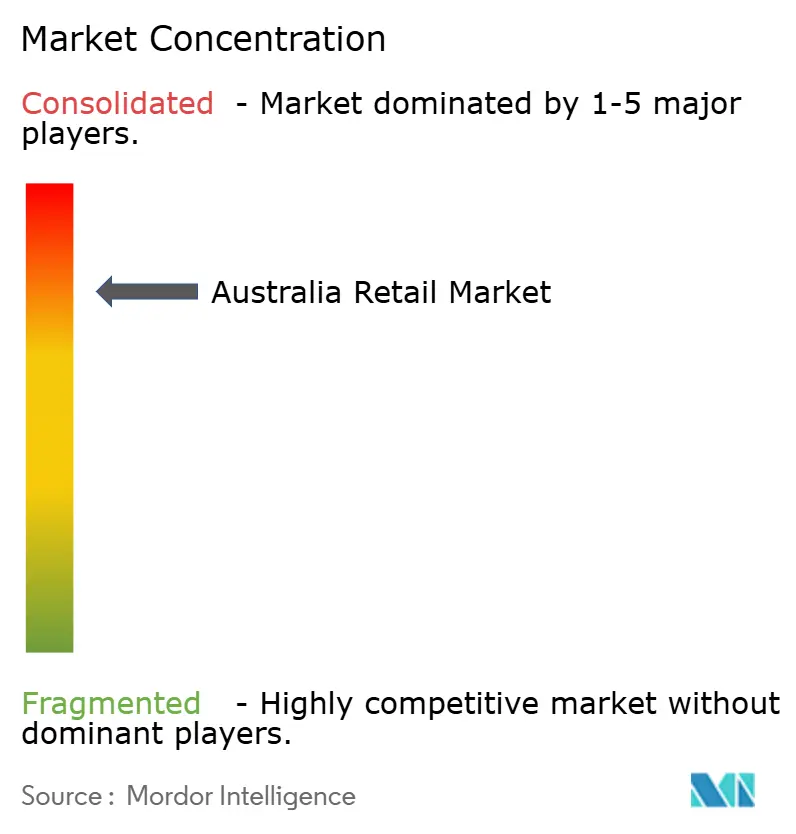

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア小売市場分析

オーストラリア小売市場規模は2025年に2,933億8,000万USDと評価され、2026年の3,129億5,000万USDから2031年には4,322億8,000万USDに達すると推定され、予測期間(2026年~2031年)においてCAGR 6.67%で成長します。

消費者は生活費上昇の圧力のもとでバスケットを調整しながらも必需品への需要を維持しており、これによりバリュー層とプレミアム層の両方でプライベートブランドが拡大しています。既存企業は成長のてことして業務効率とスピードを強化しており、2時間以内の配送ウィンドウ、高い翌日配送達成率、Click and Collectの広範なカバレッジが今や最低限の条件となっています。大型フォーマットおよびロジスティクスへの投資は迅速なフルフィルメントを支援するためシドニーおよびパース回廊に集中しており、オムニチャネル統合がデジタルによる商品発見と信頼性の高いラストマイルオプションを結びつけています。価格行為、サプライヤー保護、合併監視に関する規制上の精査が拡大しており、買収戦略を形成するとともにプロモーションおよび棚価格の透明性を高めています。

主要レポートのポイント

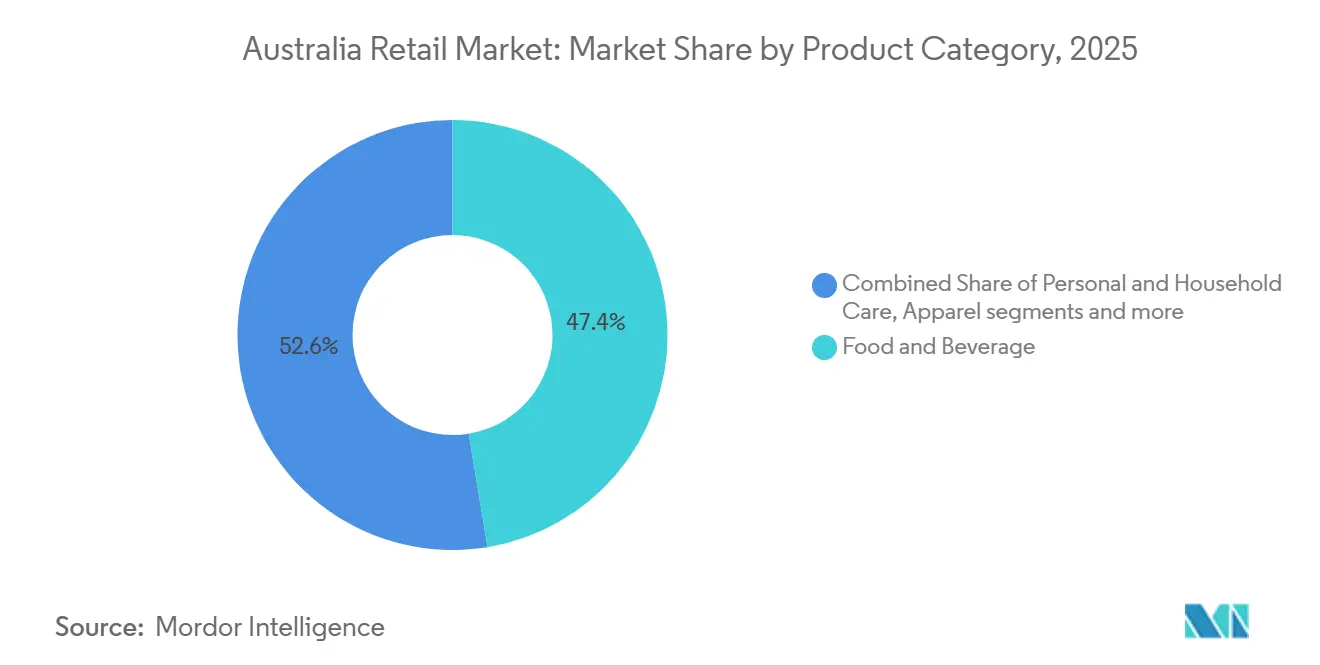

- 製品カテゴリー別では、食品・飲料が2025年のオーストラリア小売市場において47.38%の収益シェアを占め首位となり、パーソナルケア・家庭用品は2031年までに11.24%のCAGRで拡大する見込みです。

- 店舗規模別では、中型フォーマット店舗が2025年のオーストラリア小売市場において51.76%のシェアを保持し、大型フォーマット店舗は2031年までに12.36%のCAGRで成長する予測です。

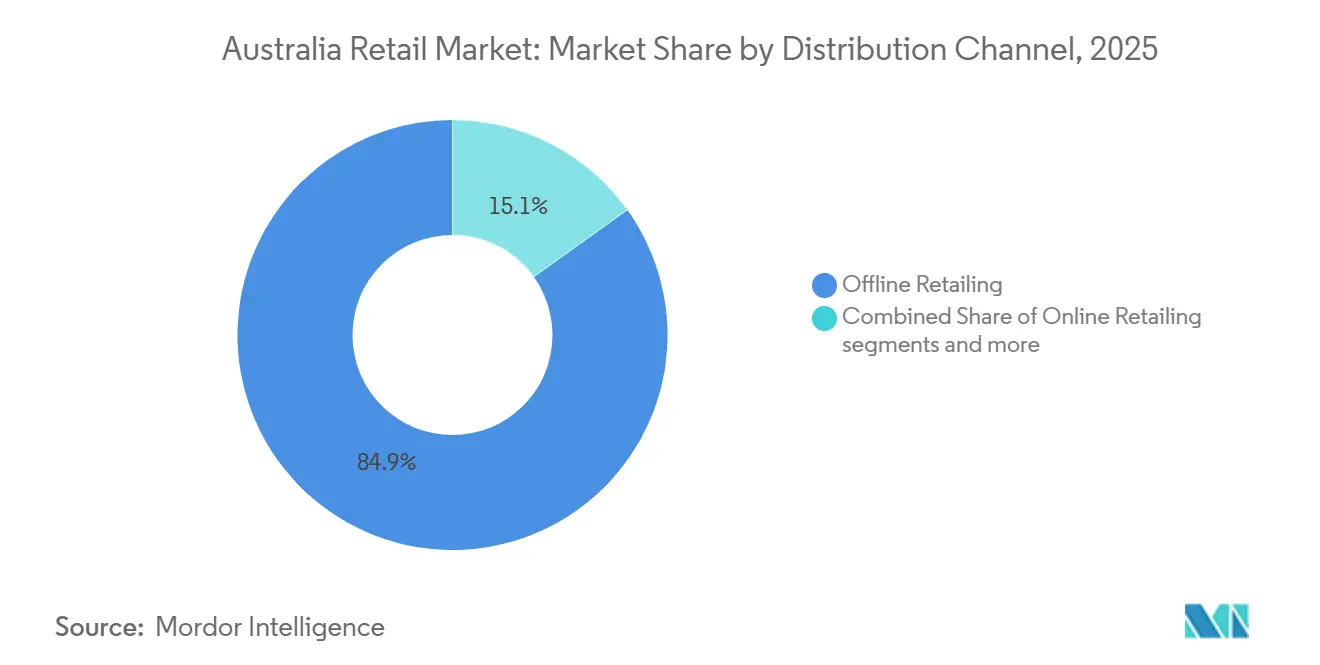

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のオーストラリア小売市場において84.87%のシェアを占め、オンラインチャネルは2031年までに13.26%のCAGRで拡大する見通しです。

- 価格セグメント別では、マス・バリューが2025年のオーストラリア小売市場において53.33%のシェアを占め、ラグジュアリーは2031年までに10.29%のCAGRで成長する軌道にあります。

- 地域別では、ニューサウスウェールズ州が2025年のオーストラリア小売市場において35.33%のシェアを保持し、西オーストラリア州は2031年までに9.33%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア小売市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生活費圧力によるプライベートブランド採用の加速 | +1.2% | グローバル、ニューサウスウェールズ州・ビクトリア州・クイーンズランド州都市部で最も顕著 | 短期(2年以内) |

| 義務的サステナビリティ報告によるサーキュラーサプライチェーンへの推進 | +0.8% | 全国、シドニー・メルボルン・ブリスベンで早期効果 | 中期(2~4年) |

| 都市部におけるZ世代主導のソーシャルコマースブーム | +1.1% | シドニー・メルボルン・ブリスベン都市部回廊 | 短中期(3年以内) |

| 5km圏内ダークストアクイックコマースの急速な展開 | +0.9% | シドニー・メルボルン・ブリスベン都市部内部ゾーン | 短期(2年以内) |

| 先住民製品の選好と「オーストラリアメイド」 | +0.4% | 全国、地方および専門小売での採用率が高い | 長期(4年以上) |

| 主要チェーンによるAI駆動棚補充・ダイナミックプライシングパイロット | +1.3% | 全国、Coles・Woolworths・Wesfarmers各部門が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ColesおよびWoolworthsネットワーク全体でのプライベートブランド採用を加速させる生活費圧力

プライベートブランドは、家庭がバリュー層に傾倒しながらもプレミアムストアブランドの試用を続けるなか、予算上の代替手段から持続的なロイヤルティのてこへと移行しています。Woolworthsは2025年度に自社ブランドおよび独占ブランドで強いモメンタムを報告し、食料品および隣接カテゴリーでのシェア防衛を支援する価格設定と品揃え拡充を実施しました[1]Woolworths Group、「Woolworths Groupアニュアルレポート2025」、Woolworths Group、woolworthsgroup.com.au。ColesはColes Finestのもとでプレミアムプライベートブランドを強化しながら、日常的な品揃えを拡大し、棚でのプライベートブランドコンバージョンを損なう欠品を削減するための補充精度に投資しました。厳選されたプレミアム層とバリューの定番品の組み合わせにより、小売業者はプロモーションサイクルを超えた差別化を強化しながら、価格に敏感な買い物客のバスケットインフレを緩和することができます。これらの取り組みは、オーストラリア競争・消費者委員会による価格とプロモーションへの強化された精査と同時に行われており、より透明性の高い価値コミュニケーションとより一貫した棚価格戦略へのシフトを強化しています。両既存企業の公開資料は、プライベートブランド品揃えの同店採用に沿った製品イノベーションとサプライチェーン最適化のパイプラインを強調しており、これはオーストラリア小売市場の目に見えるドライバーであり続けています。

義務的サステナビリティ報告が小売業者をサーキュラーサプライチェーンへと推進

気候関連開示要件の段階的導入により、サステナビリティは上場小売業者にとって任意の活動からガバナンスおよびリスク管理上の義務へと格上げされています。主要チェーンは包装回収パイロットを拡大し、廃棄物削減プログラムを構築し、一回使用素材を削減するためにロジスティクスプロバイダーとの連携のもと再利用可能な輸送包装プラットフォームを採用しています。Colesは固形廃棄物の削減が内部目標を超えたことを開示するとともに、より広範な廃棄物階層プログラムの一環として食品救済団体への寄付を拡大しており、これはコストと評判リスクの両方を軽減するのに役立っています。CHEPなどのサプライチェーンパートナーが支援するパレットプーリングおよび再利用可能包装の協力により、流通における一回使用プラスチックが削減されており、新興基準のもとで報告可能な材料とカーボンの定量的削減が実現しています。2025年7月から開始される変更に関する企業向けの連邦政府ガイダンスにより、コンプライアンスのタイムライン、投資家の期待、サプライチェーンのトレーサビリティへの経営幹部の注目が高まっており、これらすべてがサーキュラーモデルへの投資を加速させています。これらのコンプライアンスおよび業務上のシフトは、オーストラリア小売市場における中期的な成長経路を支える差別化とリスクポジチャーの目に見える構成要素となっています。

都市部におけるZ世代主導のソーシャルコマースブーム

若い買い物客は、ソーシャルコンテンツと小売業者のエコシステム内のチェックアウト経路を結びつけるモバイルファーストの発見・購買ジャーニーに依存しています。オーストラリアポストのデータは、ソーシャルブラウジングと発見が若い世代の間で広く普及していることを示しており、これは小売業者がコンテンツ予算を配分し、自社チャネルとマーケットプレイスチャネルにわたるアトリビューションを測定する方法を形成しています[2]オーストラリアポスト、「あなたの買い物客を知る」、オーストラリアポスト、australia-post.com.au。同調査は、買い物客が依然として自社チャネルやメールでブランドを調査していることも示しており、ソーシャルトラフィックをロイヤルティおよびファーストパーティデータプログラムと統合する必要性を強調しています。小売業者は、プロモーションとチャネルにわたる明確な開示と一貫した価値提案を通じて信頼を維持しながら、発見からコンバージョンまでの経路を短縮する方向に動いています。このオムニチャネル統合は、デジタルエンゲージメントが密な都市部回廊からの高いコンバージョン率を支援し、専門フォーマットはコンテンツ主導のマーチャンダイジングを試みています。総合的な効果として、クロスチャネルジャーニーが進化しロジスティクスパフォーマンスが向上するにつれ、オーストラリア小売市場に恩恵をもたらすデジタル主導の需要の持続的な向上が生まれています。

5km都市圏内でのダークストアクイックコマースの急速な展開

小売業者は、高頻度バスケットのより厳しい配送ウィンドウに対応するため、都市部の集客圏にマイクロフルフィルメントおよびダークストアノードを通じてラストマイルの距離を圧縮しています。Woolworthsは、配送注文の増加するシェアが2時間以内の閾値を満たし、B2C注文の大多数が24時間以内にフルフィルメントされていることを開示しており、都市部フルフィルメントネットワークにおける業務上の成熟度が買い物客の期待を再形成していることを示しています。オーストラリアポストは、2024年に記録的なオンライン支出を追跡するとともに、オンラインショッピングをする家庭数の継続的な増加を報告しており、デジタル購買習慣の正常化を反映しています。オンラインマーケットプレイスはオンライン支出成長における役割を拡大し、小売業者は店舗ネットワークを活用してコンバージョンを高めラストマイルコストを削減するピックアップおよび返品体験を加速させました。これらの組み合わせた動きにより、スーパーマーケットとハイパーマーケットがコアバスケットミッションと週次ショッピングを引き続き支配する一方で、オンラインは構造的な上昇軌道を維持しています。

小売業者は、在庫の可視性、パーソナライズされたオファー、信頼性の高い配送またはピックアップの約束を通じて、デジタルによる発見、ロイヤルティ、店舗内サービスの連携を強化しています。住宅ローンとエネルギーコストの圧力により、裁量的オンラインのカテゴリー成長は依然として不均一であり、小売業者はバリューと高頻度買い物客の維持に注力し続けています。スーパーマーケットとハイパーマーケットにとって、AI対応の補充は代替品と欠品を削減し、オンラインバスケットの品質と顧客満足度スコアを向上させます。オーストラリア小売市場のオンライン規模は、在庫を需要に近づけるマイクロフルフィルメント、集荷ポイント、地域倉庫への継続的なアップグレードによって支えられています。オーストラリア小売業界は、注文あたりのフルフィルメントコストを抑制しながらクロスショッピングを取り込むためにチャネルの役割を継続的に洗練させていきます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 分散した人口拠点にわたる貨物・ラストマイルコスト | -0.9% | 全国、地方・遠隔地域で深刻 | 中長期(2~5年) |

| 国家最低賃金の上昇による営業費用の増加 | -0.7% | 全国、労働集約型フォーマットへの影響が最大 | 短期(2年以内) |

| 複占サプライヤーの力の不均衡によるオーストラリア競争・消費者委員会の措置誘発 | -0.5% | 全国、独立系企業と中小サプライヤーへの影響が集中 | 短中期(3年以内) |

| 住宅ローン金利主導の裁量的支出の縮小 | -1.0% | シドニー・メルボルン・キャンベラの高債務都市部 | 短中期(3年以内) |

| 情報源: Mordor Intelligence | |||

オーストラリアの分散した人口拠点にわたる貨物・ラストマイルコスト

オーストラリアの地理的条件は、遠隔地および地方コミュニティで顕著な構造的流通コストを引き上げており、輸送が複雑さと費用を加えるため、家庭はしばしば高い棚価格に直面します。オーストラリア競争・消費者委員会のスーパーマーケット調査は、大型チェーン内での遠隔地店舗の価格設定方針と免除がどのように機能しているかを明らかにし、長距離輸送と限られた競争の制約を反映しています。洪水と山火事は、鉄道・道路回廊を混乱させ、より費用がかかり信頼性の低い緊急ロジスティクスを強いることで、このコストベースラインをさらに引き上げます。地方地域でのeコマース量は増加していますが、低密度の郵便番号への配送は依然としてコストが高く、都市部の買い物客が今や期待する迅速なウィンドウへのスケールアップが困難です。自動車・ロジスティクスへのエクスポージャーを持つ事業者は、車両更新とインフラ投資を通じて流通経済に重くのしかかるフリートのエネルギー転換による追加コストを示唆しています。これらの条件は、影響を受ける地域でのマージンを制限し品揃えの幅を複雑にし、オーストラリア小売市場への地方成長の近期的な貢献に上限を設けています。

実店舗小売業者の営業費用を引き上げる国家最低賃金の上昇

国家最低賃金は2025年7月1日から3.5%引き上げられ時給24.95USDとなり、スーパーアニュエーション保証は12%に上昇しました。これらは合わせて、スーパーマーケット、百貨店、専門チェーンなどの労働集約型フォーマットの営業コストを引き上げます[4]フェアワークオンブズマン、「最低賃金」、フェアワークオンブズマン、fairwork.gov.au。賃金とスーパーアニュエーションの増加は大手小売業者の労働コスト項目に反映されており、事業者はサービスレベルを損なうことなく影響を相殺するための生産性プログラムを概説しています。中央銀行の資料は、生産性の低迷のなかで単位労働コストの上昇が高まっていることを示しており、効率改善だけで賃金上昇を吸収する余地を狭めています。これらのダイナミクスは、小売業者がマージンを守るなか、店舗・サプライチェーン・サポート機能における業務自動化とプロセス簡素化の探求を強化しています。その結果、広範な値引きではなく厳格なコスト管理と的を絞った価格投資が行われ、収益性を維持しながら価値コミュニケーションを支援しています。したがって、労働・福利厚生コストの上昇は、オーストラリア小売市場における拡大と収益性に対する近期的な制約として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:健康志向のプレミアム化がパーソナルケアの急成長を牽引

食品・飲料は2025年に47.38%のシェアを占め首位となり、パーソナルケア・家庭用品はオーストラリア小売市場において2031年までに11.24%のCAGRで最も急成長するカテゴリーです。オーストラリア小売市場規模は、薬局主導のフォーマットと専門品揃えが成長を支えるウェルネスおよびビューティーにおけるプレミアム化とともに、必需品への堅調な需要を反映しています。Chemist WarehouseとSigma Healthcareは2025年初頭に垂直統合を加速させ、流通、品揃え、店舗内健康サービスを拡大するプラットフォームを構築しました。Wesfarmers HealthはPriceline Pharmacyおよび隣接する健康サービス全体でネットワークを拡大し、リピート訪問とクロスカテゴリープロモーションを支援するロイヤルティエコシステムに支えられています。ColesとWoolworthsはプライベートブランドとカテゴリー隣接分野でのイノベーションを追加しながら、トップアップミッションを牽引する動きの速い品揃えの在庫確保を維持するための補充技術に投資しています。

電子機器・電化製品は定期的な買い替えサイクルとコネクテッドおよびAI対応デバイスへの移行から恩恵を受けていますが、家庭が住宅ローンとエネルギー代を管理するなか、高額サブカテゴリーでは依然として裁量的な軟調さが見られます。アパレルは家庭の信頼感と金利コストに敏感であり、小売業者は選択的なプレミアムカプセルを保護しながら基本品とバリュー主導のプライベートブランドを調整するよう導かれています。食品・飲料の成長は、コア定番品への戦略的価格投資と、財布と味覚の両方をターゲットにするバリューおよびプレミアム層にわたるより強いプライベートブランド浸透によって支えられています。オーストラリア小売業界は、需要シフトを取り込むためにセルフケア、ビューティー、健康、および隣接するウェルネスサービスの成長が速い分野にスペースと労働力を継続的に再配分しています。その再配分は、店舗の品揃えが地域の人口統計と所得プロファイルを反映するようにするためのデータに基づく品揃え最適化と組み合わされており、都市部回廊での安定したシェアパフォーマンスを支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

店舗規模別:倉庫拡張と自動化により大型フォーマットが加速

中型フォーマット店舗は2025年に51.76%で最大のシェアを保持し、大型フォーマット店舗はオーストラリア小売市場において2031年までに12.36%のCAGRで最も急成長する見込みです。小売業者はフルフィルメント統合、バルクバリュー提案、自動化と集中サービスからの業務上のレバレッジのために大型フォーマット資産を拡大しています。Bunningsの倉庫フットプリント、トレードセンター、ツールデポのカバレッジは、大型フォーマットのアンカーがDIYとプロフェッショナルの需要の両方を取り込みながらClick and Collectのスループットを支援する方法を例示しています。西シドニーにおけるロボティクス対応フルフィルメント能力への投資は、迅速なeコマース配送のための地域規模を追加し、より短いサイクルでの店舗補充を支援します。競争当局が推奨する計画・ゾーニング改革は、新規サイトへの参入障壁を削減することを目指しており、実行可能な大型フォーマットおよび中型フォーマット立地のプールを拡大する可能性があります。

大型店舗の成長にもかかわらず、中型スーパーマーケットと専門店は、立地密度、習慣的な来店パターン、隣接ミックスにより、都市部および郊外のショッピングの基盤であり続けています。小型・マイクロフォーマットは近接性とトップアップミッションに注力していますが、閑散時間帯の営業比率を圧迫する賃料と賃金コストの上昇に直面しています。大型フォーマットプレイヤーは、顧客サービス基準を維持しながら労働力とスピードを最適化するために自動化、RFID、デジタル店舗サービスを優先しています。これらのてこは、平方フィートあたりのスループットを高め、オムニチャネルフローの経済性を強化し、オーストラリア小売市場に付加価値をもたらします。オーストラリア小売業界は、利便性、品揃え、サービスコストのバランスをとるために集客圏レベルでフォーマットを組み合わせ続けるでしょう。

流通チャネル別:迅速なフルフィルメントが買い物客の期待を再形成するなかオンラインが従来型を凌駕

スーパーマーケットとハイパーマーケットは2025年に84.87%のシェアを保持し、オンラインチャネルはオーストラリア小売市場において2031年までに13.26%のCAGRで最も急成長しています。Woolworthsは2025年度第4四半期にeコマース浸透率15.1%を報告し、高い翌日フルフィルメントと2時間以内の注文シェアの拡大を示しており、サービス速度がデジタル採用を強化する方法を明確にしています。オーストラリアポストは2024年に記録的なオンライン支出を追跡するとともに、オンラインショッピングをする家庭数の継続的な増加を報告しており、デジタル購買習慣の正常化を反映しています。オンラインマーケットプレイスはオンライン支出成長における役割を拡大し、小売業者は店舗ネットワークを活用してコンバージョンを高めラストマイルコストを削減するピックアップおよび返品体験を加速させました。これらの組み合わせた動きにより、スーパーマーケットとハイパーマーケットがコアバスケットミッションと週次ショッピングを引き続き支配する一方で、オンラインは構造的な上昇軌道を維持しています。

小売業者は、在庫の可視性、パーソナライズされたオファー、信頼性の高い配送またはピックアップの約束を通じて、デジタルによる発見、ロイヤルティ、店舗内サービスの連携を強化しています。住宅ローンとエネルギーコストの圧力により、裁量的オンラインのカテゴリー成長は依然として不均一であり、小売業者はバリューと高頻度買い物客の維持に注力し続けています。スーパーマーケットとハイパーマーケットにとって、AI対応の補充は代替品と欠品を削減し、オンラインバスケットの品質と顧客満足度スコアを向上させます。オーストラリア小売市場のオンライン規模は、在庫を需要に近づけるマイクロフルフィルメント、集荷ポイント、地域倉庫への継続的なアップグレードによって支えられています。オーストラリア小売業界は、注文あたりのフルフィルメントコストを抑制しながらクロスショッピングを取り込むためにチャネルの役割を継続的に洗練させていきます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

価格セグメント別:富裕層消費者が差別化を求めるなかラグジュアリーが回復

マスおよびバリューセグメントは2025年に53.33%のシェアを占め、ラグジュアリーはオーストラリア小売市場において2031年までに10.29%のCAGRで成長する見込みです。家庭が予算を管理するなかバリューポジショニングが中心的であり続けており、主要食料品業者からコアアイテムへの的を絞った棚価格引き下げが促されています。小売業者はまた、首都圏回廊の高支出層を引き付けるためにプレミアム健康・ビューティー品揃えと集中カプセルを拡大しています。薬局主導のバナーは、プレミアムバスケットを支援するキュレーションと専門性の信頼性を高めるために2025年に先立ちブランド提案と店舗体験を刷新しました。小売業者は、マージンを守りイノベーション主導の品揃えを通じてカテゴリー成長を持続させるために、バリュー価格シグナリングとプレミアム化のバランスを取り続けています。

必需品への低価格イニシアチブは、ポートフォリオ全体の粗利益率の広範な侵食なしに価格信頼を強化するための的を絞った投資がいかに機能するかを示しています。小売業者はこれらの投資をデータ主導のプロモーション計画とロイヤルティと組み合わせ、顧客セグメント別のオファーの関連性を向上させています。プレミアム化は、産地、有効性、サステナビリティの信頼性がより高い価格ポイントを正当化するビューティー、ウェルネス、および選択された食品カテゴリーで起きています。このデュアルトラックアプローチは、トラフィックとバスケットミックスの両方を支援し、オーストラリア小売市場の成長と安定性に付加価値をもたらします。したがって、オーストラリア小売市場規模はバリューに支えられながらも、サイクルを通じて平均販売価格のバランスを保つ選択的なプレミアム成長ポケットによって持続されています。

地域分析

ニューサウスウェールズ州は2025年に35.33%のシェアで首位を占め、シドニーの人口規模、ホワイトカラー雇用の集中、全国小売ネットワークのロジスティクス中心性に支えられています。高価格郊外での家庭債務と住宅ローンコストが裁量的支出に重くのしかかっており、小売業者は州内でプライベートブランドのバリュー、的を絞ったプロモーション、ロイヤルティ経済に注力し続けています。西シドニーのフルフィルメントインフラへの継続的な投資は、規模での当日・翌日サービスを支援し、食料品と専門カテゴリーにわたるオムニチャネル採用を強化しています。ニューサウスウェールズ州の小売パフォーマンスは、金融・専門サービスの雇用動向と建設活動の分布の両方を追跡しており、これらが所得と消費者信頼感を形成しています。近期的なコスト圧力があっても、オーストラリア小売市場はその深さ、ネットワーク密度、インフラ上の優位性によりニューサウスウェールズ州に支えられています。

西オーストラリア州は、高い資源連動所得と主要郊外での比較的低い家庭レバレッジにより、2031年までに最も急成長する州として位置づけられています。2025年の小売取引データは、家庭予算が安定した時期に前月比増加のパターンを示しており、一貫した店舗トラフィックとオンラインバスケット成長を支援しました。小売業者は、大型サイトとサービスヤードを必要とする大型商品、トレード、ホームインプルーブメントカテゴリーの成長に対応するためパース周辺の能力を拡大しています。インフレは州内の所得ダイナミクスと比較して管理可能な水準にあり、必需品と選択的な裁量カテゴリーでの持続的な支出を支援しています。これらのファンダメンタルズは、予測期間を通じてオーストラリア小売市場の成長アンカーとして西オーストラリア州を位置づけています。

クイーンズランド州、ビクトリア州、南オーストラリア州、タスマニア州、オーストラリア首都特別地域、ノーザンテリトリーは、住宅コスト、エネルギー代、公共部門賃金設定へのエクスポージャーの相違により、まちまちのパフォーマンスを示しています。クイーンズランド州は移住と観光から恩恵を受け、必需品とホーム関連カテゴリーでの安定した支出を支援しており、ビクトリア州はメルボルンの一部での高い債務感応度への適応を続けています。南オーストラリア州とタスマニア州は、バランスのとれたコスト構造と緩やかな賃料上昇により回復力を示しており、非プロモーション週でも店舗トラフィックの維持に役立っています。オーストラリア首都特別地域の公共部門雇用基盤はボラティリティを平滑化しますが、賃金成長が厳しいサイクルでは上昇余地を制約し、ノーザンテリトリーは品揃えの幅を制限する持続的なラストマイルおよびロジスティクスコストに直面しています。これらの地域全体で、オーストラリア小売市場は、フォーマットの実現可能性とラストマイル経済に共同で影響を与える地域の計画規則、ロジスティクス回廊能力、都市密度によって形成されています。

規制環境

オーストラリアの小売業に影響を及ぼす規制は、スーパーマーケットの行動、価格設定慣行、取引審査を中心に強化されており、オーストラリア競争消費者委員会(ACCC)が2010年競争消費者法および食品・食料品行動規範のもとで執行の中心的役割を担っている。改定された行動規範は2026年4月に移行期間から完全適用へと移行し、ALDI、Coles、Woolworths、Metcashを含む主要小売業者との食料品供給契約全般で更新された要件が義務化され、サプライヤー保護と運用上のコンプライアンス義務が強化された。

2026年7月1日より、食品・食料品行動規範枠組みの改正のもとで大規模小売業者に対する過剰価格設定の禁止が発効し、ACCCは遵守状況の積極的な監視を開始した。同時に、2025年競争消費者(業界規範-現金受領)規則により、スーパーマーケット小売業者は指定された営業時間中にAUD500以下の対面現金払いの合理的な機会を提供する義務が導入され、価格設定・プロモーション行動に対するACCCの継続的な注視に加えて、店舗内決済コンプライアンスの新たな層が追加された。

バリューチェーン分析

オーストラリアの小売バリューチェーンは、国内生産者・輸入業者からブランドオーナー・卸売業者を経て、小売業者が管理する配送センター、店舗、オンラインフルフィルメントネットワークへと至り、ラストマイル配送とクリック・アンド・コレクトが重要な実行ポイントとなっている。食品・食料品分野では、オーストラリア食品食料品協議会(AFGC)やTrading Partner Forumなどのサプライヤー・小売業者間の協力団体が、発注、請求、供給継続にわたるプロセス整合と標準採用を支援しており、主要小売業者はデータ駆動型の需要予測と補充によって店舗・オンライン両方のかご落ちや代替品発生を減らす取り組みを強化している。

上流の物流と輸入貨物は、コストと供給可用性における構造的な変動要因のままである。世界的なコンテナ海運の集中や、現地の港湾料金・空コンテナ保管費用は、持続的な混乱と価格圧力の一因として指摘されており、国内の道路輸送の制約(ドライバー・修理能力の不足を含む)がさらなる摩擦を生んでいる。こうしたコスト圧力に加え、気候関連情報開示の義務化により、調達チームはサプライヤー評価基準を価格だけでなくESG指標やトレーサビリティにまで拡大しており、これはパッケージング選択(例えばパレットプーリングや再利用可能な輸送用包装)に影響を与え、賃金上昇とサービスレベル要求の高まりの中でユニットエコノミクスを改善するための、より自動化された都市近接型フルフィルメントへの投資を後押ししている。

競争環境

食料品の集中はオーストラリア小売の定義的な特徴であり続けており、上位2チェーンがスーパーマーケットシェアの大部分を保持し、第3のディスカウントプレイヤーが価格規律を加えています。競争規制当局の2024年~2025年調査は、従来の食料品における活発な価格競争へのインセンティブが限られていることを概説し、プロモーションとサプライヤー取引の透明性の重要性を強化しました。大手バナーはプライベートブランドの拡大、毎日の価格プログラム、バリュー層を強調して信頼を構築しながらマージンを守っています。スーパーマーケットリーダーはまた、棚での在庫確保を維持し代替品を削減するために予測と補充にAIを導入しており、オンライン満足度を維持しています。これらのてこは、バリュー、信頼、利便性が競争の主要軸であるオーストラリア小売市場のプレイブックを形成しています。

スーパーマーケットを超えて、Wesfarmersはネットワーク最適化とサプライチェーンアップグレードを通じてホームインプルーブメント、ディスカウントデパートメントストア、オフィス用品を強化し続けています。Bunningsは商業トレード能力とサプライ統合に投資してアドレス可能な市場を拡大し、Kmart Groupは店舗自動化とオムニチャネルサービスを強化してスループットを向上させています。Officeworksはビジネス向けおよび教育ソリューションを拡大し、翌日サービスと大量注文を支援するオムニチャネルサプライチェーン施設を計画しています。これらの戦略的動きは、生産性と顧客体験を向上させるためにデータ主導の計画とフルフィルメントオーケストレーションに依存しており、賃金と賃料インフレの影響を緩和するのに役立っています。これらは合わせて、多角化した小売グループがオーストラリア小売市場での成長を支援する堀のような能力を構築している方法を示しています。

eコマース専門業者とマーケットプレイスは、配送時間を圧縮しマーケットプレイスの品揃えを拡大するために主要都市圏近くのフルフィルメント能力への投資を続けています。Amazonの西シドニーへの投資は、迅速な配送のための地域能力を増加させ、マーケットプレイスプログラムへの中小企業の参加を拡大します。オーストラリアポストのデータは、信頼性の高い配送と便利なピックアップに対する買い物客の選好を示しており、主要オンラインプラットフォームの採用と維持を支えています。買収者が2026年から義務的通知制度に直面するなか、ロジスティクスと技術への有機的投資が機密カテゴリーでのシェア獲得の主要ルートであり続けると予想されます。店舗とオンライン業務全体での実行が改善するにつれ、オーストラリア小売市場はバリューとスピードを定義的な競争要因として二重に注力し続ける可能性が高いです。

オーストラリア小売業界リーダー

Woolworths Group Ltd

Coles Group Ltd

Wesfarmers Ltd

Aldi Stores (Australia) Pty Ltd

Metcash Ltd(IGAネットワーク)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

オーストラリアがより介入主義的なスーパーマーケット枠組みへと移行する中、コンプライアンス主導の透明性とサプライヤーガバナンス能力を中心に明確な機会群が形成されている。ACCCが2026年7月1日から大規模小売業者(売上高AUD300億超)に対する過剰価格設定禁止を監視し、更新された食品・食料品行動規範の義務が食料品供給契約全般に適用される中、小売業者およびそれを支える技術プロバイダーには、審査対応可能な価格ガバナンス、プロモーション根拠の立証、サプライヤー条件のコンプライアンスツールを拡大する余地がある。これにより紛争リスクが低減され、一貫した店頭価格の実行が支えられる。

小売業者はまた、大規模な自動化と車両群の取り組みを通じて、より速く低コストなフルフィルメントとより環境に配慮した配送の運用範囲を拡大しており、都市圏の物流水準を再定義している。Amazon Australiaは、クイーンズランド州ローガンにおけるロボティクスフルフィルメントセンターへの7.5億米ドルを超える投資(2026年3月発表)と、西シドニー・ブラッドフィールドにおける17.2ヘクタールの土地購入契約(2026年7月発表)を公表し、需要に近接した大規模自動化拠点への戦略的傾斜を強めている。Woolworthsも、Zenobeとの提携(2026年7月)を通じて148台のバッテリー電動トラックの導入を開始し、充電インフラ、ルート最適化、複数温度帯対応のラストマイルソリューションの実装余地を生み出し、2時間配送や翌日配送を支えつつ、運用コストと報告要件への対応を進めている。

最近の業界動向

- 2026年7月:Woolworthsは、Zenobeとの提携により148台のバッテリー電動トラックの導入を開始し、オーストラリア複数州における食料品配送を支援した。この動きは、労働力・燃料に敏感な配送網における車両電動化を推進し、排出量報告への対応を進めつつ、より厳密な配送時間枠の運用能力を強化するものである。

- 2025年2月:Sigma HealthcareはChemist Warehouseの買収を完了し、株主承認および規制審査を経て、オーストラリアおよびニュージーランド全域で垂直統合型の小売薬局グループを形成した。この取引は薬局小売の規模と流通管理を再構築し、ヘルス・パーソナルケア小売分野における競争の激化をもたらした。

- 2024年7月:Australia Postは2024年のオンライン支出が過去最高を記録したと報告し、オンラインで購買する家庭数の継続的な増加を示した。これはデジタル購買行動の定着を強化するものであり、サービスの信頼性と利便性がチャネル選択に一層影響を与える中、クリック・アンド・コレクト、返品、フルフィルメントの高度化への小売業者投資を後押しした。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査手法において、オーストラリアの小売市場は、店舗型販売とオンライン小売を含む、日常品および裁量的商品購入にわたり、オーストラリア国内で消費者に販売された小売チャネル経由の商品の価値として計測される。

対象範囲の除外事項:カフェ、レストラン、テイクアウト食品などのサービス主導の消費支出は、本小売市場規模の算定から除外されている。

セグメンテーション概要

- 食品・飲料

- パーソナルケア・家庭用品

- アパレル

- フットウェア・アクセサリー

- 家具

- 玩具・ホビー

- 電子機器・家庭用電化製品

- その他製品

- 店舗規模別

- 大型フォーマット

- 中型フォーマット

- 小型・マイクロ

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 百貨店

- 専門店

- オンライン

- その他チャネル

- 価格セグメント別

- マス・バリュー

- プレミアム

- ラグジュアリー

- 地域別

- ニューサウスウェールズ州

- ビクトリア州

- クイーンズランド州

- 西オーストラリア州

- 南オーストラリア州

- その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、支出プールの規模とその時系列変化を把握することから始まり、それを小売チャネルおよびカテゴリーに結び付けていく。オーストラリア統計局の小売取引統計、Australia PostのEコマース報告、RBAのマクロ指標といった公的統計や公式発表に依拠しており、これらは年次比較が可能な一貫した時系列データを提供する。

前提条件を精緻化するため、業界団体(例:Australian Retailers Association)、選定された輸入品グループの税関・貿易統計、カテゴリー変化や家庭需要パターンを説明する査読済み研究などの資料も使用する。企業の年次報告書や投資家向け説明資料はチャネル重点やカテゴリー露出度の検証に役立ち、企業財務・インテリジェンス向けの有料サブスクリプションを用いて収益スナップショットや所有構造を標準化している。ここに列挙したソースは例示であり網羅的ではなく、入力データの収集、検証、明確化のために他の公的資料も使用された。

一次インタビューおよび調査

一次調査は、カテゴリーおよびチャネル区分の検証、そしてオンライン販売、プロモーション、店舗形態が実際にどのように変化しているかを確認するために用いられる。オーストラリア全域の小売業者、流通業者、ショッピングセンター関係者、カテゴリー専門家など多様な関係者に取材を行い、モデルが地域カバレッジ、商品構成、購買行動の違いを反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | CXO:14% | |

| ミドルティア:44% | 機能/部門リーダー:35% | |

| 小規模プレイヤー:18% | マネージャー:51% |

市場規模算定と予測

規模算定は、公式の小売売上高指標を小売商品に関連する需要プールへ再構築するトップダウン方式から始まり、その後、レポートで使用される製品・チャネル構造に整合させる。公的統計には純粋な小売商品ではない項目が含まれる場合があるため、デスクリサーチによるカテゴリー別の背景情報と、インタビューで得られた実務的なフィードバックを用いて調整を行う。

裏付けのため、選択的なボトムアップ推定も用いられ、サンプル抽出された小売業者の収益、店舗網の指標、カテゴリー強度を、合理的な店舗当たり売上または顧客当たり売上のロジックと組み合わせ、トップダウンの総計と比較検証する。オーストラリアの状況で重要となる入力要素には、家計消費動向、インフレと実質賃金の変動、カテゴリー別のオンライン浸透率、プロモーションの深さと割引頻度、店舗形態の変化(コンビニエンス対大規模店舗など)が含まれる。小規模チャネルやニッチカテゴリーでデータギャップが生じた場合は、隣接カテゴリーに基づく保守的な代替値で補完し、シェアを確定する前に専門家によるレビューを行う。

予測には、一次回答者から共有されたドライバー期待に支えられたシナリオ分析を用い、シナリオは毎年追跡可能な少数の指標に結び付けられる。短期系列にノイズが見られる場合は平滑化を適用し、一時的な異常な四半期が将来見通しを歪めないようにし、最終的な傾向はマクロ指標と整合するよう維持される。

データ検証と更新サイクル

出力結果は、報告された小売売上高の動向、オンライン販売成長の方向性、広範な消費者需要指標といった独立した信号と照合され、大きな差異があれば調査が行われる。あるカテゴリーで予期しない急伸が見られた場合、基礎的な前提条件に戻り、元となる系列データを再確認し、必要に応じて回答者に再度連絡して市場で何が変化したかを確認する。

最終承認前に、計算、シェア、年次変動が内部的に整合するよう、モデルは複数の段階でレビューされる。レポートは年次で更新され、小売需要やチャネル構成を変化させ得る重大な出来事が発生した場合には中間更新が追加される。提供直前には最終確認が行われ、クライアントには最新の更新された見解が提供される。

Mordor Intelligenceのオーストラリア小売市場規模と他の公表推計値の比較

オーストラリア小売の公表市場価値は、必ずしも同じ支出プールを測定しているわけではなく、為替の扱いや年度定義が異なるため、大きく異なって見える場合がある。ある発行元が小売を消費財支出のカテゴリーとして扱う一方、別の発行元が追加の売上項目を含み得る小売取引報告に依拠している場合に、差異が生じることが多い。

カフェ、レストラン、テイクアウト食品の売上は、この小売市場に関するMordor Intelligenceの対象範囲外であり、これが一部の公表総計が小売売上高の観点にこれらの収入を含めた場合により大きくなる理由の一つである。ギャップは、オンラインが小売レジを通じて販売された商品のみを対象としているか、あるいはマーケットプレイス手数料や配送料が混在しているか、また予測におけるインフレが価格成長と実質量成長のどちらに反映されているかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 293.38 B (2025) | |

| 業界調査発行元A | USD 358.22 B (2025) | 非商品関連の売上項目を総計に混在させ得る、より広範な小売定義を用いており、その為替換算のタイミングが基準年平均レートと明確に整合していないため、米ドル価値が上振れする可能性がある。 |

| 公式統計代替値B | USD 292.50 B (2024) | カレンダー年の小売取引売上高代替値から導出されており、これには手数料やその他の収入が含まれる場合があり、予測に使用される商品のみの小売市場定義と一致しない可能性がある。 |

この比較から、差異は主に小売の分子に何が含まれるか、そして年度と通貨がどのように扱われるかに起因することが分かる。対象範囲を定義されたチャネル経由で販売される小売商品に限定し、構成比をインタビューおよび公的需要指標を通じて検証することで、最終的な総計は明確な入力データと再現可能な手順にまで追跡可能な状態が保たれる。

レポートで回答される主要な質問

オーストラリア小売市場の2031年までの成長見通しはどうですか?

オーストラリア小売市場は、プライベートブランドのプレミアム化、オムニチャネル採用、ロジスティクスのアップグレードに支えられ、CAGR 6.67%で2031年までに4,322億8,000万USDに達する見込みです。

オーストラリア小売ランドスケープで最も急成長しているチャネルはどれですか?

オンラインは2031年までに13.26%のCAGRで最も急成長するチャネルであり、2時間以内の配送ウィンドウ、翌日フルフィルメント、信頼性の高い配送・ピックアップオプションに支えられています。

オーストラリア小売環境において主要食料品業者はどのように競争していますか?

ColesとWoolworthsは、家庭にとってのバリューと利便性を強化するためにプライベートブランド、必需品の棚価格引き下げ、AI対応の在庫・補充に投資しています。

オーストラリア小売エコシステムにおけるプレミアムセグメントを牽引するものは何ですか?

ラグジュアリーは、産地、有効性、格上げされた店舗体験を組み合わせたプレミアムビューティー、ウェルネス、厳選カプセルに支えられ、2031年までにCAGR 10.29%で成長する予測です。

オーストラリア小売分野で最も急成長する州はどこですか?

西オーストラリア州は、資源連動所得、堅固なバランスシート、パースにおける継続的なロジスティクスと店舗投資により、2031年までに9.33%のCAGRで首位に立つ見込みです。

オーストラリア小売スペースにおける統合にどのような規制変更が影響しますか?

2026年から開始される義務的合併通知制度により、主要スーパーマーケットはスーパーマーケット事業または土地の買収を通知することが求められ、統合への精査が強化されます。

最終更新日: