フィリピン小売市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

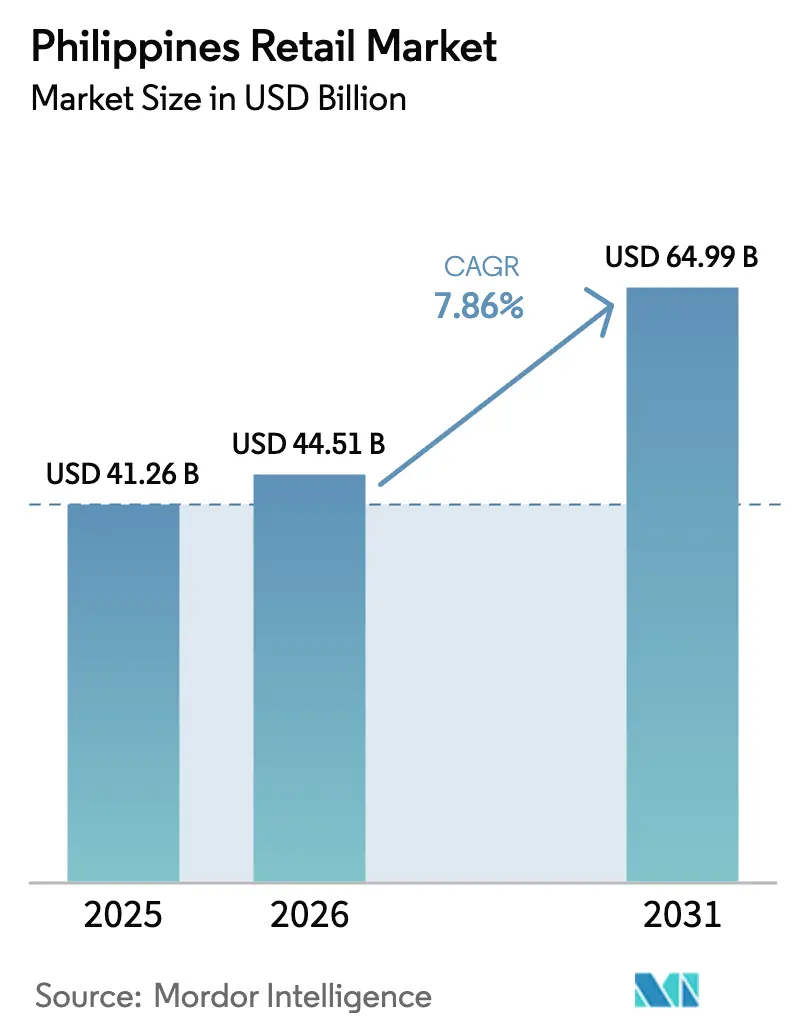

| 基準年の市場規模 (2025) | 41.26 十億米ドル |

| 市場規模 (2026) | 44.51 十億米ドル |

| 市場規模 (2031) | 64.99 十億米ドル |

| 成長率 (2026 - 2030) | 7.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン小売市場分析

フィリピン小売市場規模は、2025年の412億6,000万米ドルから2026年には444億5,100万米ドルへと成長し、2026年~2031年の7.86% CAGRで2031年までに649億9,000万米ドルに達すると予測されています。この拡大は、国内GDPの約70%を占める堅調な国内消費に支えられており、小売商品に対する安定した需要基盤を提供しています。若く成長する人口と都市化の進展が相まって、食品、アパレル、電子機器、ライフスタイル製品への支出を引き続き促進しています。デジタル決済システムおよび電子ウォレットの急速な普及により取引の摩擦が軽減され、オンライン・オフライン両チャネルにわたる購買頻度の向上が促されています。物流、ラストマイル配送、オムニチャネルフルフィルメントの改善により、注文サイクルが短縮され、主要都市圏を超えたアクセスが拡大しています。インフラへの政府投資および国内外の小売業者に対する支援政策も、市場の基礎的条件をさらに強化しています。

主要レポートのポイント

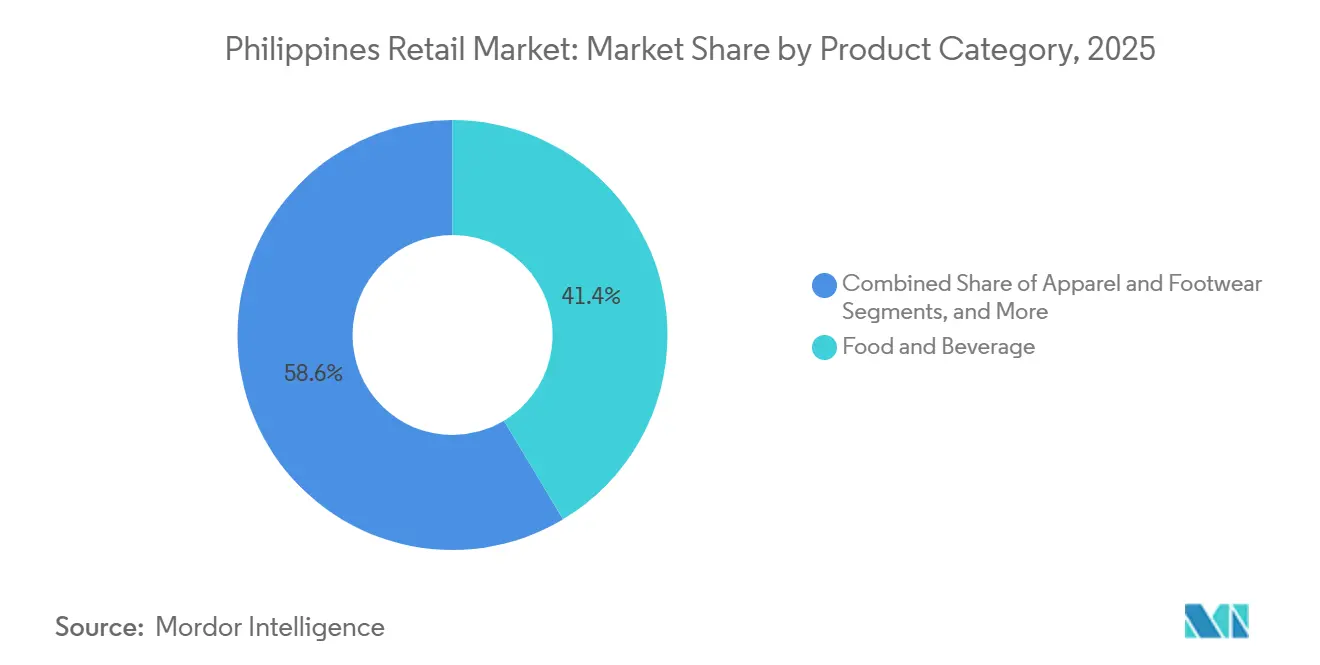

- 製品カテゴリー別では、食品・飲料が2025年のフィリピン小売市場シェアの41.38%をリードし、健康・美容・パーソナルケアは2031年までに11.87% CAGRで拡大すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のフィリピン小売市場シェアの35.24%を占め、オンラインは2031年まで8.27% CAGRで成長すると予測されています。

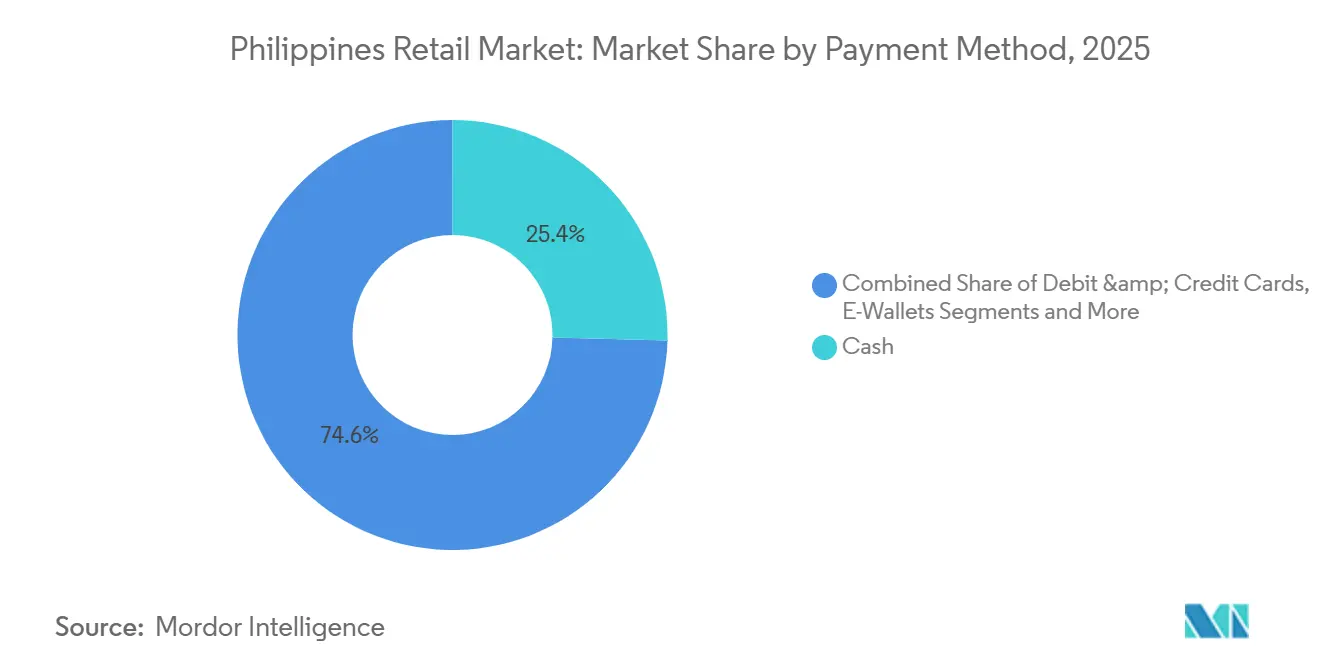

- 支払方法別では、現金が2025年のフィリピン小売市場シェアの25.37%を占め、電子ウォレットは2031年まで13.87% CAGRで拡大すると予測されています。

- 地域別では、ルソンが2025年のフィリピン小売市場シェアの59.39%を占め、ミンダナオが2031年まで7.84%という最高の予測CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フィリピン小売市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加と中間層の拡大 | +1.8% | 世界規模、特にメトロマニラ、カラバルソン、中部ルソンに集中 | 中期(2~4年) |

| 電子商取引の普及加速とデジタル決済 | +2.1% | 世界規模、メトロマニラ、セブ、ダバオで早期に進展 | 短期(2年以内) |

| 利便性重視の食品・飲料小売の成長 | +1.3% | 全国の都市部、準都市部への波及 | 中期(2~4年) |

| 政府による物流インフラの改善 | +1.2% | ルソン経済回廊、ミンダナオ港湾、ビサヤのロールオン・ロールオフネットワーク | 長期(4年以上) |

| オムニチャネル小売の拡大とモール近代化 | +0.9% | 主要都市圏(メトロマニラ、セブ、クラーク、イロイロ)、地方中核都市 | 中期(2~4年) |

| 人口ボーナスと若年層主導の消費成長 | +0.7% | 全国規模、都市化が進む地方で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と中間層の拡大

フィリピンは上位中所得国の地位に近づきつつあり、一人当たり国民総所得(GNI)は2023年の4,320米ドルから2024年には約4,470米ドルへと増加し、世界銀行が定める上位中所得国の閾値である4,496米ドルをわずか26米ドル下回っています [1]ガルフ・ニュース、「あと26ドル:フィリピンが上位中所得国の仲間入りに迫る」、GulfNews.com。。一人当たり所得のこの上昇は、家計の購買力の改善と着実に拡大する中間層を示しています。可処分所得の増加は国内消費を強化しており、小売、サービス、デジタルコマース全体の成長を支えています。同国は依然として公式には下位中所得国に分類されていますが、経済的勢いが続けば、2026年または2027年までに上位中所得国の区分に移行する可能性があります。こうした所得の向上は消費者信頼感を強化し、長期的な小売市場の拡大を支えています。資産保有データによると、中間所得世帯における冷蔵庫、テレビ、自動車の普及率が高く、フィリピン小売市場が拡大するにつれて、電子機器、家電製品、より高品質な包装食品への需要を引き続き押し上げています。中間層の一部が送金に依存し、生活費の上昇に直面しているため脆弱性は残っており、フィリピンの小売業界における購買力を維持するためには、賃金の上昇とスキルプログラムが不可欠です。貿易産業省は2025年6月に「セションG:卸売・小売業の雇用青写真」を開始し、労働力の競争力強化を図っており、これにより中期的に小売関連労働者の所得成長を安定させることができます。

電子商取引の普及加速とデジタル決済

デジタル決済は2024年に小売取引量の57.4%に達し、政府の52~54%の目標を上回りました。加盟店決済がデジタル取引量の66.4%を占め、21億9,600万件の取引総額は288億米ドルに上りました。フィリピン小売市場は、電子ウォレットの急速な普及とInstaPay等のリアルタイム決済インフラの活用から恩恵を受けており、InstaPay取引量は2023年から2024年にかけて67.8%増加し、取引額も同期間に46.3%上昇しました[2]フィリピン中央銀行、2024年電子決済測定報告書、BSP.gov.ph。。日常の買い物を支える伝統的なサリサリストアもこの変化に加わっており、2025年の調査では同店舗における電子ウォレット利用が75%増加し、ビジネス取引でのGCash採用が広まっていることが示されました。これにより近隣の店舗がデジタルキャッシュインおよび公共料金支払いの拠点となっています[3]TechNode Global、「サリサリストアで電子ウォレット利用が75%急増」、TechNode。。規制面での追い風としては、フィリピン中央銀行の2024年~2026年デジタル決済変革ロードマップや、2026年以降の国際送金手数料を3%未満に引き下げることを目指すASEAN Nexusなどの地域決済相互運用性イニシアチブが挙げられ、これらは送金受取人の純可処分所得を押し上げ、フィリピン小売市場の需要を強化する可能性があります。

利便性重視の食品・飲料小売の成長

食品・飲料セグメントはフィリピン小売市場において引き続き支配的な地位を占めており、都市部の消費者が短時間・高頻度の買い物と少量購入を好む傾向が強まる中、利便性重視の業態が拡大しています。即食・即調理製品の普及が進み、包装食品や超加工食品カテゴリーの浸透が深まっています。利便性モデルに紐づいた小型・超小型店舗業態は、近接型の買い物習慣を強化する大手小売チェーンのネットワーク拡大に支えられ、急速に成長しています。「オンラインで購入・店舗で受け取り」などのオンライン・オフライン複合ワークフローがラストマイルの効率を改善し、顧客アクセスを迅速化する一方、モール内マーケットプレイスとの統合により返品・受け取りが迅速化されています。新たなハイブリッド保管施設を含むコールドチェーンインフラの強化に向けた取り組みが供給制約に対処し、生鮮・チルド製品の価格安定化を支援することで、利便性重視の小売のさらなる成長を後押ししています。

政府による物流インフラの改善

フィリピン政府は、経済成長の促進、生活の質の向上、物流上のギャップへの対処を目的として、主要輸送回廊、港湾、接続ハブを対象としたプログラムを通じ、公共インフラへの大規模な投資を行っています。例えば、政府は2022年から2028年にかけてGDPの5~6%を公共インフラ支出に充てることを目標としており、経済成長の促進、生活の質の向上、インフラギャップへの対処を図っています。「ビルド・ベター・モア」プログラムの下、1,767億米ドル相当の207件のインフラ旗艦プロジェクト(IFP)が複数の主要セクターにわたっており、物理的接続性がプロジェクト数・費用の両面でリードしています[4]フィリピン中央銀行、フィリピンのインフラ旗艦プロジェクトにおけるPPP(2025年6月)、BSP.gov.ph。。政府は2024年に9,571万米ドル相当の81件の国内資金による港湾プロジェクトを計上し、ターンアラウンドタイムの短縮を目的とした浚渫・バース改良工事を実施しました。これにはイロイロ国際コンテナ港とポロポイント海港の改良が含まれており、合わせて能力増強とマニラゲートウェイの混雑緩和を目指しています。主要ハブの改良や浚渫工事を含む港湾施設の近代化・拡張により、ターンアラウンドタイムが短縮され、マニラなどの従来型ゲートウェイの混雑が緩和され、都市部の小売センターへの物流が改善されています。ルソン経済回廊などの多拠点回廊の開発と、補完的な高速道路リンクおよび地域食品物流ハブの整備により、島間輸送が効率化され、生鮮農産物、加工食品、電子機器、その他の小売カテゴリーの単位当たり物流コストが低下しています。こうしたインフラ整備は、配送の迅速化、ラストマイルのボトルネック解消、都市部・準都市部市場全体の信頼性向上を通じて、ハイブリッドフルフィルメントモデルも支援しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な交通渋滞とラストマイルの非効率 | -1.5% | メトロマニラ、メトロセブ、メトロダバオ | 短期(2年以内) |

| 現代的業態における光熱費・運営コストの上昇 | -0.9% | 全国規模、特にメトロマニラとカラバルソンで深刻 | 中期(2~4年) |

| 生鮮・チルド商品向けコールドチェーンインフラの不足 | -1.2% | 全国規模、準都市部・農村部で特に重要 | 中期(2~4年) |

| 輸入依存度の高いカテゴリーとサプライチェーンの混乱 | -1.0% | 都市部の小売ハブ、特にメトロマニラと港湾隣接都市 | 中長期(2~5年) |

| 情報源: Mordor Intelligence | |||

慢性的な交通渋滞とラストマイルの非効率

特にメトロ・マニラをはじめとする主要都市部の交通渋滞は、密集した市場にサービスを提供する小売業者および物流事業者の運営コストと配送コストを大幅に増加させています。低速な移動速度と高い車両密度は輸送時間を延ばし、フィリピン市場の小売業界全体においてラストマイル配送の時間枠に関する資産稼働率と信頼性を低下させています。こうした状況は低単価商品の利益率を圧迫し、価格感度が非常に高い市場における価格戦略を複雑にしています。渋滞した道路と港湾のボトルネックは、途切れない低温物流チェーンと頻繁な補充サイクルに依存する生鮮品を中心に、欠品リスクも高めています。道路・港湾インフラへの継続的な公共投資がこれらの課題を時間をかけて緩和することを目指している一方で、小売業者と物流企業は短期的にサービスレベルを維持するために、スケジューリング戦略、オフピーク運営、ルート最適化に頼らざるを得ない状況です。

現代的業態における光熱費・運営コストの上昇

メトロマニラやカラバルソンなどの主要地域の小売事業者は、エネルギー、賃料、人件費がインフレ全体を上回るペースで上昇しており、高い固定費を抱える大型・中型店舗業態のマージンに相当な圧力がかかっています。特にコールドストレージや冷蔵に関するエネルギーコストは運営予算の相当部分を占めており、省エネ技術の採用は拡大しているものの、高い初期投資要件が小規模事業者によるこれらのソリューションの効果的な導入を制限することが多いです。賃金調整および強化された規制遵守要件(1,090万米ドル相当の予算配分に相当する厳格な消費者保護・品質基準を含む)も、近い将来の運営上の圧力をさらに高めています。小売業者は、財務的安定を維持しながら都市部・準都市部市場に効率的にサービスを提供し続けるため、小型店舗の展開加速、在庫回転率の最適化、キャッシュコンバージョンサイクルの改善で対応しています。こうしたコスト圧力は、事業者が店舗戦略を見直す動機にもなっており、クリック・アンド・コレクトサービスなどのオンライン・オフライン複合フルフィルメントを支援する近接型業態を優先することで、単位当たりコストの削減と運営の柔軟性向上を図っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品カテゴリー別:プレミアム化がニッチな成長を牽引し、生活必需品が数量を支える

食品・飲料は2025年に41.38%のシェアを占め、フィリピン小売市場の基盤として生活必需品を確立し、GDPに占める家計消費の大きなシェアと整合しています。価格感度が依然として中心的なテーマであり、近接型の買い物がフィリピン小売市場における生活必需品への頻繁な来店を強化する中、スーパーマーケットとハイパーマーケットはプライベートブランドとバリューアソートメントに注力しています。健康・美容・パーソナルケアは2031年まで11.87% CAGRという最も成長の速いカテゴリーであり、都市部世帯における所得回復とウェルネス志向の支出を反映しています。健康・ウェルネスの採用拡大、より幅広い美容ルーティン、ソーシャルコマースへの露出も、フィリピン小売市場内のこのプレミアム化の波を持続させています。利便性、製品革新、サブスクリプション型サービスも購買行動を形成しており、特にすぐに使える健康サプリメント、スキンケア、パーソナルケア用品において顕著です。小売業者は、バリュー層の製品を通じてアクセシビリティを維持しながら、向上志向のライフスタイルに対応するキュレーションされたプレミアムセクション、ロイヤルティプログラム、バンドル提供を創出することで対応しています。

電子機器・家電は、ルソン経済回廊周辺の輸入物流の強化と、フィリピン小売市場において品質とブランド保証を優先する堅調な都市部需要から恩恵を受けています。アパレルと家具は、価格帯を圧縮し発見サイクルを短縮する越境電子商取引の競争に直面しており、従来の店舗主導の成長に課題をもたらしています。小売業者は、検討と試用を支援するためにオムニチャネルアウトリーチ、キュレーションされたアソートメント、柔軟な返品ポリシーで対抗しています。フィリピン小売業界では、コールドチェーンの改良が食料品の通路全体で生鮮・チルド製品の品質一貫性を向上させ、価格を安定させ廃棄を削減するという強い波及効果が見られます。消費が正常化するにつれ、バリュー、革新性、在庫の信頼性のバランスを取る小売業者がフィリピン小売市場内の各カテゴリーで優位に立つでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オンラインが急成長し、実店舗はオムニチャネル統合を推進

スーパーマーケット・ハイパーマーケットは2025年に35.24%のシェアを占め、週次買い物の主要チャネルとして機能し続けている一方、オンラインチャネルはフィリピン小売市場においてより多くの世帯がモバイルファーストのコマースを採用するにつれて、2031年までに8.27%のCAGRで成長すると予測されています。SM Retail Inc.などの小売業者は近接性を重視した店舗形態を拡大し、新店舗を開設するとともにモール資産を活用して返品やクリック・アンド・コレクトを促進することで、ラストマイルコストを削減し利便性を向上させています。2024年に開始されたマーケットプレイスと小売の統合により、オンライン購買者は商品受け取りのために実店舗を活用できるようになり、信頼性と購買体験が向上しています。Puregold Price Club Inc.などのチェーンによる地方都市への展開は、歴史的に普及率が低かった地域でのモダン小売のカバレッジを拡大しています。全体として、市場は実店舗が受け取り拠点として機能しながらオンラインマーケットプレイスがリーチと商品発見を拡大するハイブリッドチャネルモデルへとシフトしています。

オンライン小売の成長はモバイルコマースによってさらに支えられており、電子商取引の総流通取引額の大部分がスートフォンから生まれ、ライブストリーム販売やマイクロインフルエンサーが牽引する需要を可能にしています。Shopee、Lazada、TikTok Shopなどのプラットフォームがトラフィックを独占し、インタラクティブなショッピング体験を通じてコンバージョンを高めています。クイックコマースも拡大しており、ダークストアとマイクロフルフィルメントセンターが超高速配送の時間枠を提供することで成長を牽引しています。Robinsons Retail Holdings Inc.などの小売業者は、オムニャネルプレゼンスを強化しデジタルファーストの顧客を維持するために、複数カテゴリーにわたる電子商取引プラットフォームを立ち上げています。フィリピンの小売業界が進化するにつれて、アプリ主導のプロモーション、信頼性の高い配送、店舗受け取りを組み合わせたチェーンは、ユニットエコノミクスを効果的に管理しながら顧客ロイヤルティを高める上でより有利な立場にあります。

支払方法別:現金が依然として主流、電子ウォレットが普及を拡大

現金はフィリピン小売市場において依然として主要な支払方法であり、2025年の市場の25.37%を占めています。その広範な利用は、同国の強い現金文化と、特に伝統的・小規模小売店での日常的な購入における利便性を反映しています。デジタル化のトレンドにもかかわらず、多くの消費者は慣れ親しんでいることや一部地域でのデジタル決済オプションへのアクセスが限られていることから、依然として現金を好んでいます。小売業者は、幅広い顧客基盤にサービスを提供し、異なる人口統計セグメント全体でのインクルージョンを確保するために、現金支払いへの対応を継続しています。現金の根強い利用は、フィリピンにおけるキャッシュレス経済への完全移行という継続的な課題を浮き彫りにしています。

一方、電子ウォレットは急速に普及しており、モバイルおよびオンラインコマースの拡大に伴い2031年まで13.87% CAGRで成長すると予測されています。スマートフォンの普及拡大とインターネットインフラの改善により、特に若年層と都市部の消費者の間でデジタル決済へのシフトが加速しています。電子ウォレットは利便性の向上、迅速なチェックアウト体験、ロイヤルティプログラムとの統合を提供しており、テクノロジーに精通した購買者に訴求しています。小売業者と決済プラットフォームは、オンラインと実店舗の両方で決済プロセスを効率化するために、電子ウォレットオプションをオムニチャネルシステムに統合する取り組みを強化しています。デジタル決済に対する消費者の信頼が高まるにつれ、電子ウォレットは今後数年間で小売決済市場においてより大きなシェアを獲得する態勢が整っています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ルソンは2025年のフィリピン小売市場の59.39%のシェアを占め、メトロマニラの高い購買力と、クラーク、スービック、バタンガスなどの主要エリアを結ぶ物流回廊の発展に牽引されています。同地域は高度なデジタルインフラとスマートフォンの広範な普及から恩恵を受けており、オンライン小売への参加とクロスチャネルショッピングを促進しています。ルソン経済回廊は重要なハブ間の移動時間を短縮するよう設計されており、輸入部品に依存する電子機器や一般商品の在庫リードタイムの短縮に貢献しています。小売業者はルソンでの新店舗開設に注力しており、同地域の小売来店数と消費者支出シェアへの強い貢献を反映しています。渋滞の課題にもかかわらず、事業者はメトロマニラで効率的なサービスレベルを維持するためにオフピーク配送とエッジ統合を試みています。

ビサヤ地域では、進行中の港湾改良とロールオン・ロールオフルートの拡大から恩恵を受けており、島間輸送コストが低下し、都市部および地方中核都市での生鮮品の入手可能性が向上しています。ビサヤの既存小売業者は地方の密度と需要を実証しており、新店舗の開設は着実な成長機会を示唆しています。イロイロなどの港湾の改良は能力拡大と貿易促進に貢献し、廃棄を削減して小売バナーを支援する生鮮サプライチェーンを改善しています。新しいモールと小売アンカーが集客力の向上と開発の促進に貢献し、同地域の現代的小売の普及率を徐々に高めています。オムニチャネルプラットフォームを持つ小売業者は、港湾効率が向上するにつれてビサヤの店舗全体で在庫を同期させ、在庫の入手可能性を維持しています。

ミンダナオは主要な成長フロンティアであり、ヘネラルサントスやダバオなどの都市におけるコールドチェーンインフラと港湾近代化への投資に支えられ、2031年まで7.84%の年平均成長率で成長すると予測されています。これらの改善により製品の賞味期限が延び、価格が安定し、同地域の小売サプライチェーンの経済性が向上しています。物流が改善するにつれ、小売業者は成長する都市部にサービスを提供するために製品アソートメントを拡大し配送頻度を高め、より多くの消費者支出を取り込んでいます。主要チェーンによる地方都市への拡大は、所得が上昇する中で小売業態のギャップを埋めるのに役立っています。食品と生活必需品が需要をリードする中、より良い輸送リンクが廃棄を削減し製品の鮮度を向上させることで、ミンダナオの小売セクターは成長の態勢が整っています。

競争環境

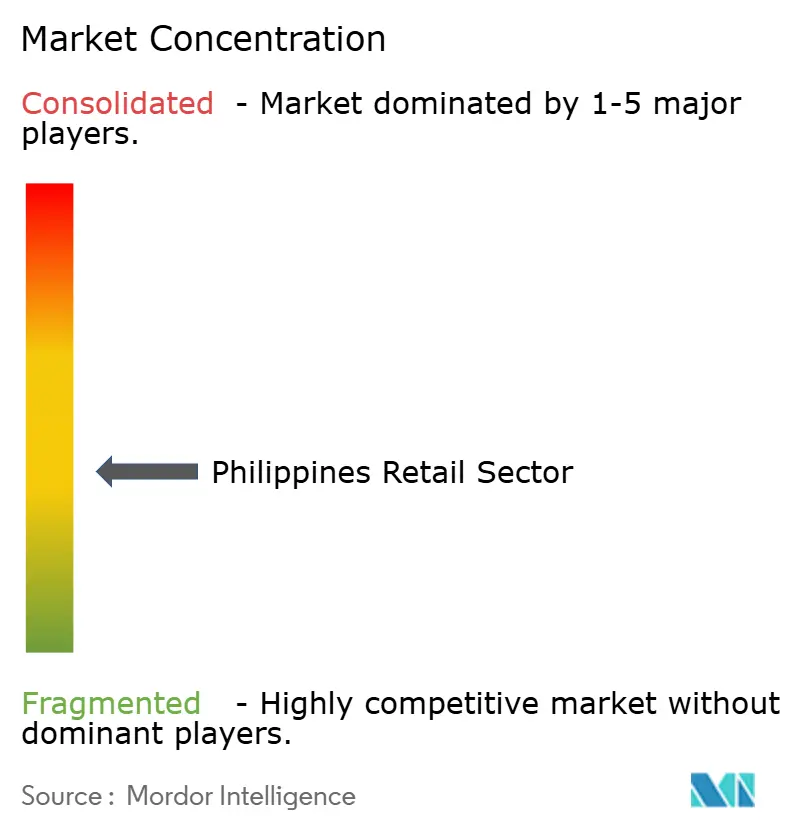

フィリピン小売市場は依然として分散しており、上位プレイヤーが合計で市場シェアの3分の1強を占めるにとどまっています。大手小売業者は顧客の来店とバスケットサイズを維持するために店舗網の拡大とオムニチャネル機能の強化に取り組んでいます。一方、新興の競合他社はマーケットプレイス、ソーシャルコマース、クイックコマースモデルを活用して取引時間を短縮し、消費者需要を取り込んでいます。大手小売チェーンは都市部内の近接型店舗に多額の投資を行い、地域の買い物の利便性を強化しています。これらの戦略は、店舗を受け取り、返品、近隣補充の重要なハブとして位置づけ、シームレスなショッピング体験を支援しています。

クイックコマースセグメントには大きな可能性があり、急速に成長しており、事業者がダークストアを拡大し、より迅速な配送のために製品アソートメントを最適化する機会を生み出しています。マーケットプレイスプレイヤーも倉庫・仕分けセンターへの投資を行い、リードタイムを短縮することで、従来の小売チェーンの競争基準を引き上げています。デジタルウォレットは広く普及しており、店舗運営への統合により現金取り扱いが削減され、ピーク時の取引が迅速化されています。チャネル全体で在庫を効果的に同期させ、データ主導のプロモーションを活用する小売業者は、価格変動や供給不足により適切に対応できます。ただし、食品安全とデータプライバシーに関するコンプライアンス要件は、小規模事業者の運営上の課題を増大させる一方、より大規模で組織化されたチェーンに競争上の優位性をもたらしています。

一部の小売業者は、賃料上昇の中でユニットエコノミクスを改善するために、人口密集地域でプレミアムライフスタイル店舗業態を試験的に展開しています。プレミアム製品に特化した専門小売業者は、特に主要都市部において消費者の裁量的支出が堅調に推移すれば、恩恵を受ける有利な立場にあります。電子商取引プラットフォームは、コア製品カテゴリーを保護し、より幅広い商品にわたるクロスセリングを可能にするために拡大されています。デジタルチャネルが成長し、主要都市での迅速な配送を支援するマイクロフルフィルメント機能が向上するにつれ、市場は分散した状態が続くと予想されます。最終的には、製品アソートメント、在庫の入手可能性、利便性の実行力が、市場シェアの獲得と維持の鍵となるでしょう。

フィリピン小売業界のリーダー企業

SM Investments Corp. (SM Retail)

Robinsons Retail Holdings Inc

Puregold Price Club Inc

Metro Retail Stores Group Inc.

SSI Group Philippines

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:SM Investments Corporationは、SM Retailが2025年の最初の9ヶ月間に367店舗を新規開設したと報告しました。内訳はSMマーケット254店舗、スペシャルティリテール112店舗、SMストア1店舗で、主に食品・スペシャルティリテール業態であり、混雑した都市部のラストマイルコストを削減する近接型業態への積極的な店舗網拡大と戦略的転換を示しています。

- 2025年10月:Metro Retail Stores Group Inc.は、セブ州マンダウエのマンダニベイにメトロコーナーを開業し、垂直型コミュニティ向けにカスタマイズされたプレミアムライフスタイル店舗業態を導入しました。これは、セブの拡大するコンドミニアム市場の富裕層消費者を取り込みながら、主要都市部の上昇する賃料を相殺するために密度ベースの高マージンアソートメントが機能するかを検証するものです。

- 2025年6月:貿易産業省、フィリピン小売業協会、フィリピンサプライチェーン管理協会は、2025年6月16日にSMノースEDSAアネックスにて「セクションG:卸売・小売業の雇用青写真」を共同で開始しました。これは、1,020万人のフィリピン人を雇用し、GDPの18%に相当する896億7,000万米ドルを経済に貢献するセクターにおける競争力強化、雇用創出、労働力開発の優先事項を概説することを目的とした戦略的フレームワークです。

- 2024年12月:Puregold Price Club Inc.は、Puregold新店舗26店舗、S&Rメンバーシップショッピングウェアハウス4店舗、S&Rニューヨークスタイルクイックサービスレストラン8店舗を開設しました。PGOLDは全国で合計602店舗を運営しており、Puregold511店舗、S&Rメンバーシップショッピングウェアハウス29店舗、S&Rニューヨークスタイルクイックサービスレストラン62店舗で構成されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フィリピン小売市場を、スーパーマーケット、コンビニエンスストア、百貨店、専門チェーン、純粋なEコマースサイト、そして依然として主流であるサリサリストアや生鮮市場などのモダン業態を通じて家庭に届く消費財の総額と定義しています。各販売はペソ建ての最終販売価格で計上し、年間平均レートを用いて米ドルに換算しています。

スコープ除外:卸売取引、観光客向け免税店、および国外で履行されるオフショアEコマース注文は含まれません。

セグメンテーション概要

- 製品カテゴリー別

- 食品・飲料

- アパレル・フットウェア

- 民生用電子機器・家電

- ホーム・家具

- 健康・美容・パーソナルケア

- その他

- 流通チャネル別

- ハイパーマーケット・スーパーマーケット

- 百貨店

- コンビニエンスストア・ミニマーケット

- 専門店

- 伝統的業態(ワルン・キオスク)

- オンライン

- 支払方法別

- 現金

- デビット・クレジットカード

- 電子ウォレット

- 銀行振込・後払い

- 地域別

- ルソン

- ビサヤ

- ミンダナオ

詳細な調査方法論とデータ検証

一次調査

ルソン島およびビサヤ地方の店舗マネージャー、FMCG流通業者、商業施設デベロッパー、フィンテック決済エグゼクティブ、物流プロバイダーにインタビューを実施しています。これらの知見により、平均販売価格、モダントレードのシェア変化、および新興オンラインバスケットサイズを精緻化しています。

デスクリサーチ

Mordorのアナリストはまず、フィリピン統計局の支出調査、バンコ・セントラルの家計統計、貿易産業省の登録データ、および消費財に関連するUN Comtradeの輸入コードから需要スタックを構築します。Dow Jones FactivaおよびD&B Hooversを通じてアクセスした企業の開示資料、投資家向け資料、プレスアーカイブにより、チャネルの売上高と価格設定を明確化します。フィリピン小売業協会およびASEAN小売フォーラムのホワイトペーパーは、インフォーマル取引量とインフレの把握に役立てています。記載されている情報源は例示であり、検証には他にも多数の情報源が活用されています。

市場規模推計と予測

トップダウンモデルは国内小売売上高全体から出発し、生産データ、輸入フロー、および購買者浸透率調査を用いて製品別・チャネル別に分解します。上場チェーンの売上高を積み上げ、決済量からオンラインの流通総額(GMV)を推計するボトムアップによる検証も一部実施し、合計値を確認します。主要ドライバーには、実質可処分所得、インフレ調整済みASP、電子ウォレット普及率、新規グロスリーザブルエリア、および法定賃金引き上げが含まれます。多変量回帰により各ドライバーを予測し、台風やサプライ混乱などのショックはシナリオ分析で評価します。残余ギャップは比較可能なASEAN市場のプロキシ比率で補完します。

データ検証と更新サイクル

アウトプットは二重のピアレビューと、電力使用量や貨物フローなどの指標との乖離スキャンを経て検証されます。レポートは年次で更新され、主要な政策変更や価格急騰が発生した場合にはサイクル中間での更新も実施し、クライアントが常に最新の見解を受け取れるようにしています。

MordorのフィリピンリテールセクターベースラインがなぜMordorが信頼されるのか

公表されている推計値がしばしば乖離するのは、各社がチャネルスコープ、インフレの取り扱い、および更新頻度を異なる方法で設定しているためです。当チームはモデルのインプットをオープンに共有しており、ユーザーはすべてのペソを公開データシリーズまたはインタビューノートまで遡ることができます。

他社における主要なギャップ要因としては、卸売と小売の売上高の混在、インフォーマル店舗への一律成長率の適用、または単一時点でのペソ対ドルレートの固定などが挙げられます。当社は各変数を個別に分離した上で、基準年の平均為替レートを適用することで、安定かつ透明性の高いベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 41.23 B(2025年) | Mordor Intelligence | - |

| USD 69.42 B(2024年) | Global Consultancy A | 卸売および免税販売を含む;古い基準年;不明確なFX手法 |

| USD 45.62 B(2024年) | Regional Consultancy B | インフォーマル取引を除外;一律の価格上昇仮定 |

これらの比較は、Mordorの厳格なスコープ選定、ドライバーレベルのモデリング、および適時の更新が、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

フィリピン小売市場の2031年までの成長見通しはどうですか?

フィリピン小売市場は2026年に444億5,100万米ドルと評価されており、2031年までに649億9,000万米ドルに達すると予測されています。これは、堅調な家計支出とチャネルのデジタル化に牽引された7.86% CAGRを反映しています。

今日リードしている製品カテゴリーと2031年まで最も速く成長するカテゴリーはどれですか?

食品・飲料が2025年に41.38%の収益シェアでリードしており、健康・美容・パーソナルケアが2031年まで11.87% CAGRで最も速く成長すると見込まれています。

フィリピン小売市場でどの流通チャネルが勢いを増していますか?

フィリピン小売市場でどの流通チャネルが勢いを増していますか?

どの地域が需要を牽引しており、成長が最も強い地域はどこですか?

ルソンが需要の59.39%を占め、ミンダナオがコールドチェーンと港湾改良に支えられ2031年まで7.84%という最高の予測CAGRを記録しています。

主要プレイヤーはどこで、どのように拡大していますか?

主要バナーにはSM Investments、Robinsons Retail、Puregoldが含まれており、SMは2025年の最初の9ヶ月間に367店舗を開設し、Puregoldは2025年の新店舗・倉庫向けに63億5,000万フィリピンペソ(1億1,621万米ドル)の予算を計上しています。

最終更新日: