韓国小売市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

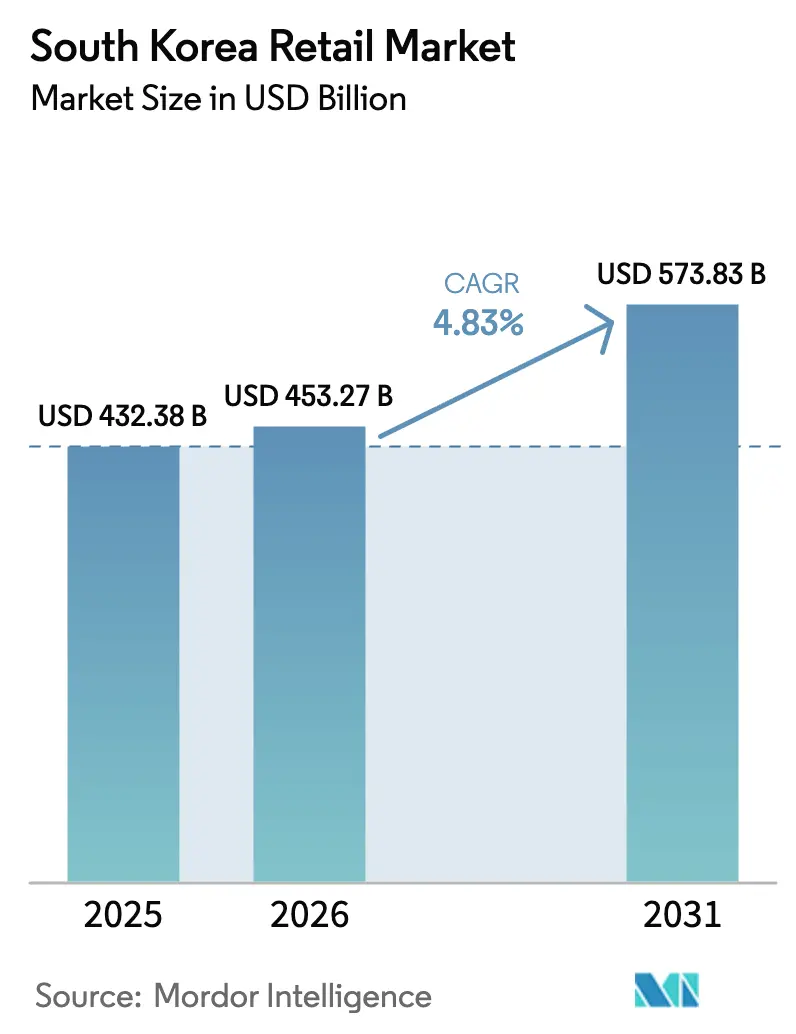

| 基準年の市場規模 (2025) | 432.38 十億米ドル |

| 市場規模 (2026) | 453.27 十億米ドル |

| 市場規模 (2031) | 573.83 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国小売市場分析

韓国小売市場規模は、2025年の4,323億8,000万米ドルから2026年には4,532億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.83%で2031年までに5,738億3,000万米ドルに達すると予測されています。この成長は、超高速物流とモバイルファースト型商取引が競争と利益率を再編する中で、パンデミックによる変動から近代化へのシフトを反映しています。Eコマースの深化は構造的な特徴であり、コンビニエンスストアやデパートにおける堅調なオフライン業態が、都市部の近接性とラグジュアリー需要に引き続き対応しています。オムニチャネル食料品は最も急成長している小売チャネルとして台頭しており、チェーン各社は実店舗ネットワークを活用して当日配送とリアルタイム在庫の可視化を実現しています。規制改革は決済リスク管理を強化する一方で、デジタル金融とデータ保護のイノベーションを支援しており、韓国小売市場における信頼を安定させています。

主要レポートのポイント

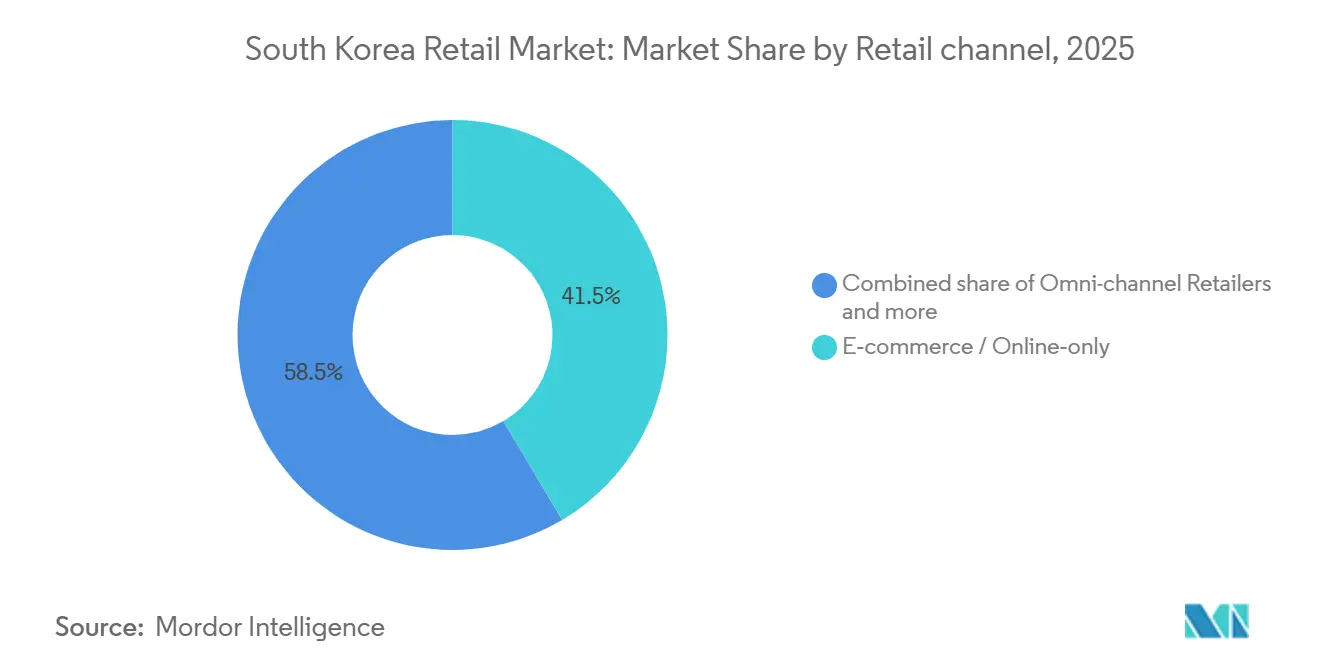

- 小売チャネル別では、Eコマース・オンライン専業が2025年に売上高シェア41.48%を占め、オムニチャネル食料品は2031年にかけてCAGR 6.48%で拡大すると予測されています。

- 製品カテゴリー別では、食料品・食品が2025年に売上高シェア31.47%でトップとなり、美容・パーソナルケアは2031年にかけてCAGR 5.82%で成長すると予測されています。

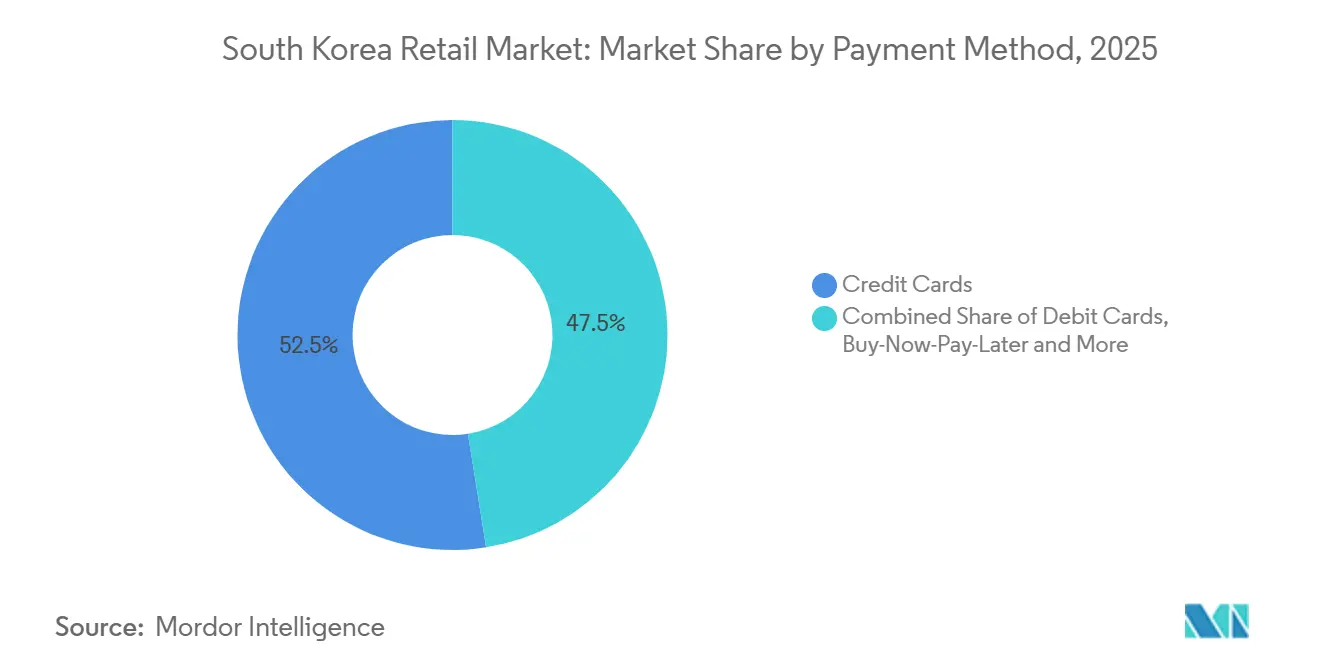

- 決済方法別では、クレジットカードが2025年にシェア52.49%を占め、後払い決済(BNPL)は2031年にかけてCAGR 7.29%で成長すると予測されています。

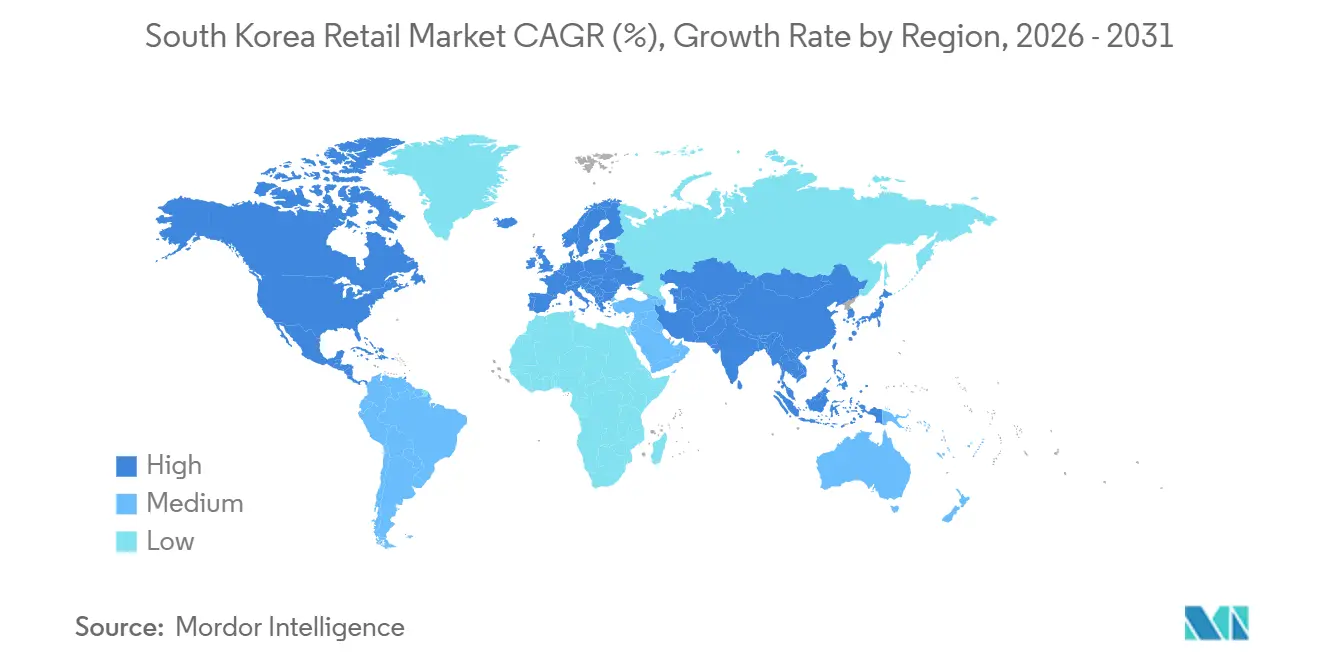

- 地域別では、ソウル首都圏が2025年にシェア47.25%を占め、済州は2031年にかけてCAGR 6.74%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国小売市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| モバイル・Eコマース チャネルの急速な成長 | +1.2% | グローバル、ソウル首都圏および 仁川でピーク | 中期(2~4年) |

| デジタル決済・スーパーアプリの 高い普及率 | +0.9% | 全国、スマートフォン普及率の高い 都市部 | 短期(2年以内) |

| 単身世帯向けコンビニエンス業態の 拡大 | +0.7% | 全国、ソウル・釜山・大学周辺地区での 早期成長 | 中期(2~4年) |

| コールドチェーン物流・スマート小売への 政府支援 | +0.5% | 釜山港物流ハブおよび生鮮配送向け 農村部 | 長期(4年以上) |

| 新たな収益源を開拓する リテールメディアネットワーク | +0.4% | プラットフォーム中心、Coupangおよびナバー エコシステム | 中期(2~4年) |

| スーパーアプリにおける AI駆動型超個別化 | +0.3% | 全国、ナバー・カカオおよび 垂直型プラットフォームが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイル・Eコマースチャネルの急速な成長

2025年10月のオンラインショッピング金額に占めるモバイル取引の割合は77.7%に達し、9月の75.9%から上昇しており、韓国における購買行動のスマートフォンファースト化が加速していることを示しています。超高速フルフィルメントは引き続き期待値を設定しており、生鮮食料品の24時間以内配達が人口の98%をカバーするまで拡大し、韓国小売市場全体の在庫サイクルを圧縮しています。Coupangは2025年10月のアクティブ顧客1人当たりの日次平均商品コマース収益が323米ドルと報告しており、中国系参入企業との価格競争にもかかわらず、一定通貨ベースで前年比7%増となり、プラットフォームの粘着性を示しています。2025年上半期のオンラインショッピングは前年比15.8%増となった一方、オフライン小売はほぼゼロ成長に停滞しており、構造的なチャネル移行を示しています。ただし、オンライン取引額の成長率は2024年の8.5%から2025年には4.5%に鈍化しており、韓国小売市場における成長戦略を試す飽和効果が示唆されています。

デジタル決済・スーパーアプリの高い普及率

現金の利用割合は2021年までに取引全体の14.6%に低下し、モバイルウォレットは2023年のEコマース決済の32.9%を占め、キャッシュレス化に向けた長年の政策推進を反映しています。生体認証を備えた簡易決済サービスは2025年上半期に1日平均7億2,000万米ドルを処理し、プリペイド電子決済は1日当たり8億9,000万米ドルに達しました。モバイル端末経由のカード決済は2025年上半期のカード取引総額の53.8%を占め、物理カードの利用は縮小しました。2025年12月に改正された電子金融取引法は、決済ゲートウェイに対して2026年12月までに未決済資金の100%を外部管理することを義務付けており、1年目60%、2年目80%、3年目に完全遵守という段階的な移行が設けられています。また、韓国銀行の小売CBDC(中央銀行デジタル通貨)パイロット「プロジェクト漢江」は、2025年4月に51,766件のデジタルウォレットを登録し29,591件の取引を処理し、コンビニエンスストアやホームショッピングチャネルを通じた小売利用をテストしました[1]韓国銀行、「2025年上半期決済・決済統計」、韓国銀行、bok.or.kr。

単身世帯向けコンビニエンス業態の拡大

単身世帯数は2024年に805万世帯(全世帯の36.1%)に達し、小容量・24時間業態への構造的需要が高まっています。全国のコンビニエンスストア数は54,780店舗に達し、上位3チェーンが2025年5月時点で48,315店舗を運営していますが、2025年11月までの6か月間で667店舗の純減となりました。CUを18,458店舗で運営するBGF Retailは、自動化の高度化とフランチャイズ支援コストの増加の中、2024年の連結売上高60億3,000万米ドル、営業利益1億7,000万米ドルを報告しました[2]BGF Retail、「BGF Retail 2024年度年次決算」、BGF Retail、bgfretail.com。GS Retailのコンビニエンス事業は、変革投資が利益率を圧迫する中、2025年第2四半期の売上高15億4,000万米ドル、営業利益4,000万米ドルを計上しました。食事代替品の売上はセグメント平均を上回る成長を示しており、韓国小売市場における都市部消費者の時間的プレッシャーの高まりと一致しています。

コールドチェーン物流・スマート小売への政府支援

2025年後半のプロモーションイベントにおける財政的インセンティブが家電販売を押し上げ、政策が高額小売および隣接する物流アップグレードを促進できることを示しました。ロッテは釜山港湾公社においてスマート物流に5億2,000万米ドルを計画し、越境Eコマースの流れを加速するために10,000品目の30分配送を導入しました。Coupangは2024年末までにRocket Fresh Everywhereのコールドチェーンカバレッジを人口の98%に拡大するため1億4,000万米ドルを投資し、サービス不足地域でのマイクロフルフィルメントを活用しました。BGF Retailは2026年に完成予定の釜山新物流センターに1億3,000万米ドルを承認し、生鮮・調理済み食品の品揃えに向けたコールドチェーン能力を強化します。韓国関税庁はEコマース速達便向けにAIベースのリスクスクリーニングを導入し、高リスク分析時間を短縮するとともに、年間推定8,000万米ドルの節約効果をもたらしました。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コンビニエンスストアにおける 飽和と共食い | -0.6% | 全国、ソウル首都圏の高密度地域で深刻 | 短期(2年以内) |

| 人件費・不動産コストの上昇 | -0.5% | ソウル首都圏、主要商業地区 | 中期(2~4年) |

| NFCターミナルの普及率の低さが Apple Pay普及を阻害 | -0.2% | 全国、レガシーMSTインフラ | 中期(2~4年) |

| Z世代以降のリコマースプラットフォームへのシフト | -0.2% | 都市部の若年層市場および大学周辺地区 | 長期(4年以上) |

| ゲートウェイおよびデータフローに対する 規制遵守負担 | -0.2% | 全国の決済ゲートウェイおよびデータ全般 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コンビニエンスストアにおける飽和と共食い

都市部中心地では店舗密度が高く、業態が短距離内で競合し、ユニットエコノミクスが悪化しています。2025年11月までの6か月間で667店舗の純減は、単身世帯需要が拡大する中でも、1988年以来初めての持続的な縮小を示しています。BGF Retailは2024年の売上高60億4,000万米ドル、営業利益1億7,000万米ドルを計上しましたが、利益率の圧縮は自動化の減価償却とフランチャイズ支援コストの増加を反映しています。GS Retailのコンビニエンス部門は2025年第2四半期の売上高15億5,000万米ドル、営業利益4,000万米ドルを報告し、同様のコスト逆風を示しています。米国農務省海外農業局は、2024年のコンビニエンスストアの食料品小売シェアを23%と推計しており、スーパーマーケットやハイパーマーケットを上回り、飽和にもかかわらず業態の重要性を示しています[3]米国農務省海外農業局、「韓国小売食品アップデート2024」、米国農務省海外農業局、fas.usda.gov。

人件費・不動産コストの上昇

コストはソウル首都圏に集中しており、商業賃料と賃金が高止まりしているため、高密度商業地域のユニット収益性を圧迫しています。主要チェーンの営業トレンドは、デジタルおよび店舗テクノロジー投資による販売費・一般管理費の増加を示しており、価格設定や商品ミックスの変更なしに固定費インフレを吸収する余地が限られていることを示唆しています。コンビニエンスストアとハイパーマーケットの運営者は引き続き店舗網を合理化し、より高い利益率のミックスを追求しており、2025年に報告された成長鈍化と一致しています。デパートはコスト圧力を相殺するためにラグジュアリーと観光客消費に傾注しており、プレミアムセグメントの最近の好調と一致しています。こうしたコスト動態は業態間で不均等な圧力を生み出し、韓国小売市場における物流・データ・メディアマネタイゼーションの役割を増幅させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

小売チャネル別:プラットフォーム二極集中がデジタルを牽引し、オムニチャネルがギャップを埋める

Eコマース・オンライン専業プラットフォームは2025年の韓国小売市場シェアの41.48%を占め、同国をデジタル浸透度が最も高い小売経済の一つに位置付けています。市場は急速なデジタル普及とオフラインの回復力を兼ね備えており、コンビニエンスストアとデパートの業態が近接性とラグジュアリーに起因する需要に対応しています。高密度の店舗ネットワークと短い配送時間を統合したオムニチャネル食料品が市場を形成しています。ハイパーマーケットは数か月にわたりマイナス成長を経験した一方、近接性重視のスーパースーパーマーケット(SSM)は成長を示し、オフライン食料品の異なるダイナミクスを反映しています。デパートは8月に前年比2.8%増を記録し、ラグジュアリーと観光消費に支えられました。

オムニチャネル食料品は最も急成長しているセグメントであり、市場規模は2026年から2031年にかけてCAGR 6.48%で成長すると予測されています。小売業者はアプリベースの在庫管理、3時間配送、カーブサイドピックアップを活用しています。プラットフォーム規模の物流が成長を牽引しており、Coupangの2025年第3四半期の商品コマースの勢いとサードパーティセラー向けフルフィルメントソリューションに見られます。ナバーのコマース広告拡大とNAVER Payの2025年第1四半期TPV(総決済額)136億米ドルがデジタル小売のコンバージョンを高めています。プラットフォーム集中度は高く、EコマースGMVのCR2が46%超、2024年のCR10が68%近くとなっており、スピード・品揃え・サービスにおける近隣アクセシビリティとプラットフォームエコノミクスのバランスを保っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品カテゴリー別:美容が食料品を上回る成長、体験が汎用品を凌駕

食料品・食品は2025年の韓国小売市場の31.47%のシェアを占め、食品・飲料カテゴリーへの安定したオンライン需要に支えられています。オンラインの食品・飲料販売は2025年8月に前年比16.3%増となり、生鮮食品カテゴリーは2025年中盤にアプリベースの補充へと購買がシフトする中で二桁成長を記録しました。韓国小売市場では、Kビューティーの強みとスペシャルティチェーンの規模を背景に、美容・パーソナルケアが最も急成長しているカテゴリーとして台頭しています。家電・電子機器は端末発売サイクルに連動した不均一なトレンドを示しており、主要発売ウィンドウ以外での持続的な成長を制限しています。ホーム・リビングは2025年上半期に成長し、主要イベント時の家電購入を押し上げたインセンティブに支えられました。

美容・パーソナルケアは2031年にかけてCAGR 5.82%で成長すると予測されており、CJ Olive Youngのヘルス・ビューティー小売における71.3%のシェアと2024年度売上高33億2,000万米ドルがカテゴリーの勢いを強化しています。CJ Olive Youngは2024年度に営業利益3億2,000万米ドルと942万件のインバウンド観光取引を記録し、インバウンド観光への露出と利益率優位性を示しています。ファッションは二極化した状況を示しており、オフラインの衣料品販売は2024年に減少した一方、オンラインの衣料品取引額は2024年に152億6,000万米ドルに達し、中国からの越境購入は17億米ドルとなりました。韓国小売市場には、プラットフォーム規模の中でシェアを守るために価格またはキュレーションを活用するスペシャルティ小売やニッチなウェアハウス業態も含まれています。データによると、2025年6月のオンラインショッピング金額に占める食品の割合は13.8%、フードサービスは15.6%であり、景気刺激策の終了に伴いEクーポンは減少しています。

決済方法別:クレジットカードが優位、BNPLが若年層で急増

クレジットカードは2025年の小売決済の52.49%のシェアを占め、消費者が分割払いの柔軟性を好む中でデビットカードを上回り続けています。プリペイドおよびデビット方式は、分類変更が報告に影響し、簡易決済が増分成長を吸収する中で混在したトレンドを示しました。モバイル端末経由のカード決済は2025年上半期のカード取引総額の53.8%に達し、物理カードの利用は緩やかに縮小しました。Samsung Payの2023年取引額507億9,000万米ドルは、レガシーターミナル全体でQRおよびMST決済を可能にするインフラを確立しました。KakaoPayは2025年第3四半期のTPVが326億1,000万米ドルと報告し、加盟店拡大と公共クーポン統合によるオフライン成長が堅調でした。

後払い決済(BNPL)は最も急成長している決済方法であり、韓国小売市場におけるBNPLの市場規模は、フィンテック企業がチェックアウト時に分割払いオプションを組み込む中、2026年から2031年にかけてCAGR 7.29%で拡大すると予測されています。韓国銀行の調査は、若年層のモバイルへの強い選好を示しており、中年層ではクレジットカードが主流で、高齢層では現金が依然として利用されています。金融委員会の2025年12月改正は、2026年12月までに未決済資金の100%外部管理を義務付けており、60%、80%、100%と段階的に移行し、四半期取引量が2,000万米ドルを超えるゲートウェイの資本要件を69万米ドルから138万米ドルに引き上げます。小額決済ネットワーク経由の口座振替は2025年上半期に1日平均699億4,000万米ドルとなり、オープンバンキングの成長は簡易決済サービスの台頭により鈍化しました。こうした動向は、決済インフラの進化に伴い、韓国小売市場全体のデジタル取引への信頼を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ソウル首都圏は2025年の韓国小売市場の47.25%のシェアを占め、高密度の人口、高所得、物流ハブに支えられています。小売販売は2025年第3四半期に前年比2.7%減となり、都市部の免税店・スーパーマーケット・コンビニエンスストア業態の飽和が要因です。仁川の小売販売は2025年第3四半期に前年比5.5%増となり、自動車隣接カテゴリーにおけるゲートウェイおよびモビリティ関連消費が牽引しました。主要小売業者は地方都市への拡大を進めており、現代百貨店グループが釜山・光州での大型フォーマットプロジェクトを計画し、新世界のスターフィールド拡大は地域消費回廊への信頼を示しています。

忠清地域では世宗が2025年第3四半期に前年比8.8%の小売販売成長でトップとなり、忠北・忠南は緩やかな成長を示しました。2025年6月のコネクト現代清州のオープンにより、新たなブランド品揃えとオムニチャネル業態が導入されました。消費者信頼感指数は2025年5月に101.8に達し、裁量的カテゴリーの回復を支援し、近代的な小売コンセプトを採用する地方都市の潜在力を示しています。首都圏における住宅・コスト圧力の継続が地方市場へのフォーカスシフトを促す可能性があります。

慶尚地域では、釜山の小売販売が2025年第3四半期に前年比1.9%増、慶南が2.3%増となった一方、慶北はわずかに減少しました。南慶尚の域内総生産(GRDP)は2024年に1,049億2,000万米ドルで、造船・防衛活動が活発でしたが、小売業は遅れをとりました。全羅は低調な成長を示し、江原は2025年第3四半期に0.6%減となり、済州は2031年にかけてCAGR 6.74%が予測されているものの、観光減少とサービス支出増加により2025年の販売は落ち込みました。

規制環境

韓国の小売業は、競争法、小売業運営に関する規制、デジタル金融関連規制が組み合わさった枠組みのもとで運営されている。韓国公正取引委員会(KFTC)は、大規模小売業における公正化に関する法律を執行し、販促費の転嫁、返品、支払遅延といった小売業者・サプライヤー間の不公正な取引慣行を抑制している。決済およびゲートウェイに関するコンプライアンスも、2025年12月に成立した電子金融取引法改正のもとで強化が進んでおり、未清算の顧客資金の外部管理が義務付けられ、2026年12月までに段階的に完全対応が求められる。

オムニチャネル運営に影響を与える主要な政策論争は、流通産業発展法を中心に展開している。2026年2月、政府と与党は、大手オフライン小売業者による深夜のオンライン配送に関連する規制を撤廃する動きを見せ、オンライン専業プラットフォームとの間で認識されている規制上の不均衡に対応した。これとは別に、伝統市場および商店街振興特別法が2026年1月2日を発効日として改正され、現代型フォーマットが配送とデータ主導型小売を拡大する中でも、伝統的な流通チャネルへの政策的支援が継続されている。

バリューチェーン分析

韓国小売業のバリューチェーンは、(食品や消費財を含む)ブランドオーナーおよびメーカー、輸入業者、卸売業者を起点とし、これらが全国規模の小売グループやプラットフォームに供給している。流通はその後、Eコマースのフルフィルメントネットワーク、コンビニエンスストア、ハイパーマーケット/SSM、百貨店といった密度の高い多様な業態を経由する。超高速配送能力は、コールドチェーン、マイクロフルフィルメント、ラストマイル配送ルーティングを含め、物流を主要な価値創出要因として支えている。既存大手企業は、2024年末までに人口の98%をカバーするRocket Freshの配送網など独自ネットワークを構築し、BGF Retailが計画する釜山物流センター(2026年完成予定)のような地域拠点への投資も進めている。

主要な摩擦点は、流通能力と労働力の安定性の面で表れている。小売業者は、輸入元の多様化や可能な範囲での非米ドル決済の活用を含め、為替変動や油価に連動する流通コストに対応するため、調達および決済の慣行を調整してきた。2026年4月にCUで発生した、労働争議に関連する生鮮食品物流の混乱を受けて、事業運営面での耐性も注目を集め、アウトソーシングと直接的な物流管理、そして緊急時対応能力の計画をめぐる業界内の議論が強まった。データ面では、産業通商資源部が2025年4月に小売AIアライアンスを立ち上げ、標準化された商品情報の拡大や、チャネル横断でのより自動化されたマーチャンダイジング、需要予測、フルフィルメント判断の支援に重点を置いたプロジェクトを進めている。

競合状況

韓国小売市場はプラットフォーム集中度が高く、CoupangとNaver Shoppingがeコマース GMVの46%超を支配しています。オフライン小売はコンビニエンスストア、ハイパーマーケット、デパートにわたって分散しています。ハイパーマーケットは価格とスピードに注力し、デパートは成長のためにラグジュアリーと観光客需要に依存しています。スペシャルティプラットフォームはコミュニティとキュレーションをマネタイズして防御可能なテイクレートを維持しています。Eコマースの成長はリテールメディアのマネタイゼーションとセラーサービスに支えられ、ネットワーク効果を高めています。

近年、戦略的取り組みはラストマイル物流、AI導入、パートナーシップに重点を置いています。Coupangの1億3,000万米ドルのコールドチェーン拡大と信用枠が物流とフルフィルメントを強化しています。ナバーはコマース広告とNAVER Payを拡大しながら、AIを活用してエンゲージメントとコンバージョンを改善しています。カカオはAIエージェントをコマースに統合し、オフライン決済加盟店を拡大してTPVを向上させています。E-MartはAliExpress InternationalおよびGmarketとの合弁事業により、越境調達と物流を強化しています[4]カカオ株式会社、「TPVおよびAIコマース施策」、カカオ、kakaocorp.com。

テクノロジーは引き続き重要な差別化要因であり、小売業者は価格設定・レコメンデーション・オペレーションにAIを導入しています。BGF Retailの1億3,000万米ドルの釜山物流センターは、チルドおよび調理済み食品の成長を支援します。CJ Olive Youngはコンテンツの整合性とキャンペーン速度にAIを活用しながら、実店舗とデジタルチャネルを通じてグローバル販売を拡大しています。最恵国待遇(MFN)条項、検索ランキング、決済リスク管理に関する規制監督が、韓国小売市場におけるプラットフォームの行動と加盟店エコノミクスを再形成しています。

韓国小売業界リーダー

Coupang Corp.

Naver Corp. (Naver Shopping)

SSG.COM

E-Mart Inc.

Lotte Shopping Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年2月に公に議論された政策方向性のとおり、流通産業発展法における深夜オンライン配送に対する制約が緩和されれば、オムニチャネル小売業者や大手オフライングループには、ラストマイルの配送時間枠で競争する機会が生まれる。これにより、店舗型食品スーパー、SSM、ハイブリッド事業者が現地在庫を活用してより早い受注締切時間を設定し、配送の頻度を高め、既存の店舗網をより有効に活用できる運営上の余地が生まれ、オンライン専業事業者に対する速度面での差が縮小する。

AIを活用した小売業務も試験導入から実運用へと移行しつつあり、店舗内サービス、マーチャンダイジング、需要計画にわたって実践的な展開余地が広がっている。CJ Olive Youngが2026年7月に導入した、外国人購買客向けに多言語での接客とレコメンデーションを支援するAI搭載キオスクは、労働力を比例的に増やすことなく、実店舗がコンバージョンや訪日・訪韓観光客向け体験を向上させ得ることを示している。BGF Retailが2026年7月に、CUの商品計画にAIによる合成消費者モデリングを適用した動きも、バックエンドの生産性向上への注力を示している。これとは別に、K文化に対する需要の高まりと確立された調達network基盤を活用した海外展開は、大手小売業者にとってさらなる成長経路となっている。その証左として、Lotte Martが2026年7月にベトナム・タイニン省に新規出店したこと、Shinsegae百貨店が2026年7月にラオス・ビエンチャンで海外Factory Storeを試験的に開設したことが挙げられ、これらはオフプライスや食品専門フォーマットを、価格に敏感な消費行動と整合させるものとなっている。

最近の業界動向

- 2026年6月:E-MartとShinsegaeは、SSG.COMに残っていた財務投資家保有の30%の株式を1兆2,700億韓国ウォンで買い取る動きに出し、E-Martの保有比率を65.1%に引き上げた。この措置は、中核となるオンライン子会社をめぐるガバナンスを集約し、品揃え、フルフィルメント投資、オムニチャネル統合に関する意思決定の迅速化を後押しするものである。

- 2026年5月:Naverは追加で330億韓国ウォンを投資し、Kurlyに対する保有比率を6.2%に引き上げ、オンライン食品事業における地位を強化した。この取引は、大規模なトラフィックおよび決済プラットフォームと専門的な生鮮食品配送事業者との結びつきを深め、購入頻度の高い食品分野における競争力を高めるものである。

- 2026年4月:Coupangは、2023年以降、韓国のAIロボティクス企業CMESやSBVA Korea Sovereign AI Fundを含む、グローバルなAI技術スタートアップに8,400万米ドルを投資したことを公表した。このポートフォリオ戦略は、フルフィルメント、配送、顧客体験全般に適用可能な、自動化とインテリジェントな業務運営における上流の能力構築を支えるものである。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、店舗型店舗、オンライン小売プラットフォーム、そして商品が家庭に届くオムニチャネルモデルを通じて記録される、韓国国内における消費者向け小売商品販売の価値として定義される。

対象範囲からの除外事項:法人向け卸売取引、通過旅客向けの免税販売、および外食サービスなどの純粋なサービス分野は対象外とする。

セグメンテーション概要

- 小売チャネル別

- Eコマース/オンライン専業

- オムニチャネル小売業者

- ハイパーマーケット・スーパーマーケット

- デパート

- コンビニエンスストア

- ディスカウント・バラエティストア

- 伝統的市場

- スペシャルティストア

- 製品カテゴリー別

- 食料品・食品

- ファッション・アパレル

- 家電・電子機器

- 美容・パーソナルケア

- ホーム・リビング

- 健康・ウェルネス

- スポーツ・レジャー用品

- 決済方法別

- クレジットカード

- デビットカード

- デジタルウォレット/モバイル決済

- 後払い決済(BNPL)

- 現金

- 地域別

- ソウル首都圏

- 忠清地域

- 慶尚地域

- 全羅地域

- 江原地域

- 済州地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、どの程度の規模の小売活動がどこで行われているかについて、明確な事実基盤を構築することから始まり、それをもとにモデルに現実的な制約条件を設定する。統計庁(KOSTAT)、韓国銀行、関税庁の貿易統計、OECDの指標といった公的資料は、消費支出の方向性、インフレの影響、主要品目における輸入依存度を確認するのに役立つ。また、公正取引委員会や関連業界団体などによるガイダンスや公表資料も確認しており、これは小売業規制や決済関連の変化がチャネル間で価値を移動させる可能性があるためである。

公的データに基づく基礎的な把握が固まった後、年次報告書、投資家向け説明資料、その他信頼性の高い業界報道といった、体系化された企業情報を加え、業態構成や価格動向の変化を把握する。必要に応じて、企業財務情報やインテリジェンス、ニュースおよび財務データ、出荷単位の貿易動向データなどの有料サービスも活用し、単一のデータセットに依存せず、大きな前提条件を相互検証する。これらのデスクリサーチの出典は例示であり、データ収集、確認、検証には他にも多数の資料やデータポイントが用いられている。

一次インタビューおよび調査

一次インタビューおよび調査は、デスクリサーチの結果を、チャネル別の構成比、品目別の成長、価格変動といった、公開データだけでは十分に把握できない現実的な市場比率へと変換するために用いられる。韓国国内の小売業者、流通業者、ブランド側チーム、物流・決済関連の関係者など多様な対象者に取材を行い、その上で異なる回答者の立場から同じ前提条件を再確認することで、単一の視点が最終モデルを支配しないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):18% | |

| 中堅層:49% | 部門/事業単位責任者:30% | |

| 中小規模事業者:18% | マネージャー:52% |

市場規模算定と予測

市場規模算定にあたっては、トップダウンとボトムアップの両方の検証を用いてモデルを構築しており、主要な骨格は、全国の小売売上高や家計消費指標を用いた韓国小売市場価値のトップダウン再構築であり、これをチャネル別の合計値へと変換している。全体の市場価値が確定した後、選択的なボトムアップ方式の近似値、例えば小売業態別の積み上げ、入手可能な場合の店舗当たり売上サンプル、高回転品目に関する数量・価格の確認によって裏付けを行い、両者の見解が一致しない場合は合計値を調整する。

モデルにおける主要な入力要素には、消費支出の方向性、業態別の小売売上成長、オンライン比率の進展、米ドル換算のためのインフレおよび為替タイミング、オンライン比率の高い品目における返品挙動、業態拡大の兆候(店舗数の推移や空間当たり生産性の範囲)が含まれる。情報にギャップが生じた場合は、一次情報に基づいた範囲付きの前提条件によって対応し、その後、極端な結果が最終的な合計値に反映されないよう感度分析を行う。

予測にあたっては、簡易な多変量分析を組み合わせたシナリオ分析を用いており、実質消費成長率、価格水準、オンライン浸透率といった主要な要因を予測し、それをチャネル構成に適用する。予測の前提条件は、販促、価格規律、フルフィルメントコストについて業界関係者が想定している内容と整合させており、これにより、単純な傾向の延長ではなく、現実的な推移が保たれるようにしている。

データ検証と更新サイクル

検証は段階的に行われ、まずチャネル別合計値、品目別シェア、成長率が互いに矛盾しないかを確認する内部一貫性チェックから始まる。その後、消費指標、主要業態の成長パターン、貿易・価格動向といった独立した指標と結果を比較し、大きな差異が確認された場合は、根拠となる入力データについてより詳細な見直しを行う。それでも不一致が残る場合は、その変化が実際のものか、あるいは一時的な報告上の影響によるものかを確認するため、回答者に再度確認を行う。

確定に至る前に、モデルと分析内容は複数段階にわたるアナリストによるレビューを経て、前年比の大きな変動、通貨換算のタイミング、市場成長要因が最終的な数値と整合しているかどうかに特に注意が払われる。レポートは年次で更新され、重大な事象が発生した場合には随時更新が行われ、その後、納品前の最終確認を再度行うことで、クライアントには最新の内容が提供される。

Mordor Intelligenceによる韓国小売市場規模と他の公表推定値との比較

韓国の小売市場に関する公表数値が発行元によって異なる場合、一見すると分かりにくく感じられることがあるが、これは各発行元が小売の対象範囲、基準年、オンライン価値や税の取り扱いについて異なる定義を用いていることが多いためである。通貨換算のタイミングや返品を相殺しているかどうかによっても、同じ現地の傾向を説明しているにもかかわらず、最終的な米ドル換算値が変わることがある。

通過旅客による免税購入はMordor Intelligenceの対象範囲外であるが、他の一部の推定値では、この支出が国内小売と合算されているように見受けられ、これが総額を上方に押し上げる要因となっている。この差は、売上税が含まれているかどうか、オンラインGMVから商品返品が除外されているかどうか、モデルが家計消費指標に基づいているか、あるいは小売とサービス支出が混在したより緩やかな積み上げに基づいているかによっても生じ、さらにオンライン浸透率に関する成長シナリオの選択の違いによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 432.38 B (2025) | |

| 業界マーケットプレイスA | USD 501.12 B (2024) | より早い基準年を用い、対象とする小売範囲がより広い可能性があり、免税、返品の相殺、税の取り扱いがチャネル間で一貫して処理されているかどうかについては明確性が低い。 |

| グローバルコンサルティング会社B | USD 423.60 B (2024) | その市場価値の基準を、財と一部のサービス主導の小売活動が混在し得る小売セクターの定義に置いており、予測年への移行は異なる開始年を基準に示されているため、示唆される成長率が変動する可能性がある。 |

総じて見ると、この差異の大部分は、対象範囲の整合性、基準年の設定、そしてオンライン価値を総額として扱うか返品を除いた純額として扱うかの違いによって説明され、さらに税および通貨換算のタイミングも影響している。モデルを明確な家計向け小売取引に結び付け、その合計値を独立した需要指標と照らし合わせて確認することで、市場規模の算定は再現性と説明性を確保しやすくなる。

レポートで回答される主要な質問

韓国小売市場の現在の規模と成長見通しは?

韓国小売市場規模は2026年に4,532億7,000万米ドルであり、CAGR 4.83%で2031年までに5,738億3,000万米ドルに達すると予測されています。

韓国で主導的かつ最も急成長している小売チャネルはどれですか?

Eコマース・オンライン専業は2025年に41.48%のシェアを占め、オムニチャネル食料品は2031年にかけてCAGR 6.48%で最も急成長しています。

韓国小売市場でアウトパフォームしているカテゴリーはどれですか?

食料品・食品が2025年に31.47%のシェアでトップとなり、美容・パーソナルケアが2031年にかけてCAGR 5.82%で最も急成長しています。

韓国小売における決済はどのようにシフトしていますか?

クレジットカードは2025年に52.49%のシェアを占め、モバイル端末経由のカード決済は2025年上半期のカード取引総額の53.8%を占め、BNPLは2026年から2031年にかけてCAGR 7.29%で最も急成長しています。

韓国小売成長において最も重要な地域はどこですか?

ソウル首都圏が2025年に47.25%のシェアを占め、済州は2031年にかけてCAGR 6.74%で最も急成長すると予測されています。

韓国小売市場における競争の集中度はどの程度ですか?

上位2社がEコマースGMVの46%超を支配するプラットフォーム集中度は高いですが、オフラインの分散により小売全体の集中度は中程度に保たれています。

最終更新日: