MEMSライダー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.34 十億米ドル |

| 市場規模 (2031) | 3.66 十億米ドル |

| 成長率 (2026 - 2031) | 20.04% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

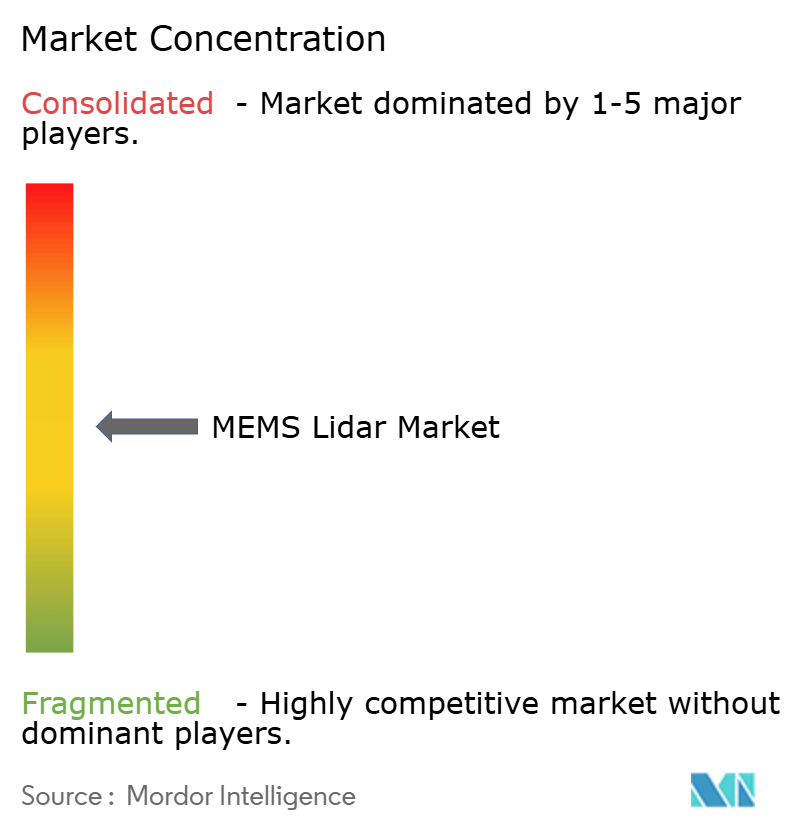

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMEMSライダー市場分析

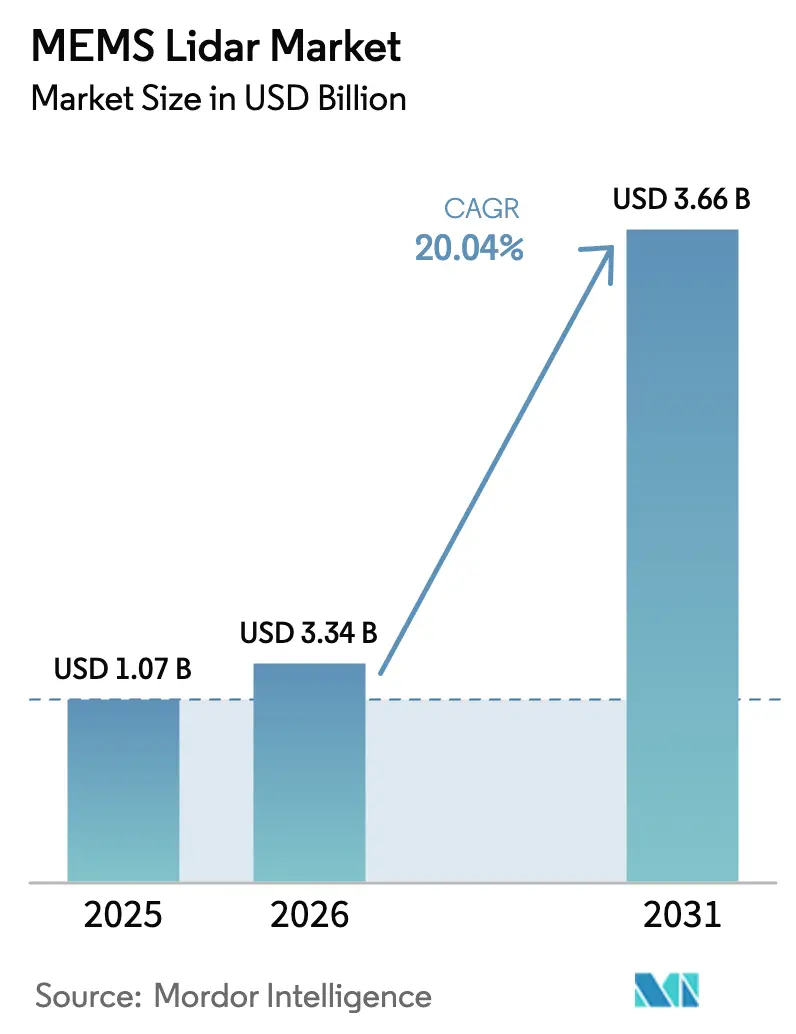

MEMSライダー市場規模は、2025年に10億7,000万USD、2026年に33億4,000万USDと予測され、2026年から2031年にかけて20.04%のCAGRで成長し、2031年までに36億6,000万USDに達する見込みです。

主要な車両市場における安全規制の強化、ウェーハレベルのコスト効率化、およびメカニカルからソリッドステートアーキテクチャへの移行が、需要拡大の中心的な推進力となっています。自動車メーカーはこれらのコンパクトなスキャナーをカメラ・レーダースタックと組み合わせ、レベル2+およびレベル3機能を実現しています。一方、倉庫およびドローンオペレーターは、乱雑な空間をサブデシメートル精度でマッピングできる軽量ユニットを採用しています。同時に、悪天候下での長距離知覚において、アイセーフ出力レベルで動作する1,550ナノメートル設計が普及しつつあり、半導体ファウンドリーはフォトニクス向けに300ミリメートルラインを確保し、部品表コストと生産リードタイムを圧縮しています。ティア1サプライヤー、ファブレス新興企業、および垂直統合型中国企業が複数年にわたるデザインウィンの獲得を競う中、競争は依然として分散しており、2028年までの統合に向けた舞台が整いつつあります。

主要レポートのポイント

- コンポーネント別では、トランスミッターモジュールが2025年の収益シェアで46.01%をリードし、レシーバーモジュールは2031年までに21.34%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、自動車が2025年の収益の31.22%を占め、ロボティクスおよびドローンが2031年までに21.89%のCAGRで最高成長を記録すると予測されています。

- レンジ別では、中距離システムが2025年の需要の41.00%を占め、長距離モジュールは2031年までに21.27%のCAGRで成長すると予想されています。

- 波長別では、905ナノメートルデバイスが2025年に55.00%のシェアを獲得し、1,550ナノメートルシステムは2031年までに21.56%のCAGRで加速すると見込まれています。

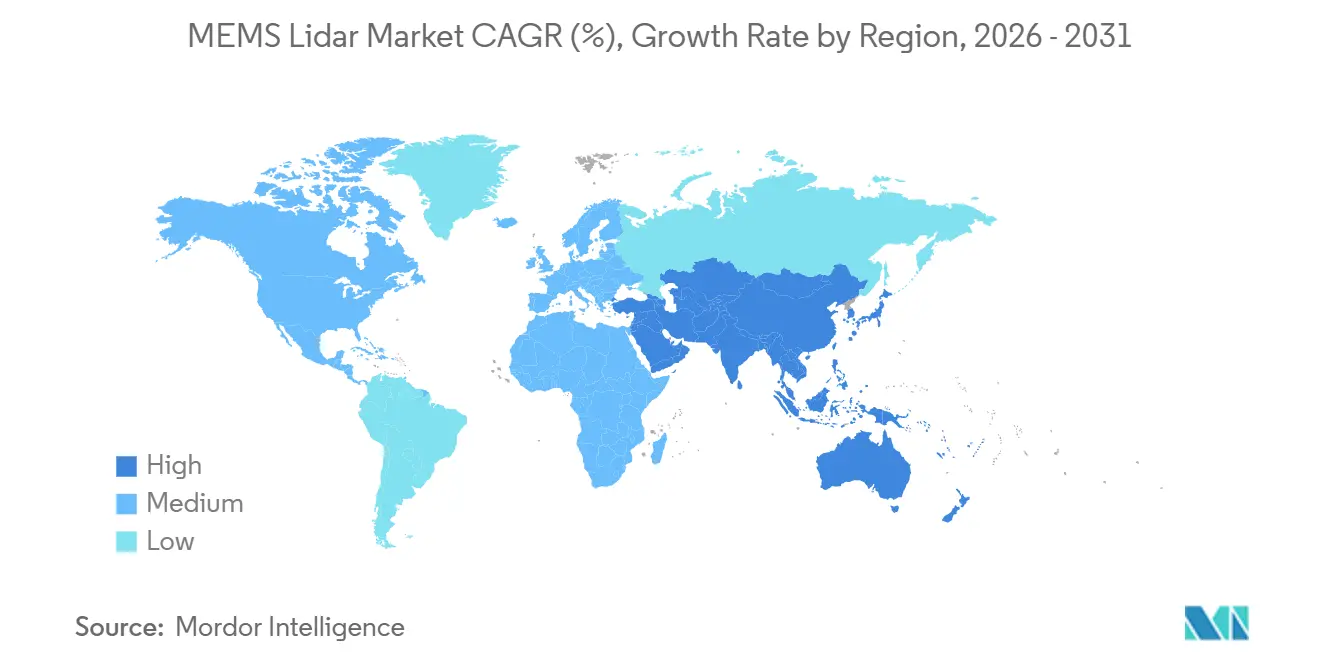

- 地域別では、アジア太平洋が2025年の収益シェアで41.29%を占め、北米が2031年までに21.96%のCAGRで最速成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルMEMSライダー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自律走行車の採用拡大 | +4.20% | 中国、米国、ドイツに集中するグローバル | 中期(2〜4年) |

| マスマーケットモデルにおける先進運転支援システムの拡大 | +3.80% | 北米、欧州、アジア太平洋 | 短期(≤2年) |

| 半導体スケールMEMS製造によるコスト削減 | +3.50% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 車両安全センサーに関する規制義務 | +2.90% | 欧州(GSR)、北米(FMVSS)、中国(C-NCAP) | 短期(≤2年) |

| 車内ジェスチャーコントロールおよびドライバーモニタリング向けMEMSライダーオンチップの台頭 | +1.60% | グローバル、プレミアムセグメントでの早期採用 | 長期(≥4年) |

| 適応型交通管理のためのスマートインフラへのMEMSライダーの統合 | +2.10% | 中東、アジア太平洋のスマートシティ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自律走行車の採用拡大

2025年のパイロットプログラムは、都市全体のロボタクシーデモンストレーションから貨物回廊およびシャトルループへと移行し、高速道路速度での確定的物体検出に関するライダー性能目標を厳格化しました。中国のOEMは、生産車に150メートルレンジを提供する500USD未満のMEMSユニットを搭載し、米国の貨物フリートは長距離自律走行のために1,000メートルを超える周波数変調連続波バリアントを指定しました。[1]Aeva Technologies、「ダイムラートラック向け周波数変調連続波ライダー」、aeva.com 2028年までにレベル4高速道路走行を許可する国連改正草案は、前方向きライダーを義務として成文化し、グローバルな設計サイクルを加速させると予想されています。

マスマーケットモデルにおける先進運転支援システムの拡大

欧州の五つ星安全評価は現在、低照度歩行者緊急ブレーキを要求しており、これはカメラ・レーダースタックが性能不足となるシナリオであり、ライダーが知覚ギャップを埋めます。中国の3万USD未満のスポーツユーティリティセグメントは、2025年に500USDのソリッドステートライダーを使用して車線変更アシストおよび自動駐車を提供し、2年間でこの技術の参入価格を60%削減しました。2029年モデルイヤーまでの後方物体検出に関する米国の更新提案は、対象車両ベースをさらに拡大します。[2]米国連邦官報、「FMVSS 127後方視認性の更新提案」、federalregister.gov

半導体スケールMEMS製造によるコスト削減

イタリアおよび台湾のファウンドリーは、2025年に大量生産ビームステアリングミラー向けに8インチウェーハラインを認定し、インラインエッチング深度制御の自動化によりアセンブリコストを1ユニットあたり120USDから35USDに削減し、歩留まりを82%に向上させました。300ミリメートルフォトニクス容量の割り当ては、ライダーのサプライチェーンを無線周波数フロントエンドの経済性に合わせる構造的転換を示しています。[3]台湾積体電路製造、「300mm集積フォトニクス容量割り当て」、tsmc.com

車両安全センサーに関する規制義務

2024年に発効した欧州一般安全規制は、新型車両に高度なブレーキおよび車線維持機能の搭載を義務付け、OEMが複雑な環境で≥95%の検出信頼性を達成するためにライダーへの移行を促しています。ドイツの2025年冗長知覚ガイダンス、中国のC-NCAPボーナスポイント、および米国のスマートロード補助金が総合的にコンプライアンスウィンドウを狭め、政策を近期の発注に転換しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車グレードライダーモジュールの高コスト | -2.80% | グローバル、価格敏感セグメントで深刻 | 短期(≤2年) |

| 悪天候条件における性能低下 | -1.90% | 北欧、北米、北アジア太平洋 | 中期(2〜4年) |

| スケーラビリティに影響するウェーハレベルMEMSミラーの歩留まりばらつき | -1.40% | アジア太平洋および欧州の製造拠点 | 中期(2〜4年) |

| 1,550nmシステム向け自動車認定InGaAs SPDアレイの供給不足 | -1.20% | グローバル、供給は北米と日本に集中 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

自動車グレードライダーモジュールの高コスト

自動車認定ユニットは2025年も800〜1,200USDの範囲に留まり、イメージングレーダーの3倍のコストとなっています。認定により1ユニットあたり約180USDの非繰り返しエンジニアリングコストと1年間の追加開発期間が加算され、ハードウェアコストの28%はレーザーアレイに起因しています。中国ベンダーはコールドスタート要件を緩和することで価格を450USDに引き下げましたが、それらのモジュールは-40°Cの動作を要求する北欧およびカナダ市場には依然として不適合です。

悪天候条件における性能低下

光学波長でのミー散乱は、中程度の雨天において905ナノメートルのレンジを半減させ、温帯地域での年間走行時間の15〜25%においてセンサーフュージョンスタックがレーダーに依存することを余儀なくします。1,550ナノメートルデバイスは霧の透過性が30%優れていますが、高価なInGaAs検出器に依存しており、グローバルな自動車グレード容量は2025年に50万ユニット未満に留まり、近期の大量採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:トランスミッターモジュールが収益を牽引し、レシーバーのイノベーションが成長を促進

トランスミッターモジュールは2025年の売上の46.01%を占め、長年確立されたVCSELおよびエッジエミッターのサプライチェーンを反映しています。中国での量産拡大によりダイあたりの価格が60USD未満に維持されることで、このリーダーシップは持続し、より広範なハードウェアデフレが進行しても利益率を保護します。しかし、競争上のギャップが広がるのはレシーバーのイノベーションです。シングルフォトンアバランシェダイオードアレイは、従来のアバランシェフォトダイオードに対して15デシベルの感度向上を提供し、レシーバーセグメントをMEMSライダー市場全体を上回る21.34%のCAGR予測へと押し上げています。この転換により必要なレーザー出力が削減され、アイセーフティ制約が緩和され、熱バジェットが低下し、モジュールパッケージングが簡素化されます。

信号処理エレクトロニクスは、タイムトゥデジタルコンバーターとニューラルネットワークアクセラレーターを組み込んだシステムオンチップ設計に集約され、基板数を削減し消費電力を半減させています。MEMSミラーアセンブリは2025年の収益のわずか6%に過ぎませんが、サブマイクロメートルの平坦度変動がウェーハロット全体を廃棄する可能性があるため、エンジニアリングの注目を集めています。サプライヤーはドリフトを補正するためにリアルタイムでミラー位置を調整するクローズドループアクチュエーターを導入しています。光学部品、ヒートスプレッダー、エンクロージャーのその他カテゴリーは、切削金属から疎水性コーティングを施したポリマー複合材料へと進化し、車体下部設置における耐用年数を延長し、道路塩による腐食を軽減しています。

エンドユーザー産業別:自動車がリード、ロボティクスが加速

自動車は、中国の新エネルギー車がC-NCAPポイント獲得のために前方向きライダーを搭載し、欧州の高級ブランドがレベル3フラッグシップセダンにライダーを割り当てる中、2025年の価値の31.22%を維持しました。この収益基盤は、成長率がより速く動くニッチに遅れをとるとしても、2031年まで同セクターの優位性を保証します。ロボティクスおよびドローンは21.89%のCAGRで予測されており、50メートル以内でミリメートルレベルのマッピングが可能な400USD未満のスキャナーを必要とする倉庫自動化予算で拡大しています。ドローン配送は同じ重量最適化モジュールを好み、クロスボリュームのシナジーを刺激しています。

産業オートメーションはセグメントドルの約5分の1を占め、ライダーがISO 13849ロボットセル要件を満たす3次元ゾーンモニタリングを提供することで2D安全カーテンを置き換えています。交通信号最適化から料金徴収まで、スマートインフラの展開は、自治体がパッシブでプライバシーを保護するセンシングを求める中で増加しています。キャビンジェスチャーコントロールは小規模ながらもプレミアムなポケットであり、物理ボタンを排除することで1ワット未満のモジュールが平均販売価格の2倍を獲得しています。

レンジ別:中距離が支配、長距離が普及

50〜150メートルの中距離デバイスは、カメラ計算エンベロープを超えることなく歩行者緊急ブレーキおよび自動駐車を可能にするため、2025年の需要の41.00%を占めました。しかし、長距離ユニットのMEMSライダー市場規模は、条件付き高速道路自動化が5秒間のドライバー引き継ぎバッファーを確保するために200メートルエンベロープを必要とするため、21.27%のCAGRで拡大します。そのため、多くのサプライヤーは高速道路モードでパルス幅と積分時間を拡大するソフトウェア定義製品をリリースし、単一の部品表で両方のレンジクラスをカバーしています。

短距離センサーは引き続き超音波およびレーダーの既存製品とコストで競争しています。後方物体検出義務での関連性は高まっていますが、150USD未満の価格上限がライダーの普及を制限しています。長距離ハードウェアは独自のトレードオフに直面しており、視野角の拡大により遠距離での点密度が低下するため、OEMは速度重要タスク向けに狭い前方ライダーを展開し、カメラが側方認識をカバーするケースが増えています。このアーキテクチャの転換により、コストはライダーからオンボードコンピュートへと再配分され、疎ながら正確な距離点と高密度画像を融合させます。

波長別:905nmが支配、1,550nmが安全性とレンジで普及

905ナノメートルクラスは、スマートフォン主導のVCSEL経済性によりアレイを45〜60USDで提供できることから、2025年の収益の55.00%を占めました。しかし、アイセーフティ制限により出力が制限され、霧や雨天下でのレンジが抑制されます。1,550ナノメートルセグメントはすでに売上の28%を占めており、クラス1安全基準を満たしながら40倍高いレーザー出力を許容するため、MEMSライダー市場全体を上回る21.56%のCAGRで成長すると予測されています。この性能上の優位性はボルボおよびメルセデス・ベンツの契約において決定的であり、プレミアムライダーの平均販売価格を1ユニットあたり1,000USDに引き上げました。

自動車グレードのInGaAs検出器がシリコンに対して3.5倍のプレミアムを持つため、コストの障壁は依然として存在します。そのため、ベンダーはアセンブリ工程を削減するために、変調器、スプリッター、および検出器を共通のリン化インジウム基板上に集積するフォトニック集積回路を共同設計しています。905nmより優れた太陽ノイズ除去を提供しながらInGaAsコストを回避する妥協案として、940ナノメートルの中間層が登場しています。デュアル波長プロトタイプは依然として実験的ですが、レーザードライバーと光学部品が共有パッケージに収束すれば、単一筐体内での近距離・遠距離融合の可能性を示しています。

スキャニング技術別:MEMSビームステアリングがリード、ソリッドステートアーキテクチャが台頭

MEMSビームステアリングプラットフォームは、現在のスケールで視野角、解像度、およびコストのバランスを取るため、2025年の売上の52%を占めました。一方の軸にMEMS動作を、もう一方の軸に固定ディフューザーを組み合わせたハイブリッドセミソリッド設計は、可動部品を削減しながらレンジを一定に保つことで収益の4分の1弱を確保しました。ピュアソリッドステートの光学フェーズドアレイおよびフラッシュアーキテクチャは合わせて価値の約18%を占めましたが、グレーティングローブ抑制が成熟すれば180度の視野角を約束するシリコンフォトニクスロードマップに支えられ、最速のエンジニアリング投資を記録しました。

ロータリーメカニカルレガシーユニットはシェアが7%に低下し、現在は測量およびマッピングに限定されています。デジタルライダースキームは、アナログアバランシェフォトダイオードをCMOSベースのシングルフォトンアレイに置き換え、低電圧動作とエッジ分類器とのシームレスな統合を実現しています。これらの進歩は、同じレシーバーシリコンがMEMS、光学フェーズドアレイ、またはフラッシュトランスミッターと組み合わせられるモジュラー時代を予告しており、OEMはハードウェアの交換ではなくファームウェアを通じて視野角とレンジを微調整できるようになります。

地域分析

アジア太平洋は2025年の収益の41.29%を生み出し、MEMSミラーエッチング、VCSELパッケージング、および自動車認定を一つの屋根の下に集約する中国の工場がこのリードを確固たるものにし、物流費用をほぼ5分の1削減しています。垂直統合型の主要企業は2025年に国内で25万ユニットを出荷し、機能安全証明書を取得した後に欧州プログラムへの参入を開始しました。日本は量では小規模ながら、トヨタおよびホンダとの信頼できるサプライ関係を通じてプレミアム価格を維持し、韓国は国内MEMS容量を育成するために4億5,000万USDの補助金計画を開始しました。

北米はテキサスおよびカリフォルニアの工場がプレミアムセダンおよび長距離トラック向けに1,550ナノメートル生産を拡大する中、売上の約28%を占めました。2026年までに50億USD相当の連邦スマートインフラ補助金も、パイロット回廊で接続車両を誘導する路側ライダーの需要を育成しています。欧州は約22%で続き、ドイツのティア1サプライヤーがライダーを完全なADASスタックにバンドルすることで牽引されていますが、電気自動車の普及が中国より遅いことでユニット量が制限されています。

中東は、サウジアラビアのNEOMおよびアラブ首長国連邦の自律移動目標を背景に、2031年までに21.96%のCAGRを記録すると予測されています。これらのプロジェクトは、10年間の耐用年数を持つ耐久性のあるインフラ搭載センサーを購入し、より高いユニット価格を許容してサプライヤーの利益率を支えています。アフリカおよび南米は合わせて2025年の収益の5%未満に留まり、ライダーの3Dマッピングの利点が高い初期コストを上回る鉱業および農業ロボティクスに焦点を当てています。

競争環境

MEMSライダー市場は依然として中程度に分散しており、上位5社が2025年の収益シェアを合計34%保有しています。中国のリーダーは補助金に支えられた垂直統合を活用して西側の価格を最大40%下回りましたが、グローバルOEMは機能安全および地政学的リスクをヘッジするために複数のサプライヤーにリスクを分散させています。プレミアムセグメントのスペシャリストであるLuminarは、1,550ナノメートルアーキテクチャで大型欧州契約を獲得しましたが、スケーリングコストにより2025年の営業利益率はマイナスに留まりました。

確立されたティア1企業、特にValeoおよびContinental AGは、センサーレベルの利益をプラットフォームの粘着性と引き換えに、より広範なセンサースイートにライダーを組み込んでいます。このアプローチは、2028年までに部品表を200USD未満に抑えることを目標に、300ミリメートルラインでウェーハを共同開発するための半導体大手との合弁事業を促進します。特許活動はメカニカル設計から制御アルゴリズムおよびフォトニック統合へとシフトしており、ファームウェアとビームフォーミングソフトウェアがハードウェア単独よりも提供物を差別化する差し迫った転換を示しています。

新興の挑戦者は、速度とレンジを同時に測定する周波数変調連続波および完全デジタルレシーバーを実験しており、これはトラッキングフリートが高速合流で重視する機能です。2025年後半には買収活動が活発化し、ライダー専業企業がティア1の流通チャネルを求め、ティア1は将来のデザインウィンを確保するために知的財産を取得しました。これらの動きは、統合の障壁が解消されれば、今世紀末までに上位5社のサプライヤーの合計シェアが50%を超える可能性のある統合の波を予告しています。

MEMSライダー産業リーダー

Preciseley Microtechnology Corporation

RoboSense Technology Co., Ltd

JENOPTIK AG

Microvision, Inc.

Fraunhofer IPMS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Hesai TechnologyがCATLおよびシャオミが主導する228億円(3億8,500万USD)のシリーズEラウンドを完了し、2027年第4四半期までに8インチMEMSウェーハ容量を3倍に拡大する予定。

- 2025年12月:LuminarがメルセデスベンツとのIris購入コミットメントを2026〜2028年フラッグシップモデル向けに30万ユニットへ倍増。

- 2025年11月:ValeoとSTMicroelectronicsが、200USD未満の部品表を目標とする300ミリメートルモノリシックMEMSライダーウェーハを提供する合弁事業を設立。

- 2025年10月:RoboSenseがMシリーズライダーのISO 26262 ASIL-B認証を取得し、欧州プログラムへの参入資格を獲得。

グローバルMEMSライダー市場レポートの範囲

MEMSライダーはライダー技術の準メカニカルバリアントであり、レーザー光源は静止したままです。代わりに、システムはMEMSミラーを使用してレーザービームを誘導および変調し、残りの装置は固定されたままです。

本調査は、グローバル市場における様々なプレーヤーによるMEMSライダーの販売を通じて得られた収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。さらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、様々な市場セグメントの市場規模と予測を包含しています。

MEMSライダー市場は、コンポーネント(トランスミッターモジュール、レシーバーモジュール)、エンドユーザー垂直市場(自動車、産業、その他)、および地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(USD)で提供されています。

| トランスミッターモジュール |

| レシーバーモジュール |

| 信号処理エレクトロニクス |

| MEMSスキャニングユニット |

| コンポーネントのその他 |

| 自動車 |

| 産業オートメーション |

| ロボティクスおよびドローン |

| スマートインフラ |

| エンドユーザー産業のその他 |

| 短距離(50m以下) |

| 中距離(50〜150m) |

| 長距離(150m以上) |

| 905nmクラス |

| 940nm VCSELクラス |

| 1,550nmクラス |

| マルチスペクトル/その他 |

| MEMSビームステアリング |

| ハイブリッドセミソリッド |

| ピュアソリッドステート(光学フェーズドアレイ/フラッシュ) |

| メカニカルロータリーレガシー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアのその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東のその他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカのその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 |

| コンポーネント別 | トランスミッターモジュール | |

| レシーバーモジュール | ||

| 信号処理エレクトロニクス | ||

| MEMSスキャニングユニット | ||

| コンポーネントのその他 | ||

| エンドユーザー産業別 | 自動車 | |

| 産業オートメーション | ||

| ロボティクスおよびドローン | ||

| スマートインフラ | ||

| エンドユーザー産業のその他 | ||

| レンジ別 | 短距離(50m以下) | |

| 中距離(50〜150m) | ||

| 長距離(150m以上) | ||

| 波長別 | 905nmクラス | |

| 940nm VCSELクラス | ||

| 1,550nmクラス | ||

| マルチスペクトル/その他 | ||

| スキャニング技術別 | MEMSビームステアリング | |

| ハイブリッドセミソリッド | ||

| ピュアソリッドステート(光学フェーズドアレイ/フラッシュ) | ||

| メカニカルロータリーレガシー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアのその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカのその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

レポートで回答される主要な質問

2026年のMEMSライダー市場規模はどのくらいで、2031年までの成長率はどの程度と予想されますか?

市場は2026年に13億4,000万USDに達し、2031年までに33億4,000万USDに成長すると予測されており、20.04%のCAGRを反映しています。

最も高いシェアを持つコンポーネントセグメントはどれですか?

トランスミッターモジュールは、成熟したVCSELおよびエッジエミッター生産ラインに支えられ、2025年の収益の46.01%をリードしました。

エンドユーザー別で最も速く成長するセグメントはどれですか?

ロボティクスおよびドローンは、倉庫および空中配送フリートが採用を拡大する中、2031年までに21.89%のCAGRで拡大すると予測されています。

どの波長が勢いを増しており、その理由は何ですか?

1,550ナノメートルシステムは、アイセーフティ規制により高いレーザー出力が許容され、悪天候下でのレンジが延長されるため、21.56%のCAGRで成長しています。

最も強い成長を示す地域はどこですか?

北米は、プレミアム車両およびスマートインフラ展開の拡大に支えられ、2031年まで最強の成長を示すと予想されています。

より広範な採用に対する主なコスト障壁は何ですか?

自動車グレードモジュールは、レーザーアレイ、MEMSアセンブリ、および厳格な認定試験により依然として800〜1,200USDのコストがかかり、マスマーケットへの普及を制限しています。

最終更新日: