エラストマー膜市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.72 十億米ドル |

| 市場規模 (2031) | 41.28 十億米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエラストマー膜市場分析

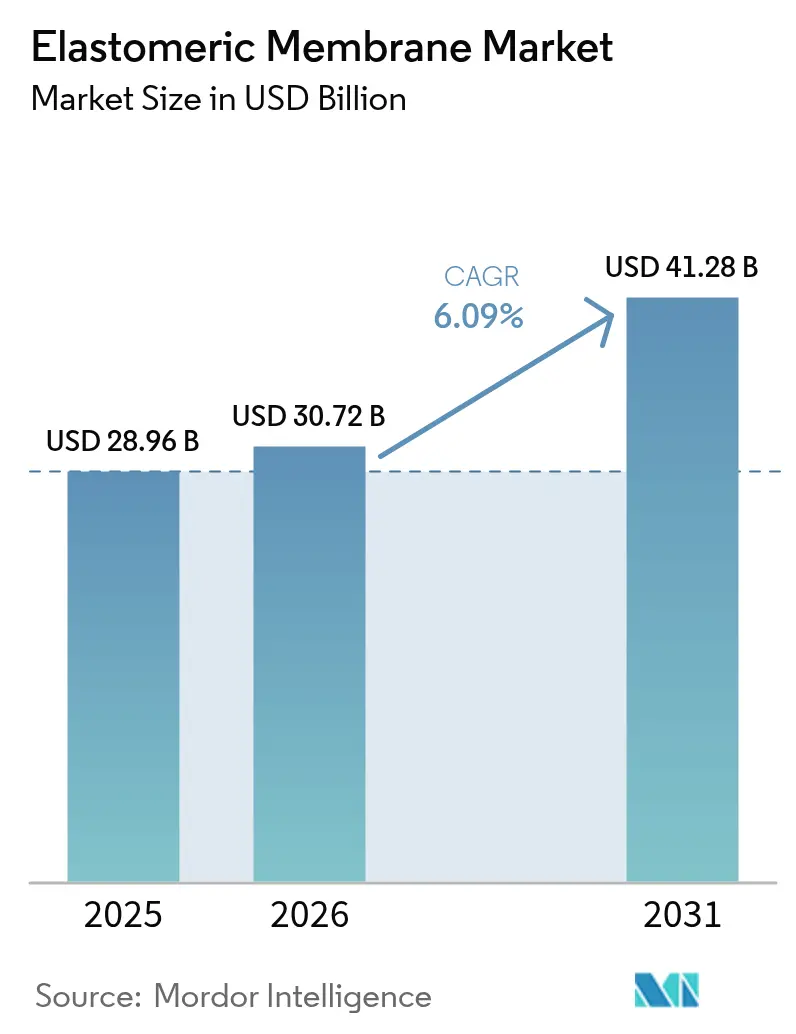

エラストマー膜市場規模は、2025年の289億6,000万USDから2026年には300億7,200万USDへと成長し、2026年〜2031年のCAGR 6.09%で2031年までに412億8,000万USDに達すると予測されています。成熟経済圏では新規建築よりも改修プロジェクトの件数が上回るようになっており、また各国政府が太陽光反射率の高い低透過性膜を規定するエネルギー効率規制を強化していることから、需要は拡大しています。気象パターンの不安定化が進む時代において施工業者が責任リスクを抑制しようとする中、技術選定は価格主導から性能主導へとシフトしています。液体塗布型ソリューションは既存基材への継ぎ目のない施工が可能なため市場シェアを拡大しており、20年以上の保証を文書化できるサプライヤーが大型入札で優先されています。高性能エンベロープにおける膜仕様策定の複雑性が増す中、競争優位はポリマーイノベーションと現場技術サポートを組み合わせる企業へとシフトしています。

レポートの主要なポイント

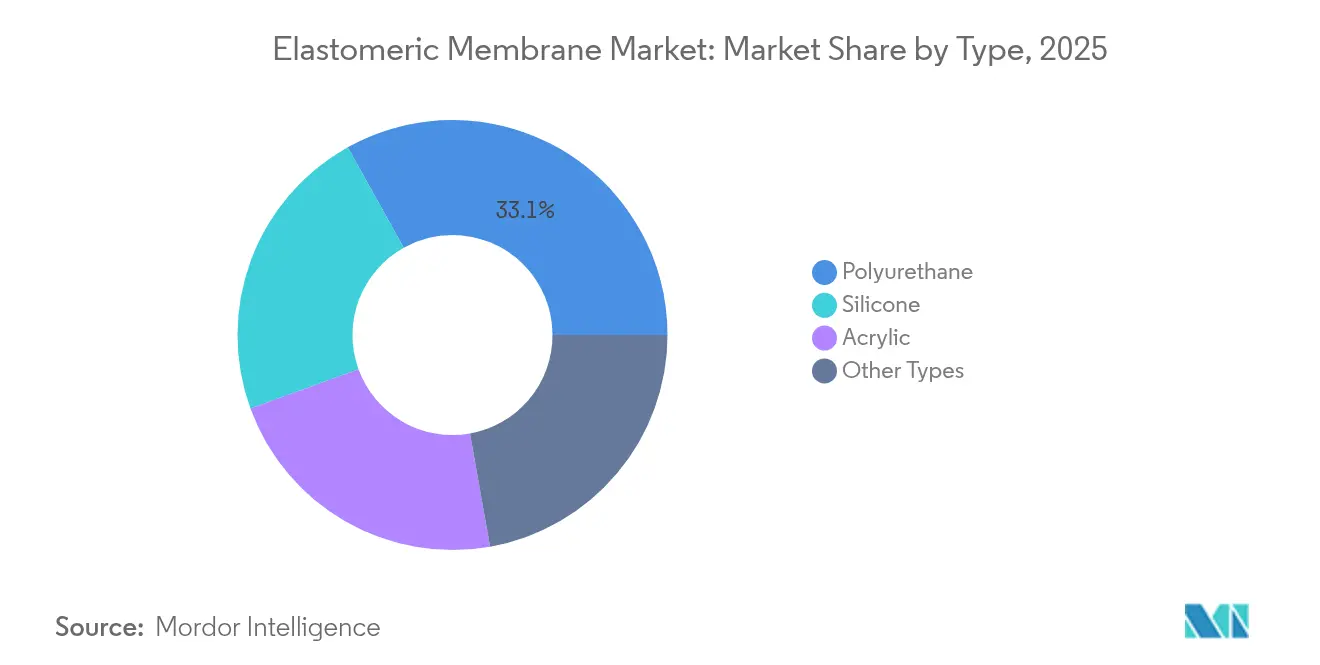

- タイプ別では、2025年のエラストマー膜市場においてポリウレタンが収益シェアの33.10%を占め、一方シリコーンは2031年にかけてCAGR 6.44%で拡大する見込みです。

- 用途別では、2025年のエラストマー膜市場規模において屋根用途が51.05%のシェアを占め、一方湿潤エリアは2031年にかけてCAGR 6.83%で拡大しています。

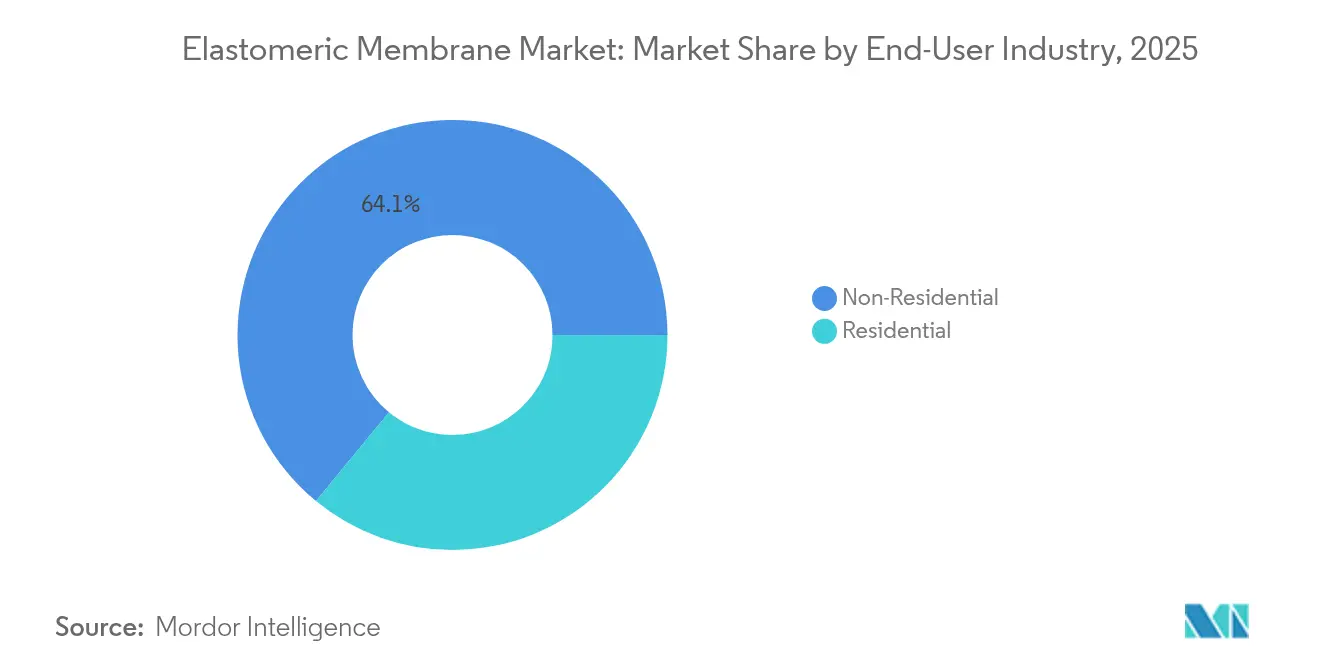

- エンドユーザー別では、2025年の需要において非住宅用が64.05%を占め、住宅用は2031年にかけてCAGR 6.55%で最も成長の速いユーザーセグメントとなっています。

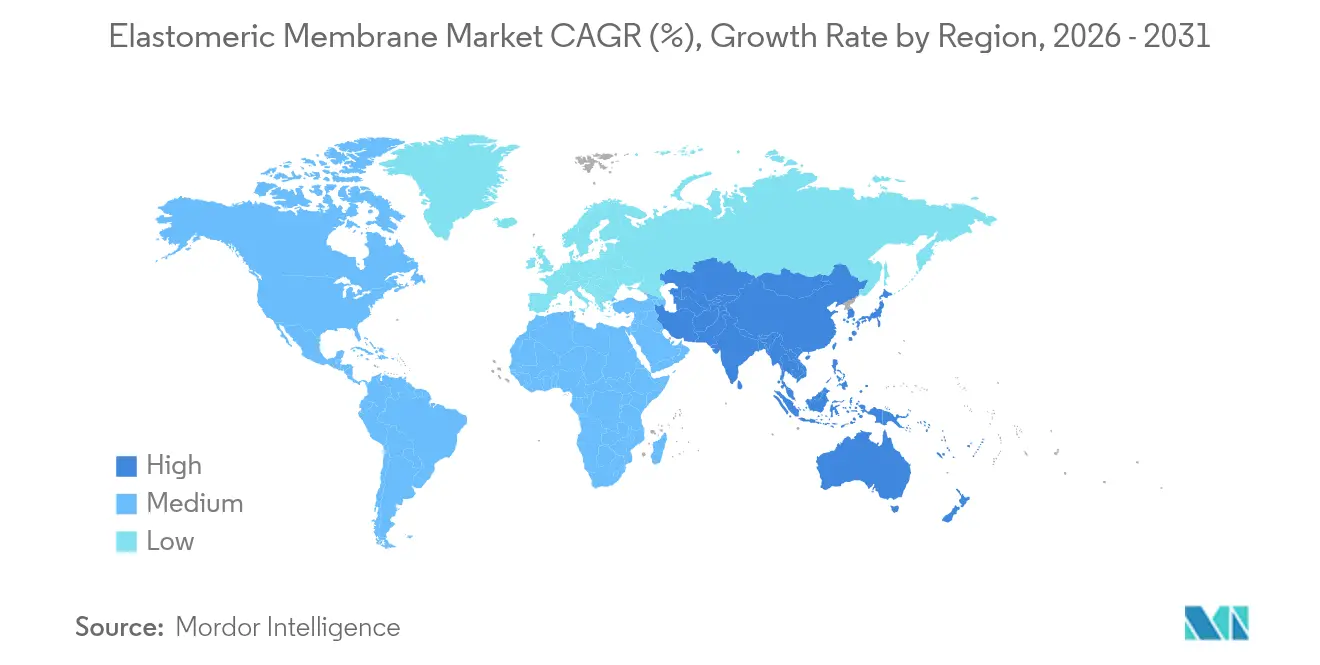

- 地域別では、アジア太平洋が2025年のエラストマー膜市場シェアの35.40%をリードし、2031年にかけてCAGR 6.30%で推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエラストマー膜市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ改修における耐久性の高い防水性への急増する需要 | +1.80% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| 急速な都市・商業建設の成長 | +2.10% | アジア太平洋がコア、中東・アフリカへの波及 | 長期(4年以上) |

| 厳格なエネルギー効率・グリーンビルディング規制 | +1.20% | 北米・EU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 屋根の老朽化による改修活動の促進 | +0.90% | 主に北米・欧州 | 短期(2年以内) |

| モジュール式オフサイト建設における液体塗布型膜の採用 | +0.60% | グローバル、欧州・北米での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ改修における耐久性の高い防水性への急増する需要

インフラ改修は調達の主要課題として浮上しており、オーナーは1980年代・1990年代に施工された膜を交換しています。Sika AGは2024年にEMEAで13.5%、米州で15.1%の売上成長を記録しましたが、これは主にコンクリート構造物への高性能コーティングを指定した改修工事によるものです。液体塗布型エラストマーシステムは、完全な撤去なしに不規則な基材に継ぎ目のないバリアを形成し、橋梁・トンネル・駐車場デッキのダウンタイムを削減できるため、恩恵を受けています。気候の変動性がさらにリスクを高めており、膜は割れることなく、より激しい凍結融解やstorms事象に耐えなければなりません。失敗が高額な訴訟を引き起こす可能性があるため、仕様策定者は現場性能データに裏付けられた20年〜30年の保証を求めるようになっています。湿潤基材への接着を認定できるサプライヤーは、表面を完全に乾燥させられない場合の多い迅速補修プログラムで優先されています。

急速な都市・商業建設の成長

アジア太平洋の建設ブームは、単純な規模を超えて技術的な高度化へと広がっています。スマートシティのマスタープランは、湿気防護・熱反射性、場合によっては太陽光発電との互換性を統合した膜を必要としています。高層ビル開発業者は、クラッキングなしに構造的な揺れに対応できるエラストマー膜を指定していますが、これは従来のビチューメンシートがほとんど満たせない性能要件です。複数の省にまたがる並行プロジェクトを運営する施工業者は、再トレーニングを最小化するため標準化された施工プロトコルを持つシステムを好み、メーカー認定施工業者プログラムを持つ一液型ポリウレタンおよびシリコーンへの選好を高めています。湾岸協力会議(GCC)諸国でも波及需要が見られ、大型商業複合施設がアジアの設計テンプレートを踏襲しています。

厳格なエネルギー効率・グリーンビルディング規制

規制当局は現在、膜の選定をエネルギー管理の決定として位置付けています。例えばカリフォルニア州のTitle 24は、低勾配屋根に対して経年後の太陽光反射率0.63、熱放射率0.75を義務付けており、多くの仕様から暗色または非反射性の膜を事実上排除しています[1]カリフォルニア州エネルギー委員会、「2008年建築エネルギー効率基準」、energy.ca.gov。欧州の指令も同方向へ動いており、オーストラリアのNCCは湿潤エリア防水に対して特定の性能クラスを要求しています[2]オーストラリア建築基準委員会、「第10.2部 湿潤エリア防水」、ncc.abcb.gov.au。反射性に加えて、LEEDなどの認証システムはリサイクル可能性と低内包炭素にポイントを付与しており、サプライヤーは2025年にDowが発売したNORDEL REN EPDMなどのバイオベース原料を用いた再処方へと取り組んでいます。オーナーはプレミアム膜をエネルギー料金上昇へのヘッジとして位置付け、高い初期コストと低い冷房負荷をバランスさせています。

モジュール式オフサイト建設における液体塗布型膜の採用

モジュール建設は、輸送時に気密性を確保しなければならない工場組立式の体積単位に依存しています。液体塗布型膜は、テープや熱溶接を必要とするジョイントを排除しながら、ボルト接合されたモジュールによって生じる複雑な接合部に連続的な被覆を提供します。ネットゼロスクールのパイロットを実施している欧州の施工業者は、液体が板材を置き換えることで機械的な固定やカットが不要になり、ブロックあたり3日間のサイクルタイム削減を報告しています。モジュール工場内で自動スプレーラインが拡大し、リアルタイムでウェットフィルム厚を検証するロボットQAイメージングに支援されることで、グローバルでの採用は加速するでしょう。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 費用対効果の高いビチューメン代替品 | -1.40% | グローバル、特に価格敏感な市場 | 短期(2年以内) |

| 施工技能不足によるプロジェクトの遅延 | -0.80% | 北米・欧州、グローバルへ拡大 | 中期(2〜4年) |

| 一部のポリマーに対する防火性能規制の精査 | -0.30% | グローバル、先進国市場でより厳格な施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

費用対効果の高いビチューメン代替品

ビルトアップフェルトおよびアスファルトゴム膜は、エラストマー材料コストを最大50%下回ることができ、資金的に制約を受けるオーナーには説得力のある差異があります。新興経済圏では労働力がまだ安価であり、施工チームはすでにトーチ施工システムの訓練を受けているため、切り替えインセンティブが低くなっています。しかし、エネルギー性能ペナルティと炭素税の上昇により、ビチューメン屋根がクールルーフ基準を満たさないことが多いため、この価格優位性は侵食されています。コモディティサプライヤーは反射性鉱物顆粒で対応していますが、これらのコーティングはUV下でより早く劣化し、ライフサイクルコストの議論を再燃させ、間接的にエラストマー製品を支持しています。

施工技能不足によるプロジェクトの遅延

最新のエラストマー膜には、調整された混合、基材水分チェック、厳格な周囲温度の管理が必要です。北米屋根工事業者協会(North American Roofing Contractors Association)は、熟練施工業者の欠員が10年近い高水準にとどまっており、施工業者のマージンを侵食するスケジュール遅延が生じていると報告しています。メーカーは認定施工業者プログラムを加速させ、モバイルミキシングリグを供給し、保証検証のために施工条件を記録するIoTセンサーを統合しています。これらの措置はボトルネックを緩和しますが、コストと複雑性を増大させ、施工業者のエコシステムが分断されている地域での採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポリウレタンの優位性にシリコーンのイノベーションが挑戦

2025年のエラストマー膜市場シェアにおいてポリウレタンは33.10%を占め、商業屋根および駐車場デッキの主力製品としての地位を確認しています。幅広い入手可能性、バランスの取れた引張強度、耐薬品性により、特に老朽化したビチューメンへの接着が重要な改修工事において高い出荷量を維持しています。一方、設計者がUV安定性と−50°C〜+200°Cのサービス温度範囲という優れた特性を重視する中、シリコーングレードはCAGR 6.44%で加速しており、これらは砂漠や高山気候に不可欠な特性です。したがって、シリコーンのエラストマー膜市場規模は、太陽光反射率を10年超にわたって維持する長寿命クールルーフへの需要に支えられて、急速にポリウレタンに迫ると予測されています。サプライヤーは、湿潤条件でのオープンタイムを延長しながら施工を簡素化する一液型湿気硬化化学によって差別化を図っています。

バイオコンテンツとハイブリッド化学においてもイノベーションが見られます。ISCC PLUSのもとバイオ残渣を使用して製造されたDowのNORDEL REN EPDM製品ラインは、エラストマー膜産業が機械的性能を維持しながらネットゼロ目標に整合する方向性を示しています。アクリル分散液は、溶剤システムが臭気規制で除外される住宅用再塗装プログラムにおいてニッチな牽引力を得ていますが、その低い伸び率が構造用途を制限しています。全体として、競争は生の引張強度から加速劣化プロトコル下での実証サービス寿命データへとシフトしており、透明性のあるサードパーティ試験と長期保証の提供が促進されています。

注記: 全セグメントのシェアはレポート購入時に入手可能

用途別:屋根用途のリーダーシップに湿潤エリアの成長が挑戦

2025年の金額ベースで屋根用途が51.05%を占め、低勾配商業デッキでのエラストマーシートおよび液体の長年の実績を反映しています。オーナーは検査のしやすさ、簡単な補修、太陽光発電架台との互換性を評価しています。しかし、浴室・バルコニー・プラントルームなどの湿潤エリアはCAGR 6.83%で成長する見込みであり、エラストマー膜市場の中で最も急成長するセグメントとなっています。オーストラリアのNCCは現在、内部湿潤ゾーンに対して特定の水分透過基準を規定しており、建設業者は破断時の伸び率が高くアルカリ性スクリードへの耐性を持つ膜へと移行しています。シンガポールおよびEU一部地域でも同様の規制が進められており、技術的な参入障壁を高めています。

集合住宅の高層タワーが増殖し、医療施設が感染制御のために改修する中(そこでは継ぎ目のない、洗浄しやすい表面が必須)、湿潤エリアシステムのエラストマー膜市場規模は拡大するでしょう。それでも屋根用途は、メーカーが内装工事へのクロスセルの前に信頼性を証明するブランド認知プラットフォームとして残り続けます。新興の統合エンベロープ設計は複数用途に認定された製品を奨励しており、施工業者が屋根・壁・湿潤ゾーンに対して一つの在庫管理単位を保持できるようにし、廃棄物を削減してトレーニングを簡素化しています。

エンドユーザー産業別:住宅用の加速の中での非住宅用の優位性

商業オフィス・工場・交通インフラなどの非住宅クライアントは、2025年の収益の64.05%を占めました。このセグメントは、企業レベルの供給契約、長期保証、FM 4470またはEN 13501に基づく試験済みアセンブリを重視しており、これらは強力な技術スタッフを擁するグローバルブランドに適した要素です。特に橋梁・トンネルの防水においては、コンクリートデッキに接合する凸形プロファイルを持つカスタマイズされたEPDMシートが採用されており、Polyguardの橋梁膜がその例として挙げられます。プロジェクトの規模と公共部門の資金調達により、このチャネルは初期価格に対して感度が低くなっています。

住宅用需要はCAGR 6.55%で勢いを増しており、これは厳格な建築基準が耐久性の高い湿潤エリアバリアと冷房負荷を削減する反射型屋根コーティングを義務付けているためです。住宅オーナーはますます膜を隠れた建設アイテムではなく省エネ投資として見るようになっています。ペンキのように塗布できるDIY向けアクリル膜は対象基盤を広げていますが、動きのある接合部や振動に対してより大きな伸びが必要な集合住宅のコンクリート建設へ市場がシフトする中、プレミアムな一液型ポリウレタンが台頭しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のグローバル支出の35.40%を維持し、2031年にかけてCAGR 6.30%で推移しており、エラストマー膜市場の主要エンジンとなっています。インドのスマートシティミッションからオーストラリアのレジリエント建築パッケージに至る国家プログラムが、公共事業の入札において防水・ヒートアイランド緩和基準を組み込み、高性能膜を標準化しています。地域のメーカーは技術の梯子を急速に登り、欧州の処方をライセンスしながら熱帯・モンスーン気候に適したコスト削減バージョンを開発しています。シンガポールのグリーンルーフ義務は根抑制剤添加物を含むクールルーフ膜を促進しており、このニッチでアジア太平洋企業は現在グローバルにノウハウを輸出しています。

北米は改修とコード主導のアップグレードに焦点を当てたプレミアム市場にとどまっています。業界再編がサプライを再形成しており、Carlisle Companiesは2024年〜2025年に20億USD以上を投資してHenry Company、MTL Holdings、Plasti-Fabを傘下に加え、完全なエンベロープパッケージを提供するために膜と断熱材・シーラントを連携させています。ASHRAE 90.1などのエネルギーコードがクールルーフの採用を促進し、保険会社が高耐衝撃性評価に報酬を与えており、これらの特性が安価な改質ビチューメンとの競争にもかかわらずエラストマーの採用を持続させています。

欧州の成熟した建設市場は持続可能性のイノベーションを牽引しています。建築家は50年以上の耐用年数と完全リサイクル性を謳うEPDMシステムを仕様に盛り込み、循環経済規制と整合させています。EU環境対策(EUグリーンディール)に基づくネットゼロ指令が反射性とVOC規制を段階的に引き上げています。成長率はアジア太平洋に劣りますが、平方メートルあたりの単価は世界最高水準です。一方、中東・アフリカはメガプロジェクトと気候変動に強いインフラへの投資を梃子にしています。アラブ首長国連邦とサウジアラビアは合わせて地域のシーラントと膜の半分以上を消費しており、LEEDまたはEstidama認証を求める意思決定者によって刺激されています。高温気候性能と砂による摩耗耐性が重要な販売ポイントとなっています。

競合状況

エラストマー膜市場は中程度の集約を特徴としています。上位5社が合わせて推定収益の58%を支配しており、Sika AG、Carlisle Companies、Soprema Group、Dow、BASFがそれぞれ買収主導の拡大によって端から端までのエンベロープポートフォリオを構築しています。Sikaの2025年のCromar Building Products買収は、液体塗布型ラインを補完する伝統的な屋根材を追加しており、「ワンストップ」提供へ向けた戦略的な転換を示しています。一方Carlisleは、設計・施工請負業者に魅力的なシングルソース保証を提供するため、剛性断熱材と金属端部システムを含むバンドルに膜を組み込んでいます。

技術的差別化が能力規模を凌駕しています。液体塗布型シリコーンまたはポリウレアシステムに特化したニッチ競合他社は、極度のUV暴露または迅速な供用開始が重要なプロジェクトを勝ち取っています。加速劣化データセットと膜表面に組み込まれたリモート水分スキャン監視に裏付けられた30年への保証延長が新たな競争手段として台頭しています。持続可能性の認証も競争を形成しており、DowのバイオベースEPDMは仕様策定者に具体的な炭素削減の根拠を提供し、BASFは都市部のVOC規制に準拠するために無溶剤ポリウレタンを推進しています。

流通パートナーシップと認定施工業者ネットワークがゲートキーパーとして機能しており、屋根工事業者を訓練し現場品質監査を行うメーカーが価格決定力を得る一方、汎用コモディティプロバイダーはプロジェクト遅延と技能不足にさらされています。デジタル化が新たなフロンティアを加えており、サプライヤーはQRコード化されたバッチデータを組み込み、施工業者がモバイルアプリを通じて棚寿命と施工条件を確認できるようにし、市場をトレーサブルで性能保証されたサプライチェーンへと誘導しています。技術と持続可能性が単純な出荷量規模を凌ぐ中、特化した化学品を提供する新規参入者が引き続き既存企業に圧力をかけており、価格ではなく製品イノベーションが決定的な競争の場であり続けることを確実にしています。

エラストマー膜産業リーダー

Sika AG

Carlisle Companies Inc.

Soprema Group

BASF

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Sikaは欧州の膜セクターにおけるポジションを強化し、屋根システムポートフォリオを拡充するためCromar Building Productsを買収しました。この買収により、Sikaの伝統的な屋根材における専門性が拡大し、既存のエラストマー膜ソリューションを補完しています。

- 2024年7月:DowはDKT 2024においてバイオベースのNORDEL REN EPDMを発表しました。これはバイオ残渣を使用して開発されており、バージン材料と同等の性能を提供しながらScope 3排出量を削減します。ISCC PLUS認定の製造プロセスは、持続可能なエラストマー膜生産における大きな進歩を示しています。

グローバルエラストマー膜市場レポートの範囲

エラストマー膜市場レポートには以下が含まれます:

| ポリウレタン |

| アクリル |

| シリコーン |

| その他のタイプ |

| 住宅用 | |

| 非住宅用 | 商業用 |

| 産業用 | |

| インフラ |

| 屋根 |

| 壁 |

| 湿潤エリア |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| ASEAN | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ポリウレタン | |

| アクリル | ||

| シリコーン | ||

| その他のタイプ | ||

| エンドユーザー産業別 | 住宅用 | |

| 非住宅用 | 商業用 | |

| 産業用 | ||

| インフラ | ||

| 用途別 | 屋根 | |

| 壁 | ||

| 湿潤エリア | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エラストマー膜市場の現在の価値はいくらですか?

エラストマー膜市場規模は2026年に300億7,200万USDです。

今後5年間での需要成長率はどの程度ですか?

グローバル金額はCAGR 6.09%で拡大し、2031年までに412億8,000万USDに達する見込みです。

どの地域が消費をリードしていますか?

アジア太平洋がグローバル支出の35.40%を占め、地域別で最速のCAGR 6.30%を記録しています。

どの用途が最も速く成長していますか?

湿潤エリア防水の需要はCAGR 6.83%で拡大すると予測されており、屋根用途を上回るペースです。

採用を制約する主な要因は何ですか?

費用競争力のあるビチューメンシートと熟練施工業者の不足が主要な阻害要因にとどまっています。

サプライヤーは持続可能性目標にどのように対応していますか?

主要企業はバイオベースまたは無溶剤化学品を導入し、グリーンビルディング仕様を満たすためにサードパーティによる炭素フットプリントを公表しています。

最終更新日: