APACメンブレン水・排水処理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

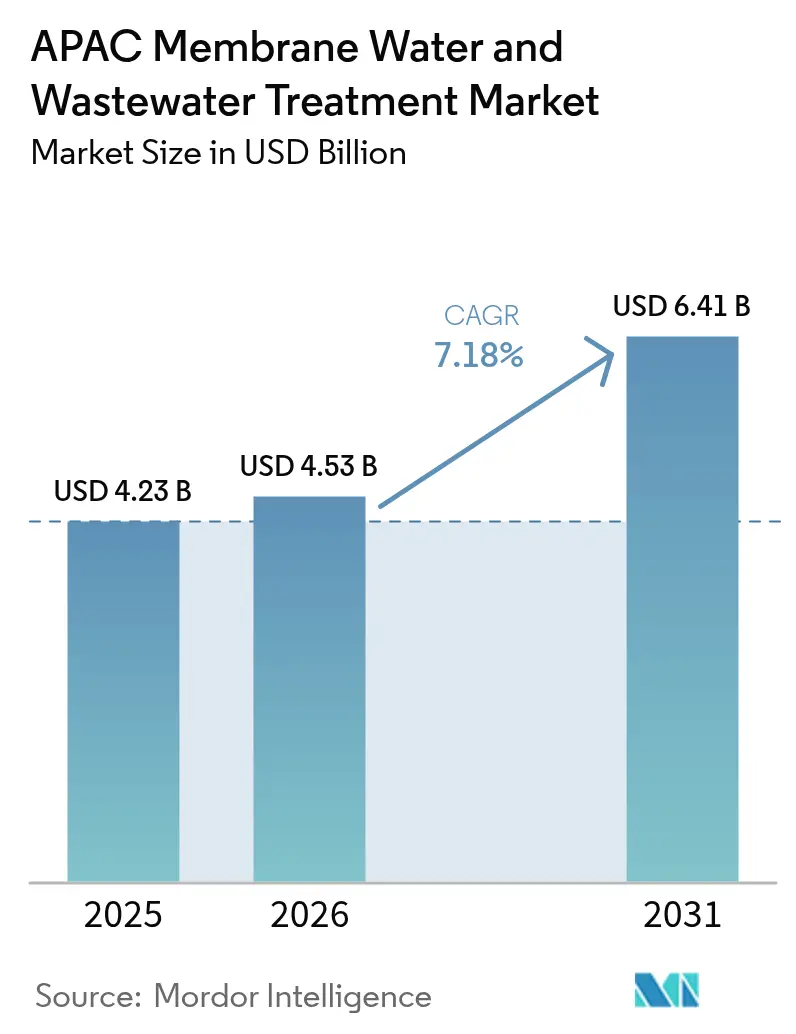

| 基準年の市場規模 (2025) | 4.23 十億米ドル |

| 市場規模 (2026) | 4.53 十億米ドル |

| 市場規模 (2031) | 6.41 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAPACメンブレン水・排水処理市場分析

APACメンブレン水・排水処理市場規模は2026年に約45億3,000万米ドルと推定されており、2025年の42億3,000万米ドルから拡大し、2031年には64億1,000万米ドルに達すると予測され、2026年から2031年にかけて年平均成長率(CAGR)7.18%で成長します。中国、インド、ASEAN諸国の産業拠点がより厳格な再利用義務、上昇する原水料金、および制約された淡水割当に直面するにつれて、需要は拡大しています。逆浸透は海水淡水化およびゼロ液体排出(ZLD)プロセスにとって不可欠であり続けていますが、エネルギー効率、設置面積、および選択的イオン除去が重要な考慮事項となる場面では、ナノろ過および膜型生物反応器(MBR)が支持を集めています。公共部門の補助金および多国間融資が回収期間を短縮している一方、予知保全ソフトウェアが薬品洗浄の頻度を減らしてメンブレン寿命を延ばしています。同時に、ポリマー価格の急騰および根強いファウリング課題が、エンドユーザーに対してより積極的な洗浄に耐えより高いフラックス率を実現できるセラミックおよびスマートメンブレンの採用を促しています。

主なレポートのポイント

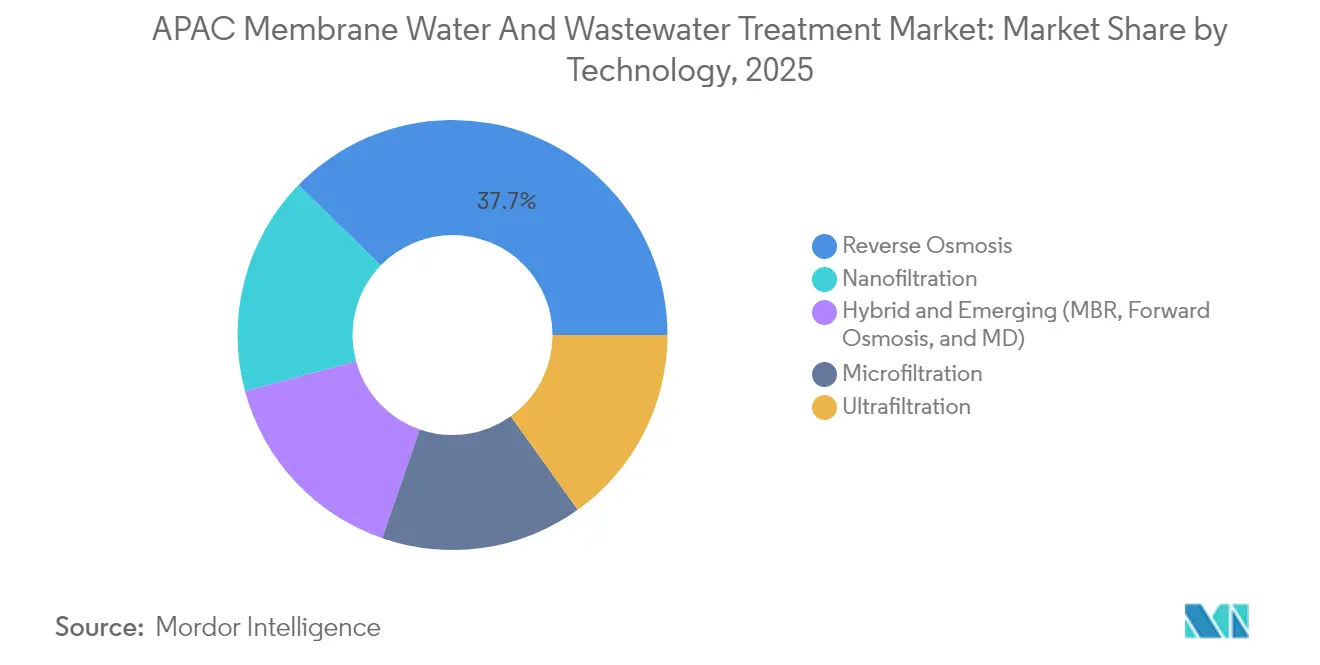

- 技術別では、逆浸透が2025年に37.72%の市場シェアでメンブレン水・排水処理市場をリードしました。ナノろ過は2031年までに年平均成長率(CAGR)8.05%を記録すると予測されており、主要技術の中で最速の成長率となっています。

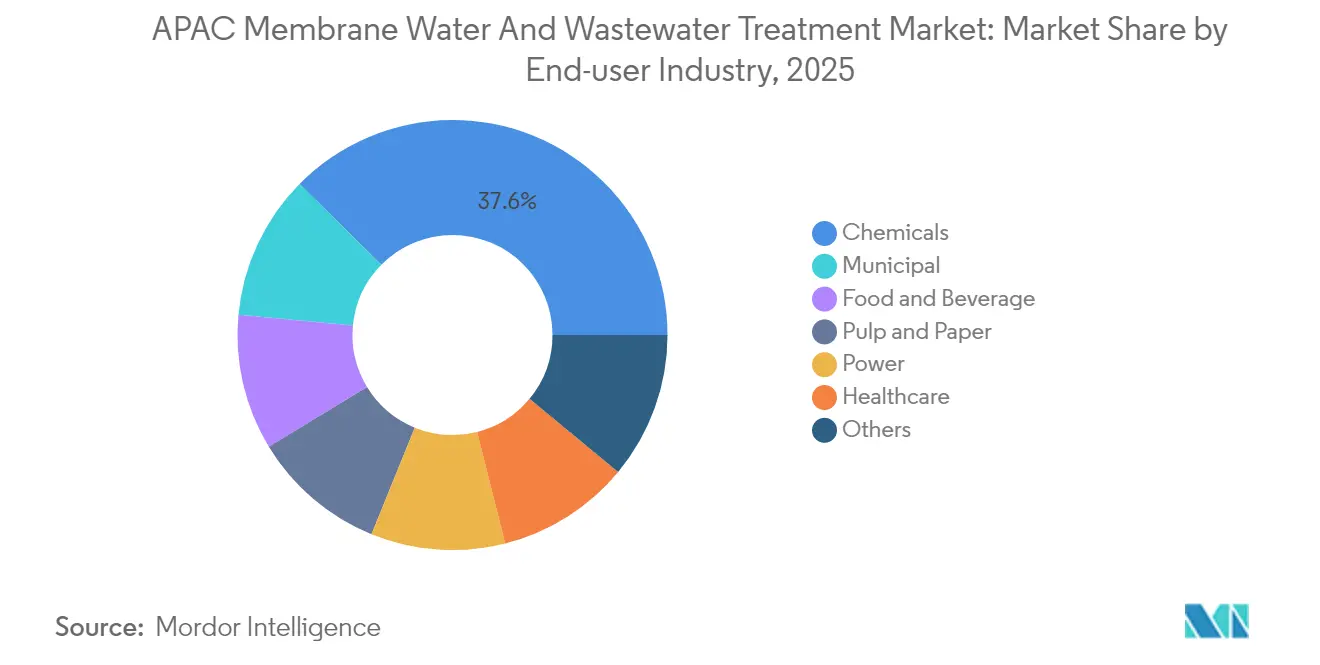

- エンドユーザー産業別では、化学産業が2025年のメンブレン水・排水処理市場規模の37.60%を占めました。都市・自治体排水処理は2026年から2031年にかけて年平均成長率(CAGR)8.12%で拡大する見込みであり、エンドユーザーの中で最高の成長率となっています。

- 地域別では、中国が2025年に42.70%の収益シェアを保持しており、インドは2031年までに年平均成長率(CAGR)8.92%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

APACメンブレン水・廃水処理市場のドライバー影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市・産業成長による排水量の増加 | +1.8% | 中国、インド、ASEAN主要国(ベトナム、インドネシア、タイ) | 中期(2~4年) |

| 厳格な排水基準規制 | +2.1% | 世界規模、中国・韓国・シンガポールへの執行集中 | 短期(2年以内) |

| ゼロ液体排出(ZLD)に向けた政府資金提供 | +1.5% | インド、中国沿岸省、韓国産業ゾーン | 中期(2~4年) |

| 膜型生物反応器(MBR)の採用拡大 | +0.9% | ASEAN、日本、韓国 | 長期(4年以上) |

| AIを活用した運用・保全(O&M)によるセラミックおよびスマートメンブレンへの需要急増 | +0.7% | 韓国、日本、シンガポール、中国一線都市への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市・産業成長による排水量の増加

アジア太平洋地域における産業排水発生量は2028年までに年間450億立方メートルを超えると予測されており、化学、繊維、パルプおよび紙産業が生化学的酸素要求量(BOD)負荷のほぼ3分の2を生み出しています[1]生態環境部「中国環境統計速報2024」mee.gov.cn。インドのUSB500億ドル規模のジャル・ジーワン・ミッションは家庭消費を増加させましたが、それと同時に、需要をすでに35~40%下回っている都市周辺の下水道ネットワークを逼迫させています。2025年に完成したベトナムのホーチミン市の日量480,000立方メートル処理プラントは、巨大都市が厳格な河川放流基準を満たすために膜型生物反応器(MBR)へと飛躍的な転換を遂げている様子を示しています。2024年の排出基準を超過した中国の18省にわたる法執行措置は、潜在需要がいかに迅速に限外ろ過およびナノろ過設備の署名済み契約に転換されるかを示しています。

厳格な排水基準規制

中国の改訂されたGB/T 19923-2024は、2030年から2031年までに水不足省において産業排水再利用率50%を義務付けており、日量500立方メートル以上を排出する施設にメンブレン精密処理を必須としています。インドの液体廃棄物管理規則2024は50%再利用目標を反映しており、繰り返し違反した場合の操業停止を含む罰則を強化しています。韓国の2024年フレームワークは公民連携資本を高回収率逆浸透技術に誘導している一方、シンガポールは産業排水の許容総溶解固形分(TDS)を3,000mg/Lに引き下げ、半導体製造工場にナノろ過前処理の採用を強制しています。2024年から2025年にかけて14の公益事業者によるISO 20468認証の採用拡大が大規模調達のリスクをさらに低下させています。

ゼロ液体排出(ZLD)に向けた政府資金提供

インドは2024年中に17の指定産業クラスターにわたってUSB18億ドルの優遇ZLD融資を解放しました。中国の江蘇省および広東省は30~40%の設備補助金を提供し、2024年上半期に32億人民元相当の47プロジェクトを承認しました。K-waterは2024年3月に回収率95%以上のパイロット事業向けに2億米ドルの共同投資ファンドを立ち上げました。アジア開発銀行はインドネシアの製造業回廊における膜型再利用に4億1,960万米ドルを充当しており、これにより通常7~10年かかるZLD回収期間が短縮されます。

膜型生物反応器(MBR)の採用拡大

シンガポールは合計処理能力30万立方メートル/日を超える4つの大規模MBRプラントを運営しており、二次沈殿池を必要とせずにNEWater逆浸透供給水として十分な純度の透過水を生産しています。日本では、老朽化した沿岸施設がコンパクトな栄養塩除去改修を必要としたため、新規都市・自治体建設物件におけるMBR採用比率が2020年の24%から2024年には38%に上昇しました。韓国の延初セラミックMBRはフラックス2.5立方メートル/平方メートル/日を達成しており、塩素系洗浄に耐えながらポリマー系システムと比較して設置面積を半減させています。プーケットおよびクラビにまたがって設置された日量8,000立方メートルのコンテナ型MBRユニットはサンゴ礁を保護するものであり、観光主導の環境ニーズを浮き彫りにしています。

APACメンブレン水・廃水処理市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資(CapEx)および交換コスト | -1.2% | ASEAN、インドの中規模都市、中国内陸省 | 短期(2年以内) |

| メンブレンファウリングおよび濃縮水処理問題 | -0.9% | 世界規模、高TDS産業用途(化学、繊維、電力)において深刻 | 中期(2~4年) |

| 国内サプライチェーンを混乱させるポリマー価格の変動 | -0.6% | 中国、インド、ASEAN(輸入依存市場) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資(CapEx)および交換コスト

日量10,000立方メートルの産業用逆浸透(RO)再利用プラントでは依然として800万~1,200万米ドルの初期投資が必要であり、3~5年ごとのメンブレン交換でさらに150万~200万米ドルが追加されます[2]世界銀行、「新興市場における膜再利用システムのコスト計算」、worldbank.org。インドの中規模都市は2030年までに62億米ドルの排水資金不足に直面しており、担保規則が中小企業を締め出しているため、2024年にZLD適格プロジェクトの18%しか国家クリーンエネルギー基金融資を活用しませんでした。中国の内陸省では、同一基準のもとでも沿岸部と比較して採用率が25~30%低く、財政的制約が浮き彫りになっています。建設・運営・移管(BOT)モデルは料金引き上げを通じてエンドユーザーへの負担を転嫁し、ASEAN二次都市での公的反発を引き起こしています。

メンブレンファウリングおよび濃縮水処理問題

ファウリングは石油化学用途においてポリマーメンブレンの寿命を20~30%短縮させる一方、深井戸注入が禁止されている場合、濃縮水処理コストは1立方メートルあたり50米ドルを超えることがあります。2020年から2023年に竣工したインドのZLDシステムの3分の1は、塩水晶析器および蒸発器が予想よりも速くスケーリングしたため、2024年に稼働率70%未満で運転されました。SK EcoPlantのCSROは回収率を97%まで高めますが、供給水の全浮遊物質(TSS)を500mg/L以下に保つ必要があり、200万~300万米ドルの前処理設備が追加されます。セラミックメンブレンは多くのファウリング課題を解決しますが、ポリマーモジュールの3~4倍のコストがかかるため、薬品節約分がプレミアムコストを正当化できる危険廃棄物または高TDS排水用途に採用が限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

APACメンブレン水・廃水処理市場セグメント分析

技術別:

高回収率システムが経済性を再構築逆浸透は2025年のAPACメンブレン水・排水処理市場シェアの37.72%を占め、海水淡水化メガプロジェクトおよびZLD義務化によって支えられています。2025年上半期から稼働しているデサン(大山)プラントは、98%超の塩分除去率を達成する東レ高排除エレメントを使用して日量100,000トンを処理しています。ナノろ過は年平均成長率(CAGR)8.05%で成長すると予測されており、LGケムの試験では逆浸透(RO)と比較して30%低い圧力で95%の二価イオン排除率を実証しており、これは乳製品および飲料プラントにとって重要な指標です。新規逆浸透(RO)建設の約68%が限外ろ過前処理を指定してファウリングを制御しており、塩素耐性が重視される日本の都市・自治体プラントにセラミック精密ろ過型が導入されています。ハイブリッドMBR-RO系統は中国の2025年産業入札の42%をすでに占めており、土地不足と一段と厳しくなる排水規制を反映しています。

将来の導入パイプラインは、クローズドサーキット逆浸透や二段階ナノろ過(NF)-逆浸透(RO)ハイブリッドなどの省エネ構成を重視しています。これに対して、正浸透および膜蒸留は抽出溶液および熱エネルギーの課題から商業サイトが10か所未満にとどまっています。K-waterの延初プロジェクトのようなセラミックMBRは、フラックスが2倍になり耐用年数が10年を超える場合に高い設備投資(CapEx)が報われることを示しています。補助金が初期コストを相殺するにつれて、限外ろ過(UF)-逆浸透(RO)またはMBR-ROを統合したマルチバリアトレインが2031年まで新規設置を主導する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

法令遵守が化学産業を牽引し、水不足が都市・自治体を促進化学生産業者は2025年のAPACメンブレン水・排水処理市場収益の37.60%を占めており、石油化学パークにおける排水許可が上限設定または取得不能となっているケースが多く、多段階メンブレンZLDの採用が必要とされています。VeoliaのUSB5億ドルのジュバイル契約はこの法令遵守主導型の需要を裏付けています。一方、都市・自治体公益事業者は年平均成長率(CAGR)8.12%で最速成長が見込まれており、一人当たり処理能力が50リットル/日を下回るインドおよびASEANの中規模都市がMBRおよびナノろ過(NF)-逆浸透(RO)精密処理へと規模拡大しています。パルプおよび紙、食品・飲料、電力部門はそれぞれ薬品回収、プロセス水精製、またはボイラー給水処理のためにメンブレンに頼り、着実な増分量を提供しています。

多様化する影響として、日本および韓国のヘルスケア施設が抗生物質残留物に対処していること、および中国の共有排水パークでテナントが共通処理ラインに設備投資を分担することで単位コストを20~25%削減していることが挙げられます。公衆衛生基準の強化および気候ストレスが再生水の価値を高めるにつれて、都市・自治体再利用向けメンブレン水・排水処理市場規模は拡大すると予測されています。一方、「その他」の区分(繊維、電子機器、採掘を含む)は回復力を高めており、インドの染色クラスターが厳格な色度基準を満たすためにナノろ過(NF)-逆浸透(RO)工程を後付けしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国メンブレン水・廃水処理市場

中国は2025年のAPACメンブレン水・廃水処理市場支出の42.70%を占めており、GB/T 19923-2024再利用義務に基づき2026年12月までに完了が予定されている1,200件の義務的改修工事によって牽引されている。VeoliaによるEUR 1,000万のイオン交換樹脂拡張およびSUEZによる2024年の3件の契約は、外資系OEMのコミットメントを示しているが、Origin Waterのような地場ブランドはコストリーダーシップを活用して輸入品を最大20%下回る価格を実現している。メンブレン水・廃水処理市場の規模は現在、プレミアム層とバリュー層の両方が共存できるほど大きくなっている。

APACメンブレン水・廃水処理市場

インドの8.92%のCAGRは、500億米ドルのジャル・ジーヴァン・ミッション支出および17の産業クラスターにわたる新たなZLDゾーンを反映している。二次都市における資金調達のギャップは依然として残っているが、優遇融資およびブレンデッドファイナンスモデルが前進している。日本と韓国は高仕様の導入事例を示しており、2025年における日本の自治体向け建設案件の38%がMBRを統合した一方、韓国の大手コングロマリットは高回収率ROおよびセラミックオプションを推進している。

ASEANおよびオセアニアメンブレン水・廃水処理市場

ASEAN諸国は12億米ドルの多国間融資を集約しており、インドネシアの日量26万立方メートルのブアランIIIおよびベトナムの日量48万立方メートルのホーチミン市プラントは、無収水の削減および水路保護を目的としたメンブレン技術への移行を示している。オーストラリアおよびその他の太平洋地域のプレーヤーは、AUD 35億のナショナル・ウォーター・グリッドを通じて資金調達された、規模は小さいながらも安定した海水淡水化および飲料水再利用のニッチ市場に貢献している。

規制環境

APAC全域で、再利用の基準値、業種別排水規制、産業団地における一元的なコンプライアンス管理をめぐり排水規制が強化されており、UF/NF/ROによる仕上げ処理やMBRの導入が加速している。中国は主要な基軸市場であり、GB/T 19923-2024が産業再利用の義務化を推進し、生態環境部(MEE)が「河川排水口の監督管理弁法」(第35号命令、2025年施行)を通じて監督を強化し、産業団地における排水基準設定のための技術指針(HJ 945.4-2026、2026年9月1日発効)がこれを補完している。MEEはまた、繊維産業における水質汚染物質に関する国家標準の改訂版(GB 4287-2012の改訂)を承認しており、2026年9月1日に発効するこれにより、膜ベースの三次処理を頻繁に必要とする高負荷業種に対するコンプライアンスの重要性が高まっている。

東南アジアでも、より厳格な基準の制度化が進んでいる。インドネシアはPermen LH 11/2025を制定し、国内排水の水質・技術基準を更新するとともに、既存事業者向けに2年間の移行期間(コンプライアンス期限は2027年9月9日)を設けた。一方ベトナムは、Circular 06/2025/TT-BTNMT(産業排水向けQCVN 40:2025/BTNMT)およびCircular 05/2025/TT-BTNMT(生活・都市排水向けQCVN 14:2025/BTNMT)を施行した。政策と資金面のシグナルは、再生利用と高度処理への転換を後押ししている。シンガポールのPUBは2026年6月、水関連技術の研究開発に対しRIE2030の下で約1億シンガポールドルを助成し、マレーシアは2026年6月、データセンターや製造業などの産業需要を支えるため、国家水再生政策の草案作成を発表した。

バリューチェーン分析

APACの膜による上下水・排水処理のバリューチェーンは、高分子・無機原材料、膜シートおよびモジュール製造(RO、NF、UF、MF、セラミック形態を含む)、スキッド・システムインテグレーション(MBR-RO、UF-RO、ZLDトレイン)、EPC供給、および消耗品(薬品、カートリッジ、膜交換)を含む長期O&Mにまで及ぶ。日本の東レ、韓国のLG Chemなどの大手OEMおよび材料科学企業に加え、多数の中国系サプライヤーが地域規模を支えているが、差別化は、産業団地、公共上下水道事業体、淡水化資産に対して回収率、エネルギー効率、排水基準遵守に関する性能保証を提供できるシステムインテグレーターおよびオペレーターへとますます結びつきつつある。

下流の需要は、技術選定や調達時期を左右する政策主導の再利用プログラムや基準によって強化されている。インドでは、2026年に告知された州レベルの処理水再利用政策(ウッタル・プラデーシュ州、オディシャ州、アーンドラ・プラデーシュ州の123の都市自治体を対象)が、再生水の自治体・産業向け引き取り経路を拡大し、配水・貯水インフラとともにMBRおよび仕上げ用膜の需要を支えている。インドネシアでは、Permen LH 11/2025が小規模な生活排水事業者向けに技術関連要件を含んでおり、2025年から2027年の移行期間により、適合するパッケージシステムやスペア部品を確保するため、コンサルタント、現地製作業者、サービスパートナーとの早期連携が促されている。バリューチェーン全体を通じて、高分子原料価格の変動性やファウリングに起因する交換サイクルにより、ライフサイクルサービス、現地在庫保管、技術サポートがベンダー選定の中心であり続けている。

競争環境

APACメンブレン水・排水処理市場は中程度の集中度を示しています。東レ、日東電工、Asahi Kasei Corporationはポリマー化学および保守契約における専門性によってシェアを守っていますが、韓国および中国の競合他社からの価格圧力に直面しています。LGケムの1,246億韓国ウォンの投資により2025年までに逆浸透(RO)ユニット生産能力を80万台に倍増させることは、内製ポリマー系統を活用してコストを削減し、耐塩水性製品のイノベーションを加速するものです。SK EcoPlantのCSROの立ち上げはプロセス差別化を示しており、97%回収率のブラインループがZLD経済性を再定義しています。欧米系EPCメジャーであるVeoliaおよびSUEZは、ターンキー納入、運営・保全(O&M)、およびプロジェクトファイナンスがメンブレンユニットのコストを上回る案件で強みを発揮しています。

APACメンブレン水・排水処理業界のリーダー企業

Veolia

Kurita Water Industries Ltd.

TORAY INDUSTRIES, INC.

Asahi Kasei Corporation

Koch Technology Solutions

- *免責事項:主要選手の並び順不同

本レポートで取り上げたAPACメンブレン水・廃水理市場の企業

- Alfa Laval

- Aquatech International LLC

- Asahi Kasei Corporation

- DuPont

- Evoqua Water Technologies LLC

- Hitachi Ltd

- Hydranautics - A Nitto Group Compan

- Kemira

- Koch Membrane Systems, Inc.

- Kurita Water Industries Ltd.

- Litree Purifying Technology

- Origin Water

- Pentair

- TORAY INDUSTRIES, INC.

- Veolia Water Technologies

- Xylem

市場機会と将来展望

産業循環水プログラムは、コンプライアンス対応を超えて回収志向へと向かう、より高仕様な膜処理システムの空白領域を生み出しており、特に半導体、化学、産業団地においてその傾向が顕著である。韓国では、気候エネルギー環境部(MCEE)が2026年5月、2030年までに半導体向け超純水製造装置の90%を国産化することを目指す第2期研究開発プロジェクトを発表し、地域の電子機器サプライチェーン全体で、膜、仕上げ工程、統合型UPWおよび再生システムの認証・調達の機会を生み出している。中国では、大規模な産業用淡水化・再利用プロジェクトが、産業団地規模の膜ベースインフラの参照事例となっており、SUEZは2025年4月、万華化学の煙台(山東省)蓬莱産業団地向けに日量30万立方メートルの産業用膜方式海水淡水化プラントの試運転を行った。

公共上下水道事業体も処理レジリエンスの向上を進めており、耐久性・耐ファウリング性の高い形式や改修主導の成長に機会が生まれている。フィリピンでは、Acuriant Technologiesが2026年6月、Maynilad社のPutatan浄水場1における日量10万立方メートル規模のセラミック限外ろ過改修プロジェクトの第一段階を受注した。これは、原水品質の変動を管理しつつ、洗浄間隔の延長とより安定したフラックスを目指す手段として、セラミック膜が注目されていることを示している。淡水化分野では、インドが国際資金の支援を受けて新規容量を拡大しており、チェンナイ都市上下水道局による日量40万立方メートル規模のPerur淡水化プロジェクトはJICAの資金提供を受けており、2026年末の稼働開始が見込まれている。これにより、RO要素部品や前処理膜の設置基盤が拡大し、交換部品やO&M最適化ツールのアフターマーケットが支えられる。

APACメンブレン水・廃水処理市場における最近の業界動向

- 2026年7月:栗田工業株式会社とMembrane Group Indiaは、インドの半導体・電子機器顧客向けに上下水・排水処理、超純水、資源回収ソリューションを提供するため、Kurita Membrane India Pvt. Ltd.を設立した。この取り組みにより、高純度・再利用要件との整合性が強化され、膜集約型プロジェクトに向けた地域密着型の供給・サービス能力が拡大する。

- 2026年4月:Veoliaは、日本の常陸市において合弁事業「Mizu Partner Joyo」を立ち上げ、10年契約の下で上下水道事業を運営することとした。この取り組みにより、統合運用および資産更新計画への民間参画が拡大し、公共水道網における高度処理設備の更新やライフサイクル膜サービスの長期的展開が支えられる。

- 2025年10月:東レ株式会社は、東レメンブレン(佛山)有限公司および東レ先端材料研究開発(中国)有限公司と共同開発した逆浸透膜「TLF-400ULD」を、産業排水の再利用および下水処理向けに発売した。この製品投入は、中国をはじめとするAPACの産業拠点における再利用主導型入札で中心的となりつつある、低エネルギー消費と高耐久性のニーズに対応するものである。

APACメンブレン水・廃水処理市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場では、アジア太平洋地域全域で上下水・排水処理に使用される膜ベースシステムの価値を測定しており、膜プロセスが水流の分離、浄化、または濃縮のために導入されている場合に支出として計上している。

対象範囲外:非膜処理プロセス、およびアジア太平洋地域外の収益は対象外とする。

セグメンテーション概要

- 技術別

- 精密ろ過

- 限外ろ過

- ナノろ過

- 逆浸透

- ハイブリッドおよび新興技術(MBR、正浸透、膜蒸留)

- エンドユーザー産業別

- 都市・自治体

- パルプおよび紙

- 化学

- 食品・飲料

- ヘルスケア

- 電力

- その他

- 地域別

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- アジア太平洋地域その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要環境をマッピングし、後にインタビューで検証されるマクロ的前提を固定するために用いられた。主に、各国の水・環境関連省庁、水道事業規制当局の公表資料、WHOおよびUNEPの水関連指標、対象国について入手可能な範囲でのOECDの水統計など、有料アクセス制限のない公的情報源に依拠した。

モデルを実用的なものとするため、膜関連機器の流通に関する税関・貿易統計、技術集約度を追跡するための特許データベース、都市部・産業分野における膜性能や導入状況を論じた査読付き学術誌なども確認した。並行して、各社の年次報告書、投資家向け説明資料、業界団体のウェブサイト、信頼性の高い報道機関の記事を確認し、能力増強や入札動向を把握した。企業財務・ニュースの有料購読サービスも、サプライヤーの市場露出度や時期の相互確認に役立てた。これらのデスクリサーチ情報源はあくまで例示であり、データ収集、検証、確認のために他にも多数の情報源が使用された。

一次インタビューおよび調査

一次調査は、実際に何が購入・導入されているか、そして現場での価格設定や交換サイクルの推移を検証することに重点を置いた。APAC主要拠点の公共上下水道事業体、産業ユーザー、EPCおよびO&M関係者、膜エコシステムの専門家など幅広い関係者と対話し、デスクリサーチによる前提を必要に応じて修正できるようにした。

バイアスを軽減するため、回答者は企業規模と職種のバランスを考慮して選定し、導入ペース、平均販売価格の推移、プロジェクト時期に関するシグナルに不足がある場合はフォローアップ質問を実施した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):17% | |

| 中堅層:55% | 機能/部門責任者:40% | |

| 小規模プレイヤー:18% | マネージャー:43% |

市場規模算定・予測

市場規模算定は、APACの上下水・排水処理ニーズを膜プロセスの導入状況と結びつけるトップダウン型の需要プール再構築から始まり、それを観測された価格帯を用いて価値に変換する。この構造を構築した後、APACに対するサプライヤー収益露出のサンプル調査、モジュールおよびシステム価格に関する流通チャネルでの議論、そして総額を現実的な範囲に保つための数量×平均販売価格による妥当性確認など、選択的なボトムアップ検証によって裏付けを行う。

モデルにおける主要な入力要素には、排水基準・再利用目標、淡水化・高度処理の追加導入、自治体の設備投資サイクル、膜を頻繁に使用する業種の産業用水集約度、そして精密ろ過、限外ろ過、ナノろ過、逆浸透、MBRなどのハイブリッド構成間の構成比の変化が含まれる。価格設定は樹脂・エネルギーコストや仕様変更によって変動し得るため、プロジェクト構成や調達行動に変化が見込まれる場合には、段階的な変化を伴う平均販売価格の推移を適用した。

予測はシナリオ分析によって行われ、基本ケース、保守的ケース、加速ケースは、インタビューで議論された政策の執行力、プロジェクト実行のペース、コスト曲線を基に構築される。国別のデータに欠落がある場合は、まず給水人口、産業生産指標、観測された設置活動などの代替指標を用い、その後、一次情報からの確認により方向性と規模が裏付けられた時点で調整を行う。

データ検証および更新サイクル

算出結果は、報告された入札動向、発表された能力増強、輸入パターンなどの独立したシグナルと照合され、その後、承認前に差異が調査される。あるデータポイントが不自然な急変を示した場合、前提の連鎖を再確認し、通貨換算とタイミングを確認した上で、必要に応じて回答者の一部に再度連絡し、その変動が実際のものか、それとも人為的な誤差によるものかを確認する。

最終的な数値がナラティブとモデル全体で整合するよう、複数段階の社内レビューが実施される。レポートは年次で更新されるほか、需要、価格、技術構成に影響を及ぼしうる重大な事象が発生した場合には、中間更新が行われる。納品前には、アナリストが最終確認を行い、モデルを入手可能な最新情報に整合させる。

Mordor IntelligenceによるAPAC膜方式上下水・排水処理市場規模算定と他の公表推計との比較

APACの膜方式上下水・排水処理市場に関する公表されている市場規模は、対象範囲の境界が必ずしも一致しないこと、また価格設定や時期に関する前提の扱いが異なることから、しばしば差異が生じる。実際には、その差異は主に、膜方式排水処理として計上される範囲とより広範な膜ろ過との区分、通貨換算の基準年、そして平均販売価格の上昇や正常化がどの程度の速度で許容されるかという点に現れる。

大きな差異要因の一つは更新頻度と締め切り時期であり、プロジェクト受注サイクルや原材料コストは年内でも変動し得るため、基礎的な需要に実質的な変化がなくとも、公表される市場規模の値が変動しうる。一貫したFX(外国為替)タイミングルールの適用、調達パターンの変化に応じた平均販売価格ブリッジの更新、そして異常な変動の再検証(コールバックによる確認)を通じて、Mordor Intelligenceは、基準年においてAPACの購入者が膜方式の上下水・排水処理に対して実際に支払っている金額と整合する推計値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 4.23 B (2025) | |

| 業界調査グループA | USD 10.86 B (2024) | この数値は、より広い集計範囲と異なる基準年を用いているとみられ、コアとなる膜方式排水処理を超えた隣接する膜ろ過や用途向け支出を含んでいる可能性があり、また換算に用いられる通貨のタイミングにも影響を受けやすい。 |

| グローバル分析出版社B | USD 7.07 B (2025) | この推計値は、用途全般にわたるより広範な膜ろ過市場を対象としており、上下水・排水処理への導入のみに限定されるのではなく、材料区分別にセグメント化されているため、排水処理のみを対象とする範囲と比較して通常は総額が押し上げられる。 |

このベンチマークの差異は、まず対象範囲の境界によって、次いでFXおよび平均販売価格の段階変化に影響する時期の選定によって主に説明される。対象範囲をAPACにおける膜方式の上下水・排水処理に限定し、プロジェクトおよび価格シグナルに照らして前提を再検証することで、結果として得られる市場規模は、年ごとの追跡と再現がより容易なものとなる。

レポートで回答される主な質問

APACメンブレン水・排水処理市場の2026年の価値はいくらですか?

本市場は2026年に45億3,000万米ドルの規模です。

2031年までの需要成長はどの程度ですか?

収益は年平均成長率(CAGR)7.18%で拡大し、2031年までに64億1,000万米ドルに達すると予測されています(2026年~2031年)。

現在、地域のインストールベースでどの技術が主流ですか?

逆浸透が海水淡水化およびZLD用途に牽引されて37.72%の市場シェアを占めています。

なぜインドが最も成長の速い地域なのですか?

新たな再利用義務、USB500億ドルのジャル・ジーワン・ミッション資金、および優遇ZLD融資がインドの年平均成長率(CAGR)8.92%予測の基盤となっています。

現在の最大の運用上の課題は何ですか?

中小規模公益事業者向けの高い設備投資、高TDS排水におけるメンブレンファウリング、およびモジュール組立業者のマージンを圧迫するポリマー価格の変動。

最終更新日: