医療廃棄物容器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.32 十億米ドル |

| 市場規模 (2031) | 3.44 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療廃棄物容器市場分析

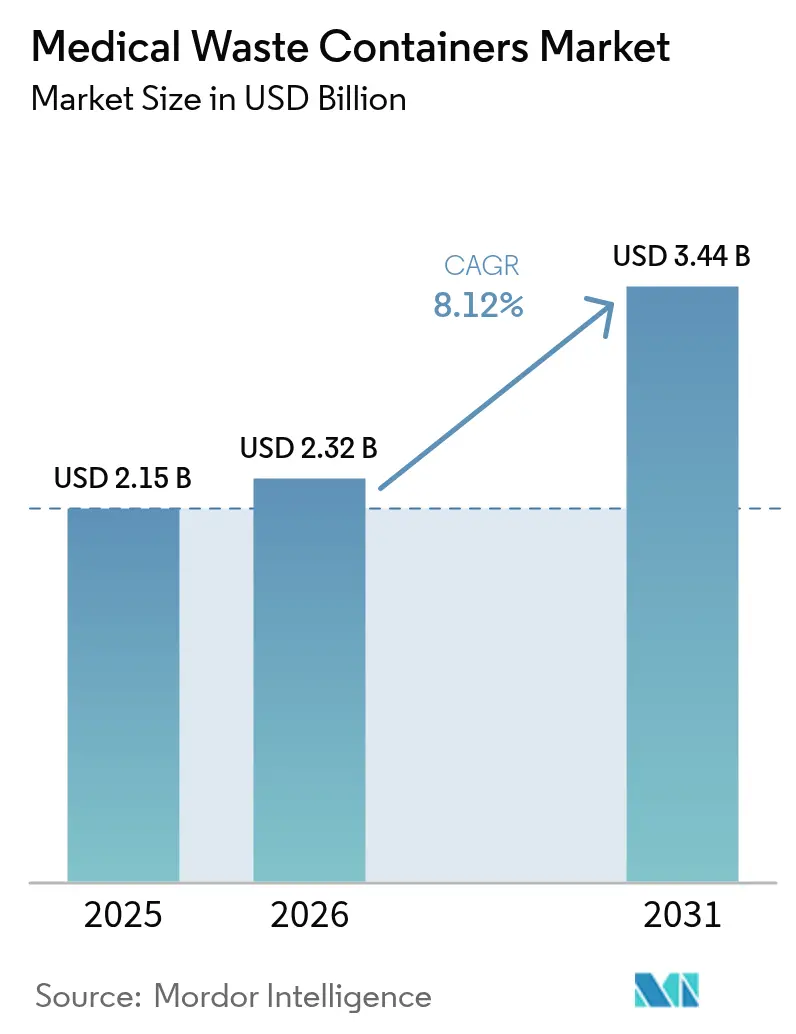

2026年の医療廃棄物容器市場規模は23億2,000万米ドルと推定され、2025年の21億5,000万米ドルから成長し、2031年には34億4,000万米ドルとなる見通しで、2026年〜2031年にかけて8.12%のCAGRで成長します。

パンデミック後の廃棄物量の増加、規制監督の強化、および再利用可能な収納システムへの移行が需要を押し上げ続けており、廃棄物管理とデジタル技術の最近の融合が製品ポートフォリオを再形成しています。Waste Managementによる2024年のStericycle買収などの合併が競争の境界を塗り替え、地域の専門業者が臨床性能と持続可能性機能に一層注力するよう促しています。病院がリアルタイムの充填レベルアラート、コンプライアンスログおよび予知保全を優先するにつれ、スマートなIoT対応容器は二桁成長を記録していますが、医療グレードのポリプロピレンをめぐるサプライチェーンの不確実性が使い捨て容器ラインにコスト上の緊張をもたらしています。

主要レポートのポイント

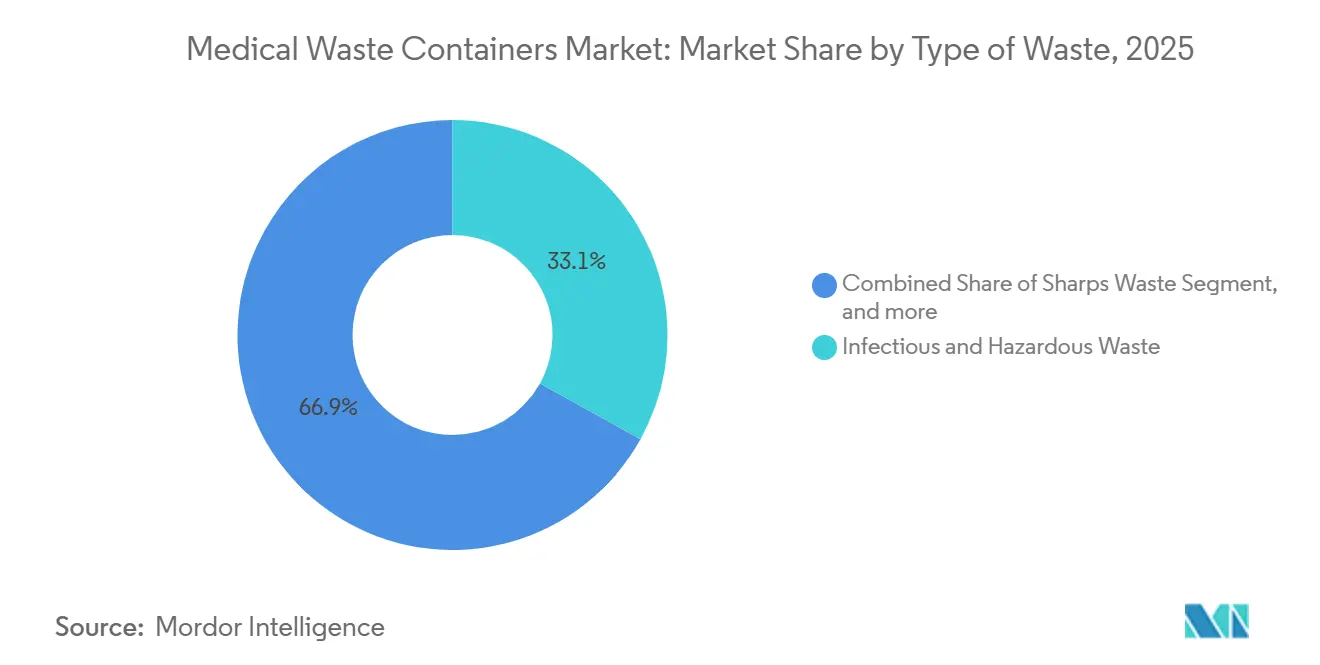

- 廃棄物の種類別では、感染性・有害廃棄物容器が2025年の医療廃棄物容器市場シェアの33.05%を占め、一方で細胞毒性・化学療法廃棄物容器は2031年にかけて8.78%のCAGRで拡大しています。

- 製品別では、鋭利物容器が2025年に38.67%の収益シェアでトップとなり、スマート・IoT対応容器は2031年までに11.09%のCAGRを記録すると予測されています。

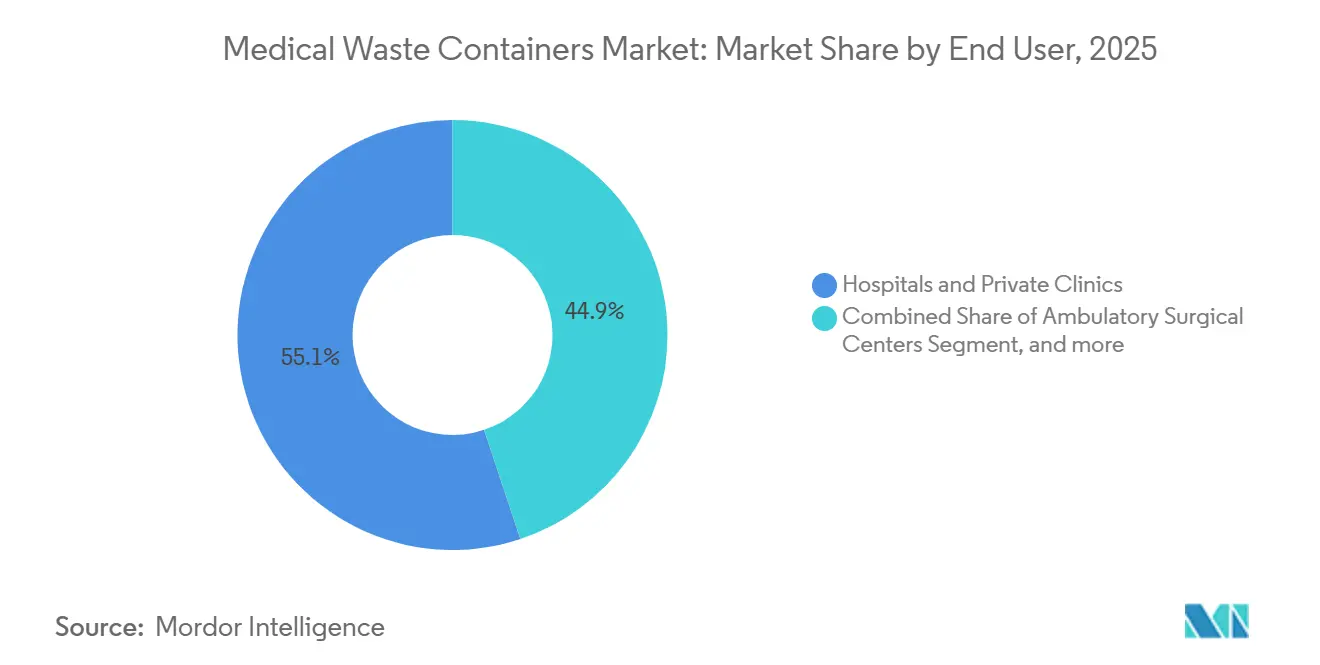

- エンドユーザー別では、病院・個人クリニックが2025年の医療廃棄物容器市場規模の55.12%を占め、動物病院・クリニックが2031年にかけて最速の9.31%のCAGRを記録しています。

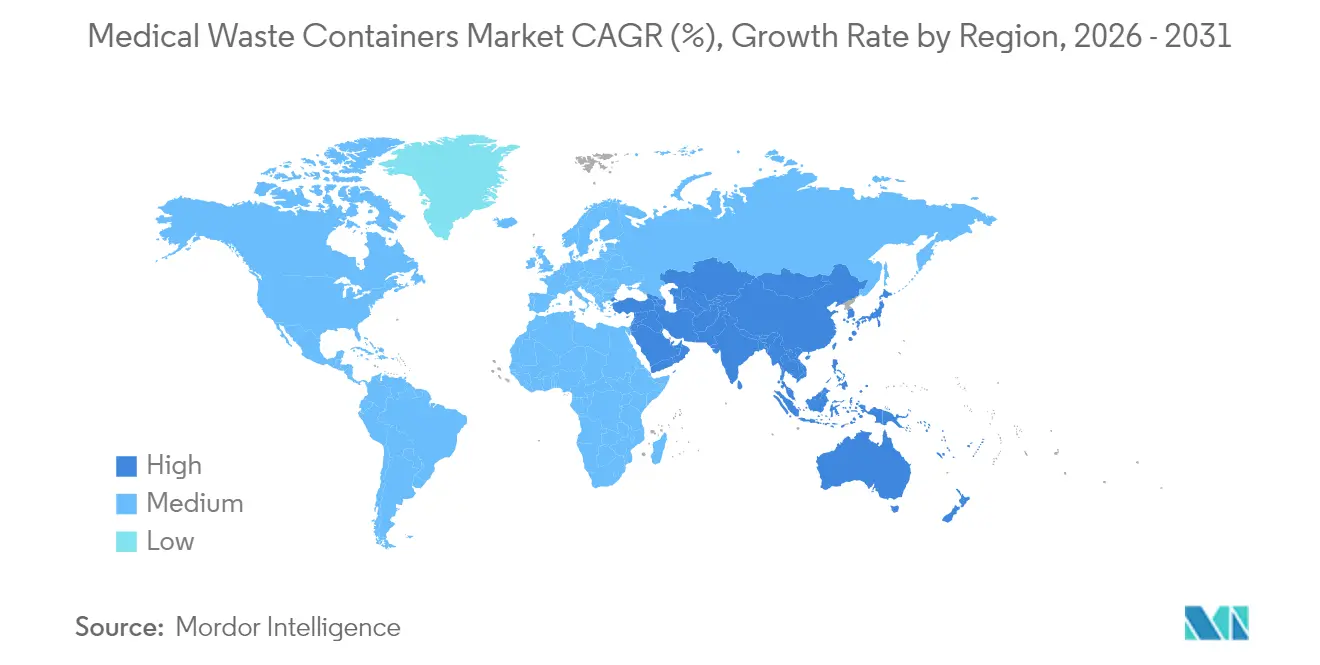

- 地域別では、北米が2025年の医療廃棄物容器市場シェアの40.35%を占め、アジア太平洋は2031年にかけて8.77%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療廃棄物容器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| パンデミック後の 感染性廃棄物の増加 | +1.8% | 世界規模、 北米および欧州に集中 | 中期 (2〜4年) |

| 世界的な廃棄物管理規制の 強化 | +1.5% | 世界規模、北米および EUの枠組みが主導 | 長期( 4年以上) |

| 新興経済国における 医療インフラの成長 | +2.1% | アジア太平洋中心、 中東・アフリカおよびラテンアメリカへの波及 | 長期( 4年以上) |

| 持続可能な廃棄物ソリューションへの 推進 | +1.2% | 北米および EUが主導、アジア太平洋へ拡大 | 中期 (2〜4年) |

| スマート廃棄物管理技術の 普及 | +0.9% | 北米 および欧州、先進アジア太平洋へ拡大 | 中期 (2〜4年) |

| 院内滅菌システムの 病院採用 | +0.7% | 世界規模、 先進医療市場に集中 | 短期( 2年以内) |

| 情報源: Mordor Intelligence | |||

パンデミック後の感染性廃棄物の増加

世の病院は、パンデミックのピーク時に1人1日あたり最大3.4 kgの有害廃棄物を発生させており、この水準は2020年以前の基準を依然として上回っている。トルコの医療施設だけでも、2017年の98,729トンから2022年には130,401トンへと急増しており、この急増が構造的な性質を持つものであることを裏付けている。さらに、医療施設は毎年約600万トンの規制対象廃棄物を排出している。このうち約15%は、施設内での安全な分別、輸送の安全性、およびトレーサビリティを確保するために、専門的な封じ込め処理を必要とする。スマート廃棄物管理システムは、分別プロトコルを自動化し、廃棄物のリアルタイム追跡を可能にし、規制遵守を確保するためのデジタル監査証跡を生成する。使い捨てPPEへの継続的な依存、外来患者数の増加、および厳格な感染管理プロトコルにより、2025年においても廃棄物の発生量は高水準を維持している。ハンズフリー蓋と抗菌表面を組み込んだ容器デザインは、感染管理チームの間で支持を集めている。

世界的な廃棄物管理規制の強化

米国の40州が現在、有害廃棄物発生者改善規則を施行しており、医療提供者に対する文書化および容器仕様の要求が拡大しています。[1]オハイオ州環境保護局、「化学療法廃棄物の規制」、ohioepa.custhelp.com ミシガン州の2024年における一部充填済み鋭利物ボックスの延長措置と中国の全国的なリサイクル整備は、いずれも延長保管容器と標準化されたカラーコーディングを提供するメーカーに微妙な機会をもたらしています。コンプライアンスの複雑さは、ターンキー監査サポートとデジタルトレーサビリティを持つサプライヤーに有利に働きます。

新興経済国における医療インフラの成長

アジア各国政府は増加する医療予算を新病院、研究室および外来クリニックに投入し、建設時に最新の廃棄物室と分別ステーションを組み込んでいます。インドのバイオメディカル規制は発生源での分別を義務付け、塩素化バッグの焼却を禁止しており、オートクレーブサイクルに対応したポリプロピレン容器への購買者の誘導が進んでいます。コスト感度と安全認証のバランスをとるスケーラブルな大容量SKUが、中国の第2層都市全体で急速に普及しています。

持続可能な廃棄物ソリューションへの推進

ドイツの医療提供者は年間480万トンの医療廃棄物を発生させており、病院が埋立廃棄物の削減に努める中で再利用可能な容器フリートの採用が促進されています。[2]COMPAMED、「KILMER 2025における医療セクターの医療廃棄物問題への対処」、array.aami.org Daniels HealthのSurgismartは、クライアントサイトでプラスチック使用量の33%削減と針刺し事故の87%減少を実証しています。[3]Daniels Health USA、「Surgismart」、danielshealth.com 炭素、プラスチックおよび傷害回避を定量化するライフサイクル分析が、調達仕様の策定においてますます重要な指針となっています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 小規模医療提供者への 廃棄コスト圧力 | -0.8% | 世界規模、 特に農村部および発展途上地域 | 短期( 2年以内) |

| 医療グレードプラスチックの 供給変動 | -0.6% | 世界の 製造拠点、アジア太平洋に集中 | 中期 (2〜4年) |

| 業界統合における 規制上の精査 | -0.4% | 北米 および欧州、M&Aに影響 | 短期( 2年以内) |

| 薬物送達イノベーションによる 鋭利物量の減少 | -0.3% | 事前充填デバイスを 採用する先進市場 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

小規模医療提供者への廃棄コスト圧力

農村クリニックでは廃棄物の輸送・処理費用が運営予算の最大25%を消費する場合があり、安全上の利点にもかかわらずプレミアム容器システムへの抵抗感が高まっています。研究によると、手術室のゴミの90%は非感染性であるにもかかわらず、しばしば赤いバッグのゴミ箱に入れられ、廃棄費用の請求書を膨らませています。したがって需要は二分されており、高コンプライアンスの既存業者が大口顧客を維持する一方、バリュー層製品がコスト重視の医療機関に対応しています。

医療グレードプラスチックの供給変動

ポリプロピレンおよびHDPEの原料は、製油所の停止や貿易紛争に関連した散発的な不足に直面しており、使い捨て容器ラインに価格の不確実性をもたらしています。再利用可能なシステムは樹脂リスクを部分的にヘッジし、循環型設計の戦略的論理を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物の種類別:感染性の優位性と専門的成長の共存

感染性・有害廃棄物容器は2025年の医療廃棄物容器市場シェアの33.05%を占めました。病院は微生物学的サンプル、血液で汚染された材料および隔離病棟の廃棄物にこれらを使用しており、安定した基礎需要を生み出しています。細胞毒性・化学療法容器は規模は小さいものの最も急速に拡大しているニッチ市場であり、腫瘍科の点滴量が増加し各国機関が有害薬物規制を強化する中、8.78%のCAGRで前進しています。

腫瘍科の症例数の増加により、薬局は大量対微量の化学療法残留物を分別するよう促され、高温焼却に耐えるカラーコード化された黄色および黒色の容器への注文が増加しています。鋭利物ボックスは不可欠であり続けていますが、一部の生物学的注射剤が安全設計ペンに切り替わるにつれ、成長は緩やかになっています。非感染性一般廃棄物容器は、スタッフトレーニングによる分別精度の向上により過剰分類が減少し、シェアを失っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:スマート技術が従来の鋭利物リーダーシップを破壊

鋭利物容器は2025年の収益において医療廃棄物容器市場の38.67%を占め、トップとなりました。連邦規則は耐穿刺壁と制限された開口部を規定しており、入院・外来環境全体でその地位を確固たるものにしています。一方、スマート・IoT対応モデルは充填閾値を通知するセンサーを組み込み、回収ログを自動化し、保管連鎖監査をサポートすることで、2031年までに11.09%のCAGRを記録しています。

化学療法対応ユニットは腫瘍科の成長と米国環境保護庁による特定の抗腫瘍薬のリスト化に便乗しています。資源保全回収法(RCRA)準拠のキャニスターは医薬品返品や期限切れ麻薬に対応しており、最近の麻薬取締局の回収キャンペーンによって支えられています。抗菌処理表面はバイオフィルムの抑制を求める処置室で支持を集めています。全体として、デジタル接続性と抗菌エンジニアリングが競争上の価値をコモディティポリマーからソフトウェアおよびコーティング科学へと転換させています。

エンドユーザー別:病院の優位性に動物病院の急増が挑戦

病院・個人クリニックは2025年収益の55.12%を生み出し、鋭利物、化学療法、病理および医薬品流を網羅する複雑な廃棄物ポートフォリオを持つことを示しています。大規模な学術センターはすべての手術室、ICUおよび腫瘍科ベイの外に複数ビンステーションを設置し、規制コンプライアンスと職業上の安全を確保しています。動物病院は9.31%のCAGRを記録しており、ペット飼育の増加と動物の鋭利物および化学療法残留物を同一リスク区分で扱う同等規制の恩恵を受けています。

外来手術センター、透析チェーンおよび診断検査室が中規模需要を集合的に押し上げています。在宅医療アプリケーションは、患者返却プログラムを奨励する州のリサイクルキャンペーンに後押しされ、インスリン使用者向けのマイクロ容器の機会を開いています。歯科医院はOSHAの血液媒介病原体基準を満たすためにコンパクトな耐穿刺ジャーに依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に医療廃棄物容器市場シェアの40.35%を維持し、根付いたコンプライアンス文化、高度な物流、および3,700以上の医療施設にサービスを提供するWaste Management・Stericycleの巨大ネットワークに支えられています。ミシガン州の保管時間の柔軟性などの州レベルの変動が延長保管設計のイノベーションを育む一方、連邦RCRAトラッキングがスマート容器で容易に対応できる書類作成ニーズを高めています。

欧州は循環経済の義務付けを引き続き重視しています。ドイツだけで年間480万トンの医療廃棄物を発生させており、再利用可能なフリートの展開とプラスチック削減パイロットの肥沃な土壌を生み出しています。使い捨てプラスチック指令と国家のエコモジュレーション手数料が、文書化されたライフサイクル節約効果を持つ容器への提供者の選好を誘導しています。

アジア太平洋は最速の8.77%のCAGRを達成しており、中国、インドおよびASEAN諸国での病院建設に後押しされています。同地域の医療廃棄物容器市場規模は、政府がユニバーサルカバレッジ目標を達成するための能力に補助金を出す中、10年以内に倍増すると予測されています。ベンダーは国際認証と地域予算に合わせた段階的価格設定を組み合わせることで成功しています。

中東・アフリカは絶対値では遅れをとっていますが、石油資金による病院クラスターや支援機関が支援するクリニックが西洋グレードの廃棄物分別インフラを求める地域では二桁の普及率を示しています。ラテンアメリカは特に外来クリニックが即席のジャーから認定された鋭利物容器へと移行する中で、安定した交換サイクルを示しています。

競争環境

世界市場は中程度に統合されています。2024年11月のWaste ManagementによるStericycleの72億米ドルの買収は、北米における規制廃棄物の単一最大の統合収集・輸送・焼却ネットワークを生み出しました。この取引はStericycleの臨床基盤へのデジタルトラック・アンド・トレース容器のクロスセルを加速させる一方、WMの埋立地と物流フットプリントを活用しています。競合他社は設計された安全成果を強調することで対応しており、Daniels HealthはSurgismartラインで鋭利物傷害の87%削減を実証し、安全担当者をブランド支持者に転換しています。

Clean Harborsは全スイートの有害サービスを強調し、2023年に350万メートルトンの温室効果ガス回避を報告し、高毒性廃棄物の差別化要因として焼却アップグレードを位置付けています。Becton Dickinsonの25億米ドルの米国製造拡張は注射器の生産と容器隣接のサプライチェーン回復力を確保し、鋭利物収集業者のリードタイムリスクを低減しています。

スタートアップはIoTテレメトリーを標的とし、従来のビンをコネクテッドアセットに変換するレトロフィットセンサーを提供する一方、AIビジョンシステムが荷降ろし口での廃棄物流の自動分類をパイロット試験しています。競争の場は現在、輸送における規模の経済、臨床性能指標、およびデジタルコンプライアンス能力という3つの軸を中心に展開しています。

医療廃棄物容器業界リーダー

Becton, Dickinson and Company

Thermo Fisher Scientific, Inc.

Bemis Manufacturing Company

Cardinal Health Inc.

Daniels Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Becton Dickinsonは5年間で25億米ドルを米国製造能力に投資すると発表し、鋭利物廃棄システムを含む医療機器製造における地位を強化しました。この投資は重要な医療機器の国内生産を支援し、医療廃棄物容器製造のサプライチェーン回復力を強化します。

- 2024年11月:Waste ManagementはStericycleの72億米ドルの買収を完了し、北米最大の廃棄処理ネットワーク全体で強化された能力を持つ業界最大の医療廃棄物管理会社を創設しました。この取引はWMの物流インフラとStericycleの専門的な医療廃棄物の専門知識を組み合わせ、1億2,500万米ドルを超える年間シナジーが見込まれています。

- 2024年8月:Clean Harborsは持続可能な廃棄物管理慣行を通じて2023年に350万メートルトン以上の温室効果ガス回避を達成し、2024年第1四半期に13億8,000万米ドルへの5%の収益成長を報告しました。同社の環境サービスセグメントは高付加価値廃棄物処理およびリサイクルサービスに牽引され10%の成長を示しました。

- 2024年4月:Veolia North Americaは米国環境サービス市場に対して野心的な成長目標を設定し、2027年までに収益50%増加、2030年までに規模倍増を目指しています。同社は2027年までに200万トンの有害廃棄物を処理する計画であり、医療廃棄物サービスを含む有害廃棄物管理におけるリーダーシップを強化しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査における医療廃棄物容器市場は、病院、外来センター、検査室、在宅ケア施設、獣医クリニック、ライフサイエンスR&Dユニットから発生する感染性廃棄物、鋭利物、医薬品廃棄物、細胞毒性廃棄物、その他の規制廃棄物を、処理または最終処分のために移送されるまで収容するために設計された、使い捨てまたは再使用可能なあらゆる硬質・液漏れ防止・耐穿刺性容器として定義する。

スコープ除外事項:バルク輸送ドラム缶、オンサイト滅菌装置、および一般用途のゴミ箱は、Mordor Intelligenceのスコープ外となる。

セグメンテーション概要

- 廃棄物の種類別

- 感染性・有害廃棄物

- 鋭利廃棄物

- 非感染性・一般廃棄物

- 細胞毒性・化学療法廃棄物

- 医薬品廃棄物

- 放射性廃棄物

- 病理廃棄物

- 製品別

- 鋭利物容器

- 使い捨て鋭利物容器

- 再利用可能な鋭利物容器

- 化学療法対応容器

- バイオハザード赤バッグ容器

- 資源保全回収法(RCRA)準拠有害廃棄物容器

- 医薬品廃棄物容器

- スマート・IoT対応容器

- 抗菌処理容器

- 鋭利物容器

- エンドユーザー別

- 病院・個人クリニック

- 外来手術センター

- 透析センター

- 診断・病理検査室

- 製薬・バイオテクノロジー企業・CRO

- 学術・研究機関

- 動物病院・クリニック

- 在宅医療環境

- 歯科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびGCCにわたり、病院の感染管理担当者、廃棄物管理バイヤー、容器OEMの営業マネージャー、および規制監査担当者にインタビューを実施した。これらの対話を通じて廃棄率の前提を検証し、容器の交換サイクルを確認し、地域固有のコンプライアンスコストを明らかにすることで、デスクワークのみでは特定できなかった数量および平均販売価格の精緻化が可能となった。

デスクリサーチ

まず、米国環境保護庁(U.S. Environmental Protection Agency)、疾病管理予防センター(Centers for Disease Control and Prevention)、世界保健機関(World Health Organization)、Eurostatの有害廃棄物ファイル、およびHSコード3923/7310容器に関するUN Comtradeの出荷コードなど、信頼性の高いオープンソースからベースライン入力データを収集した。企業の10-K報告書、州の規制ライブラリ、および主要な業界団体(Healthcare Waste Institute、International Solid Waste Association)は、規制のタイムラインおよび価格レンジの充実に貢献した。D&B HooversおよびDow Jones Factivaなどの有料データセットは、ベンダー浸透度の評価に役立つ収益内訳を提供した。記載されているソースは例示であり、数値の検証およびグレーゾーンの明確化のために他の多数の出版物およびデータベースも参照した。

市場規模推計と予測

トップダウン再構築は、規制対象医療廃棄物の発生量(入院病床1床あたり、外科手術1件あたり、透析セッション1回あたりのキログラム数)から開始し、施設数および外来受診データと照合することで容器需要プールを導出した。総計は、サプライヤー収益の積み上げおよびサンプリングされたASP×ユニット数量による選択的なボトムアップ相互検証によって裏付けられ、軽微な差異を調整した。主要なモデル変数には、処置件数、入院稼働率、容器の再使用比率、OSHA罰則の推移、およびRCRA執行の増加が含まれる。予測には、規制の厳格化の方向性の相違および医療キャパシティの拡大を反映するため、シナリオ分析と組み合わせた多変量回帰を採用し、ボトムアップ推計のギャップは業界専門家が検証した地域固有の代替係数によって補完される。

データ検証と更新サイクル

モデルアウトプットは多段階レビューを経る:自動分散スキャン、シニアアナリストによる承認、および偏差が所定の閾値を超えた場合には一部の一次回答者への再コンタクト。レポートは12ヶ月ごとに更新され、大規模な規制改正や大型M&Aの動向など重要なイベントが発生した場合には中間更新が実施される。最終段階のアナリストによる確認により、クライアントは最新かつ内部整合性のある見解を受け取ることができる。

MordorのMedical Waste Containersベースラインが信頼性を持つ理由

公表値がしばしば乖離するのは、各社が廃棄物カテゴリー、エンドユース設定、および通貨換算を異なる方法で扱い、更新間隔も不均一であるためである。

主要なギャップ要因としては、一部の出版社が輸送ドラム缶と容器を一括して扱っていること、在宅医療の需要を無視しているケース、およびインフレやポリマー価格カーブとの照合なしに過去のASPをそのまま繰り越しているケースが挙げられる。これに対しMordorのモデルは、容器のライフサイクル全体のスコープを捉え、ASPを樹脂指数に整合させ、毎年更新される。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.15 B(2025年) | Mordor Intelligence | |

| USD 2.28 B(2025年) | Global Consultancy A | 在宅ケアおよび獣医需要を除外;旧来のASPベンチマークを使用 |

| USD 2.91 B(2025年) | Research Publisher B | バルク輸送ドラム缶と使用時点容器を統合;一次検証が限定的 |

スコープの広さ、価格更新の頻度、および検証の深度が大きな差異を生むことが示されている。Mordorの、詳細な規制データ、実際のASP調査、および年次再ベンチマークを組み合わせた規律あるアプローチは、意思決定者が依拠できる均衡かつ透明性の高いベースラインを提供する。

レポートで回答される主要な質問

医療廃棄物容器市場の現在の規模はどのくらいですか?

医療廃棄物容器市場は2026年に23億2,000万米ドルに達しており、2031年までに34億4,000万米ドルに成長すると予測されています。

2025年の収益をリードしている地域はどこですか?

北米は2025年の世界収益の40.35%を占めており、成熟したコンプライアンス規則と最大の輸送ネットワークに牽引されています。

最も成長が速い製品カテゴリーはどれですか?

スマート・IoT対応容器は、病院がリアルタイムモニタリングを採用するにつれ、2031年にかけて11.09%のCAGRを記録しています。

腫瘍科廃棄物は将来の需要にどの程度重要ですか?

細胞毒性・化学療法容器は8.78%のCAGRで成長しており、がん治療の増加と厳格化する薬物廃棄法を反映しています。

再利用可能なシステムはどのような持続可能性上の利点をもたらしますか?

Daniels HealthのSurgismartなどのソリューションはプラスチック使用量を33%削減し、鋭利物傷害を87%低減します。

業界統合は購買者にどのような影響を与えますか?

大規模な統合輸送業者は全国的な回収とデジタルトラッキングを提供しますが、購買者はベンダーの選択肢が減少し、より厳しい契約条件に直面する可能性があります。

最終更新日: