使い捨て医療機器センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.03 十億米ドル |

| 市場規模 (2031) | 18.74 十億米ドル |

| 成長率 (2026 - 2031) | 11.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

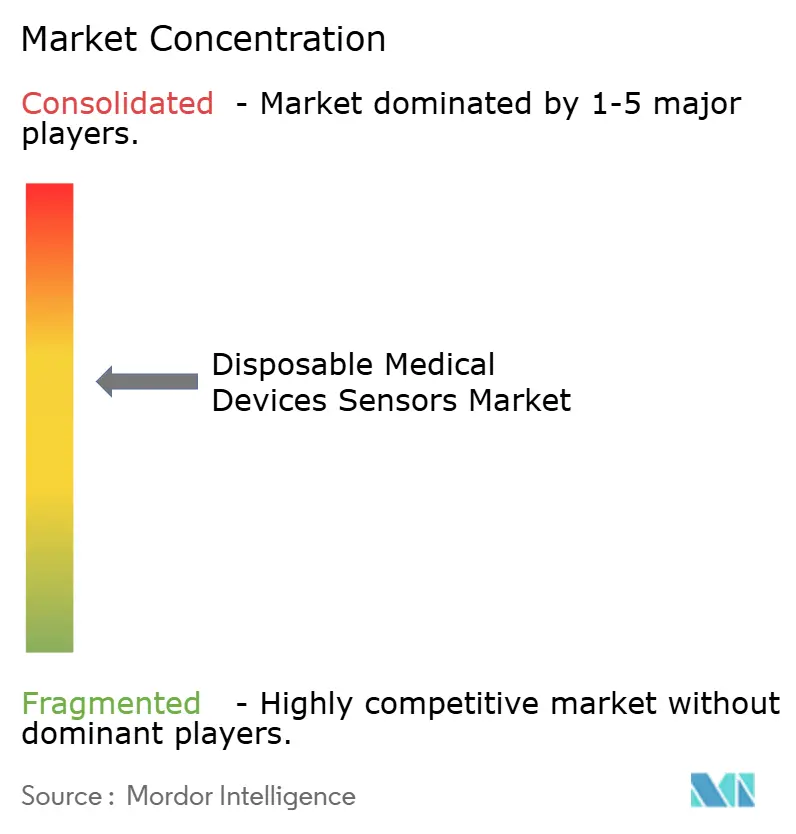

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる使い捨て医療機器センサー市場分析

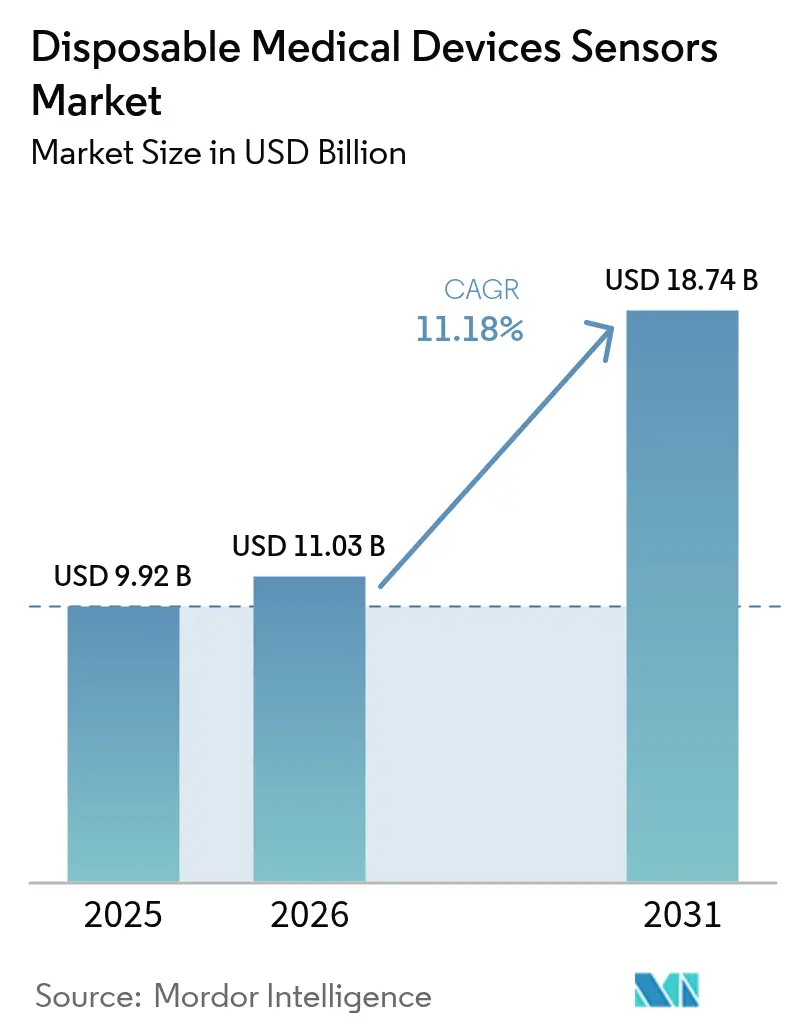

使い捨て医療機器センサーの市場規模は2025年に99億2,000万米ドルと評価され、2026年の110億3,000万米ドルから2031年には187億4,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率11.18%で成長すると推定されています。感染予防への継続的な重点化、COVID-19パンデミック期における単回使用機器の普及拡大、および遠隔患者モニタリングへの需要加速がこの拡大を支えています[1]米国食品医薬品局、「品質システム規制改正」、fda.gov。再使用可能機器に対するコスト優位性、在宅ケアへのシフト、小型化・接続性・生分解性における急速な技術進歩が成長をさらに促進しています。競争戦略はセンシングハードウェアとデータ分析を組み合わせたパートナーシップを中心に展開されており、医療提供者は交差汚染リスクの低減と滅菌費用の回避を目的として購入量を増やしています。さらに、持続可能性への圧力により、主要企業はエコフレンドリーな素材とクローズドループ型リサイクルモデルの探求へと向かっており、使い捨て医療機器センサー市場に新たなイノベーションの道を切り開いています。

主要レポートのポイント

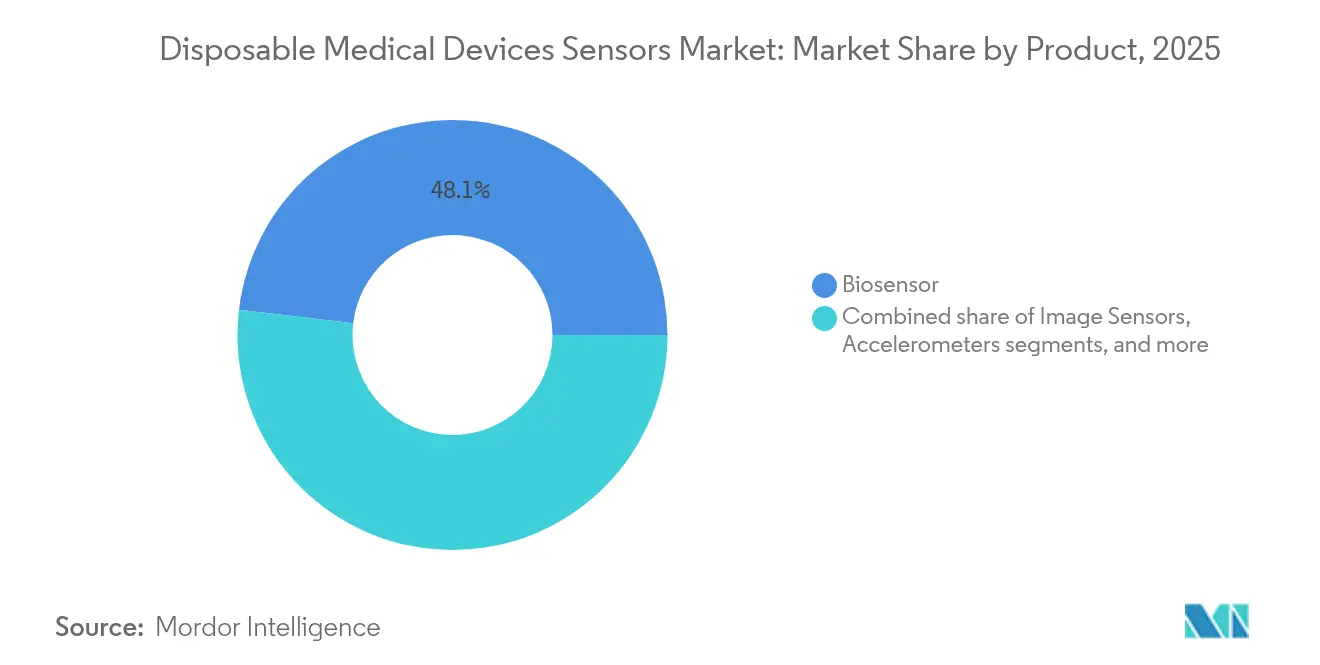

- 製品カテゴリー別では、バイオセンサーが2025年に48.12%の収益シェアをリードし、イメージセンサーは2031年までに年平均成長率13.38%で拡大する見込みです。

- 用途別では、患者モニタリングが2025年の使い捨て医療機器センサー市場シェアの46.05%を占め、診断分野は2031年まで14.11%の成長が見込まれています。

- 技術別では、MEMSが2025年の使い捨て医療機器センサー市場規模の42.25%を占め、ナノテクノロジー対応センサーは2031年まで年平均成長率13.71%で進展しています。

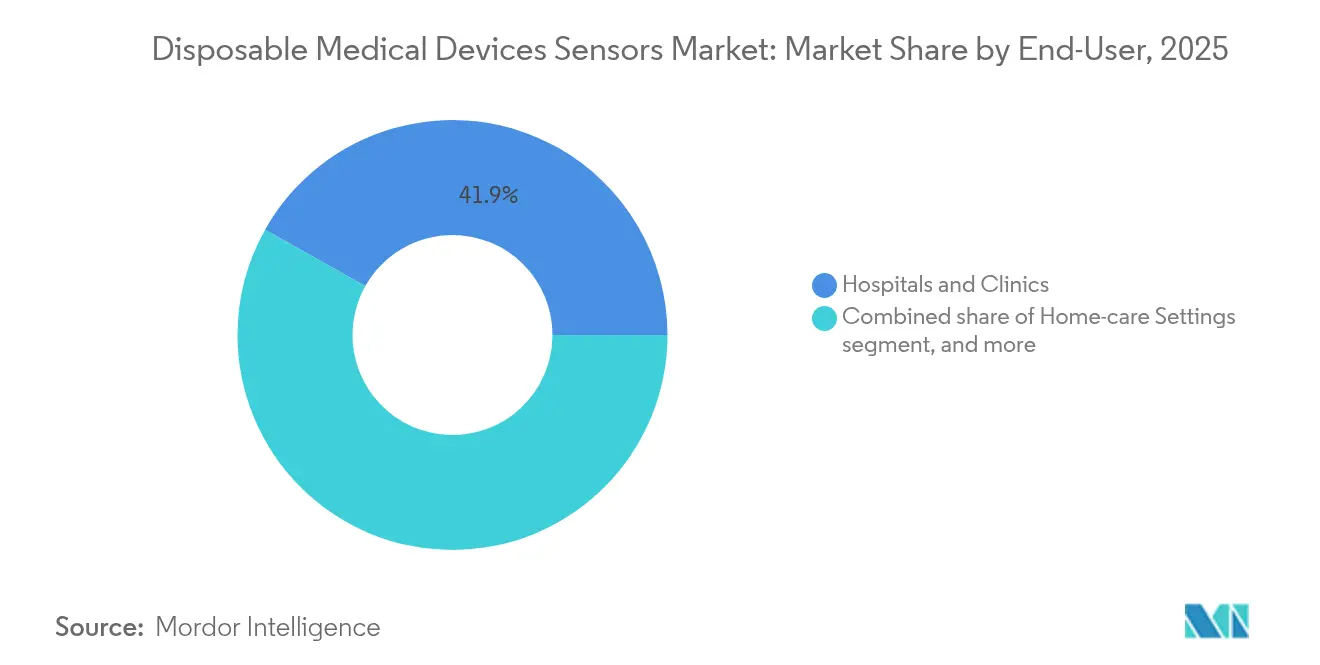

- エンドユーザー別では、病院・クリニックが2025年の収益の41.85%を占め、在宅ケア環境は2031年まで年平均成長率14.33%で成長すると予測されています。

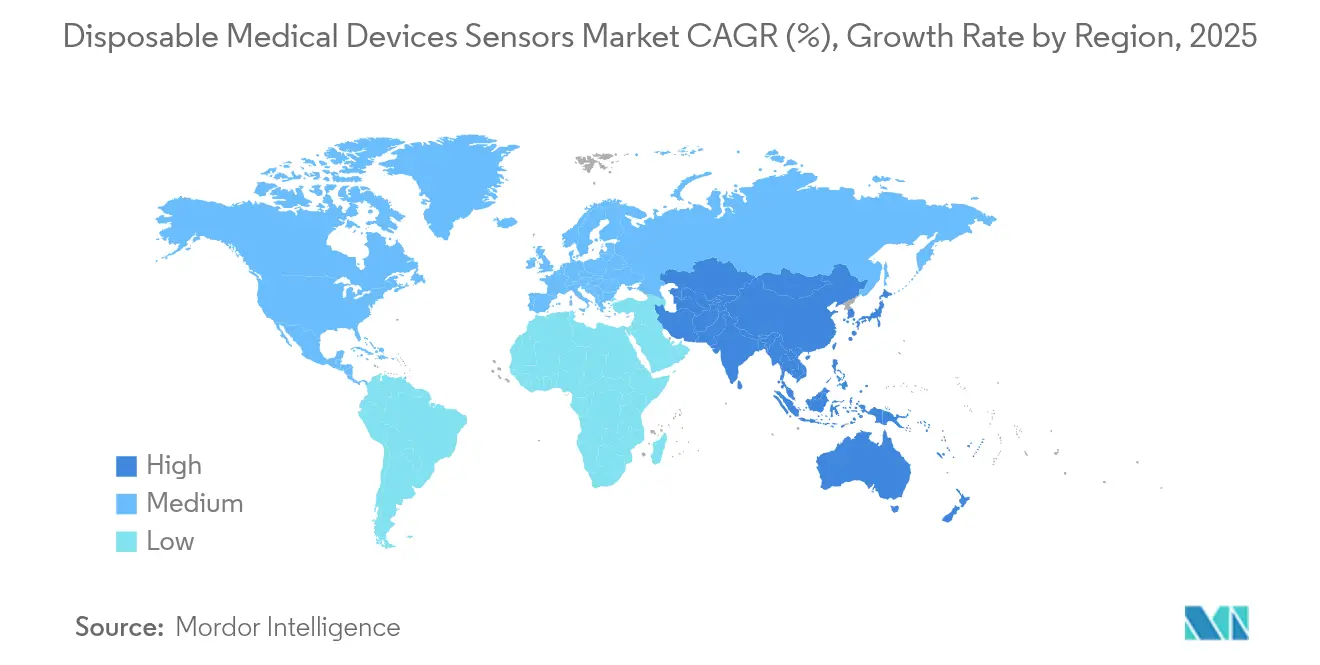

- 地域別では、北米が2025年に38.21%のシェアで首位を占め、アジア太平洋地域は2031年まで最速の年平均成長率12.29%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の使い捨て医療機器センサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の有病率の増加 | +2.8% | 世界全体、北米・アジア太平洋で最も高い | 長期(4年以上) |

| ポイントオブケア診断への需要増加 | +2.1% | 世界全体、北米・欧州が主導 | 中期(2年~4年) |

| ウェアラブル健康モニタリング機器の拡大 | +1.9% | アジア太平洋が中核、北米へ波及 | 中期(2年~4年) |

| バイオセンサー小型化における技術進歩 | +1.6% | 世界全体、先進市場に集中 | 長期(4年以上) |

| 新興市場における採用拡大 | +1.4% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 政府および償還政策の支援 | +1.2% | 北米・欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の増加

2024年に糖尿病を抱える成人の数は5億3,700万人を超え、60カ国で600万人以上のユーザーを支えるAbbottのFreeStyle Libreなど、使い捨てグルコースモニタリングセンサーへの前例のない需要を喚起しています。心血管疾患が世界の死亡原因の首位であり続ける中、医療提供者は長期的な心拍リズム評価のために単回使用型心臓センサーをますます好む傾向にあります。継続的な使い捨てソリューションは滅菌作業を不要にし、長期使用においても精度を維持することで、高齢化人口の慢性ケアプロトコルを支援します。医療システムが断続的ケアから継続的ケアへと転換するにつれ、使い捨て医療機器センサー市場は補充需要から持続的な収益源を獲得しています。

ポイントオブケア診断への需要増加

パンデミックは近患者検査の臨床的価値を強化し、使い捨てバイオセンサーは救急部門や農村クリニックにおける迅速抗原検出に不可欠であることが証明されました。米国の規制当局は、適格なポイントオブケア機器に対して迅速な承認経路を付与することで市場参入を継続的に緩和し、市場投入までの速度を高めています。スマートフォン接続型センサースティックは即時の読み取りとクラウドへのアップロードを可能にし、診断データフローを再構築しています。迅速な診断は患者の待ち時間を短縮し、下流コストを削減し、臨床アウトカムへの期待を高め、使い捨て医療機器センサー市場への持続的な押し上げを確保しています。

ウェアラブル健康モニタリング機器の拡大

コンシューマー向けおよび医療用ウェアラブルの世界出荷台数は20億台に達する軌道にあり、バイタルサイン追跡のためにMEMS加速度計とバイオセンサーが組み込まれています。粘着性の単回使用パッチは皮膚の快適性を向上させ、複数日装着における衛生リスクを低減します。STMicroelectronicsの技術進歩により、小型化されたフォームファクターで非侵襲的かつ継続的な心臓・血圧センシングが可能になっています。これらのウェアラブルに統合された予測分析は早期介入と慢性疾患アドヒアランスプログラムを支援し、使い捨てセンサーの普及をさらに深めています。

バイオセンサー小型化における技術進歩

MEMS圧力センサーは現在、臨床グレードの精度を維持しながら1ユニットあたり約10米ドルで製造可能となり、費用対効果の高い使い捨て性を実現しています[2]MEMS Exchange、「使い捨て圧力センサーのコストトレンド」、mems-exchange.org。ナノ構造電極は検出限界を分子レベルまで引き下げ、より早期の疾患同定を可能にしています。三次元印刷は開発サイクルを短縮し、バイオポリマーは廃棄に関する懸念に対応する堆肥化可能な基板を導入しています。低消費電力ワイヤレスチップと組み合わせることで、超小型センサーは電子健康記録システムへシームレスにデータを送信し、使い捨て医療機器センサー市場の魅力を高めています。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制承認プロセス | −1.8% | 世界全体、北米・欧州で最も顕著 | 短期(2年以内) |

| データプライバシーとセキュリティへの懸念 | −1.2% | 世界全体、先進市場で最も高い | 中期(2年~4年) |

| コスト制約のある環境における価格感応性 | −0.9% | 新興市場、農村医療施設 | 長期(4年以上) |

| 標準化と相互運用性の限界 | −0.7% | 世界全体、接続機器エコシステムに影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制承認プロセス

2026年2月に施行される米国の新しい品質システム規制規則は、小規模イノベーターの市場投入までの期間を延長する可能性のある臨床的・文書的負担を追加しています。相互運用性ガイドラインは現在、市販前申請時にコンプライアンスの証拠を要求しており、追加の検証コストを生じさせています[3]規制業務専門家協会、「機器に関するFDA相互運用性ガイダンス」、raps.org。地域間の調和が依然として限定的であるため、企業は複数の承認経路を進む必要があり、グローバルリリースが遅延し、使い捨て医療機器センサー市場の成長を一時的に抑制する可能性があります。

データプライバシーとセキュリティへの懸念

接続型センサーはサイバー脅威の攻撃対象領域を拡大しており、病院は購入前に厳格な暗号化監査を義務付けています。HIPAAおよびGDPRの枠組みは詳細な同意と堅牢なデータ処理を要求し、機器設計を複雑にしてコストを増加させています。統一されたサイバーセキュリティ基準の欠如により、メーカーは保守的なアーキテクチャを採用せざるを得ず、機能セットを制限し、特に機密性の高い臨床ワークフローにおける採用を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:バイオセンサーがイノベーションの波をリード

バイオセンサーは2025年の収益の48.12%を占め、使い捨て医療機器センサー市場の主要成長エンジンとしての役割を強化しています。電気化学的フォーマットがグルコースおよび心臓マーカーモニタリングを支配し、光学バイオセンサーは迅速なターンアラウンドが重要な感染症スクリーニングを加速させています。イメージセンサーは最速の年平均成長率13.38%を記録しており、これはコンパクトなCMOSチップの進歩がカプセル内視鏡と単回使用スコープを向上させ、臨床的リーチを広げているためです。圧力センサーは集中治療室において、校正を必要とする再使用可能なトランスデューサーの代替として定番の地位を維持しています。加速度計、温度プローブ、ハイブリッド機器は、病院および在宅環境における多パラメーターモニタリングのための拡大するツールキットを完成させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:診断が市場の進化を牽引

患者モニタリングは、病院と支払者が慢性疾患および術後回復のための継続的監視を支持したことから、2025年収益の46.05%を占めました。米国における遠隔モニタリングコードは大規模な展開を支え、このカテゴリーにおける使い捨て医療機器センサーの市場シェアを着実に押し上げています。しかし、診断分野はポイントオブケアプラットフォームが検査を集中型ラボからベッドサイド、小売クリニック、さらには家庭へとシフトさせるにつれ、最も急峻な年平均成長率14.11%を示しています。迅速抗原アッセイとラボオンチップカートリッジは診断時間を数時間から数分に短縮し、トリアージと封じ込め努力を改善しています。

エンドユーザー別:在宅ケア環境が医療提供を変革

病院とクリニックは2025年の売上の41.85%を占め、再使用可能な機器よりも単回使用機器を好む厳格な滅菌ポリシーによって牽引されました。診断ラボは交差サンプル汚染を排除して結果の完全性を保つために使い捨て品に依存しています。外来手術センターも同様に、外来手術の複雑さとモニタリング要件が増大するにつれて単回使用センサーを導入しています。これらの機関顧客はベースライン需要を固定し、生産者にとっての出荷量の安定性を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:MEMSの優位性がナノテクノロジーの挑戦に直面

MEMSプラットフォームは、低コストの圧力・動作・流量センサーを供給する成熟したファブのおかげで、2025年収益の42.25%を提供しました。CMOSイメージングチップはMEMSを補完し、高解像度の使い捨てスコープおよび網膜カメラを駆動しています。RFIDおよびNFCタグは即時接続性を提供し、臨床医が電子健康記録に直接読み取り値をアップロードできるようにしています。これらの技術は合わさって、今日の使い捨てセンサーエコシステムの基盤を形成しています。

地域分析

北米は2025年の世界収益の38.21%を占め、高度な支払者システムと遠隔患者モニタリング償還の急速な拡大によって支えられています。特定の機器クラスに対するFDA免除は承認サイクルを短縮し、継続的なイノベーションを促進しています。主要な医療提供者はセンサーデータを電子健康記録と統合し、標準化された通信プロトコルを要求することで、病院ネットワーク全体での採用を促進しています。

アジア太平洋地域は2031年まで世界最速の年平均成長率12.29%を記録すると予測されています。公衆衛生インフラへの政府投資、急増する慢性疾患負担、および消費者購買力の向上が需要を促進しています。中国の更新された償還政策とインドのコスト主導型イノベーション文化は、地元生産者に肥沃な土壌を提供し、既存の多国籍企業に挑戦しています。ベンチャーファイナンスは以前のピークから冷え込んでいるものの、戦略的投資家は差別化された手頃なソリューションを持つ企業を依然として支援しており、使い捨て医療機器センサー市場の総アドレス可能量を拡大しています。

欧州はEU医療機器規制によって支えられた一貫した成長を示しており、同規制は生分解性センサーの採用を加速させる環境要件を組み込んでいます。持続可能性の義務により、企業は製品とサプライチェーンを再設計せざるを得ず、材料科学者と機器メーカーの間の協力を生み出しています。中東、アフリカ、南米は、病院建設と国民皆保険の取り組みが加速するにつれて、集合的に未開拓の機会を提供しています。現地の条件に合わせた堅牢で低コストの使い捨て品を提供するサプライヤーは、先行者優位を獲得し、使い捨て医療機器センサー市場における世界的な多様性を強化する立場にあります。

規制環境

使い捨て医療機器センサーは、リスクベースの分類および品質システム要件によって規制されています。米国では、FDAの監督が施設登録、機器のリスト化、510(k)や適用除外などの上市前経路を対象とし、品質マネジメントシステム規則(QMSR)により米国の品質システム要件をISO 13485:2016と整合させる動きが2026年2月に施行されます。この変更により、大量生産される使い捨てセンサーの製造において、設計管理、サプライヤー管理、文書化基準が強化される可能性があります。主要市場全体で、安全性、ラベリング、滅菌残留物に関する更新も、使い捨てプローブやシングルユースセンサー部品に影響を及ぼしています。

競争環境

市場構造は中程度に分散したままですが、データ分析が機器の価値に不可欠になるにつれて統合が予想されます。AbbottとMedtronicはFreeStyle Libreセンサーを自動インスリンポンプと接続するための提携を結び、孤立したプラットフォームよりも協調的なエコシステムへの選好を示しています。GE HealthcareのAIイノベーションラボは、ハードウェアのフットプリントを補完するディープラーニングアルゴリズムに投資し、スタンドアロンセンサーではなくエンドツーエンドのソリューションを強化しています。

製品の差別化はますます小型化とソフトウェアの洗練度に依存しています。新規参入者は三次元印刷とナノ材料を活用して、歴史的な開発コストのほんの一部でレガシー設計を飛び越えています。一方、既存企業は使用済みセンサーを原料に変換する循環経済モデルを探求し、病院の持続可能性目標に合致しながら規制リスクを回避しています。成功する企業は透明なデータセキュリティフレームワークとスケーラブルな製造を組み合わせて、複数年の供給契約を確保し、使い捨て医療機器センサー市場でのシェアを守っています。

使い捨て医療機器センサー産業リーダー

Medtronic plc

GE Healthcare

Koninklijke Philips N.V.

Abbott Laboratories

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制の変化と規格の整合は、コンプライアンスの期限を守りながら使い捨てセンサーの製造を拡大できるベンダーにとって、実行面での優位性につながる可能性があります。2026年2月施行のFDA QMSRは、米国の品質システム要件をISO 13485:2016と整合させ、これによりグローバルかつ複数拠点にわたるサプライチェーンが支援され、大量生産部品のサプライヤー適格性評価における不一致が減少します。市場参入経路や病院のワークフロー要件は、低リスクの使い捨てセンシングおよびコネクテッドモニタリングに関する機会をさらに後押ししており、特に定期的なセンサー交換が既存のケアモデルに適合する分野で顕著です。

最近の業界動向

- 2026年7月:Inflexionはドイツの医療機器メーカーPrimedを約3億ユーロで買収し、手術および集中治療で使用される滅菌済みシングルユースディスポーザブル製品への事業展開を拡大しました。この取引により、シングルユースのセンシングおよびモニタリング部品を頻繁に組み込む中核的なディスポーザブル分野において、確立された製造・流通体制へのアクセスが向上します。また、統合は供給保証の向上や病院バイヤーとの価格交渉力の強化を通じて、競争構造を変化させる可能性があります。

- 2026年6月:Medtronicは、Nell-EQインテリジェントプロセッサーを搭載したNellcorパルスオキシメトリーシステムについて、米国FDAの510(k)承認を取得しました。これは、様々な肌の色調にわたる酸素飽和度モニタリングの一貫性向上を目的としています。この承認は、使い捨てプローブや関連するシングルユースセンシングアクセサリーが継続的な需要を生み出すパルスオキシメトリーエコシステムにおいて、既存導入基盤のアップグレード経路を支援します。また、規制市場において競合するオキシメトリーおよびディスポーザブルプローブ供給業者が満たすべき性能基準を高めています。

- 2024年8月:Medtronicは、使い捨て持続血糖モニタリング(CGM)製品であるSimpleraのFDA承認を取得し、共同CGM開発に関するAbbottとのグローバル提携を正式化しました。この動きは、CGMセンサーとインスリン投与エコシステム間の相互運用性を強化し、患者モニタリングにおける拡張性の高い交換可能なセンシング要素への重点を強調しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は医療機器に組み込まれる、または医療機器と共に使用され、生理学的または生化学的信号を捉えて診断、モニタリング、または治療のために電気出力へ変換するシングルユースセンサーをケア環境全体で対象としています。

対象範囲の除外事項:再利用可能なプローブ、複数患者用ケーブル、注入セットなどのスマート消耗品は除外します。

セグメンテーション概要

- 製品別

- バイオセンサー

- 電気化学的バイオセンサー

- 光学バイオセンサー

- イメージセンサー

- 加速度計

- 圧力センサー

- 温度センサー

- その他の製品

- バイオセンサー

- 用途別

- 患者モニタリング

- 診断

- 治療

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- 診断ラボ

- 外来手術センター

- 研究・学術機関

- 技術別

- MEMS

- CMOS

- 三次元印刷ポリマーセンサー

- ナノテクノロジー対応センサー

- RFIDおよびNFCタグ

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- GCC

- 南米その他

- 中東その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、まず使い捨てセンサーが最も頻繁に使用される場所を特定し、その需要を実際の医療活動と結び付けることから始めました。モデルの基盤として、疾病負荷や検査パターンに関するCDCおよびWHOの発行物、処置件数やケア提供動向に関するOECDの医療統計、機器承認や安全性情報に関するFDAのデータベースなど、公的な情報源を用いました。

商業化のペースを相互検証するため、関連機器・部品の動向に関するUSITCの貿易データ、採用・交換慣行に関する査読済み臨床学術誌、製品構成や価格動向に関する企業年次報告書、投資家向け説明会資料、信頼性の高い報道機関の記事などの情報源も確認しました。一部の分野では、企業財務を対象とした有料サブスクリプションと、特許を対象とした別の有料サブスクリプションを用いて、収益分割の一貫性と技術動向の精度を高めました。これらの例は網羅的ではなく、データポイントの収集、検証、明確化のために他の多くの公的および有料の参照資料も使用しました。

一次インタビューおよび調査

一次調査は、公的文書からは確実に読み取れない前提、特にどのセンサー製品が診療現場で実際に使い捨てとして扱われているか、また価格が数量に応じてどのように変化するかを検証するために実施されました。APAC、EMEA、アメリカ地域にわたる製造業者、部品供給業者、流通業者、病院・在宅医療関係者と対話を行い、その内容をデスクモデルに反映させた上で最終的な総計を確定しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | CXO:18% | APAC:48% |

| ミドルティア:49% | 機能/部門責任者:28% | EMEA:31% |

| 中小企業:18% | マネージャー:54% | アメリカ:21% |

市場規模算定と予測

規模算定は、ケア環境別に処置件数とモニタリング件数を再構築し、利用率と交換率を用いて使い捨てセンサー需要に変換するトップダウン方式で構築されました。主要な用途ごとに、患者モニタリング日数、診断検査件数、シングルユース装着率、1エピソード当たりの平均センサー使用数、チャネル構成、病院購買と在宅ケア購買の差を調整した平均販売価格といった実務的な入力値を適用しました。

需要プールが形成された後、サプライヤーの収益サンプリング、地域レベルのチャネルチェック、一般的な使い捨てセンサー形態に対する数量×平均販売価格計算など、選択的なボトムアップ推定を検証として使用しました。収益分割が直接観測できない場合は、比較可能な機器カテゴリーからの代替比率を用いて欠落部分を補完し、その後、示唆される数量が現実的かどうかを専門家が確認しました。

予測にあたっては、処置件数の回復、慢性疾患モニタリングの拡大、感染防止プロトコル、遠隔患者モニタリング導入のペースといったトレンドラインに基づくシナリオ分析を活用しました。前提条件はインタビュー対象者と共に確認し、予測が技術的に可能なものだけでなく、実際に購入・使用される可能性が高いものを反映するようにしました。

データ検証と更新サイクル

モデルの出力は、処置あたりの推定センサー数、地域別の現実的な価格帯、観測された導入サイクルに一致する前年比成長率など、独立した指標と照合されました。大きな差異が生じた場合は、前提条件を再検討し、専門家との選択的な再確認を行い、要因が明確に説明できるまで調整を行いました。

承認前に、単位の整合性、通貨のタイミングの一致、単一の入力値が結果を過度に左右していないかを確認する複数段階のアナリストレビューが行われます。レポートは毎年更新され、需要や価格に影響を与える重要な事象が発生した場合には中間更新が行われ、最終的な納品前レビューを経てクライアントに最新の見解が提供されます。

Mordor Intelligenceによるグローバル使い捨て医療機器センサー市場の推定値と他の公開推定値との比較

使い捨て医療機器センサーの市場規模については、市場の境界が常に同じ方法で扱われているわけではないため、情報源によって発表される市場規模が異なることが多くあります。最大の差異は、通常、センサー要素のみを計上しているか、センサー搭載型のディスポーザブル製品全体も計上しているか、また規模算定の論理が医療活動に基づいているか、主にサプライヤーの収益報告に基づいているかによって生じます。

主要なギャップは、基準年として使用される年、大量生産ディスポーザブル製品に想定される平均販売価格変化のペース、そして地域を統合するモデルにおける通貨換算の扱い方からも生じます。Mordor Intelligenceは、処置に関連する需要指標を追跡し、インタビューを通じて価格および利用に関する前提を更新することで、隣接する消耗品を含み得る広範な機器収益ではなく、シングルユースセンサーの消費に紐づいた推定値を維持しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.03 B (2026) | |

| 産業調査会社A | USD 4.78 B (2024) | 携行型または携帯型スキャン用センサーに近い、より狭い製品解釈を採用しており、定期モニタリングや院内ワークフローで使用される複数の使い捨てセンサー形態が除外される可能性があります。 |

| 産業インサイト発行元B | USD 12.95 B (2024) | より早い基準年を使用し、より広範な使い捨て医療センサーの枠組みを採用しており、一部のセンサー搭載型消耗品や積極的な平均販売価格・導入拡大の前提が、合計をより速く上昇させる可能性があります。 |

表全体に見られる差異は、主に何が使い捨てセンサーとして計上されるか、そして利用が実際の臨床活動とどの程度密接に結び付いているかによって説明されます。明確な包含基準と再現可能な需要要因(エピソード数、装着率、価格)を用いることで、最終的な数値は診療パターンの変化に応じて監査・更新しやすい状態に維持されます。

レポートで回答される主要な質問

使い捨て医療機器センサー市場の現在の市場規模はどのくらいですか?

使い捨て医療機器センサー市場は2026年に110億3,000万米ドルと評価されており、2031年までに187億4,000万米ドルに達すると予測されています。

最大のシェアを持つ製品セグメントはどれですか?

バイオセンサーは2025年収益の48.12%を占め、主要な製品カテゴリーとなっています。

最も急速に成長している用途分野はどれですか?

診断分野はポイントオブケア検査が広く受け入れられるにつれ、2031年まで年平均成長率14.11%で成長をリードしています。

在宅ケア環境が将来の需要にとって重要な理由は何ですか?

在宅ケア用途は年平均成長率14.33%を記録しており、支払者と医療提供者が入院コストの削減と患者の快適性向上のために遠隔モニタリングを好むためです。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は2031年まで年平均成長率12.29%で成長すると予測されており、医療インフラの拡大と慢性疾患有病率の上昇から恩恵を受けています。

規制は新しいセンサーの発売にどのような影響を与えていますか?

より厳格な品質システムおよび相互運用性規則は開発タイムラインを延長し、特に小規模イノベーターのコンプライアンスコストを引き上げており、短期的な市場成長を抑制しています。

最終更新日: