専門医療用チェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.71 十億米ドル |

| 市場規模 (2031) | 6.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

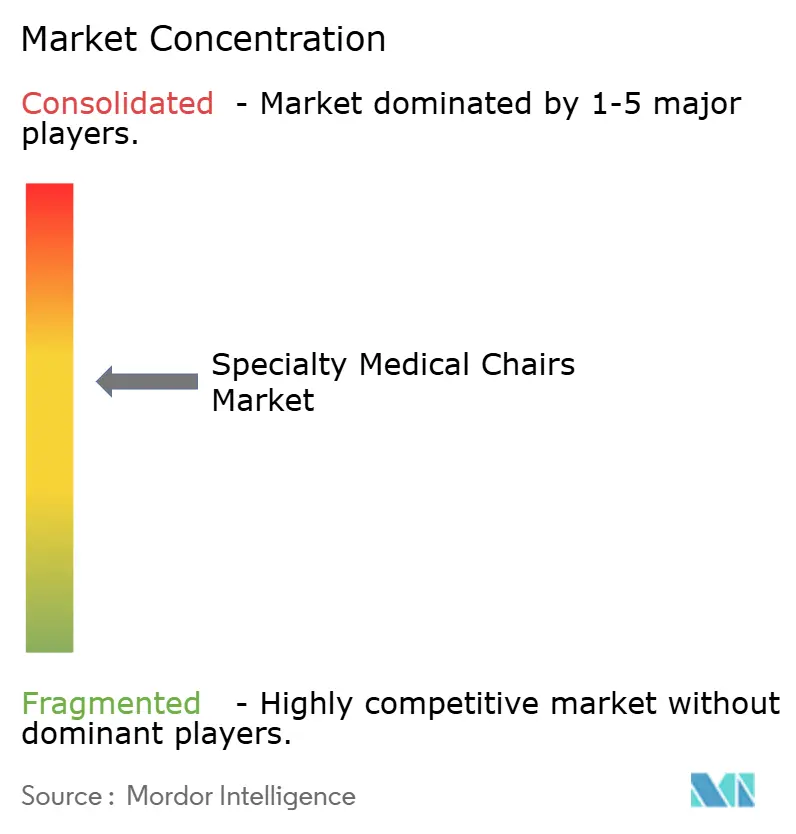

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる専門医療用チェア市場分析

専門医療用チェア市場規模は、2025年の44億2,000万米ドル、2026年の47億1,000万米ドルから2031年には64億6,000万米ドルに拡大し、2026年から2031年の間にCAGR 6.52%を記録する見込みです。

医療現場における電動チェアの需要は、複数の慢性疾患を抱える高齢化人口、費用対効果の高い外来ケアを優先する支払者戦略、患者ポジショニング記録用の埋め込みセンサーを備えた電動チェアを優先する調達方針など、主要な要因によって牽引されています。高さ、傾斜、トレンデレンブルク体位を自動化するプログラム可能な設計は、病室の回転時間を短縮し、看護関連の休業災害の3分の1を占める介護者の腰部損傷を最小化することで、業務効率を向上させています。病院が関節委員会の褥瘡基準に準拠するためにチェアを交換する一方、入院ケアからの診療報酬シフトにより、外来手術センターおよびデイケアセンターでの販売台数の伸びが最も速くなっています。サイバーセキュリティコンプライアンスを認証し、モジュール式アップグレード経路を提供するメーカーは、医療施設がソフトウェアサポートと無線更新を重要な選定基準として考慮するようになるにつれ、市場プレゼンスを拡大しています。

主要レポートのポイント

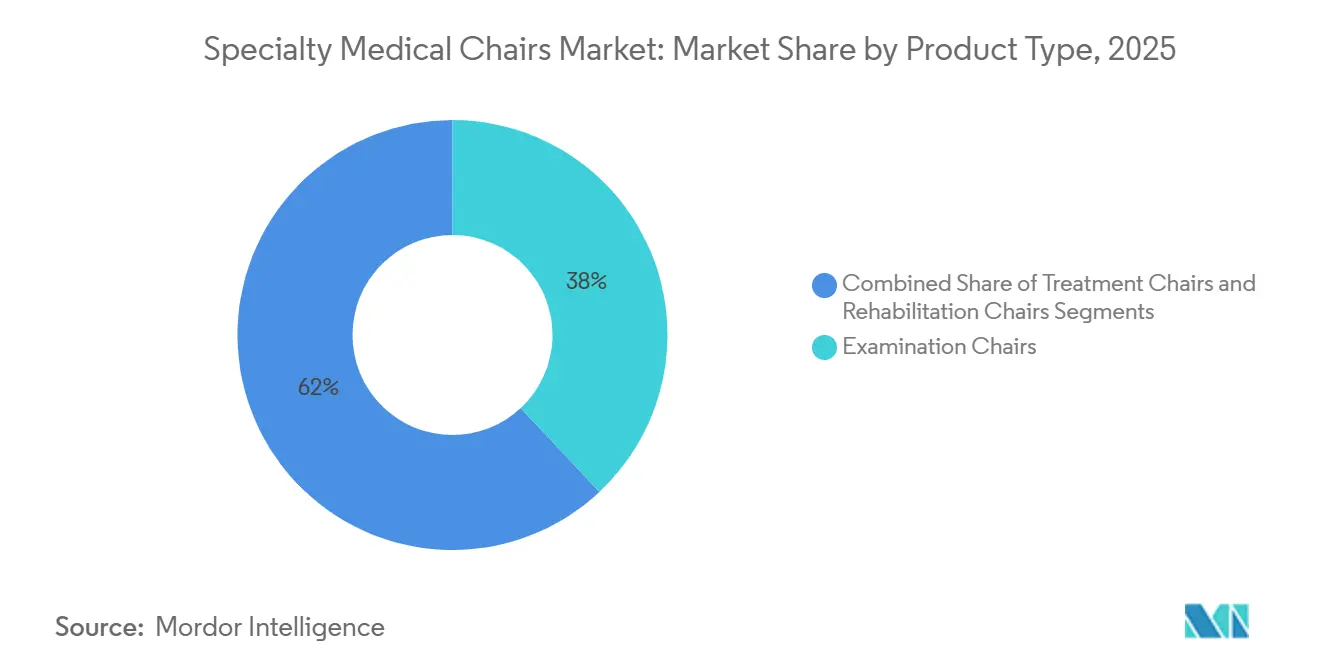

- 製品タイプ別では、診察チェアが2025年の収益の38.03%を占め、治療チェアは2031年に向けてCAGR 8.43%で拡大しています。

- エンドユーザー別では、病院が2025年の支出の42.32%を占め、外来手術センターおよびデイケアセンターは2031年にかけてCAGR 9.21%で成長しています。

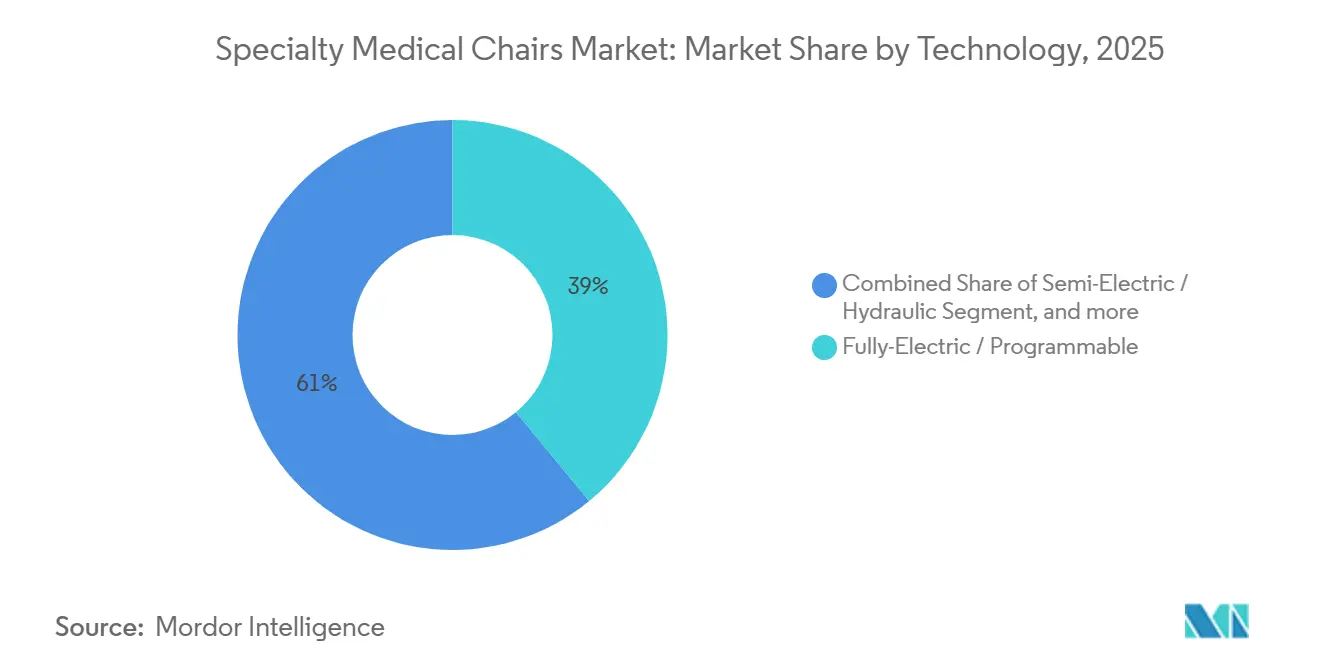

- 技術別では、完全電動プログラム可能モデルが2025年の技術支出の39.03%を占め、CAGR 8.65%で進展しています。

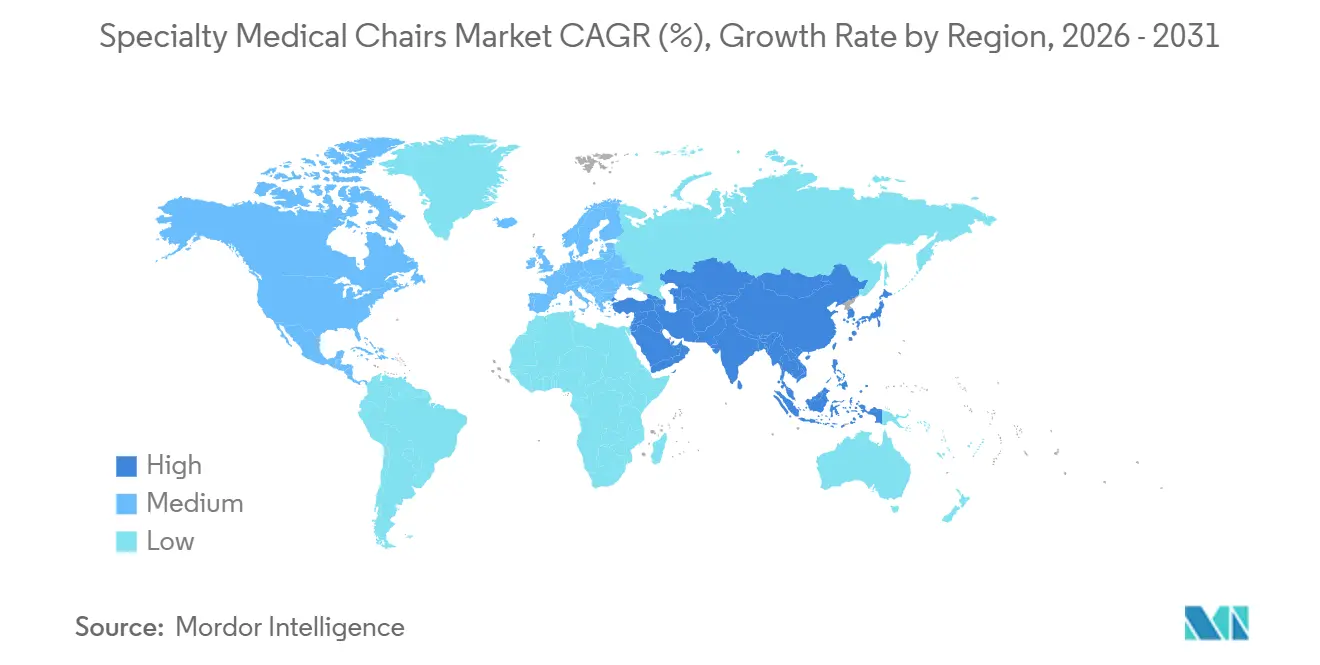

- 地域別では、北米が2025年の売上の42.12%を占め、アジア太平洋地域がCAGR 7.54%で最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の専門医療用チェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高齢化および多疾患患者人口の増加 | +1.8% | 北米、欧州、東アジア | 長期(4年以上) |

| 臨床効率を向上させる完全電動およびIoT対応チェアへのシフト | +1.5% | 北米、欧州連合、アジア太平洋都市部 | 中期(2〜4年) |

| 新興経済国における外来手術センターおよびデイケアセンターの増加 | +1.3% | 中国、インド、東南アジア、ラテンアメリカ | 中期(2〜4年) |

| 急性期医療施設における褥瘡予防ガイドラインの義務化 | +1.2% | 北米、欧州連合、オーストラリア、中東 | 短期(2年以内) |

| 低VOCおよびリサイクル可能な張り材を優先する調達方針 | +0.6% | 欧州、英国、カリフォルニア州 | 中期(2〜4年) |

| 画像診断室におけるMRI対応および帯電防止チェア設計への需要 | +0.4% | 米国、ドイツ、日本 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化および多疾患患者人口の増加

65歳以上の成人は2030年までに世界人口の16%を占めるようになり、2020年の9.3%から増加します。また、頻繁な臨床受診を必要とする慢性疾患を平均2.9件抱えています。272kgまで対応するバリアトリック対応チェアと電動レッグレスト延長機能は、手動介助なしで虚弱患者の診察を可能にし、米国労働安全衛生研究所が記録した介護者の腰部損傷発生率35%を削減します。日本では75歳以上の市民が2025年の外来受診の38%を占めると報告されており、車椅子に対応し転倒リスクを低減する高さ調節可能な診察チェアへの需要が加速しています[1]厚生労働省、「患者調査2025」、mhlw.go.jp。多疾患患者の診察時間の長期化により、クリニックは受診間のポジションを最適に復元するメモリープリセットを採用するようになっています。米国では高齢者の68%が少なくとも2つの慢性疾患を管理しており、手動チェアが人間工学的限界に達するにつれて安定した交換サイクルが確保されています。

臨床効率を向上させる完全電動およびIoT対応チェアへのシフト

IoT対応チェアは、重量センサーと傾斜エンコーダーを統合し、電子健康記録にデータをストリーミングすることで、関節委員会の文書化要件を満たします。2024年の医療インターネット研究ジャーナルの研究では、接続型チェアが外来クリニックの病室回転時間を22%短縮し、看護スタッフを直接ケアに解放することが示されました[2]医療インターネット研究ジャーナル、「スマート診察チェアが回転時間を短縮」、jmir.org。米国食品医薬品局の2023年10月のサイバーセキュリティガイダンスは、メーカーにソフトウェア部品表の提出と暗号化の証明を義務付け、組み込みLinuxとセキュアな更新経路への投資を促進しています。StrykerのProCuityプラットフォームは、患者が圧力閾値を超えた際に介護者に警告する予測分析の価値を実証し、センサー豊富なチェアをより広いサーフェスエコシステムの一部として位置付けています。欧州の購買担当者は現在、IEC 62304準拠のソフトウェアライフサイクルエビデンスを要求しており、サイバーセキュリティを入札の決定的な基準として組み込んでいます。

新興経済国における外来手術センターおよびデイケアセンターの増加

中国の外来受診数は2024年に85億件に達し、前年比6.3%増となり、健康中国2030のプライマリケア資金1,400億米ドルに支えられています。インドのアーユシュマン・バーラット制度は5億5,000万人の国民をカバーし、認定センターで実施される日帰り手術に診療報酬を支払うことで、点滴スタンドと抗菌張り材を統合した治療チェアへの需要を促進しています。ブラジルのプレビーネ・ブラジルは、外来手術目標を達成した自治体への連邦移転を結びつけ、患者回転を速める半電動および完全電動モデルへの施設の移行を促しています。Fresenius Medical Careは、5008 CorDiaxシステムと組み合わせた透析チェアが患者セットアップ時間を15%短縮し、クリニックが1日1セッション追加でスケジュールできると報告しています。全体として、外来施設への手術移行が治療チェアを最も成長の速い製品カテゴリーとして定着させています。

急性期医療施設における褥瘡予防ガイドラインの義務化

全米褥瘡諮問委員会の2025年更新版は、動けない患者を2時間ごとに体位変換し、サーフェスの適合性を文書化することを促しており、圧力マッピングセンサーを備えたチェアへの需要を高めています。関節委員会は2024年の安全目標に褥瘡リスク評価を追加し、病院が救急、輸液、透析ユニットに電動傾斜チェアを採用することを義務付けています。カナダの看護ガイドラインは、長時間の処置中に仙骨圧力を毛細血管閾値の32mmHg以下に保つためのスペース内傾斜座位を推奨しています。米国退役軍人省は2024年に、すべての退役軍人省センターで10年以上経過したチェアをバリアトリック対応電動モデルに交換するために8,700万米ドルを充当しました。これらの規制は、より広い予算圧力にもかかわらず交換サイクルを短縮し、プレミアムプログラム可能設計への需要をシフトさせています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 病院およびクリニックにおけるパンデミック後の設備投資予算の制約 | –0.9% | 北米、西欧 | 短期(2年以内) |

| 非病院環境における専門チェアの診療報酬適用の限定 | –0.7% | 北米、一部のEU市場、新興アジア太平洋 | 中期(2〜4年) |

| UL-94耐火アクチュエーター部品のサプライチェーンのボトルネック | –0.6% | 東アジアの調達ハブに集中するグローバル | 短期(2年以内) |

| 接続型チェアソフトウェアの長期にわたるサイバーセキュリティ認証サイクル | –0.5% | 北米、欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

病院およびクリニックにおけるパンデミック後の設備投資予算の制約

医療財務管理協会によると、病院の設備投資予算は2024年に12%減少し、施設が賃金インフレ、電子健康記録のアップグレード、債務返済に資金を転用したためです[3]医療財務管理協会、「2024年設備投資調査」、hfma.org。米国のデータでは、2024年に病院の36%がマイナスマージンで運営され、チェアの交換サイクルが7年からほぼ10年に延長されています。ドイツの病院は2025年に10年ぶりの最低水準となる1.2%の営業利益率を報告し、家具および患者取り扱い機器の発注を制限しています。メーカーはリース・トゥ・オウンプログラムを試験的に導入していますが、財務チームは個別の請求コードを持たない資産のオフバランスシート取引に依然として慎重です。その結果、労働コストとエネルギーコストが安定するまで、設備投資の先送りが受注の流れを抑制するでしょう。

非病院環境における専門チェアの診療報酬適用の限定

メディケアパートBおよびほとんどのメディケイドプランは、専門チェアを耐久性医療機器ではなく施設設備として分類しており、在宅ケア患者は1台あたり3,200〜8,500米ドルを自己負担しなければなりません。州の日額レートが電動座位を除外しているため、2025年までにプログラム可能モデルにアップグレードした介護付き住宅事業者はわずか18%でした。年間340万人のメディケア受給者にサービスを提供する在宅医療機関は、前払い制度に治療チェアの項目がないため即席の座位を使用しており、在宅ケアの重症度を制約しています。この診療報酬の空白は、住宅および長期ケアチャネルへの近期的な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:治療チェアが成長軌道をリード

治療チェアは、腫瘍科、透析、日帰り手術施設が手動リクライニングチェアを統合スケールと抗菌張り材を備えたチェアに交換するにつれ、2031年に向けてCAGR 8.43%で拡大しています。診察チェアは2025年の収益の38.03%を維持しており、プライマリケアおよび専門医オフィスでの普及度の高さを示しています。リハビリテーションチェアはニッチな存在ですが、より早期の退院と外来理学療法を促進するバンドル支払いプログラムの恩恵を受けています。

この成長の広がりは、外来輸液および血液透析セッションへの構造的な転換を強調しており、治療環境における専門医療用チェア市場規模は2031年にかけてリードを拡大すると予測されています。Fresenius Medical Careは、CorDiaxチェアプラットフォームがセッション準備を15%短縮し、プロバイダーの経済性を強化すると報告しています。アジアのメーカーが西洋ブランドより30%低い価格で類似モデルを供給するにつれ、競争圧力が激化しており、既存企業はIoT接続性と延長保証による差別化を迫られています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

技術別:プログラム可能電動モデルがアップグレードを主導

完全電動プログラム可能チェアは2025年の購入の39.03%を占め、2031年にかけてCAGR 8.65%で上昇しています。これは、高さ、傾斜、メモリープリセットの自動化が介護者の損傷リスクを削減し、クリニックのスループットを向上させるためです。安全規制当局がスタッフの損傷削減を電動機器の採用に結びつけるにつれ、手動および油圧チェアは地位を失っています。

米国食品医薬品局がネットワーク対応チェアごとにソフトウェア部品表を要求するようになったため、接続型モデルの専門医療用チェア市場シェアは着実に上昇する見込みです。欧州の入札では、人間工学的基準と並んでサイバーセキュリティの準備状況をスコアリングするケースが増えており、サプライヤーは複数年のサービス契約に暗号化ファームウェア更新をバンドルするよう促されています。手動バリアントは、断続的な電力供給や技術サポートが限られた農村部の医療施設での役割を維持しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが採用を加速

病院は2025年の支出の42.32%を提供しており、設置基盤と規制上の緊急性を反映していますが、支払者が低コストの外来エピソードを奨励するにつれ、外来手術センターおよびデイケアセンターはCAGR 9.21%で進展しています。クリニックおよび歯科医院は、診療拡大とリース満了に合わせた安定した中間層シェアを提供しています。

診療報酬の差異が急増を説明しています。米国の病院外来前払い制度は外来手術センターに病院レートの58%を支払うため、センターはマージンを維持するためにチェアのスループットを最大化します。逆に、専門医療用チェア産業は、診療報酬の空白が電動機器への投資を妨げるため、在宅ケア環境への普及が依然として限定的です。

地域分析

北米は、施設を圧力マッピングセンサーを備えたチェアへと向かわせる関節委員会の褥瘡基準により、2025年の収益の42.12%を占めました。米国退役軍人省は2024年に艦隊更新のために8,700万米ドルを充当しており、調達に対する公共部門の影響力を示しています。マージンの侵食が交換サイクルを延ばしていますが、責任リスクがベースラインの需要を堅調に保っています。

アジア太平洋地域は2031年に向けてCAGR 7.54%で進展しており、最も速い地域ペースです。中国の健康中国2030は、インド標準局準拠の座位を設置しなければならないコミュニティ医療ステーションに1,400億米ドルを配分しており、インドのアーユシュマン・バーラットはプログラム可能チェアに投資する認定デイケアセンターに報酬を与えながら5億5,000万人の国民にカバレッジを拡大しています。日本の超高齢化コホートは、車椅子移乗を容易にする高さ調節可能モデルをクリニックが採用するよう促しています。

欧州は財政制約が設備投資予算を制限するため、緩やかな成長を示しています。ドイツの病院は記録的な低マージンを報告しており、英国のネットゼロサプライチェーン規制は現在、使い捨て設計よりも交換可能なアクチュエーターを備えたモジュール式チェアを優先しています。中東、アフリカ、南米は都市部の医療ハブにおける新病院建設に結びついたプロジェクト主導型市場にとどまっています。

規制環境

特殊医療用チェアは、患者の位置決め、治療支援、転倒防止、リハビリテーションを用途とする場合、主に医療機器として規制される。米国では、FDAの製品分類において電動位置決めチェアは21 CFR 890.3110に該当し、動力式で臨床的な位置決めに使用される場合は一般にクラスIIとして510(k)市販前通知が必要となる一方、非動力式のチェアの一部カテゴリーは用途や表示内容によりクラスIの管理・免除に該当する場合がある。チェアが接続性やソフトウェアを備えるようになるにつれ、コンプライアンス要件は機械的安全性にとどまらず、ソフトウェアライフサイクル管理(例:IEC 62304準拠の文書化)や、接続型医療機器に関するFDAガイダンスに沿ったサイバーセキュリティ提出資料にまで拡大している。

欧州では、規則(EU)2017/745(EU MDR)が医療目的で販売される医療用チェアを規制しており、非滅菌・非測定構成では一般にクラスIに区分されるが、旧制度と比較して技術文書、市販後監視、臨床評価に関する義務が拡大している。国境を越えた規制連携も注目を集めており、2026年7月にはマレーシアMDAと中国NMPAがGHWPの枠組みの下で共同評価パイロットプログラムのフェーズ2を進め、両市場に提出される機器の重複審査を減らす取り組みを進めた。これは、グローバル展開を管理するメーカーにとって、複数市場をまたぐ承認プロセスがより構造化されつつあることを示している。

バリューチェーン分析

バリューチェーンは、部品供給業者(アクチュエーター、モーター、コントロール、センサー、張り材、鋼やアルミニウムなどの金属)、サブアセンブリおよび最終製造(フレーム、電動リフト・チルト機構、組込み電子部品、患者接触面)、検証・コンプライアンス試験、そして直接販売および医療機器ディストリビューターを通じた医療現場への流通にまで及ぶ。チェアの設計が完全電動でプログラム可能かつ接続型のモデルへ移行するにつれ、電子部品や耐火性アクチュエーター部品への上流依存がより重要になる一方、下流の購入者は臨床ワークフロー(位置決め文書、保守性、ソフトウェアサポート)との検証済み統合をますます求めるようになっている。規制・規格への準拠要件(例:動力機器に対するIEC 60601-1準拠の電気安全性の期待値、患者接触材料に関するISO 10993の考慮事項、デジタル機能に関するIEC 62304準拠のソフトウェアライフサイクル証拠)は、試験・文書化のノードを追加し、リードタイムやサプライヤー資格認定の形を左右する。

需要側では、病院と拡大する外来手術・日帰りケアセンターが購入の中心となっており、調達は共同購買機関を通じて行われることが多く、臨床工学および人間工学の関係者が財務部門とともに評価を行う。アフターサービス、予防保守、部品ロジスティクスは、バリューチェーンの中核的な差別化要因となっている。これは、電動チェアがマニュアル型よりも稼働率への感度が高く、部品の対応範囲も広いためである。医療技術分野における電子部品のマルチソーシング強化やサプライチェーンの可視性向上といったサプライチェーン強靭化への取り組みは、部品供給が引き締まる中で、コンプライアンスや配送の継続性にますます結びついている。

競合環境

上位5社—Stryker、Midmark、Hill-Rom(Baxter)、Dentsply Sirona、Fresenius Medical Care—は、グループ購買組織を通じてチェア、サービス契約、予測保全ソフトウェアをバンドルすることで、世界収益の約38%を占めています。モジュール式アクセサリープラットフォームと定期的なソフトウェアサブスクリプションは、これらの企業がより遅い設備投資サイクルを相殺するのに役立っています。

市場の挑戦者は、画像診断室プロトコルに準拠するために非強磁性アクチュエーターを使用するMRI対応チェアなどのニッチを開拓しています。電子健康記録を自動入力するセンサー埋め込みモデルは、医療保険・メディケイドサービスセンターの品質報告指標に対応し、より広い患者サーフェスエコシステムへのクロスセル経路を開きます。

米国食品医薬品局がサイバーセキュリティ提出と脆弱性開示を強制するにつれ、参入障壁が高まり、中堅メーカーのコンプライアンスコストが上昇しています。Invacareの2024年の第11章からの脱却は、部品インフレとテスト費用を吸収するスケールを欠く企業が直面する資金調達の緊張を浮き彫りにしています。新興アジアのメーカーは価格敏感な市場でシェアを獲得していますが、成熟した地域でのアフターセールスサポートに苦労しています。

専門医療用チェア産業リーダー

Dentsply Sirona

A-dec Inc.

PLANMECA OY

Midmark Corporation

Fresenius Medical Care AG & Co. KGaA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

外来診療のスループットを支えつつ、文書化および褥瘡予防要件を満たす、接続型で保守性の高いチェア群において、新たな市場の空白が生まれている。病院や外来施設は、Joint Commissionの患者安全目標やNational Pressure Injury Advisory Panelの2025年更新など、品質・安全プログラムに購買を合わせつつあり、これにより、手作業によるハンドリングを減らし監査証跡を支援する電動チルト、褥瘡管理、文書化対応機能の価値が高まっている。同時に、サイバーセキュリティおよびソフトウェアライフサイクルへの準拠は、IoTおよびセンサー対応チェアの購買基準となっており、検証済みソフトウェア保守、暗号化された更新経路、複数年サービス契約を入札にまとめて提供できるベンダーにとって、より明確な道筋が生まれている。

機会は、隣接する着座・モビリティ生態系における生産能力拡大や新製品インテリジェンスにも及んでいる。2026年1月、Jin Medical Internationalは43万平方フィートの滁州拠点が最終建設段階に入り、電動モビリティ製品の全面生産開始時期を2026年4月末を目標としていると発表した。これは、電動作動式の臨床用着座製品と重なる、動力式プラットフォームや部品生態系のスケーリング能力を示す兆候である。2026年6月、Kalogonは国際展開の支援とスマート着座システムのインテリジェンスへの追加投資を目的として575万米ドルを調達したと発表し、センサー駆動型の着座アウトカム、ソフトウェアによる差別化、従来の病院家具チャネルを超えた広範な地理的市場展開への市場の後押しを裏付けている。

最近の業界動向

- 2026年5月:Dentsply Sironaは、米国および欧州においてDS Coreクラウドプラットフォームを通じて提供されるAI対応診断支援機能「Smart View - Detect」を発売した。歯科用画像処理ソフトウェアを中心とするものだが、この発表は、クラウド接続された診療ワークフローがチェアや他の診療システムとともに規定されつつあることを示している。

- 2026年3月:A-decとDentsply Sironaは戦略的パートナーシップを拡大し、Dentsply Sirona Midwest Motor SystemをA-dec 500 ProおよびA-dec 300 Pro診療システムに直接統合した。この相互運用性の拡大は、動力式チェアサイドハードウェアと処置用ツールのより緊密な統合を支えている。

- 2025年1月:A-decは、歯科用チェア、診療システム、ライト、スツールを含む主要機器の標準製品保証を5年から10年に延長した。保証期間の延長は、信頼性とライフサイクルコストへのコミットメントの水準を引き上げるものであり、稼働率、サービス条件、総所有コストが重視される入札評価に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、医療・歯科診療現場における検査、治療、診断、小規模処置の際に患者を位置決め・支持するために使用される専用設計の特殊チェアを対象とし、収益は販売時点の米ドルで計上される。

対象範囲外:一般病院用ベッド、基本的な診療用スツール、オーバーベッドテーブルは、同様のケアワークフローの周辺で使用されていても対象に含まない。

セグメンテーション概要

- 製品タイプ別

- 診察チェア

- 心臓用チェア

- 分娩用チェア

- 採血用チェア

- 透析用チェア

- マンモグラフィー用チェア

- その他の診察チェア

- 治療チェア

- 耳鼻咽喉科用チェア

- 眼科用チェア

- 歯科用チェア

- 輸液・腫瘍科用チェア

- その他の治療チェア

- リハビリテーションチェア

- 高齢者用チェア

- 小児用チェア

- バリアトリック用チェア

- その他のリハビリテーションチェア

- 診察チェア

- 技術別

- 手動

- 半電動・油圧

- 完全電動・プログラム可能

- IoT・接続型・センサー対応

- エンドユーザー別

- 病院

- クリニック・歯科医院

- 外来手術センター・デイケアセンター

- 在宅ケア・長期ケア環境

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、何を対象に含めるべきか、含めるべきでないかの基準を設定し、ケア提供におけるチェア利用に関連する需要シグナルの初期像を構築するために用いられた。米国CDC、OECD、世界銀行などの出典による公的な医療制度統計や処置件数を確認し、続いてUN Comtradeや各国税関公表資料などの出典による貿易・生産指標を確認した。

前提を確実な基盤に基づかせるため、FDAやISO参照文書などの出典による機器・安全規格情報、および処置構成やケア現場の変化を論じる査読付き学術誌の臨床論文も確認した。これらに加え、企業の開示資料、投資家向け説明資料、信頼できる報道機関の情報を用いて、マニュアル式と電動式の構成比などの製品構成の傾向や、一般的な買い替え周期を把握した。必要に応じて、有料サブスクリプションデータベースを用いて企業財務情報や特許活動を確認し、製品発売やイノベーションの強度を検証した。ここに記載したデスクリサーチの出典は例示的なものであり、データ収集および相互確認の過程で追加の公的資料も確認された。

一次インタビューおよび調査

一次インタビューは、主要なケア現場における購買決定、価格変動、買い替えタイミングを実際に左右する要因に焦点を当て、これらの情報はモデルの前提設定に用いられた。APAC、EMEA、アメリカ地域にわたるメーカー、ディストリビューター、調達担当者、臨床利用者と対話を行い、地域ごとの導入パターンや入札行動を比較し、デスクリサーチで見つかった不整合を修正した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):18% | APAC:46% |

| ミドルティア:54% | 機能・部門リーダー:37% | EMEA:35% |

| 中小プレーヤー:18% | マネージャー:45% | アメリカ地域:19% |

市場規模算定と予測

規模算定は、処置件数とケア現場の活動状況を用いて特殊チェアの対象需要プールを再構築するトップダウン方式から始まり、その後、典型的な機器対施設比率と混合価格を用いて価値に換算される。この構造が設定された後、公開開示資料からのサプライヤー収益の積み上げ、サンプル抽出による平均販売価格の確認、チャネルからのフィードバックといった選択的なボトムアップ的推定によって総計を裏付ける。モデルのギャップが明確な前提の問題に繰り返し結びつく場合は、無理に整合させるのではなく構造そのものを調整する。

モデルで用いられる主要な入力には、患者の位置決め支援を必要とする処置の割合、検査室・治療室の設置台数と更新周期、電動および半電動構成の導入率、チェアタイプ別の平均販売価格、外来・通院診療の拡大速度が含まれる。一次調査からのフィードバックで数量の欠落が示された場合は、ケア現場別の保守的な浸透率の前提によりギャップを処理し、その後、貿易フローの方向性や製品出荷シグナルに対してこれらの前提を再検証した。

予測にあたっては、シナリオ分析を用いて、予想される処置件数の増加、施設の増設、価格動向の方向性を年間需要に変換した。予測経路は各地域の専門家の合意によって見直され、短期的な変動が長期的な軌道を過度に揺るがさないようにしている。

データ検証と更新サイクル

アウトプットは、処置件数の増加パターン、施設拡大の指標、チャネル確認から得られた観測価格動向などの独立したシグナルとモデル化された総計を比較することで検証される。いずれかの地域で、これらのシグナルで説明できない急激な変動が見られる場合は、前提を再検討し、何が変化したかを明らかにするために対象を絞った再ヒアリングを実施する。

最終承認の前に、モデルおよび文書化されたアウトプットは複数回のアナリストレビューを経る。これにより、単位の誤り、チェアカテゴリー間の二重計上、通貨換算タイミングの問題を発見することができる。本レポートは毎年更新され、主要な規制変更や価格変動などの重大な事象が発生した場合には中間更新が行われる。納品直前には最終確認を実施し、クライアントが最新の更新情報を受け取れるようにしている。

Mordor Intelligenceの特殊医療用チェア市場推計と他の公表推計値との比較

特殊医療用チェアの公表市場規模は、調査対象の範囲が常に同じではなく、基礎となる需要指標の選定方法が異なる場合があるため、しばしば差異が生じる。最大の違いは通常、どのチェアタイプが対象に含まれるか、歯科および外来診療の現場が完全に計上されているか、そして価格が地域間でどのように換算・更新されているかによって生じる。

処置件数のシグナルおよび設置台数の更新周期を追跡することで、Mordor Intelligenceは、広範な機器支出の成長率のみを適用するのではなく、推計をチェアの買い替えおよび新規診療室の増設に結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.71 B (2026) | |

| グローバル調査出版社A | USD 4.40 B (2023) | より早い基準年と短い予測期間を用いており、歯科および外来診療現場が対象範囲に含まれるかどうかが明確に示されていないため、対象需要プールが変動する可能性がある。 |

| 業界調査出版社B | USD 4.60 B (2024) | 医療機器全体の成長率から逆算して値を算出しており、チェアタイプの構成に関する視認性が限られており、通貨換算のタイミングも明確に説明されていないため、地域間の差異が拡大する可能性がある。 |

総合的に見ると、この差異は主に対象範囲の境界の違いと需要プールの構築方法を反映したものであり、単なる計算方法の違いではない。当社のアプローチは、各地域を処置活動、ケア現場の規模、そして繰り返し検証可能な現実的な価格推移の確認に結びつけているため、追跡可能性を保っている。

レポートで回答される主要な質問

専門医療用チェア市場の現在の価値はいくらですか?

2026年に47億1,000万米ドルであり、2031年までに64億6,000万米ドルに達すると予測されています。

最も成長が速い製品カテゴリーはどれですか?

治療チェアが最も高い成長を示しており、2031年にかけてCAGR 8.43%で進展しています。

完全電動チェアが普及している理由は何ですか?

高さと傾斜調整を自動化し、介護者の損傷リスクを削減し、褥瘡基準を満たし、電子健康記録と統合します。

最も高い成長を示す地域はどこですか?

アジア太平洋地域が予測CAGR 7.54%でリードしており、中国の健康中国2030とインドのアーユシュマン・バーラット投資によって牽引されています。

診療報酬のギャップは在宅ケア環境での採用にどのような影響を与えますか?

メディケアおよびほとんどのメディケイドプランは専門チェアを耐久性機器のカバレッジから除外しているため、患者はしばしば自己負担となり、住宅での普及が制限されています。

主要な市場リーダーは誰ですか?

Stryker、Midmark、Hill-Rom(Baxter)、Dentsply Sirona、Fresenius Medical Careが合わせて世界収益の約38%を支配しています。

最終更新日: