米国医療用ディスプレイモニター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

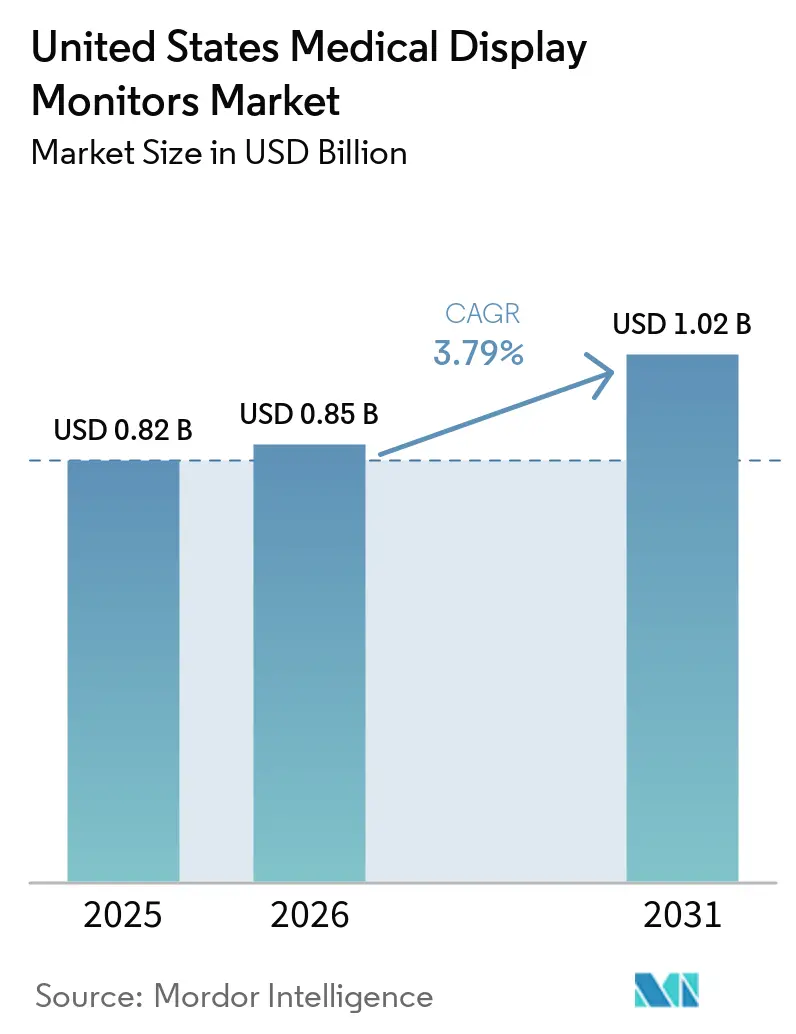

| 基準年の市場規模 (2025) | 0.82 十億米ドル |

| 市場規模 (2026) | 0.85 十億米ドル |

| 市場規模 (2031) | 1.02 十億米ドル |

| 成長率 (2026 - 2031) | 3.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国医療用ディスプレイモニター市場分析

米国医療用ディスプレイモニター市場規模は、2025年に8億2,000万米ドル、2026年に8億5,000万米ドルと予測され、2026年から2031年にかけて3.79%のCAGRで成長し、2031年までに10億2,000万米ドルに達する見込みです。

米国の医療用ディスプレイモニター市場は、臨床認定ハードウェアへの移行が進んでいます。これは、アップグレードの意思決定が初期購入価格だけでなく、ワークフローコンプライアンス、キャリブレーションの信頼性、診断上の説明責任にますます依存するようになっているためです。調達需要は、外来イメージングの拡大、読影室の近代化、4Kネイティブ可視化プラットフォームへ移行しているハイブリッド手術室における広範なアップグレードサイクルによって支えられています。デジタルパソロジーは新たな需要層を加えています。FDA承認の一次診断プラットフォームがスキャナーの採用を承認済みディスプレイ構成に結びつけることが増えており、モニターの調達が任意購入ではなくコンプライアンス要件となっているためです。リモート閲覧ツールは臨床アクセスを拡大していますが、高度なワークフローにおける輝度キャリブレーション済みモニターの必要性を排除するものではないため、米国の医療用ディスプレイモニター市場はソフトウェア定義の閲覧が一般化する中でも耐久性のあるハードウェア基盤を維持し続けています。プレミアムベンダーが認証の深さ、キャリブレーションツールチェーン、長期的な病院統合サイクルにおいて優位性を保つ一方、中小OEMは2026年のQMSRフレームワークの下で製品参入が遅れているため、競争圧力は依然として中程度にとどまっています。

主要レポートのポイント

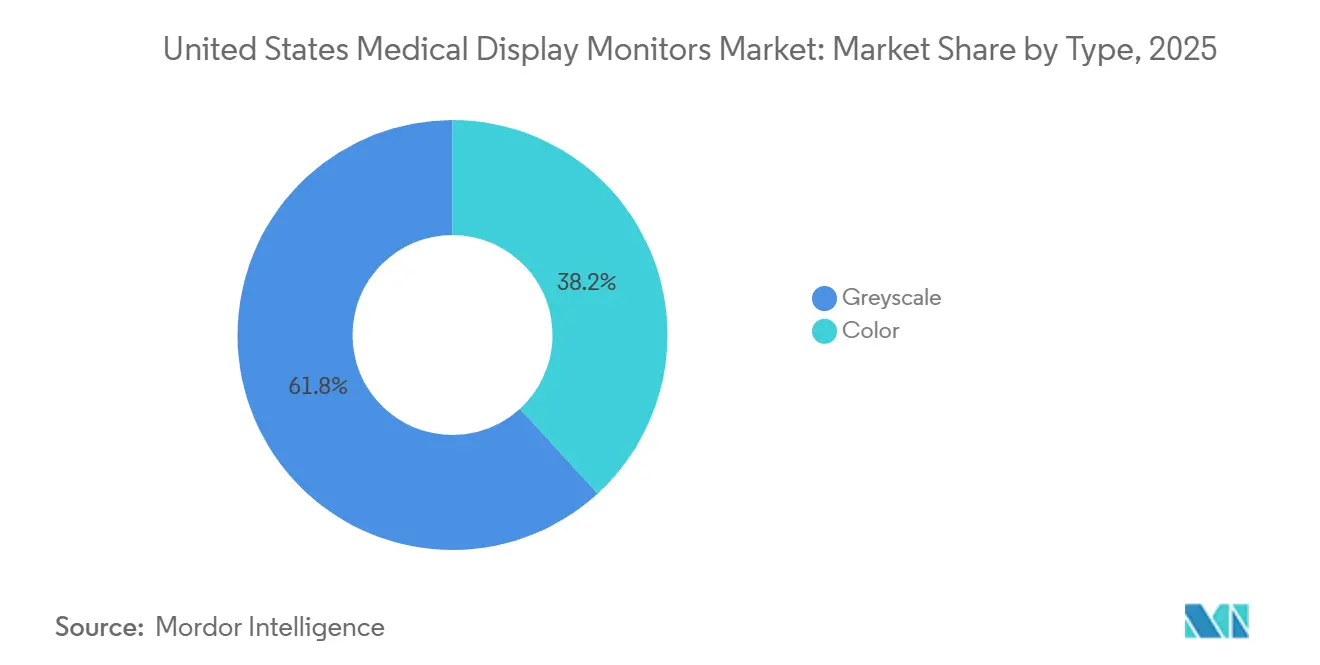

- タイプ別では、グレースケールが2025年の米国医療用ディスプレイモニター市場シェアの61.78%を占め、カラーは2031年にかけて4.91%のCAGRで拡大すると予測されています。

- 解像度別では、2.1 MPから4 MPが2025年の米国医療用ディスプレイモニター市場規模の32.16%を占め、4.1 MPから8 MPは2031年にかけて4.73%のCAGRで成長すると予測されています。

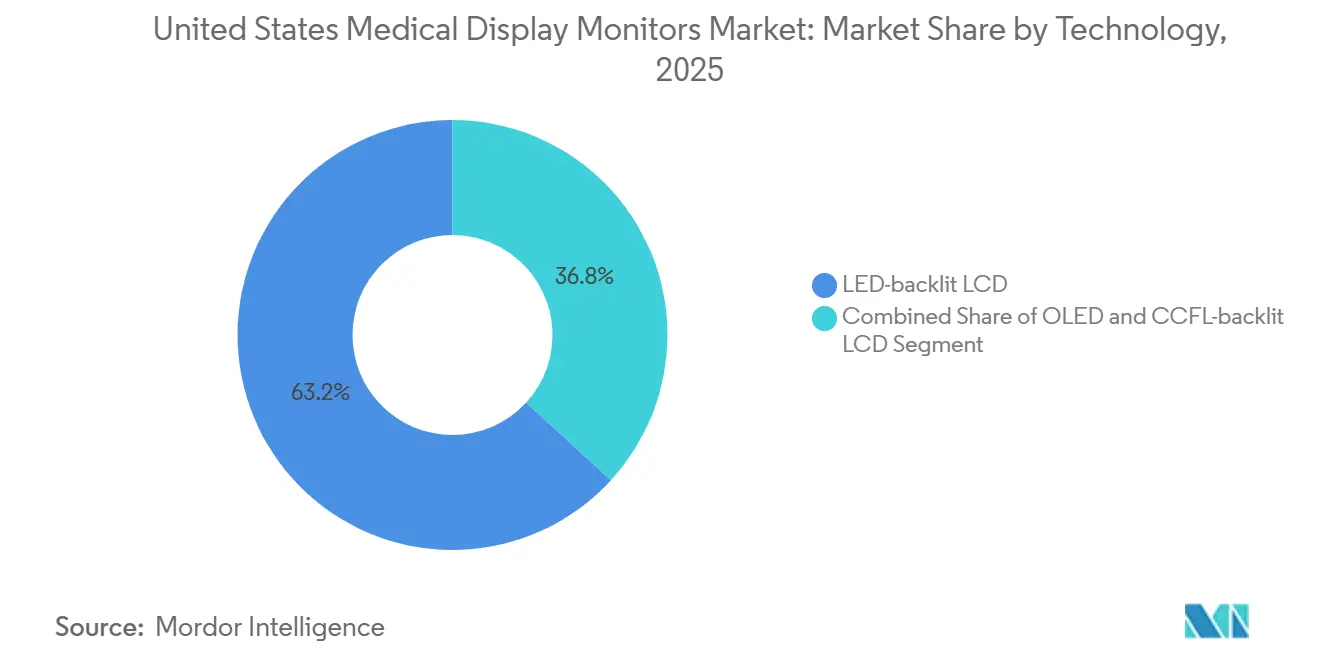

- 技術別では、LEDバックライトLCDが2025年に63.23%のシェアでトップとなり、CCFLバックライトLCDは2031年にかけて最速の5.28%のCAGRを記録すると予想されています。

- 用途別では、外科手術・インターベンショナルイメージングが2025年に市場の25.74%を占め、デジタルパソロジーは2031年にかけて5.98%のCAGRで成長する見込みです。

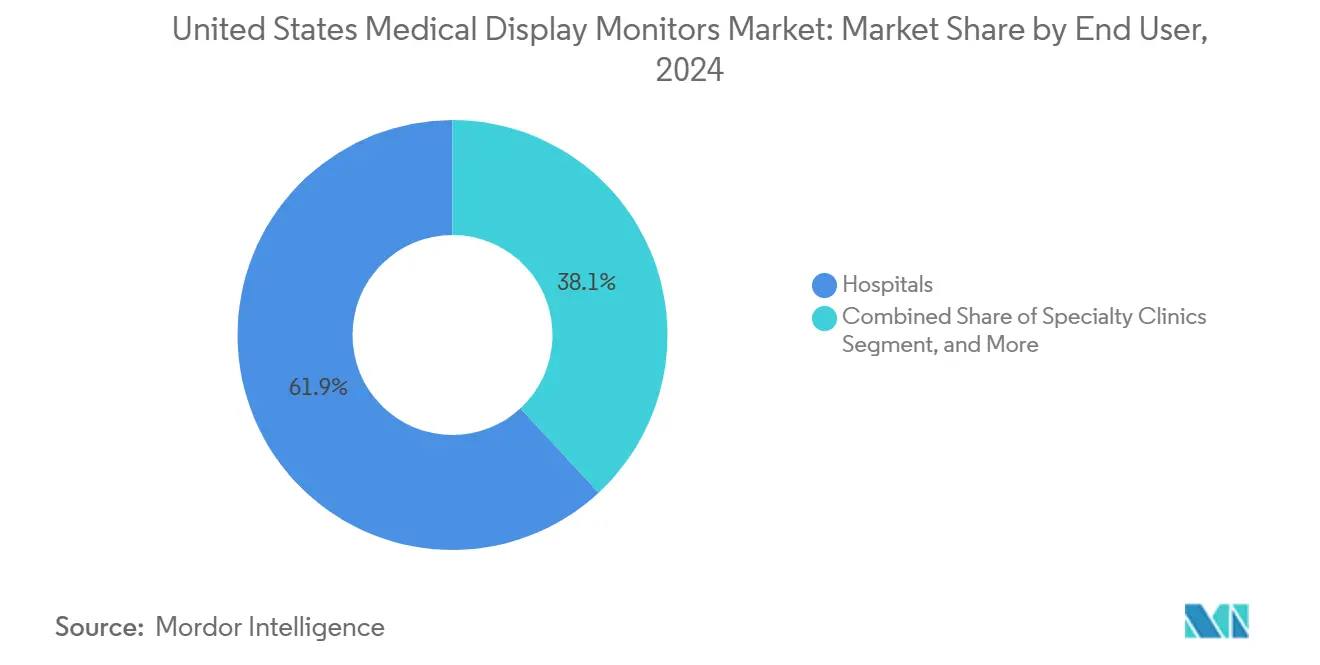

- エンドユーザー別では、病院が2025年の米国医療用ディスプレイモニター市場シェアの61.86%を占め、診断イメージングセンターおよび診断検査室は2031年にかけて5.47%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国医療用ディスプレイモニター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| イメージングセンターの拡大と読影室の近代化 | +0.7% | 全国規模、サンベルト、中部大西洋岸、都市成長回廊に集中 | 短期(2年以内) |

| 4K低侵襲・ハイブリッド手術室アップグレードサイクル | +0.6% | 全国規模、学術医療センターおよび大規模統合医療システムでの早期導入 | 中期(2〜4年) |

| 乳房イメージングおよびオンコロジー読影量の増加 | +0.5% | 全国規模、人口密集州およびACR認定スクリーニングプログラムに集中 | 短期(2年以内) |

| AI対応マルチモダリティワークフローの複雑化がプレミアム診断ディスプレイを優位に | +0.5% | 全国規模、病院ベースの放射線科および学術医療センターでの早期採用 | 中期(2〜4年) |

| FDA承認デジタルパソロジー一次診断の採用 | +0.7% | 全国規模、大規模学術病院ネットワークおよび商業参照検査室に集中 | 中期(2〜4年) |

| ゼロフットプリント診断閲覧によるリモートQA需要の増加 | +0.4% | 全国規模、遠隔放射線ネットワークおよび医療システムのサテライトサイトでの早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

イメージングセンターの拡大と読影室の近代化

外来イメージングは、米国医療用ディスプレイモニター市場における最も明確な近期需要支援要因の一つであり続けています。Lumexa Imagingは190か所以上の外来センターを運営し、2025年に400万件の処置を完了し、Advocate HealthおよびUPMCとのジョイントベンチャーを通じて2026年に4か所の新センターを追加するとともに、年間8〜10か所のデノボ開設を目標としています。[1]Lumexa Imaging、「Lumexa Imagingが4か所の新イメージングセンターを追加して成長戦略を推進」、Lumexa Imaging、lumexaimaging.com 新センター、改修サイト、または拡張された読影室はいずれも、一次診断ステーション、二次レビュースクリーン、バックアップ作業エリアにわたって複数のディスプレイ購入ポイントを生み出します。需要効果は新築建物に限定されるものではなく、近代化プロジェクトも既存の部屋全体でキャリブレーション状態、輝度の一貫性、モニターの経年劣化を再評価することを施設に迫ります。米国医療用ディスプレイモニター市場では、認定に連動した調達行動が重要です。高い診断基準を維持したい施設は、すべてのワークフローに汎用商業スクリーンを使用することができないためです。このパターンは、数年にわたって認定QAエコシステムを維持できるベンダーにとって、定期的な交換、再キャリブレーション、サービス収益を支えるものとなっています。

4K低侵襲・ハイブリッド手術室アップグレードサイクル

米国医療用ディスプレイモニター市場の外科手術側は、より明確な4KおよびミニLED交換サイクルに入りつつあります。Sonyは2025年1月にLMD-32M1MDをVESA DisplayHDR 1000認定を取得した初の医療用モニターとして発売し、その後2025年7月には27インチおよび43インチモデルを追加して幅広い処置用途に対応しました。LG Electronicsも2025年9月に32HS710S 4K外科用モニターのFDA 510(k)認可を取得し、EIZOはCuratOR EX3245HミニLEDモデルが2026年11月に出荷開始予定であり、ピーク輝度1,900 cd/m²、コントラスト比1,000,000:1を実現すると発表しました。これらの発売は、2015年から2020年にかけて導入された4K以前のHDディスプレイの大規模な設置ベースが手術室および外来設定での推奨サービス期間を過ぎつつあるため、重要な意味を持ちます。[2]LG Electronics、「LGが外科ワークフローを最適化するインテリジェント機能を備えた4K外科用モニターを発売」、LG Global Business、lg.com 多くの旧型システムはコスト効率を重視して購入されており、蛍光ガイダンス、ロボット支援、または長時間処置中の持続的なハイダイナミックレンジパフォーマンスを考慮したものではありませんでした。このギャップが米国医療用ディスプレイモニター市場において交換の波を生み出しており、病院およびASCが手術室の可視化スタックを標準化するにつれて、この波は継続すると見込まれます。

FDA承認デジタルパソロジー一次診断の採用

デジタルパソロジーは、米国医療用ディスプレイモニター市場において最も強力な構造的需要ドライバーの一つになりつつあります。Rocheは2024年6月にDP 200のFDA承認を取得し、2025年1月には高容量のDP 600の承認を取得しました。一方、PathAIは2025年6月にAISight DxのFDA承認を取得し、Indica Labsは2025年12月にHALO AP DxのFDA承認を取得しました。[3]Roche、「Rocheが診断用途向けデジタルパソロジーソリューションのFDA承認を取得」、Roche Diagnostics、diagnostics.roche.com 主要な調達上の意味合いは、承認されたデジタルパソロジーシステムが単なるスキャナーとソフトウェアではないという点です。ディスプレイモデルが規制パッケージに指定されることが多いためです。これにより、光学顕微鏡に依存し、同等のディスプレイ要件がなかった病理検査室において、認定カラーモニターへのコンプライアンス主導の需要が生まれます。Labcorpは2026年2月にPathAIとの協力関係を拡大し、全国ネットワークにAISight Dxを展開することを発表しました。これは、大規模な病理展開がパイロット活動から運用実装へと移行していることを示しています。米国医療用ディスプレイモニター市場において、これは付加的な需要です。多くの病理医が初めてデジタルディスプレイ調達サイクルに入るためです。その結果、一次診断のためのカラー精度、高画素密度、および繰り返し可能なキャリブレーションに依存する新たな設置ベースが生まれます。

AI対応マルチモダリティワークフローの複雑化がプレミアム診断ディスプレイを優位に

AIの統合は、米国医療用ディスプレイモニター市場全体でパフォーマンスの閾値を引き上げています。GE HealthCareは2026年3月に、AIを活用した2Dおよび3D可視化機能を備え、高度可視化アプリケーションに直接接続するゼロフットプリント診断ビューアであるGenesis Viewの FDA 510(k)承認を取得しました。施設がAIオーバーレイ、セグメンテーションマスク、自動測定、信頼度マップを読影ワークフローに追加するにつれて、ディスプレイは単なる受動的なスクリーン以上の役割を担うようになります。基本的なグレースケールレビューには許容範囲内の旧型モニターでも、複数のモダリティにわたるAI支援解釈に必要なカラー一貫性や空間安定性を提供できない場合があります。医療イメージング情報学ジャーナルの2025年の論文では、放射線ビューアへのネイティブ深層学習モデル統合が制御されたレンダリングパイプラインに依存することが示されており、これはアドホックな閲覧設定ではなく認定ディスプレイ環境の必要性を支持するものです。これは米国医療用ディスプレイモニター市場にとって重要です。病院がすでに運用しているワークフロー内でAIを有効化しており、既存のモニターフリートが潜在的なボトルネックになりうるためです。したがって、プレミアム診断ディスプレイは、施設がワークステーションレベルで信頼性の高い視覚出力とソフトウェアの高度化を一致させようとする中で優位性を獲得します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム診断・外科用ディスプレイの高い取得コスト | -0.6% | 全国規模、農村部の病院および小規模独立イメージングセンターへの圧力が大きい | 短期(2年以内) |

| 長い交換サイクルと低コスト代替品の圧力 | -0.5% | 全国規模、外来および外科外来設定への影響が大きい | 中期(2〜4年) |

| デバイスメーカーへの2026年QMSRコンプライアンス負担 | -0.3% | 全国規模、ISO 13485認証を持たない中小ディスプレイOEMおよび輸入業者に集中 | 中期(2〜4年) |

| ウェブビューアの採用による専用ワークステーションディスプレイアップグレードの一部延期 | -0.4% | 全国規模、低重症度遠隔放射線および医療システムのサテライトサイトでの早期代替 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム診断・外科用ディスプレイの高い取得コスト

ハイエンドの医療用ディスプレイは、米国医療用ディスプレイモニター市場の一部においてユニット採用を遅らせるほど依然として高価です。EIZOは2026年4月に、コントラスト比2,200:1およびインスタントバックライトブースターで2,500 cd/m²に達するRadiForce GX570を5 MPモノクロマンモグラフィーモニターとして発売し、Barcoはフル解像度レビュー向けの32 MP乳房イメージングディスプレイとしてCoronis OneLookを位置付けました。認定医療用ディスプレイと高性能商業用モニターの差は1ユニットあたり5,000〜20,000米ドルに達することがあり、複数のステーションを同時に必要とする小規模施設にとっては大きな負担となります。輝度検証とDICOMキャリブレーションは多くの臨床的に重要なワークフローで任意ではないため、認定基準は依然として需要の下限を形成しています。それでも、予算圧力は農村部の病院、独立したイメージング事業者、および資本委員会がすべての交換を厳密に審査する低ボリュームの専門設定において最も強くなっています。これにより調達は規律正しく保たれ、米国医療用ディスプレイモニター市場が最高解像度および最高輝度のプレミアム層に完全移行するスピードが遅くなっています。

長い交換サイクルと低コスト代替品の圧力

米国医療用ディスプレイモニター市場では、認定ディスプレイが長期的な安定性とサービス寿命のために設計されているため、交換サイクルが長くなっています。2018年から2020年にかけて3 MPから5 MPのDICOMキャリブレーション済みスクリーンを導入した多くの読影室は、主要なワークフロー変更が交換を強制しない限り、2028年から2030年まで技術的に使用可能な状態を維持できます。商業用モニターも改善されており、サードパーティのキャリブレーションサポートにより、一部の二次レビューアプリケーションは完全に認定された医療用ディスプレイなしでも機能できます。ゼロフットプリント閲覧プラットフォームはその圧力を強化しています。臨床医がすべてのサイトに専用ワークステーションを設置することなく、より多くの場所で画像にアクセスできるためです。この代替経路は、低重症度タスクにおいて専用室の利点を利便性が上回る遠隔放射線およびサテライト環境で最も顕著です。その結果、ユニットの回転が遅くなり、プレミアムカテゴリーでは平均販売価格が堅調に推移しているにもかかわらず、米国医療用ディスプレイモニター市場のボリューム成長が緩やかになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:グレースケールが最大の設置ベースを維持しながらカラーがより速く拡大

グレースケールディスプレイは2025年の米国医療用ディスプレイモニター市場シェアの61.78%を占めており、モノクロ可視化が依然として日常的な放射線科およびマンモグラフィー読影量を支えていることを確認しています。カラーディスプレイは、パソロジーおよび外科手術ワークフローがより強い組織色相の忠実度と広い視覚的コンテキストを要求するにつれて、2031年にかけてより速い4.91%のCAGRを記録すると予測されています。米国医療用ディスプレイモニター市場は、DICOMグレースケール表示機能(GSDF)キャリブレーション済みモノクロレンダリングが多くの放射線科タスクの臨床標準であるため、高ボリューム診断作業においてグレースケールに依存し続けています。この設置ベースにより、新しいユースケースがカラーへとシフトしている場合でも、グレースケールは交換需要において永続的な優位性を持ちます。

カラー需要は、外観上の好みではなく明確なワークフロー上の理由から拡大しています。FDA承認のパソロジーシステムは、診断設定の一部として承認済みカラーディスプレイをますます参照するようになっており、モニターの選択が一般的なIT調達ではなく規制された展開計画の中に位置付けられることを意味します。外科的可視化も本質的にカラーに依存しています。蛍光ガイダンス、灌流イメージング、ロボット処置は長時間のケース中に安定したレンダリングを必要とするためです。同時に、米国医療用ディスプレイモニター産業はグレースケール製品のパフォーマンスへの投資を続けており、これはEIZOの2026年4月のマンモグラフィー用RadiForce GX570の発売に見られます。したがって、タイプの状況は2つの耐久性のある需要プールに分かれています。一方は放射線科の継続性を中心とし、もう一方は拡大するカラークリティカルなワークフローを中心としています。このバランスにより、グレースケールは大きな規模を維持しながら、予測期間中にカラーがシェアを獲得することが可能になります。

解像度別:中間帯ボリュームがリードしながら高解像度が戦略的重要性を増す

2.1 MPから4 MPの帯域は2025年の米国医療用ディスプレイモニター市場規模の32.16%を占めており、一般イメージングおよびレビュー環境で使用される3 MPクラスのワークステーションの深い設置ベースを反映しています。この帯域は、多くの診断タスクをカバーしながら、資本予算が厳しい施設にとってよりアクセスしやすい価格を維持しているため、市場の実質的な中心であり続けています。米国医療用ディスプレイモニター市場は、臨床的有用性と調達コストの間で実用的なバランスを提供するため、広範な展開においてこの範囲を引き続き優先しています。そのため、コミュニティ病院および多くの外来サイトは依然としてこの中間帯域に属しています。

4.1 MPから8 MPの帯域は、マンモグラフィーおよびホールスライドイメージングが持続的な高解像度レンダリングへの需要を強めるにつれて、2031年にかけて4.73%のCAGRで成長すると予測されています。2024年4月のUSPSTF乳がんスクリーニング勧告は、定期スクリーニングの開始年齢を40歳に引き下げ、長期的なスクリーニングベースを拡大し、認定乳房イメージング設定での継続的な機器需要を支えています。最上位では、BarcoのCoronis OneLookが乳房イメージングレビューに32 MP機能をもたらし、プレミアム解像度が高ボリュームプログラムのスループット向上にどのように活用されているかを示しています。米国医療用ディスプレイモニター産業は、中間帯域が支配的であり続けながら高解像度需要が臨床的に特定の設定で拡大するため、完全な移行ではなく再形成効果を見せています。8 MP超のセグメントはニッチにとどまりますが、パンニング削減とフルフィールドレビューが重要な乳房イメージング、高度な外科手術用途、および専門的な学術環境での関連性は高まっています。

技術別:LEDバックライトLCDがコア市場をリードしながらレガシープラットフォームも引き続き活用

LEDバックライトLCDは2025年に63.23%のシェアを保持しており、米国医療用ディスプレイモニター市場における支配的な技術プラットフォームとなっています。そのリードは、長いベンダーサポートの歴史、使い慣れたDICOMキャリブレーションワークフロー、および診断・外科製品全体での継続的なパフォーマンス向上から生まれています。この技術は、読影室、手術室ディスプレイ、レビューステーションにすでに組み込まれているため、幅広い臨床医の受け入れからも恩恵を受けています。この組み合わせにより、LEDバックライトLCDは新規設置と標準的な交換サイクルの両方の中心に位置し続けています。

製品発売はその地位を引き続き強化しています。Sonyは2025年7月にHDR認定外科用モニターラインナップを拡大し、EIZOは初のミニLED外科用モニターが2026年11月に出荷開始予定であると発表しており、プレミアムパフォーマンスがLED派生アーキテクチャ内で引き続き追求されていることを示しています。OLEDは外科手術プレミアム端に存在しますが、パネルコストと高輝度環境での長時間使用に関する懸念により採用が制限されています。予想外のパターンとして、CCFLバックライトLCDが2031年にかけて最速の5.28%のCAGRで成長すると予測されています。これは、整備済み認定ユニットが低コストで読影室機能を拡張しようとする小規模プロバイダーに引き続き魅力的であるためです。米国医療用ディスプレイモニター市場において、これはレガシー技術のリーダーシップへの回帰を示すものではありません。資本効率が重要なコミュニティ、農村部、セーフティネット設定において、意味のある設置ベースが準拠した低コストの整備を依然として重視していることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:外科的可視化が現在の収益をリードしながらデジタルパソロジーが最速成長

外科手術・インターベンショナルイメージングは2025年の米国医療用ディスプレイモニター市場規模の25.74%を占め、最大の用途セグメントとなっています。この地位は、ディスプレイハードウェアが手術室統合プラットフォーム、カメラタワー、内視鏡スタック、可視化システムに深く組み込まれているという事実を反映しています。病院およびASCは、これらの設定においてディスプレイの決定をより大きな処置プラットフォームの決定から容易に切り離すことができません。これにより、外科的可視化は米国医療用ディスプレイモニター市場内で強力な現在の収益基盤を持ちます。

デジタルパソロジーは2031年にかけて5.98%のCAGRで拡大すると予測されており、最速成長の用途分野となっています。主要なドライバーは規制的かつ運用的であり、FDA承認のパソロジープラットフォームが一次診断のために施設が従わなければならない承認済みデジタルワークフローとディスプレイの依存関係を特定するためです。KARL STORZとSmith+Nephewも2026年2月に、病院およびASC設定向けに可視化、3Dイメージング、蛍光、手術室統合機能を組み合わせた戦略的関係を発表しており、ディスプレイ需要がより広いシステムパッケージにますます結びついていることを示しています。一般放射線科とマンモグラフィーは安定した基盤用途であり続け、臨床レビューと遠隔医療はより広いアクセスとより強いソフトウェア代替の混在したパターンを示しています。米国医療用ディスプレイモニター産業は、一つの用途だけでなく、組み込まれた処置ハードウェア需要と新しいパソロジー展開の両方によって形成されています。

エンドユーザー別:病院がコアバイヤーであり続けながら外来チャネルがより速く拡大

病院は2025年の米国医療用ディスプレイモニター市場シェアの61.86%を占めており、大規模医療システムが診断・処置ディスプレイインフラの資本需要の主要源であり続けることを確認しています。その規模は重要です。通常、強力な統合サポートを持つベンダーを優先する構造化された契約、サービス契約、グループ購買チャネルを通じて調達するためです。米国医療用ディスプレイモニター市場は、病院の交換サイクル、エンタープライズ標準、マルチサイトのワークフロー一貫性によって引き続き支えられています。これにより、確立されたサプライヤーは大規模な競争入札において明確な優位性を持ちます。

診断イメージングセンターおよび診断検査室は2031年にかけて5.47%のCAGRで成長すると予測されており、最速成長のエンドユーザーグループとなっています。Lumexa Imagingの2025年の処置量と継続的なセンター拡大は、外来事業者が読影室ディスプレイと臨床レビューステーションのより重要な調達エンジンになりつつある理由を示しています。専門クリニックもオンコロジーおよび乳房健康において需要を追加し、処置が病院の手術室外に移行し続けるにつれてASCは外科用モニター設置においてますます重要になっています。この外来シフトにあっても、認定に連動したキャリブレーション要件は、臨床的に重要なユースケースにおいて施設が認定ディスプレイ投資をどこまで延期できるかを制限しています。そのため、病院が市場の基盤であり続けながら、外来チャネルが増分成長のより大きなシェアを供給しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国がリードを保持しているのは、外来イメージングの拡大、構造化された認定要件、および病院と外来設定の両方でのAI支援臨床ワークフローのより速い採用を組み合わせているためです。Lumexa Imagingの190か所以上のセンターネットワークと2026年の継続的な拡大活動は、分散したイメージング能力が複数の州にわたって新しい読影室およびレビュースクリーン需要をどのように支えているかを示しています。これらの国々での調達は、強力なサービスサポート、認定品質システム、および大規模な機関アカウントにわたる統合信頼性を示すことができる確立されたベンダーを優先することが多いです。これにより、予算構造が国によって異なる場合でも、米国医療用ディスプレイモニター市場の上位端に似た規律ある購買環境が生まれます。これらの地域は合わせて、米国医療用ディスプレイモニター市場における製品ポジショニングにも影響を与える輸出パイプライン、機能のローカライズ、サービスサポートを中心にサプライヤー戦略を形成しています。

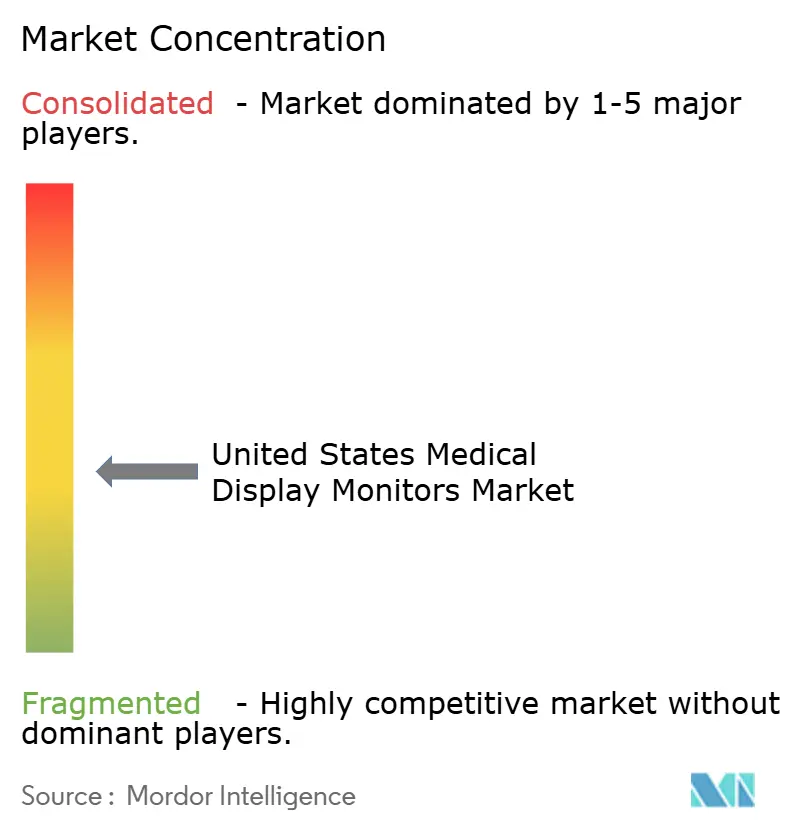

競争環境

米国医療用ディスプレイモニター市場は、集中したプレミアム層とより広い専門中間市場サプライヤーを持つ中程度に分散した市場です。Barco NV、EIZO Corporation、Sony Group Corporation、Stryker Corporationは、プレミアム診断および外科環境全体で最も知名度の高い名前であり続けています。その地位は価格競争よりも、認定の歴史、ワークフローへの適合性、キャリブレーションサポート、および病院システム内の長い交換サイクルから生まれています。これにより競争は活発に保たれますが、小規模参入者による急速な置き換えも遅くなっています。

Barcoはプレミアム診断イメージングで際立ち続けています。Coronis OneLookは2026年1月にフル解像度レビューを目的とした32 MP乳房イメージングディスプレイとして発売され、同社は2026年4月にAvatar Medicalとのパートナーシップを通じて臨床承認済みのEonis Visionメガネ不要3Dプラットフォームもサポートしました。EIZOは診断および外科手術層にわたって活発であり、RadiForce GX570がマンモグラフィーを強化し、CuratOR EX3245Hが初のミニLED外科プラットフォームとなっています。Sonyも2025年1月にVESA DisplayHDR 1000認定を取得した初の医療用モニターを発表し、外科的可視化セグメントで強力な品質シグナルを示しました。これらの製品展開は、米国医療用ディスプレイモニター市場におけるプレミアム競争が急速なコモディティ化ではなく、パフォーマンスの上限と臨床適合性によって定義されていることを示しています。

外科手術側はエコシステムバンドルによってますます形成されています。KARL STORZとSmith+Nephewは2026年2月に、病院およびASC全体でスポーツ医学ソリューションと組み合わせた高度可視化、3Dイメージング、NIRおよびICG蛍光、手術室統合を組み合わせた戦略的関係を発表しました。このようなパートナーシップは、スクリーンがより広いプラットフォームの一部として販売されるため、一部の処置設定でスタンドアロンディスプレイ選択の重要性を低下させます。FSN Medical TechnologiesやDouble Black Imagingなどの中間層スペシャリストは、コスト、整備の深さ、コミュニティ病院および外来センターへの実用的な統合サポートで競争するため、依然として重要です。その結果、プレミアムリーダーが最高重症度のニッチを支配しながら、小規模スペシャリストがコスト重視のアカウントに余地を保持する市場となっています。このバランスが、ブランドの信頼性が依然として非常に重要であるにもかかわらず、米国医療用ディスプレイモニター市場が高度に統合されたカテゴリーのプロファイルを示さない理由です。

米国医療用ディスプレイモニター産業リーダー

HP Development Company, L.P

Steris

LG Electronics Inc.

Stryker Corporation

Barco NV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Lumexa Imagingはサウスカロライナ州スパルタンバーグ、ノースカロライナ州コンコード、ペンシルベニア州ウェクスフォード、フロリダ州ナイスビルに4か所の新しい外来イメージングセンターを追加し、2025年にシステム全体で400万件の処置を実施した後、全国総数を190か所以上に拡大しました。2か所はAdvocate HealthおよびUPMCとのジョイントベンチャーを通じて実施され、この拡大はサンベルトおよび中部大西洋岸市場全体での読影室ディスプレイ調達需要を直接増加させます。

- 2026年4月:Avatar MedicalはBarcoのEonisメガネ不要3Dディスプレイと組み合わせて使用するAvatar Medical VisionのFDA 510(k)承認を取得し、初の臨床承認済みメガネ不要3D医療イメージングプラットフォームを創出しました。BarcoとAvatar MedicalのEonis Visionバンドルは、米国市場における専門臨床相談および患者コミュニケーション向けの新しいプレミアムディスプレイカテゴリーを確立します。

- 2026年3月:GE HealthCareはGenesis放射線ワークスペース内のゼロフットプリント診断ビューアであるViewのFDA 510(k)承認を取得しました。AIを活用した2Dおよび3D可視化と高度可視化アプリケーションへの直接接続によるどこからでもアクセス可能な設計により、Viewは診断品質のリモートレビューを拡大し、リモート放射線科医サイトでのQA準拠閲覧環境の必要性を高めます。

- 2026年2月:LabcorpはPathAIとの協力関係を拡大し、FDA承認のデジタルパソロジープラットフォームであるAISight Dxを全国の解剖病理検査室および病院協力ネットワーク全体に展開しました。この全国展開は、光学顕微鏡からホールスライドデジタルイメージングへ移行する病理検査室における認定カラー医療用ディスプレイモニターへの直接需要を促進します。

米国医療用ディスプレイモニター市場レポートの範囲

本範囲によると、医療用ディスプレイモニターは医療イメージングの厳格な要求を満たすために特別に設計された専門モニターです。各ディスプレイは、放射線科、乳房イメージング、外科手術、デジタルパソロジー、歯科を含む特定の専門分野向けに設計されています。

米国医療用ディスプレイモニター市場レポートは、タイプ(グレースケール、カラー)、解像度(2 MP以下、2.1 MPから4 MP、4.1 MPから8 MP、8 MP超)、技術(LEDバックライトLCD、OLED、CCFLバックライトLCD)、用途(一般放射線科・診断イメージング、マンモグラフィー、外科手術・インターベンショナルイメージング、デジタルパソロジー、歯科、臨床レビュー・教育・遠隔医療)、エンドユーザー(病院、診断イメージングセンターおよび診断検査室、専門クリニック、外科外来センター)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| グレースケール |

| カラー |

| 2 MP以下 |

| 2.1 MPから4 MP |

| 4.1 MPから8 MP |

| 8 MP超 |

| LEDバックライトLCD |

| OLED |

| CCFLバックライトLCD |

| 一般放射線科・診断イメージング |

| マンモグラフィー |

| 外科手術・インターベンショナルイメージング |

| デジタルパソロジー |

| 歯科 |

| 臨床レビュー・教育・遠隔医療 |

| 病院 |

| 診断イメージングセンターおよび診断検査室 |

| 専門クリニック |

| 外科外来センター |

| タイプ別 | グレースケール |

| カラー | |

| 解像度別 | 2 MP以下 |

| 2.1 MPから4 MP | |

| 4.1 MPから8 MP | |

| 8 MP超 | |

| 技術別 | LEDバックライトLCD |

| OLED | |

| CCFLバックライトLCD | |

| 用途別 | 一般放射線科・診断イメージング |

| マンモグラフィー | |

| 外科手術・インターベンショナルイメージング | |

| デジタルパソロジー | |

| 歯科 | |

| 臨床レビュー・教育・遠隔医療 | |

| エンドユーザー別 | 病院 |

| 診断イメージングセンターおよび診断検査室 | |

| 専門クリニック | |

| 外科外来センター |

レポートで回答される主要な質問

米国における医療用ディスプレイモニターの2031年の見通しは?

市場は2026年の8億5,000万米ドルから2031年までに10億2,000万米ドルに達すると予測されており、2026年から2031年にかけて3.79%のCAGRで成長します。

米国でグレースケールモニターが依然として臨床使用をリードしているのはなぜですか?

グレースケールディスプレイは2025年に61.78%のシェアを保持しています。放射線科、マンモグラフィー、その他の高ボリューム診断ワークフローが依然としてDICOM最適化モノクロレンダリングに依存しているためです。

最も速く成長している製品セグメントはどれですか?

カラーディスプレイは、デジタルパソロジーおよび外科的可視化がより強いカラー忠実度を必要とするにつれて、2031年にかけて4.91%のCAGRで最速成長しています。

最も強い成長を見せている解像度帯域はどれですか?

4.1 MPから8 MPのセグメントは、マンモグラフィーおよびホールスライドイメージングの要件に支えられ、2031年にかけて4.73%のCAGRで成長すると予測されています。

病理検査室からの需要を促進しているものは何ですか?

Roche、PathAI、Indica Labsによる FDA承認の一次診断プラットフォームが、規制されたデジタルワークフローに結びついた認定カラーディスプレイへと病理検査室を誘導しています。

最終更新日: