眼科薬剤・機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 97.27 十億米ドル |

| 市場規模 (2031) | 127.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

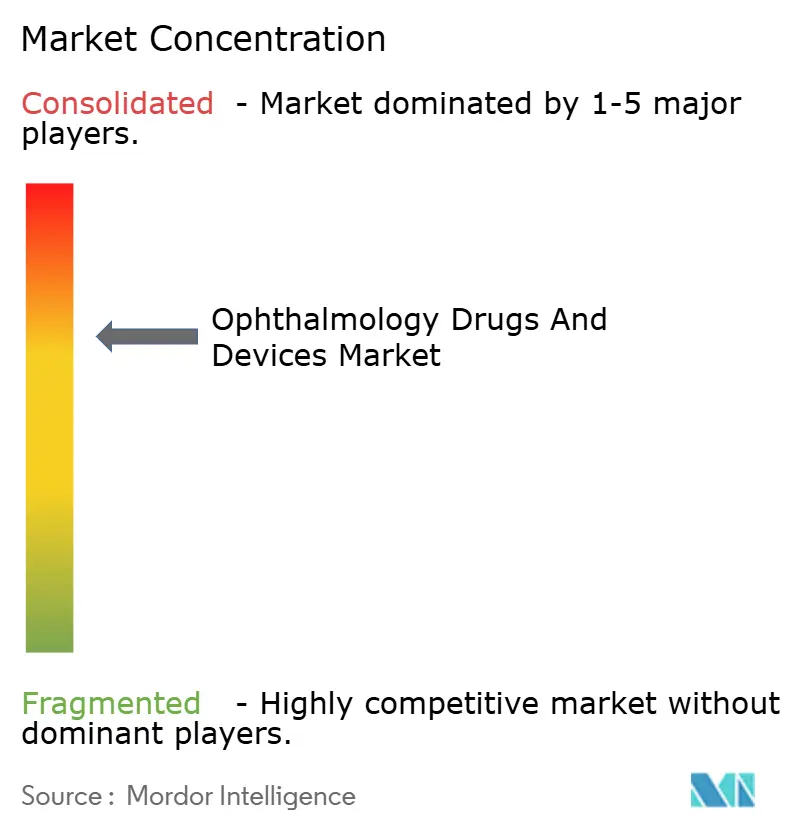

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる眼科薬剤・機器市場分析

眼科薬剤・機器市場規模は2026年に970億2,700万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.57%で成長し、2031年までに1,275億5,000万米ドルに達する見込みです。

糖尿病網膜症、近視および加齢関連疾患における罹患率の着実な増加に加え、外科的低侵襲化および薬物送達技術の革新が需要拡大を支えています。病院は白内障および緑内障症例を、より低い間接費で運営される外来手術センター(ASC)へシフトしており、長時間作用型抗血管内皮増殖因子(抗VEGF)製剤は注射来院回数を半減させ、クリニックの混雑緩和に貢献しています。バイオシミラーの参入はブランド品のマージンを圧迫する一方、価格感応度の高い市場でのアクセス拡大をもたらしています。同時に、掃引光源型光干渉断層計(OCT)およびフェムト秒レーザープラットフォームがイメージング速度と手術効率を向上させ、消耗品の継続的収益モデルを牽引しています。小売薬局およびプライマリケアクリニックへ展開する人工知能(AI)アルゴリズムは診断ファネルを拡大し、複雑な症例を高付加価値処置のために専門医へ誘導しています。

主要レポートのポイント

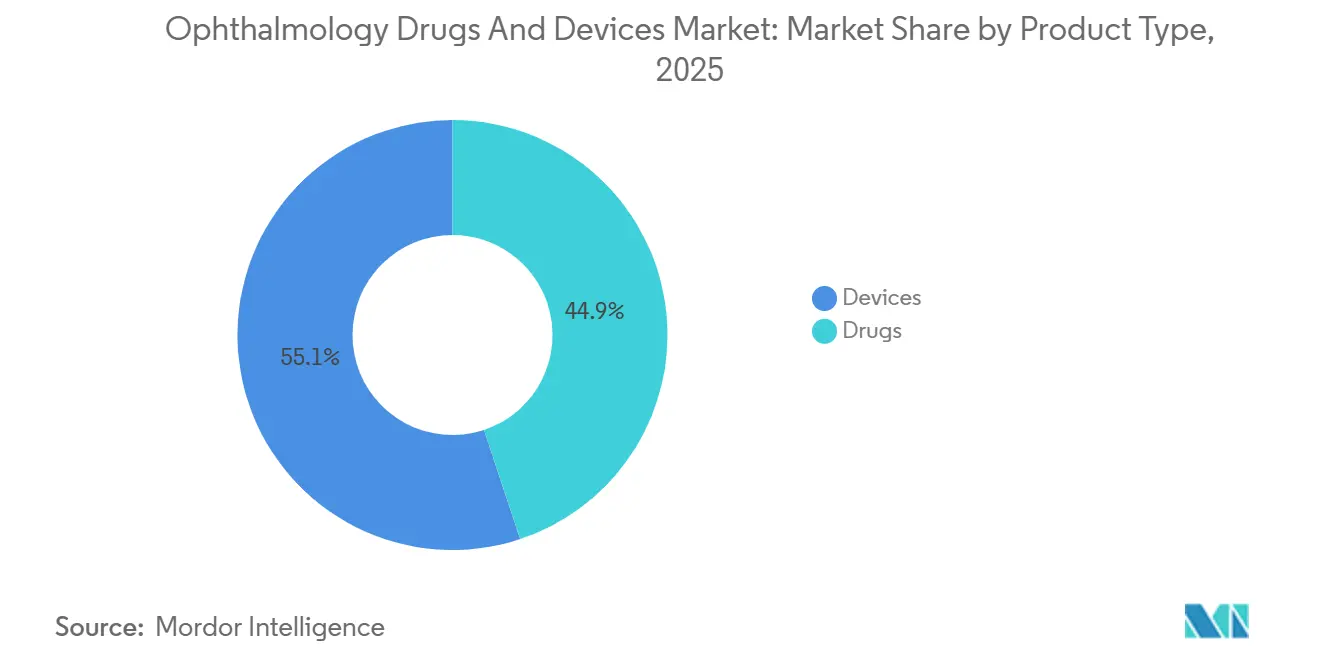

- 製品タイプ別では、機器が2025年の眼科薬剤・機器市場シェアの55.12%をリードしました。薬剤は2031年にかけてCAGR 8.25%で成長する見込みです。

- 疾患別では、緑内障が2025年の収益の40.53%を占めました。糖尿病網膜症は2031年にかけてCAGR 8.85%で拡大すると予測されています。

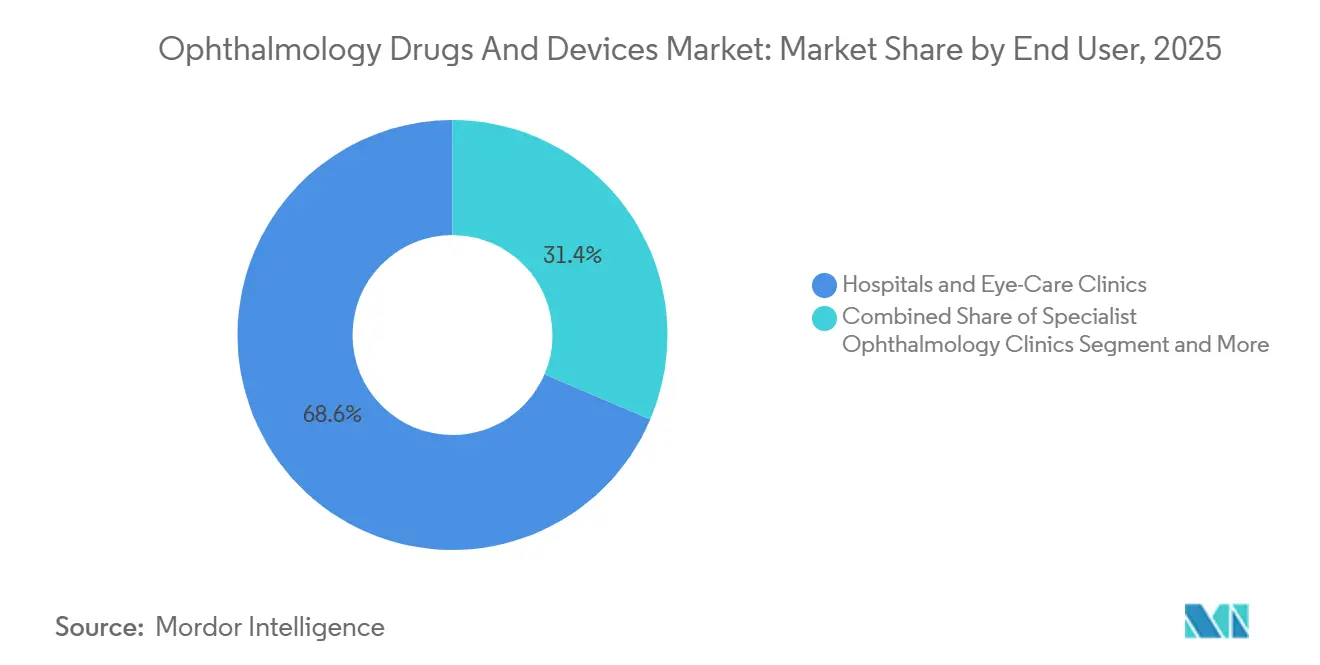

- エンドユーザー別では、病院・眼科クリニックが2025年の支出の68.63%を占めました。眼科専門クリニックは2031年にかけてCAGR 8.72%で成長する見込みです。

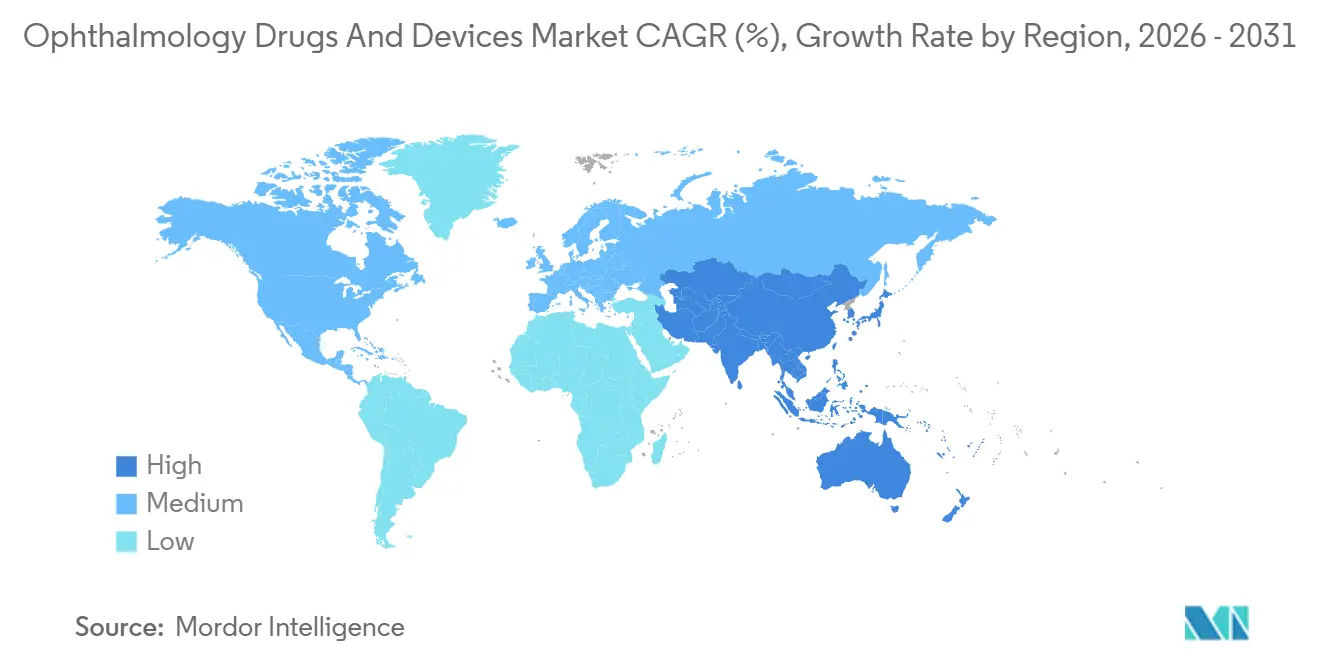

- 地域別では、北米が2025年の金額の42.13%を維持し、アジア太平洋地域は2031年にかけてCAGR 9.51%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の眼科薬剤・機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と眼疾患有病率の上昇 | +1.2% | 世界全体、日本・ドイツ・イタリア・韓国でピーク | 長期(4年以上) |

| 低侵襲手術およびフェムト秒レーザー手術の急速な普及 | +0.9% | 北米、欧州、アジア太平洋都市部 | 中期(2~4年) |

| 長時間作用型抗VEGF生物製剤および持続送達型インプラント | +1.5% | 北米、西欧、世界的に拡大中 | 中期(2~4年) |

| ASCシフトによる機器キット需要の解放 | +0.7% | 米国、カナダ・オーストラリアでの早期普及 | 短期(2年以内) |

| AI対応ポイントオブケア診断 | +0.6% | 北米、EU、中国都市部、インド | 中期(2~4年) |

| 糖尿病および進行性近視による網膜・屈折矯正処置の増加 | +1.3% | アジア太平洋中核地域、中東・中南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化人口と眼疾患有病率の上昇

人口の高齢化は眼科医療従事者の拡充ペースを上回っています。日本では2024年に65歳以上の住民が29%を記録し、EUの中央年齢は44歳を超え、韓国では2020年から2024年の間に緑内障診断数が23%増加しました。寿命の延長は滲出型加齢黄斑変性(AMD)および慢性緑内障における複数年にわたる治療サイクルをもたらし、予測可能な生物製剤収益を確保する一方で専門医の診療能力を圧迫しています。医療システムは臨床医不足を補うため、在宅モニタリングおよび遠隔眼科診療を推進しています。生涯治療費に直面する支払者は現在、解剖学的変化のみならず実際の視機能改善の実世界エビデンスが示された場合にのみ高額薬剤を承認しています。

低侵襲手術およびフェムト秒レーザー手術の急速な普及

米国の外来手術センター(ASC)は2024年に外来眼科処置の半数以上を実施し、2025年の2.9%の診療報酬引き上げにより後押しされました[1]メディケア・メディケイドサービスセンター、「2025年度ASC支払いシステム」、cms.gov。LENSARのALLY適応型フェムト秒レーザーはリアルタイムOCTガイダンスを導入し、超音波乳化エネルギーと合併症発生率を低下させました。GlaukosのiStent infiniteは2024年に発売され、濾過胞形成なしに眼圧を低下させ、低侵襲緑内障手術(MIGS)の普及を加速させました。病院はメディケアが技術に関わらず同一の施設料を支払うため、設備投資において遅れをとっています。その結果、ASCはプレミアムレーザーパッケージを組み合わせて自己負担金を獲得し、機器の更新と消耗品成長の好循環を生み出しています。

長時間作用型抗VEGF生物製剤および持続送達型インプラント

RegeneronのEYLEA HD(アフリベルセプト8 mg)は2024年に16週間投与で米国市場に参入し、硝子体内注射の来院回数を半減させました。互換性バイオシミラーのYesafiliおよびOpuvizが15~20%低い価格で発売され、一次治療患者をより安価な代替品へ誘導するステップセラピープロトコルが促進されました。市場は二極化しています:高量・低マージンのバイオシミラーと低量・高マージンの投与間隔延長製剤です。GenentechのSusvimoなどのポートデリバリーインプラントは現在、糖尿病黄斑浮腫および糖尿病網膜症を治療していますが、地域の規制当局の対応は異なり、欧州医薬品庁は2024年に長期安全性の懸念からSyfovre承認を保留しました。

ASCシフトによる機器キット需要の解放

ASCは再処理コストを排除する使い捨て超音波乳化ハンドピース、眼内レンズインジェクター、および粘弾性物質を好みます。Alconは2024年第3四半期に外科的収益11億米ドルを報告し、消耗品がコンソールよりも速く成長しており、剃刀と替刃戦略を裏付けています。CMSは2025年のOmidria償還額を1回あたり425.89米ドルに削減し、数量割引または調剤代替品の採用を促しています。統合化が迫っています:複数施設を持つASCチェーンはより良い機器価格を確保でき、独立した購入者のプールを縮小させ、メーカーに対する交渉力を高める可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進プラットフォームの高い資本コスト | -0.8% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| FDAおよびEMAによる厳格な市販後エビデンス要件 | -0.6% | 北米、欧州 | 中期(2~4年) |

| 使い捨て消耗品に対する炭素排出量への注目 | -0.3% | 欧州、一部の米国システム | 長期(4年以上) |

| 原薬貿易関税ショックによるジェネリック供給の混乱 | -0.4% | 世界全体、コスト感応度の高い地域で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進プラットフォームの高い資本コスト

掃引光源型OCTおよびフェムト秒レーザーの定価は15万米ドルを超えており、高量施設への普及が限定されています。ZeissのCIRRUS 6000は18万米ドルで発売され、毎秒10万回のAスキャンを実現していますが、多くの地方病院の年間設備予算は5万米ドル未満です。Topconは現在、1スキャンあたり25米ドルのスキャン課金型リースを提供し、最低処理量を維持しなければならない施設への財務リスクを移転しています。新興市場では中古機器が依然として主流であり、早期疾患検出を制限し格差を強化しています。

FDAおよびEMAによる厳格な市販後エビデンス要件

2024年のFDA草案ガイダンスでは、機能的エンドポイントを用いた最大24ヶ月のレジストリが要求され、製品あたり500万~1,000万米ドルのコストが追加されます。米国承認後の2024年EMAによるSyfovre不承認は、エビデンス基準の相違を浮き彫りにしています。小規模バイオテック企業は長期監視のための資金が不足することが多く、大手製薬会社への早期ライセンス供与または買収へと追い込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器が収益を牽引、薬剤が成長を加速

機器は2025年の眼科薬剤・機器市場の55.12%を占め、消耗品需要を牽引するインストールベースを反映しています。プレミアム眼内レンズ(IOL)は先進国地域の白内障手術件数の35%を占め、AlconのPanOptixおよびVivityは2024年に合計4億5,000万米ドルの収益を生み出しました[2]Alcon、「投資家向け広報 2024年第3四半期決算」、alcon.com。診断プラットフォームはスペクトラルドメインから掃引光源型OCTへ移行しており、HeidelbergのSPECTRALIS OCT2は血管造影と自家蛍光を統合し、マルチモーダルイメージング時間を短縮しています。

薬剤は抗VEGF生物製剤およびドライアイ革新に牽引され、2031年にかけてCAGR 8.25%で成長します。網膜治療薬は2024年の医薬品収益の48%を占めましたが、バイオシミラーが卸売価格を引き下げました。ドライアイ処方箋は2024年に21億米ドルを超えましたが、特許切れによりジェネリック侵食が進んでいます。固定用量緑内障配合剤は点眼負担を軽減し服薬遵守を改善し、処方シェアを集約しています。

疾患別:緑内障がリード、糖尿病網膜症が急増

緑内障は2025年の収益の40.53%を生み出し、生涯にわたる薬物療法とMIGSの受容拡大に支えられています。Glaukosは2024年第3四半期にiStent infiniteを12,000ユニット販売し、前年同期比45%増となりました。PreserFlo MicroShuntも難治性症例での採用が進んでいます。

糖尿病網膜症は2031年にかけてCAGR 8.85%で最も速い成長を示し、CDCが2050年までに米国で1,470万件と予測していることを反映しています。EYLEA HDなどの抗VEGF製剤はAMDと糖尿病性表現型の両方に対応し、コスト償却を支援しています。白内障手術は依然として処置件数でリードしていますが、低コストのアジア製レンズによる平均販売価格圧力に直面しています。近視管理は小児介入からの年金型収益を伴う予防セグメントとして台頭しています。

エンドユーザー別:病院が優位、専門クリニックがシェアを獲得

病院および一般眼科クリニックは2025年の支出の68.63%を吸収し、複雑な網膜・角膜手術への紹介パターンに支えられています。しかし眼科専門クリニックは、より高い注射処理量と合理化された資本償却に後押しされ、2031年にかけてCAGR 8.72%で成長しています。ASCは現在、米国の外来眼科処置の半数以上を提供しており、2025年のCMS診療報酬2.9%引き上げを活用してプレミアム技術への投資を行っています。

小売・オンライン薬局は2024年に眼科処方箋量が12%減少し、支払者が服薬管理を伴う専門チャネルへ患者を誘導しました。遠隔眼科診療および光学チェーンのOCTスクリーニングは一次検出の拡大を継続しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

北米は2025年の眼科薬剤・機器市場の42.13%を占めました。メディケアアドバンテージの普及とプレミアムIOLの早期採用が価値を支えています。CMSは2025年のOmidria支払額を1回あたり425.89米ドルに固定し、ASCに割引を求める動きを促しています。FDAはEYLEA HDを承認し、Susvimoの適応を拡大し、長期間隔療法の採用を支援しています。

欧州は2025年の収益の28%を占めましたが、厳格な費用対効果のハードルに直面しています。EMAによるSyfovre不承認はより高いエビデンス基準を示しています。ドイツと英国が支出を主導し、中東欧諸国はEUインフラ基金の恩恵を受けています。EU医療機器規則は環境開示を義務付け、再使用可能または低炭素オプションへの需要を傾けています。Rocheは2025年にContivueのCEマークを取得しましたが、普及は外科的能力と感染管理データに依存しています。

アジア太平洋地域は日本の超高齢化人口、中国の学校視力義務化、インドの高量白内障ネットワークに牽引され、2031年にかけてCAGR 9.51%で成長しています。日本の医薬品医療機器総合機構(PMDA)は2024年に抗VEGFバイオシミラーを承認し、アクセスを拡大しました。韓国はZeissのVisuMax 800をSMILEに向けて迅速承認し、LASIKを置き換えました。中国の都市部若年層の近視危機がオルソケラトロジーおよびアトロピンの採用を促進しています。インドは眼科医不足を補うため眼底画像遠隔ネットワークの試験運用を行っています。オーストラリアはCEマークとの整合によりTGAを通じた機器輸入を加速させており、医薬品給付制度(PBS)はバイオシミラーのアフリベルセプトを患者負担40%減で償還しています。

中東・アフリカおよび南米は依然として初期段階にあります。サウジアラビアとUAEはビジョン2030のもとでプレミアムIOLを輸入しており、ブラジルは2024年に45万件の白内障手術を実施しましたが、100万件以上の待機患者を抱えています[3]ブラジル国家衛生監督庁、「ANVISA承認」、anvisa.gov.br。アルゼンチンのペソ安は輸入を妨げ、機器の使用期間を最適な使用可能期間を超えて延長させています。

競合状況

市場集中度は中程度です。Alcon、Bausch + Lomb、Zeissおよびその他の市場参加者は2025年の眼科薬剤・機器市場収益の相当なシェアを占めました。Alconの消耗品戦略は外科的売上を前年比6%増加させました。Regeneronのシェアは、YesafiliおよびOpuvizバイオシミラーが普及する中、2025年に38%に低下しました。Novartisはライセンス供与を活用してLucentisのロイヤルティを維持しながら遺伝子治療に投資しています。Zeissは読影時間を70%短縮し同日治療決定を強化するAI統合イメージングにより差別化を図っています。

新興の破壊的参入者としては、18ヶ月以内に地図状萎縮という新興分野の12%を獲得したApeллisと、MIGSラインで従来の濾過手術量を侵食しているGlaukosが挙げられます。遺伝子治療の勢いは2025年3月の黄斑毛細血管拡張症に対するENCELTOの承認後も継続しており、1眼あたり85万米ドルの単回投与治療に対する支払者の準備が整っていることを示しています。機器メーカーはAI分析とメンテナンスをサービス契約に組み込み、クリニックをエコシステムプラットフォームに囲い込むことで対応しています。

眼科薬剤・機器産業リーダー

Alcon Inc.

Allergan(AbbVie)

Bausch + Lomb Corp.

Johnson & Johnson Vision Care Inc.

Carl Zeiss Meditec AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Regeneronは、負荷投与後8週間ごとの投与で網膜静脈閉塞に伴う黄斑浮腫を治療するEYLEA HDのFDA承認を取得しました。

- 2025年7月:Alconは、早期から中期のドライAMDに対する光生体調節機器を持つLumiTheraの買収計画を発表しました。この光生体調節システムは臨床試験においてベースラインからの統計的に有意な視力改善を示しました。

世界の眼科薬剤・機器市場レポートの調査範囲

本レポートの調査範囲として、眼科薬剤・機器とは眼疾患の診断、治療および管理に使用される専門製品です。薬剤には感染症、緑内障、アレルギーなどの問題に対する点眼薬、軟膏および全身薬が含まれます。機器には眼の診断・モニタリングを支援するレーザーシステム、コンタクトレンズ、外科用器具などの機器・設備が含まれます。

眼科薬剤・機器市場のセグメンテーションは、製品タイプ、疾患、エンドユーザー、地域別に分類されています。製品タイプ別では、市場は機器と薬剤に分類されます。機器はさらに外科用機器(眼内レンズ、眼科用レーザー、その他を含む)と診断用機器(光干渉断層計、眼底イメージング、生体計測器・超音波A/B、細隙灯・デジタル顕微鏡、角膜トポグラファー・収差計を含む)にセグメント化されます。薬剤は抗緑内障薬、網膜疾患治療薬、ドライアイ治療薬、アレルギー・炎症治療薬、抗感染薬、その他の薬剤にセグメント化されます。疾患別では、市場は緑内障、白内障、加齢黄斑変性、糖尿病網膜症、炎症性・眼表面疾患、屈折異常、その他の疾患にセグメント化されます。エンドユーザー別では、市場は病院・眼科クリニック、外来手術センター(ASC)、眼科専門クリニック、小売・オンライン薬局、その他に分類されます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されます。市場予測は金額(米ドル)ベースで提供されます。

| 機器 | 外科用機器 | 眼内レンズ |

| 眼科用レーザー | ||

| その他 | ||

| 診断用機器 | 光干渉断層計 | |

| 眼底イメージング | ||

| 生体計測器・超音波A/B | ||

| 細隙灯・デジタル顕微鏡 | ||

| 角膜トポグラファー・収差計 | ||

| 生体計測器・超音波A/B | ||

| 薬剤 | 抗緑内障薬 | |

| 網膜疾患治療薬 | ||

| ドライアイ治療薬 | ||

| アレルギー・炎症治療薬 | ||

| 抗感染薬 | ||

| その他の薬剤 | ||

| 緑内障 |

| 白内障 |

| 加齢黄斑変性 |

| 糖尿病網膜症 |

| 炎症性・眼表面疾患 |

| 屈折異常 |

| その他の疾患 |

| 病院・眼科クリニック |

| 外来手術センター(ASC) |

| 眼科専門クリニック |

| 小売・オンライン薬局 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 機器 | 外科用機器 | 眼内レンズ |

| 眼科用レーザー | |||

| その他 | |||

| 診断用機器 | 光干渉断層計 | ||

| 眼底イメージング | |||

| 生体計測器・超音波A/B | |||

| 細隙灯・デジタル顕微鏡 | |||

| 角膜トポグラファー・収差計 | |||

| 生体計測器・超音波A/B | |||

| 薬剤 | 抗緑内障薬 | ||

| 網膜疾患治療薬 | |||

| ドライアイ治療薬 | |||

| アレルギー・炎症治療薬 | |||

| 抗感染薬 | |||

| その他の薬剤 | |||

| 疾患別 | 緑内障 | ||

| 白内障 | |||

| 加齢黄斑変性 | |||

| 糖尿病網膜症 | |||

| 炎症性・眼表面疾患 | |||

| 屈折異常 | |||

| その他の疾患 | |||

| エンドユーザー別 | 病院・眼科クリニック | ||

| 外来手術センター(ASC) | |||

| 眼科専門クリニック | |||

| 小売・オンライン薬局 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | GCC | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2026年の眼科薬剤・機器市場の規模はどのくらいですか?

市場は2026年に970億2,700万米ドルであり、2031年までに1,275億5,000万米ドルに達すると予測されています。

2031年にかけて最も速い成長を示すセグメントはどれですか?

糖尿病網膜症がCAGR 8.85%でリードしており、糖尿病有病率の上昇とスクリーニングプロトコルの強化を反映しています。

長時間作用型抗VEGF製剤が重要な理由は何ですか?

注射来院回数を月1回から四半期に1回またはそれ以上に削減し、クリニックの負担を軽減し患者の服薬遵守を改善します。

アジア太平洋地域の突出した成長率を牽引する要因は何ですか?

日本の高齢化人口、中国の近視管理義務化、インドの高量白内障プログラムがCAGR 9.51%を押し上げています。

バイオシミラーは市場ダイナミクスにどのような影響を与えていますか?

互換性アフリベルセプトバイオシミラーが15~20%の割引で参入し、ブランド品のシェアを低下させる一方、コスト感応度の高い地域でのアクセスを拡大しています。

最終更新日: