海洋操舵システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.69 十億米ドル |

| 市場規模 (2031) | 4.7 十億米ドル |

| 成長率 (2026 - 2031) | 4.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋操舵システム市場分析

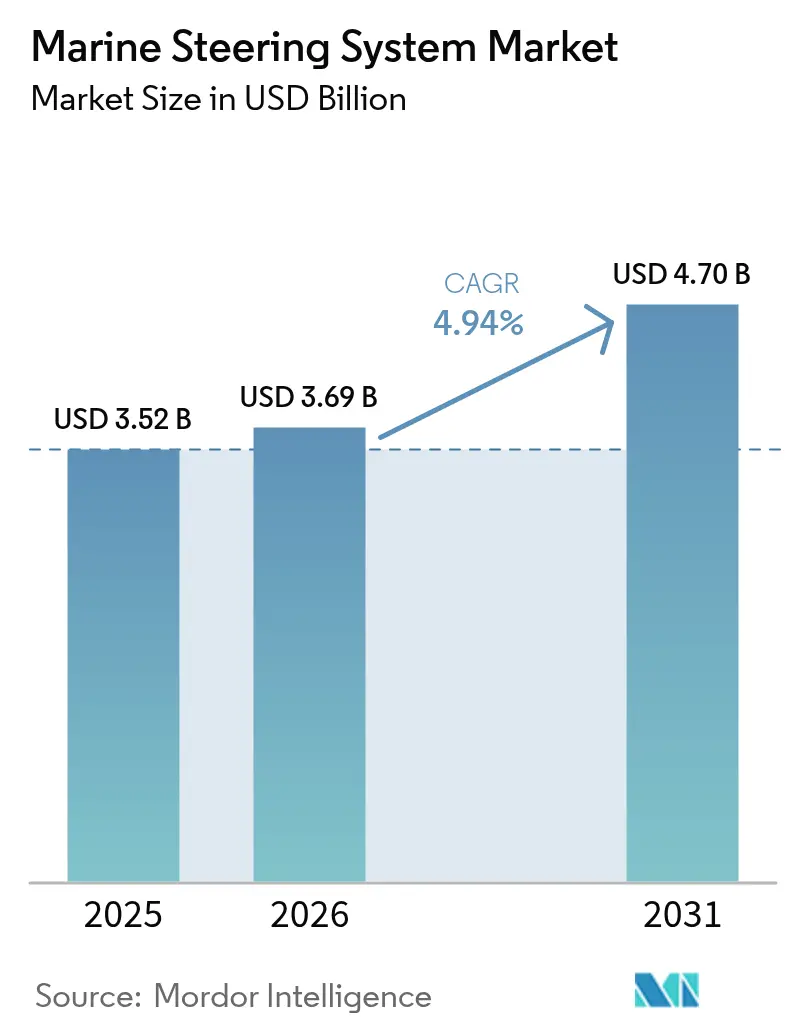

海洋操舵システム市場規模は、2025年の米ドル35億2,000万ドルから2026年には米ドル36億9,000万ドルに成長し、2026年から2031年にかけてCAGR 4.94%で2031年までに米ドル47億ドルに達すると予測されています。デジタル統合、自律運航対応の制御アーキテクチャ、および規制監督の強化がこの軌道を支える構造的な力となっています。レクリエーション用小型艇から海軍フリゲート艦に至るまで、あらゆる船舶がサイバーセキュリティ対応のソフトウェア定義型操舵装置を搭載し、電気推進システムおよびダイナミックポジショニングシステムとシームレスに連携しています。アジアにおける船隊更新の加速、北米における安定したレトロフィット需要、および欧州の脱炭素化規制が相まって、新造船およびアフターマーケットソリューションの両面で幅広い地理的需要を確保しています。従来の油圧専門メーカーが、国際海事機関の進化する操舵装置試験フレームワークに準拠した統合型ヘルム、アクチュエーター、センサーパッケージを提供しようと電子機器に精通した新規参入者と競争を繰り広げる中、競争の激しさが増しています[1]「IMO文書の改正:今後の発効日」、国際海事機関、imo.org。

主要レポートのポイント

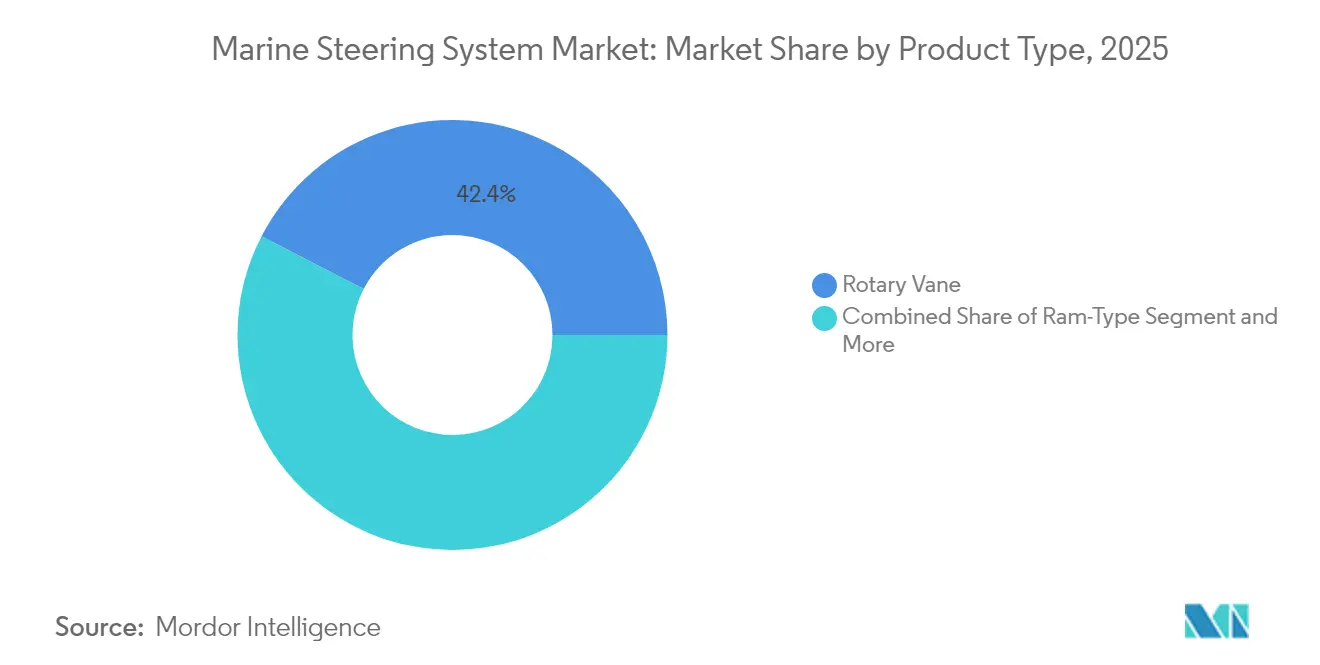

- 製品タイプ別では、ロータリーベーンシステムが2025年の海洋操舵システム市場シェアの42.41%を占めてトップとなり、電気機械統合システムは2031年までに最速の8.86% CAGRを記録すると予測されています。

- 作動技術別では、油圧プラットフォームが2025年の海洋操舵システム市場規模の51.86%のシェアを占め、完全電動パワーステアリングは15.9% CAGRで拡大しています。

- 制御モード別では、手動操舵が2025年の出荷量の61.12%を維持しており、ダイナミックポジショニングおよび自律統合は2031年までに14.12% CAGRで最も急速に成長しています。

- 船舶タイプ別では、旅客船が2025年に37.35%の収益シェアを獲得し、洋上エネルギー支援船は9.28% CAGRで拡大すると予測されています。

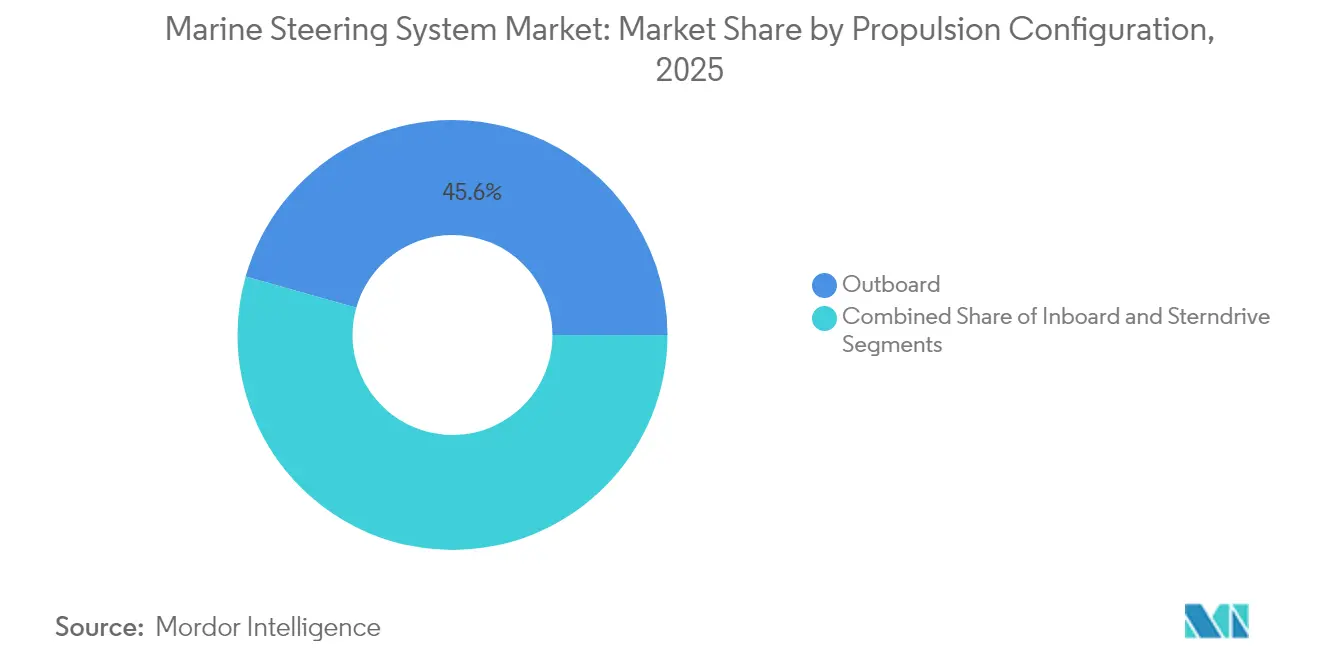

- 推進構成別では、船外機ユニットが2025年に45.61%のシェアを占め、2031年まで年率7.52%の成長が見込まれています。

- 流通チャネル別では、OEM装着品が2025年の売上の56.05%を占め、アフターマーケット改造品は7.88% CAGRの見通しを示しています。

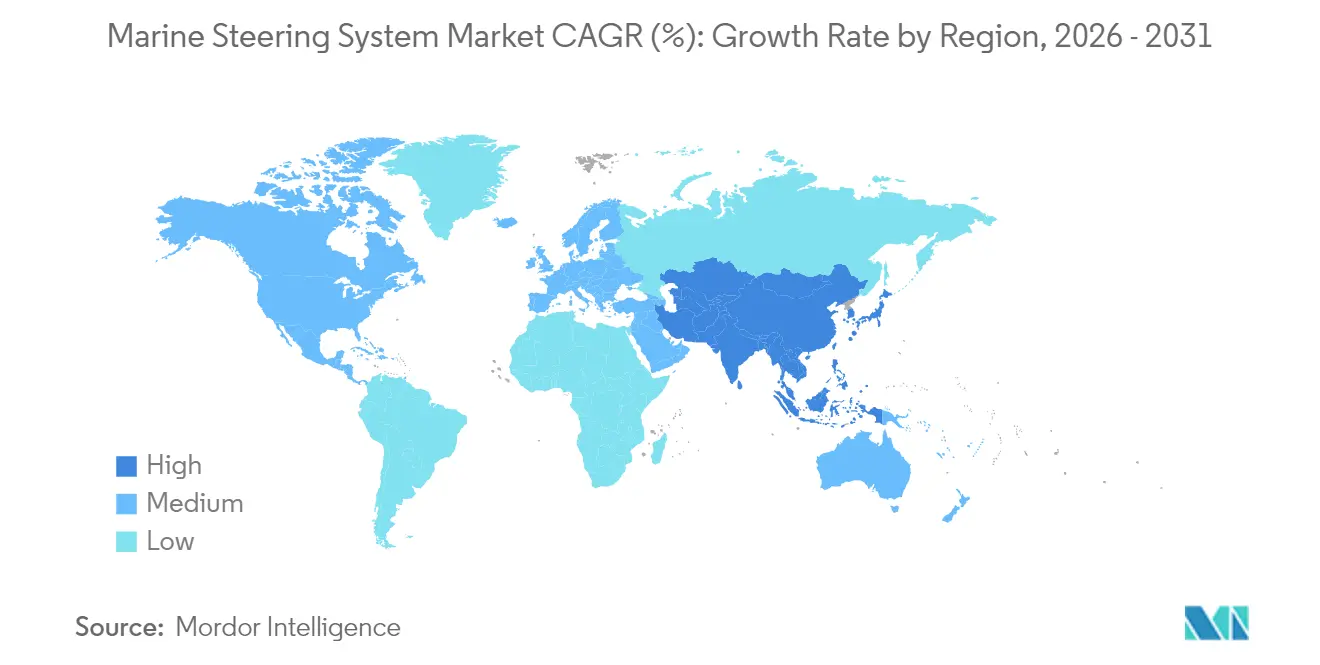

- 地域別では、北米が2025年に市場の45.98%を占め、アジア太平洋地域が2031年まで8.27% CAGRで成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル海洋操舵システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアおよび欧州における海軍近代化プログラム | +1.2% | アジア太平洋地域、欧州 | 中期(2〜4年) |

| グローバルレクリエーション用ボート船隊の成長 | +0.8% | 北米、欧州 | 短期(2年以内) |

| IMO操舵装置試験義務化によるレトロフィット需要の急増 | +0.7% | グローバル | 中期(2〜4年) |

| 船外機向け電動パワーステアリングへの推進 | +0.6% | グローバル(北米に重点) | 短期(2年以内) |

| 自律運航対応「フライ・バイ・ワイヤ」舵アクチュエーターの急増 | +0.5% | アジア太平洋地域、北米 | 長期(4年以上) |

| 低硫黄燃料対応電気油圧作動油の需要 | +0.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアおよび欧州における海軍近代化プログラム

防衛予算の増加が、中国、韓国、日本、ドイツ、オランダにおける多目的フリゲート艦、強襲揚陸艦、潜水艦の安定した調達を促進しています。各艦艇は、統合ブリッジおよび戦闘管理システムと連携可能なサイバーセキュリティ対応の冗長性豊かな操舵システムを要求しています。中国人民解放軍海軍は2024年に234隻の主要水上戦闘艦を運用しており、米海軍の219隻を上回るこの艦隊拡張が国内造船所をフル稼働させ、地域サプライチェーン全体の操舵サブコントラクターを活用しています[2]「中国の海軍増強を解読する」、戦略国際問題研究所、csis.org。欧州における並行したNATOプログラムは、音響シグネチャを最小化し、ダイナミックポジショニング保持に対応し、無人随伴艦をサポートする電動または電気油圧式アクチュエーターの需要を強化しています。

グローバルレクリエーション用ボート船隊の成長

2024年の米国におけるパワーボートおよびパーソナルウォータークラフトの販売台数は23万〜24万台を記録し、購入者はジョイスティックドッキング、ワイヤレスヘルムコントロール、および初心者オーナーの操船を簡素化する統合型オートパイロットを求めました[3]「イノベーションが米国のボート販売需要を牽引」、全米海洋製造業者協会、nmma.org。OEMは推進システムのアップグレードとスマートステアリングをバンドル提供し、旧型船体向けの魅力的なアフターマーケット需要を創出しています。このセグメントの国内経済的影響は、新造船登録の景気循環的な変動を緩和する部品、サービス、および電子機器の収益を支えています。

IMO義務化によるレトロフィット需要

2024年7月に発効したSOLAS改正およびIMOサイバーセキュリティガイドラインは、商業事業者に対して5年ごとに舵の応答時間、緊急バックアップ電源、およびネットワーク強化の検証を義務付けています。2010年以前に建造された船舶はこれらの監査に合格しないことが多く、診断データを記録してオーバー・ザ・エア・ファームウェアパッチを受信できるデジタルポンプセット、サーボバルブ、およびコントロールヘッドのレトロフィット契約を促進しています。

船外機向け電動パワーステアリングへのOEMの推進

船外機メーカーは現在、油圧ホースを排除し、重量を削減し、ミリ秒単位のトルク応答を実現する電動ヘルムパッケージを発売しています。Mercuryの7,500ワットAvator推進システムはドライブ・バイ・ワイヤ・ステアリングと組み合わせて自律ドッキングルーティンを実行し、この統合経路はYamahaおよびZFにも反映されています。これらのシステムは保護水域でのゼロリーク規制にも対応し、造船所での設置を簡素化します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業造船における景気循環的低迷 | -0.9% | グローバル(特にアジア) | 短期(2年以内) |

| 電動ステアリング転換の高い初期費用 | -0.6% | グローバル | 中期(2〜4年) |

| 操舵コントローラー向け船舶グレード半導体チップの不足 | -0.4% | グローバル | 短期(2年以内) |

| 船級協会のサイバーレジリエンス規則 | -0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業造船における景気循環的低迷

コンテナ船の新造受注は歴史的に高水準を維持していますが、タンカー、バルク、および一般貨物の契約は事業者が設備投資を延期したため2024年を通じて軟化しました。アジアの造船所はこの組み合わせに合わせて生産量を調整しており、レトロフィット作業が能力変動を相殺するために増加する一方で、標準ヘルムセットの基本需要を減少させています。

電動ステアリング転換の高い初期費用

小規模作業船のオーナーは、船舶の配線変更や機械的リンケージをデジタルサーボモーターに交換することに難色を示しています。投資回収計算は燃料節約と整備時間の削減に依存していますが、補助金プログラム以外では初期費用が即時展開を妨げています。電動ステアリング統合に広範な電気インフラのアップグレードが必要な旧型船舶では経済的課題が増大し、長期的な運用上のメリットや規制遵守上の優位性にもかかわらず市場浸透を遅らせるコスト障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電気機械システムがイノベーションをリード

ロータリーベーン設計は2025年の海洋操舵システム市場シェアの42.41%を維持しており、信頼性とシンプルなサービスプロトコルに支えられています。しかし、電気機械統合ユニットは造船所が精密制御、騒音低減、および組み込み診断を要求する中、2031年まで8.86% CAGRで成長をリードしています。ラムシリンダーは極端なトルクと冗長性が必須の重量物吊り上げ用海軍および洋上支援船で引き続き使用されています。ラック・アンド・ピニオン・アセンブリーはコンパクトなフットプリントを必要とする内陸水路および小型船舶のニッチセグメントに対応しています。

需要は自己校正を行い衝突回避アルゴリズムと連携するソフトウェア定義型アクチュエーターへと傾いています。船級協会はサイバーセキュリティ対応ファームウェアを認証するようになり、事業者はレガシー油圧システムの改修よりも新世代の電動またはハイブリッド製品へと誘導されています。その結果、海洋操舵システム市場では製品ロードマップが船舶クラスを横断して展開可能なモジュール式電気機械カートリッジへと収束しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

作動技術別:油圧優位の中で電動システムが急増

油圧回路は2025年の設置台数の51.86%を依然として占めていますが、完全電動パワーステアリングは年率15.9%で加速しています。ハイブリッド電気油圧パッケージは移行期を橋渡しし、指令時のみ作動するオンデマンドポンプを提供してアイドル損失を削減し、エンジンオフでの操船を可能にしています。機械式ケーブルシステムは低馬力船舶に残存していますが、ジョイスティックおよびオートパイロット機能が普及するにつれて徐々に置き換えられています。

電動アクチュエーターはサブミリ秒の遅延を実現し、ハイブリッド船舶のホテル負荷需要を軽減する回生制動を統合しています。旗国行政が油水排出制限を強化する中、事業者は流体フリーアーキテクチャをコンプライアンス促進手段およびライフサイクルコスト削減手段の両方として捉えています。この性能と持続可能性の組み合わせが、電動技術を海洋操舵システム市場で最も破壊的なトレンドとして定着させています。

制御モード別:自律統合が手動優位を変革

手動ホイールおよびティラーは2025年の出荷ユニットの61.12%を依然として占めており、人間による監視に対する規制上の主張の遺産です。オートパイロットは中間市場での採用を果たし、針路維持と燃料節約アルゴリズムを組み合わせています。しかし、ダイナミックポジショニングおよび自律ヘルムモジュールは、洋上風力、調査、および研究船がセンチメートル精度のステーション保持を要求する中、14.12% CAGRを記録しています。

AIスタックサプライヤーはセンサーフュージョン、衝突規則、および気象ルーティングをヘルムロジックに組み込み、乗組員の作業負荷を軽減して少人数運航を可能にしています。セキュアなチャネルを通じたソフトウェアの更新は機能寿命を延長し、海洋操舵システム市場がスマートフォンモデルを反映しているという認識を強化しており、定期的なアップグレードが部品交換に取って代わっています。

船舶タイプ別:洋上エネルギー支援が成長を牽引

クルーズ客船、フェリー、ヨットを含む旅客船は2025年に37.35%の収益を占め、静粛で振動のないヘルム応答を重視するパンデミック後のレジャー需要に支えられています。洋上エネルギーサービス船は最速の9.28% CAGRを記録しており、混雑した航路でダイナミックポジショニング精度を必要とする風力タービン設置船隊の拡大を反映しています。商業貨物船および作業船は基本的な出荷量を提供し、海軍および沿岸警備隊の船体は技術的限界を押し広げる仕様豊かな発注をもたらしています。

したがって、海洋操舵システム市場は、高仕様の防衛契約、大量のレクリエーション向け発注、および電力集約型の洋上プラットフォームのバランスを取り、それぞれがサプライチェーン全体の設計優先事項に影響を与えています。

推進構成別:船外機システムがイノベーションをリード

船外機レイアウトは2025年の出荷量の45.61%を占め、年率7.52%の成長が予測されています。このセグメントはモジュール式リギング、迅速な電動化、および広範なディーラーネットワークの恩恵を受けています。船内機エンジンは集中型機械が推進軸を優先する高馬力の商業および防衛船舶で優位を占めています。スターンドライブハイブリッドは、船内機の動力と船外機のようなトリム角度を組み合わせたニッチなスポーツクルーザー顧客に対応しています。

船外機はカウル内にステアリングモーターを統合し、部品を最小化して360度ジョイスティック操縦性を実現しています。推進システムが高電圧バッテリーパックへと移行するにつれて、ヘルムメーカーはモーターOEMと直接協力し、単一のデジタル回線でトルクコマンドを組み込み、海洋操舵システム市場内の競争ダイナミクスを再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:アフターマーケット改造が加速

OEM設置は2025年の収益の56.05%を占め、メーカーとコンポーネントサプライヤー間の緊密な連携を反映しています。しかし、レトロフィット活動はコンプライアンスおよびデジタル機能のための船隊近代化に伴い7.88% CAGRで拡大しています。独立系ディーラーおよびサービスヤードは現在、CANバスインフラを欠く2000年以降に建造された船舶を対象としたプラグ・アンド・プレイ電動ヘルムキットを販売しています。

特に2025年7月に発効する米国沿岸警備隊のサイバー規則などの規制期限が、商業事業者に定期的なドライドックサイクル中に操舵システムのアップグレードを計画させる動機を与えています。このダイナミクスにより、新造船発注が変動しても持続的なアフターマーケットパイプラインが確保されています。

地域分析

北米は2025年の海洋操舵システム市場の45.98%を占め、堅調な可処分支出と8,500万人のボート参加者がパワーボート在庫の高い回転率を維持する中で成長が予測されており、米国沿岸警備隊のサイバーセキュリティ指令が商業船隊全体での暗号化デジタルヘルムの採用を加速しています。カナダの北極圏哨戒プログラムは、氷海等級船体向けの高度な操舵需要をさらに支えています。

アジア太平洋地域は2031年まで8.27% CAGRで成長をリードしています。現役234隻の主要軍艦に裏付けられた中国の海軍拡張は、造船所が重要サブシステムの自給自足を目指す中で国内造船生産を促進しています。日本、韓国、シンガポールは自律型水上調査のパイオニアとして、AI対応ヘルムアクチュエーターの需要を生み出しています。地域の電動化政策は、ゼロエミッション義務が生まれつつある沿岸観光および島嶼物流船隊において特に勢いを加えています。

欧州はNATOフリゲート艦プログラムと厳格な環境法規制に支えられた成長を記録しています。欧州海上安全機関のSTEERSAFE勧告は舵角、負荷、および応答時間の継続的な監視を義務付け、事業者にセンサー豊富な操舵装置を指定させています。ノルウェーの自律型旅客フェリー運航パイロットはデジタルヘルムソリューションの実世界での準備状況を検証し、大陸全体でより広範な自治体展開を促進しています。同時に、EU AI法は操舵ファームウェアに組み込まれた機械学習機能に法的明確性を提供し、ベンダーの投資を促進しています。

競合環境

競争はレガシー油圧リーダーと電子機器優先の新規参入者が混在しています。SeaStar Solutionsは広範なディーラーネットワークを活用し、ZFは自動車のバイ・ワイヤ技術を海洋スラスターおよびヘルムモジュールに転用しています。Mercury Marineは推進、操舵、およびクラウド接続をBrunswickの「ボーティング・インテリジェンス」ブランド提案を支える統合データエコシステムの下に統合しています。

戦略的活動は、ヘルムホイール、アクチュエーター、センサー、およびソフトウェアライセンスをサブスクリプション対応プラットフォームにバンドルする垂直統合パッケージを中心に展開しています。サイバーセキュリティ認証は参入障壁と差別化要因の両方として浮上しており、サプライヤーは社内暗号化および脅威モデル専門知識を維持することを余儀なくされています。スタートアップはオープンアーキテクチャのヘルムハードウェア上で動作するAIナビゲーションオーバーレイに注力し、既存企業に市場シェアを失わずにAPIを開放するよう迫っています。企業が海洋操舵システム市場内でR&Dおよび認証コストを拡大・償却しようとする中、M&Aが活発化する可能性があります。

海洋操舵システム業界リーダー

Dometic Marine

ZF Friedrichshafen AG

Mercury Marine(Brunswick)

Bosch Rexroth

Kongsberg Maritime

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Yamaha Motor Corporationは、統合デジタル電動ステアリングおよびリムドライブアーキテクチャを特徴とするHARMO完全電動船外機を発表しました。

- 2024年9月:Honda Marineは、UltraflexヘルムギアとVetus船首スラスターを組み合わせてシームレスな低速操縦を実現するジョイスティックステアリングパッケージを発表しました。

- 2024年9月:Becker Marine Systemsは、小型商業船舶のスペースが限られたコンパートメント向けに最適化されたコンパクトな低圧油圧操舵装置を発売しました。

グローバル海洋操舵システム市場レポートの範囲

海洋操舵システム市場は、製品タイプ(ロータリーベーン型およびラム型)、操舵手段(オートパイロットおよび手動)、タイプ(油圧式および電動式)、エンドユーザー産業(旅客船、防衛、および商業)、および地域別にセグメント化されています。

| ロータリーベーン |

| ラム型 |

| ラック・アンド・ピニオン |

| 電気機械式(統合型) |

| 従来型油圧式 |

| 電気油圧式 |

| 完全電動パワーステアリング(EPS) |

| 機械式/ケーブル式 |

| 手動 |

| オートパイロット |

| ダイナミックポジショニング/自律統合 |

| 旅客船(クルーズ、フェリー、ヨット) |

| 商業貨物船および作業船 |

| 海軍および沿岸警備隊 |

| 洋上エネルギー支援船 |

| 船内機 |

| 船外機 |

| スターンドライブ |

| OEM装着品 |

| アフターマーケット改造品 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋地域その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 製品タイプ別 | ロータリーベーン | |

| ラム型 | ||

| ラック・アンド・ピニオン | ||

| 電気機械式(統合型) | ||

| 作動技術別 | 従来型油圧式 | |

| 電気油圧式 | ||

| 完全電動パワーステアリング(EPS) | ||

| 機械式/ケーブル式 | ||

| 制御モード別 | 手動 | |

| オートパイロット | ||

| ダイナミックポジショニング/自律統合 | ||

| 船舶タイプ別 | 旅客船(クルーズ、フェリー、ヨット) | |

| 商業貨物船および作業船 | ||

| 海軍および沿岸警備隊 | ||

| 洋上エネルギー支援船 | ||

| 推進構成別 | 船内機 | |

| 船外機 | ||

| スターンドライブ | ||

| 流通チャネル別 | OEM装着品 | |

| アフターマーケット改造品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋地域その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

海洋操舵システム市場の現在の規模はどのくらいですか?

海洋操舵システム市場規模は2026年に米ドル36億9,000万ドルに達し、2031年までに米ドル47億ドルに拡大すると予測されています。

最も急速に成長している製品セグメントはどれですか?

電気機械統合型操舵システムは2031年まで8.86% CAGRで拡大しており、他のすべての製品カテゴリーを上回っています。

電動操舵技術はどのくらいの速さで採用されていますか?

完全電動パワーステアリングは15.9% CAGRを示しており、エネルギー効率と自律運航対応へのOEMの強いコミットメントを反映しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は大規模な海軍調達と自律型船舶プログラムへの広範な投資により8.27% CAGRでリードしています。

アフターマーケット改造がより重要になっているのはなぜですか?

IMO安全試験および米国沿岸警備隊のサイバー規則により、旧型船舶は操舵装置のアップグレードが必要となり、改造品販売において7.88% CAGRを牽引しています。

最終更新日: