海洋用シート市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋用シート市場分析

2026年の海洋用シート市場規模は18億9,000万米ドルと推定され、2025年の18億2,000万米ドルから成長し、2031年には22億9,000万米ドルに達すると予測されており、2026年から2031年にかけての年平均成長率は3.89%です。この成長軌跡は、同セクターがパンデミック後の回復期から、エルゴノミクス革新、軽量化、および規制コンプライアンスが生産量の単純な拡大よりも重要な意味を持つ成熟段階へと移行していることを示しています。船主はキャビン、ブリッジ、および旅客エリアのシートを、より厳格な振動・防火安全規制に適合させるためにアップグレードしています。同時に、軍事および洋上オペレーターは、高速機動時における乗組員の保護を目的とした衝撃緩和ソリューションを求めています。軽量複合材フレーム、組み込みセンサー、および3Dプリント部品により、メーカーは快適性、サステナビリティ、およびライフサイクルコストにおいて差別化を図ることが可能です。クルーズ船、ヨット、高速フェリーの建造におけるプレミアム仕様への需要の高まりも、出荷台数が横ばいになる中でも市場の金額成長を支えています。

主要レポートのポイント

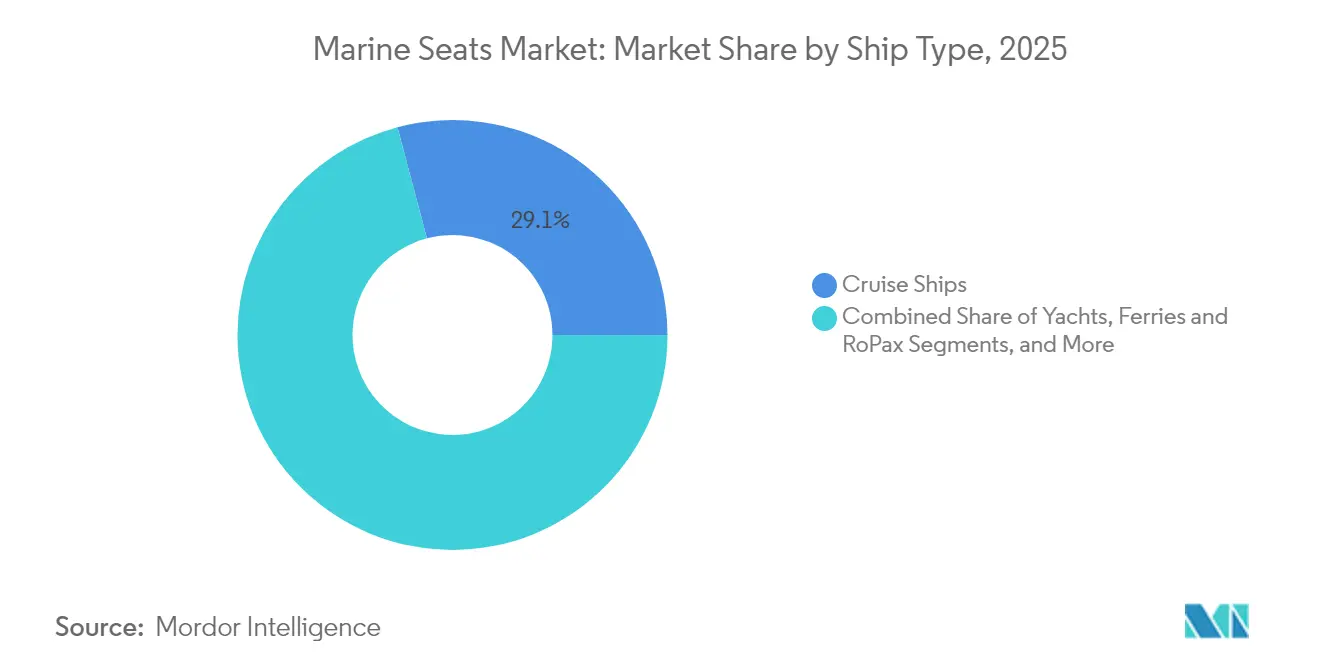

- 船舶タイプ別では、クルーズ船が2025年に29.12%の収益シェアでリードしており、商業用作業船は2031年にかけて6.78%の年平均成長率で拡大する見込みです。

- コンポーネント別では、ペデスタルが2025年の海洋用シート市場規模において32.60%を占め、サスペンションシステムが5.12%の年平均成長率で最も急速な成長が見込まれます。

- シート技術別では、手動調整式設計が2025年の海洋用シート市場シェアの37.22%を保持しており、サスペンション技術は5.55%の年平均成長率で進展する見込みです。

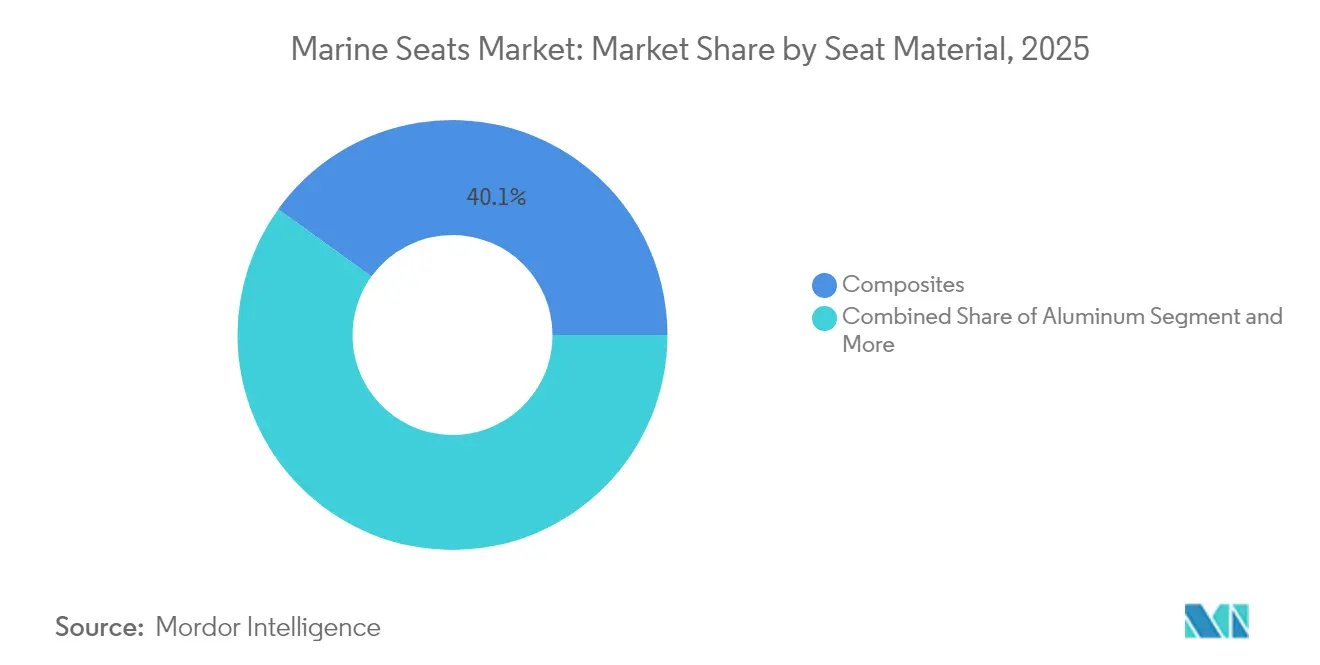

- シート素材別では、複合材が2025年の海洋用シート市場規模において40.05%のシェアを占め、2031年にかけて7.12%の年平均成長率で成長すると予測されています。

- エンドユーザー別では、旅客輸送が2025年に27.55%のシェアを獲得しており、商業セグメントが6.65%の年平均成長率で最も急速な成長を示しています。

- 地域別では、北米が2025年に31.70%のシェアで首位を占めており、アジア太平洋地域が7.78%の最高年平均成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の海洋用シート市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クルーズ船の中期改装サイクル | +1.2% | 北米およびカリブ海航路主導のグローバル市場 | 短期(2年以内) |

| 国際海事機関のエルゴノミクス安全規制 | +0.9% | 世界の海事コンプライアンスゾーン | 長期(4年以上) |

| プレミアムヨット生産ブーム | +0.8% | 北米および欧州に集中したグローバル市場 | 中期(2〜4年) |

| 高速巡視艇および捜索救助船舶の衝撃緩和義務化 | +0.6% | 北米、欧州、アジア太平洋地域の防衛セクター | 中期(2〜4年) |

| スマートセンサー組み込みシーティング | +0.4% | 世界のプレミアムセグメント | 長期(4年以上) |

| 3Dプリント複合材シート構造 | +0.3% | 北米および欧州のアーリーアダプター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クルーズ船の中期改装サイクル

オペレーターは中間期のオーバーホールに記録的な投資を行っており、Celebrity Cruisesはソルスティス・クラスのアップグレードに2億5,000万米ドル以上を投じ、ダイニング、シアター、プールデッキ全体のシートを全面交換しています。クルーズ・ラインズ・インターナショナル・アソシエーション(CLIA)によると、加盟航路は2025年の旅客数が9%増加すると見込まれており、こうした設備投資の波を支え、改装工事が海洋用シート市場における最も信頼性の高い短期的触媒となっています。ターンキーの設計・施工能力を持つサプライヤーは、狭いドック入渠期間に納期を同期させることで、市場シェアの不均衡な部分を獲得します。

国際海事機関のエルゴノミクス安全規制

国際海事機関は、「無傷安定性コード」の範囲内で全身振動および乗組員の福祉に関する制限を拡大しており、これにより船主はランバーサポートおよび自動高さ記憶機能を備えた調整式シートを指定するよう求められています。[1]国際海事機関、「無傷安定性コード改正」、imo.org 2028年まで遅延している改訂版GMDSS基準の段階的導入により、メーカーはアームレストに通信パネルを統合することが可能となり、海洋用シート市場の付加価値をさらに高めています。

プレミアムヨット生産ブーム

世界の受注残には30メートル超のスーパーヨットが633隻建造中として記載されており、軽量複合材と高級仕上げを融合したオーダーメイドシーティングへの需要が持続しています。サンロレンツォなどの造船所は、ナウトル・スワンなどのニッチメーカーを買収した後、高収益プロジェクトに投資しており、プレミアムソリューション向けの海洋用シート市場のアドレッサブルな範囲を拡大しています。エルゴノミクス要件はグリーン義務化と並行して高まっており、設計者はリサイクル可能なフォームおよびバイオベースのラミネートを採用し、快適性を損なうことなく排出量を削減する方向へ移行しています。

高速巡視艇および捜索救助船舶の衝撃緩和義務化

プロジェクト・パーフェクトストームの試験では、高度なサスペンションシートが50ノット航行時のピーク衝撃を最大40%削減することが示されています。英国海事・沿岸警備庁は現在、MGN 436の下で小型救助艇に衝撃防護シーティングを義務付けており、この規制はNATOの艦隊全体に広がる可能性があります。[2]英国政府、「MGN 436:小型船舶高速船ガイダンス」、gov.uk これらの義務化措置は、高性能サスペンションモジュールおよびデータ記録シートベースの安定的な受注パイプラインを支えています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 船舶グレード合金の価格変動 | -0.7% | アルミニウム依存地域で深刻なグローバル市場 | 中期(2〜4年) |

| 高い認証・試験コスト | -0.5% | グローバルな規制コンプライアンス市場 | 中期(2〜4年) |

| 特殊フォームのサプライチェーン中断 | -0.4% | 北米および欧州の製造拠点 | 短期(2年以内) |

| 国際海事機関の防火試験のボトルネック | -0.3% | 世界の海事コンプライアンスゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

船舶グレード合金の価格変動

アルミニウムおよびステンレス鋼の急激な価格変動は、特に固定価格入札が海軍および旅客船契約を支配している地域において利益率を圧迫しています。メーカーは複数年の供給契約を締結し、複合材と金属のハイブリッドを試験的に採用してリスクを抑えていますが、こうしたヘッジは運転資本を拘束し、仕様変更を遅らせます。

高い認証・試験コスト

アメリカン・ビューロー・オブ・シッピングは、防火、振動、構造、内装材の毒性を網羅する40以上のシート関連個別検査項目を列挙しています。フルコンプライアンスはシートファミリーごとに20万米ドル以上に上ることが多く、新規参入企業を阻む一因となるとともに、革新的な設計の回収期間を長期化させます。[3]アメリカン・ビューロー・オブ・シッピング、「材料・溶接規則」、eagle.org 業界団体は共通試験プロトコルの策定を推進していますが、旗国間での進捗は不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

船舶タイプ別:クルーズ船の優位性がプレミアムポジショニングを牽引

クルーズ船は2025年の海洋用シート市場において29.12%を占めており、シアターおよびプールデッキの数千席をエルゴノミクス仕様のシートへと交換する2億5,000万米ドルの改装プログラムが牽引しています。改装スケジュールにより発注から設置までのリードタイムが短くなるため、実績ある国際ロジスティクスを持つサプライヤーが優位に立ちます。商業用作業船は、洋上エネルギーおよび水産養殖のオペレーターが複数シフト作業時の疲労軽減を目的として衝撃緩和シートを採用していることから、最高の6.78%年平均成長率を達成しています。

巡視艇、捜索救助船、および艦艇全般にわたり、英国海事・沿岸警備庁などの規制当局がサスペンションシートを義務付けており、防衛プログラムを海洋用シート市場のプレミアム層に位置づけています。ヨットメーカーはカスタマイズと軽量フレームに注力しており、重量制約に配慮しながらビジュアルアピールを確保するためにカーボンプリプレグとステッチドレザーを組み合わせることが多くなっています。フェリーおよびロパックス船は、毎日の折り返し運航時のダウンタイムを最小化する破壊行為防止の内装材とクイックチェンジカバーに重点を置いています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

コンポーネントタイプ別:サスペンションシステムがイノベーションの波を牽引

ペデスタルは2025年の海洋用シート市場規模において32.60%を占めており、これはブリッジおよび旅客シートのすべてが高さとスイベルの調整プラットフォームに依存しているためです。一方、サスペンションシステムは年率5.12%の成長が見込まれており、これは船主が乗組員への補償請求や保険コンプライアンスのためにGフォース低減の記録を求めているためです。

スイベルおよびスライドはキャビンおよびコックピット用シーティングにおいて引き続き重要性を維持していますが、OEMメーカーは熱帯気候における耐用年数を延長するために耐腐食性ポリマーを統合しています。内装材およびフォームサプライヤーは樹脂不足と低煙毒性に関するより厳格な基準という二重の課題に直面しており、確実な納期を必要とする造船業者にとって垂直統合型シートメーカーの魅力が増しています。

シート技術別:手動調整式の優位性がサスペンションの台頭に直面

手動調整式モデルは、過酷な塩分環境における実績ある耐久性と最小限のメンテナンスを強みに、2025年の海洋用シート市場シェアの37.22%を維持しています。予算制約のあるオペレーターはその機械的シンプルさを好んでいますが、衝撃保護に向けた規制上の勢いが加速しており、2031年にかけて5.55%の年平均成長率を達成するとされるサスペンションシートへの受注が拡大しています。

スマートセンサー組み込みシートはまだニッチな領域にとどまっているものの、クラウド連携型圧力マットと予測保全ダッシュボードを組み合わせることで注目を集めています。手動固定式設計は、コスト上限が低く低速での運用サイクルが先進機能への需要を制限するユーティリティバージや内水路作業船において引き続き存在感を持っています。

シート素材別:複合材がサステナビリティ推進を加速

複合材は2025年の海洋用シート市場規模において40.05%を占めており、船主が質量削減による燃料コスト削減を追求していることから、年率7.12%の成長が見込まれます。リサイクル可能な樹脂とバイオフィラーは欧州の製品寿命終了時指令に合致しており、グリーンフラグオペレーターにとって複合材フレームがアルミニウムに対する優位性を持っています。

アルミニウムは世界的な加工の普及容易性と簡便なリサイクルループによりシェアを維持しており、ステンレス鋼はニッチな防火ゾーンや洋上スプラッシュゾーンでの用途に使用されています。3Dプリント複合材リブの技術革新により工具製作のリードタイムが短縮され、量産価格でオーダーメイドのエルゴノミクス輪郭が実現可能になっています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:商業セグメントが成長加速を牽引

クルーズ船およびフェリーを含む旅客輸送アプリケーションは、航路各社がパンデミック後の旅行者を呼び込むためにコンビニエンスアップグレードに投資していることから、2025年の需要の27.55%を占めました。一方、洋上エネルギー、水産養殖、クルー供給の商業オペレーターは、資本支出の増加と乗組員福祉要件の高まりを背景に、6.65%の年平均成長率で最も急速に成長するユーザー層を形成しています。

レクリエーション系購買者は新造ヨットの差別化のために美観とスマート機能に重点を置いており、軍および政府機関は戦術ディスプレイおよびボディアーマー形状に対応した堅牢で認証済みの衝撃緩和シートを調達しています。

地域分析

北米は2025年の世界収益において31.70%を獲得しており、成熟した防衛調達サイクル、活発な高級ヨット造船所、そして米国東西海岸における密なフェリーネットワークを活用しています。米国沿岸警備隊とカナダ運輸省との間でライフジャケット基準が統一されることで、シートメーカーの越境参入障壁が低下しており、洋上風力発電所の拡大によりクルー輸送船のシーティングに対する新たな需要が生まれています。造船所はローカルサポートのある認証サービスを重視しており、これが海洋用シート市場における固定的なサプライヤー関係をもたらしています。

アジア太平洋地域は、インドの海事ビジョン2030および中国の優勢な造船能力が新造船発注を国内造船所に集中させることから、2031年にかけて年率7.78%の成長が予測されています。労働コスト意識の高まりにより、船主は疲労軽減のためのエルゴノミクスシートを指定するようになっており、地域の防衛予算が高速巡視艇および誘導弾艇の受注量を増加させています。地域組立工場を設立したサプライヤーは関税上の優位性を獲得し、保証対応においてより迅速な対応が可能となります。

欧州はサステナビリティと厳格な安全性を優先しており、地中海のクルーズ船団および北海の洋上風力発電サービス船における安定した改装サイクルを維持しています。ロンドンの国際海事機関本部との近接性により早期のコンプライアンス採用が促進されており、EU グリーン・ディール イニシアチブはリサイクル可能シーティングの研究に対する助成金を提供しています。競争環境には、デザインの歴史と先進的な材料科学を組み合わせた老舗ブランドが含まれており、世界のシーティング基準における欧州の影響力を強化しています。

競争環境

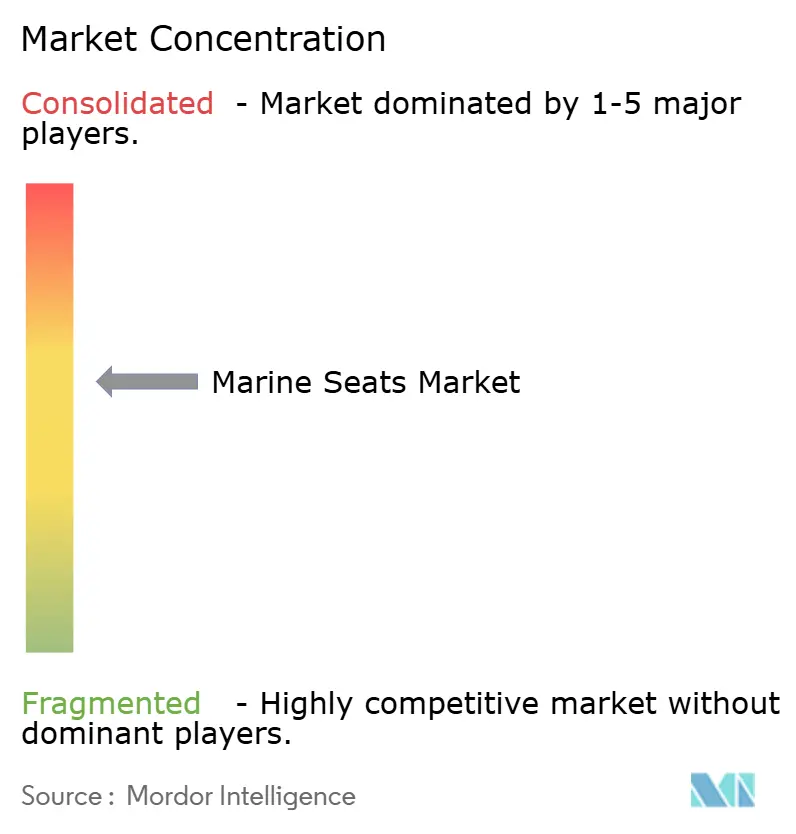

海洋用シート市場は中程度の集中度を示しており、スケールメリットを持つグローバルメーカーのクラスターがある一方、ニッチなイノベーターが技術力で競争しています。ユナイテッド・セーフティによる2024年のオールソルト・マリタイムの買収では、衝撃監視エレクトロニクスとシーティングハードウェアが統合され、ライフサイクル分析を目指した垂直統合の例として挙げられます。大手OEMメーカーは、ヘルムチェア、旅客ベンチ、ラウンジリクライナーをバンドルしてソールソース契約を確保するため、インテリア一式パッケージを販売しています。

研究開発の優先事項は、より軽量な複合材フレーム、データリッチなサスペンションモジュール、および防火性エコフォームに集中しています。RECAROとSun Marine Seatsとのライセンス契約により、航空宇宙分野のメモリー機能に関するノウハウが船内キャビンに転用され、個別化された快適性への転換が加速しています。中堅プレーヤーは迅速なカスタマイズを通じて差別化を図り、4週間以内に納品できるカラーマッチングのステッチングやデジタルプリント生地を提供しています。

スタートアップの挑戦者は、分析ダッシュボードとファームウェアアップデートを含むサブスクリプション方式で販売されるプラグ・アンド・プレイの衝撃データシートにより、改装船団を標的にしています。既存ブランドは既存のペデスタルと互換性のあるアップグレードキットを発売することで応じ、インストールベースを守りながらペイ・パー・ユース型メンテナンス契約を模索しています。買主が安全性の信頼性と総所有コストを表面的な値引きより重視するため、価格規律は引き続き維持されています。

海洋用シート業界のリーダー企業

Stidd Systems Inc.

Grammer AG

Shockwave Seats

NorSap AS

Ullman Dynamics

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Shockwave Seatsはケント・マリン・イクイップメントとフランスの独占代理店契約を締結し、欧州におけるサービス・サポート体制を強化しました。

- 2024年9月:Ullman Dynamicsはラ・ロシェル・グラン・パボワにて革新的なサスペンションシートを発表し、高速時の快適性への注力を強調しました。

- 2024年9月:Shockwave Seatsは淡水船向けにステンレス鋼仕様のS5-SSおよび軽量仕様のS5-LWバリアントを追加し、S5レクリエーションラインを拡充しました。

- 2024年8月:Springfield Marine CompanyはShark Limitedを買収し、軽量サスペンション技術を製品ポートフォリオに加えました。

世界の海洋用シート市場レポートの対象範囲

海洋用シート市場は、シートコンポーネントタイプ別、船舶タイプ別の需要における最新トレンドおよび主要メーカーの世界市場シェアを網羅しています。軍艦は対象範囲に含まれていません。

| ヨット |

| クルーズ船 |

| フェリーおよびロパックス |

| 巡視艇、捜索救助、および軍用艦艇 |

| 商業用作業船 |

| ペデスタル |

| スイベル |

| スライドおよびシートマウント |

| サスペンションシステム |

| 内装材およびフォーム |

| 手動固定式 |

| 手動調整式 |

| サスペンション式 |

| スマートセンサー組み込み式 |

| アルミニウム |

| ステンレス鋼 |

| 複合材 |

| その他 |

| レクリエーション |

| 旅客輸送 |

| 商業 |

| 軍事および巡視 |

| 北米 | 米国 |

| カナダ | |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋のその他の地域 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東およびアフリカのその他の地域 |

| 船舶タイプ別 | ヨット | |

| クルーズ船 | ||

| フェリーおよびロパックス | ||

| 巡視艇、捜索救助、および軍用艦艇 | ||

| 商業用作業船 | ||

| コンポーネントタイプ別 | ペデスタル | |

| スイベル | ||

| スライドおよびシートマウント | ||

| サスペンションシステム | ||

| 内装材およびフォーム | ||

| シート技術別 | 手動固定式 | |

| 手動調整式 | ||

| サスペンション式 | ||

| スマートセンサー組み込み式 | ||

| シート素材別 | アルミニウム | |

| ステンレス鋼 | ||

| 複合材 | ||

| その他 | ||

| エンドユーザー別 | レクリエーション | |

| 旅客輸送 | ||

| 商業 | ||

| 軍事および巡視 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋のその他の地域 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東およびアフリカのその他の地域 | ||

レポートで回答している主な質問

海洋用シート市場の現在の規模はどのくらいですか?

市場は2026年に18億9,000万米ドルの規模に達しており、2031年までに22億9,000万米ドルに達すると予測されています。

どの船舶タイプが海洋用シーティングへの需要を最も多く生み出していますか?

クルーズ船が2025年に29.12%の最大シェアを保持しており、大規模な改装プログラムに牽引されています。

どのコンポーネントカテゴリーが最も急速に成長していますか?

サスペンションシステムは、衝撃緩和に関する規制上の注目を背景に、5.12%の年平均成長率で成長しています。

なぜ複合材が海洋用シートの製造において人気を集めているのですか?

複合材は軽量化と耐食性を提供し、サステナビリティ目標とも合致しており、同素材セグメントが7.12%の年平均成長率を達成する要因となっています。

最終更新日: