船舶用プロペラ市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

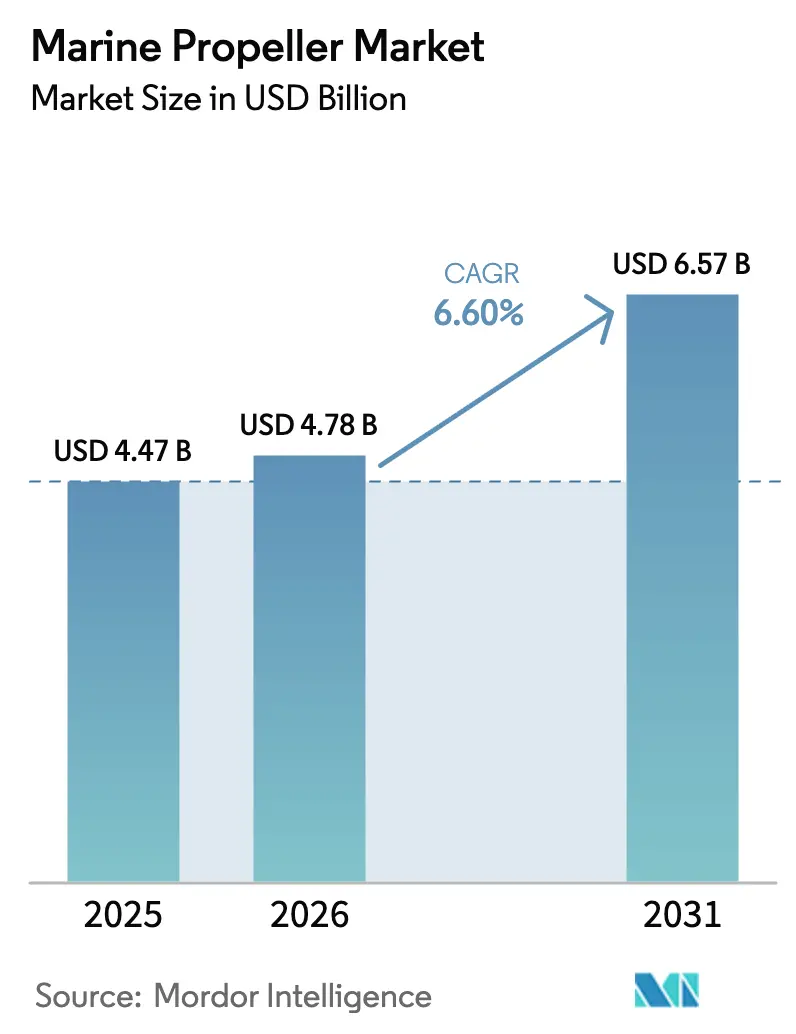

| 市場規模 (2026) | 4.78 十億米ドル |

| 市場規模 (2031) | 6.57 十億米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる船舶用プロペラ市場分析

船舶用プロペラ市場規模は、2025年の44億7,000万米ドルから2026年には47億8,000万米ドルへと成長し、予測期間(2026年〜2031年)中に年平均成長率(CAGR)6.60%で拡大し、2031年までに65億7,000万米ドルに達すると予測されています。船主は、国際海事機関(IMO)の既存船エネルギー効率指標(EEXI)および炭素集約度指標(CII)規制の強化を受け、推進システムの更新を進めています。[1]国際海事機関、「EEXIおよびCII措置が発効」、imo.orgニッケルアルミニウム青銅および複合材料の原材料価格変動によるコスト圧力がマージンを圧迫している一方、改修の緊急性が受注残を堅調に保っており、新造船サイクルに軟化の兆しが見られる中でも市場は底堅く推移しています。デジタルツイン設計ツールとプロペラを統合した総合推進サプライヤーが従来の専門メーカーと直接競合するようになっており、業界は包括的な効率化ソリューションへと大きくシフトしています。

レポートの主要ポイント

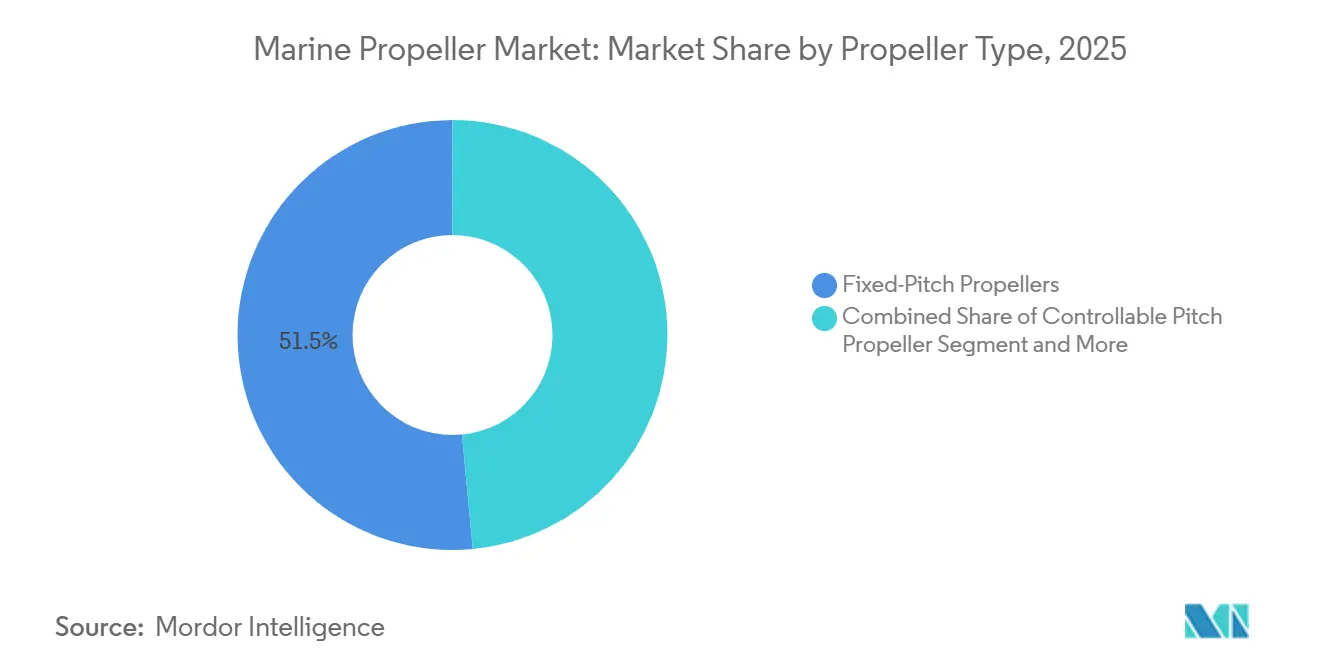

- プロペラタイプ別では、固定ピッチ設計が2025年の船舶用プロペラ市場シェアの51.50%を占め、可変ピッチ機種は2031年にかけて最速の年平均成長率6.70%を記録すると予測されています。

- ブレード数別では、4枚ブレード構成が2025年に市場シェア39.30%で船舶用プロペラ市場をリードし、5枚ブレードプロペラは2031年にかけて年平均成長率6.06%で拡大すると予測されています。

- 材料別では、ニッケルアルミニウム青銅が2025年の船舶用プロペラ市場の43.60%を占め、複合材料プロペラは2031年にかけて年平均成長率10.50%で成長する見込みです。

- 推進システム別では、インボード方式が2025年の船舶用プロペラ市場シェアの57.70%を占め、電動ポッドシステムは2031年にかけて最高の年平均成長率11.80%を記録しています。

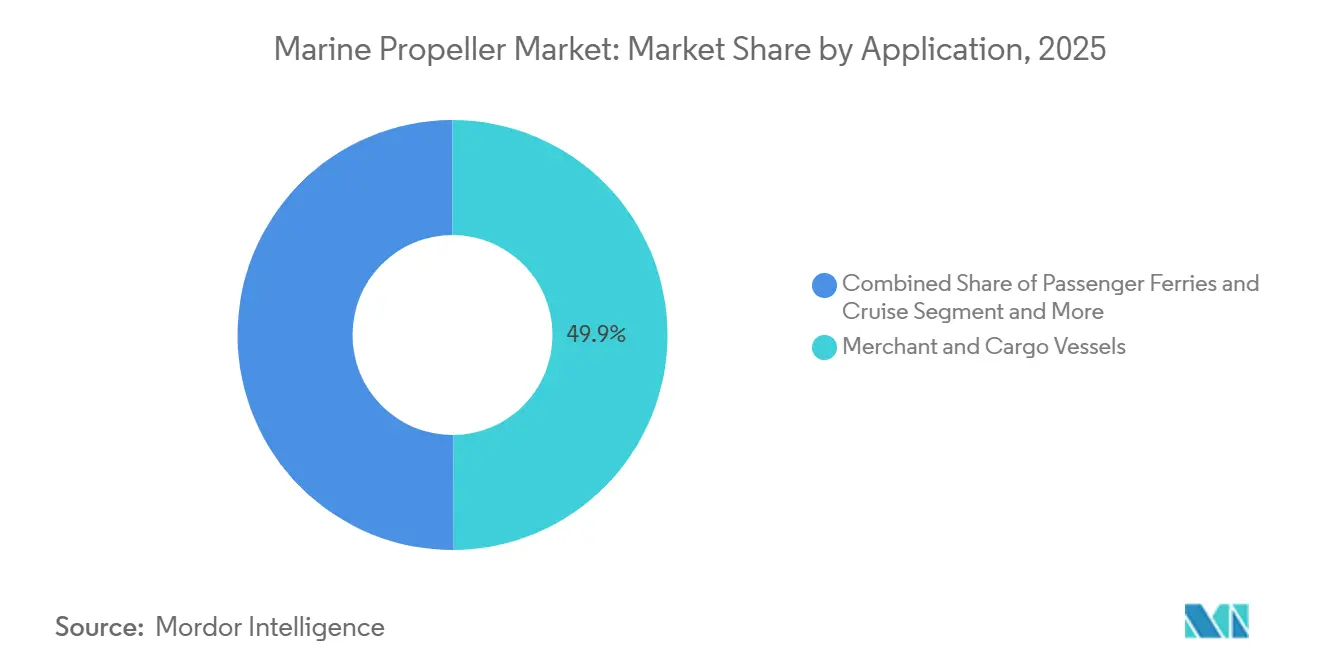

- 用途別では、商船・貨物船が2025年の船舶用プロペラ市場の49.90%のシェアを占め、洋上支援船は年平均成長率8.50%で拡大しています。

- 販売チャネル別では、OEM納入が2025年の船舶用プロペラ市場シェアの73.20%を占め、アフターマーケットは年平均成長率8.70%で最も速く成長しています。

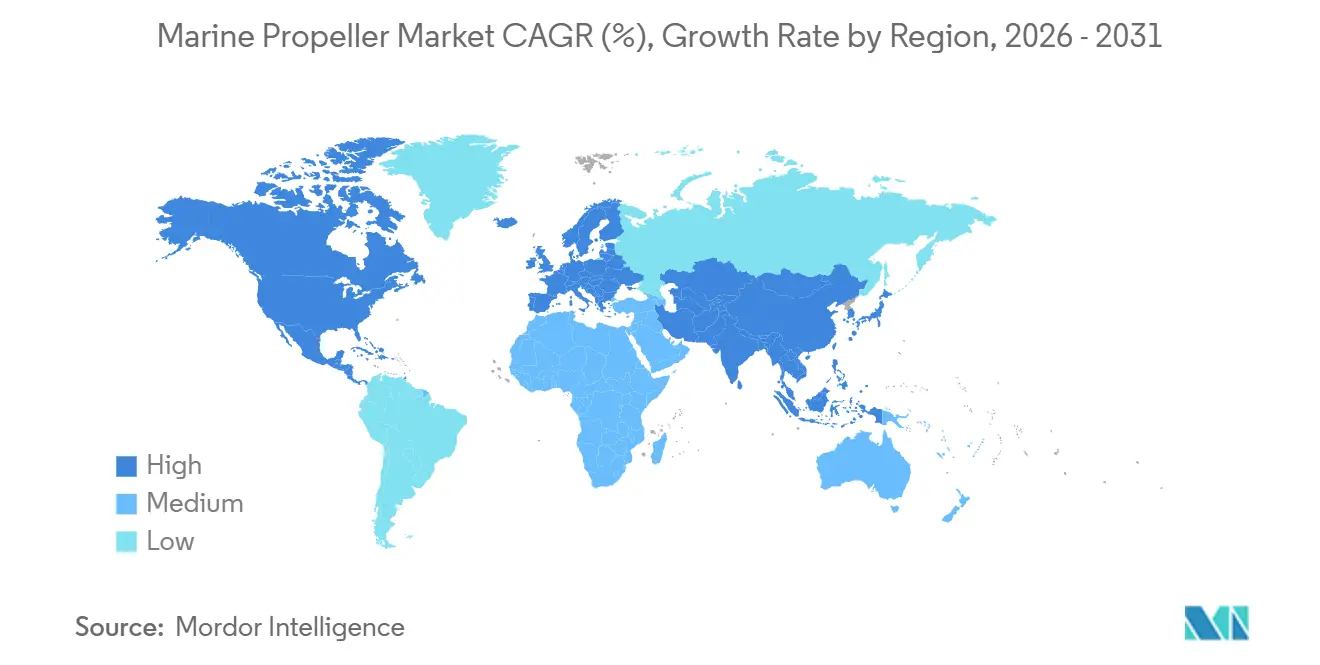

- 地域別では、アジア太平洋地域が2025年の船舶用プロペラ市場シェアの43.70%を占め、2031年にかけて最速の年平均成長率6.76%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の船舶用プロペラ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IMO EEXIおよびCII効率規制 | +1.2% | 世界 | 短期(2年以内) |

| 世界の造船能力の拡大 | +0.8% | アジア太平洋中心、世界へ波及 | 中期(2〜4年) |

| フェリー電動化プロジェクトの加速 | +0.6% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 洋上風力発電船舶受注の急増 | +0.5% | 欧州および北米、アジア太平洋で台頭 | 長期(4年以上) |

| 水中騒音規制対応のための改修需要 | +0.4% | 世界、海軍地域に集中 | 短期(2年以内) |

| AIを活用したデジタルツイン水力学設計ツールの採用 | +0.3% | 世界、先進造船国が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IMO EEXIおよびCII効率規制

国際海事機関(IMO)の規則は年間炭素集約度の改善を義務付けており、約13,500隻の船舶が可変ピッチ改修、出力制限、または補助設備のアップグレードを検討しています。大規模なプロペラ作業に対応できる造船所は27か所のみであり、18か月の受注残が生じているため、オペレーターは岸壁で組み立てるモジュール式ブレードシステムの採用を検討しています。可変ピッチプロペラは航行中にブレード角度を変更できるため、オペレーターはドック入りせずに推力を微調整でき、スケジュールを維持しながらコンプライアンス目標を達成できます。移動式機械加工ユニットと加速鋳造サイクルを提供する鋳造所は、2027年および2030年の監査マイルストーンに先立って改修受注を獲得しています。その結果、船舶用プロペラ市場は持続的な複数年にわたる改修パイプラインの恩恵を受けています。

中国および韓国における世界の造船能力の拡大

恒力集団は2025年に92億人民元(12億5,000万米ドル)を投資し、超大型コンテナ船およびLNG船向けの大連コンプレックスを拡張しました。これらの船舶にはそれぞれ10メートルを超えるプロペラが必要です。韓国のHD Hyundai Heavy Industries Co., Ltd.とSamsung Heavy Industriesは、3 MPaを超えるキャビテーション圧力に耐えるニッケルアルミニウム青銅鋳造品が求められるプレミアムガス運搬船および海軍向け作業において引き続き優位性を保っています。これらのプログラムは、可変ピッチハブ、シャフト発電機、ハイブリッド動力取り出しモジュールを単一の調達パッケージに統合し、顧客を長期サービス契約に結び付けています。欧州および北米の鋳造所が高速フェリー向け複合材水面貫通ブレードなどのニッチ分野を狙わない限り、コモディティ化による圧迫を受けるリスクがあります。

フェリー電動化プロジェクトの加速

ABBのアジポッドシステムは、4,160 kWhのバッテリーを搭載したTycho BraeおよびAuroraフェリーを推進し、エーレスンド海峡での無排出航行を実現しています。Wärtsiläは2025年にMolslinjen向けの2隻のバッテリー電動フェリーの契約を受注しており、これらのフェリーには接岸時の回生制動向けに設計されたツインアジマス推進器が搭載されています。電動ドライブはギアボックスを不要にし、可変モーター速度を可能にしますが、センサー干渉を避けるためにブレード先端のクリアランスを厳密に管理する必要があります。小規模港での陸上電力供給の不足は依然として課題です。しかし、統合モーター・ポッド・プロペラソリューションは、電動化がスカンジナビアから地中海およびアジアのシャトル航路へと拡大するにつれて、サプライヤーに先行者優位をもたらしています。

洋上風力発電船舶受注の急増

2025年に引き渡されたDEMEのNorse Windは、3,200トンのクレーンとダイナミックポジショニングシステムを搭載し、ツインアジマス推進器を使用して2メートルの波の中で0.5メートル以内の精度を保持します。DamenのFLOW-SV設計は、回転エネルギーを回収しながら燃料消費を削減する二重反転プロペラを採用しています。世界の洋上風力目標が2030年までに500 GWを目指す中、オペレーターは海洋哺乳類への影響を軽減する低騒音ダクト付きプロペラを優先しています。ブレードスキューと複合材ハブに関する特許ポートフォリオは、SchottelとRolls-Royce plcがこの音響上の要請を活かす立場に置いています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の高い変動性 | -0.7% | 世界、供給制約地域で深刻 | 短期(2年以内) |

| 厳格な生物汚損・キャビテーション防止認証コスト | -0.4% | 世界、規制市場に集中 | 中期(2〜4年) |

| 短期的な船主の設備投資凍結 | -0.3% | 世界、循環的な海運市場で深刻 | 短期(2年以内) |

| ドライドックスロットの不足 | -0.2% | 世界、主要造船所地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の高い変動性

ニッケル価格は2024年〜2025年にかけてメートルトン当たり16,000〜24,000米ドルの間で変動し、鋳造所のマージンを最大300ベーシスポイント圧迫しました。炭素繊維強化ポリマーブレードは、航空宇宙および自動車セクターがプリプレグ供給を競合するため、青銅製より40〜60%高価なままです。販売業者はアルミニウム・シリコン・マグネシウム合金を検討していますが、疲労限界がタグボートでの使用を制限しています。スクラップ金属のリサイクルと長期ニッケル契約がヘッジ手段として浮上しています。

厳格な生物汚損・キャビテーション防止認証コスト

ISO 19030は継続的なパフォーマンス監視を要求しており、船舶1隻当たり50,000〜150,000米ドル相当のセンサーの追加が必要です。新しい防汚塗料は複数の気候条件でのIMO実地試験をクリアする必要があり、研究開発費が200〜500万米ドルに達します。中小規模の鋳造所はこれらの試験の資金調達に苦労し、塗料大手に依存することで、船舶用プロペラ市場における交渉力が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロペラタイプ別:可変ピッチが改修の波に乗り存在感を高める

固定ピッチプロペラは2025年の船舶用プロペラ市場シェアの51.50%を占めており、これは可変ピッチ同等品より通常30〜40%低い初期コストと、資本効率を燃料最適化より優先するバルクキャリアおよびタンカーオペレーターに訴求するシンプルなメンテナンス要件によるものです。可変ピッチプロペラは2031年にかけて年平均成長率6.70%で成長すると予測されています。アジマスおよびポッド型プロペラは、ダイナミックポジショニングと小回りの利く操縦性が50〜70%の価格プレミアムを正当化する洋上支援およびクルーズセグメントでシェアを獲得しており、ABBのアジポッドユニットは現在世界100隻以上のクルーズ船に搭載され、各設置で固定ピッチシャフトライン構成と比較して約10%の燃料節約を実現しています。

同軸シャフトに2つのプロペラを取り付けてトルクを打ち消し回転エネルギーを回収する二重反転プロペラは、機械的複雑性と漂流物の多い海域での高い故障率により、市場シェアが3%未満のニッチ技術にとどまっています。ダクト付き(コルトノズル)プロペラは、シュラウドが低速時の静止推力を25〜35%向上させるタグボートおよび内陸水路船舶で安定した需要を維持していますが、12ノット以上での流体力学的損失が外洋航路での採用を制限しています。高速フェリーおよび軍用哨戒艇に使用される水面貫通型プロペラは、複合材料が重量を削減しスプレーと通気損失を最小化するブレードプロファイルを可能にするにつれて、緩やかな成長を見せています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ブレード数別:5枚ブレード構成が騒音特性を低減

4枚ブレードプロペラは2025年の船舶用プロペラ市場シェアの39.30%を占めましたが、5枚ブレードモデルは推力を維持しながら振動とキャビテーションを低減し、2031年にかけて年平均成長率6.06%でこれを上回りました。HMS Queen ElizabethにおけるRolls-Royce plcの調整可能ボルト締めプロペラは、直径6.7メートルにわたる5枚のブレードを備え、各ブレードを個別に交換可能で、耐用年数を25年以上に延長しています。

数値流体力学シミュレーションにより、鋳造所は特定の船体形状と運用プロファイルに合わせてブレード数とスキュー角を最適化できるようになり、業界はカタログ品から用途設計ソリューションへと移行しています。Nakashima Propeller Co., Ltd.が2024年に発売した可変ピッチ5枚ブレード設計は、油圧でブレード角度を調整してさまざまな海況でシャフト速度を一定に保ち、アジア太平洋の短距離航路で運航するコンテナフィーダーのエンジン摩耗と燃料消費を約4%削減します。

材料別:複合材料が重量と騒音の利点で急成長

ニッケルアルミニウム青銅は2025年の船舶用プロペラ市場の43.60%のシェアを占めましたが、複合材料プロペラは2031年にかけて年平均成長率10.50%で拡大すると予測されています。ステンレス鋼は、熱帯海域での優れた強度重量比と耐食性を提供し、高性能ヨットおよび軍用哨戒艇向けの主要材料であり続けています。ただし、原材料コストは青銅より約50%高く、より広範な採用を制限しています。

アルミニウムプロペラは、重量の軽減が喫水を下げ、水深2メートル未満の水路での運航を可能にする内陸水路および浅喫水船舶においてニッチな役割を果たしています。ただし、アルミニウムの低い疲労耐性は、出力500キロワット未満の低推力用途への使用を制限しています。炭素繊維強化ポリマーは、樹脂サプライヤーが連続浸漬と衝撃荷重に耐えるエポキシマトリックスを開発するにつれてプロトタイプを超えて進歩しており、先端渦を排除するループ状ブレード形状を特徴とするSharrow Marineの複合材プロペラは、40フィートのスポーツフィッシングボートでの独立試験で9%の燃料節約を達成しました。

推進システム別:電動ポッドがフェリーおよびクルーズセグメントを再編

インボードシャフトは2025年の船舶用プロペラ市場シェアの57.70%を占めましたが、電動ポッドシステムは2031年にかけて全推進カテゴリーの中で最高の年平均成長率11.80%を記録しました。アウトボード推進はガソリンおよびディーゼルアウトボード向けに最適化されたアルミニウムおよびステンレス鋼プロペララインを通じてBrunswick(Mercury Marine)がリーディングポジションを保持し、10メートル未満のレクリエーション船舶を支配しています。

インボードエンジンとアウトボードロアユニットを組み合わせたスターンドライブユニットは、オペレーターが燃料効率よりも浅水域能力とトレーラー利便性を優先するパフォーマンスボートセグメントに対応しています。電動モーターをポッドハウジングに直接統合するABBのアジポッドユニットは、ギアボックスの損失を排除し、ダイナミックポジショニングのための360度推力ベクタリングを可能にします。同社は2025年にクルーズ船および洋上支援船向けに12基のアジポッドを納入し、それぞれ5〜20メガワットの定格出力を持っています。

用途別:洋上支援船が洋上風力ブームの中で成長をリード

商船・貨物船は2025年の船舶用プロペラ市場シェアの49.90%を生み出しましたが、浮体式風力プロジェクトの普及に伴い、洋上支援船およびタグボートが2031年にかけて最速の年平均成長率8.5%を記録しています。

レクリエーション・レジャーボートはパンデミック期のサプライチェーン混乱から回復しており、アルミニウムおよびステンレス鋼原材料の供給が正常化するにつれてアウトボードプロペラの販売が回復しています。水深3メートル未満の制限がある河川や運河で運航する内陸水路船舶は、低速での静止推力を最大化するダクト付きプロペラを好みます。

ただし、このセグメントは価格感応度が高く、欧州およびアジアの地域鋳造所に集中しています。旅客フェリーはゼロエミッションおよび低騒音イノベーションの試験台として機能し、内陸バージは河床との接触を避ける浅喫水プロペラを優先します。レジャー船舶は静粛な走行に対する自動車消費者の期待を反映し、より静かな複合材アウトボードの恩恵を受けています。[2]ABS、「洋上支援船の未来」、eagle.org

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

販売チャネル別:新造船減速の中でアフターマーケットの底堅さが際立つ

OEM販売は2025年の船舶用プロペラ市場シェアの73.20%を占めました。それでも、運賃レートの不確実性の中で船主が設備投資を先送りするため、改修活動は2031年にかけて年平均成長率8.70%でより速く成長しました。

技術者が浮かんだまま船上でブレード研磨や軽微な修理を行うモバイル機械加工サービスは、ドライドックスロットの逼迫に伴い注目を集めており、ロイズ・レジスターは世界で100,000重量トンを超える船舶のプロペラ改修に対応できる造船所は27か所のみで、リードタイムが18か月を超えると推定しています。アフターマーケットチャネルはまた、オペレーターが固定ピッチプロペラを可変ピッチ型に交換したり、キャビテーション低減のためにブレード材料をアップグレードしたりするIMO EEXIおよび水中騒音規制による改修の恩恵も受けています。Rolls-Royce plcのモジュール式調整可能ボルト締めプロペラ設計は、ハブを取り外すことなく個々のブレードを交換できるため、運用可用性が最優先される海軍艦隊でのアフターマーケット浸透を加速しています。

地域分析

アジア太平洋地域は引き続き世界最大のプロペラ需要ハブであり、2025年の船舶用プロペラ市場シェアの43.70%を占め、2026年から2031年にかけて6.76%で成長すると予測されています。中国の92億人民元(12億5,000万米ドル)の大連拡張は、10メートルの青銅プロペラを必要とする超大型コンテナ船を対象としています。韓国は依然として3 MPaを超えるキャビテーション圧力に直面するプロペラを必要とする高マージンのLNGおよび海軍向け作業を支配しています。日本のNakashima Propeller Co., Ltd.は可変ピッチの専門知識と国内造船所との提携を組み合わせており、インドの28億米ドルの海事開発基金は内陸水路の浅喫水プロジェクトを支援しています。ドライドック待ちが主要な逆風ですが、モバイル機械加工が部分的な緩和策を提供しています。

欧州は電動化を牽引しています。ABBのアジポッドフェリーTycho BraeおよびAuroraは4,160 kWhのバッテリーパックで運航し、船舶1隻当たり年間65,000 tCO₂を削減しています。Wärtsiläは2027〜2028年に就航予定のデンマークの新型バッテリーフェリー向けにツインアジマス推進器を供給します。EUの2030年騒音規制は5枚および6枚ブレードのスウェプト設計を推進しています。北海およびバルト海の洋上風力発電船舶は低騒音アジマス推進器を採用しており、ロッテルダムおよびハンブルクの混雑がトルコまたはアラブ首長国連邦の造船所への迂回を強いており、改修コストを押し上げています。

北米はBrunswickがステンレス鋼プロペラの供給を回復させる中、レジャーボーティングで回復しています。米国海軍は電動ドライブ無人艇の720時間耐久性を検証し、防衛セクターによるポッドの採用を示しています。南米の沿岸フェリーは固定ピッチの手頃さを優先する一方、湾岸協力会議の洋上プロジェクトはダイナミックポジショニング推進器を採用しており、Rem Offshore船舶のKongsberg アジマスユニットがこのトレンドを示しています。

競合環境

上位5社が合わせて相当な市場シェアを保有しています。ニッケル価格変動とドライドック不足によるマージン圧力により、大手企業はハードウェア、コーティング、予測分析をバンドルしたライフサイクル契約の採用を進めています。WärtsiläのフリートオペレーションズソリューションとRolls-Royce plcのインテリジェントアセットマネジメントはこのシフトを体現しており、データ主導のブレードメンテナンスにより燃料を3%回収しています。複合材技術が次の競争の場となっており、Sharrow Marineのループ状ブレード形状は独立試験で9%の燃料節約を実現し、既存企業に数値流体力学主導の設計加速を迫っています。

M&A活動がこのシフトを裏付けています。Fairbanks Morse Defenseは2024年にRolls-Royce plcの海軍推進器・取扱部門を買収し、大型海軍グレードプロペラを鋳造できる唯一の米国施設を確保しました。この取引は、地域製造と管理された合金生産に対する地政学的重要性の高まりを反映しています。[3]Fairbanks Morse Defense、「Fairbanks Morse DefenseがRolls-Royce Naval Propulsors & Handlingの買収を完了」、fairbanksmorsedefense.com

デジタルツインモデリングと複合材ハブに関連する特許出願が増加しており、特にRolls-Royce plcとSchottelは今後のEU音響規制を標的にしています。200〜500万米ドルの生物汚損試験の資金が不足する中小鋳造所は、撤退または買収のリスクにさらされており、認証費用を償却できる垂直統合コングロマリットへのシェア集中が進んでいます。

船舶用プロペラ業界のリーダー企業

Wärtsilä Oyj Abp

Schottel GmbH

HD Hyundai Heavy Industries Co., Ltd.

MITSUBISHI HEAVY INDUSTRIES, LTD.

Nakashima Propeller Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:世界有数のグローバルコンソーシアムが「デジタル対応高効率プロペラ」プロジェクトを立ち上げ、世界初のデジタル対応積層造形プロペラの実現可能性を評価しました。

- 2024年11月:ヤマハ発動機株式会社は、RoushおよびRegulator Marineと共同開発した世界初の水素燃料アウトボードプロトタイプを発表し、2035年カーボンニュートラル運営目標に沿ったものです。

- 2024年10月:Schottelは、ノルウェーのオペレーターFjord1向けにTersanが建造した4隻のゼロエミッション自律フェリー向けにエコペラーを納入し、電動駆動のSRE 340ユニットを統合しました。

- 2024年7月:Brunswick Corporationはボーティングインテリジェンスを発表し、I-Jet LabをリブランドしてMercuryおよびMerCruiserラインにわたるAI支援自律ドッキング機能を開発しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、船舶用プロペラ市場を、外航商業船・海軍艦艇・レジャー船舶に搭載された工場製造のスクリュー式推進装置の全体と定義する。スコープは、OEMおよびアフターマーケットチャネルを通じてあらゆる主要船型に供給される固定ピッチ、可変ピッチ、二重反転、ダクテッド、アジマス、および水面貫通型プロペラを対象とする。

スコープ除外事項:スラスター、ウォータージェット、100 GT未満の内陸船舶用インペラ、ならびに航空宇宙・産業用プロペラは対象範囲外とする。

セグメンテーション概要

- プロペラタイプ別

- 固定ピッチプロペラ

- 可変ピッチプロペラ

- 二重反転プロペラ

- ダクト付き・コルトノズルプロペラ

- アジマス・ポッド型プロペラ

- 水面貫通型プロペラ

- その他

- ブレード数別

- 2枚ブレード

- 3枚ブレード

- 4枚ブレード

- 5枚ブレード

- 6枚以上のブレード

- 材料別

- ニッケルアルミニウム青銅

- ステンレス鋼

- アルミニウム

- 複合材料・炭素繊維強化ポリマー

- その他

- 推進システム別

- インボード

- アウトボード

- スターンドライブ

- 電動ポッド・アジポッド

- 用途(船舶タイプ)別

- 商船・貨物船

- 旅客フェリーおよびクルーズ

- 海軍・防衛船舶

- 洋上支援船およびタグボート

- レクリエーション・レジャーボート

- 内陸水路船舶

- 販売チャネル別

- OEM(相手先ブランド製造)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- ノルウェー

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- トルコ

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、南北アメリカにわたる船舶設計者、プロペラメーカー、船級協会検査官、および船隊技術管理者にインタビューを実施した。これらの対話により、改修率、合金代替トレンド、地域固有の価格プレミアムが検証され、二次スクリーニング中に発見されたデータギャップが補完された。

デスクリサーチ

UNCTAD海上輸送レビュー、IMO EEXI/CIIコンプライアンス申告、Clarkson World Shipyard Monitor、Eurostat海上貿易統計、および米国税関輸入記録などの第一級公開情報源から得られた長期的な船舶・船隊統計を起点とする。企業の10-K、造船所受注残、船級協会型式承認、およびQuestelを通じてアクセスした特許ライブラリにより、技術および材料コストに関する知見を深める。D&B HooversおよびDow Jones Factiva は、平均販売価格のベンチマーク設定に役立つ財務比率を提供する。このリストは例示であり、数値とナラティブの相互検証のために多数の追加オープンデータセットが参照された。

市場規模推計と予測

トップダウンアプローチでは、世界の新造船竣工量と解撤量を追跡し、船型別の加重プロペラ数と検証済みASPレンジを適用して年間需要を再構築する。サンプリングされたサプライヤー売上の選択的ボトムアップ集計とチャネルチェックを用いて合計値を精緻化する。竣工総トン数、アフターマーケット改修比率、ニッケルアルミニウムブロンズ価格指数、平均翼数、およびEEXI主導の交換シェアなどの主要変数を多変量回帰に投入し、2030年までの金額および数量需要を予測する。サプライヤーの内訳が不明確な場合は、インタビュー中にベンチマーク設定された地域普及率係数でギャップを補完する。

データ検証と更新サイクル

アウトプットは2回のピアレビュー、独立したシグナル(例:造船所収益および合金出荷データ)との乖離検証、およびシニアアナリストの最終承認を経る。モデルは年次で更新され、重大な規制変更またはマクロショックが発生した場合は中間改訂を実施し、クライアントが最新の較正済み見解を受け取れるよう確保する。

船舶用プロペラベースラインの信頼性の根拠

公表推計値がしばしば乖離するのは、各社がコンポーネント構成、コストベース、予測サイクルを異なる形で選択するためである。

主なギャップ要因としては、スラスターをプロペラと合算するか否か、改修収益の取り扱い、通貨換算年度、およびIMO規制が船隊アップグレードに影響を与えると想定するスピードが挙げられる。Mordor Intelligenceは一貫したスコープを設定し、基準年を毎12ヶ月ごとに更新し、ステークホルダーへの直接アウトリーチを通じて変数を再検証することで、他所で合計値を過大または過小評価させる隠れた前提を低減している。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主なギャップ要因 |

|---|---|---|

| USD 4.48 B(2025年) | Mordor Intelligence | - |

| USD 4.85 B(2025年) | Global Consultancy A | バウスラスターおよびポッド型ドライブを収益プールに含む |

| USD 8.21 B(2025年) | Industry Association B | ディストリビューターレベルの出荷金額を使用;改修分の分離なし;より広範な材料スコープ |

| USD 4.88 B(2024年) | Trade Journal C | 基準年が異なり、地域間で均一なASPを前提としている |

この比較は、スコープの拡大や通貨年度の不一致を排除した場合、Mordorの厳格な変数選択と年次更新が、意思決定者が限られた労力で再現・監査できる均衡かつ透明なベースラインを提供することを示している。

レポートで回答される主要な質問

船舶用プロペラ市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に47億8,000万米ドルに達し、2031年までに約65億7,000万米ドルに達すると予測されており、年平均成長率6.6%で成長しています。

最も速く拡大しているプロペラタイプはどれですか?

可変ピッチプロペラは、燃料効率の改善とIMO EEXIおよびCII目標の達成能力により、年平均成長率6.70%で成長をリードしています。

現在および将来の需要において最も重要な地域はどこですか?

アジア太平洋地域は2025年の収益の43.7%を占め、堅調な造船および改修活動に支えられ、2026年から2031年にかけて年平均成長率6.76%で最も速く成長する地域となる見込みです。

最も重要な市場ドライバーは何ですか?

推進効率を運航許可と資金調達に結び付けるIMO EEXIおよびCII規制の義務化が、広範な改修活動を促進しています。

メーカーに最も影響を与えるコストまたは供給上の課題は何ですか?

ニッケルアルミニウム青銅と複合材料の価格変動は、プレミアムプロペラのコストの最大60%を占める可能性があり、マージンを圧迫し長期契約を複雑にしています。

競合環境はどの程度集中していますか?

上位5社が合算シェアの半分以上を保有しており、市場に中程度の集中スコア6を与えながら、地域専門企業の参入余地を残しています。

最終更新日: