船舶推進エンジン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

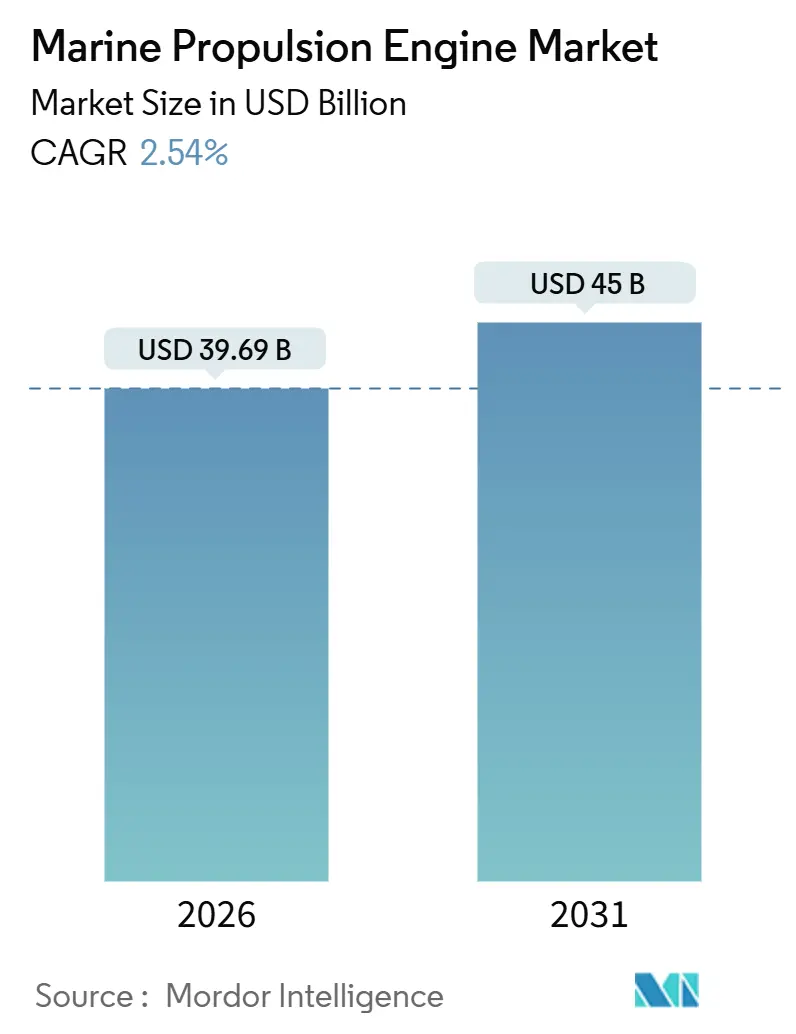

| 市場規模 (2026) | 39.69 十億米ドル |

| 市場規模 (2031) | 45 十億米ドル |

| 成長率 (2026 - 2031) | 2.54% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる船舶推進エンジン市場分析

船舶推進エンジン市場規模は2026年に397億米ドルに達し、予測期間(2026年〜2031年)において年平均成長率2.54%を記録し、2031年までに450億米ドルに達する見込みです。この緩やかな拡大は、新造船の建造よりも既存船体の再動力化を好む船主の傾向を反映しており、IMO Tier IIIの窒素酸化物規制およびエネルギー効率既存船指数(EEXI)が、デュアルフューエルおよびハイブリッドプラットフォームへの資本投下を促進しています。LNG、メタノール、従来の燃料油を切り替えられるデュアルフューエル受注が受注残を席巻する一方、ハイブリッド電気補助装置が排出規制区域において普及しつつあります。アジア太平洋地域は中国および韓国の造船所を背景に需要を下支えし続けていますが、中東における国家投資が最も急成長する地域的触媒となっています。バンカー価格の高い変動性と代替燃料インフラの不足が近期の成長ペースを抑制すると予想されますが、デジタルツインによるメンテナンスプラットフォームおよび燃料非依存型エンジンアーキテクチャが、船舶推進エンジン市場全体にわたる長期的な効率向上を持続させると見込まれています。

主要レポートのポイント

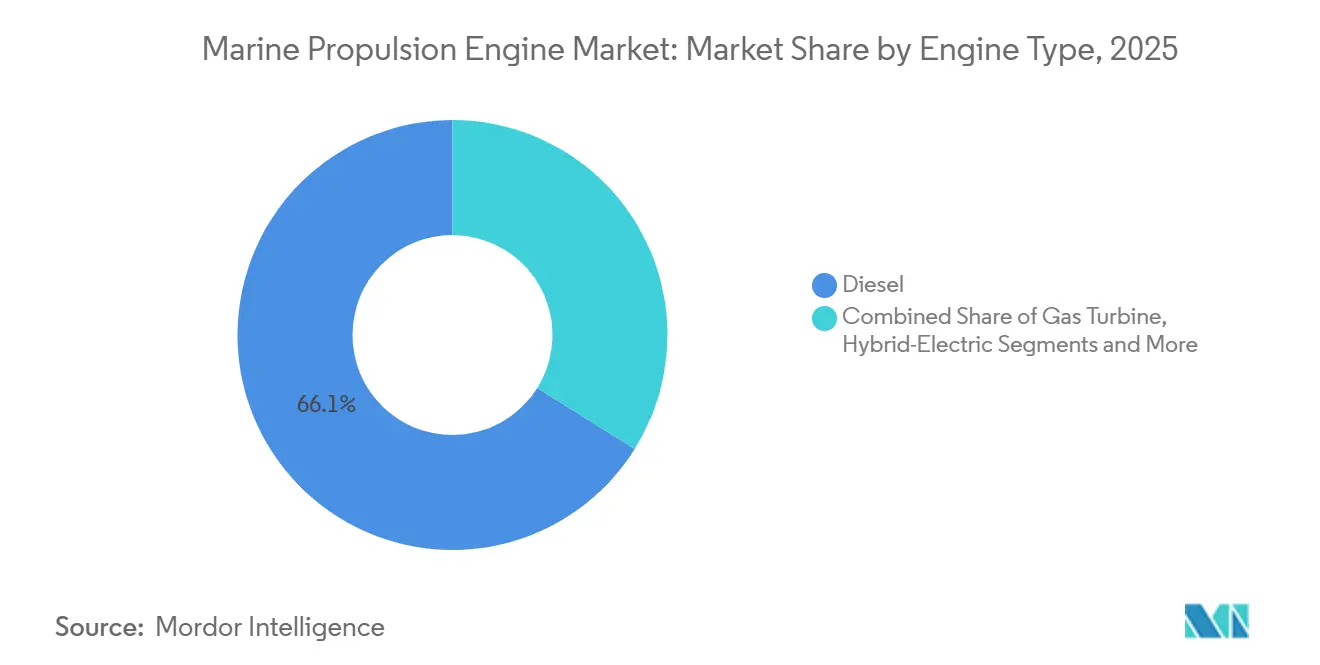

- エンジンタイプ別では、ディーゼルが2025年の船舶推進エンジン市場シェアの66.12%を占め、燃料電池システムは2031年までに年平均成長率2.76%で成長する見込みです。

- 用途別では、商業貨物が2025年の船舶推進エンジン市場規模の57.37%を占め、旅客海運は2031年まで年平均成長率2.41%で拡大する見込みです。

- 船舶タイプ別では、バルクキャリアが2025年に31.28%の収益シェアでトップとなり、オフショア支援船は予測期間中に年平均成長率3.12%を記録する見込みです。

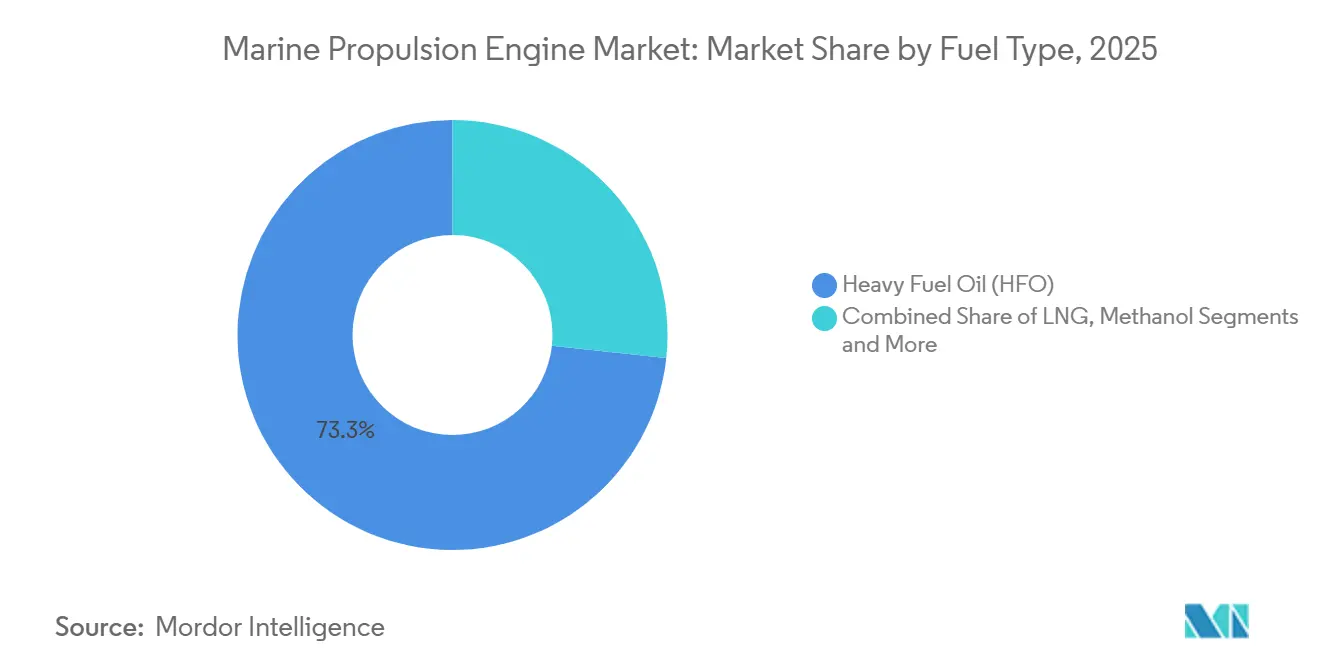

- 燃料タイプ別では、HFOが2025年の船舶推進エンジン市場規模の73.25%を占め、メタノールは2031年まで年平均成長率2.88%で拡大する見込みです。

- 出力範囲別では、10,001〜20,000 kWの容量を持つエンジンが2025年の船舶推進エンジン市場規模の37.11%を占め、20,000 kW超のユニットは2031年まで最速の成長率3.24%を記録する見込みです。

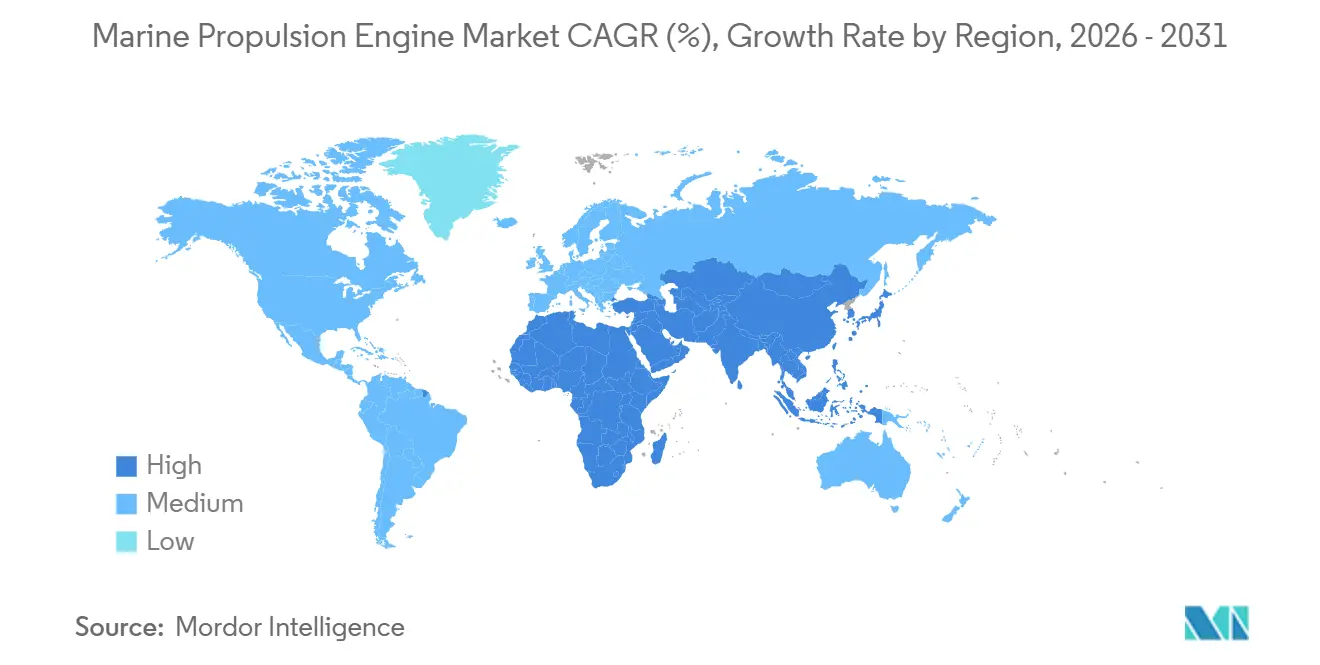

- 地域別では、アジア太平洋地域が2025年の船舶推進エンジン市場シェアの43.36%を占め、中東・アフリカは2031年まで年平均成長率3.37%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の船舶推進エンジン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IMO Tier IIIおよびEEXIによるエンジン改修の加速 | +0.6% | 世界全体、特にEUおよび北米 | 短期(2年以内) |

| アジア太平洋地域におけるコンテナ船およびLNG受注の急増 | +0.5% | 中国、韓国、日本、東南アジア | 中期(2〜4年) |

| LNG・メタノールデュアルフューエルの急速な普及 | +0.4% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 港湾区域におけるゼロエミッション補助推進 | +0.3% | ロッテルダム、アントワープ、ハンブルク、カリフォルニア、シンガポール | 短期(2年以内) |

| デジタルツイン予知保全による所有コストの削減 | +0.2% | 世界全体、北米および北欧が先行 | 長期(4年以上) |

| 防衛向けCODADおよびCODAG調達の急増 | +0.2% | 北米、欧州、インド、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IMO Tier IIIおよびEEXI遵守がエンジン改修を促進

特定の時期以前に建造された船舶の所有者は、排出規制区域における窒素酸化物規制を遵守するために、SCRまたはEGRシステムを設置することが義務付けられています。多くの所有者はまた、運航上の柔軟性を確保するために、これらのアップグレードと並行してデュアルフューエル転換を実施しています [1]「エネルギー効率既存船指数ガイドライン」、国際海事機関、imo.org。エネルギー効率既存船指数(EEXI)は船体にアルファベットのグレードを付与しており、グレードの低い船舶は欧州市場においてチャーターペナルティに直面しています。SCRユニットの改修受注はMAN Energy Solutionsで増加しており、運賃変動期における新造船発注よりも既存資産のアップグレードを重視する船社の姿勢を反映しています。FuelEU海事規制は温室効果ガス強度に対するより厳しい制限を施行し、欧州向け船舶をメタノールやアンモニアなどの燃料への移行が可能なエンジンへと誘導しています [2]「FuelEU海事規制テキスト」、欧州委員会、europa.eu。現行の船級規制は排出量モニタリングをエンジン制御ソフトウェアに統合しており、金融機関や保険会社にコンプライアンスデータを提供し、改修トレンドに貢献しています。

アジア太平洋地域におけるコンテナ船およびLNG新造船ブーム

中国および韓国の造船所は、先進的なデュアルフューエル二ストロークエンジンを搭載した大型船舶の受注に牽引され、コンテナ輸送能力の引き渡しを増加させました。LNG船の受注残は新たな高水準に達し、カタールの北部ガス田拡張および米国の輸出ターミナルに紐付いたチャーター契約に支えられています。韓華オーシャンは、マースクへの将来の引き渡しに向けて設計されたメタノール対応モジュールに注力し、巨済エンジン統合ラインの強化に多額の投資を行いました。日本の造船所はアンモニア燃料沿岸タンカーへの注力に転換し、日本郵船へのプロトタイプ引き渡しに成功しました。北東アジアへのエンジン生産集中はリードタイムを短縮した一方、米国からの先進制御電子機器に対する輸出規制の強化により地政学的リスクも高まっています。

LNG・メタノールデュアルフューエルの普及

マースクはメタノール対応コンテナ船を受注残に追加しており、各船にはバイオメタノール、eメタノール、および燃料油で運航可能なMAN B&Wエンジンが搭載されています。CMA CGMはLNG推進船を導入し、重油ベースラインと比較してCO₂排出量を大幅に削減しています。デュアルフューエル契約はWärtsiläの舶用受注残の相当部分を占めており、燃料柔軟性に対する船主の高まる選好を反映しています。ロッテルダムは欧州初の大規模グリーンメタノールバンカリングハブを設立し、シンガポールはサプライチェーンの制約に対処するためのパイロットプログラムを開始しました。資本コストは高いものの、メタノールまたはLNGの価格が舶用ガスオイルより有利な場合、ライフサイクルにわたる燃料節約効果が明確になります。

港湾入港ゼロエミッションゾーン

EU規制は主要港に陸上電力供給の提供を義務付け、カリフォルニア州は岸壁で補助ディーゼルを稼働させる船舶に罰金を科しています。これに対応して、クルーズ会社は長時間にわたってホテル負荷に電力を供給できるバッテリーパックを採用し、港湾での排出量を削減しています。ABBのオンボードDCグリッドは、バッテリーと発電機が連携して静粛な操船と航行中の充電を可能にする仕組みを実証しています。シンガポールのグリーンポートプログラムは、補助排出ゼロを達成した船舶に対して料金割引を提供し、アジア太平洋全域のフェリー船団におけるハイブリッド改修を促進しています。これらの規制措置が、船舶推進エンジン市場においてハイブリッド電気補助装置を主流へと押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 燃料価格の変動がエンジン選択を複雑化 | -0.3% | 世界全体、燃料契約にヘッジがない地域で最も深刻 | 短期(2年以内) |

| SCR、EGRおよび後処理装置の高い設備投資 | -0.2% | 世界全体、特に2010年以前に建造された船団 | 中期(2〜4年) |

| グリーンメタノールおよびアンモニアバンカリングの不足 | -0.2% | インフラが北欧に集中 | 中期(2〜4年) |

| モーター用希土類磁石の供給リスク | -0.1% | 世界全体、中国への高い依存度 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

燃料価格の変動がエンジン選択を複雑化

舶用ガスオイル価格は大幅な変動を経験し、デュアルフューエルの回収モデルに課題をもたらしました。主要市場におけるLNGバンカーコストは、多くのLNG受注を促した期待された節約効果を相殺しました。メタノール価格は一部の地域で大幅に上昇し、化学・海運業界からの需要逼迫と増加によって引き起こされました [3]「メタノール供給は依然逼迫」、ICIS、icis.com。デュアルフューエル船の一部は、LNG価格の不利な状況から燃料油のみでの運航に切り替えました。メタノールやアンモニアに対するヘッジ手段の限られた利用可能性により、契約締結から引き渡しまでの期間中、オペレーターは価格変動リスクにさらされました。

SCR・EGR後処理装置の高い設備投資

ディーゼルエンジンへのSCR設置は多大な費用を要し、老朽船の残存価値を上回ることも少なくありません。EGRの追加は新造エンジンのコストを増加させ、追加の冷却容量を必要とします。定期的な交換が必要な触媒カートリッジは、運用費用予測をさらに押し上げます。これらのコスト上昇により、中小規模の船社は改修資金の調達が困難となり、一部は市場から撤退または合併し、地域の船団再編を促しています。国際海運会議所は、ドライドック停泊中の損失を除いた世界全体の改修費用が相当規模に上ると試算しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジンタイプ別:ディーゼル依存と燃料電池の勢い

ディーゼルエンジンは2025年の船舶推進エンジン市場シェアの66.12%を占め、その主な要因はサービスへの習熟度と広範な部品供給ネットワークです。デュアルフューエルエンジンがかつてストレートディーゼルに向けられていた受注を獲得するにつれ、リーダーシップは周辺部から侵食されつつあります。かつて艦艇向けに限定されていたガスタービンは、タービンが高速需要時にクルーズ用ディーゼルを補完するハイブリッド組み合わせとして商業設計に再参入しています。中速発電機セットとバッテリーを統合したハイブリッド電気アーキテクチャは、港湾側の排出量削減が求められる欧州のフェリーで普及しています。

燃料電池パッケージは黎明期にあるものの、欧州のフェリーパイロットおよびバラードの50,000運転時間達成を背景に、2031年まで年平均成長率2.76%という最速の伸びを記録しました。DNVおよびロイド船級協会が燃料電池とアンモニアに関するガイドラインを公表し、規制の明確化が進んでいます。定期航路を持つコンテナ船団は、不定期航路で運航するバルクキャリアよりも迅速にデュアルフューエルへの転換を進める傾向があります。核推進は引き続き艦艇専用であり、商業サイクルから切り離されたニッチ需要を維持しています。全体として、燃料非依存型モジュールエンジンが船舶推進エンジン市場における将来の収益の中核となります。

用途別:商業貨物の優位性と旅客部門の成長余地

商業貨物は2025年の船舶推進エンジン市場シェアの57.37%を占め、物資の輸送量と競争的な燃料コスト圧力を反映しています。貨物オペレーターは熱効率とバンカーの選択肢を優先し、コンテナ船およびLNG船においてデュアルフューエル二ストロークエンジンの採用率が高まっています。年率2.41%で成長している旅客船も、環境意識の高い旅行者を引き付けるために低排出の認証を追求しています。クルーズ会社はバッテリーと陸上電力インターフェースを統合して港湾内排出量を大幅に削減し、振動減衰クランクシャフトが航行中の乗客の快適性を保護しています。防衛・沿岸警備隊の調達は、冗長性やスプリント速度など独自の基準に従い、設計が選定されると複数年にわたるエンジン契約が確定します。

貨物船上の冷凍コンテナ用コンプレッサーを駆動する動力取り出し装置は、補助発電機の燃料消費を15%削減し、迅速なコスト削減効果をもたらします。ノルウェーの短距離フェリーは完全バッテリー電気推進で運航しており、1時間未満の航路での実現可能性を実証しています。貨物オペレーターはデジタルツインスケジューリングを採用してさらなる燃料コスト削減を図り、旅客会社はハイブリッド能力をブランド差別化要素として打ち出しています。艦艇プラットフォームはCODADおよびCODAGの組み合わせを組み込み、効率性と戦闘生存性の両立を実現し、船舶推進エンジン産業における需要の安定性を高めています。

船舶タイプ別:バルクキャリアの規模とオフショア支援船の機動性

バルクキャリアは2025年の船舶推進エンジン市場需要の31.28%を供給しました。長い更新サイクルと低い運賃水準が技術刷新を遅らせており、多くのバルクキャリアは改修を余儀なくされるまでTier IIディーゼルで運航し続けるでしょう。コンテナ船は、定期ライナー航路における荷主の排出規制要求を満たすために、より速いペースでデュアルフューエル二ストロークへの転換を進めています。設計速度が低いタンカーは、80 RPMで効率的に機能する堅牢な低速ディーゼルを引き続き好んでいます。

オフショア支援船は2031年まで最高の年平均成長率3.12%を記録しました。深海掘削作業には可変速ディーゼル電気システムを備えた動的位置保持ドライブが必要なためです。艦艇はCODAGおよびCODLAGの組み合わせを維持し、哨戒持続力と高速スプリントのバランスを取っています。旅客・クルーズセグメントはユニット数では小規模ですが、沿岸規制当局が都市部の大気質遵守のために注目するため、突出した注目度をもたらします。バルクキャリアは、世界の鉄鉱石・石炭航路にメタノールまたはアンモニアバンカーが整備されるまでハイブリッド採用で遅れをとるでしょうが、石油メジャーが供給契約に低炭素改修を組み込む中、オフショアユニットは次世代エンジンの採用を続けるでしょう。

燃料タイプ別:HFOの優位性とメタノールの勢い

重油は2025年の船舶推進エンジン市場シェアの73.25%を占め、コスト優位性と膨大な既存船団を背景に優位性を維持しました。スクラバーまたは硫黄分0.5%ブレンドにより、多くのオペレーターは燃料タイプを変更することなくIMO 2020硫黄規制の範囲内に留まることができます。LNGは船団エネルギーの8%を供給し、極低温バンカーが容易に利用できる大型コンテナ船および専用LNG船に集中しています。メタノールはマースクの25隻の受注残とロッテルダムおよびコペンハーゲンの新たなバンカリングハブに牽引され、2031年まで年平均成長率2.88%という最速の伸びを示しました。

アンモニアと水素はパイロット規模に留まっていますが、MANのアンモニア対応型式承認に支えられ、業界の2050年脱炭素化ロードマップの基盤となっています。転換コストは相当なものです。中型コンテナ船1隻あたりのLNG改修費用は1,000万米ドルを超える可能性があり、メタノールの腐食性によりステンレス配管の使用が必要となります。燃料密度のペナルティにより積載能力が低下するため、オペレーターはコミットする前に長期的な低炭素燃料供給契約を確保する必要があります。国際エネルギー機関などの機関は、グリーンアンモニア生産を現在の100万トン未満の水準から拡大することを条件に、アンモニアが2050年までに海運エネルギーの30%を賄う可能性があると予測しています。

出力範囲別:中出力帯の安定性と超高出力帯の成長

10,001〜20,000 kWのブラケットは2025年の船舶推進エンジン市場規模の37.11%を占め、主に四ストロークディーゼルエンジンに依存する中核から中型のコンテナ船およびタンカーにサービスを提供しています。20,000 kW超のエンジンは2031年まで年平均成長率3.24%で拡大する見込みであり、超大型コンテナ船が22ノットで運航するために60,000〜80,000 kWの出力を必要とすることが背景にあります。ハイブリッド電気構成は、港湾作業中の低速負荷をバッテリーが効果的に処理できるオフショア支援船および哨戒艇向けの1,000〜5,000 kWクラスで普及しています。

1,000 kW未満の小型船舶は依然として分散しており、ヤンマー、Cummins、およびCaterpillarのディーラーがサービスネットワークを提供しています。超高出力二ストロークディーゼルは200バールを超えるシリンダー圧力で動作し、オーバーホールコストを増加させる特殊コーティングの使用が必要ですが、比類のない燃料経済性を実現します。デュアルフューエルの普及は最上位の出力帯で最も顕著であり、コンプライアンスの恩恵が20%の資本プレミアムを正当化します。バッテリーパックは1,000〜5,000 kWの範囲でディーゼル発電機を補完しており、ABBの最近の契約は統合グリッドがフェリーを超えてハイブリッド採用を拡大していることを示しています。

地域分析

アジア太平洋地域は2025年に43.36%のシェアで船舶推進エンジン市場をリードしました。中国の造船所は世界の載貨重量トン引き渡しのほぼ半分を供給し、韓国の造船業者は高付加価値のコンテナ船およびLNGニッチを支配しました。日本のアンモニア対応推進へのシフトは、同地域のゼロカーボンリーダーシップへの取り組みを強調しており、インドの防衛造船プログラムはディーゼルとガスタービンエンジンを組み合わせたCODAGの需要を強化しています。南シナ海での探査が活発化する中、東南アジアの造船所はオフショア支援船の受注残を消化しています。現代重工業エンジン・機械部門の垂直統合により、自社の造船ラインへの供給が可能となり、納期短縮とマージン確保が実現しています。

2031年まで年平均成長率3.37%で成長すると予測される中東は、新たな液化トレインからの輸送量を運ぶLNG船を対象としたサウジアラビアおよびアラブ首長国連邦の国家資本から恩恵を受けています。サウジアラムコの長期チャーターは、25,000 kW超のデュアルフューエル二ストロークエンジンを搭載した20〜30隻の船体を必要とする可能性があります。アブダビは港湾排出量削減のためにハイブリッド電気港湾船に投資しています。トルコの造船所は欧州競合他社より20%低いコスト見積もりを提示してオフショア支援船の受注を獲得していますが、Tier IIIエンジンは依然として西側OEMから調達しています。地域需要はブレント原油の動向と密接に連動しており、60米ドルへの下落は深海掘削のコミットメントを先送りにする可能性があります。

欧州は2025年に相当なシェアを保持し、ノルウェーの洋上風力支援船需要およびドイツの海軍フリゲート艦プログラム(Tier IIIディーゼルを指定)に牽引されました。FuelEU海事規制は温室効果ガス強度の制限を毎年強化しており、欧州の船主はデュアルフューエルまたはハイブリッド動力への転換を迫られ、さもなければ2031年までに船体1隻あたり最大100万ユーロの罰金に直面します。

北米のエンジン需要は、米国海軍の新型フリゲート艦およびアラスカの漁船団に起因しており、CumminsおよびCaterpillarのエンジンが遠隔地の港湾サービスネットワークを支配しています。南米とアフリカは規模は小さいものの戦略的な市場です。ブラジルのFPSO拡張は中速発電機セットを必要とし、ナイジェリアの沿岸海運は老朽化したエンジンで運航しており、資金調達が可能になればTier III改修の機が熟しています。

競合状況

競争は中程度であり、上位サプライヤーが収益シェアの相当部分を掌握しています。Wärtsiläのモジュール式エンジンブロックにより、オペレーターはクランクケースを交換することなくメタノールインジェクターを容易に取り付けることができます。この柔軟性がデュアルフューエル契約を増加させ、現在では受注残の相当部分を占めています。MAN Energy SolutionsはアンモニアレディーのIMO型式承認を取得した二ストロークエンジンを取得しました。これにより同社はファーストムーバーとして位置付けられ、バンカリングが普及した際に後から転換できる形で顧客が今すぐ発注できるようになっています。戦略的な動きとして、Rolls-Royceはノルウェーのバッテリーインテグレーターに少数株式を取得し、推進システムとエネルギー貯蔵ソリューションの統合への取り組みを示しています。

特許出願は業界の次の革新の波を裏付けています。バラードは塩水環境における膜耐久性を重視した複数の舶用燃料電池特許を取得しています。一方、ABBの特許は港湾停泊中のバッテリー充電サイクルを最適化するアルゴリズムに焦点を当てています。ウェイチャイやCSCSCディーゼルなどの中国企業はコスト優位性を享受していますが、排出制御技術では数年の遅れがあります。サービス契約とデジタルツインデータのロックインから高い切り替えコストが生じています。例えば、Wärtsiläはアジア全域の多数の船舶のエンジンを管理し、Rolls-RoyceのインテリジェントアウェアネステクノロジーはWorld全体で数百隻の船体を監視しています。新興の機会は、沿岸漁船団向けのハイブリッド電気システムおよび発展途上のアンモニアエンジン供給市場にあります。

船舶推進エンジン業界のリーダー企業

MAN Energy Solutions SE(Everllence)

Rolls-Royce plc

HD Hyundai Heavy Industries Co., Ltd.

Wärtsilä Corporation

Yanmar Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:フリードリヒスハーフェンにて、Rolls-Royceはメタノールのみを燃料とする世界初の高速舶用エンジンのテストという重要なマイルストーンを達成しました。meOHmareリサーチプロジェクトのパートナーとの協力によるこの成果は、海運業界向けの気候中立かつ環境に優しい推進ソリューションの先駆けとなるRolls-Royceのコミットメントを強調しています。

- 2025年8月:韓国の米国造船業界強化への取り組みを示す動きとして、韓華グループはハンファ・フィリー・シップヤードに対する50億米ドルのインフラ計画を発表しました。この発表は、米国海事局(MARAD)の3隻目の国家安全保障多目的船(NSMV)である新たな訓練船の命名式と同時に行われ、米国造船業界を対象とした1,500億米ドルの投資ファンドの一環です。

- 2025年6月:旧称MAN Energy SolutionsであるEverllenceは、ヒートポンプ、炭素回収、および電解槽を含むポートフォリオを大幅に拡大しました。この戦略的な動きは、持続可能でエネルギー効率の高い技術への高まる需要に応えるという同社のコミットメントを強調し、市場ポジションを強固なものにしています。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、舶用推進エンジン市場を、外洋航行・沿岸・内陸水路向け船舶に推力を提供する工場製造の主機関と定義し、500 kW超のディーゼル、デュアルフュエル、ガスタービン、ハイブリッド電気、燃料電池、および原子力ユニットを対象とする。これらの数値は、新造船向けに販売されたエンジン、ならびに認定チャネルを通じて納入された完全交換品を対象とし、OEMネット価格で評価している。

対象外範囲:補助発電機セット、プロペラ、シャフトライン、ギアボックスのみの改造、および陸上電力供給設備は集計に含まない。

セグメンテーション概要

- エンジンタイプ別

- ディーゼル

- デュアルフューエル(LNG、メタノール、アンモニア対応)

- ガスタービン

- ハイブリッド電気

- 燃料電池

- 核推進(艦艇)

- 用途別

- 旅客

- 商業貨物

- 防衛・沿岸警備隊

- 船舶タイプ別

- コンテナ船

- タンカー

- バルクキャリア

- オフショア支援船

- 艦艇

- 旅客船・クルーズ船

- 燃料タイプ別

- 重油(HFO)

- 舶用ディーゼル・ガスオイル

- 液化天然ガス(LNG)

- メタノール

- アンモニア・水素

- 出力範囲別(kW)

- 1,000 kW以下

- 1,001 kWから5,000 kW

- 5,001 kWから10,000 kW

- 10,001 kWから20,000 kW

- 20,000 kW超

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、中国・韓国・欧州の主要造船所における調達責任者、APAC および湾岸地域のライナー・タンカーオペレーターのフリートマネージャー、ならびに2つの船級協会の検査官にインタビューを実施した。これらの対話により、船種別の平均搭載出力、典型的な割引構造、および新興の燃料改造タイムラインが検証され、デスクリサーチのみでは補完できないギャップが埋められた。

デスクリサーチ

IMOのGISIS受注残ファイル、UNCTAD海上輸送レビュー、EurostatおよびU.S. Census船舶輸入統計、Clarkson SIN造船統計、ならびに世界銀行が運営するバンカー燃料価格トラッカーなどのオープンソースからベースライン需要指標を収集した。BIMCOおよびIACSの業界団体ブリーフ、上場エンジンメーカーの10-K開示書類、および港湾当局のスループットデータにより、地域別ミックスの前提が精緻化された。企業別分割にはD&B Hoovers、燃料対応特許件数にはQuestel、輸送ログにはVolzaカスタムズログといった有料リポジトリが、財務・技術・出荷に関する手がかりを提供した。引用されたソースは例示であり、クロスチェックおよび精査には多数の追加データベースおよび定期刊行物が活用されている。

市場規模推計・予測

トップダウン構造では、年間船舶竣工数および解撤数を起点とし、船種別搭載出力基準値を乗じた上で改造サイクルを調整する。集計キロワット数は、燃料アーキテクチャ別に区分された加重平均販売価格を用いて金額換算される。サプライヤー売上の積み上げおよびチャネルチェックにより、合計値確定前にボトムアップのサニティチェックが行われる。モデル化する主要変数には、世界の載貨重量トン数の増加、船体あたりの平均エンジン出力、EEDI段階的廃止閾値、バンカー燃料スプレッド、およびメタノール対応採用比率が含まれる。5年間の予測は多変量回帰とシナリオ分析を組み合わせており、貿易量の成長、造船所キャパシティ、および規制の厳格度が相互に作用して需要レンジを形成する。

データ検証・更新サイクル

アウトプットは2段階のアナリストレビューを経て、外部の海運指数との乖離が検出・議論され、修正またはフットノートへの記載が行われる。更新は12ヶ月ごとに実施され、新たなIMO規制、大規模な造船キャンセル、または破壊的な燃料価格ショックが発生した場合には中間スイープが実施される。

信頼性の根拠:Mordorの舶用推進エンジンベースラインが信頼性を持つ理由

公表数値がしばしば異なるのは、提供者がそれぞれ異なるスコープ、割引体系、および更新頻度を採用しているためである。搭載出力の実態と検証済みASPを中心に据えることで、本ベースラインはそうした歪みを最小化している。

主なギャップ要因としては、一部の発行者が高出力の艦艇ユニットを除外していること、補助発電機セットを合計に含めていること、または値を過大評価する未調整の定価を適用していることが挙げられる。

年次更新と二経路検証により、これらの歪みを抑制している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 38.7 Bn(2025年) | Mordor Intelligence | - |

| USD 20.5 Bn(2024年) | 地域コンサルタンシー A | ディーゼル新造船のみを集計、20 MW超のエンジンを除外 |

| USD 36.0 Bn(2025年) | グローバルコンサルタンシー B | 補助発電機セットおよび部分的な改造キットを合算 |

| USD 39.6 Bn(2024年) | 業界団体 C | 地域別割引調整なしの定価を使用 |

スコープの広さ、価格の現実性、および適時の更新が整合された場合、Mordorの規律あるアプローチが、意思決定者が明確な変数と再現可能なステップに遡ることのできる、バランスのとれた透明性の高いベースラインを提供することを比較は示している。

レポートで回答される主要な質問

船舶推進エンジン市場の現在の価値はいくらですか?

船舶推進エンジン市場規模は2026年に397億米ドルに達しました。

新造舶用エンジンにおいて最も急速に成長している燃料タイプはどれですか?

グリーンメタノールが最も急速に上昇しており、2031年まで年平均成長率2.88%と予測され、デュアルフューエル受注が増加しています。

現在最大の市場シェアを持つエンジンタイプはどれですか?

ディーゼルエンジンが2025年時点で船舶推進エンジン市場シェアの66.12%をリードしています。

デュアルフューエルエンジンが市場シェアを拡大している理由は何ですか?

オペレーターがLNG、メタノール、および従来の燃料を切り替えて燃料価格の変動をヘッジし、強化される排出規制を満たすことができるためです。

このセクターの主要サプライヤーはどこですか?

MAN Energy Solutions、Wärtsilä、Rolls-Royce Power Systems、現代重工業エンジン・機械部門、およびCaterpillarが最大の合計シェアを保有しています。

IMO Tier III規制は老朽船にどのような影響を与えますか?

2016年以前の船舶はSCRまたはEGRシステムを改修するか、速度制限およびチャーターペナルティに直面する必要があり、急速な改修市場を促進しています。

最終更新日: