ヨーロッパコラーゲン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

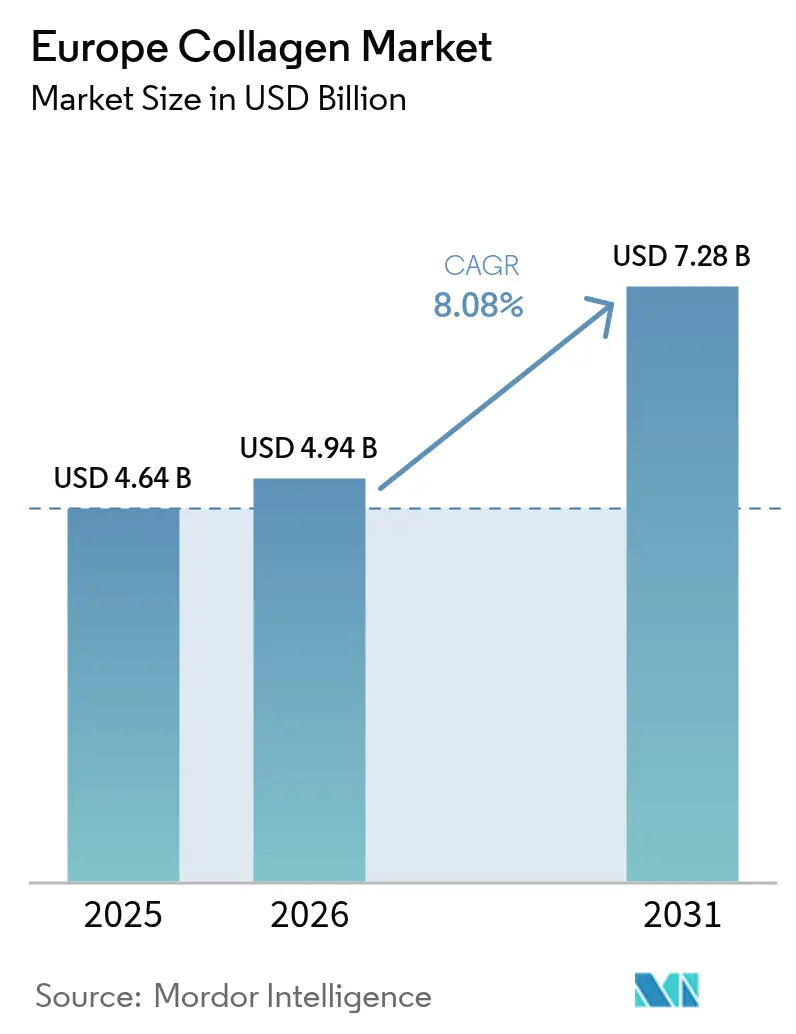

| 基準年の市場規模 (2025) | 4.64 十億米ドル |

| 市場規模 (2026) | 4.94 十億米ドル |

| 市場規模 (2031) | 7.28 十億米ドル |

| 成長率 (2026 - 2031) | 8.08% CAGR |

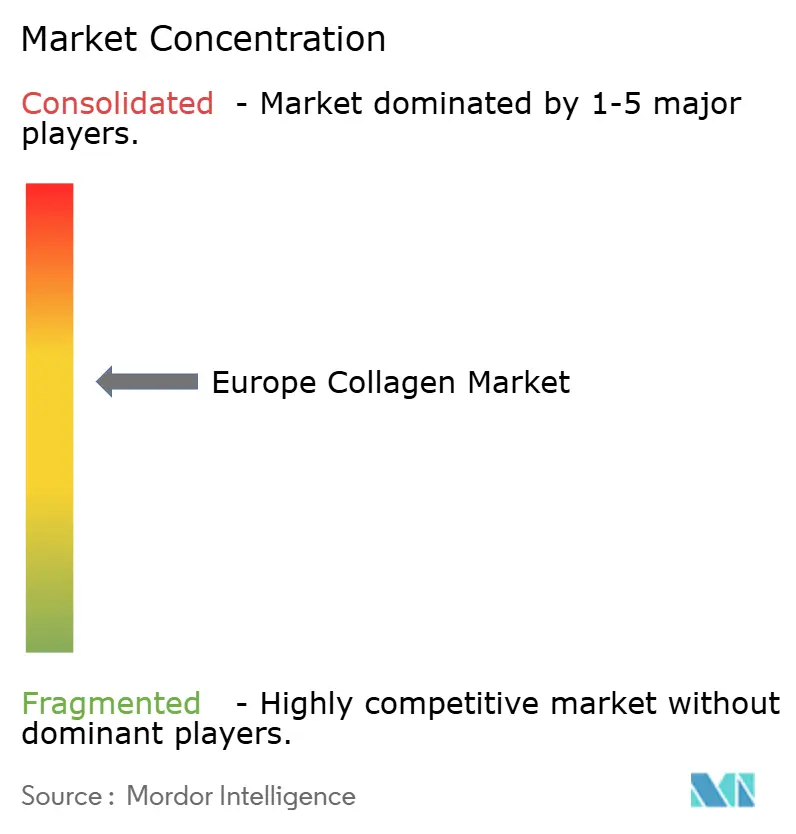

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパコラーゲン市場分析

ヨーロッパコラーゲン市場規模は、2025年に46億4,000万米ドル、2026年に49億4,000万米ドルと予測され、2026年から2031年にかけてCAGR 8.08%で成長し、2031年までに72億8,000万米ドルに達する見込みです。ヨーロッパの消費者は、皮膚科学と栄養科学を組み合わせた予防的ニュートリコスメティクスのルーティンへと、反応的な医薬品ソリューションからの移行を進めており、これが様々な年齢層における摂取型コラーゲンの需要を牽引しています。関節の健康や皮膚の弾力性に対する効果を示す臨床的エビデンス、およびクリーンラベル製品への嗜好が、メーカーにトレーサブルな原材料と吸収率を向上させた低分子量ペプチドへの注力を促しています。主要生産者間の統合が激化しており、企業は牛由来および豚由来コラーゲンの調達においてスケールメリットの実現を目指す一方、持続可能性への配慮から海洋由来および精密発酵による代替品が人気を集めています。リポソームまたはコロイド送達システムを活用した液体形態は、製造コストが高いにもかかわらず、粉末と比較して採用が速まっています。この転換は、これらの先進的な送達システムが提供する20%から30%高いバイオアベイラビリティに対する消費者の認識の高まりによってさらに支持されており、その有効性と訴求力を高めています。さらに、トレーサビリティと持続可能性への注力は、調達・生産プロセスの透明性に対する需要の高まりと一致しており、これらの製品に対する消費者の信頼をさらに強化しています。

主要レポートの要点

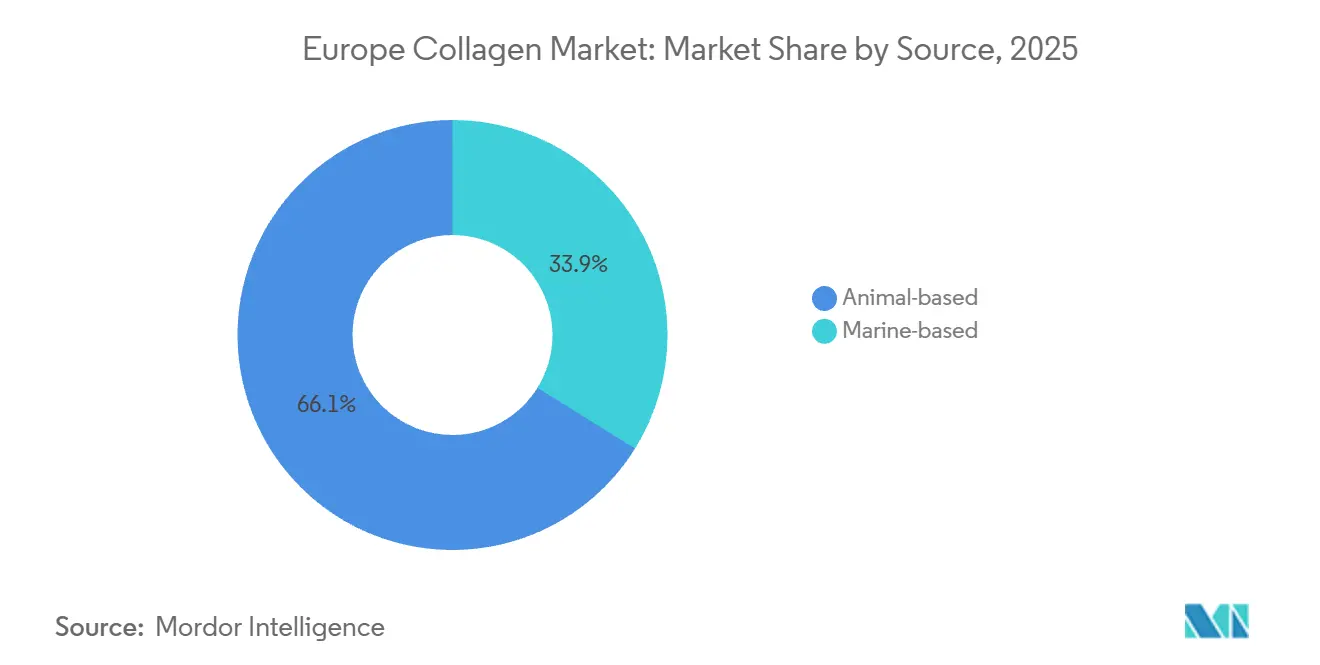

- 原料別では、動物由来コラーゲンが2025年のヨーロッパコラーゲン市場シェアの66.14%を占め、一方で海洋コラーゲンは2031年までに最も速い9.32%のCAGRを記録すると予測されています。

- 形態別では、粉末が2025年のヨーロッパコラーゲン市場シェアの81.12%を占め、液体は2031年までにCAGR 8.89%で成長すると予測されています。

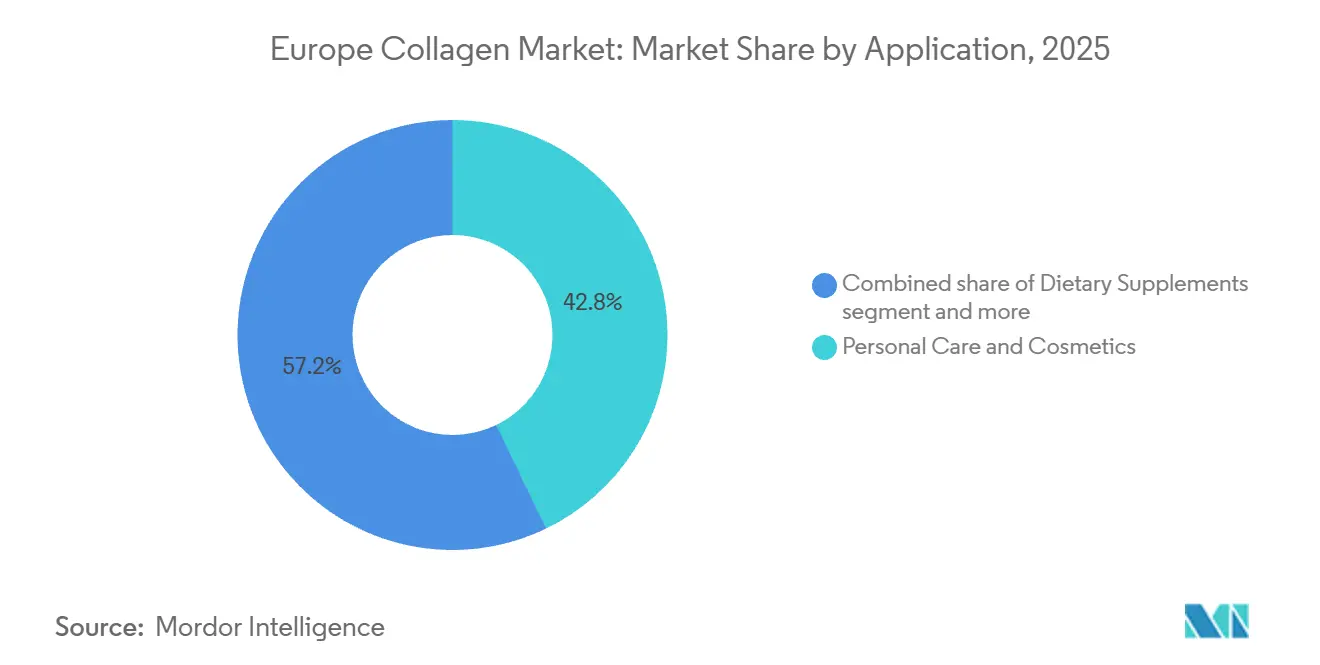

- 用途別では、パーソナルケア・化粧品が2025年のヨーロッパコラーゲン市場において42.83%の収益シェアを獲得し、栄養補助食品は地域全体で2031年までにCAGR 9.33%で拡大すると予測されています。

- 地域別では、ドイツが2025年のヨーロッパコラーゲン市場規模の33.82%をリードし、スペインは2026年から2031年にかけて最も速い9.32%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパコラーゲン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 関節ケア、皮膚、骨、毛髪の健康ソリューションを求める高齢化人口 | +1.8% | 汎ヨーロッパ、ドイツ、イタリア、フランスに集中 | 長期(4年以上) |

| 予防医療とホリスティックウェルネスアプローチへの移行 | +1.5% | 西ヨーロッパ(ドイツ、イギリス、オランダ)、イベリア半島へ拡大 | 中期(2〜4年) |

| インナービューティーニュートリコスメティクスへの嗜好の高まり | +1.3% | フランス、イタリア、スペイン、ドイツ | 中期(2〜4年) |

| クリーンラベルおよび天然製品への嗜好の高まり | +1.1% | 北欧諸国(スウェーデン)、ドイツ、オランダ、イギリス | 短期(2年以内) |

| コラーゲンのバイオアベイラビリティとペプチド技術の進歩 | +1.0% | ドイツ(Evonik、Gelita)、フランス(Weishardt)、オランダ(DSM-Firmenich) | 中期(2〜4年) |

| 吸収率の高い持続可能な海洋コラーゲン原料への移行 | +0.9% | 沿岸諸国(スペイン、イタリア、フランス、イギリス)、北欧地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

関節ケア、皮膚、骨、毛髪の健康ソリューションを求める高齢化人口

60歳以上の年齢層が労働年齢人口と比較して急速に増加することを特徴とするヨーロッパの人口動態の変化は、サプリメント需要に影響を与えています。焦点はマルチビタミンから標的型機能性成分へと移行しています。世界保健機関(WHO)のデータによると、2030年までに60歳以上の世界人口は14億人に達し、2019年比で34%増加する見込みです[1]出典:世界保健機関、「加齢と健康」、who.int。ヨーロッパは低出生率と平均寿命の延長により、このトレンドに大きく貢献しています。II型コラーゲンペプチドを含む関節健康フォーミュレーションは、整形外科専門医が非ステロイド性抗炎症薬への依存を減らすために推奨するケースが増えており、人気が高まっています。2024年2月、Evonikは関節の可動性向上を目的とした液体コラーゲンペプチドであるVecollage Fortify Lの発売を計画しています。この発売は、1日10グラムの加水分解コラーゲンの摂取が12週間以内に軟骨合成マーカーを改善できることを示す臨床的エビデンスによって支持されています。皮膚の弾力性と真皮の水分補給に関連する効能は、コラーゲンを美容処置の非侵襲的な代替手段として捉える50歳以上の女性層に特に訴求しています。毛髪と骨の健康への応用はまだ発展途上ですが、コラーゲンとビオチン、シリカ、ビタミンD3を組み合わせた相乗効果を持つフォーミュレーションを中心に、研究開発投資を集めています。

予防医療とホリスティックウェルネスアプローチへの移行

ドイツ、フランス、オランダの国民健康システムは、予防的栄養介入に対する償還モデルを評価しています。これらの規制上の進展は、疾病治療ではなくウェルネス維持を目的として位置付けられたコラーゲンサプリメントを支持しています。この転換は、慢性筋骨格疾患がヨーロッパの医療システムに多大な負担をかけているという財政的圧力によって推進されています。政策立案者は、こうした疾患の発症を遅らせるための予防措置にますます注力しています。消費者もまた、コラーゲンをプロバイオティクス、アダプトゲン、植物性タンパク質と組み合わせたホリスティックウェルネスルーティンを採用しています。このトレンドは、単一成分のサプリメントから多機能製品の組み合わせへの移行を示しています。Gelitaは12月のFood Ingredients Europe(Fi Europe)でOPTIBARとPeptENDUREを発表することでこの動向を強調しました。これらのコラーゲンペプチドはスポーツ栄養と回復向けに調整されており、パフォーマンス向上と予防ケアの交差点に対応しています。さらに、遠隔医療とパーソナライズド栄養アプリケーションの拡大により、ダイレクト・トゥ・コンシューマーブランドはDNAベースの食事推奨とともにコラーゲン製品を提供できるようになっています。この戦略は従来の小売チャネルを迂回し、ブランドがより高い利益率を達成することを可能にしています。

インナービューティーニュートリコスメティクスへの嗜好の高まり

伝統的に外用スキンケアの強力な市場であったフランスとイタリアでは、摂取型美容製品への移行が見られます。この変化は、経口コラーゲンペプチドが皮膚の水分補給とシワの減少に測定可能な改善をもたらすことを示す皮膚科学的研究によって支持されています。Frontiers in Nutritionに掲載された2024年の研究では、12週間にわたる1日2.5グラムのコラーゲンペプチドの摂取が、45歳から65歳の女性において真皮コラーゲン密度を9%増加させたことが示されており、エビデンス重視の消費者に訴求する臨床的根拠を提供しています。DSM-Firmenichが2025年4月に発売したSYN-COLL CBペプチドは、細胞レベルでのコラーゲン合成を刺激するよう設計されたバイオアクティブ成分であり、コモディティゼラチンから実証された有効性を持つ精密ペプチドへの業界の移行を示しています。ニュートリコスメティクスはまた、25歳から40歳のインフルエンサーが目に見える肌改善の結果を共有するソーシャルメディアを通じて牽引力を得ており、以前は懐疑的だった層の試用を促しています。さらに、栄養・健康強調表示に関する欧州連合(EU)規則1924/2006の下での規制の明確化により、ブランドは「皮膚の弾力性をサポートする」などの具体的な効能を、執行措置のリスクなしに宣伝できるようになっています。このコンプライアンスリスクの低減が、このカテゴリーへの投資をさらに促進しています。

クリーンラベルおよび天然製品への嗜好の高まり

特にスウェーデンとデンマークの北欧消費者は、調達と加工における透明性をますます重視しています。彼らは、従来の養殖代替品よりも牧草飼育の牛由来または天然漁獲の海洋種由来のコラーゲンを好みます。Lapi Gelatineのヨーロッパ生産と認証(国際標準化機構(ISO)22000、食品安全システム認証(FSSC)22000、水産養殖管理協議会、Friend of the Seaなど)への注力は、プレミアムセグメントにおけるサードパーティ検証の重要性を示しています。クリーンラベルの要件は、今や成分の原産地を超えて加工方法にまで及んでいます。酵素加水分解は、化学残留物を避け、天然ペプチド構造を保持する能力から、酸またはアルカリ抽出よりも好まれています。このトレンドは、農場または漁場レベルまでのトレーサビリティを確保できないサプライヤーに圧力をかける一方、原材料から完成ペプチドまでのサプライチェーンを管理する垂直統合企業に恩恵をもたらしています。さらに、イギリスの食品安全法1990年およびInformed Sport認証プログラムは、他のヨーロッパ市場でも採用されつつある事実上の基準を確立しています[2]出典:食品基準庁、「主要規制」、food.gov.uk。これにより、コンプライアンスを確保できる大規模メーカーに有利な規制の枠組みが形成されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物由来コラーゲンの動物福祉と調達に関する倫理的懸念 | -0.7% | 西ヨーロッパ(ドイツ、イギリス、オランダ、スウェーデン) | 中期(2〜4年) |

| 牛由来、豚由来、または海洋由来原料のアレルギーリスク | -0.5% | 汎ヨーロッパ、イギリス、ドイツ、フランスで高まり | 短期(2年以内) |

| 厳格な規制コンプライアンスと新規食品承認 | -0.6% | EU全域、特にドイツ、フランス、オランダ | 長期(4年以上) |

| サプリメントにおける味、臭い、食感の問題 | -0.4% | 南ヨーロッパ(スペイン、イタリア、ポルトガル)、東ヨーロッパ(ポーランド) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

動物由来コラーゲンの動物福祉と調達に関する倫理的懸念

ドイツとイギリスの動物福祉擁護団体は、小売業者に対し、家畜保護に関する欧州連合(EU)指令98/58/ECへの準拠についてコラーゲンサプライチェーンを監査するよう求めています。これにより、人道的な屠殺慣行を証明できないブランドに対する評判リスクが生じています。集約的な飼育場で育てられた牛から調達された牛由来コラーゲンは、倫理的意識の高い消費者からの不買運動に直面しており、彼らはより高いコストにもかかわらず牧草飼育または有機認証を好みます。豚由来コラーゲンは、イスラム教徒やユダヤ教徒が豚由来製品を避けるという宗教的・文化的制約から追加的な課題に直面しており、ロンドン、パリ、ベルリンなどの多様な都市部での市場浸透を制限しています。精密発酵や組換えコラーゲン技術などの技術的進歩(GelitaとGeltorの協業に代表される)は、同一のアミノ酸配列を再現する動物不使用の代替品の機会を提供しています。しかし、2026年時点では、商業規模での生産はコスト的に実現困難な状況が続いています。農場から完成品までのブロックチェーンによるトレーサビリティを含む透明性イニシアチブが競争上の優位性として台頭しています。それでも、高い実装コストは小規模サプライヤーにとって課題となっています。コラーゲン調達を取り巻く倫理的考慮事項は、持続可能性と動物福祉を価格よりも優先する若い消費者(18歳から35歳)の間でますます重要性を増しています。この人口動態の変化は、2031年までに調達戦略に影響を与えると予想されています。

牛由来、豚由来、または海洋由来原料のアレルギーリスク

コラーゲンペプチドは、加水分解後も感作された個人において免疫反応を引き起こす可能性のあるアレルゲン性エピトープを保持しています。海洋コラーゲンは甲殻類または魚アレルギーを持つ消費者に特定のリスクをもたらし、欧州連合(EU)規則1169/2011は明確なアレルゲン表示を義務付けており、これが初回購入を妨げる可能性があります[3]出典:欧州連合、「消費者向け食品情報規則」、eur-lex.europa.eu。牛由来コラーゲンはプリオン汚染の残留リスクを持ちますが、コラーゲンサプリメントでの症例は報告されていません。このリスクは、牛海綿状脳症の発生歴を持つ地域での消費者の躊躇に寄与しています。豚由来コラーゲンは一般的に耐容性が高いですが、豚タンパク質にアレルギーを持つ個人において交差反応を引き起こす可能性があります。コラーゲンのアレルゲン性に関する臨床データは依然として限られており、報告されている有害事象のほとんどはアナフィラキシーのような重篤なアレルギー反応ではなく、消化器系の不快感に関するものです。しかし、大規模な安全性研究の欠如が、医師による広範な推奨を制限しています。メーカーは、免疫原性の可能性を低下させると考えられる分子量1,000ダルトン未満の広範囲加水分解ペプチドなど、低アレルゲン性フォーミュレーションの開発に注力しています。規制当局はコラーゲンの標準化されたアレルゲン試験プロトコルをまだ確立しておらず、ブランドが自主規制を行い責任リスクを負う状況となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:持続可能性がコストを上回り海洋コラーゲンが台頭

動物由来コラーゲンは2025年のヨーロッパ市場量の66.14%を占めると予測されており、確立された牛由来および豚由来のサプライチェーンと、海洋代替品と比較して30%から50%のコスト優位性によって支持されています。I型およびIII型コラーゲンが豊富な牛由来コラーゲンは、関節の健康とスポーツ栄養の用途で主流を占めています。一方、高いグリシン含有量で知られる豚由来コラーゲンは、皮膚の弾力性向上を目的とした化粧品フォーミュレーションで好まれています。海洋由来コラーゲンは、持続可能性の要件と、より小さなペプチドサイズおよびI型コラーゲンの高濃度による優れた吸収性の認識に牽引され、2031年までに年間複合成長率(CAGR)9.31%で成長すると予測されています。

スペイン、イタリア、フランスなどの沿岸諸国は、漁業産業の副産物を活用して海洋コラーゲンを生産し、廃棄物を削減するとともに水産養殖管理協議会やFriend of the Seaなどの認証を遵守しています。これらの認証は北ヨーロッパ市場でのプレミアム価格設定の機会を可能にしています。精密発酵や組換えコラーゲン生産などの新興技術は、コラーゲン原料の潜在的な第三のカテゴリーを代表しています。これらの技術はまだ商業化の初期段階にありますが、動物由来の投入物に依存せずに同一のアミノ酸プロファイルを提供することで、従来の動物由来対海洋由来の二項対立を覆す可能性があります。例えば、GelitaとGeltorの協業はこの分野における進歩を示しています。

形態別:液体形態がバイオアベイラビリティ科学を活用

粉末コラーゲンは2025年のヨーロッパ収益の81.12%を占め、そのコスト効率、長い保存期間、および既存のサプリメント製造プロセスとの適合性によって牽引されています。この形態の優位性は、消費者が価値を重視し、飲料やスムージーにサプリメントを取り入れることに慣れているドイツとイギリスで特に顕著です。一方、液体コラーゲンはリポソームカプセル化とコロイド送達システムの進歩によって支持され、吸収率とバイオアベイラビリティを高めることで、2031年までにCAGR 8.89%で成長すると予測されています。例えば、Evonikが2024年2月に発売した関節の可動性向上を目的とした液体ペプチドVecollage Fortify Lは、液体形態が粉末よりも効果的に胃内分解を回避し、同等の有効性を達成するためにより少ない投与量を可能にすることを示す臨床的エビデンスを活用しています。さらに、すぐに飲めるコラーゲン飲料は、従来のスキンケアルーティンの機能的代替品として認識されているフランスとイタリアで人気を集めており、栄養と化粧品を融合させています。

粉末フォーミュレーションは、ざらつきのある口当たりや残留臭など、味と食感に関する課題に直面しており、消費者の訴求力を低下させる可能性があります。しかし、マイクロカプセル化やフルーツエキスとの共配合を含む風味マスキング技術の進歩がこれらの問題に対処しています。液体コラーゲン形態は感覚的な懸念を解消する一方で、保存期間を確保するために保存料と安定剤を必要とし、クリーンラベルの嗜好と相反し、製造コストを増加させる可能性があります。液体形態への移行の高まりは、これらの高いコストを相殺するためにサブスクリプションモデルとプレミアム価格戦略を活用するダイレクト・トゥ・コンシューマーブランドにも影響されています。カプセルおよびタブレット形態は、承認された指標では個別にセグメント化されていませんが、特に外出先での消費において粉末の安定性と液体の利便性を組み合わせた第三のカテゴリーを代表しています。例えば、Fi Europe 2025で披露されたGelitaのEASYSEALカプセル技術は、競争の激しい市場での差別化手段としての送達イノベーションへの業界の注力を示しています。

用途別:栄養補助食品が臨床的エビデンスで化粧品を上回る

2025年、パーソナルケア・化粧品はヨーロッパのコラーゲン収益の42.83%を占め、外用抗老化フォーミュレーションへの歴史的な重点とフランス・イタリアの美容コングロマリットの影響を反映しています。しかし、栄養補助食品は、経口コラーゲンペプチドが皮膚の水分補給、関節の可動性、骨密度の測定可能な改善に関連することを示す査読済み研究に牽引され、2031年までにCAGR 9.33%で成長すると予測されています。DSM-Firmenichが2025年4月に発売したSYN-COLL CBペプチドは、細胞レベルでのコラーゲン合成を標的とするバイオアクティブ成分であり、コモディティゼラチンから実証された有効性を持つ精密ペプチドへの移行を示しています。このトレンドは、エビデンス重視の消費者の間での栄養補助食品の採用を加速させています。食品・飲料は新興ながら高いポテンシャルを持つ用途を代表しており、プロテインバー、コーヒークリーマー、機能性ウォーターなどのコラーゲン強化製品がドイツとオランダの主流小売市場で牽引力を得ています。医薬品用途はニッチなままであり、創傷治癒マトリックスや組織工学スキャフォールドに焦点を当てていますが、再生医療の進歩が続く中で研究開発(R&D)投資を集めています。最小のセグメントである動物栄養は、ペットフードメーカーが老齢ペットの関節健康フォーミュレーションにコラーゲンペプチドを取り入れるにつれて成長しており、ヒトサプリメントで観察されるトレンドを反映しています。

栄養補助食品の成長は、コラーゲンをDNAベースの食事推奨とともに提供する遠隔医療プラットフォームとパーソナライズド栄養アプリによってさらに支持されています。これらのプラットフォームは従来の小売チャネルを迂回し、ブランドがより高いマージンを獲得できるようにしています。栄養・健康強調表示に関する欧州連合(EU)規則1924/2006の下での規制の明確化により、ブランドは「皮膚の弾力性をサポートする」や「関節の柔軟性を維持する」などの具体的な効能を、執行措置を引き起こすことなく伝達できるようになっています。これにより、以前はこのセグメントへの投資を妨げていたコンプライアンスリスクが低減されています。パーソナルケア・化粧品用途は、摂取型コラーゲンが外用フォーミュレーションよりも効果的であると主張する「インナービューティー」ムーブメントからの課題に直面しています。この観点はペプチドの全身送達を強調しています。

地域分析

ドイツは2025年のヨーロッパコラーゲン収益の33.82%を占め、GelitaとEvonikの製造拠点の存在と、臨床的エビデンスと品質認証を重視する消費者基盤によって支持されています。ドイツの市場支配は垂直統合に起因しており、Gelitaは牛由来の調達、ゼラチン生産、ペプチド加水分解を単一のサプライチェーン内で管理することで、コスト効率と迅速なイノベーションサイクルを実現しています。Evonikの2024年2月のJland Biotechとのアジア市場向けコラーゲンペプチドの共同開発パートナーシップは、輸出主導の成長への戦略的注力を示していますが、ヨーロッパ事業が主要な利益センターであり続けています。オランダはDSM-Firmenichの本社の存在と予防的健康対策に傾倒した人口から恩恵を受けており、ベルギーとスウェーデンは絶対的な規模では小さな市場ですが、クリーンラベルの嗜好と製品安全性を確保する強固な規制の枠組みにより、高い一人当たり消費量を示しています。

スペインは、可処分所得の増加、地中海食へのコラーゲン強化機能性食品の統合、およびフランスとイタリアの美容トレンドに影響を受けたニュートリコスメティクス文化の成長に牽引され、2031年までにCAGR 9.32%で成長すると予測されています。スペインの急速な成長は、観光業に牽引されたウェルネス文化と、ソーシャルメディアを活用して若い層をターゲットにするダイレクト・トゥ・コンシューマーブランドの台頭によって促進されています。伝統的に外用スキンケアが強いフランスとイタリアでは、皮膚科医が経口コラーゲンペプチドと皮膚の水分補給やシワの深さの改善を結びつける査読済み研究を発表するにつれて、摂取型美容製品への移行が見られます。年間5億ユーロ以上と評価されるフランスのニュートリコスメティクス市場は、薬局チェーンが摂取型美容製品に棚スペースを割り当てるにつれて、ニッチからメインストリームへと移行しています。イタリアのコラーゲン市場はItalgel、Lapi Gelatineなどの地域プレーヤーが多国籍企業と競合する断片化した状態が続いていますが、流通効率が大規模プレーヤーに有利に働くにつれて統合が予想されています。

イギリスは、ブレグジット後の規制変更にもかかわらず、高いサプリメント普及率とフィットネス志向の消費者に訴求するInformed Sport認証の影響により、主要市場であり続けています。ポーランドの成長は、一人当たり所得の低さによって制約されているものの、西ヨーロッパのブランドが東ヨーロッパに拡大するにつれて加速しています。チェコ共和国、ルーマニア、ハンガリーなどの東ヨーロッパ市場を含むその他のヨーロッパカテゴリーは、可処分所得の増加と西洋のサプリメントブランドが地元小売業者との流通パートナーシップを確立するにつれて、低い基盤から拡大しています。これらの市場では、消費者が予防的健康対策を採用し、コラーゲンベースの製品を取り入れるにつれて段階的な成長が見られます。全体として、ヨーロッパのコラーゲン市場は多様な成長ダイナミクスを反映しており、確立された市場はイノベーションに注力し、新興市場は所得の上昇と製品入手可能性の向上から恩恵を受けています。

規制環境

欧州では、人間の消費に供されるコラーゲンおよびコラーゲン由来原料は、EUの食品衛生規則および動物由来食品規則の対象となる。生産および原材料要件は、規則(EC)No 852/2004(一般食品衛生)および規則(EC)No 853/2004(動物由来食品に関する特定衛生規則)に基づいている。これらの要件は、工場承認、HACCPの実施、およびコラーゲン・ゼラチン製造に使用される皮、皮膚、骨、魚副産物などの動物由来原料の調達管理を形作っている。

新規コラーゲン原料へのアクセスは、規則(EU) 2015/2283に基づく新規食品(Novel Food)枠組みによっても規制されており、EFSAの安全性評価が求められる。2026年5月、欧州委員会は卵殻膜コラーゲンペプチドを、規則(EU) 2026/1427に基づく新規食品として承認した。これは、2025年のEFSA NDA意見が、指定された1日最大摂取量における食品サプリメントでの安全な使用を支持したことを受けたものである。この承認には期限付きの申請者保護規定が含まれている。貿易面では、コラーゲンケーシングを含む動物由来コラーゲン製品の輸入には、更新された公式証明書および文書が必要であり、委任規則(EU) 2025/637は、EU市場への搬入に関する証明およびCN/HS関連要件の継続的な更新を反映している。

バリューチェーン分析

欧州のコラーゲンバリューチェーンは、食肉および魚加工の過程から得られる原材料、主に骨、皮、皮膚、腱、その他の結合組織の収集から始まり、レンダリングおよび前処理を経て、抽出および加水分解へと進む。コラーゲン・ゼラチン加工業者は、抽出、濾過、濃縮、乾燥、酵素加水分解の各工程を管理しながら、これらの原料をゼラチン、加水分解コラーゲン、専門的なペプチド分画に変換し、その後、配合、規格化、包装を行う。動物由来食品に関するEU衛生要件、特に規則(EC) No 853/2004により、工場承認状況、HACCPシステム、および所轄当局による監査が主要な運用上のチェックポイントとなっている。

川下では、原料販売業者や専門サプライヤーが、規格化されたコラーゲンおよびペプチド原料を、栄養補助食品ブランド、機能性乳製品や即飲飲料を含む食品飲料メーカー、パーソナルケア・化粧品配合業者に販売している。トレーサビリティと第三者認証は、プレミアムポジショニングにおいてより重要性を増している。欧州の主要生産者を代表し、世界のゼラチン生産量の相当な割合を占めるGelatine Manufacturers of Europe(GME)などの業界団体は、GROWのような国際的な取り組みとともに、標準化と貿易円滑化の取り組みを支援している。このチェーンはまた、動物由来原料および完成品の国境を越えた移動にも依存しており、EUは原材料や製品のEU域内搬入に関する輸入要件や衛生証明規則の影響を受けるため、GELITA AG、PB Leiner、Lapi Gelatine S.p.A.、DCP B.V.といった企業間で、文書化された調達管理、微生物学的管理、バッチレベルのトレーサビリティの必要性が一層高まっている。

競争環境

ヨーロッパコラーゲン市場は中程度に断片化しており、Gelita、Rousselot(Darling Ingredients)、Weishardtなどの確立されたゼラチン生産者が、Evonikなどの専門ペプチドイノベーターや動物不使用の組換えコラーゲンを探求する精密発酵スタートアップと競合しています。市場は統合が進んでおり、2025年12月のDarling IngredientsとTessenderlo Groupの最終的な合併契約によって示されています。この合併はRousselotとPB Leinerを統合し、ヨーロッパと北米に22施設を持ち、年間生産能力20万メトリックトンの15億米ドル規模の事業体を形成します。この統合は、原材料価格の変動の中で牛由来および豚由来のサプライチェーンを確保するという戦略的注力を反映しています。

垂直統合は市場における支配的な戦略であり続けています。調達、抽出、加水分解、ペプチドフォーミュレーションを単一の企業内で管理することで、企業はコストリーダーシップを達成し、規制変更に迅速に対応できます。例えば、Evonikの2025年9月の医薬品用途向けに最適化されたVECOLLAN臨床グレードコラーゲンペプチドの発売は、既存企業が従来のゼラチンサプライヤーが参入していない高マージンセグメントを標的にするために独自の酵素プロセスを活用していることを示しています。さらに、リポソームカプセル化、ナノエマルジョン、ハイドロゲルマトリックスなどのイノベーションを含む技術採用が加速しており、バイオアベイラビリティを高め、液体コラーゲン形態のプレミアム価格設定を支持しています。

市場のホワイトスペース機会には、動物不使用コラーゲンのための精密発酵、血糖コントロールや腸の健康用途に特化したコラーゲンペプチド、およびサプリメント普及率が西ヨーロッパ平均を下回る東ヨーロッパへの地理的拡大が含まれます。組換えコラーゲンの商業化に向けてGelitaと提携しているGeltorなどの新興ディスラプターは、従来の動物由来パラダイムに挑戦しています。しかし、2026年時点では、組換えコラーゲンの商業規模での生産はコスト的に実現困難な状況が続いています。Lapi Gelatineなどの小規模プレーヤーは、ヨーロッパ生産への注力と国際標準化機構(ISO)22000、食品安全システム認証(FSSC)22000、水産養殖管理協議会、Friend of the Seaなどのサードパーティ認証によって差別化を図っています。これらの認証はクリーンラベル支持者に訴求し、特に北欧市場でプレミアム価格を実現しています。

ヨーロッパコラーゲン産業リーダー

Gelita AG

Darling Ingredients Inc.

PB Leiner

Italgel S.r.l.

Nippi Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

生体利用効率と使用形態の利便性をめぐる製品革新により、特に超低分子量ペプチドや即飲デリバリーシステムにおいて、コモディティ製品を超えた差別化コラーゲンの余地が広がっている。2026年5月、Weishardtは超低分子量海洋コラーゲン(500ダルトン)であるNaticol UltraPeptideを発売し、吸収性に着目した仕様と独自の酵素処理によるプレミアム化を強化した。同時に、コラーゲンが利用できる主流の食品飲料分野への統合も広がっており、2026年1月にスペインでLactalisがBioibericaのネイティブII型コラーゲン(Collavant n2)を使用したPuleva Vita Calcio Colagenoを発売したことが、その一例である。これにより、関節健康のポジショニングが専門的なサプリメント専用チャネルではなく、大衆向け乳製品フォーマットにもたらされている。

ポートフォリオの差別化は、機能性ブレンドおよび訴求に近接した用途へも移行している。Rousselotが2026年6月に強調したホエイ・コラーゲンペプチドブレンドは、サプライヤーが配合システムを活用して原料コストの圧力に対応しつつ、完成品メーカー向けに機能性の訴求を拡大している様子を示している。統合と規模拡大は、牛および豚由来原料の調達と製造の経済性を引き続き再構築している。Darling IngredientsとTessenderlocによるRousselotとPB Leinerの統合(2025年に発表され、2026年にかけて認可手続きが進行中)は、ポートフォリオの調和と複数拠点にわたる生産体制の拡大への道筋を提供し、食品、サプリメント、パーソナルケアの各分野にわたって一貫した仕様、サービスレベル、カテゴリー横断的な革新の維持に寄与し得る。

最近の業界動向

- 2026年6月:Italgel S.r.l.は、自社ブランドのコラーゲンペプチド「avvera」を発売し、インナービューティー分野をターゲットに、差別化されたデリバリーコンセプトを打ち出した。この動きは、Italgelのブランド原料戦略を強化するとともに、サプライヤーがコモディティペプチドから公表可能なエビデンスに裏付けられた指定成分へと移行しているニュートリコスメティクス分野における競争を激化させている。

- 2026年4月:Bundeskartellamt(連邦カルテル庁)は、Darling IngredientsによるPB Leinerの買収、およびTessenderlo Groupとのコラーゲン・ゼラチン事業統合のための合弁事業設立を無条件で承認した。この承認は、欧州のコラーゲン・ゼラチン生産者間の主要な統合ステップを前進させるものであり、食品、サプリメント、医薬品グレードの各用途における調達、製造拠点、顧客カバレッジの規模面での優位性を支えるものである。

- 2024年10月:Darling Ingredientsは、代謝健康向けの配合を対象としたコラーゲンペプチドNextida GCを発表した。食後血糖値応答に関する臨床試験結果が報告されている。この発売により、コラーゲンの用途範囲は美容や関節健康を超えて拡大し、完成品開発者は、EUの適合的なコミュニケーション枠組みの中で、差別化されたウェルネス訴求のための活性成分としてコラーゲンを検討する動きが促されている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、欧州コラーゲン市場とは、欧州域内の最終用途向けに販売されるコラーゲン原料および関連するコラーゲンベースの原材料から生じる収益であり、メーカーおよび主要販売業者の販売時点で計上される。

対象範囲の除外事項:コラーゲン以外のタンパク質原料、完成品としての美容機器、およびサービス(臨床処置など)は、たとえ訴求内容でコラーゲンに言及されていても除外する。

セグメンテーション概要

- 原料別

- 動物由来

- 海洋由来

- 形態別

- 粉末

- 液体

- 用途別

- 食品・飲料

- 栄養補助食品

- パーソナルケア・化粧品

- 医薬品

- 動物栄養

- 地域別

- ドイツ

- イギリス

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州全域におけるコラーゲンの供給、貿易、最終用途需要シグナルに関する一貫した事実基盤の構築から開始した。生産・貿易統計にはEurostat、規制・安全性の文脈には欧州委員会およびEFSA、食品・医薬品生産の代替指標には各国統計局、そしてクロスチェックが有用な場合にはUN Comtradeといった公的情報源を使用した。

モデルを実用的なものにするため、数量動向、生産能力に関する情報、構成比の変化については、年次報告書や投資家向けプレゼンテーションなどの一般的な情報源を確認し、その後、原料および栄養トレンドを追跡する信頼性の高いメディアや業界団体のウェブサイトを通じてスクリーニングを行った。一部のケースでは、企業財務やニュースインテリジェンスの有料購読サービス、および特許データベースを用いて、企業レベルの状況を標準化し、製品の重点分野を確認した。これらの例は網羅的なものではなく、データの収集、検証、明確化のために他の公開情報源も参照した。

一次インタビューおよび調査

一次調査は、公開データだけでは正確に把握しにくい前提条件、特に価格の推移、用途構成の変化、輸入と現地生産による需要充足割合を検証するために実施された。欧州の主要消費国にわたる原料メーカー、販売業者、受託加工業者、川下バイヤーの組み合わせに対してヒアリングを行い、その後、欧州に波及するグローバルな価格・供給動向を妥当性検証するため、APAC、EMEA、南北アメリカ地域の見解を比較した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):18% | |

| 中堅層:43% | 機能・部門責任者:28% | |

| 小規模プレイヤー:22% | マネージャー:54% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせたワークフローに従い、欧州の需要プールから構築を開始し、その後サプライヤー側のチェックポイントと照合した。トップダウン側では、ゲル化・安定化原料を使用する食品飲料生産、栄養補助食品の浸透度および製品発売、医薬品・機能性食品の剤形活動(カプセルおよびソフトジェルの使用シグナルを含む)、コラーゲンが原料として使用される化粧品配合の強度などの指標を用いて、対象となる消費量を再構築した。

これらの需要指標は、形態およびグレード別の実用的な価格帯を用いて金額に換算し、インタビューに基づく範囲や観測可能な貿易額とのクロスチェックを通じて精緻化した。合計値が乖離しないよう、メーカーおよび販売業者のサンプルからの積み上げ、主要用途区分ごとの数量×平均販売価格(ASP)チェックを含む、選択的なボトムアップの近似値を使用した。開示情報にギャップがある場合は、保守的な構成比の前提を用いて補完し、その後チャネルからのフィードバックで再確認することで、最終合計が現実的な水準に保たれるようにした。

予測にあたっては、原材料コスト、消費者の健康関連支出、規制や表示に関する変更について、異なる経路を反映できるようシナリオ分析を用いた。予測年を確定する際には、主要な前提条件を専門家とともに再検証し、成長経路が実際の受発注で見られている状況と整合するようにした。

データ検証および更新サイクル

検証は複数の層で行われ、問題を早期に発見し、確定前に再確認できるようにした。モデルの出力結果は、輸出入動向、主要最終用途産業の生産トレンド、形態別の価格変動ロジックといった独立したシグナルと照合された。外れ値が見つかった場合は、再計算のうえ改めて検証を行った。

公表前には、社内アナリストによるレビューを実施し、前提条件、換算、成長ロジックについて、国および用途間の整合性を確認する。レポートは年次で更新され、供給、価格、需要に重大な変化をもたらす事象が生じた場合には、中間更新を行う。納品直前には、最新の公開情報を改めて確認し、クライアントが可能な限り最新の視点を得られるようにしている。

Mordor Intelligenceの欧州コラーゲン市場規模と他の公表推計との比較

欧州のコラーゲンに関する公表市場数値は、一見同じテーマを扱っているように見えても、対象年、製品範囲、価格算定基準が必ずしも一致していないため、ばらつきが生じることがある。また、一部の調査がサプライヤーの発表内容に重きを置く一方で、他の調査は異なるペースで動く需要側の代替指標に依拠しているため、差異が生じることもある。

この表に見られる顕著なばらつきは、主に、ゼラチンとその他のコラーゲン形態をどのように扱うか、食品飲料用途をサプリメントおよび医薬品用途に対してどのようにカウントするか、そして価格算定基準が全用途にわたる急速なプレミアム化を前提としているかどうかによって生じている。通貨のタイミングや更新頻度も重要な要素であり、コラーゲンの価格は年内でも変動し得るため、それが金額の結果に影響を与える。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.64 B (2025) | |

| グローバルコンサルティング会社A | USD 3.90 B (2024) | より早い基準年を使用し、形態を問わず広範な平均価格を適用しているため、欧州域内で価格の高い栄養補助食品・医薬品グレードの構成比が高まっている場合、価値が過小評価される可能性がある。 |

| 業界出版社B | USD 3.31 B (2024) | 複数の用途を統合しているものの、貿易および最終用途生産の代替指標とのクロスチェックよりも、示された需要に関する説明に依拠しているように見受けられ、これにより、より大規模な食品・栄養用途における推定収益プールが圧縮される可能性がある。 |

この表は、数値が一致しない最大の理由が、対象時期と範囲にあることを示しており、Mordor Intelligenceのモデルでは、2025年の合計値は、出所、形態、用途別の欧州全域の価値と結び付けられており、価格はインタビューに基づく範囲および貿易額のチェックを通じて更新されている。これらの選択が明示されることで、最終的な数値は再現・調整しやすくなる。各ステップは明確な需要指標と透明な価格前提にさかのぼって追跡できるためである。

レポートで回答される主要な質問

2031年までにヨーロッパのコラーゲン需要はどの程度になりますか?

2026年から2031年にかけてCAGR 8.08%で拡大し、2031年までに72億8,000万米ドルに達すると予測されています。

最も多くの収益をもたらす国はどこですか?

ドイツは2025年の地域収益の33.82%をリードし、垂直統合メーカーによって支持されています。

最も速く成長しているセグメントはどれですか?

栄養補助食品は強力な臨床的検証を背景にCAGR 9.33%で成長すると予測されています。

海洋由来原料は牛由来コラーゲンを上回っていますか?

海洋コラーゲンは絶対的な規模ではまだ小さいですが、動物由来形態よりも速いCAGR 9.31%で成長する見込みです。

液体コラーゲン製品が人気を集めているのはなぜですか?

リポソームおよびコロイド送達システムがバイオアベイラビリティを高め、より少ない投与量と便利なすぐに飲めるフォーマットを可能にしています。

最終更新日: