北米コラーゲン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

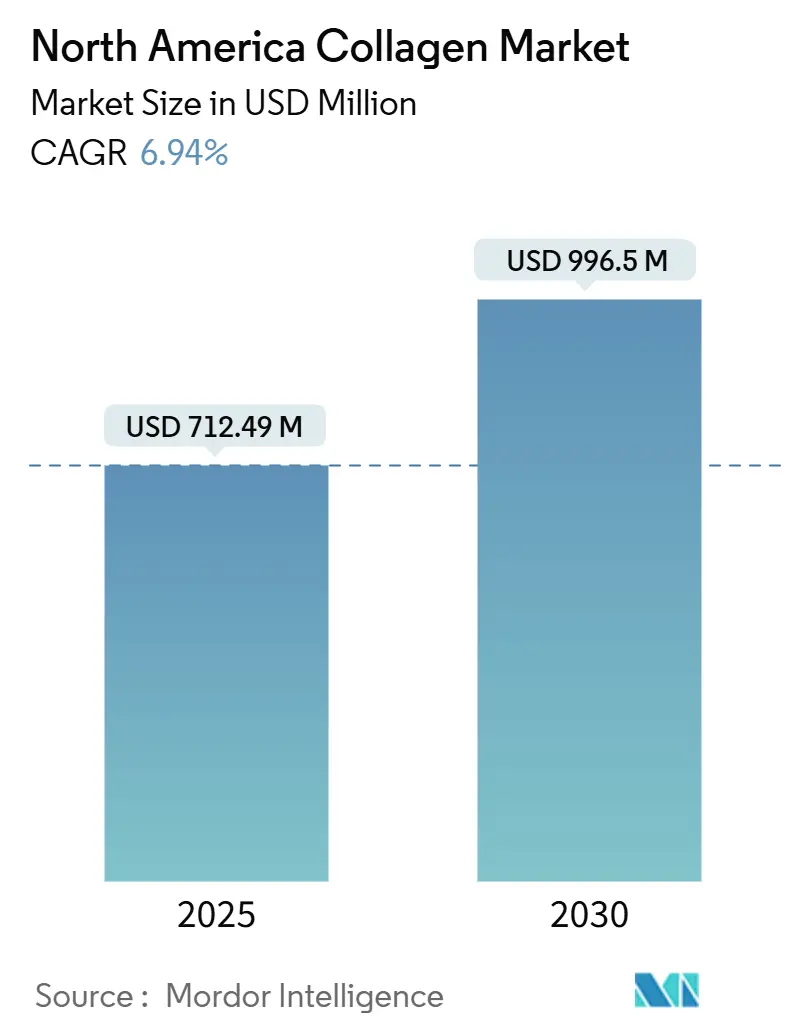

| 市場規模 (2025) | 712.49 百万米ドル |

| 市場規模 (2030) | 996.5 百万米ドル |

| 成長率 (2025 - 2030) | 6.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米コラーゲン市場分析

北米コラーゲン市場規模は2025年に7億1,249万米ドルとなり、予測期間中に年平均成長率6.94%を反映して2030年までに9億9,650万米ドルに達する見込みです。この拡大は、65歳以上の成人人口の増加、新規食事成分に対する継続的な規制支援、機能性食品強化への安定した投資を背景としています。関節の可動性、皮膚の健康、および術後回復プログラムに関する消費者の強い意識が、複数の小売チャネルにわたるカテゴリー浸透をさらに促進しています。統合された食肉処理副産物の回収、海洋廃棄物の価値化の拡大、発酵技術の革新といった供給側の要因が、数量確保を強化するとともに継続的なコスト最適化を可能にしています。競争戦略は現在、原料調達における川上統合、電子商取引を通じたブランド消費者エンゲージメント、およびプレミアム価格設定を正当化する臨床的実証に重点を置いています。

レポートの主要ポイント

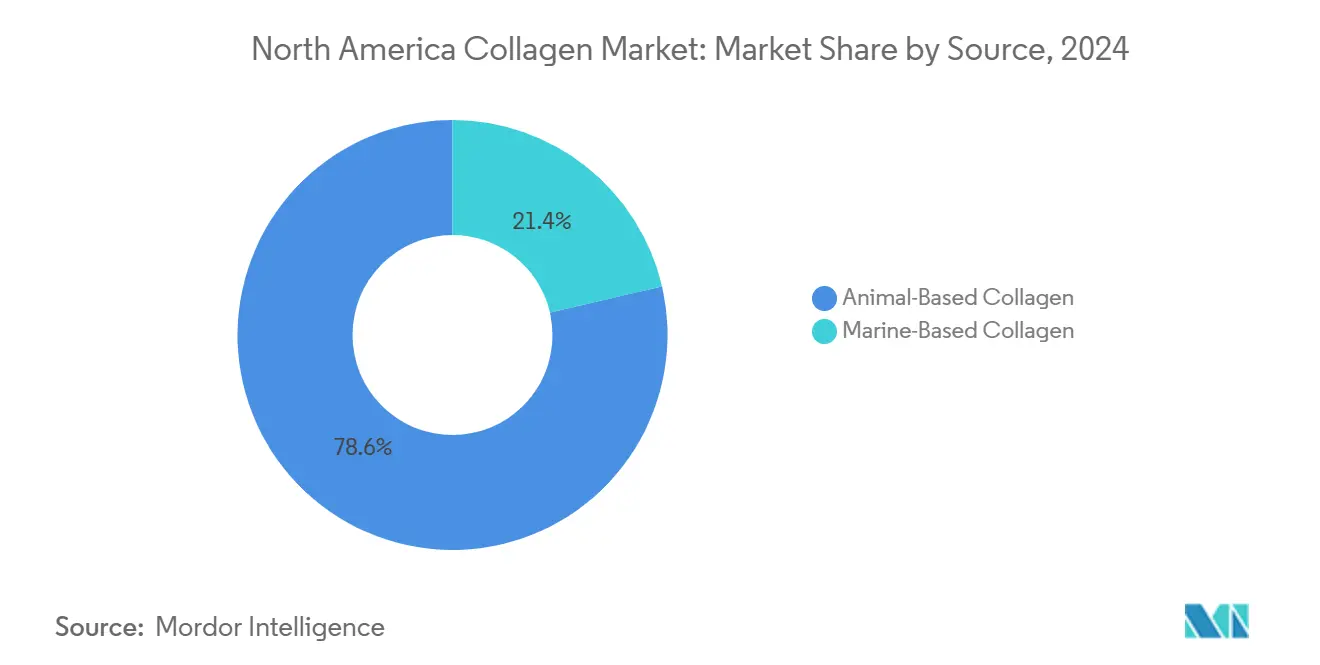

原料源別では、動物由来コラーゲンが2024年の北米コラーゲン市場シェアの78.62%を占め、海洋コラーゲンは2030年にかけて年平均成長率8.2%で拡大しています。

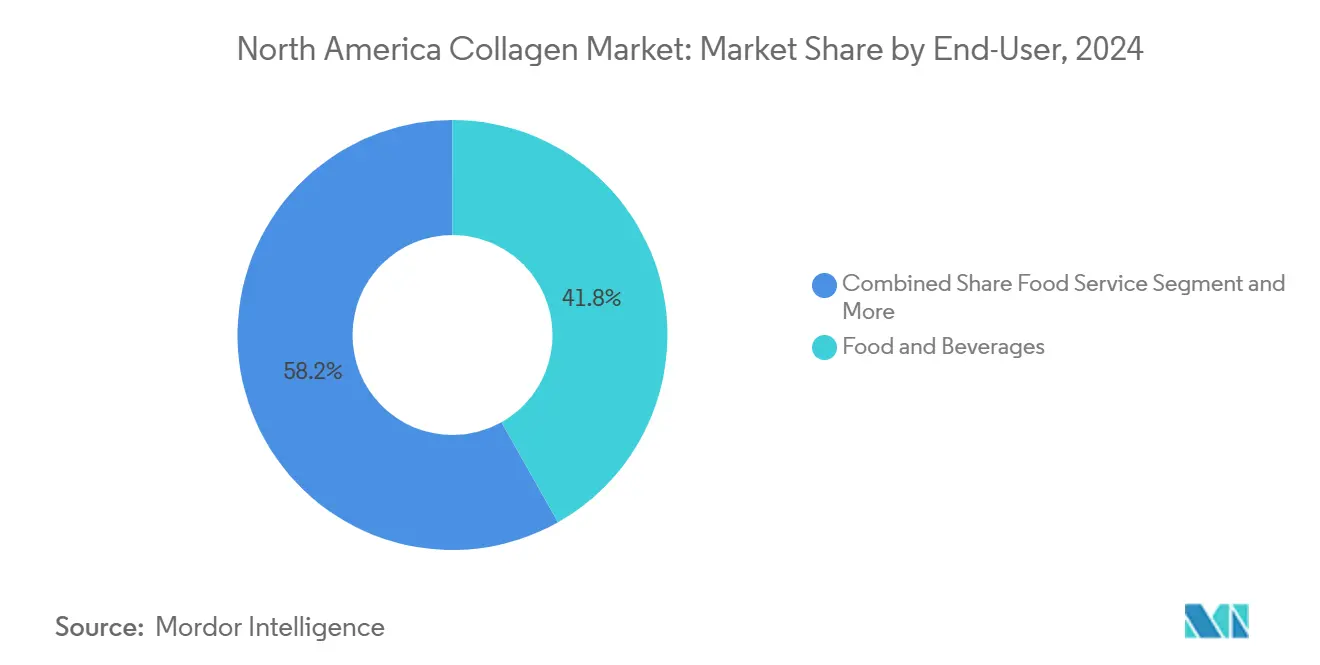

最終ユーザー別では、食品・飲料が2024年の北米コラーゲン市場規模のシェアの41.84%を占め、バイオメディカル用途は2030年までに年平均成長率9.73%で拡大する見込みです。

地域別では、アメリカ合衆国が2024年の北米コラーゲン市場規模の73.28%を占め、メキシコは2030年にかけて年平均成長率8.38%で最も急速な成長を記録しています。

北米コラーゲン市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高齢化人口と関節健康への関心の高まり | 1.2% | 北米全域、米国およびカナダに集中 | 長期(4年以上) |

| ニュートリコスメティックおよびサプリメントにおける急増するイノベーション | 0.8% | 米国主導でカナダへの波及あり | 中期(2年~4年) |

| 機能性食品・飲料の強化ブーム | 1.1% | 北米全域、メキシコで台頭 | 中期(2年~4年) |

| 食肉加工におけるクリーンラベルコラーゲンの使用 | 0.6% | 主に米国およびカナダ | 短期(2年以内) |

| 侵入種由来の持続可能な海洋コラーゲン | 0.4% | 沿岸地域、五大湖地域 | 長期(4年以上) |

| カナダにおけるペプチドの規制経路の緩和 | 0.3% | カナダ、国境を越えた影響あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と関節健康への関心の高まり

北米の65歳以上の人口が年率3.2%で拡大するにつれて、人口動態の基本的要因が持続的なコラーゲン需要を牽引し、関節の劣化や可動性の問題を抱えやすい層が形成されています。疾病予防管理センター(CDC)の報告によると、現在3,250万人の米国成人が変形性関節症を管理しており、2030年までに63万5,000件の股関節置換術と128万件の膝関節置換術が行われると予測されています[1]米国疾病予防管理センター。"変形性関節症のデータと統計".2025年9月8日アクセス。https://www.cdc.gov/arthritis/data_statistics/osteoarthritis.html。カナダの変形性関節症の患者数は2040年までに400万人から1,200万人へと3倍になり、外科的処置の閾値に達する前の予防的介入としてコラーゲン補給が確立されます。この人口動態の変化は、コラーゲンを美容目的の補助から医学的必需品へと変容させ、プレミアム価格設定と医療保険適用に関する議論を支えています。予防的健康対策への投資意欲が高い高齢者層は、景気サイクルに左右されない安定した収益源をもたらしています。

ニュートリコスメティックおよびサプリメントにおける急増するイノベーション

ペプチドのバイオアベイラビリティにおける技術的進歩が新たな消費者セグメントを開拓し、企業は特定の健康アウトカムを目的としたターゲット処方を開発しています。NeutrogenaのCollagen Bankは皮膚への浸透性を高めるマイクロペプチド技術を活用しており、Biocell Technology LLCのERP成分は臨床試験において皮膚水分量の測定可能な改善を実証しています。ニュートリコスメティックカテゴリーは、美容と健康の消費者間のクロスオーバー訴求から恩恵を受け、従来のサプリメントユーザーを超えた潜在市場全体を拡大しています。Vital Proteins LLCが2025年2月に初乳カプセルを発売したことはカテゴリー拡張の好例であり、腸の健康をターゲットとしながらコラーゲンブランドの資産を維持しています。ブランドが新規デリバリー形態と革新的な成分の組み合わせによる差別化を追求する中、イノベーションサイクルが加速しています。

機能性食品・飲料の強化ブーム

コラーゲンを主流の食品に組み込むことで消費の障壁を取り除き、サプリメント意識の高い消費者を超えて市場範囲を拡大しています。Pretty Tastyのコラーゲン配合茶やCollagenxの海洋コラーゲンエナジードリンクは、衝動買いや日常的な消費パターンを取り込む製品の多様化の成功例を示しています。食品メーカーはコラーゲンのクリーンラベルとしてのポジショニングを活用し、人工添加物なしにたんぱく質含量を強化し、認識しやすい成分を求める消費者ニーズに応えています。機能性飲料セグメントは特に、コラーゲンの中性的な味のプロファイルと混合性から恩恵を受け、大規模な処方変更なしに既存製品ラインへの組み込みが可能です。サプリメントコーナーではなく飲料コーナーへの陳列が消費者の露出と試用率を高めています。

食肉加工におけるクリーンラベルコラーゲンの使用

食肉加工業者は、合成添加物を代替し栄養プロファイルを改善する天然結合剤およびタンパク質増強剤としてコラーゲンを採用しています。DevroおよびViskoTeepakのコラーゲンケーシングは加工肉のクリーンラベル表示を可能にし、Nitta Casings(Nitta Gelatin NA Inc.)はプレミアムソーセージ製品向けの特殊用途を開発しています。この用途は既存の食肉加工インフラおよびサプライヤーとの関係を活用し、新たな成分カテゴリーと比較して導入の障壁を低減しています。クリーンラベルとしてのポジショニングはプレミアム価格設定をもたらし、人工防腐剤や結合剤に対する消費者の懸念に対応しています。食肉加工用途はまた、コラーゲンサプライヤーに安定した数量をもたらし、サプリメント市場に多い季節的な変動を平準化します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 牛由来原料の供給変動(疾病リスク) | -0.9% | 米国およびカナダの牛産地域 | 短期(2年以内) |

| ヴィーガン・植物由来代替品の台頭 | -0.5% | 都市部、西海岸に集中 | 中期(2年~4年) |

| 米国食品医薬品局(FDA)の重金属限度値草案によるコスト上昇 | -0.4% | 米国製造施設 | 短期(2年以内) |

| メキシコにおける海洋コラーゲンのコールドチェーンの欠如 | -0.3% | メキシコ、国境を越えた貿易 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

牛由来原料の供給変動(疾病リスク)

牛海綿状脳症(BSE)への懸念と特定危険部位に関する規制上の制限が、コスト安定性と生産継続性を脅かすサプライチェーンの脆弱性を生み出しています。フランス食品環境労働衛生安全庁(ANSES)の2024年4月のガイダンスはコラーゲンおよびゼラチン製造における予防措置を強化する一方、米国食品医薬品局(FDA)および米国農務省(USDA)による特定年齢以上の牛由来素材に関する制限が原料の入手可能性を制限しています[2]ANSES."ANSES Issues Guidance on BSE Precautions for Collagen/Gelatin".2024年4月。https://www.anses.fr/en/content/anses-issues-guidance-bse-precautions-collagen-gelatin-april-2024。Darling Ingredients Inc.の米国証券取引委員会(SEC)提出書類は、上位10社のサプライヤーが原材料の36%を占めるというサプライチェーンの集中リスクを明らかにしており、疾病発生時に潜在的なボトルネックを生じさせます。拡大するバイオ燃料産業からの原材料競合が牛由来副産物の入手可能性をさらに制約し、利幅を重視する用途にとってマージンを圧迫するコスト上昇を招いています。海洋由来および合成由来への供給多様化は、選好ではなく戦略的必要性となっています。

ヴィーガン・植物由来代替品の台頭

発酵由来および植物由来のコラーゲン代替品が、特に都市市場の環境意識の高い消費者の間で、従来の動物由来製品に挑戦しています。VeCollalのバイオミメティックヴィーガンコラーゲンおよびVegetologyのVollaginアミノ酸複合体は、コラーゲンの機能的効果を再現する植物由来代替品の技術的実現可能性を実証しています[3]TCIバイオ"ビーガンコラーゲン代替品VeCollal®".2025年3月4日。https://www.tci-bio.com/technology/vecollal/。これらの代替品は植物由来食の食事法に従う北米消費者の6%をターゲットとしながら、動物福祉と環境への影響を懸念するフレキシタリアンにも訴求しています。ヴィーガン代替品は製造の複雑さから現在プレミアム価格で販売されていますが、製造規模の拡大により動物由来製品とのコスト同等性が達成される可能性があります。大手食品企業が代替タンパク質技術に投資し、新規成分に対する消費者の受容性が高まる中、この脅威はさらに増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料源別:海洋イノベーションが牛由来の優位性に挑む

動物由来コラーゲンは2024年の市場シェアの78.62%を維持しており、北米が世界最大の牛肉生産地であるという立場を活用して、牛由来コラーゲンペプチドの費用対効果の高い大量生産を可能にしています。このセグメントは確立されたサプライチェーン、加工インフラ、および牛由来サプリメントへの消費者の親しみから恩恵を受けており、豚由来および鶏由来の原料は特定の食事要件に対する代替オプションを提供しています。牛由来コラーゲンのアミノ酸プロファイルはヒトのコラーゲン組成と非常に近似しており、消費者採用を促進する関節健康と皮膚効果に関する有効性の主張を支持しています。しかし、サプライチェーンの集中化は、コラーゲン製造に対するBSE予防措置を強化するANSESガイダンスに示されるように、疾病発生や規制変更への脆弱性をもたらしています。このセグメントの優位性は、市場拡大を制限する持続可能性への懸念と宗教的食事制限によって圧力を受けています。

海洋由来コラーゲンは最も急成長するセグメントとして台頭しており、魚の加工廃棄物や侵入種を優れたバイオアベイラビリティプロファイルを持つプレミアムペプチドに変換する持続可能性への取り組みによって牽引されています。DeepMarineのカナダでの事業とAjinomotoのIndigo Marine Collagenは、北大西洋の魚廃棄物の商業化の成功例を示しており、Certified Nutraceuticalsによるクラゲ由来コラーゲンはユニークなアミノ酸組成を通じて脳の健康用途をターゲットとしています。海洋由来原料は、認知された純粋性と環境的メリットによりプレミアム価格で取引され、より高い加工コストとサプライチェーンの複雑さを相殺しています。このセグメントは持続可能な調達に対する規制支援と、海洋保全問題に対する消費者意識の高まりから恩恵を受けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

最終ユーザー別:バイオメディカル用途が食品の優位性を超えて加速

食品・飲料メーカーは2024年の市場シェアの41.84%を占め、コラーゲンの中性的な味のプロファイルとクリーンラベルとしてのポジショニングを活用して、多様な製品カテゴリーにわたるたんぱく質含量を強化しています。このセグメントは栄養補助食品、機能性食品・飲料、および食肉加工用途を網羅しており、Pretty TastyやCollagenxなどの企業が主流の消費財への製品多様化の成功を示しています。サプリメントコーナーではなく食品コーナーへの陳列が消費者の露出と試用率を高める一方、機能性飲料への組み込みが衝動買いや日常的な消費パターンを取り込んでいます。このセグメントの成長は、従来のサプリメントユーザーを超えた訴求力を拡大するデリバリー形態と組み合わせ成分の継続的なイノベーションに依存しています。

バイオメディカル用途は最終ユーザーセグメントの中で最も急成長しており、2030年にかけて年平均成長率9.73%を記録しています。これは、コラーゲンの生体適合性と再生特性が臨床的優位性をもたらす創傷ケアおよび組織工学用途における採用拡大によって牽引されています。コラーゲンペプチドを組み込んだ高度な創傷被覆材は従来の材料と比較して優れた治癒アウトカムを示しており、組織工学用途はコラーゲンスキャフォールドを臓器修復・再生に活用しています。臨床的検証研究は医療費支払者との保険適用に関する議論を支持し、コラーゲンを消費者向けサプリメントから医療機器コンポーネントへと変容させる可能性があります。このセグメントは、高度な創傷ケアソリューションと組織修復材料を必要とする外科的介入の需要を増加させる高齢化人口動態から恩恵を受けています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米のコラーゲン市場は、3つの主要国において異なる人口動態的・インフラ的特性を示しています。広大な牛肉産業インフラと確立された薬局・食料品店のサプリメントセクターに支えられた米国が支配的な力として際立っています。変形性関節症を抱える成人が3,250万人に上ることで需要は明らかです。さらに、米国では広範なインターネットアクセスと安全な決済システムにより、直接消費者向けモデルが花盛りとなっています。この環境がサブスクリプション型プログラムを生み出し、年間を通じた収益変動を効果的に平準化しています。カナダは最大の市場価値を誇るわけではありませんが、その規制上の決定は大きな影響力を持ちます。2025年にカナダ保健省がVERISOLペプチドを承認したことは、特定の皮膚健康の主張を検証しただけでなく、グローバルサプライヤーによる徹底した臨床試験への投資の波をも触媒しました。一方、カナダ沿岸の加工業者は同地域の豊富なサーモンおよびタラの副産物を海洋ペプチドに変換しています。これらの製品は米国への無関税通過を享受し、地域の供給安全保障を強化しています。

メキシコは急成長する機会の瀬戸際に立っています。医薬品グレードの冷蔵保存施設の導入は変革をもたらしており、海洋コラーゲンのデリケートな物流が精度をもって対応されることを保証しています。小売薬局チェーンは現在、コラーゲンの一人前袋をレジカウンターに配置し、エナジーショットに類似した衝動買い商品としてポジショニングしています。筋骨格の健康に焦点を当てた公共セクターのキャンペーンにより、一般家庭は予防的なサプリメントへの投資意欲を高めています。さらに、メキシコが米国製造拠点に地理的に近接していることが輸送コストを削減し、共同包装の取り決めを促進し、リードタイムの短縮とサプライチェーン効率の向上を実現しています。

競争環境

北米では、垂直統合された少数の主要企業がコラーゲン市場を支配しており、原料調達と加水分解からブランド消費者向け流通まで一元管理しています。Gelita AGは、牛由来市場の変動に対する緩衝材として海洋ラインのシェアを強化した複数種の抽出サイトを持っています。一方、Darling Ingredients Inc.は、レンダリング部門の食肉処理場の原料源から高純度ペプチド製造へと皮や骨を直接流す形で事業を効率化しています。戦略的な動きとして、同社は2025年5月にTessenderlo Groupと提携し、原材料規模と欧州の加工専門知識を統合して北米での成長を加速させています。新興の中堅企業は組換え技術を活用して動物由来のないコラーゲン代替品を製造しています。株系ライブラリのライセンス供与と発酵のバイオメーカーへのアウトソーシングにより、抽出施設に通常必要な多額の投資を回避しています。飲料企業との協力は市場参入を開拓するだけでなく、規模拡大に伴うリスクを軽減するオフテイク契約を確保しています。差別化を図るため、これらのブランドはトレーサブルな調達、臨床的検証、および革新的で利便性の高い製品形態を強調しています。

最近の特許動向は、正確な生物活性のための酵素的分画と、超高温飲料加工時の安定性を高めるカプセル化技術の進歩を強調しています。ブランドは電子商取引の洞察を活用して最適なバンドル価格と補充タイミングを決定しており、ロイヤルティプログラムがリピート購入を60%以上に引き上げています。持続可能性は重要な焦点であり、ブランドはカーボンフットプリントラベル、リサイクルパッケージへの取り組み、および第三者機関の海洋クリーンアッププロジェクトへの貢献を通じてコミットメントを示しています。

北米コラーゲン産業のリーダー企業

Nitta Gelatin, NA Inc.

Weishardt

Tessenderlo Group

Gelita AG

Darling Ingredients Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Darling Ingredients Inc.は、コラーゲンベースの健康、ウェルネス、および栄養分野における拡大を加速するため、Tessenderlo Groupとの合弁事業を発表しました。このパートナーシップは、Darling Ingredients Inc.の原料調達能力とTessenderlo Groupの加工専門知識を組み合わせ、北米およびグローバル市場でのポジションを強化します。

- 2024年2月:Evonikは、ヒトの皮膚に含まれるコラーゲンと同一の、美容・パーソナルケア市場向けバイオテクノロジーベースのヴィーガンコラーゲン成分であるVecollage™ Fortify Lを発売しました。Modern Meadow Inc.との提携のもと発酵技術によって開発されたVecollage™ Fortify Lは、加齢に伴うコラーゲン劣化を防ぎ、皮膚自身のコラーゲン産生を促進するという二重の効果を提供します。

北米コラーゲン市場レポートの調査範囲

原料源別では、北米コラーゲン市場は動物由来コラーゲンと海洋由来コラーゲンにセグメント化されています。用途別では、市場は栄養補助食品、食肉加工、食品、化粧品・パーソナルケア、およびその他の用途にセグメント化されており、その他の用途には飲料、医療ケア、バイオマテリアル研究、および包装が含まれます。

| 動物由来コラーゲン | 牛由来 |

| 豚由来 | |

| 鶏由来 | |

| 海洋由来コラーゲン | 魚の皮・鱗由来 |

| クラゲ由来 |

| 食品・飲料メーカー | 栄養補助食品 |

| 機能性食品・飲料 | |

| 食肉加工および類似品 | |

| バイオメディカル | |

| 化粧品・パーソナルケア | |

| フードサービス |

| アメリカ合衆国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 原料源別 | 動物由来コラーゲン | 牛由来 |

| 豚由来 | ||

| 鶏由来 | ||

| 海洋由来コラーゲン | 魚の皮・鱗由来 | |

| クラゲ由来 | ||

| 最終ユーザー産業別 | 食品・飲料メーカー | 栄養補助食品 |

| 機能性食品・飲料 | ||

| 食肉加工および類似品 | ||

| バイオメディカル | ||

| 化粧品・パーソナルケア | ||

| フードサービス | ||

| 国別 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答されている主要な質問

2030年の北米コラーゲン市場の予測値は?

2025年から2030年にかけて年平均成長率6.94%を反映し、2030年までに9億9,650万米ドルに達すると予測されています。

この地域で最も急速に成長している原料源セグメントはどれですか?

海洋コラーゲンは、加工業者が魚の廃棄物や侵入種を高純度ペプチドに変換するアップサイクル利用を推進する中、年平均成長率8.2%で拡大しています。

地域コラーゲン市場における食品・飲料のシェアはどれくらいですか?

食品・飲料用途は2024年の収益の41.84%を占め、主要な最終ユーザーカテゴリーとなっています。

2025年のコラーゲンのマーケティングクレームに影響を与えた主要な規制変更は何ですか?

カナダ保健省によるVERISOLペプチドの皮膚健康効果に関する承認が、大陸全体のエビデンスに基づくラベリングの基準を確立しました。

最終更新日: