南米コラーゲン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

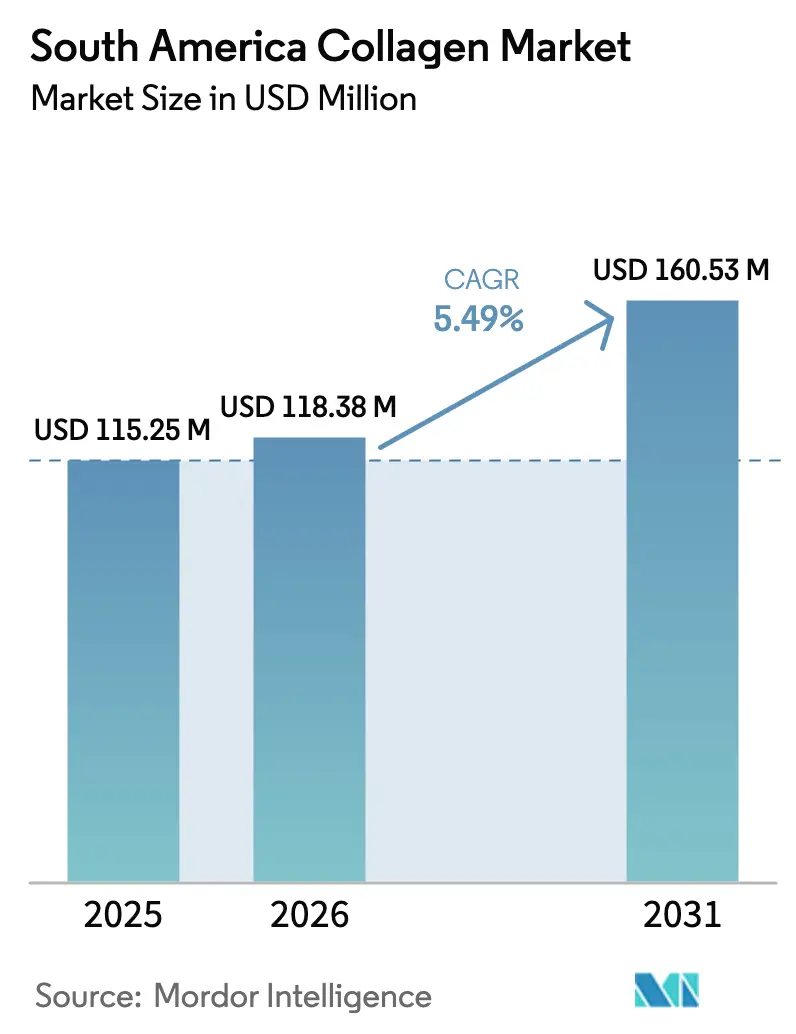

| 基準年の市場規模 (2025) | 115.25 百万米ドル |

| 市場規模 (2026) | 118.38 百万米ドル |

| 市場規模 (2031) | 160.53 百万米ドル |

| 成長率 (2026 - 2031) | 5.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米コラーゲン市場分析

南米コラーゲン市場規模は2026年にUSD 1億1,838万と評価され、2025年の USD 1億1,525万から成長し、2026年から2031年にかけてCAGR 5.49%で2031年までにUSD 1億6,053万に達すると予測されています。この成長は、ブラジルの優位な牛肉加工基盤、同地域における水産養殖副産物パイプラインの拡大、機能性食品・ニュートリコスメティクス・再生医療に対する都市部の需要に支えられています。市場参加者は豊富な皮革、骨、魚皮を活用しながら、酵素加水分解およびスプレードライ設備を強化し、低分子量ペプチドをグローバルブランドに供給しています。ブラジルの有利な関税プロファイル、高いソーシャルメディア普及率、医師主導のサプリメントポジショニングが製品ローンチを加速させる一方、MERCOSUR規制の収斂が国境を越えたコンプライアンスの摩擦を軽減しています。Nextidaなどの戦略的合弁事業は加工技術をさらに統合し、持続可能性の主張と臨床的検証によって差別化を図る機動的な新規参入者に余地を残しています。全体として、南米コラーゲン市場はバルクゼラチン輸出から付加価値の高い消費者向けおよび医療向け用途へと移行を続けています。

主要レポートのポイント

- 原料別では、動物由来コラーゲンが2025年の南米コラーゲン市場シェアの65.21%を占め、海洋コラーゲンは2031年に向けて最速のCAGR 7.89%を記録しています。

- 形態別では、粉末形態が2025年の南米コラーゲン市場規模の78.12%を占め、液体コラーゲンが2031年にかけてCAGR 7.22%で成長をリードしています。

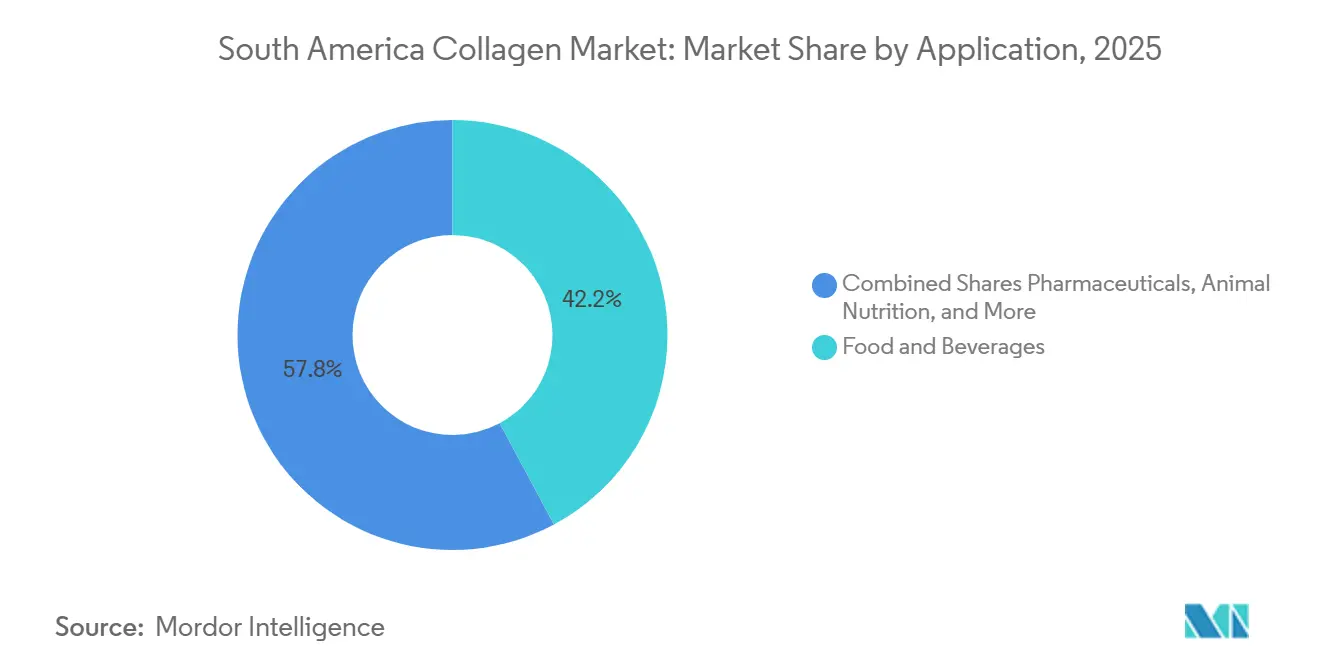

- 用途別では、食品・飲料が2025年に42.18%の収益でトップとなり、化粧品・パーソナルケアが2031年に向けてCAGR 7.01%でトップの成長を遂げています。

- 地域別では、ブラジルが2025年収益の35.68%を生み出し、アルゼンチンが2026年から2031年にかけて最高のCAGR 6.62%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米コラーゲン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンパク質豊富な機能性食品・飲料への需要拡大 | +1.2% | ブラジル(都市部)、アルゼンチン(ブエノスアイレス、コルドバ)、チリ | 中期(2〜4年) |

| コラーゲン配合ニュートラシューティカルサプリメントの採用拡大 | +1.0% | ブラジル、アルゼンチン、ウルグアイ | 中期(2〜4年) |

| 化粧品・パーソナルケアにおける抗老化活性成分への注目拡大 | +0.9% | ブラジル(サンパウロ、リオデジャネイロ)、アルゼンチン(ブエノスアイレス) | 短期(2年以内) |

| 豊富な牛・魚副産物による原材料コストの低減 | +0.8% | ブラジル、アルゼンチン、ウルグアイ、パラグアイ | 長期(4年以上) |

| 再生医療における注射用コラーゲンの新興利用 | +0.6% | ブラジル(大都市圏)、アルゼンチン(ブエノスアイレス) | 長期(4年以上) |

| 農業産業廃棄物の価値化に向けたバイオエコノミーインセンティブ | +0.5% | ブラジル、アルゼンチン、チリ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な機能性食品・飲料への需要拡大

サンパウロやブエノスアイレスの都市部消費者は、コラーゲンを関節サポートや肌の保湿などの機能的メリットとともに多量栄養素密度を提供する便利なタンパク質源として認識するようになっています。このトレンドは、ラテンアメリカ全体のオンザゴー栄養への移行と一致しています。ブラジルでは、機能性飲料セグメントが二桁成長を達成しており、多忙なビジネスパーソンに対応したレディトゥドリンク形態に加水分解コラーゲンペプチドを配合するメーカーによって牽引されています。GELITAはRTE-JELLYやRTE-DRINKなどの製品を提供しており、冷たい液体に素早く溶解します。このイノベーションにより、ブランドはジュース、スムージー、スポーツドリンクの感覚的品質を損なうことなく強化することが可能になります。飲料以外にも、ベーカリー製品やスナックバーも成長機会を提供しています。これらの製品に含まれるコラーゲンペプチドは、食感と水分保持を改善するだけでなく、1日のタンパク質摂取量の充足にも貢献します。ブラジルの施設で製造されるRousselotのPeptanブランドは、成分の生体利用率を強調しています。消費されたコラーゲンペプチドの約57%が遊離アミノ酸に変換され、43%が数時間以内にジペプチドおよびトリペプチドに変換されます。これにより、コラーゲンはスポーツ栄養や食事代替製品において特に効率的なタンパク質源として位置づけられます。コラーゲンの多量栄養素と生理活性特性を組み合わせた二重機能性は、標準的なホエイや大豆タンパク質との差別化を図り、機能性食品市場でのプレミアム価格設定を支えています。

コラーゲン配合ニュートラシューティカルサプリメントの採用拡大

ブラジルとアルゼンチンの消費者は、薬局やeコマースプラットフォームを通じてコラーゲンサプリメントを購入する機会が増えています。この成長は主に、肌の弾力性の改善、爪の強化、関節の快適性の向上といったコラーゲンの効能を強調する啓発キャンペーンによって牽引されています。Eurofarmaは2021年にForticeサプリメントを発売し、毎月40万人以上の医師をターゲットにしています。同社は市販製品を関節炎や軟骨軟化症に対する処方薬のような解決策として販売しています。Eurofarmaは3年以内にBRL 4,500万(USD 900万)の収益を目指し、年間約BRL 2億4,000万と評価されるブラジル国内市場にニッチを確立しようとしています。2024年2月、ブラジルのメーカーGelcoPEPは、無作為化単盲検プラセボ対照試験において加水分解コラーゲン(I型およびIII型)の有効性を実証しました。180日間毎日10グラムを摂取した参加者は、爪の強度が88%改善し、脱毛が78%減少したと報告しており、プラセボ群の両指標47%と比較して優れた結果を示しました。この臨床的エビデンスはマーケティング上の主張を支持するだけでなく、民間医療保険会社との償還交渉にも役立ち、中間所得層の消費者における採用を加速させる可能性があります。主要な規制上の進展として、2024年8月に発効したアルゼンチンの決議2/2024は、アルゼンチン食品法典(Código Alimentario Argentino)に基づく栄養補助食品の許容成分として、コラーゲンおよび加水分解コラーゲンを正式に承認しました[1]出典:ブラジル農業省、「ブラジルのゼラチンおよびコラーゲン輸出」、GOV.BR。この決定は、製品ローンチを制限していた従来の規制上の曖昧さを解消するものです。

化粧品・パーソナルケアにおける抗老化活性成分への注目拡大

ブラジルは外科的・非外科的治療を含む1,060万件の美容施術を記録し、世界的なリーダーとしての地位を確立しました。局所用および経口用の両形態で提供されるコラーゲン配合美容製品は、ニュートリコスメティクス市場において不可欠な存在となっています。NaaräなどのブランドはVERISOLペプチド、ヒアルロン酸、リコペン、ルテインを配合したコラーゲンパウダーを販売しています。これらのパウダーは「ビューティードリンク」として宣伝され、1日10グラムの推奨摂取量で光老化、たるみ、しわへの対抗効果を謳っています。GELITAのVERISOLは肌の健康に関する効能表示についてANVISAの承認を受け、1日2.5グラムの摂取量での有効性が確認されています。この承認により、化粧品メーカーとの共同ブランディングパートナーシップが可能になりました。経口摂取と局所塗布のコラーゲンの組み合わせは、南米都市部市場における「インサイドアウト」美容トレンドの高まりを反映しており、消費者は表面的な効果よりも全身的なメリットの実現に注目しています。ポリ乳酸(PLLA)を含むAestheFillなどの製品は、皮膚科医や形成外科医向けのプレミアムセグメントを開拓しました。しかし、2024年のブラジルの研究では、PLLA、ハイドロキシアパタイトカルシウム、ポリカプロラクトンフィラーに関連する55件の合併症事例が確認されました。これは、需要が拡大し続ける中でも、施術者の徹底したトレーニングと厳格な市販後監視の緊急の必要性を浮き彫りにしています。

再生医療における注射用コラーゲンの新興利用

ANVISAによるRDC 751/2022に基づくコラーゲン配合インプラントおよび皮膚フィラーのクラスIV医療機器への分類は、組織スキャフォールド、眼科用インプラント、骨充填材、外科用シーラントを含む再生医療用途を支援するために必要な規制上の進歩を示しています。GELITAのMedellaPro製品群はこの変化を反映しており、3Dバイオプリンティングおよび組織工学向けに設計された超低エンドトキシンゼラチン(≤10 EU/g)を特徴としています。この変化は、コモディティゼラチンから高純度・用途特化グレードへの移行を示しており、市場においてプレミアム価格を実現しています。2024年、サンパウロ大学の研究者たちが再生皮膚研究を実施し、創傷治癒および熱傷治療のためのコラーゲンマトリックスを検討しました[2]出典:サンパウロ大学。「再生皮膚研究とコラーゲン合併症研究。」usp.br。これらのアプローチが費用対効果を実証できれば、特にブラジルの公衆衛生システム内で大きな機関需要を牽引する可能性があります。しかし、注射用セグメントは引き続き課題に直面しています。臨床的エビデンスと優良製造規範認証に裏付けられた完全な販売承認の要件により、製品化までの期間が18〜24ヶ月に延長されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療用および食品グレードコラーゲンに対する厳格な規制承認 | -0.7% | ブラジル(ANVISA管轄)、アルゼンチン(ANMAT管轄) | 中期(2〜4年) |

| 高度なコラーゲンの輸入への高い依存 | -0.5% | アルゼンチン、チリ、ウルグアイ | 短期(2年以内) |

| 低所得層における価格感応性 | -0.4% | ブラジル(北部・北東部地域)、アルゼンチン(地方市場) | 短期(2年以内) |

| 高品質コラーゲン原材料の調達・加工コストの高さ | -0.6% | ブラジル、アルゼンチン、ウルグアイ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医療用および食品グレードコラーゲンに対する厳格な規制承認

2023年3月、ANVISAのRDC 751/2022はコラーゲン配合医療機器に対する段階的リスク分類システムを確立しました。埋め込み型または全身吸収型製品はクラスIIIまたはIVに分類され、販売承認、詳細な技術文書、生体適合性試験、および現地監査による検証が必要な優良製造規範認証が求められます。クラスIIIおよびIV機器の承認は10年間有効ですが、更新された臨床的エビデンスとともに更新が必要であり、メーカーに繰り返しコストが発生します。ブラジルに法人を持たない外国メーカーは、ブラジル登録保有者を任命することが求められます。この主体は技術ファイルの管理、ポルトガル語でのラベリングの確保、市販後監視の監督を担い、管理上の責任が増大します。2024年、アルゼンチンのANMATはクラスIおよびIIの医療機器の輸入手続きを簡素化しました。しかし、リスクの高いコラーゲン製品は依然として数ヶ月に及ぶ長い審査期間に直面しています。2025年11月、Senasaの決議859/2025はコラーゲンおよびゼラチンの定義を欧州薬局方およびUSP基準に合わせて改訂しました。この変更は輸出認証を容易にする一方で、国内メーカーが更新された仕様を満たすために製品の再処方または再ラベリングを求められます。その結果、医療グレードコラーゲンは開発から市場参入まで12〜24ヶ月の遅延に直面し、小規模企業が医薬品や再生医療用途を追求することを妨げています。

高品質コラーゲン原材料の調達・加工コストの高さ

南米には豊富な牛・魚副産物がありますが、地域の加工業者における酵素加水分解、限外ろ過、スプレードライシステムなどの高度な設備の限られた利用可能性により、医薬品グレードまたは化粧品グレードのコラーゲンの抽出・精製に課題を抱えています。魚皮や鱗からの海洋コラーゲン抽出は、牛皮と比較して原材料1トン当たりの収率が低くなります。例えば、研究によれば、ブラジルのアマゾン水産養殖産タンバティンガ魚皮のコラーゲン収率はわずか35.5%であり、商業的実現可能性を達成するためにより高い加工スループットが必要です。コモディティゼラチンと生理活性コラーゲンペプチドのコスト差は300%を超える場合があり、分子量制御、低エンドトキシンレベル、一貫したバッチ品質の必要性によって生じています。JBSが2024年4月にカンポグランデII食肉処理場の処理能力を1日4,400頭に拡大するためにR$ 1億5,000万(USD 3,000万)を投資したことは、コラーゲン抽出に十分な皮革量を確保するために必要な規模を示しています。しかし、小規模な食肉処理場は同様の投資を正当化することが困難です。ブラジルは特殊海洋コラーゲンおよび加水分解ペプチドの輸入に依存し続けています。2023年、同国の輸入額はUSD 2,527億に達し、ブラジル経済省によれば、コラーゲン成分には平均7.86%の関税が課されています[3]出典:ブラジル経済省。「ブラジル貿易統計および関税データ2023年。」Gov.br。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:牛由来の優位性の中で海洋コラーゲンが台頭

2025年、動物由来コラーゲンが南米市場をリードし、収益の65.21%を占め、同地域のグローバルな牛肉・豚肉サプライチェーンへの強固な統合を示しています。2024年、ブラジルとアルゼンチンは合計で320万トン以上の牛肉を加工し、ゼラチンおよびコラーゲン抽出に不可欠な皮革、骨、結合組織などの副産物を生み出しました。しかし、海洋コラーゲンは急速に成長しており、CAGR 7.89%を記録しています。これは、「よりクリーンな」ペプチドを求める消費者に水産養殖の皮が訴求しているためです。ブルーム強度263という優れた特性を持つタンバティンガ魚ゼラチンは、グミやカプセルへの適用可能性を実証しています。持続可能性ラベルやペスカタリアン食の人気の高まりが海洋製品へのプレミアム支出を牽引しており、南米コラーゲン市場の前向きな見通しを示しています。

豚由来コラーゲンは動物由来セグメント内でニッチを占めており、一部の消費者グループの宗教的食事制限によって制限されています。それでも、その価値あるアミノ酸プロファイルとゲル強度は、医薬品カプセルにとって好ましい選択肢となっています。2024年3月、英国はブラジル産豚ゼラチンおよびコラーゲンの輸入を承認し、同年初めに承認を付与していたエルサルバドルおよび米国に加わりました。この進展は供給を高付加価値の国際市場にシフトさせ、国内供給を潜在的に減少させる可能性があります。アルゼンチンの国立農業技術研究所(INTA)は、食肉副産物からコラーゲンを抽出する生理活性ペプチドプロジェクトを推進しています。2025年までに、このプロジェクトは技術準備レベル4〜5に達し、コモディティ副産物を機能性成分にアップグレードする公共部門の取り組みを反映しています。海洋コラーゲンのプレミアム価格は牛由来の代替品より200〜300%高いことが多く、価格感応性の高いセグメントでの普及を制限していますが、純粋さと持続可能性に対して対価を支払う意欲のある富裕層の都市部消費者をターゲットとするブランドにとっての差別化ツールとして機能しています。

形態別:レディトゥドリンクチャネルで液体形態が加速

2025年、粉末製品が南米コラーゲン市場をリードし、市場シェアの78.12%を占めました。この優位性は、物流上の利点と処方の柔軟性によって牽引されました。例えば、スプレードライペプチドは即座に溶解し、ベーカリー、菓子メーカー、スムージーブランドが食感や品質を変えることなくレシピを強化することを可能にします。さらに、輸送の容易さも重要な役割を果たしており、コールドチェーンを必要としない25kgドラムは、冷蔵保管の維持が困難なアマゾンやアンデスの遠隔地への流通に特に適しています。

一方、液体コラーゲンは堅調な成長を遂げており、CAGR 7.22%が予測されています。この成長は、利便性重視の製品に対する消費者需要の増加によって牽引されています。ペプチド、ビタミン、ヒアルロン酸があらかじめ混合された1回分のバイアルは、オンザゴーのライフスタイルに対応し、薬局やジムでの衝動買いとして人気を集めています。機能性飲料コーナーの拡大は、感覚的な魅力と時間効率が単位当たりの高いコストを上回ることが多い消費者嗜好の変化をさらに示しています。これらの進化する消費者行動は、南米コラーゲンセクターの原料サプライヤーの研究開発戦略を形成しており、これらの需要を満たすためのイノベーションの重要性を強調しています。

用途別:化粧品が医薬品を成長率で上回る

2025年、食品・飲料セクターは南米コラーゲン用途収益の42.18%を占めました。このシェアは、菓子、デザート、乳製品におけるゼラチンの広範な使用と、プロテインバー、強化ジュース、スポーツ栄養へのコラーゲンペプチドの採用拡大を示しています。RousseletのPeptanブランドは、300社以上の企業と共同ブランディングイニシアチブを通じてパートナーシップを結び、シームレスな製品ローンチを促進するためのマーケティング資料と技術サポートを提供することで、機能性食品市場において大きな進歩を遂げています。栄養補助食品は引き続き主要な用途分野であり、コラーゲンパウダーとカプセルが薬局、eコマースプラットフォーム、マルチレベルマーケティングチャネルを通じて広く流通しています。医師の処方向けに設計されたEurofarmaのForticeサプリメントは、ブラジルにおけるコラーゲン補給の医療化という成長トレンドを体現しています。

最も成長の速いセグメントである化粧品・パーソナルケアは、2031年にかけてCAGR 7.01%で成長すると予測されています。この成長は、2020年に記録されたブラジルの1,060万件の美容施術と、経口摂取型美容製品に対する持続的な消費者需要によって牽引されています。GELITAのVERISOLおよびQYRAブランドは、いずれも肌の健康に関する効能表示についてANVISAの承認を受けており、ニュートリコスメティクス処方において中心的な役割を果たしています。これらの製品は、1日わずか2.5グラムの摂取量でしわの軽減、保湿の改善、弾力性の向上などの効能を提供します。2024年の臨床試験において、GelcoPEPは180日間の加水分解コラーゲン補給後の毛髪の外観に関して参加者の94%が満足したと報告しました。このエビデンスはマーケティング上の主張を支持し、プレミアム価格設定を正当化します。注射用皮膚フィラーや組織スキャフォールドを含む医薬品用途は、ANVISAのクラスIV医療機器要件により課題に直面しています。しかし、2020年12月のAestheFill(PLLA)の承認により、コラーゲン配合バイオスティミュレーターの規制経路が確立されました。最後に、最小の用途セグメントである動物栄養では、コラーゲンペプチドが水産養殖飼料やペットサプリメントに組み込まれています。エクアドルを拠点とするMarine Proteinは、PerfectDigest FPIを養鶏向けに販売しており、ブロイラーにおける飼料要求率の改善と1日体重増加量の増加などの効能を謳っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年、ブラジルは南米コラーゲン市場収益の35.68%を占め、GOV.BRが報告するように約70カ国へのゼラチンおよびコラーゲン輸出額はUSD 3億7,500万に達しました。同国のコラーゲン産業は、350名のスタッフを雇用しANVISA認定の健康効能表示を保有する3つのGELITA工場によって支えられており、国内の研究開発クラスターの基盤となっています。さらに、RousseletのAmparoラボのアップグレードとJBSの食肉処理場拡張への USD 3,000万の投資が、原料供給の可用性とイノベーション能力を大幅に強化し、ブラジルのサプライチェーンを強化し、地域市場における主要プレーヤーとしての地位を確立しています。

アルゼンチンは、コラーゲンのサプリメントへの使用を合法化した決議2/2024や、コラーゲンの定義をグローバル薬局方に合わせた決議859/2025などの規制上の進歩に牽引され、2031年にかけてCAGR 6.62%で市場をリードすると予測されています。2026年に導入されるRFIDベースの牛トレーサビリティにより、皮革の産地が確保され、アルゼンチンのプレミアム輸出国としての地位がさらに強固になります。さらに、公的研究機関のINTAが生理活性ペプチド抽出技術のパイロット事業を積極的に推進しており、民間企業への技術移転を促進し、コラーゲンセクターのイノベーションと成長を育成することが期待されています。

その他の南米地域は、地域貿易協定を活用して市場成長を牽引しています。ウルグアイの堅固なSNIG/SIRAトレーサビリティシステムは輸出グレードの皮革生産を確保し、Gelnexのパラグアイでの計画工場は有利な投資インセンティブを活用し、地域の生産能力を強化する予定です。チリでは、サーモン産業がペプチド抽出用の海洋皮膚の主要サプライヤーとして台頭し、沿岸市場における牛由来供給不足に対応しています。これらの国境を越えた協力とシナジーは、南米コラーゲン市場の統合を強化し、国境を超えた機会を創出しています。

規制環境

南米のコラーゲン規制は食品、栄養補助食品、そしてより高リスクな医療機器用途にまで及び、ブラジルとアルゼンチンが規制対応の要件をリードしている。ブラジルではANVISAが食品およびラベリング規則を管轄し、2026年6月に技術指針を発出、飲料中のコラーゲンが自動的にタンパク質関連の表示に適格とはならないことを明確化し、即飲用および機能性飲料フォーマットにおけるブランドの「タンパク質」および強化効果の訴求方法を厳格化した。

貿易および産業コンプライアンスについては、ブラジル農業畜産省(MAPA)が食用ゼラチンおよびコラーゲンに対する衛生輸入要件を適用し、GMP、SSOP、HACCP(コーデックス委員会準拠)に整合した施設プログラムおよび動物性原材料の公的検査を含んでいる。アルゼンチンでは、共同決議2/2024号(2024年8月施行)によりアルゼンチン食品規範(Código Alimentario Argentino)の下で栄養補助食品向けコラーゲンおよび加水分解コラーゲンの承認が行われ、サプリメント製剤業者にとっての以前の不明確さが軽減された。またSenasa決議859/2025号は、欧州薬局方およびUSP規格との整合を図るために定義を更新した。これにより、国内生産者と輸出業者の双方にとって、仕様管理およびラベリングの整合性の重要性が高まっている。

バリューチェーン分析

南米のコラーゲンのバリューチェーンは、と畜場や加工拠点から調達される牛由来、そして近年増加している養殖水産由来の副産物(皮、骨、結合組織、魚皮・魚鱗)から始まり、ブラジルが中核的な原料供給・転換拠点となっている。レンダリングおよび前処理に続き、抽出(酸/アルカリ処理)、ペプチド生成のための酵素加水分解、そして食品・飲料、サプリメント、化粧品、医薬品、動物用栄養製品向けに標準化された粉末または液体原料を供給するための限外ろ過やスプレードライなどの仕上げ工程が行われる。

中間工程は、牛肉加工の主要拠点に近接し、輸出物流を確立した垂直統合型企業や専門加工業者に集中している。地域における事例としては、JBS系のコラーゲン・ゼラチン事業(例:サンパウロ州のNovapron+およびGenu-in)に加え、Gelprime(パラナ州)などの専業加工業者が挙げられ、品質と市場アクセスは、動物性製品に対するSIF/MAPAの監督やANVISAの表示規制への準拠といった認証・認可によって形成されている。下流では、原料商社を通じた流通やブランドオーナーへの直接的なB2B供給が行われ、薬局やeコマースがニュートラシューティカル・チャネルを強化している。グローバル原料企業によるco-branding(協業ブランド化)プログラムも、製剤開発、表示の根拠付け、複数用途にわたる商業化の迅速化を支えている。

競合環境

南米コラーゲン市場は中程度の集中度を示しており、適度な統合が進んでいます。いくつかの多国籍プレーヤーと地域の専門企業および新興参入者が大きな影響力を持っています。このトレンドを示すように、Darling IngredientsとTessenderlo Groupは2025年12月にNextida合弁事業の設立に合意しました。この協力関係は、USD 15億の収益と22施設にわたる年間20万メトリックトンの能力を統合しており、Darlingが2023年にGelnexをUSD 12億で買収して取得した南米工場も含まれています。一貫した原料品質、高度な加工設備、グローバル流通ネットワークの必要性に牽引され、業界の垂直統合と規模の経済へのシフトが明確になっています。

GELITAの南米でのプレゼンスは、コチア、モコカ、マリンガの3工場を拠点とし、合計約350名を雇用しています。これらの施設により、GELITAはFORTIGELおよびVERISOLの製品についてANVISAの健康効能表示を確保し、規制上の検証によってポートフォリオを差別化しています。成長機会は、海洋コラーゲンの価値化、再生医療向け医薬品グレードコラーゲン、eコマースチャネルをターゲットとしたプライベートラベルニュートラシューティカルなどの分野に残っています。PeptPureの革新的なジュンジアイ工場は中間ゼラチン工程を排除し、生産時間を50%短縮し、水・エネルギー消費を半減させており、プロセスイノベーションが従来のコスト構造を破壊できることを示しています。

2025年10月のBRFとMBRFによるGelprime株式50%のBRL 3億1,250万(USD 6,250万)での取得により9,000トンの能力が追加されたことは、戦略的な転換を示しています。これは、家禽・豚肉加工業者がコラーゲンを副産物処理の課題ではなく、価値ある収益源として捉えるようになっていることを反映しています。GelcoPEPのような小規模プレーヤーは、2024年2月の研究で180日後に爪が88%改善し、脱毛が78%減少したことを実証した臨床試験を活用して信頼性を構築し、化粧品ブランドとの共同ブランディングパートナーシップを確立しています。技術採用は、高い生体利用率を持つ低分子量ペプチドを生産するための酵素加水分解、限外ろ過、スプレードライに焦点を当てています。しかし、これらのプロセスの資本集約的な性質は、コモディティグレードから生理活性グレード製品への移行を目指す小規模ゼラチンメーカーにとって依然として大きな障壁となっています。

南米コラーゲン業界リーダー

Nitta Gelatin NA Inc

Gelnex B.V

PB Leiner

Gelita AG

Rousselot

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ブラジルにおける生産能力の増強とポートフォリオの動きは、コモディティ化したゼラチンを超える、より高付加価値なペプチドや差別化グレードのための空白地帯を生み出している。MBRFは、Gelprimeの拡張と機能性・加水分解コラーゲン生産の大幅な増強を目指す大規模投資(5億レアル、2026年5月)を発表し、規模拡大、製品開発、そして食品・サプリメント・化粧品メーカー向けのより一貫した地域供給への取り組みを示している。

規制および市場アクセス面の動きも、南米の生産者やブランドオーナーにとっての機会領域を再形成している。ブラジル・EU間のSPS(衛生植物検疫)メカニズムは、ブラジルのゼラチン・コラーゲン輸出業者向けの事前登録制度(2026年3月)を承認し、EU向けチャネルを優先する企業にとっての摩擦を減らし、輸出対応可能な品質システムへのインセンティブを強化した。同時に、2026年のANVISAの措置は、消費者向けポジショニングの可能性と制約の双方を明確化した。特定の美容関連コラーゲン表示(例:JBS Genu-in Life Skin)に対する効能認識は、プレミアム・ニュートリコスメティクスや薬局主導の販売を後押しする一方、タンパク質関連の飲料表示に対するより厳格な解釈は、製剤業者に対し、コラーゲン単体に基づく単純な「タンパク質」訴求ではなく、ブレンド化や明確なコンプライアンス経路への移行を促している。

最近の業界動向

- 2026年6月:PB Leiner(Tessenderlo Group)は、PB Brasil Industria e Comercio de Gelatinas Ltda.の残存少数株式の買収を完了し、マトグロッソ州アコリザルにある牛皮ゼラチン生産工場の完全所有権を取得した。これにより、ブラジルの戦略的資産に対する事業支配が強化され、国内顧客および輸出向けプログラムの双方に向けたゼラチンおよびコラーゲンペプチド供給の統合が支えられる。

- 2025年12月:Darling IngredientsとTessenderlo Groupは、それぞれのゼラチン・コラーゲン事業であるRousselotとPB Leinerを統合し、新会社を設立することで最終契約を締結した。この統合により、大規模なグローバル規模(契約に記載された22拠点、20万メトリックトンの生産能力)が実現し、原料調達、加工技術、栄養・食品・医薬品関連用途における顧客カバレッジ全般での交渉力が強化される。

- 2024年8月:アルゼンチンは共同決議2/2024号を発出し、アルゼンチン食品規範(Codigo Alimentario Argentino)の下で栄養補助食品用原料としてのコラーゲンおよび加水分解コラーゲンを正式に承認した。この規制上の明確化により、サプリメントブランドおよび輸入業者にとっての発売時の不確実性が減少し、国内全体の薬局およびeコマースを通じたSKU開発の拡大が支えられた。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本方法論において、南米コラーゲン市場は、地域全体の最終用途向けに販売されるコラーゲン原料の価値として定義され、製造業者から流通業者への販売レベルで捕捉し、米ドルで報告する。

対象範囲の除外事項:コラーゲンが多数の原料の一つに過ぎず、販売価格がブランディングおよび小売マージンによって主に決定される完成消費財は除外する。

セグメンテーション概要

- 原料別

- 動物由来

- 海洋由来

- 形態別

- 粉末

- 液体

- 用途別

- 食品・飲料

- 栄養補助食品

- パーソナルケア・化粧品

- 医薬品

- 動物栄養

- 地域別

- ブラジル

- アルゼンチン

- その他の南米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、南米全体におけるコラーゲンの需要要因を把握し、業界関係者への聞き取りに先立って現実的な入力範囲を設定するために用いられた。国家統計局、輸出入series(統計)を公開する税関・貿易ポータル、食品・保健規制当局のウェブサイト、タンパク質・機能性原料を対象とした査読付き学術誌などの公開情報源を参照した。また、投資家向け説明資料、年次報告書、製品仕様書を確認し、ポートフォリオ構成や典型的な価格ロジックを把握した。

財務情報の開示が限られている場合は、企業財務やニュースを集約する有料サブスクリプションを主に収益動向や事業拡大イベントの相互確認に用い、輸出入の出荷レベルデータベースを、主要コラーゲンカテゴリーの貿易フローの妥当性確認に選択的に使用した。これらの情報源により、単発の主張に依拠することを避け、可視化された需要シグナルに前提を根拠付けることができた。ここに記載したデスクリサーチの情報源は例示に過ぎず、データ収集、確認、検証のために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次調査は、南米全体の食品、栄養、パーソナルケア分野における原料供給業者、流通業者、製剤業者、下流ユーザーを対象とした専門家インタビューおよび構造化調査として実施された。用途別の内訳、典型的なグレードおよび原料の選好(動物由来か海洋由来か)、観察された価格変動、そして調達におけるコラーゲン、ゼラチン、ペプチドの実務上の違いについて情報を収集した。ギャップが残った場合は、選定した回答者に再度連絡を取り、範囲を確認したうえで、最終的な総計を確定する前に前提を整合的に三角測量した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):18% | アジア太平洋(APAC):43% |

| ミッドティア:50% | 機能/部門責任者:22% | 欧州・中東・アフリカ(EMEA):33% |

| 小規模プレイヤー:18% | マネージャー:60% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定はトップダウンとボトムアップを組み合わせて構築し、地域の需要を用途別消費シグナルおよび貿易・生産の背景から再構築した上で、現実的な価格帯を用いて価値に変換した。その結果は、サンプリングした供給業者の収益内訳、チャネルチェック、主要用途プールにおける数量×ASP(平均販売価格)の構築といった選択的なボトムアップ近似によって裏付けを取り、一方の手法が需要を過大評価している場合には総計を調整できるようにした。

主要なモデル入力には、栄養補助食品、食品・飲料、肉加工、化粧品・パーソナルケアにわたる用途構成、動物由来コラーゲンと海洋由来コラーゲンの比率、国別の観察された輸入強度、典型的な契約価格とスポット価格の動向、そして高タンパク質・機能性製品への再製剤化の進度が含まれる。予測にあたっては、シナリオ分析を用い、成長率および価格見通しを一次調査結果によってストレステストした上で、用途別の需要プールに適用した。数量データが不完全な場合は、貿易動向、既設加工能力に関するシグナル、報告された拡張スケジュールとの相互確認といった代理指標を用いて範囲を補完した。

データ検証と更新サイクル

各出力は、輸入動向、最終用途における生産動向の変化、想定される一人当たり消費量が実務的な範囲内にあるかどうかなど、独立したシグナルと照合して確認した。大きな差異が生じた場合は、換算係数、用途別シェア、価格に関する前提の再検証を行い、その後承認前にピアレビューを実施した。レポートは年次で更新され、政策変更、大規模な生産能力の増強、米ドル価格に影響を及ぼす急激な通貨変動など、重要な事象が発生した場合には随時更新を行う。提供に先立ち、最新の公開情報およびインタビューから得られた知見がモデル全体に一貫して反映されているかを確認するための最終レビューを実施する。

Mordor Intelligenceの南米コラーゲン市場規模と他社発表推計との比較

南米におけるコラーゲンの公表市場規模は、成長のストーリーが似ていても、大きく異なって見えることがある。これは、対象範囲や集計ロジックが発表元によって異なるためである。差異は通常、何をコラーゲンとして含めるか(例えばゼラチンやより広範なタンパク質原料を含めるかどうか)、どの国が完全にカバーされているか、そして通貨が不安定な時期に価格をどのように米ドルへ換算するかによって生じる。

この市場における最大のギャップの要因は、推計が対象用途に販売されるコラーゲン原料に限定されているか、あるいは完成サプリメントや美容製品の小売価値まで拡大しているかであり、後者は総計を急速に膨らませる。もう一つの一般的な要因は製品定義のずれであり、コラーゲンペプチド、加水分解コラーゲン、コラーゲンが異なる価格や使用率の調整なしに統合されていること、さらに更新頻度の違いにより、南米にとって重要な最近の価格リセットや貿易変動が反映されていないことである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 115.25 M (2025) | |

| 地域コンサルティング会社A | USD 696.00 M (2024) | この数値は、はるかに広範な価値プールを使用している可能性が高く、完成品の収益やより広範なコラーゲン関連カテゴリーを捉えていると考えられ、原料のみを対象とする見方と比べて総計を大きく膨らませる可能性がある。 |

| 業界誌B | USD 114.15 M (2023) | この推計はコラーゲンペプチドに焦点を当てており、南米および中米を対象範囲に含んでいるため、製品範囲および地理的範囲が南米コラーゲン総計と直接一致しない。 |

全体として、この表は、対象範囲の管理が見出し数値に最も影響を与える要因であり、次いで地理的表記の方法とカテゴリーの分類方法が影響することを示している。ゼラチンおよび完成小売製品の価値を対象範囲外に保ち、モデルを用途別需要チェックおよび貿易シグナルに根拠付けることで、Mordor Intelligenceにとって数値の差異はより説明しやすくなる。

レポートで回答される主要な質問

南米コラーゲン市場の現在の価値はいくらですか?

南米コラーゲン市場規模は2026年にUSD 1億1,838万です。

地域収益をリードしている国はどこですか?

ブラジルは大規模な牛肉加工基盤に支えられ、地域収益の35.68%を占めています。

最も成長の速い用途セグメントはどれですか?

化粧品・パーソナルケア製品は2031年にかけてCAGR 7.01%で拡大しています。

海洋コラーゲンが勢いを増している理由は何ですか?

水産養殖の皮や鱗が持続可能性の訴求を支援し、海洋コラーゲンのCAGR 7.89%を牽引しています。

最終更新日: