アジア太平洋コラーゲン市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

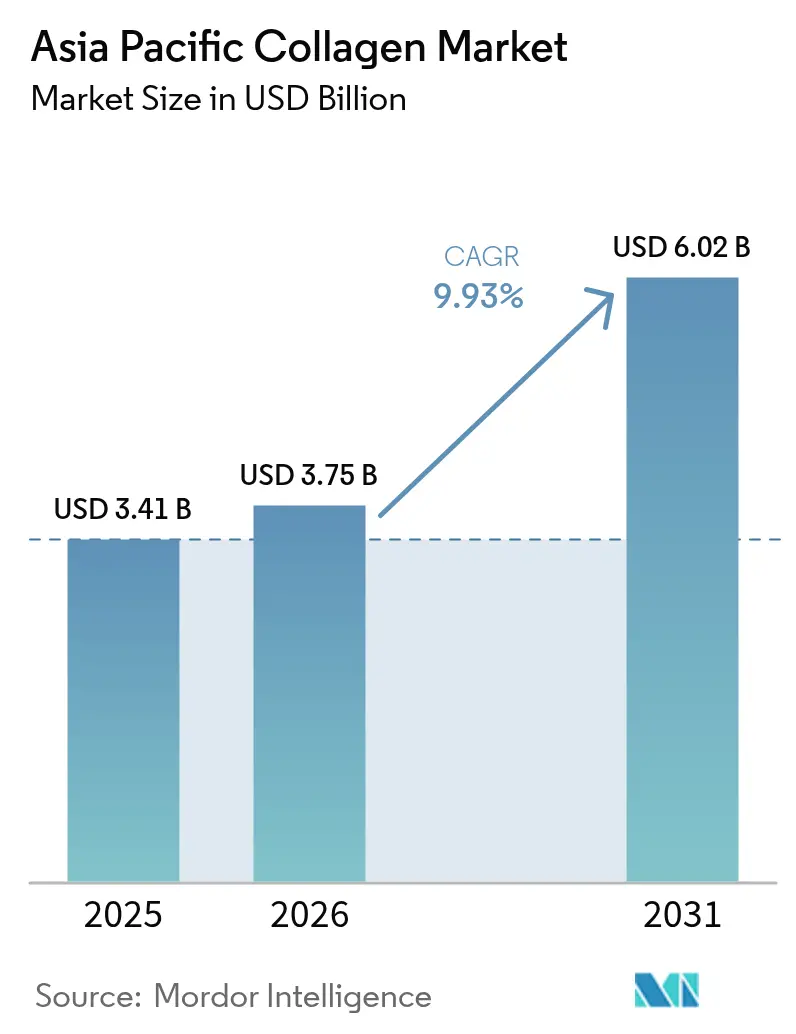

| 基準年の市場規模 (2025) | 3.41 十億米ドル |

| 市場規模 (2026) | 3.75 十億米ドル |

| 市場規模 (2031) | 6.02 十億米ドル |

| 成長率 (2026 - 2031) | 9.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋コラーゲン市場分析

アジア太平洋コラーゲン市場規模は2025年に34億1,000万米ドルと評価され、2026年の37億5,000万米ドルから2031年には60億2,000万米ドルへと、予測期間(2026年~2031年)にわたりCAGR 9.93%で成長すると推定されています。年平均成長率10.02%に牽引されたこの堅調な成長は、人口動態の変化、可処分所得の増加、予防的健康管理および「美容を内側から」という消費パターンへの関心の高まりなど、複数の重要な要因に起因しています。同地域は、中国の製造規模の経済とインドの急速に拡大する需要を活用しながら、コラーゲンの供給と需要において世界的な中心地として台頭しつつあります。市場では、酵素加水分解法や酸溶性コラーゲン法などの抽出技術の進歩が見られ、生産効率と産出量の向上が図られています。魚皮や魚鱗の活用を含む海洋由来の原材料調達は、その持続可能性と優れた生体利用率から人気が高まっています。さらに、各国間の調和された基準を含む規制枠組みの整備が進み、地域内のイノベーション促進と越境貿易の円滑化が図られています。こうした前向きな進展がある一方で、市場はいくつかの課題にも直面しています。植物由来や細胞培養由来などの代替タンパク質との競争が激化しているほか、原材料コストの上昇が利益率を圧迫し、製造業者にとって短期的な障壁となっています。それにもかかわらず、アジア太平洋コラーゲン市場の長期的な見通しは、技術革新と進化する消費者ニーズに支えられ、引き続き楽観的です。

主要レポートのポイント

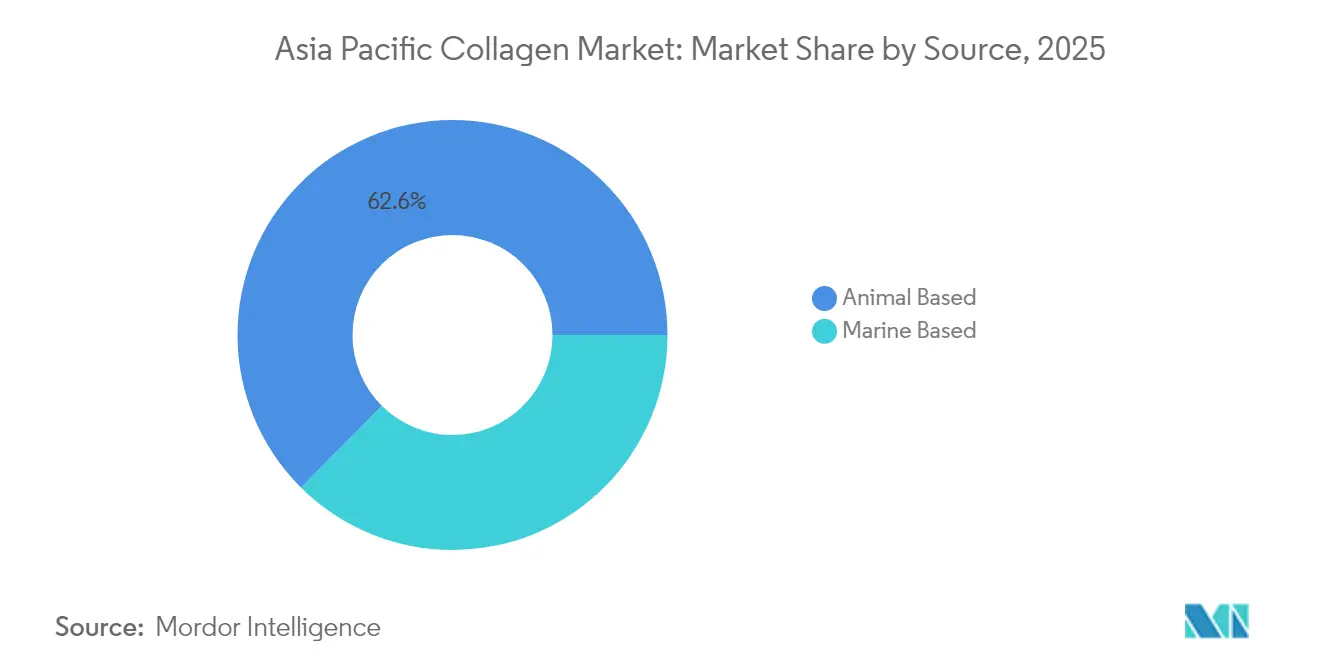

- 供給源別では、動物由来コラーゲンが2025年のアジア太平洋コラーゲン市場シェアの62.55%を占め、一方、海洋由来コラーゲンは2026年から2031年にかけてCAGR 10.28%で成長すると予測されています。

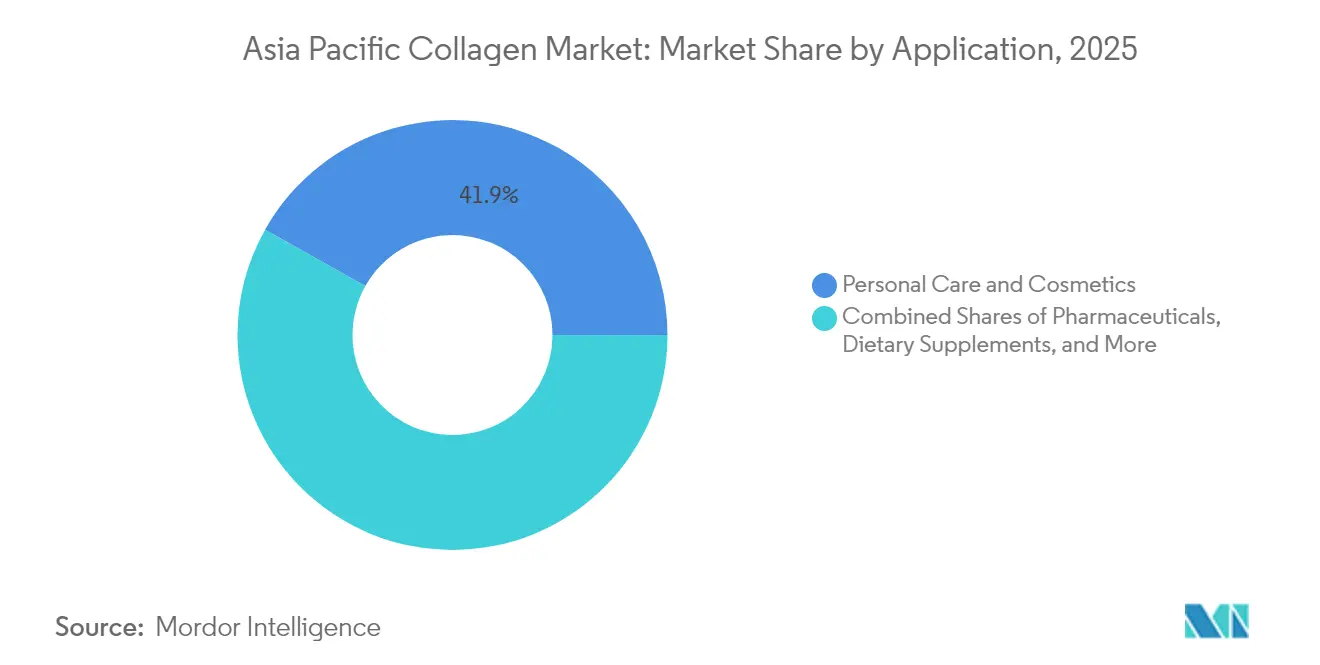

- 用途別では、パーソナルケア・化粧品が2025年に41.85%のシェアで売上トップとなり、栄養補助食品が2031年まで最高のCAGR 11.07%を記録すると予想されています。

- 地域別では、中国が2025年の地域売上の34.11%を占め、インドは同予測期間においてCAGR 11.38%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋コラーゲン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測に対する(おおよその)影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 健康・ウェルネス製品に対する消費者需要の増加 | +1.8% | アジア太平洋中核、中国とインドで最も強い | 中期(2〜4年) |

| 関節ケアソリューションを求める高齢化人口 | +1.6% | 日本、オーストラリア、韓国、波及効果として中国 | 長期(4年以上) |

| アンチエイジングクリームおよびその他の美容製品への応用拡大 | +1.4% | 世界的、日本と韓国のプレミアムセグメントで顕著 | 短期(2年以内) |

| 抽出・加工・処方技術の進歩 | +1.2% | 中国の製造拠点、日本のイノベーション拠点 | 中期(2〜4年) |

| 持続可能な海洋コラーゲン原料へのシフト | +0.9% | 沿岸経済:タイ、インドネシア、ベトナム | 長期(4年以上) |

| 研究・生産におけるイノベーションの増加 | +0.8% | 研究開発拠点:日本、中国、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネス製品に対する消費者需要の増加

ウェルネス経済がアジア太平洋地域全体で拡大し続ける中、コラーゲンは機能性栄養の分野でますます活用されており、従来の美容関連用途を超えて応用範囲が広がっています。さらに、同地域の一人当たり所得は、2024年の17,440米ドルから2029年には推定23,260米ドルへと大幅に成長すると予想されています。この経済成長が予防的健康投資へのシフトを促進し、プレミアムコラーゲン製品の普及に向けた強固な基盤を形成しています。これらの製品は、関節の健康、皮膚の弾力性、骨密度の維持といった主要な健康上の懸念に対応するために特別に設計されています。消費者は、強固な科学的エビデンスに裏付けられたコラーゲン製剤に対して、より高い価格を支払う意欲を示しています。このトレンドは、査読済み研究を通じて製品の臨床的有効性を効果的に実証し、規制上の健康強調表示への準拠を確保できるサプライヤーにとって、大幅な利益率拡大の機会をもたらしています。

関節ケアソリューションを求める高齢化人口

アジア太平洋の先進市場が著しい人口動態の変化を経験する中、関節ケア用コラーゲン製品への需要は着実に成長し続けています。世界銀行[1]世界銀行、「65歳以上人口(総人口に占める割合) - 日本」、www.data.worldbank.orgの2024年データによると、日本では人口の30%が65歳以上となっています。高度な高齢化社会として特徴づけられる日本は、革新的なソリューションのテストおよび開発において中心的な市場として機能しています。例えば、ロート製薬のMOCOLAブランドは、20mlのコラーゲンドリンクとビタミン錠剤のユニークな組み合わせを導入し、高齢消費者の消費嗜好に効果的に応えています。このアプローチは、高齢化人口に対応するフォーマットイノベーションの重要性を強調しています。日本を超えて、中国や韓国でも同様のトレンドが生まれており、高齢化するベビーブーマー世代が市場成長の重要な牽引役となっています。相当な蓄積資産と健康・ウェルネスへの強い関心を持つこれらの消費者が、プレミアムな市場セグメントの発展を促進しています。これらの地域における臨床的に検証された関節健康製剤への需要は、この人口層の特定のニーズに対応することの重要性が高まっていることを裏付けています。

アンチエイジングクリームおよびその他の美容製品への応用拡大

消費者の嗜好が包括的なアンチエイジングソリューションへと傾く中、美容業界はコラーゲンを製剤に取り込む動きを加速させています。このトレンドは、エイジングの懸念に包括的に対処するための局所用製品と経口摂取用製品の組み合わせを重視しています。2025年4月、DSM-Firmenichは、エコ意識の高い高性能ペプチドにおける画期的なイノベーションとして、SYN-COLL CBトリペプチドを導入しました。この製品は99%天然由来であり、多様な民族グループを対象とした臨床的検証を経ており、その有効性と包括性を示しています。世界市場シェアの3分の1以上を占めるアジア太平洋化粧品市場は、コラーゲン配合美容製品にとって大きな成長機会を提供しています。さらに、持続可能性はブランドにとって重要な要素となりつつあり、競争環境における主要な差別化要因として機能するとともに、進化する規制要件へのコンプライアンス確保にも寄与しています。

抽出・加工・処方技術の進歩

Glanbia Nutritionialsなどの企業は、高効力トリペプチドの導入によりコラーゲン技術において重大な進歩を推進しています。これらのトリペプチドは、従来のペプチドと比較して4倍速い吸収速度と10倍の有効性を提供し、投与量はわずか10分の1で済みます。さらに、酵素加水分解技術の革新により、分子量の精密な制御が可能となり、特定の健康用途に向けたペプチドの機能性が向上しています。これはコラーゲンベース製品の有効性を高めるだけでなく、生産コストを削減し、より身近なものにします。こうした技術革新により、レディ・トゥ・ドリンク飲料、グミ、機能性食品など、さまざまな製品形態におけるコラーゲンの活用範囲が広がっています。利便性に対する消費者の嗜好に応えることで、これらの進展はコラーゲンの大衆市場チャネルへの浸透を促進し、その市場リーチと潜在性を拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測に対する(おおよその)影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 代替タンパク質との競争 | -0.7% | 世界的、中国と日本のイノベーション拠点で顕著 | 短期(2年以内) |

| 厳格な規制コンプライアンスおよび認証要件 | -0.5% | 規制が厳格な市場:日本、オーストラリア、韓国 | 中期(2〜4年) |

| アレルゲン性および宗教的食事制限に関する懸念 | -0.3% | イスラム教徒が多数派の市場:インドネシア、マレーシア | 長期(4年以上) |

| 高品質コラーゲン原材料の調達・加工コストの高さ | -0.2% | 原材料輸入国:日本、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

代替タンパク質との競争

Rawgaなどの企業は、植物細胞壁のエクステンシンから誘導された植物性コラーゲンVC-H1を開発することで、コラーゲン原料調達において重大なイノベーションを推進しています。この製品は動物性コラーゲンのトリペプチド構造と分子量を再現するよう特別に設計されており、天然の対応物を忠実に模倣した植物由来の代替物を提供しています。同時に、Evonikはバイオテクノロジーへの多大な投資と進歩を通じて、精密発酵において大きな進展を遂げています。これらの取り組みは、環境への影響や食事制限に関する懸念の高まりに対応しながら、従来のコラーゲンに対してスケーラブルかつ持続可能な代替物を生み出しています。さらに、これらの技術はスケールで実施した際に生産コストを削減する可能性を秘めており、経済的に実現可能なものとなっています。その結果、従来のコラーゲンサプライヤーは対応を迫られる圧力が高まっています。彼らは、優れた生体利用率の強調、臨床的検証の確保、専門的な用途へのターゲティングにより差別化を図ることに注力しています。これらの領域は、合成代替物がいまだ完全に再現できていない複雑なマトリックス特性を持つ天然コラーゲンの固有の利点を際立たせています。

厳格な規制コンプライアンスおよび認証要件

アジア太平洋市場全体での規制の複雑さは、市場参入を著しく阻害し、企業のコンプライアンスコストを増大させています。日本では、消費者庁が機能性表示食品(特にタブレットおよびカプセル形態)に対して、製造管理・品質管理の基準(GMP)要件と副作用報告プロトコルを義務化しています。これらの措置は消費者の安全性向上を目的としていますが、企業に追加の規制義務を課しています。同様に、中国では、越境電子商取引に関する規制の進化と包装済み食品に対する厳格な表示要件の提案により、政府が規制枠組みを強化しています。これらの変化はより複雑なコンプライアンス環境を生み出しており、複数の法域にわたる多様な要件を管理するための規制上の専門知識と財務リソースを持つ既存大手企業に有利に働いています。一方、中小サプライヤーや新規参入者は、これらの厳格な基準を満たすうえで重大な課題に直面しており、これらの規制上のハードルをより適切に乗り越えられる大規模かつコンプライアント企業への市場シェアの集中につながる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:海洋の持続可能性がプレミアムポジショニングを牽引

海洋由来コラーゲンは2031年まで10.28%のCAGRで加速しており、2025年に市場をリードする62.55%のシェアを持つ動物由来セグメントを上回るペースで成長しており、持続可能かつ低アレルゲン性の代替物に向けた消費者の嗜好の変化を反映しています。フロリダ大学IFAS EDISによると、Thai Unionの海洋コラーゲンへの投資および循環経済への取り組みは、水産業の副産物が持続可能性の懸念に対処しながら付加価値のある収益源を生み出す方法を示しています。動物由来コラーゲンは、確立されたサプライチェーンとコスト優位性により、機能的効果が持続可能性のプレミアムを上回る価格重視の市場セグメントにおいて支配的地位を維持しています。

海洋コラーゲンセグメントは、魚皮加工および脱細胞化技術の技術的進歩から恩恵を受けており、牛由来および豚由来の代替物と比較してアレルゲン性リスクを低減しながら生体利用率を向上させています。規制枠組みは、疾病伝播リスクの低さと宗教的食事制限の少なさから、特にインドネシアやマレーシアなどのイスラム教徒が多数派の市場において海洋由来を優先する傾向が強まっています。しかしながら、海洋コラーゲンは水産業規制や季節的な供給可用性によるサプライチェーン上の制約に直面しており、価格変動が生じることで、安定して供給可能な動物由来の代替物と比較して大衆市場への浸透が制限されています。

注記: 全セグメントの個別シェアはレポート購入後に取得可能

用途別:パーソナルケア・化粧品が市場をリード

パーソナルケア・化粧品用途が2025年に41.85%の市場シェアを占める一方、栄養補助食品はCAGR 11.07%で最も急成長するセグメントとして台頭しており、予防的健康アプローチに向けた消費者行動の進化を示しています。同地域ではパーソナルケア・化粧品の消費が増加しており、それに伴いさまざまな製品におけるコラーゲンの使用が増加しています。経済産業省(日本)の2023年データによると、日本における化粧品の生産量は222万キログラムでした。Darling Ingredientsが食後の血糖値スパイクを標的としたNextida GCコラーゲンペプチドを開発したことは、従来の美容と関節の健康を超えた代謝的ウェルネスへの用途の多様化を示しています。食品・飲料は、利便性志向の消費者を対象とした機能性食品、プロテインバー、レディ・トゥ・ドリンク形態へのコラーゲン統合が進む中、新たな機会を提供しています。

医薬品用途は創傷治癒、整形外科、および再生医療の応用を通じて安定した成長を維持する一方、動物栄養セグメントはプレミアムペットフード製剤を推進するペット人化トレンドから恩恵を受けています。用途の多様化により市場集中リスクが低減され、包括的な製品ポートフォリオを持つサプライヤーにはクロスセリングの機会が生まれています。中国が提案している関節健康サポート機能など、新しい健康強調表示に対する規制承認は、栄養補助食品の普及を加速させ、複数の用途カテゴリーにわたって対象市場セグメントを拡大する可能性があります。

注記: 全セグメントの個別シェアはレポート購入後に取得可能

地域分析

2025年、中国はアジア太平洋コラーゲン市場の34.11%のリードシェアを占め、コスト効率の高い製造拠点および急成長する消費中心地としての地位を活用しています。中国の広範な原材料加工能力と整備されたサプライチェーンがコスト優位性を生み出し、グローバル市場における競争力のある価格設定を可能にしています。Darling Ingredientsの中国での事業は、2024年の食品素材収益として2億3,806万米ドルを生み出しており、グローバルコラーゲンサプライヤーにとってのこの市場の規模と重要性を裏付けています。健康強調表示の実証における強化された表示要件を含む、より厳格な規制への同国のシフトは、中小企業にとっては課題となる一方、コンプライアンスの専門知識と強固な財務リソースを持つ既存大手企業には有利に働いています。

インドは同地域で最も急成長している市場であり、2031年まで11.38%のCAGRが予測されています。この成長は、可処分所得の増加、健康意識の向上、成長する中間層によって牽引されています。インドの若年人口と予防的医療への関心の高まりが、コラーゲンベースの栄養補助食品および機能性食品に対する長期的な強い需要に寄与しています。しかしながら、栄養機能食品の分類および輸入要件に関する同国の複雑な規制環境が課題をもたらし、企業が地元製造およびパートナーシップ戦略を採用するよう促しています。インドの伝統医学と自然な健康ソリューションに対する消費者の嗜好が、医薬品的解決策ではなくウェルネス促進製品として販売されるコラーゲン製品の受容を促進しています。

日本とオーストラリアは、規制枠組みが科学的根拠に基づく健康強調表示を支援し、消費者が臨床的に検証された製品に対して高い支払い意欲を示すプレミアム志向の確立された市場です。日本の「機能性表示食品」制度はエビデンスに基づくマーケティングを促進し、オーストラリア医薬品局は規制上の信頼性を高め、地域市場の成長を支援しています。これらの先進市場は、新しい製品形態と送達システムのイノベーション拠点として機能しており、成功した製品がアジア太平洋の他の国々に展開されることが多いです。タイ、インドネシア、ベトナムなど東南アジア諸国を含むアジア太平洋地域全体において、海洋コラーゲンの原料調達とコスト効率の高い製造の機会が存在します。成長する中間層と健康意識の高まりを特徴とするこれらの新興市場は、コラーゲン製品消費において大きな潜在性を秘めています。

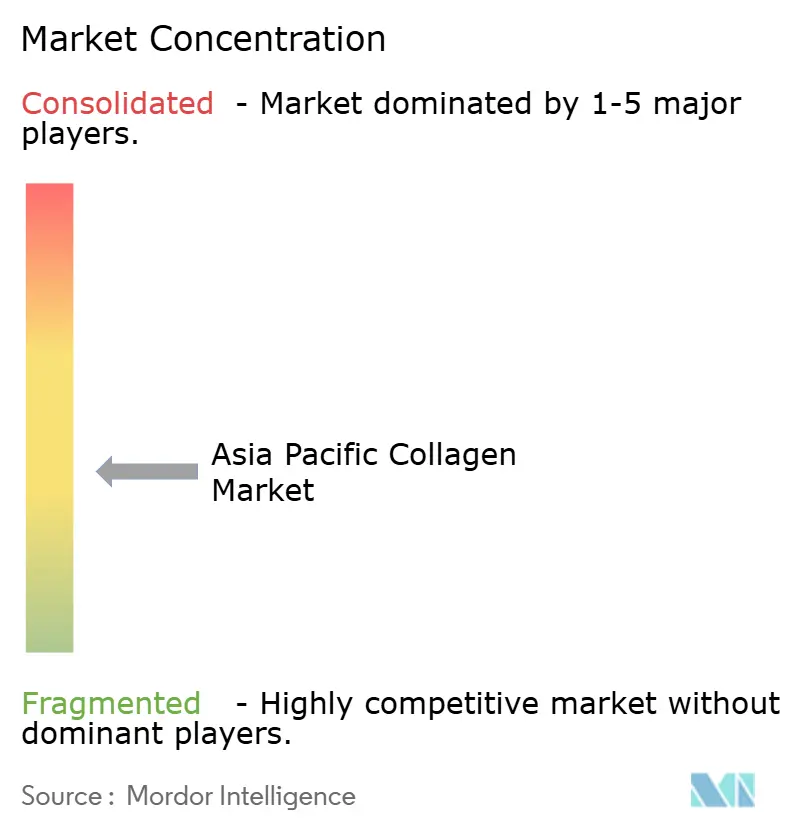

競合環境

アジア太平洋コラーゲン市場は、10点満点中4点の集中度スコアを持ち、中程度の分散を示しており、規模の優位性と高度な技術力を持つ企業間での統合に向けた大きな機会を浮き彫りにしています。Darling Ingredientsなどの主要サプライヤーは、さまざまな地域にわたる原材料調達、加工、流通を包含する垂直統合戦略を通じて、強固な市場ポジションを維持しています。

複数の用途と原材料をカバーする多様な製品ポートフォリオを持つ企業は、クロスセリングの機会を可能にし、単一市場セグメントへの依存を低減することで競争優位性を持っています。精密発酵と代替タンパク質企業が従来の原料調達モデルを破壊する中、技術主導の差別化はますます重要になっています。戦略的パートナーシップと合弁事業が市場拡大を推進しています。例えば、Darling Ingredientsの2025年5月のTessenderlo Groupとのパートナーシップは、コラーゲンベースの健康、ウェルネス、栄養用途に焦点を当てた新会社の設立を目的としています。

イノベーション重視の企業は、独自のペプチドプロファイルと目標特化型健康用途を活用してプレミアム価格を確保し、知的財産保護を通じて競争力を強化しています。パーソナライズド・ニュートリション、持続可能な調達イニシアチブ、および新興市場への浸透に未開拓の機会があります。さらに、強固な規制コンプライアンス能力は、日本やオーストラリアなどの高度に規制された市場において競争上の優位性を提供しています。

アジア太平洋コラーゲン業界リーダー

Hangzhou Nutrition Biotechnology Co. Ltd.

Jiangxi Cosen Biochemical Co., Ltd.

Nitta Gelatin, NA Inc.

Gelita AG

Tessenderlo Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:千代田化工建設は、植物バイオ製造の実証プラットフォームとして、横浜に日本初の「プラント・バイオファウンドリー」の立ち上げに成功しました。この施設は、有用タンパク質の大規模・動物不使用生産を可能にするNEDOイニシアチブのもとで開発されており、世界初のタバコ植物で生産されたヒトII型コラーゲンを含んでいます。

- 2025年5月:Darling IngredientsTessenderlo Groupは、コラーゲンベースの健康、ウェルネス、栄養分野における成長を加速させるため、補完的な能力と市場アクセスを組み合わせて複数の用途セグメントにわたる対象市場機会を拡大する新合弁会社の設立を発表しました。

- 2024年6月:Glanbia NutritionalsはJellice Co.とのパートナーシップのもと、Collameta高効力コラーゲントリペプチド成分を発売しました。これは従来のコラーゲンペプチドと比較して4倍速い吸収速度と10倍の有効性を提供しており、投与量は10分の1で製品処方の柔軟性を高めます。

アジア太平洋コラーゲン市場レポートのスコープ

コラーゲンは脊椎動物の皮膚、腱、骨に含まれる主要な構造タンパク質であり、栄養、皮膚、健康における複数の効果を持ちます。

アジア太平洋コラーゲン市場は、供給源、用途、地域に区分されています。供給源別では、市場は動物由来コラーゲンと海洋由来コラーゲンに区分されています。用途別では、市場は栄養補助食品、食肉加工、食品、化粧品・パーソナルケア、その他の用途(飲料、医療ケア、バイオマテリアル研究、包装を含む)に区分されています。地域別では、市場は中国、日本、インド、オーストラリア、韓国、アジア太平洋地域その他に区分されています。

レポートは、上記すべてのセグメントについて、価値ベース(米ドル)および数量ベース(トン)で市場規模を提供しています。

| 動物由来 |

| 海洋由来 |

| 食品・飲料 |

| 栄養補助食品 |

| パーソナルケア・化粧品 |

| 医薬品 |

| 動物栄養 |

| 日本 |

| 中国 |

| インド |

| オーストラリア |

| アジア太平洋地域その他 |

| 供給源別 | 動物由来 |

| 海洋由来 | |

| エンドユーザー・用途別 | 食品・飲料 |

| 栄養補助食品 | |

| パーソナルケア・化粧品 | |

| 医薬品 | |

| 動物栄養 | |

| 地域別 | 日本 |

| 中国 | |

| インド | |

| オーストラリア | |

| アジア太平洋地域その他 |

レポートで回答されている主要な質問

アジア太平洋コラーゲン市場の2031年における予測規模は?

同地域は2031年までに60億2,000万米ドルに達すると予想されており、2026年の37億5,000万米ドルから成長します。

地域のコラーゲン需要において最も急成長している供給源カテゴリーは何ですか?

海洋由来コラーゲンは、持続可能性と低アレルゲン性のポジショニング優位性により、2026年から2031年にかけてCAGR 10.28%を達成すると予測されています。

コラーゲン製品において最も高い成長勢いを示している国はどこですか?

インドは拡大する中間層の所得と予防的健康管理の普及に支えられ、CAGR 11.38%で成長すると予測されています。

現在最大の収益を生み出している用途はどれですか?

パーソナルケア・化粧品が2025年の地域収益の41.85%で最大のシェアを占めています。

最終更新日: