インドコラーゲン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

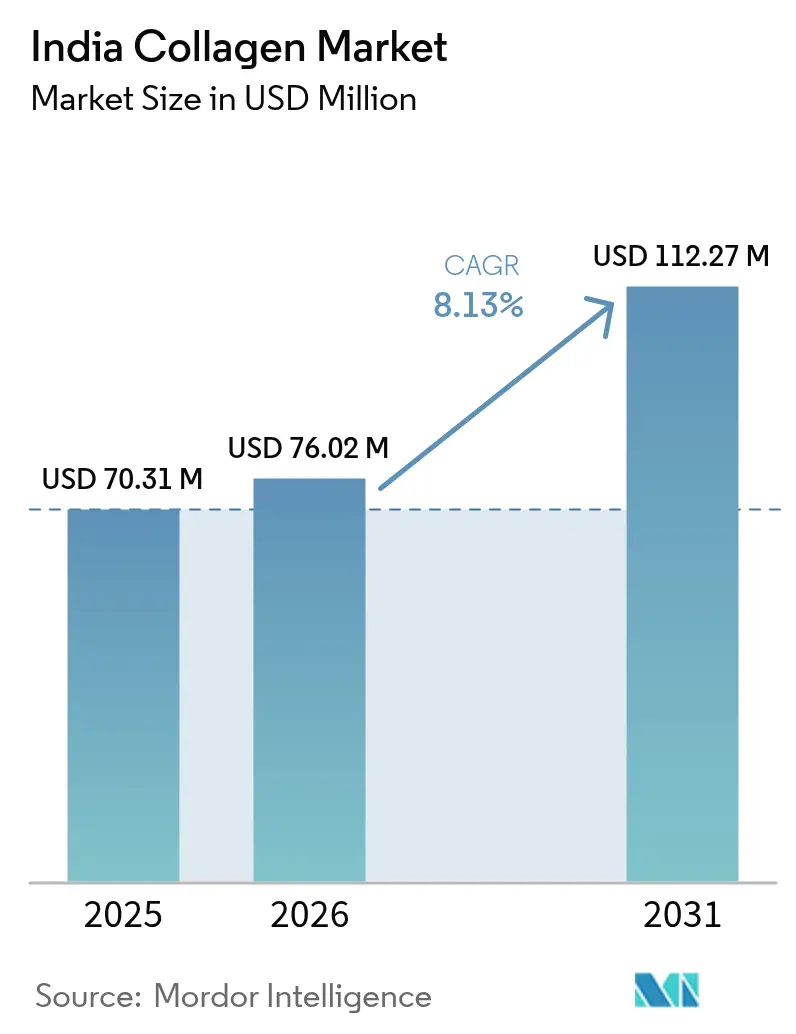

| 基準年の市場規模 (2025) | 70.31 百万米ドル |

| 市場規模 (2026) | 76.02 百万米ドル |

| 市場規模 (2031) | 112.27 百万米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドコラーゲン市場分析

インドコラーゲン市場規模は、2025年の7,031万USDから2026年には7,602万USDへと成長し、2026年から2031年にかけてCAGR 8.13%で2031年までに1億1,227万USDに達すると予測されています。市場成長は、高齢化人口や若年消費者の健康意識の高まりなどの著しい人口動態の変化、および都市部における可処分所得の増加によって牽引されています。政府規制は、製造インセンティブや品質管理措置の実施を通じて、品質基準の向上と国内生産の促進を継続的に推進しています。特に大都市圏におけるフィットネス文化の拡大と、機能性食品およびプレミアムペット栄養製品への需要の高まりが相まって、複数のセグメントにわたるコラーゲン配合製品に多様な機会をもたらしています。最近の規制動向としては、インド食品安全基準局(FSSAI)の2025年包装改正により、持続可能な包装ソリューションを促進するためのリサイクルPET使用が認められたこと、および栄養補助食品の監督権限が中央医薬品基準管理機構(CDSCO)へ移管される可能性が挙げられます。この移管は、コラーゲン市場における製造業者および輸入業者に対するコンプライアンス要件の強化と、より厳格な品質管理措置の導入を示しています。

レポートの主要ポイント

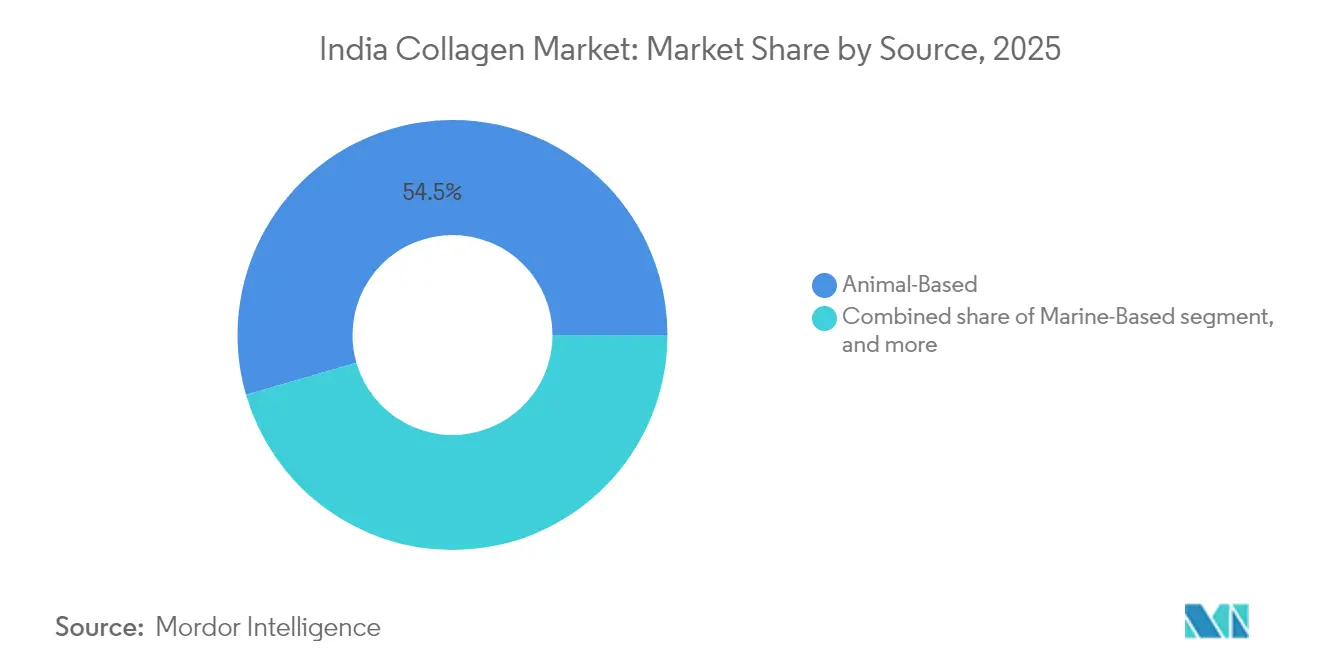

- 供給源別では、動物由来コラーゲンが2025年のインドコラーゲン市場シェアの54.48%を占めてトップとなり、海洋由来コラーゲンは2026年から2031年にかけてCAGR 9.05%で成長すると予測されています。

- 製品タイプ別では、ゼラチンが2025年のインドコラーゲン市場規模の48.05%を占めましたが、加水分解コラーゲンはCAGR 8.64%で拡大する見込みです。

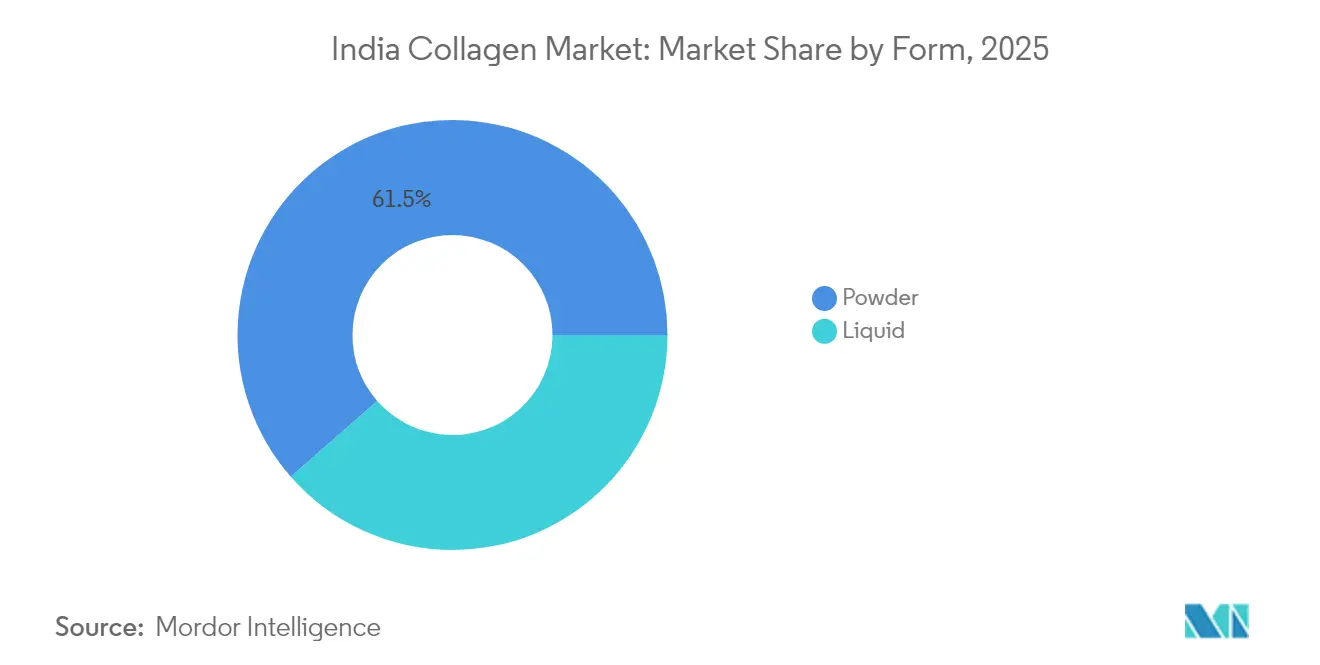

- 形態別では、粉末形態が2025年のインドコラーゲン市場シェアの61.45%を占め、液体形態はCAGR 8.53%で成長する軌道にあります。

- 用途別では、栄養補助食品が2025年のインドコラーゲン市場規模の57.78%を占め、化粧品・パーソナルケアは2031年までにCAGR 8.93%で最も速く成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドコラーゲン市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口と美容意識 | +1.8% | 全国規模、ムンバイ・デリー・バンガロールでの早期成果 | 長期(4年以上) |

| スポーツ・パフォーマンス栄養 | +1.2% | 都市部、マハラシュトラ州、カルナータカ州、タミル・ナードゥ州 | 中期(2年~4年) |

| 機能性食品・飲料の提供拡大 | +1.0% | 全国規模、第1層・第2層都市に集中 | 中期(2年~4年) |

| ペットの健康と動物栄養 | +0.8% | 大都市圏、グジャラート州、マハラシュトラ州、デリーNCR | 長期(4年以上) |

| ビーガン・特殊供給源オプションの増加 | +0.6% | 都市市場、南インド、西ベンガル州 | 中期(2年~4年) |

| 製品ラベルの透明性とクリーンラベル需要 | +0.4% | 全国規模、プレミアムセグメント重視 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と美容意識

インドの人口動態の変化は、その大規模な生産年齢人口と加速する高齢化トレンドにより、コラーゲン製品に独自の市場機会をもたらしています。同国は世界最大の若年人口を有する一方、高齢者層も著しく増加しています。国連人口基金によると、60歳以上の人口は2023年の1億5,300万人から2050年までに3億4,700万人に増加すると予測されています[1]出典:国連人口基金、「インドの高齢化人口:なぜ今まで以上に重要なのか」、unfpa.org。この人口動態の変化は、高齢化への意識と美容意識の高まりに後押しされ、治療的用途およびライフスタイル向上用途にわたる需要を生み出しています。12ヶ月間にわたる関節の健康、皮膚の弾力性、骨密度に対するコラーゲンの効果を示す臨床的エビデンスは、消費者の懐疑心を払拭し、市場受容性を高めるのに貢献しています[2]出典:国際整形外科学雑誌、「骨粗鬆症管理における特定コラーゲンペプチド:専門家の見解と科学的知見を通じた治療可能性の解明」、orthopaper.com。若年層はコラーゲンを予防目的でますます使用するようになっており、高齢消費者はその治療的用途に注目しています。2040年頃に人口がピークに達すると予測されるケーララ州やタミル・ナードゥ州などの州は、エイジマネジメント製品の早期採用者となる位置づけにあります。現在はFSSAI規制が安全基準を管轄していますが、中央医薬品基準管理機構(CDSCO)による監督の可能性が品質要件を強化し、市場の統合につながる可能性があります。

スポーツ・パフォーマンス栄養

インドにおけるスポーツ・パフォーマンス栄養は、政府投資の増加により著しい成長を遂げています。青少年スポーツ省は2021年から2026年にかけて3,790.50クローレを配分し、プログラムの適用範囲を拡大してスポーツインフラを整備しています[3]出典:青少年スポーツ省、「インドの青少年とスポーツへの注力の高まり」、pib.gov。この強化された支援は競技参加を促進し、プロアスリートやフィットネス愛好家の間でコラーゲンサプリメントを含む高度な栄養ソリューションへの需要を高めています。タンパク質表示に関する規制監督は、一般的に安全と認められた(GRAS)ステータスと糖尿病管理・関節の健康における実証された効果に支えられ、コラーゲンペプチドの市場ポジションを強化しています。パフォーマンス栄養製品の採用は、ジム会員数の増加とフィットネス意識の高まりに牽引され、大都市圏で拡大しています。食後血糖スパイクを42%低減することが実証されたRousseletのNextida GCなどの特殊製剤は、従来の関節の健康用途を超えて市場を拡大しています[4]出典:Darling Ingredients、「Darling IngredientsがNextida™ GCを発表」、darlingii.com。インド食品安全基準局(FSSAI)の厳格なタンパク質サプリメント規制は、コンプライアントなコラーゲンメーカーに機会をもたらしています。さらに、若年層のクリーンラベルで科学的に検証された栄養製品への嗜好が、合成代替品と比較してコラーゲンの市場ポジションを強化しています。

機能性食品・飲料の提供拡大

機能性食品・飲料の提供拡大は、消費者が栄養価とライフスタイル上の利点の両方を提供する製品をますます求めるようになる中、インドコラーゲン市場の主要な成長促進要因となっています。コラーゲンは、強化乳製品、プロテインバー、飲料から機能性菓子類に至る多様な形態に配合されており、ブランドが複数の消費機会をターゲットにすることを可能にしています。インナービューティー製品の人気の高まりはウェルネストレンドと融合し、メーカーがコラーゲンをビタミン、抗酸化物質、植物性タンパク質などの補完的成分と組み合わせて訴求力と有効性を高めることを促しています。この融合は製品イノベーションを促進するだけでなく、ニッチなサプリメントカテゴリーを超えてコラーゲンの普及範囲を主流の小売・電子商取引の棚にまで拡大します。クリーンラベルでプレミアムポジションの機能性製品へのシフトは、利便性、科学的に裏付けられた効果、および感覚的な訴求を優先する都市部のミレニアル世代とZ世代の間で特に顕著です。国際ブランドと国内プレーヤーはともに、インドの味覚嗜好に合わせたコラーゲン配合スナックや飲料を発売し、皮膚の弾力性、関節サポート、筋肉回復などの効果を訴求しています。FSSAI規制が成分表示の安全性と透明性を確保することで、このカテゴリーは消費者の信頼の高まりから恩恵を受け、持続的な市場浸透と一人当たりコラーゲン消費量の増加への道を開いています。

ペットの健康と動物栄養

ペットの健康と動物栄養セグメントは、ペット飼育数の増加とプレミアムな動物ケア製品への支出増加に支えられ、インドコラーゲン市場に著しい成長機会をもたらしています。カナダ農業・農産食品省によると、インドでは2023年に約2,300万世帯がペット犬を、170万世帯がペット猫を飼育していました。市場では、特に加水分解型やペプチド型のコラーゲンが、ペットの関節の健康、運動性、皮膚状態、被毛の質を向上させる効果で認知されています。都市化、可処分所得の増加、核家族化のトレンドが相まってペット飼育率が上昇し、飼い主は一般的な飼料よりもコラーゲンなどの機能性成分を含む特殊栄養製品を選ぶようになっています。このシフトは、予防的・治療的ニーズの両方に対応するコラーゲン配合トリーツ、チュー、サプリメントを開発するメーカーに機会をもたらしています。このセグメントの成長は、コラーゲン豊富な栄養製品が成長パフォーマンス、免疫力、全体的な動物の健康を改善するインドの畜産、水産養殖、家禽セクターの拡大と一致しています。獣医師、ペットフード製造業者、畜産農家の間でコラーゲンの効果に関する認識が高まり、飼料やサプリメント製剤へのこの成分の配合が増加しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料供給の制約 | -1.4% | 全国規模、海洋供給源については沿岸地域 | 中期(2年~4年) |

| 宗教的・倫理的食事制限 | -1.0% | 全国規模、イスラム教徒が多数を占める地域に集中 | 長期(4年以上) |

| 安定性と賞味期限の問題 | -0.8% | インド全土、高湿度地域で深刻 | 短期(2年以内) |

| 有効性に関するエビデンスの不足と消費者の懐疑心 | -0.6% | 農村部および半都市部市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

原材料供給の制約

インドのコラーゲンサプライチェーンは、ゼラチン生産のための輸入原材料への依存により構造的な制約に直面しています。海洋コラーゲンの入手可能性は、季節的な漁業パターンと不十分な加工インフラによって制限されています。沿岸州への水産物加工施設の集中は物流上の課題を生み出し、宗教的・文化的要因が牛由来および豚由来の原材料の入手可能性を制限しています。GELITAはアジア太平洋地域における加工上の制約に対処するためRXLゼラチンなどの特殊技術を開発しており、インフラ上の制限に対する業界の認識を示しています。海洋由来コラーゲンの価格は、気候変動に関連した漁獲量の変動により変動します。供給源と加工施設間の統合されたコールドチェーンインフラの欠如は、原材料の劣化と運営コストを増大させます。特に長期供給契約を持たない中小メーカーは、輸入特殊コラーゲンへの依存により、供給安全保障リスクと為替リスクに直面しています。

宗教的・倫理的食事制限

宗教的食事法は、ハラール・コーシャ認証要件を通じてコラーゲン市場の成長に影響を与え、動物由来製品のサプライチェーンに複雑さをもたらしています。世界市場の豚由来ゼラチンへの依存はイスラム教の食事制限と相反し、牛由来製品はヒンドゥー教市場で制限に直面しています。現在の検出方法ではハラール・コーシャゼラチンの宗教的食事要件への完全な適合を保証できないため、ハラール・コーシャゼラチンの認証における課題が消費者の信頼に影響しています。バイオテクノロジーにより植物由来コラーゲン代替品の開発が可能になりましたが、これらの実験室で製造されたビーガンオプションは生産コストが高く、消費者受容の課題に直面しています。海洋コラーゲンは宗教的に受け入れられる代替品を提供しますが、供給制約と高価格という問題があります。宗教的権威機関によって異なる多様な認証要件は、複数の消費者セグメントにサービスを提供するメーカーに追加のコンプライアンス上の課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:海洋供給源が持続可能性へのシフトを牽引

動物由来コラーゲンは2025年に54.48%の支配的な市場シェアを保持しており、確立されたサプライチェーンとコスト上の優位性に支えられています。海洋由来コラーゲンは、持続可能性への配慮と宗教的食事制限への広い対応により、2031年までにCAGR 9.05%で急速な成長を遂げています。牛由来コラーゲンは豊富な原材料と既存の加工インフラにより動物セグメントをリードしています。ただし、ヒンドゥー教徒が多い地域では市場リーチが制限されています。豚由来コラーゲンはイスラム教の食事制限により市場上の制限に直面し、メーカーに流通上の課題をもたらしています。海洋コラーゲンは価格が高いにもかかわらず、環境意識の高い消費者を引き付ける宗教的受容性と環境上の利点を提供しています。魚の加工廃棄物の活用は、海洋コラーゲン生産のコスト効率の高い供給源を提供しています。

バイオテクノロジーの進歩により、植物由来コラーゲン代替品の開発が可能になりました。これには、微生物にヒトコラーゲン遺伝子を導入することで作られた実験室製造のビーガンコラーゲンが含まれます。これらの代替品はクルエルティフリーのオプションを提供しますが、その生産コストは従来のコラーゲン供給源を上回ります。持続可能性への需要の高まりと宗教的食事への配慮の組み合わせが、プレミアム価格にもかかわらず海洋コラーゲンの継続的な成長を支えています。

製品タイプ別:加水分解製剤が生物学的利用能で優位性を獲得

加水分解コラーゲンは2031年までにCAGR 8.64%で最も高い成長率を示す一方、ゼラチンは2025年に48.05%のシェアで市場支配を維持しています。ゼラチンの市場リーダーシップは、食品・医薬品用途での広範な使用、コスト効率、および複数の最終用途にわたる機能的汎用性に起因しています。天然/非変性コラーゲンは、II型コラーゲンの構造的特性が不可欠でプレミアム価格が設定される関節の健康用途を中心に、特定の治療セグメントに対応しています。

加水分解コラーゲンペプチドは、臨床的エビデンスに支えられた優れた吸収率により、栄養補助食品や化粧品での採用が増加しています。メーカーは高度な加工技術を活用して、異なる用途向けに特定の分子量を持つ加水分解コラーゲンを製造しています。例えば、RousseletのNextida GCプラットフォームは、食後血糖値を42%低減し、従来の関節の健康市場を超えて拡大する加水分解コラーゲンの用途拡大を実証しています。

形態別:液体形態がプレミアム化トレンドを取り込む

液体コラーゲン形態は、消費者の利便性への嗜好と吸収効果への認識に牽引され、2031年までにCAGR 8.53%で加速する一方、粉末形態はコスト効率と製品製剤における汎用性に支えられ、2025年に61.45%のシェアで市場支配を維持しています。粉末セグメントのリーダーシップは、効率的な製造プロセス、長い賞味期限、および特に価格感応度の高い市場における確立された流通ネットワークに起因しています。液体製剤は利便性とマーケティングされた吸収効果により高価格を維持していますが、粉末形態と比較した優れた生物学的利用能を支持する科学的エビデンスは限られています。

都市部の消費者は、すぐに消費できる性質と利便性重視のライフスタイル嗜好から液体形態をますます選択するようになっています。インドの気候条件は液体コラーゲン製品に著しい安定性の課題をもたらしていますが、GELITAのRXLのような技術的ソリューションが製品の完全性に影響する製品劣化と架橋問題に対処しています。特殊な製造プロセスと温度管理された流通インフラの要件が農村部での液体形態の入手可能性を制限し、地理的アクセス性と流通能力に基づく明確な市場セグメントを形成しています。

用途別:化粧品セグメントがインナービューティートレンドを加速

化粧品・パーソナルケアセグメントは2031年までにCAGR 8.93%で成長すると予測される一方、栄養補助食品は2025年に57.78%のシェアで市場支配を維持しています。この成長は、インナービューティー製品への消費者の関心の高まりとパーソナルケアにおけるプレミアム化トレンドを反映しています。化粧品セグメントの成長は、高い利益率、ブランド差別化の機会、および美容製品のプレミアム価格に対する消費者の受容性に支えられています。栄養補助食品は、確立された流通ネットワーク、治療的ポジショニング、および幅広い価格アクセス性を通じて市場リーダーシップを維持しています。

食品・飲料セグメントは、FMCGチャネルにおけるDaburの海洋コラーゲン製剤の導入に例示されるように、メーカーが機能性食品に海洋コラーゲンを統合することで成長機会を提供しています。FSSAI規制はメーカーに化粧品の健康効果の主張を実証することを求め、臨床的検証を持つ企業に競争上の優位性を提供しています。栄養補助食品と化粧品特性の統合により、サプリメントと美容の両カテゴリーにわたる市場機会を拡大するハイブリッド製品が生まれています。医療・獣医セグメントにおける追加用途は、規模は小さいながらも、適切な規制コンプライアンスを持つメーカーに特化した機会を提供しています。

地域分析

インドのコラーゲン市場は、人口動態の変化、規制の変化、および都市部・半都市部における健康意識の高まりに牽引され、著しい国内成長ポテンシャルを示しています。高齢化人口、可処分所得の増加、予防医療への関心の高まりが市場拡大に貢献しています。FSSAIからCDSCOへの栄養補助食品監督の移管提案は、品質基準を強化し、製品安全性の監視を改善し、コンプライアンス要件を満たすメーカーに統合の機会をもたらす可能性があります。

ムンバイ、デリー、バンガロールなどの大都市圏は、高い可処分所得、高度な医療インフラ、および高い健康意識により市場採用をリードしています。南部の州、特にカルナータカ州とタミル・ナードゥ州は、確立された製薬・バイオテクノロジーハブ、研究機関、熟練した労働力の利用可能性に支えられ、製造と消費の両面で堅調な成長を示しています。沿岸地域は魚の加工産業からの海洋コラーゲン原材料へのアクセスを有していますが、供給能力を制限する加工インフラの制約に直面しています。これらの制限には、不十分な冷蔵施設、加工技術のギャップ、品質管理上の課題が含まれます。

政府のBioE3政策は、インフラ開発、技術採用インセンティブ、スキル開発プログラムを通じてバイオ製造能力の強化を目指しています。農村市場は流通ネットワーク、価格感応度、認知度のギャップという課題に直面していますが、デジタルコマースの拡大がコラーゲン製品への新たなアクセスチャネルを生み出しています。限られた医療インフラ、不安定な電力供給、季節的なアクセス問題が市場浸透にさらに影響しています。しかし、農村開発のための政府イニシアチブ、モバイル接続の向上、遠隔医療サービスの成長がこれらの地域での市場拡大の機会を提供しています。

競合状況

インドコラーゲン市場は10点満点中6点の評価で中程度の統合を示しています。この市場構造は、確立された多国籍企業と新興の国内企業の両方が異なる戦略を通じて市場シェアを獲得することを可能にしています。GELITAなどの確立された企業は、保管・輸送中の製品安定性の維持など地域の気候上の課題に対処するためRXLゼラチンを含む技術革新を活用しています。

市場機会は、血糖管理、糖尿病患者向けコラーゲン、魚のうろこや皮から得られる海洋由来製剤、および規制要件が競争上の優位性をもたらす成長するコンパニオンアニマル市場をターゲットとしたペット栄養サプリメントなどの特化セグメントに存在しています。ペプチド最適化による生物学的利用能の向上、高度なカプセル化技術を使用した熱帯気候向けの安定性ソリューション、および追跡可能なサプライチェーンなどの持続可能な調達方法に投資する企業は、プレミアム市場セグメントで優位性を獲得しています。

インド食品安全基準局(FSSAI)の規制フレームワークは、優良製造規範(GMP)認証や品質試験プロトコルを含む堅固な品質システムを持つ確立された企業に恩恵をもたらしています。中央医薬品基準管理機構(CDSCO)による監督の可能性は、より厳格な品質管理要件と文書化プロセスを通じて参入障壁を高めることで市場をさらに統合する可能性があります。新規市場参入者は、組換えタンパク質発現によるバイオテクノロジー由来コラーゲンとエンドウタンパク質を使用した植物由来代替品を開発していますが、高い生産コストと限られた消費者受容が現在広範な採用を制限しています。

インドコラーゲン産業リーダー

Jellice Group

Nitta Gelatin Inc.

Gelita AG

Titan Biotech

Rousselot (Darling Ingredients)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Nitta Gelatin India Ltd.(NGIL)は創立50周年記念式典において2億クローレの拡張計画を発表しました。この計画には、2025年半ばまでに稼働開始予定のケーララ州における6,000万クローレのコラーゲンペプチド生産施設が含まれています。この投資は、食品・医薬品セクターにおける世界的需要の増加に対応するため、ゼラチンとコラーゲンペプチドの両事業を包含しています。

- 2024年12月:Lonza Capsules & Health Ingredients(CHI)は、インドのレワリおよび中国の蘇州の施設において硬質ゼラチンカプセル(HGC)の新製造ラインを導入しました。拡張されたラインは2024年末に稼働を開始し、2025年第3四半期に追加容量が計画されています。カプセルは医薬品と栄養補助食品の両用途に対応し、固体および液体充填に対応しています。この拡張により、サイズと色のカスタマイズオプションの柔軟性、品質管理、カスタマイズ性が向上した地域供給能力が改善されます。

- 2024年12月:Pioneer Jellice India Pvt. Ltd.とAshok Matches & Timber Industries Pvt. Ltd.がIndia Gelatine & Chemicals Ltd(IGCL)の支配株式を取得しました。この買収は、株式購入契約(SPA)を通じたIGCL株式の39.42%の購入から始まり、続いて一般株主から追加26%を取得するための公開買付けが行われました。

インドコラーゲン市場レポートの調査範囲

コラーゲンは、体内で産生される構造タンパク質として定義できます。コラーゲンは軟骨、結合組織、皮膚、骨の構造と機能において重要な役割を果たしています。

インドのコラーゲン市場は形態別およびエンドユーザー別に区分されています。形態別では、市場は動物由来と海洋由来に区分されています。エンドユーザー別では、市場は動物飼料、パーソナルケア・化粧品、食品・飲料、サプリメントに区分されています。食品・飲料セグメントはさらにベーカリー、飲料、朝食用シリアル、スナックに細分化されています。また、サプリメントセグメントはさらに高齢者栄養・医療栄養、スポーツ・パフォーマンス栄養に細分化されています。

市場規模の算定は、上記のすべてのセグメントについて金額ベース(USD)および数量ベース(トン)で行われています。

| 動物由来 |

| 海洋由来 |

| 植物由来 |

| ゼラチン |

| 加水分解コラーゲン |

| 天然/非変性コラーゲン |

| 粉末 |

| 液体 |

| 食品・飲料 |

| 化粧品・パーソナルケア |

| 栄養補助食品 |

| その他 |

| 供給源別 | 動物由来 |

| 海洋由来 | |

| 植物由来 | |

| 製品タイプ別 | ゼラチン |

| 加水分解コラーゲン | |

| 天然/非変性コラーゲン | |

| 形態別 | 粉末 |

| 液体 | |

| 用途別 | 食品・飲料 |

| 化粧品・パーソナルケア | |

| 栄養補助食品 | |

| その他 |

レポートで回答される主要な質問

2031年のインドコラーゲン市場の予測値はいくらですか?

市場は2026年から2031年にかけてCAGR 8.13%で成長し、2031年までに1億1,227万USDに達すると予測されています。

インドで最も急速に拡大しているコラーゲン供給源はどれですか?

海洋コラーゲンは最も急速に成長している供給源であり、持続可能性と宗教的中立性の優位性によりCAGR 9.05%を記録すると予測されています。

加水分解コラーゲン製品が人気を集めている理由は何ですか?

加水分解形態はより小さなペプチドを提供し、より効率的に吸収されるため、関節、皮膚、代謝の健康効果の主張を支持し、CAGR 8.64%を牽引しています。

規制はインドのコラーゲン分野をどのように形成していますか?

FSSAIの表示改革とCDSCOへの栄養補助食品監督の移管の可能性が品質管理を強化しており、GMP水準の施設を持つメーカーに有利な状況をもたらしています。

最終更新日: