海洋防汚塗料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.13 十億米ドル |

| 市場規模 (2031) | 2.60 十億米ドル |

| 成長率 (2026 - 2032) | 4.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる海洋防汚塗料市場分析

海洋防汚塗料市場規模は、2025年の20億5,000万米ドル、2026年の21億3,000万米ドルから、2031年までに26億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.08%を記録する。この主要な拡大は、アジア太平洋地域における新造船引き渡しの旺盛な需要、平均船齢22.4年の商船隊に対する修繕工事の増加、および船体をより長期間にわたって滑らかに保つことで燃料消費を削減するナノハイブリッド化学品のプレミアム価格設定を反映している。2024年から2025年にかけての紅海迂回航路は平均トンマイルを増加させ、船舶をより温暖な生物圏にさらすことで塗料の有効寿命を短縮し、海上貿易の緩やかな成長にもかかわらず交換需要を押し上げた。銅系自己研磨型コポリマーは、船主がその有効性を信頼しているため、依然として海洋防汚塗料市場の中核を担っているが、銅溶出に関する規制上限と亜酸化銅価格の変動が、防汚剥離型シリコーン、グラフェンハイブリッド、自己修復システムへの移行を加速させている。既存大手が原料確保のため樹脂合成への前方統合を進める一方、ニッチな製剤メーカーは非毒性ソリューションがプレミアムを獲得できる洋上風力基礎構造物や養殖網を追求しており、競争の激しさが増している。

主要レポートのポイント

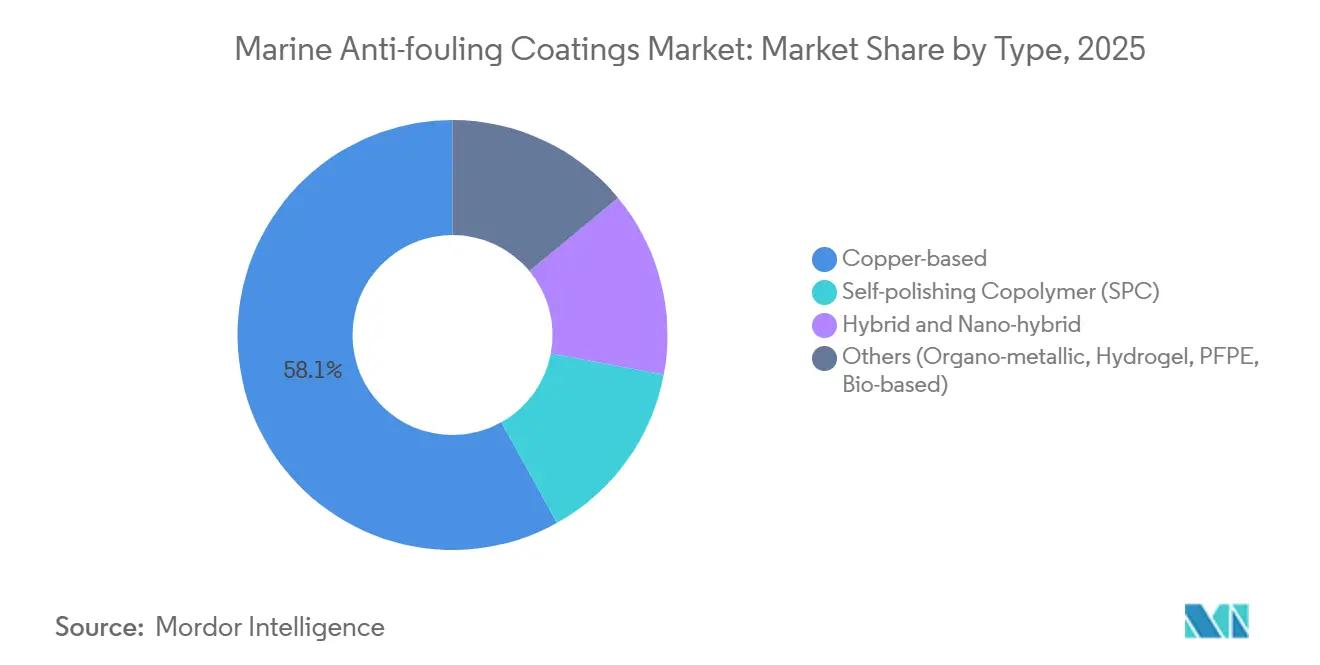

- タイプ別では、銅系が2025年の海洋防汚塗料市場シェアの58.08%を占めてトップとなり、ハイブリッドおよびナノハイブリッド品は2031年にかけて最速の4.76% CAGRを記録した。

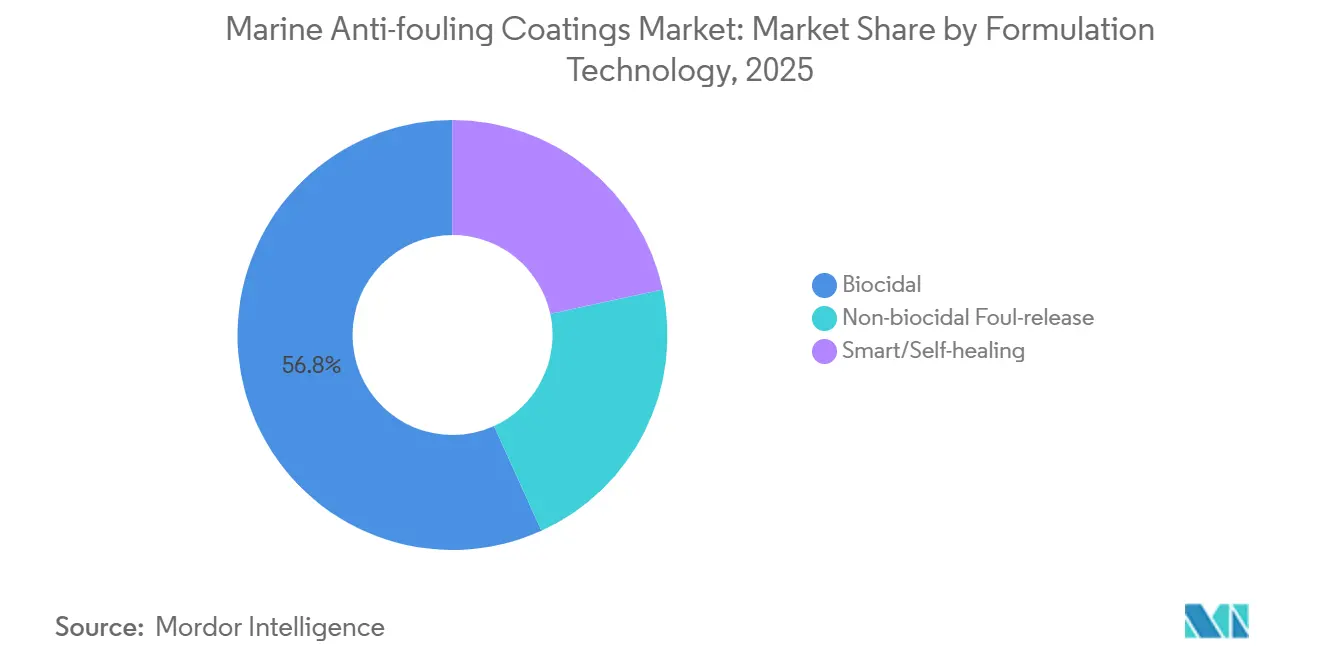

- 製剤技術別では、殺生物剤系が2025年の海洋防汚塗料市場規模の56.78%のシェアを占め、スマート・自己修復型塗料は2031年にかけて最高の予測CAGR 5.02%を記録する。

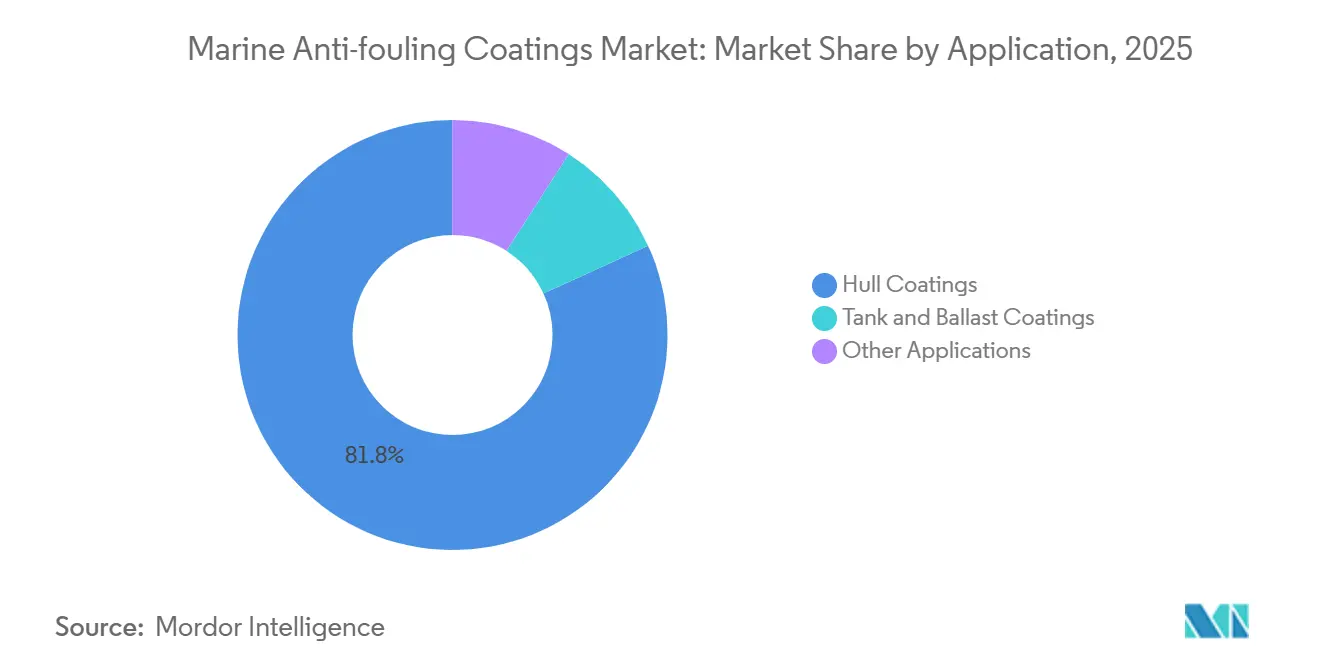

- 用途別では、船体塗料が2025年の海洋防汚塗料市場規模の81.82%を占め、2031年にかけてCAGR 4.91%で拡大している。

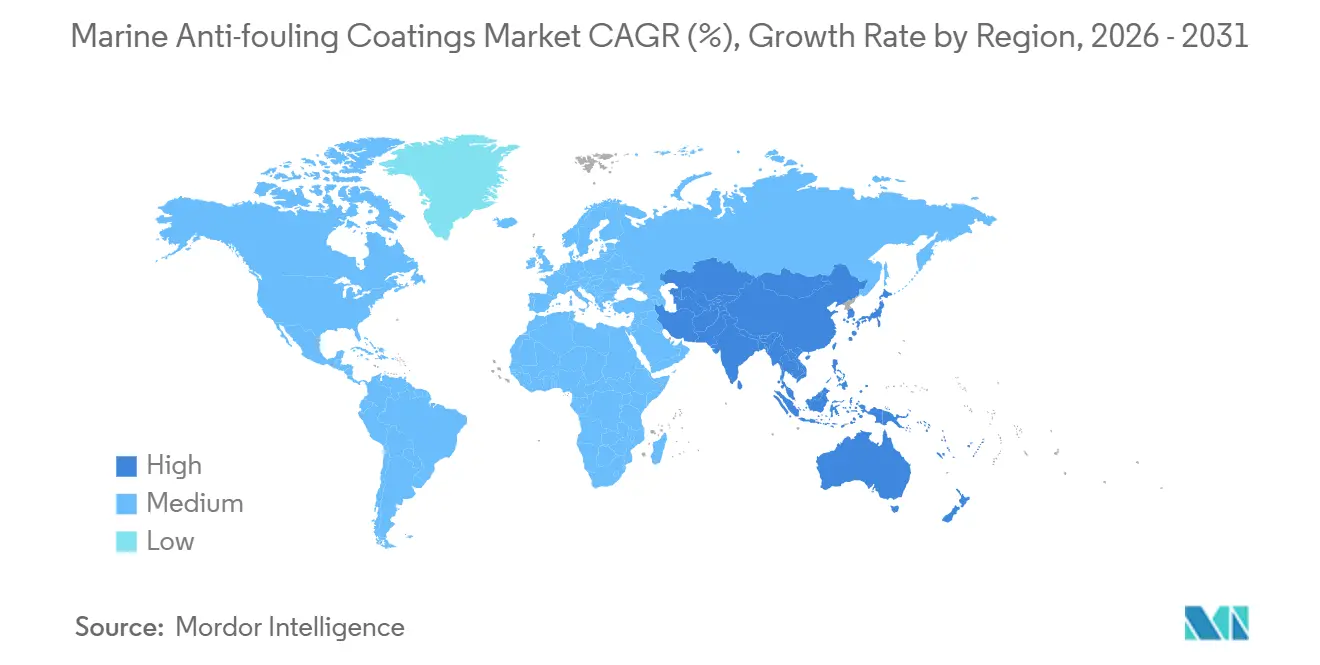

- 地域別では、アジア太平洋が2025年に68.90%の売上高を占め、2031年にかけてCAGR 4.66%で拡大する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の海洋防汚塗料市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の海上貿易の急速な成長 | +1.2% | アジア太平洋および中東の貿易航路に集中するグローバル | 中期(2~4年) |

| 船舶修繕・メンテナンス活動の増加 | +0.9% | グローバル、特に老朽化した船隊を抱える北米および欧州 | 長期(4年以上) |

| アジア造船能力の拡大 | +1.1% | アジア太平洋中核(中国、韓国、日本)、東南アジアへの波及 | 中期(2~4年) |

| レジャーボートおよびクルーズ船の生産増加 | +0.4% | 北米および欧州、中東での新興需要 | 短期(2年以内) |

| 軍用ソナー対応ステルス塗料の需要 | +0.3% | 北米、欧州、アジア太平洋(海軍近代化プログラム) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の海上貿易の急速な成長

2025年の喜望峰迂回によるコンテナ航路の変更により、アジア・欧州間の航海距離が3,500海里延長し、貨物量がわずか0.5%しか増加しなかったにもかかわらず、トンマイルが6%増加した。より温暖な海域への長期間の暴露はフジツボの定着を加速させ、自己研磨型コポリマーのサービス寿命を60ヶ月から48ヶ月に短縮し、予定外のドック入りを促している。オペレーターは、最初の18ヶ月間は銅を多く配合し、その後防汚剥離型トップコートを重ね塗りする二層塗装戦略で対応し、船体あたりの支出を15%~20%引き上げながらも、深刻な汚損による40%の燃料ペナルティを回避している。24,000 TEU超大型コンテナ船への移行は、貨物容量よりも速く塗装面積を拡大させ、海洋防汚塗料市場における数量成長を持続させている[1]国連貿易開発会議、「コンテナ輸送見通し2025年」、unctad.org。特にアジア域内航路を中心とした貿易航路の多様化により、シンガポール、ドバイ、サントスのハブへの修繕需要が分散し、サプライヤーにとってジャストインタイムのブレンド機会が増加している。

船舶修繕・メンテナンス活動の増加

新造船価格の高騰により船主が解体を先送りした結果、2024年の平均船齢は22.4年に達し、過去20年間で最高となった。老朽化した船体はマイクロクラックが生じやすく、30~36ヶ月ごとの補修を余儀なくされ、修繕グレード塗料の対象需要を実質的に2倍にしている。中国および東南アジアの造船所は2024年から2025年にかけて世界の修繕工事の60%を受注し、製剤メーカーが在庫を事前配置し、将来の航行地域に合わせた銅含有量の調整を提供できるようにしている。旧式エンジンで燃焼される高硫黄燃料はバラストタンクの腐食を加速させ、防汚ニーズを船体外部以外にも拡大させている。これらのダイナミクスは、新造船引き渡しが増加する中でも、海洋防汚塗料市場を支える持続的な交換サイクルを支持している。

アジア造船能力の拡大

中国は2024年に世界のトン数の54.6%を引き渡し、韓国の1,200億米ドルの受注残は2035年まで続いており、地域的な優位性を支えている。新造船契約には塗料が含まれており、造船所は価格と技術サービスを確保するために2~3社の大手と複数年の供給契約を締結している。IMOエネルギー効率設計指数フェーズ3を満たすエコデザイン船は、船体粗さを5%低減し燃料使用量を3%~4%削減するナノハイブリッド塗料を好み、25%~30%のプレミアムを正当化している。ベトナムやインドネシアの新興造船所は納期が重要な中型船舶に注力しており、地域の製剤メーカーにシェア獲得の機会を開いている。アジアの造船能力は総じて、今後10年間にわたって海洋防汚塗料市場をアジア太平洋地域に固定し続けるだろう。

レジャーボートおよびクルーズ船の生産増加

米国および欧州のレジャーボート生産は、沿岸観光と個人所有に支えられ、2025年の世界生産台数の70%を占めた。クルーズ船の受注残は60隻に達し、引き渡しは2026年から2027年に集中しており、それぞれ美観と防汚性を兼ね備えた塗料を指定している。カリフォルニアおよび地中海のマリーナは銅の流出を制限しており、メンテナンス間隔が短くなるにもかかわらず、レジャー船をシリコーン防汚剥離型システムへと誘導している。海軍ソナードーム用のソナー透過型塗料はフリゲートおよびコルベットの調達と連動しており、このニッチ市場は年率8%~10%で成長している。数量は小さいものの、レジャーおよび防衛セグメントは海洋防汚塗料市場全体の平均販売価格を引き上げている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な殺生物剤規制 | -0.6% | 欧州、北米、アジア太平洋での段階的採用 | 中期(2~4年) |

| 亜酸化銅価格の変動 | -0.4% | グローバル、サプライチェーン集中によりアジア太平洋で特に深刻 | 短期(2年以内) |

| 非塗料型船体清掃ロボットの急速な普及 | -0.3% | 欧州および北米が先行し、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な殺生物剤規制

95カ国が批准したAFS条約は銅の溶出を制限しており、EUは2024年に溶出限度を200 μg cm² day⁻¹から150 μg cm² day⁻¹に引き下げ、高銅含有塗料の再製剤化または市場撤退を余儀なくさせている。カリフォルニア州はさらに厳しい上限を課しており、レジャーハーバーでの高配合塗料を事実上禁止している。非殺生物剤系防汚剥離型代替品はコストが40%~60%高く、ドック入りスケジュールに2~3日を追加し、予算を圧迫している[2]欧州化学品庁、「銅活性物質更新2024年」、echa.europa.eu 。世界規模で運航する船主は最も厳しい規制に合わせて仕様を決めるか、地域ごとの在庫を管理する必要があり、いずれも複雑さを増している。規制の方向性は、薄い殺生物剤系プライマーをシリコーントップコートの下に置くハイブリッド積層を加速させているが、複数年の海上試験が大規模普及を遅らせている。

亜酸化銅価格の変動

チリの鉱山障害とインドネシアの製錬所の遅延を受け、亜酸化銅価格は2024年第1四半期から2025年第3四半期にかけて30%変動した。大手は需要の半分をヘッジしているが、それでも四半期ごとに定価を調整しており、中小企業は2025年にマージンが200~300ベーシスポイント縮小し、業界再編を促している。銅コストの上昇はバイヤーをバイオベース代替品へと向かわせているが、現在のバイオポリマーの収率は商業規模にはほど遠い。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハイブリッドが台頭する中で銅系が持続

銅系は2025年の海洋防汚塗料市場シェアの58.08%を占め、1リットルあたり8~12米ドルのコストがナノハイブリッドを下回り、実証済みの5年間の保護を提供するため、依然として新造船仕様を支配している。ハイブリッドおよびナノハイブリッド塗料は、造船所が最初の再塗装を2~3年先延ばしにしようとし、規制当局が銅溶出を段階的に引き下げる中、2031年にかけてCAGR 4.76%を記録している。ハイブリッド品の海洋防汚塗料市場規模は、摩擦を20%~30%低減し燃料費を削減するグラフェンまたはシリカナノ粒子に支えられ、従来の銅製品よりも速く拡大している。

ツビッタリオン系、ハイドロゲル系、PFPE系、バイオベースマトリックスなどの先進化学品は、ゼロ毒性が最優先される極地調査船や洋上風力モノパイルなど、小規模ながら戦略的なニッチを占めている。PFPEは2028年からPFAS規制に直面する可能性があり、バイオベース塗料はコストが50%~70%高く、耐用年数が24~36ヶ月にとどまるため、近期の普及を制限している。それにもかかわらず、これらの代替品に関する特許出願は2024年から2025年にかけて40%増加しており、主要サプライヤーの研究開発へのコミットメントを示している。

製剤技術別:殺生物剤系の優位性対スマートイノベーション

殺生物剤系塗料は2025年の海洋防汚塗料市場シェアの56.78%を占め、コスト優位性と船主の慣れ親しみに支えられている。非殺生物剤系防汚剥離型システムは、銅を制限する地域や時速15ノット以上で航行する船舶(流体力学的な流れが生物を剥離させる)で成長しているが、塗布には清潔な表面が必要なため、新造船および完全ブラスト改修に使用が限定されている。

スマート・自己修復型は、損傷時に修復剤を放出する埋め込みマイクロカプセルを背景に、CAGR 5.02%で拡大しており、2025年の試験では耐用年数を72ヶ月に延長し、予定外のドック入りを30%削減している。ワルトシラのデジタルツインはセンサー読み取り値と塗料性能データを統合し、抵抗が閾値を超えた場合にのみメンテナンスをスケジュールできるようにしており、このサービスは海洋防汚塗料市場全体の価値実現を高めている。

用途別:汚損リスクを反映した船体の優位性

船体塗料は2025年の海洋防汚塗料市場規模の81.82%を占め、5年サイクルで燃料消費を15%引き上げる可能性のある抵抗ペナルティにより、2031年にかけてCAGR 4.91%で成長すると予測されている。船主は60ヶ月ごとの厚膜塗装から36ヶ月ごとの200~250ミクロンの薄膜塗装へと移行しており、サービス間隔が短縮される中でも年間数量需要を強化している。

タンク・バラスト塗料は、船主が15年特別検査まで内部工事を先送りし、汽水域を航行する船舶を除いてエポキシ防食塗料を防汚塗料より優先するため、後れを取っている。洋上風力基礎構造物と養殖網は最も成長の速いサブセグメントを形成しており、検査サイクルを3年から5年に延長し、フィヨルドや沿岸域の排出上限に準拠するナノハイブリッドを活用している。

地域分析

アジア太平洋は2025年の海洋防汚塗料市場シェアの68.90%を支配し、中国・韓国の造船所活動とシンガポール、釜山、上海の修繕ハブに支えられ、2031年にかけてCAGR 4.66%を記録する見込みである。韓国のLNG船受注残と日本の特殊船建造は、エネルギー効率設計指数目標を満たすプレミアムなナノハイブリッド塗料を必要としている。インドの30億米ドルの造船振興インセンティブプログラムは2028年から段階的な数量増加をもたらすだろう。

北米は二極化したトレンドを示している。カリフォルニア州の銅フリー規制がレジャーボートをシリコーン防汚剥離型へと向かわせる一方、外洋航行船舶は依然として殺生物剤系自己研磨型コポリマーを使用している。米国海軍のステルス塗料は高価値だが機密性の高いニッチを形成している。欧州はバルト海と地中海で世界最厳格な銅規制を施行しており、ハイブリッド積層とロボット船体清掃システムへの需要を刺激し、塗料寿命を延長している。

南米および中東・アフリカは、洋上石油・ガス、コンテナ港の拡張、域内海上輸送から成長している。ブラジルのプレソルトFPSOは、炭化水素と汚損の両方の暴露に耐える二機能塗料を50%~70%のプレミアムで使用している。ドバイとフジャイラのドライドックハブはコストと納期の優位性でグローバルな修繕工事を引き付けており、アフリカの新興造船所は輸入原材料を現地でブレンドして河川バージや漁船に対応している。

競合状況

海洋防汚塗料市場は中程度に集中している。上位5社であるAkzo Nobel、Hempel、Jotun、PPG Industries、Chugoku Marine Paintsが世界売上高の50%~55%を占め、地域の競合他社に余地を残している。大手は鉱山会社と銅化合物を共同開発し、船体監視プラットフォームを運営し、50以上の規制体制をナビゲートしており、新規参入者に対する参入障壁を構築している。グラフェン、ツビッタリオン系、バイオインスパイアードマトリックスに関する特許出願は2024年から2025年にかけて40%増加しており、2028年の次回IMO殺生物剤審査前に非毒性代替品を商業化する競争を示している。

地域の専門メーカーは、カスタマイズがスケールを上回る内陸水路船舶、養殖網、レジャーボートを標的にしている。JotunのHullSkaterとワルトシラのフリートオペレーションズソリューションのデジタルツイン提携は、塗料寿命を20%~30%延長し、より高い販売価格を正当化する予測的清掃を提供している。銅価格の変動と数百万ドル規模の規制試験コストが垂直統合されたグローバル流通プレーヤーに有利に働くため、業界再編が予想される。

海洋防汚塗料業界のリーダー企業

PPG Industries Inc.

Hempel A/S

Akzo Nobel N.V.

Jotun A/S

Chugoku Marine Paints, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:スウェーデンのバイオテクノロジー企業I-Tech ABは、Guangdong Havey Advanced Materials Technology Co., Ltd.(Havey)と次世代高性能海洋塗料用防汚材料の開発に関する覚書(MoU)を締結した。このパートナーシップは、I-TechのSelektope生物忌避成分とHaveyの先進生分解性樹脂バインダーを組み合わせることを目的としていた。

- 2024年3月:PPG Industries Inc.はPPG NEXEON 810を発売した。これは銅フリーの海洋防汚塗料であり、船舶性能の向上、排出量の削減、持続可能性への取り組みを支援するために設計された。

世界の海洋防汚塗料市場レポートの調査範囲

防汚塗料は、船舶やボートの船体の外側(舷外)層に塗布される塗料の一種であり、船体に付着して船舶の性能と耐久性を損ない、航行を困難にする水中生物の成長を防ぐ。また、劣化して金属を弱める可能性のある金属船体の腐食に対するバリアとして機能し、漁船の船体周辺の水流を改善する。

海洋防汚塗料市場は、タイプ別、製剤技術別、用途別、地域別に区分されている。タイプ別では、銅系、自己研磨型コポリマー、ハイブリッドおよびナノハイブリッド、その他(有機金属系、ハイドロゲル系、PFPE系、バイオベース系)に区分されている。製剤技術別では、殺生物剤系、非殺生物剤系防汚剥離型、スマート・自己修復型に区分されている。用途別では、船体塗料、タンク・バラスト塗料、その他用途(洋上構造物、養殖、内陸水路資産)に区分されている。本レポートは、主要地域の23カ国における海洋防汚塗料の市場規模と予測も対象としている。各セグメントの市場規模と予測は金額ベース(米ドル)で算出された。

| 銅系 |

| 自己研磨型コポリマー(SPC) |

| ハイブリッドおよびナノハイブリッド |

| その他(有機金属系、ハイドロゲル系、PFPE系、バイオベース系) |

| 殺生物剤系 |

| 非殺生物剤系防汚剥離型 |

| スマート・自己修復型 |

| 船体塗料 |

| タンク・バラスト塗料 |

| その他用途(洋上構造物、養殖、内陸水路資産) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ベトナム | |

| マレーシア | |

| インドネシア | |

| タイ | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| カタール | |

| ナイジェリア | |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| タイプ別 | 銅系 | |

| 自己研磨型コポリマー(SPC) | ||

| ハイブリッドおよびナノハイブリッド | ||

| その他(有機金属系、ハイドロゲル系、PFPE系、バイオベース系) | ||

| 製剤技術別 | 殺生物剤系 | |

| 非殺生物剤系防汚剥離型 | ||

| スマート・自己修復型 | ||

| 用途別 | 船体塗料 | |

| タンク・バラスト塗料 | ||

| その他用途(洋上構造物、養殖、内陸水路資産) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ベトナム | ||

| マレーシア | ||

| インドネシア | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| カタール | ||

| ナイジェリア | ||

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

海洋防汚塗料市場の規模はどのくらいか?

海洋防汚塗料市場規模は2026年に21億3,000万米ドルであり、CAGR 4.08%で前進し、2031年までに26億米ドルに達する見込みである。

防汚塗料の需要をリードしている地域はどこか?

アジア太平洋は2025年の売上高の68.90%を占め、2031年を通じて最大の消費地域であり続ける。

最も高い市場シェアを持つ製品タイプはどれか?

銅系製剤は2025年の売上高の58.08%で最大のシェアを維持している。

最も急速に成長している技術はどれか?

スマート・自己修復型塗料は、船主がデジタルツインメンテナンス戦略を採用する中、最速の予測CAGR 5.02%を示している。

最終更新日: