アンチグラフィティコーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

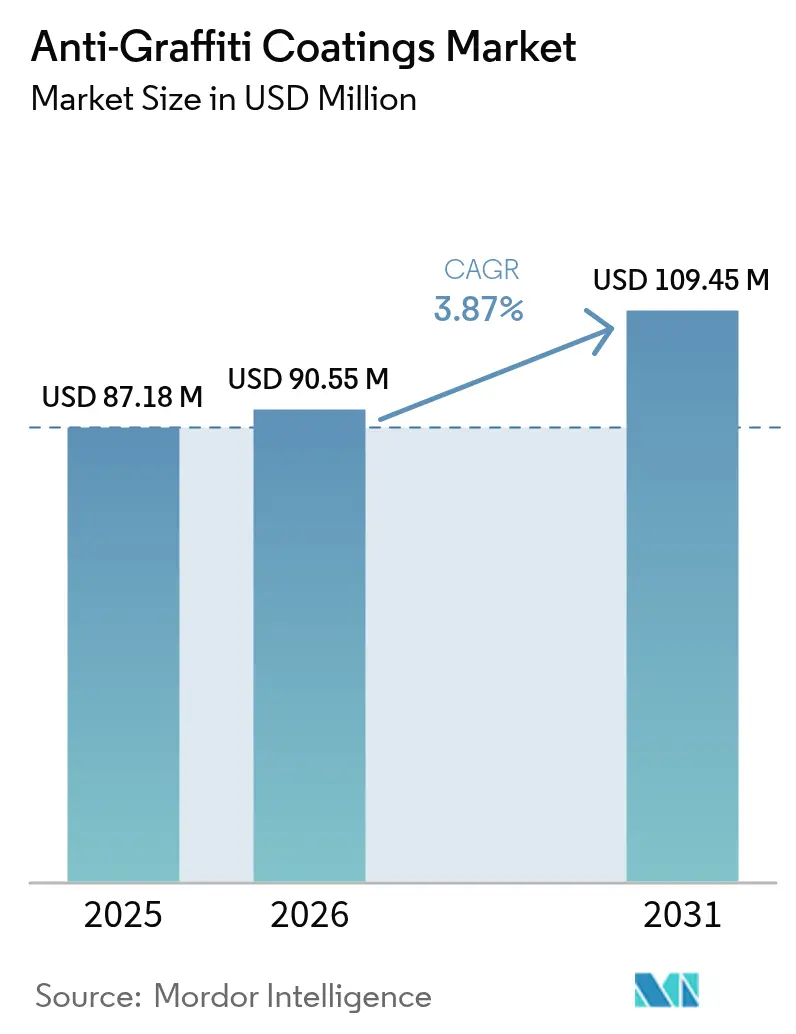

| 市場規模 (2026) | 90.55 百万米ドル |

| 市場規模 (2031) | 109.45 百万米ドル |

| 成長率 (2026 - 2031) | 3.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンチグラフィティコーティング市場分析

アンチグラフィティコーティング市場規模は、2025年の8,718万USDから2026年には9,055万USDに成長し、2026年から2031年にかけてCAGR 3.87%で2031年までに1億945万USDに達すると予測されています。成長は、カリフォルニア州からフランス、オーストラリアへとペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)の段階的廃止が広がる中、水性およびシリコーン豊富な化学品への明確な転換によって形成されています。自治体のグラフィティ除去予算の増加、アジア太平洋地域における活発なインフラ整備、揮発性有機化合物(VOC)に関する規制強化が、建設・交通資産全体にわたる耐久性・低排出製品への需要を支えています。デュアル機能型および粉体形式における並行したイノベーションが競争機会を拡大する一方、原材料コストの変動や新規基材への密着課題が短期的な拡大を抑制しています。

レポートの主要ポイント

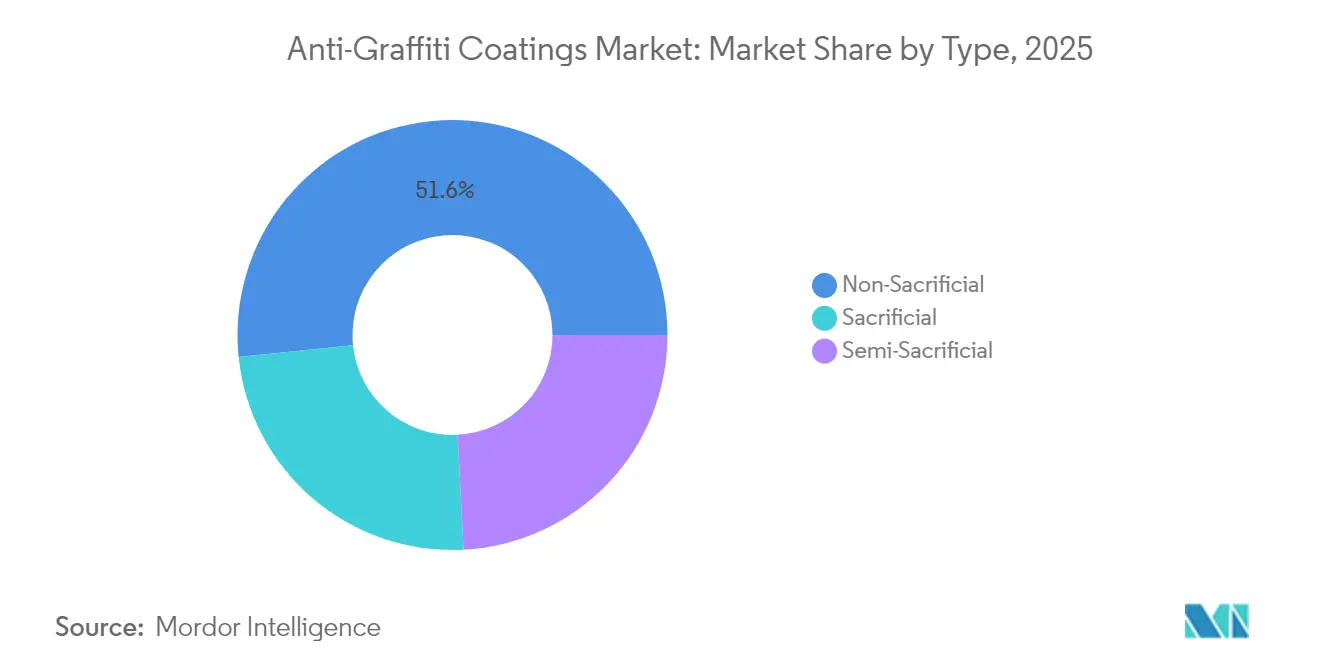

- タイプ別:非犠牲型ソリューションが2025年のアンチグラフィティコーティング市場シェアの51.63%をリードし、2031年にかけてCAGR 4.42%で拡大しています。

- 技術別:水性化学品が2025年のアンチグラフィティコーティング市場規模の55.10%のシェアを獲得し、CAGR 4.18%で拡大しています。

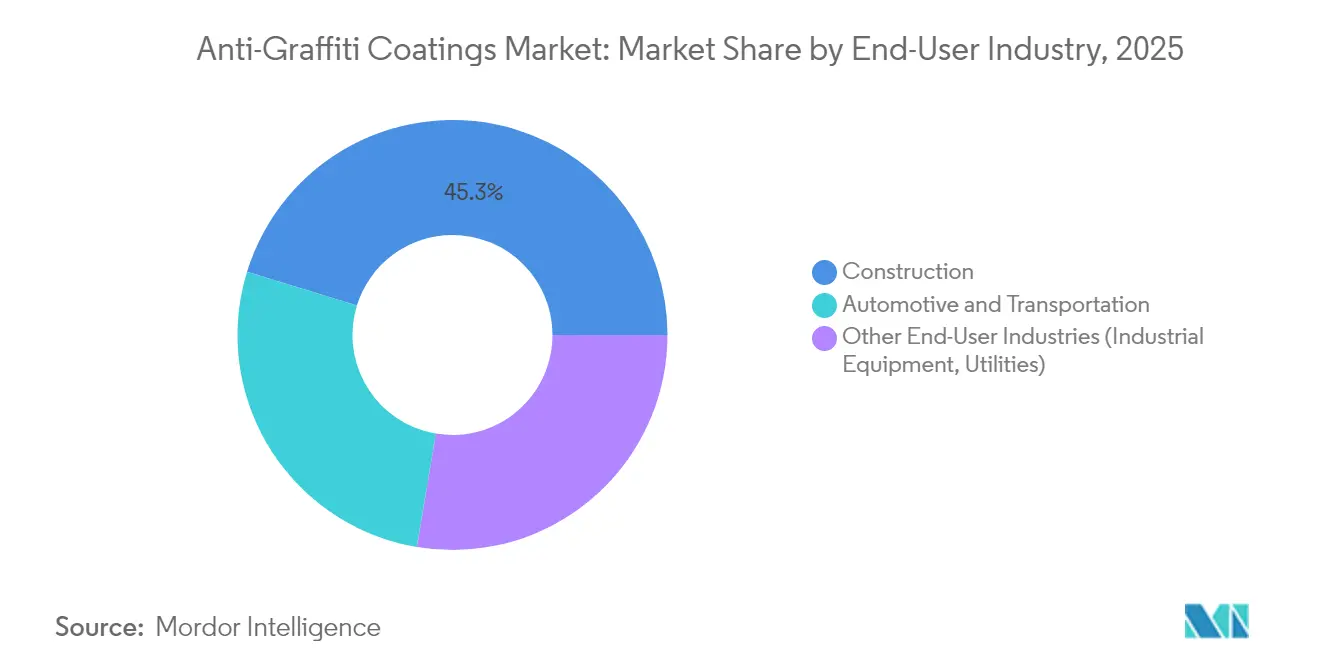

- エンドユーザー産業別:建設が2025年の需要の45.25%を占め、その他エンドユーザー産業に含まれる公益事業および産業機器はCAGR 4.11%で2031年まで成長しています。

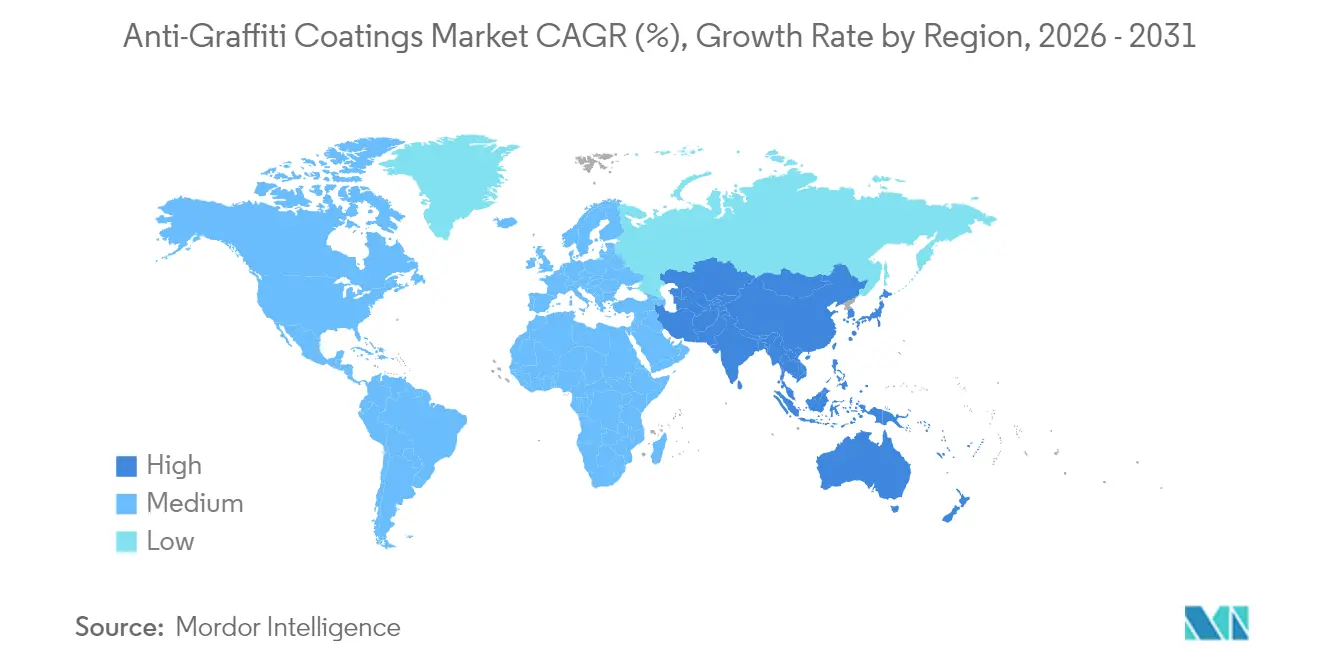

- 地域別:北米が2025年に38.90%のシェアを保持し、アジア太平洋が2031年にかけてCAGR 4.14%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアンチグラフィティコーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グラフィティ除去に対する自治体支出の増加 | +1.0% | 北米・欧州、アジア太平洋で増加中 | 中期(2〜4年) |

| 公共インフラ建設の急速な拡大 | +0.8% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 水性配合を加速させる揮発性有機化合物(VOC)規制の強化 | +0.6% | 北米・EU、アジア太平洋へ拡大中 | 短期(2年以内) |

| スマートシティ向け街路家具へのアンチグラフィティ粉体塗装の採用 | +0.4% | グローバルな都市中心部、先進市場での早期普及 | 中期(2〜4年) |

| 交通資産におけるアンチグラフィティ機能と抗菌機能の融合 | +0.3% | グローバルな交通システム、パンデミック後の市場での急速な普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グラフィティ除去に対する自治体支出の増加

都市は、通常のメンテナンス予算を超える急増する破壊行為コストを抑制するため、予算を前倒しで計上しています。ポートランドの緊急条例1099-2024は、2020年から2022年の間にグラフィティ苦情が586%急増したことを受けたものであり、ウェリントン市議会は2025年までの保護プログラムに770万USDを確保しました [1]ポートランド市、「グラフィティ緊急条例1099-2024」、portland.gov。Deutsche Bahnが清掃に年間800万EURを支出していることが、同鉄道事業者を溶剤不要の洗浄サイクルを繰り返し耐えられるポリシラザンバリアへと向かわせています。事後除去を繰り返すよりも予防の方が安価であることが証明されるにつれ、自治体の調達は都市の美観を保ち、ライフサイクルコストを最小化する恒久的な低VOC(揮発性有機化合物)コーティングをますます優先するようになっています。この転換が、公共インフラおよび交通資産におけるアンチグラフィティコーティング市場の安定した需要量を支え、サプライヤーの中期的な収益見通しを下支えしています。

公共インフラ建設の急速な拡大

アジア太平洋の建設ブームが、表面保護ソリューションへの基礎需要を押し上げています。中国の2024年国家発展改革委員会のロードマップは「高品質インフラ」を国内需要の触媒として強調しており、鉄道、橋梁、スマートシティプロジェクトにおけるアンチグラフィティ仕様の採用を加速させています。インドおよびインドネシアにおける並行したスマートモビリティ回廊は、将来のメンテナンス支出を抑制するため、恒久的コーティングを調達基準に組み込んでいます。米国の連邦バイクリーンイニシアチブからの同様の資金流入は、低炭素建築材料に20億USD超を振り向け、水性・揮発性有機化合物(VOC)適合製品への選好を傾けています。確立された清掃体制を持たないことが多い新興拠点の建設業者は、耐久性コーティングをライフサイクルコストを低減する先行投資的な安全策と見なしており、アンチグラフィティコーティング市場全体での長期的な普及を強化しています。

水性配合を加速させる揮発性有機化合物(VOC)規制の強化

規制当局は溶剤系化学品への窓を閉じつつあります。米国環境保護庁(US EPA)はアンチグラフィティ製品に対して600 g/Lの揮発性有機化合物(VOC)を依然として許容していますが、カリフォルニア州の南海岸大気質管理地区(AQMD)は非犠牲型システムを100 g/L、犠牲型を50 g/Lに制限しています。2025年5月に施行されるRule 1151の改正は、さらにtert-酢酸ブチルおよびp-クロロベンゾトリフルオリドをブラックリストに加え、企業に2033年のコンプライアンス期限よりはるか前に配合の再設計を促しています。欧州のグリーンディールロードマップおよびアジア太平洋(APAC)の同様の措置がこの方向性を反映し、調達を水性および粉体代替品へと誘導しています。世界で最も厳しい基準を満たす単一コーティングプラットフォームに投資するメーカーは、優先サプライヤーの地位を獲得し、アンチグラフィティコーティング市場での取引量を集約しています。

スマートシティ向け街路家具へのアンチグラフィティ粉体塗装の採用

スマートシティの計画担当者は、グラフィティ耐性とUV耐久性、現場でのVOCゼロを組み合わせた粉体システムを仕様に指定しています。サウンドトランジットの2024年標準仕様書は、街路家具および発券キオスク向けのグラフィティ防止仕上げに専用のセクションを設けています [2]Sound Transit、「標準仕様書、セクション099730 撥水・グラフィティ防止剤」、soundtransit.org。ポリウレタン粉体層は液体製品よりも色保持性と機械的耐久性に優れ、使用寿命を延ばし再塗装頻度を低下させます。この形式の単一コート塗布サイクルは施工スケジュールを短縮し、密度の高い都市改修工事において有利です。世界の都市がセンサー内蔵ベンチやデジタル案内パネルを採用するにつれ、粉体技術はサステナビリティとスマートインフラの基準との整合性を通じて、アンチグラフィティコーティング市場での地位を確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シロキサンおよびフルオロポリマー原材料コストの変動 | -0.5% | グローバル、アジアおよび欧州の製造拠点で深刻 | 短期(2年以内) |

| フッ素化コーティングに影響するペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)規制の台頭 | -0.3% | 北米・EU、世界的に拡大中 | 中期(2〜4年) |

| 高多孔質3Dプリントコンクリートファサードへの密着課題 | -0.2% | グローバルな都市中心部、先進市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シロキサンおよびフルオロポリマー原材料コストの変動

シロキサンおよびフルオロポリマーの価格変動が、エンドユーザーが依然として価格に敏感な時期にメーカーの利益率を圧迫しています。欧州化学品庁による二酸化ケイ素(SiO₂)を含む特定のケイ素化合物に関する規制強化の提案が、サプライチェーンへの警戒感を高め、コンプライアンス費用を膨らませています。メーカーはシロキサン量を削減しながら耐久性を維持するハイブリッド化学品の実験を行っていますが、再設計の障壁と認証のタイムラインが市場投入を遅らせています。スポット購入に依存する小規模な配合業者は顕著なコスト転嫁リスクに直面しており、アンチグラフィティコーティング市場の短期的な生産を抑制しています。

フッ素化コーティングに影響するペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)規制の台頭

カリフォルニア州のS.B. 903は2030年1月からペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)含有コーティングを禁止し、フランスは2025年2月に全国的な禁止を制定し、欧州連合(EU)の2023年草案は10,000種以上の物質を禁止する可能性があります。フルオロポリマープラットフォームに精通したメーカーは、シリコーン豊富または生物由来の代替品への投資、生産ラインの再設計、新たな安全性資料の確保が必要です。極端な撥水性が求められるシナリオでは性能の同等性が依然として困難であり、一時的な性能上のトレードオフと追加の研究開発(R&D)支出が収益を圧迫しています。この規制の波は、新たな化学品が規模化するまで、アンチグラフィティコーティング市場における従来製品の上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:恒久的ソリューションが市場統合を牽引

非犠牲型システムは2025年のアンチグラフィティコーティング市場シェアの51.63%を占め、2031年にかけてCAGR 4.42%で拡大しています。顧客は一度の施工とすすぎ・繰り返し洗浄への耐性によってライフサイクルコストが削減されることを好んでいます。半犠牲型形式は中程度の再塗装間隔で中間層の予算に対応し、犠牲型フィルムは耐久性ポリマーを使用できない歴史的保存や繊細な基材に対応しています。

非犠牲型層への高い初期費用は、交通駅や公共建物の再塗装のための閉鎖回数の減少によって相殺されます。ポリウレタン粉体バリアに関するケーススタディでは、光沢の損失なく1,000回以上の洗浄サイクルに対する耐性が示されています。これらの経済性がプレミアムニッチを強化し、アンチグラフィティコーティング市場内での価値集中を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

技術別:水性配合が規制上の優位性を獲得

水性製品は2025年のアンチグラフィティコーティング市場規模の55.10%を支配し、2031年にかけてCAGR 4.18%と予測されています。カリフォルニア州の100 g/Lおよび同様の欧州連合(EU)の揮発性有機化合物(VOC)上限が、これらのコーティングにコンプライアンス上の優位性を与えています。溶剤系システムは硬化速度や極端な密着性が最優先される特定のヘビーデューティ用途に残存していますが、そのシェアは規制の重圧の下で低下しています。粉体技術は現在最も小さなシェアですが、工場塗装の耐久性が求められるスマート街路家具やモジュール機器での仕様採用を確保しています。

樹脂架橋とナノ粒子分散における継続的な進歩が、水性と溶剤系の間の歴史的な耐久性格差を縮小しています。世界で最も厳しい揮発性有機化合物(VOC)基準を満たすユニバーサルフォーミュラのロードマップを追求するサプライヤーは、北米と欧州での販売を転換し、同一の最小管理単位(SKU)をアジア太平洋(APAC)に輸出することで、アンチグラフィティコーティング市場全体でのスケールメリットを強化しています。

エンドユーザー産業別:建設のリーダーシップが公益事業セクターの挑戦に直面

建設は2025年の需要の45.25%を占め、住宅ファサード、橋梁の杭、商業小売店舗の外観に及んでいます。中国、インド、東南アジア諸国連合(ASEAN)における衛星パイプラインプロジェクトは、都市化が進む中で耐久性保護層の仕様採用を拡大する見込みです。その他エンドユーザー産業に含まれる公益事業および産業機器は、CAGR 4.11%で最も急成長しているコホートです。電力配電ボックス、水処理タンク、通信キャビネットの運営者は、グラフィティ防止コーティングを化学的攻撃と破壊行為に対する二重の盾と見なし、公共イメージと業務継続性の両方を保護しています。

交通・自動車フリートは、バス、鉄道車両、車両内装にクリアコートと自己粘着フィルムを使用する安定した中間層の需要先として残っています。このセグメントにおけるアンチグラフィティ機能と抗菌機能の融合は、革新者に対して段階的なプレミアム価格設定とシェア拡大をもたらし、アンチグラフィティコーティング産業内でバランスの取れた需要マトリクスを支えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年のアンチグラフィティコーティング市場シェアの38.90%を維持しました。ポートランドの緊急条例1099-2024および同様の都市の義務が保護コーティングを年間メンテナンス予算に組み込み、予測可能な定期的注文につながっています。同地域のバイクリーン条項は連邦資金を低炭素・水性層に振り向け、適合サプライヤーを優先ベンダーリストの上位に押し上げています。カリフォルニア州大気質管理地区(AQMD)の非犠牲型コーティングに対する揮発性有機化合物(VOC)100 g/L上限は、研究開発(R&D)の成果を引き続き促進し、世界中に出荷される製品ラインに影響を与えています。

アジア太平洋は2031年にかけてCAGR 4.14%で最も急速に拡大している地域であり、中国のインフラ加速とインドの100スマートシティ展開によって推進されています。地下鉄の柱や歩行者橋に予防的コーティングを指定する都市議会は、将来の清掃労働コストの急増を回避することを目指しています。日本や韓国などの成熟市場は、強化された環境政策に沿って既存の鉄道・高速道路資産に低VOC層を後付けすることで需要を維持しています。

欧州は段階的な環境規制の重みの下で着実に成長しています。フランスのペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)禁止と欧州連合(EU)の保留中の広域規制が樹脂の選択を再編し、シリコーンおよびバイオポリマー研究を加速させています。ドイツのグラフィティ被害が年間2億EUR超に達することが恒久的バリアの財務的根拠を明確にし、自治体コンソーシアムがアンチグラフィティ条項を含む長期メンテナンス契約を締結するよう促しています。南米と中東・アフリカは現在規模が小さいものの、サンパウロとリヤドにおける急速な地下鉄整備を通じて存在感を高めており、アンチグラフィティコーティング市場を多地域的な広がりへと位置づけています。

競合状況

アンチグラフィティコーティング市場は中程度に統合されています。PPG Industries Inc.、The Sherwin-Williams Company、AkzoNobel N.V.、3Mなどのグローバルな多製品プレーヤーは、環境・社会・ガバナンス(ESG)予算をPFASフリー製品の発売と工場の脱炭素化に投入しています。PPG Industries Inc.は2024年の収益の44%を持続可能性の優位性を持つ製品ラインから報告し、操業上の温室効果ガスを10%削減しました。3Mはフィルム技術を活用して交通内装のデュアル機能トレンドに乗り、フリートオペレーターの調達経済性を改善するバンドルソリューションを提供しています。プライベートエクイティファンドは、資本集約的なコンプライアンス能力を有利とする規制強化に賭け、規模のプラットフォームを構築するために小規模なニッチ配合業者を買収しています。

アンチグラフィティコーティング産業のリーダー企業

The Sherwin-Williams Company

3M

AkzoNobel N.V.

Axalta Coating Systems, LLC

PPG Industries Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Fosroc, Inc.は、ブリッジズカンファレンス2025において、新製品Nitocote AGを発売しました。これは、水と布だけで恒久的なペンキやマーカーによる落書きを拭き取ることができるアンチグラフィティ保護コーティングです。

- 2024年4月:Nano-Care Deutschland AGは、Nanoflex Barrierを含む新製品ラインを発表しました。この製品は、吸収性のある鉱物表面、コーティングされた金属、木材向けの恒久的なアンチグラフィティコーティングです。強力な非粘着性を持ち、ほとんどの恒久的なマーカーやスプレーペイントを水で簡単に洗い流すことができます。

グローバルアンチグラフィティコーティング市場レポートの範囲

アンチグラフィティコーティング市場レポートには以下が含まれます:

| 犠牲型 |

| 半犠牲型 |

| 非犠牲型 |

| 水性 |

| 溶剤系 |

| 粉体塗装 |

| 自動車・輸送 |

| 建設 |

| その他エンドユーザー産業(産業機器、公益事業) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 犠牲型 | |

| 半犠牲型 | ||

| 非犠牲型 | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| 粉体塗装 | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建設 | ||

| その他エンドユーザー産業(産業機器、公益事業) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

アンチグラフィティコーティング市場の現在の規模はどのくらいですか?

アンチグラフィティコーティング市場規模は2026年に9,055万USDであり、2031年までに1億945万USDに達すると予測されています。

最大の収益シェアを持つコーティングタイプはどれですか?

非犠牲型コーティングが51.63%のシェアでリードし、CAGR 4.42%で最も高い成長を示しています。

水性配合が普及している理由は何ですか?

揮発性有機化合物(VOC)規制の強化、特にカリフォルニア州の100 g/L制限と欧州連合(EU)の並行する政策が、厳格な排出上限を満たす水性化学品を優遇しています。

最も急成長している地域はどこですか?

アジア太平洋が最も急速に拡大している地域であり、中国、インド、ASEANにおける大規模なインフラ投資によりCAGR 4.14%を記録しています。

ペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)禁止が製品開発にどのような影響を与えていますか?

カリフォルニア州、フランス、欧州連合(EU)における今後のペルフルオロアルキル化合物およびポリフルオロアルキル化合物(PFAS)禁止が、規制対象物質を使用せずに撥水性能を維持するためのシリコーン、バイオベース、グラフェン強化代替品への研究開発(R&D)を加速させています。

最終更新日: