防食コーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 25.62 十億米ドル |

| 市場規模 (2031) | 29.87 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

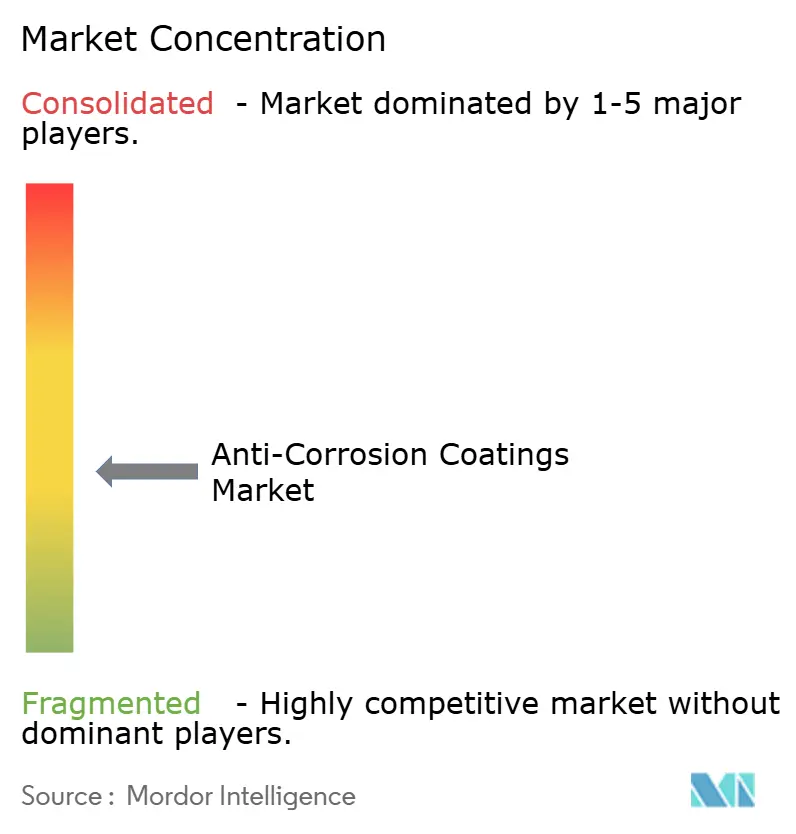

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防食コーティング市場分析

防食コーティング市場規模は2025年に248億4,000万米ドルと評価され、2026年の256億2,000万米ドルから2031年には298億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.12%です。政府が揮発性有機化合物(VOC)の閾値を厳格化し、船舶運航者が国際海事機関(IMO)の新たな炭素集約度指標(CII)グレードを満たす必要があり、資産所有者が高価値インフラを保護するために再塗装サイクルを短縮していることから、需要は拡大しています。並行して、エポキシ原材料の価格変動やアジア産樹脂輸入に対するアンチダンピング関税が製剤業者を圧迫しており、ジイソシアネートへの暴露を低減する水性および高固形分化学品へのシフトを促しています。米国、欧州連合、日本における高速道路、橋梁、洋上風力プロジェクトへの資本配分が長期的な需要量を下支えする一方、アジア太平洋地域の石油化学・パイプライン関連の作業量が防食コーティング市場に堅固な基盤を提供しています。競争は中程度にとどまっており、上位5社が世界の生産能力の約40%を占めていますが、地域の専門業者は粉体、UV硬化、防汚システムを提供することでニッチな契約を獲得し、より速い硬化とゼロVOCを実現しています。

主要レポートのポイント

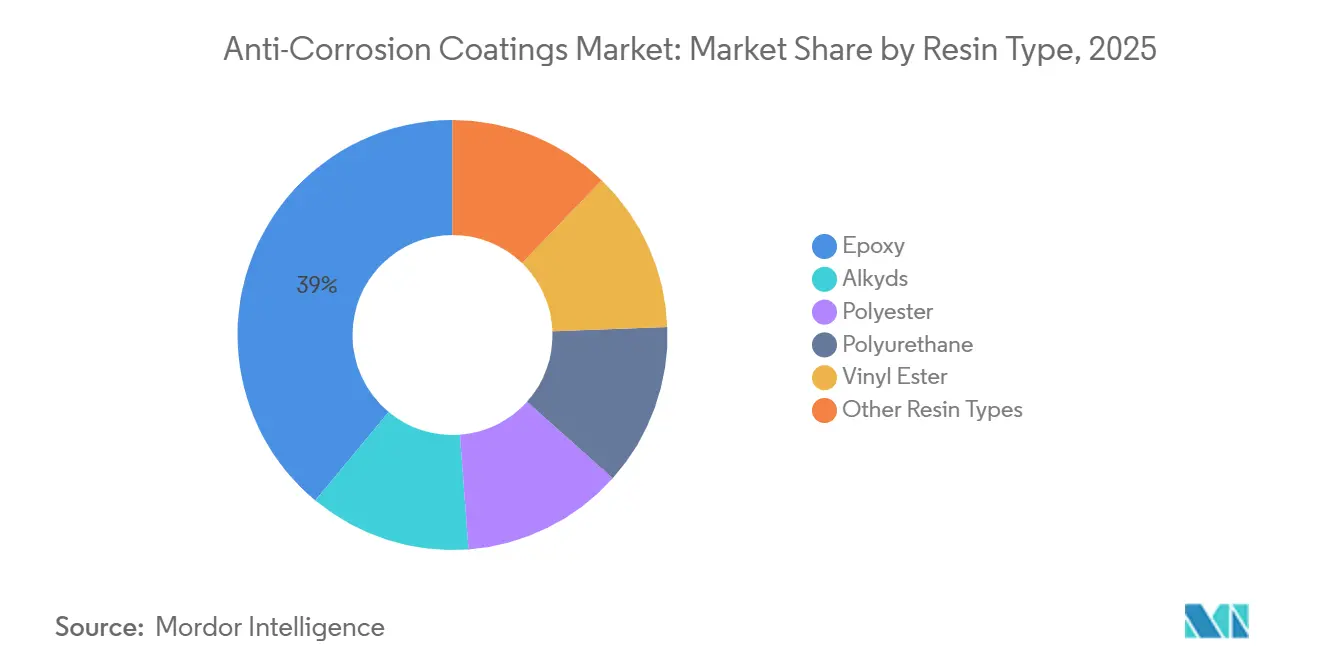

- 樹脂タイプ別では、エポキシが2025年の防食コーティング市場シェアの38.98%を占め、ポリウレタンは2031年にかけて最速の3.81% CAGRを記録すると予測されています。

- 技術別では、溶剤系システムが2025年に57.66%の収益シェアを維持しており、水性代替品は2031年にかけて3.72% CAGRで拡大する見込みです。

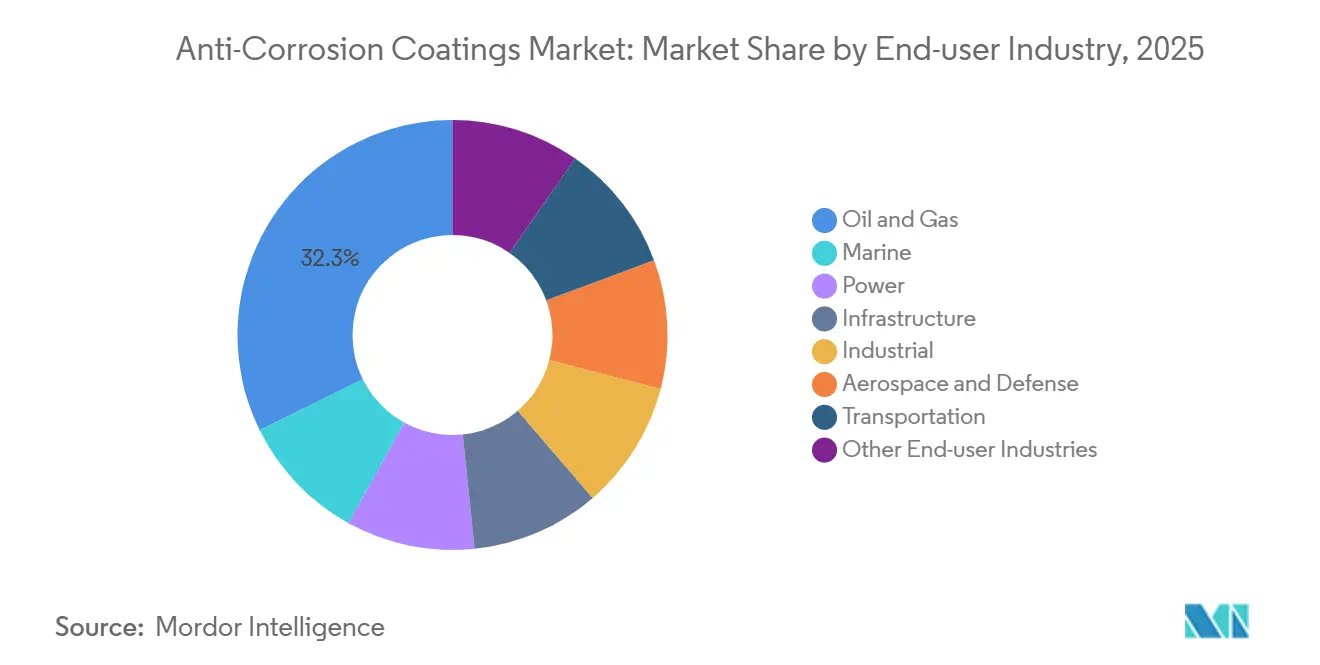

- エンドユーザー産業別では、石油・ガスが2025年の防食コーティング市場規模の32.29%を占め、インフラプロジェクトは2026年~2031年にかけて4.12% CAGRで拡大しています。

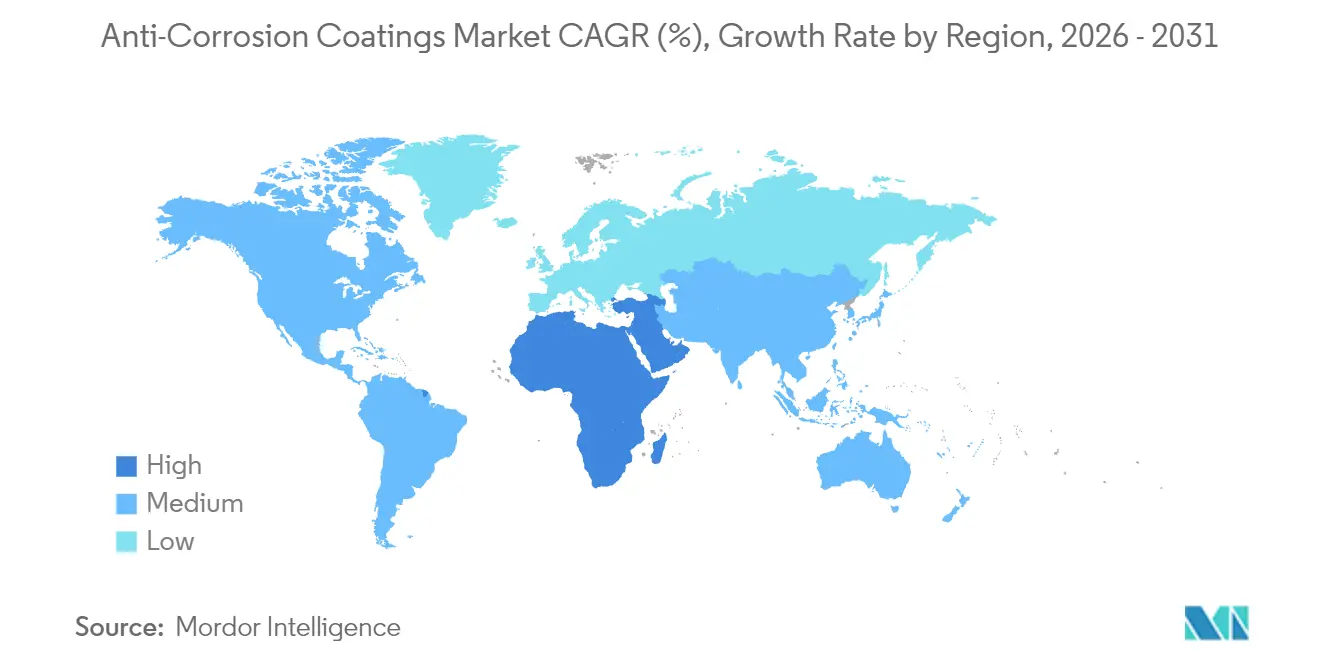

- 地域別では、アジア太平洋が2025年に46.72%の収益を占め、中東・アフリカ地域は2031年にかけて3.41% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の防食コーティング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国、欧州連合、日本におけるインフラ更新の超サイクル | +0.8% | 北米、欧州、日本 | 長期(4年以上) |

| 洋上風力発電所のコーティング需要の急増 | +0.6% | 欧州、アジア太平洋沿岸地域、北米大西洋岸 | 中期(2年~4年) |

| アジア太平洋における洋上パイプラインの延命投資 | +0.5% | アジア太平洋中核地域、中東への波及 | 中期(2年~4年) |

| IMO CIIルールによる船体再塗装頻度の増加 | +0.4% | 主要船籍国に集中した世界全体 | 短期(2年以内) |

| LNG基地における断熱材下腐食(CUI)対応の仕様アップグレード | +0.3% | 世界全体、カタール・オーストラリア・米国ガルフコーストで早期の恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国、欧州連合、日本におけるインフラ更新の超サイクル

橋梁、トンネル、鉄道資産は、3つの成熟経済圏で同時に老朽化が進んでいます。米国は道路・橋梁に1,100億米ドルを充当しており、州の交通機関は鋼構造物に対してSSPC-ペイント36を満たす3コートエポキシ・ポリウレタンシステムを要求しています。日本の国土交通省は2025年に、全国73万橋のうち63%が築50年を超えていると報告し、2030年までの腐食修繕に5兆3,000億円(350億米ドル)を解放しました[1]国土交通省、「橋梁統計2025年版」、mlit.go.jp。一方、ドイツだけでも28億ユーロの取り組みの下、4,000本のアウトバーン橋梁を架け替えています。鋼材の再塗装サイクルは15年~25年続き、仕様策定機関がISO 12944-C5-M適合を要求することから、これらの同期した予算は防食コーティング市場に持続的な底支えをもたらしています。

洋上風力発電所のコーティング需要の急増

洋上風力の設置容量は2025年末までに75GWに達し、すべてのモノパイル、トランジションピース、洋上変電所には多層亜鉛・エポキシ・ポリシロキサン保護が必要です[2]世界風力エネルギー協議会、「世界洋上風力レポート2026年版」、gwec.net。ØrstedのHornsea Three(2.9GW)プロジェクトでは、10,000時間の塩水噴霧試験を経て承認された25年間の耐用年数コーティングが必要です。米国側では、2024年に入札された6つの大西洋リース区域が2032年までに約18万トンのコーティングを必要とします。洋上風力製造のDNV認証を保有する世界の造船所は20社未満であるため、コーティング仕様は厳格に管理されており、防食コーティング市場は30~40%の価格プレミアムを誇るプレミアム化学品へとシフトしています。

アジア太平洋における洋上パイプラインの延命投資

1990年代に設置された45,000km超の海底パイプラインが腐食疲労に直面しています。ペトロナスは2025年に3億2,000万米ドルの修繕契約を締結し、ISO 21809に準拠した融着結合エポキシおよびポリプロピレン被覆を義務付けました。ウッドサイド・エナジーはノース・ウェスト・シェルフ資産を15年延命するために12億豪ドル(7億8,000万米ドル)を投じており、そのうち18%をコーティングが占めています。これらのプロジェクトは、洋上クルーを動員してコーティングの完全性をリアルタイムで検証できるサプライヤーを優遇しており、防食コーティング市場における多国籍ブランドへのロイヤルティを深めています。

IMO CIIルールによる船体再塗装頻度の増加

炭素集約度指標(CII)はアルファベットのグレードを適用し、用船料や寄港国管理に影響を与えます。船体の汚損はスコアを低下させるため、運航者はドック入渠間隔を60ヶ月から最短36ヶ月に短縮しています。マースクは2025年に42件のドッキングを前倒しし、シリコーン防汚技術に1億8,000万米ドルを投じ、船隊全体で8%の燃料削減を達成したと報告しています。日本塗料マリンのハイドロゲルシステムは、日本の海上技術安全研究所の試験で12%の節約を達成しました。これらの動きは、海洋セグメントにおける防食コーティング市場のサイクルを強化し、高度な研究開発能力を持つサプライヤーのスループットを加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なVOC・イソシアネート暴露上限の厳格化 | -0.5% | 欧州、北米、2028年までにアジア太平洋でも採用 | 中期(2年~4年) |

| エポキシ原材料価格の急騰(ビスフェノールA、エピクロロヒドリン) | -0.4% | 世界全体、関税後の欧州で特に深刻 | 短期(2年以内) |

| 石油・ガス低迷サイクルにおける設備投資(CAPEX)の延期 | -0.3% | 世界全体、洋上・上流セグメントに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的なVOC・イソシアネート暴露上限の厳格化

指令2020/1149は、ジイソシアネートを0.1%超取り扱うすべての欧州労働者に認定訓練の受講を義務付け、施設ごとに5,000~15,000ユーロのコンプライアンスコストを追加しています。欧州化学品庁(ECHA)は2029年までに6µg NCO/m³の上限を施行する予定であり、これは従来の水準の約10倍厳しい基準です。米国もOSHAによる5µg NCO/m³の上限案を追随しています。これらの上限は溶剤系ポリウレタンラインに不利に働き、買い手を水性分散液へと誘導していますが、4~6時間の乾燥時間が製造工場のスループットを妨げています。

エポキシ原材料価格の急騰(ビスフェノールA、エピクロロヒドリン)

予期せぬクラッカーの操業停止により、アジアの液体エポキシ樹脂のスポット価格は2026年第1四半期に1トン当たり2,450米ドルに上昇し、前年同期比18%増となりました。欧州は2025年1月に中国、韓国、台湾、タイからの輸入品に対して10~170%のアンチダンピング関税を課しました。ハンツマンは2025年に4,200万米ドルの追加コストを開示し、合計12%に上る3回の価格引き上げを余儀なくされました。オリンのような後方統合を持つ製剤業者は業績が良好で、防食コーティング市場内のコスト格差を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシの優位性とポリウレタンの勢い

エポキシシステムは2025年の防食コーティング市場シェアの38.98%を占め、鋼材への密着性と陰極防食スキームとの適合性を示しています。エポキシに帰属する防食コーティング市場規模は、精製業者、パイプライン運営者、洋上プラットフォームがタンクライニングとスプラッシュゾーンバリアを更新するにつれて着実に拡大すると予測されています。陸上風力タワー、太陽光フレーム、ファサード鋼材がUV安定性と色保持を必要とすることから、ポリウレタン需要はより速いペースで拡大しており、3.81% CAGRを記録しています。

アルキドおよびポリエステル樹脂はコスト重視のニッチ市場に残存していますが、その成長は防食コーティング市場全体を下回っています。エポキシプライマーとポリウレタントップコートのハイブリッドシステムがカテゴリーの境界を曖昧にしており、促進耐候試験を通じて架橋適合性を検証するサプライヤーが恩恵を受けています。2024年~2025年のAkzo Nobel特許14件で注目された自己修復型・腐食感知型顔料は、メンテナンス間隔を25年超に延長し、防食コーティング業界内のプレミアムポジションを強化する可能性を持つ次世代化学品を示しています。

技術別:溶剤系の後退と水性の前進

溶剤系プラットフォームは、迅速な乾燥時間と多湿な海洋造船所での堅牢なパフォーマンスにより、2025年の防食コーティング市場の57.66%を占めました。しかし、規制圧力と労働者暴露限度が資産所有者をVOCを最大60%削減する固形分85~90%または水性システムへと誘導しています。水性の需要量は2031年にかけて3.72%成長し、防食コーティング市場規模全体における溶剤系のシェアを徐々に侵食していきます。

粉体およびUV硬化システムは、オーブン硬化設備の設置面積と視線制限により一桁台のシェアにとどまっていますが、ゼロVOCが大気許可の免除を可能にする家電、鉄筋、フラットパネルのサブセクターで繁栄しています。これらの環境配慮型ニッチは規模は小さいながらも平均以上のマージンをもたらし、特化した防食コーティング市場の価値を獲得しようとする多国籍企業と機動力のある地域プレーヤーの両方から研究開発資金を引き付けています。

エンドユーザー産業別:石油・ガスのリーダーシップとインフラの加速

石油・ガスは2025年の需要の32.29%を占め、洋上ジャケット、貯蔵タンク、集合ラインの絶え間ないメンテナンスを反映しています。このシェアは原油価格によって変動するため、サプライヤーは4.12% CAGRで拡大し防食コーティング市場規模に持続的な需要量を加えると予測されるインフラセグメントへの多角化を進めています。

海洋、発電、産業施設が残りを占めています。IMOの船体再塗装サイクルとLNGのCUI基準がパフォーマンス閾値を引き上げており、買い手を高固形分エポキシとシリコーン防汚トップコートへと誘導しています。橋梁・トンネルの積み残し工事がインフラを最も安定した成長ベクターとし、防食コーティング業界が政府資金による作業量で周期的な原油価格変動を緩和することを可能にしています。

地域分析

アジア太平洋は2025年の防食コーティング市場収益の46.72%を生み出し、中国の合計日量240万バレルに上る8つの新規製油所とインドの沿岸パイプライン修繕イニシアチブが支えています。東南アジアの運営者が18,000kmの海底ラインを延長し、日本当局が5兆3,000億円を橋梁の耐震補強に投入するにつれて、同地域の防食コーティング市場規模はさらに拡大しています。

北米では、1,100億米ドルの米国橋梁予算がSSPC認定の3コートシステムへの需要を誘導しており、カナダのオイルサンドが高温エポキシフェノール系の受注を安定させています。欧州の20%のシェアは北海の洋上風力とアウトバーン橋梁の架け替えに支えられており、いずれもISO 12944-C5-Mコーティングを指定してプレミアム価格を牽引しています。

中東・アフリカは3.41% CAGRで最も急速に成長している地域です。サウジアラムコの120億米ドルのマルジャン・ベリ拡張、ADNOCの酸性ガス大型プロジェクト、湾岸の海水淡水化プラントが、硫化水素および塩水暴露基準を満たすことができるサプライヤーに安定したスループットを確保しています。ラテンアメリカと南アジアは後れを取っていますが、ペトロブラスのプレソルトメンテナンスとインドの港湾建設に関連した断続的な急増を提供しています。このモザイク状の構造が防食コーティング市場を地理的に多様化させ、単一の需要拠点への過度な依存を制限しています。

競合環境

防食コーティング市場は中程度に分散しています。地域の競合他社は粉体、UV硬化、ニッチなエポキシノボラックシステムで収益性の高いコーナーを切り開き、新たな大気許可を回避する迅速なターンアラウンドとゼロVOCを提供しています。デジタルプラットフォームが差別化要因として台頭しており、HempelのOceanicsソフトウェアは実際の船舶データに基づいて船体清掃の時間枠をスケジュールし、コーティングの販売量を超えたサービス収益を組み込んでいます。M&Aは依然として好まれる手段であり、これらの取引はスケールと特化した化学品の組み合わせが勝利の方程式であることを示す市場を明らかにしており、防食コーティング市場の高成長ポケットで機動力のある参入者が繁栄できる余地を残しながら、中程度の集中度を維持しています。

防食コーティング業界のリーダー

Akzo Nobel N.V.

Hempel A/S

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:研究者がPEDOTをUV硬化アクリルに統合し、塩水雰囲気にさらされる電子機器筐体を対象に、導電性を向上させた溶剤不要の腐食防止を実現しました。

- 2025年3月:ヘブライ大学が、N複素環カルベン単分子層とポリマートップコートを組み合わせたデュアルレイヤーコーティングを発表し、炭素鋼クーポンで99.6%の腐食抑制を達成しました。

世界の防食コーティング市場レポートの範囲

防食コーティングは、金属部品を錆、塩水噴霧、湿気、酸化、その他の工業用化学品や腐食性環境から保護します。これらのコーティングの防食特性により、金属部品の耐用年数が延長されます。

防食コーティング市場は、樹脂タイプ、技術、エンドユーザー産業、地域によってセグメント化されています。樹脂タイプ別では、エポキシ、ポリエステル、ポリウレタン、ビニルエステル、その他の樹脂タイプにセグメント化されています。技術別では、水性、溶剤系、粉体、UV硬化にセグメント化されています。エンドユーザー産業別では、石油・ガス、海洋、電力、インフラ、産業、航空宇宙・防衛、輸送、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の18カ国における防食コーティング市場の規模と予測も対象としています。各セグメントの市場規模と予測は、収益(米ドル)を基準に算出されています。

| エポキシ |

| アルキド |

| ポリエステル |

| ポリウレタン |

| ビニルエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤系 |

| 粉体 |

| UV硬化 |

| 石油・ガス |

| 海洋 |

| 電力 |

| インフラ |

| 産業 |

| 航空宇宙・防衛 |

| 輸送 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | エポキシ | |

| アルキド | ||

| ポリエステル | ||

| ポリウレタン | ||

| ビニルエステル | ||

| その他の樹脂タイプ | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| 粉体 | ||

| UV硬化 | ||

| エンドユーザー産業別 | 石油・ガス | |

| 海洋 | ||

| 電力 | ||

| インフラ | ||

| 産業 | ||

| 航空宇宙・防衛 | ||

| 輸送 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに防食コーティングの世界需要はどの程度になりますか?

防食コーティング市場は2031年までに298億7,000万米ドルに達すると予測されており、2026年から2031年にかけて3.12% CAGRを反映しています。

どの樹脂クラスが保護コーティング用途を支配していますか?

エポキシシステムは2025年に38.98%のシェアでトップとなり、鋼基材への強力な密着性と耐薬品性が牽引しています。

船舶所有者が船体の再塗装頻度を高めているのはなぜですか?

国際海事機関(IMO)の炭素集約度指標(CII)グレードは船体の汚損にペナルティを課すため、運航者はドック入渠間隔を短縮し、燃料消費を削減する低摩擦シリコーンまたはハイドロゲルコーティングを適用しています。

2031年にかけてコーティング需要が最も速く増加する地域はどこですか?

中東・アフリカセグメントは、サウジアラムコ、ADNOC、湾岸の海水淡水化投資により3.41% CAGRで成長すると予測されています。

規制は技術選択をどのように形成していますか?

VOCおよびイソシアネート暴露限度の厳格化が、腐食防止性能を犠牲にすることなく排出量を大幅に削減する水性、高固形分、粉体製品へと買い手を誘導しています。

最終更新日: