マンガ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

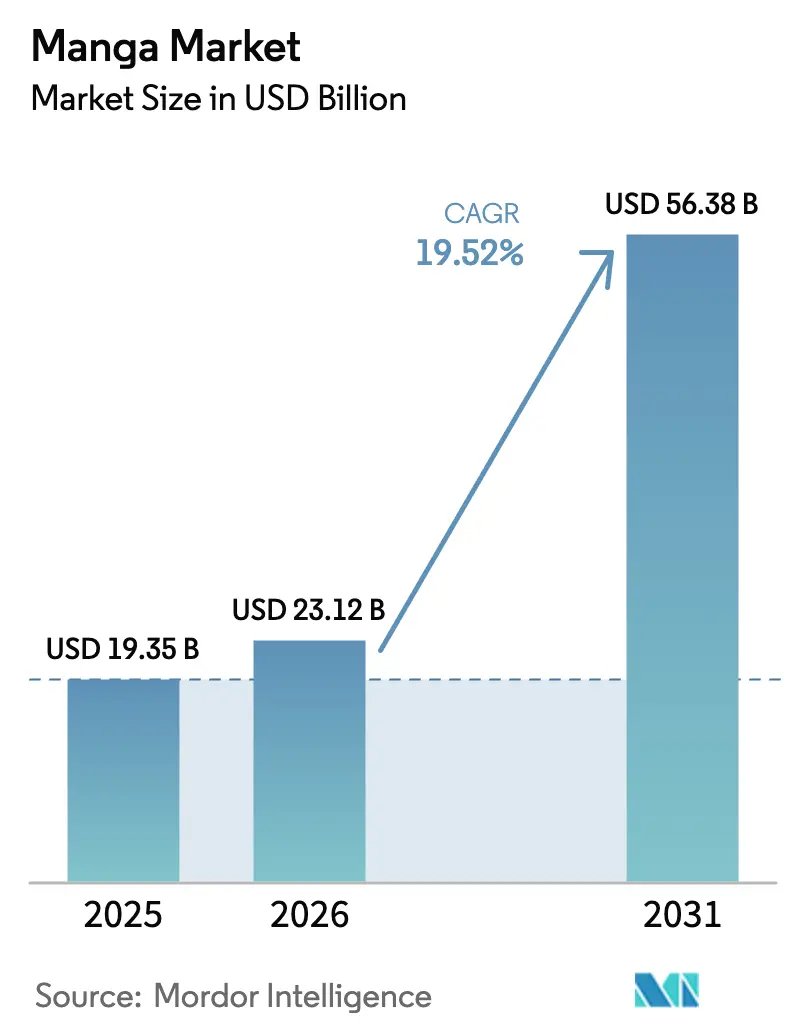

| 市場規模 (2026) | 23.12 十億米ドル |

| 市場規模 (2031) | 56.38 十億米ドル |

| 成長率 (2026 - 2031) | 19.52% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

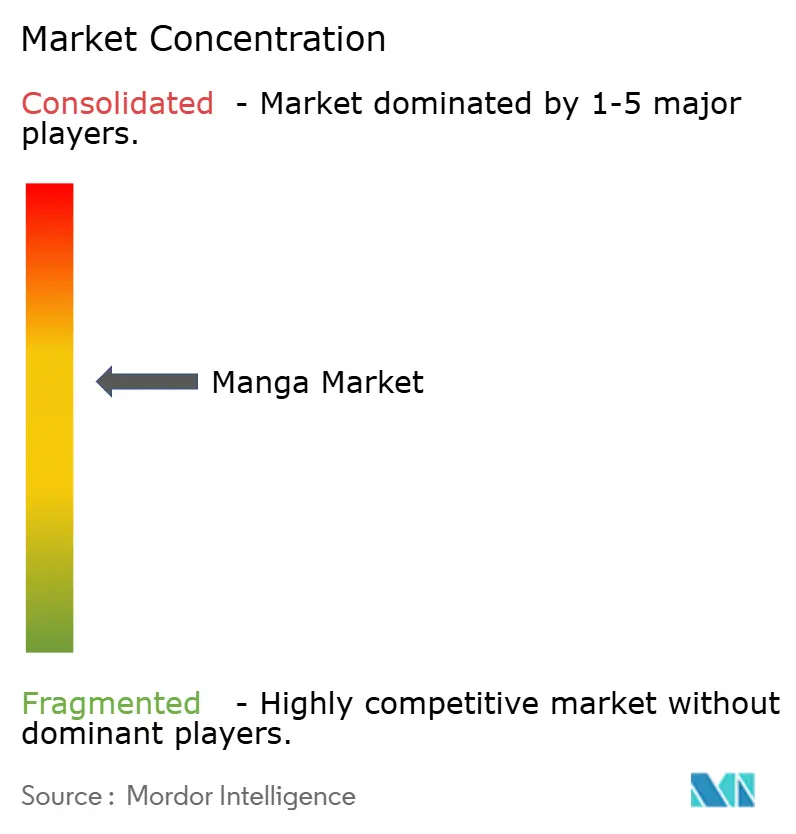

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマンガ市場分析

マンガ市場規模は、2025年の193億5,000万米ドルから2026年には231億2,000万米ドルに成長し、2026年〜2031年の19.52%のCAGRで2031年には563億8,000万米ドルに達すると予測されています。

高速成長は、このメディアがニッチな日本の輸出品から世界的なエンターテインメントの主流へと転換したことを反映しており、デジタルプラットフォーム、クロスメディアフランチャイズ、そして外出先で読書するモバイルファーストの読者層によって支えられています。デジタル形式はすでに消費の72.70%を占め、オンラインチャネルが売上の68.55%を占めており、これは流通コストを圧縮し、サブスクリプションやマイクロトランザクションなどの新たな収益モデルを開く構造的な転換です。知的財産(IP)の活用が深化しており、出版社はライセンス、ストリーミング、マーチャンダイジングから収入の27%を得るようになり、単巻販売よりもフランチャイズ経済を強化しています。しかし、海賊版は2024年に業界の収益から推定125億米ドルを奪い、貿易摩擦の高まりが印刷物のマージンを脅かしています。AI対応の翻訳スタートアップ企業は、ローカライゼーションの時間とコストを削減し、海外成長を加速させることでこれらの逆風に対抗しています。

主要レポートのポイント

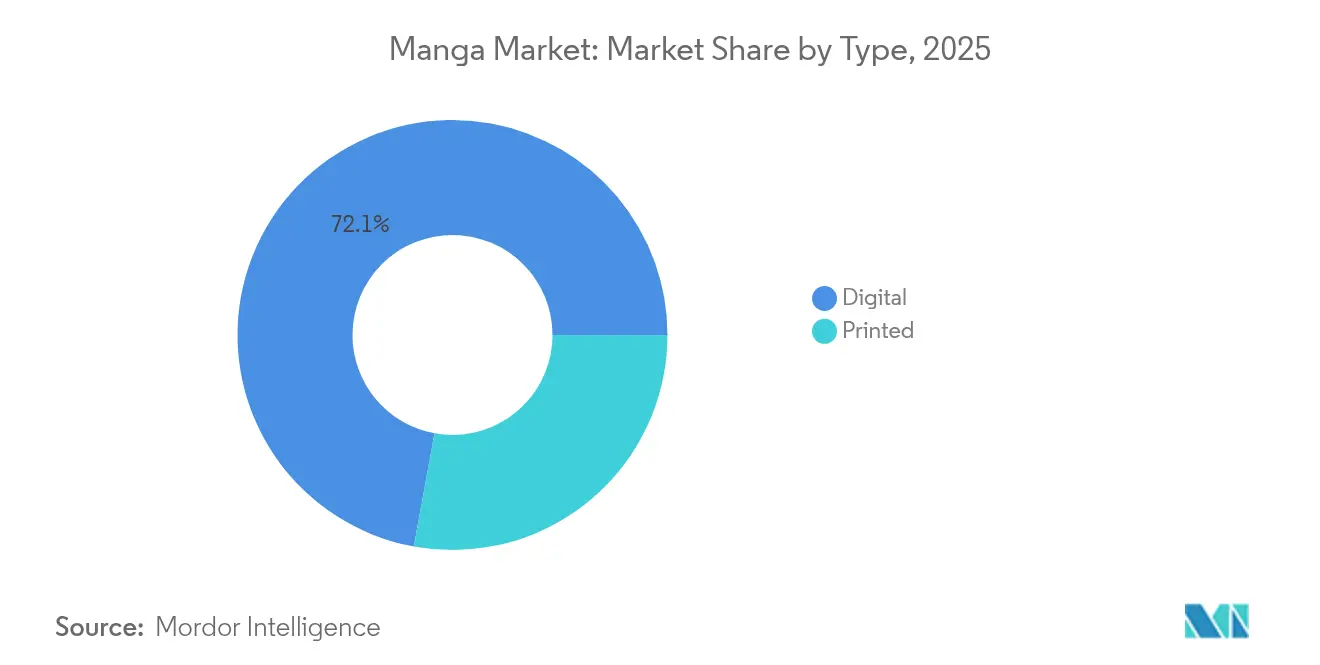

- タイプ別では、デジタル形式が2025年のマンガ市場シェアの72.12%を占め、印刷版は依然として重要性を保っているものの、デジタルは2031年にかけて16.21%のCAGRで成長する見込みです。

- 流通チャネル別では、オンラインプラットフォームが2025年の収益シェアの67.90%を占め、アプリベースのサービスは2031年にかけて21.05%のCAGRで拡大すると予測されています。

- ジャンル別では、少年タイトルが2025年のマンガ市場シェアの39.10%をリードし、ウェブトゥーンは2031年にかけて35.62%のCAGRで拡大すると予測されています。

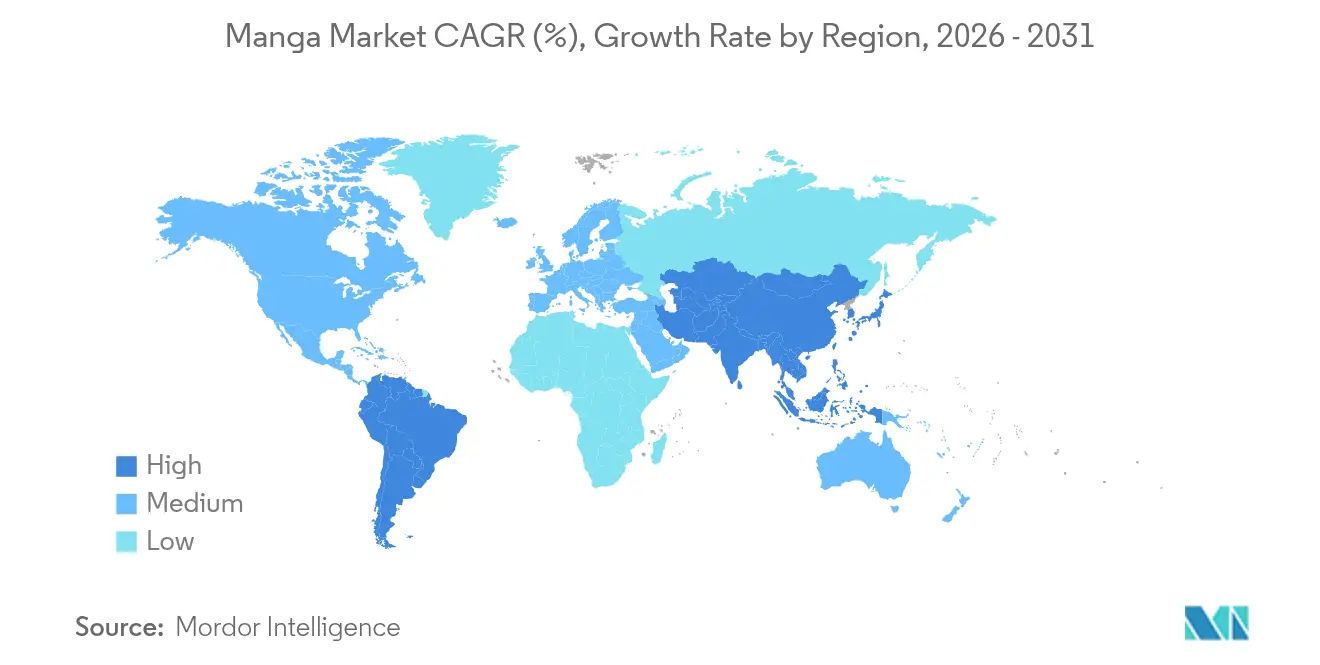

- 地域別では、アジア太平洋地域が2025年のマンガ市場収益の62.20%を占め、南米は2026年〜2031年の間に20.85%のCAGRを記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマンガ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 日本のポップカルチャーの 主流への到達 | +4.2% | グローバル(北米および欧州で 最も強い) | 中期(2〜4年) |

| デジタル消費と 収益化の加速 | +5.8% | グローバル(アジア太平洋および北米が 主導) | 短期(2年以内) |

| クロスメディアIPシナジー | +3.7% | グローバルプレミアム市場 | 中期(2〜4年) |

| 女性および成熟した 読者層の拡大 | +2.9% | 北米および欧州; アジア太平洋でも成長中 | 長期(4年以上) |

| 生成AIによる多言語 ローカライゼーション | +2.1% | 早期採用の先進国 市場 | 長期(4年以上) |

| 分割IPおよび ファン投資プラットフォーム | +1.1% | 北米および欧州; アジア太平洋でパイロット実施中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルにおける日本ポップカルチャーの主流への到達

アニメ化は定期的にマンガの巻数売上を倍増させており、「葬送のフリーレン」が2024年の放送後に急増したことがその例として挙げられます。[1]Deb Aoki、「キッダルトが15億米ドルのアニメ玩具消費を牽引」、news.animenomics.com 米国の成熟した「キッダルト」購買層は2024年第1四半期にアニメをテーマにした玩具に15億米ドルを費やし、就学前児童向け需要を上回りました。米国のZ世代視聴者の5人に2人が毎週アニメをストリーミング視聴しており、将来の需要を確固たるものにしています。これらの視聴者が可処分所得の高い年齢層に移行するにつれ、マンガ市場は耐久性のある数十年にわたる収益基盤を獲得します。重要なのは、日本の出版社が文化的な真正性を損なうことなく規模を拡大し、タイトルが国境を越える際のブランドエクイティを維持していることです。

デジタル消費と収益化の加速

日本は2024年にデジタル普及率72.7%に達し、電子書籍から5,122億円(33億米ドル)の収益を生み出しました。WEBTOONなどのフリーミアムプラットフォームは2024年に13億5,000万米ドルを稼ぎ、そのうち80.2%が有料コンテンツ、11.3%が広告、8.4%がIP化によるものでした。[2]SEC職員、「WEBTOON Entertainment Inc. フォーム424B4」、sec.gov 収益分配スキームは、月次支払いが100米ドルを超えると広告収益の50%をクリエイターに還元し、自己強化型のクリエイターエコノミーを育成しています。デジタルネイティブタイトルは現在、新作リリースの37%を占め、10年間で倍増しており、モバイルのフィードバックループが印刷物のゲートキーピングに取って代わりつつあることを示しています。

クロスメディアIPシナジー(アニメ、ゲーム、映画)

IP収益化はShueisha Inc.の収入の27%、Kodansha Ltd.の16%を占めています。エピソードベースの映像化権料は平均20万〜40万円で、マーチャンダイジングのロイヤルティは純売上の35%に達することもあります。Kadokawa Corporationは2024年に「推しの子」などのフランチャイズから1億3,000万米ドルを稼ぎ、マルチフォーマット展開の上昇余地を示しました。海外アニメ収益は2024年に1兆7,200億円(112億米ドル)に上昇し、国内売上を上回り、適切に管理されたIPがグローバルに拡大することを確認しました。

女性および成熟した読者層セグメントの拡大

米国の書店データによると、女性および若い女性が現在マンガ購買者の過半数を占めています。女性ファンエコノミーは1兆8,000億円(120億米ドル)と評価されており、IDOLiSH7の2024年映画は28億円(1,900万米ドル)の興行収入を上げ、購買力を実証しました。プラットフォームはコメントスレッド、クリエイターとの質疑応答、ソーシャルシェアリング機能を追加することで対応しており、これらはコミュニティ志向の消費習慣に対応し、コレクター版のプレミアム価格設定を支援しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 海賊版とスキャンレーション コミュニティ | -6.3% | グローバル(新興市場で 最も高い) | 短期(2年以内) |

| 検閲・政治的コンテンツ 規制 | -2.8% | 中国、中東、北米の 一部 | 中期(2〜4年) |

| 印刷・物流コストの 上昇 | -1.9% | グローバル(物理的流通) | 短期(2年以内) |

| 印刷物輸入への 貿易関税 | -1.4% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

海賊版とスキャンレーションコミュニティ

2024年には1,332の違法サイトが無料スキャンを配布し、業界損失は125億米ドルに達しました。[3]David Taylor、「日本の出版社が1,300の海賊版サイトを標的に」、lexology.com 英語プラットフォームだけで、その5月に出版社は8億米ドルの損失を被りました。日本のAI対応の著作権侵害対策ツールは数百のURLを閉鎖しましたが、1か月以内に100の新たな海賊版ドメインが出現しました。その結果、悪循環が生じています。海賊版によって奪われた収益が公式ローカライゼーションの資金を減らし、それが海賊版が利用する未充足の需要を生み出すのです。

検閲・政治的コンテンツ規制

グラフィックノベルは2024年に米国の図書館で378件の異議申し立てに直面し、「暗殺教室」などのシリーズが一時的に撤去されました。中国のボーイズラブコンテンツへの取り締まりは、冗長な編集作業と別個の国内版を強いられ、コストを増大させています。中東全域では、LGBTQ+テーマを描いた巻の輸入検査が出荷を遅らせています。複数のSKUを維持することはデジタル流通の規模の優位性を損ない、マンガ市場のCAGRを引き下げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デジタルの優位性が普及を加速

デジタル巻は2025年収益の72.12%を占め、2031年にかけて16.21%のCAGRで拡大すると予測されています。このカテゴリ内では、ウェブ最適化された縦スクロール形式が従来のページレイアウトを上回っており、スマートフォンが読書セッションを形成する様子を反映しています。電子コミックのサブスクリプションは、単発の単行本購入よりも高いライフタイムバリューをもたらします。印刷版はコレクターに引き続き対応していますが、週刊誌の発行部数の縮小は、スクリーンへの不可逆的な移行を裏付けています。プレミアム電子書籍バンドルにおけるデジタルセグメントのマンガ市場規模シェアは2025年に38.45%に達し、2031年には51.6%を超えると予測されており、物理メディアに対する収益化格差の拡大を示しています。

出版社はスクロールフローに特化したタイトルを設計するようになり、迅速なフィードバックループとデータ駆動型のストーリー転換を可能にしています。ウェブトゥーンポータルは機械学習推薦エンジンを採用して完読率を向上させ、繰り返しのマイクロトランザクションを支援しています。広告も一つのレバーです。ブランドマーケターがコンテンツセーフな環境でZ世代の注目を追い求める中、CPM収益は2024年に14%上昇しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンラインプラットフォームがバリューチェーンを再構築

オンラインプラットフォームは2025年収益の67.90%を支配しており、アプリが決済、フォーラム、マーチャンダイジングストアフロントを統合するにつれて、その優位性は続いています。2026年〜2031年の間、アプリ中心の売上は21.05%のCAGRで成長すると予想されています。直接読者向けストアフロントの台頭は中間業者のマージンを縮小し、権利保有者にデータの所有権を返還します。オフライン小売はギフト用途や限定版において依然として重要ですが、来客数はオンラインに移行しており、顧客がデジタルで閲覧し、郵送やポップアップイベントでコレクター版を受け取るハイブリッド戦略を推進しています。

大規模プラットフォームはネットワーク効果を活用しています。Crunchyrollの2025年マンガアプリは1,500万人のアニメ加入者にクロスセルし、読者一人当たりの獲得コストを削減しています。中小出版社はオープンマーケットプレイスに出品して在庫費用を回避しています。クリックスルーや滞在時間分析からのデータインサイトは、編集チームが新しいアークを承認するのを助け、コンセプトから発売までのサイクルを短縮し、マンガ市場を推進するフライホイールを強化しています。

ジャンル別:少年の主導権がウェブトゥーンの台頭に直面

少年タイトルは2025年収益の39.10%を占め、幅広い人口統計的リーチとアクション志向のアニメおよびビデオゲームとの強いシナジーを反映しています。それにもかかわらず、ウェブトゥーン専用IPは35.62%のCAGRで拡大すると予測されており、新規読者を引き付けるスナック感覚のストーリーアークとソーシャルシェアリングの仕掛けによって牽引されています。少女ロマンスは女性読者層の増加から恩恵を受け、青年と女性は成熟したファンの購買力を取り込んでいます。

異世界ナラティブはクロスプラットフォームのゲームタイアップを通じて収益化し、ホラーフランチャイズはニッチなコレクターにプレミアムオムニバスを販売しています。スポーツシリーズは常緑のファンダムに支えられて安定を保っています。ボーイズラブとユリのマンガは、包括的な表現を求める未開拓の読者層を取り込んでおり、このトレンドはロングテールコンテンツを表面化するアルゴリズム的発見によって増幅されています。この多様性が回復力を支え、マンガ市場がレガシージャンルの飽和を乗り越えることを可能にしています。

地域分析

アジア太平洋マンガ市場は2025年に世界収益の62.20%を生み出し、日本の7,043億円(46億7,000万米ドル)の売上と韓国の活況なウェブトゥーンエコシステムによって支えられています(Nippon.com)。デジタル形式は日本の売上高の72.7%を占め、積極的な海外ローカライゼーションのための資本を解放しています。中国は広大な潜在力を持ちますが厳しい検閲があり、モバイルブロードバンドコストの低下に伴い東南アジア経済が台頭し、二桁の巻数成長を支えています。

北米は、パンデミック期の急増が正常化する中で2024年に巻数が26%減少して2,180万部となったにもかかわらず、最大の海外収益プールです。VIZ Media LLCが57%のシェアを保有し、ストリーミングサービスとのバンドル割引がプレミアム価格を維持しています。海賊版は依然として足かせとなっていますが、日本と同日のシミュルパブリリースの採用増加が、違法スキャンを助長していた遅延を縮小しています。

南米は2031年にかけて20.85%のCAGRで成長すると予測されています。東アジア以外で第3位のアニメ市場となったブラジルが、印刷版オムニバスとポルトガル語デジタル版への波及需要を牽引しています。アルゼンチンとチリでは、輸入関税を回避する新たなスペイン語ポータルが普及を加速させています。欧州は成熟市場であり、フランスは年間6,600万部のマンガを販売していますが、国内バンド・デシネタイトルとの競争の中で成長は5%以下に鈍化しています。中東とアフリカはスマートフォン普及に連動した長期的な上昇余地を提供していますが、コンテンツ審査が市場参入のタイムラインを長引かせています。全体として、大陸間の多様化は特定の地域への依存を軽減し、マンガ市場を局所的なショックから守っています。

競合環境

マンガ市場は競争が激しく断片化されており、主要プレイヤーの存在によって主に牽引されています。これらの主要プレイヤーは、競争上の優位性を維持し、グローバルなフットプリントを拡大するために、合併・買収や製品革新などの戦略を採用しています。主要プレイヤーには、Akita Publishing Co., Ltd.、Bilibili Comics Pte. Ltd.、Bungeishunju Ltd.などが含まれます。

マンガ市場は、文化的トレンド、デジタルアクセシビリティ、そして世界中の読者に訴求する多様なジャンルに牽引され、堅調な成長が見込まれています。さらに、マンガクリエイターとその他のメディア形式(ビデオゲームや映画など)とのコラボレーションがより一般的になり、成長と読者エンゲージメントのための新たな道を創出しています。全体として、業界が進化し続ける中で、伝統的な出版社と新興デジタルプラットフォームの両方に豊富な機会を提供しています。

マンガ業界のリーダー企業

Shueisha Inc.

Kodansha Ltd.

Shogakukan Inc.

Kadokawa Corporation

VIZ Media LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Media Do Co., Ltd.、NTTドコモ、アカツキが米国で「マンガミライ」をデビューさせ、780タイトルにわたる11,000冊以上の巻数を提供。MyAnimeListがクロスプロモーションを担当。

- 2024年10月:ソニーがKadokawa Corporationへの出資比率を約10%に引き上げるために500億円(3億2,000万米ドル)を投資し、新たなIP制作と海外流通に資金を提供。

- 2024年6月:WEBTOON Entertainmentが1株21米ドルでナスダックIPOにより3億1,500万米ドルを調達し、プラットフォームの評価額は26億7,000万米ドルとなった。

- 2024年5月:AIローカライゼーションスタートアップのOrangeが2,000万米ドルを調達し、人間による品質管理を維持しながら多言語翻訳を月間100冊から1,000冊以上に拡大。

グローバルマンガ市場レポートの調査範囲

マンガは日本発祥のコミックまたはグラフィックノベルです。日本では「マンガ」という言葉はコミックと漫画の両方を指すために使用されています。日本国外では、この言葉は通常、日本で最初に出版されたコミックを指すために使用されます。

マンガ市場は、タイプ別(印刷版、デジタル版)、流通チャネル別(オフライン、オンライン)、ジャンル別(アクション・読者層、SF・ファンタジー、スポーツ、ロマンス・ドラマ、その他のジャンル)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されています。

| 印刷版 | 単行本・グラフィックアルバム |

| 連載誌 | |

| ライトノベル | |

| デジタル版 | 電子コミック・電子書籍 |

| ウェブトゥーンと縦スクロール | |

| サブスクリプションストリーミングアプリ |

| オフライン | 書店・コミックショップ |

| 大型量販店・コンビニエンスストア | |

| オンライン | 電子商取引(物理的配送) |

| デジタルプラットフォームおよびアプリ |

| 少年(アクション・冒険) |

| 少女(ロマンス・ドラマ) |

| 青年(成人男性向け) |

| 女性(成人女性向け) |

| 異世界・ファンタジー |

| スポーツ |

| ホラー・スリラー |

| その他のニッチ(ボーイズラブ、ユリ、教育) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| スペイン | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 日本 | |

| 中国 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | トルコ |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| タイプ別 | 印刷版 | 単行本・グラフィックアルバム | |

| 連載誌 | |||

| ライトノベル | |||

| デジタル版 | 電子コミック・電子書籍 | ||

| ウェブトゥーンと縦スクロール | |||

| サブスクリプションストリーミングアプリ | |||

| 流通チャネル別 | オフライン | 書店・コミックショップ | |

| 大型量販店・コンビニエンスストア | |||

| オンライン | 電子商取引(物理的配送) | ||

| デジタルプラットフォームおよびアプリ | |||

| ジャンル別 | 少年(アクション・冒険) | ||

| 少女(ロマンス・ドラマ) | |||

| 青年(成人男性向け) | |||

| 女性(成人女性向け) | |||

| 異世界・ファンタジー | |||

| スポーツ | |||

| ホラー・スリラー | |||

| その他のニッチ(ボーイズラブ、ユリ、教育) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 英国 | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 日本 | ||

| 中国 | |||

| 韓国 | |||

| インド | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | トルコ | |

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

マンガ市場の現在の規模は?

マンガ市場は2026年に231億2,000万米ドルの価値があり、2031年までに563億8,000万米ドルに達すると予測されています。

デジタルマンガは印刷版と比較してどのくらいの速さで成長していますか?

デジタル形式はすでに72.12%のシェアを保有し、16.21%のCAGRで拡大しており、印刷版の発行部数は引き続き縮小しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

南米は2031年にかけて20.85%のCAGRを達成すると予測されており、ブラジルの急成長するアニメファン層と改善されたブロードバンド環境によって牽引されています。

収益成長に対する最大の脅威は何ですか?

2024年に125億米ドルの損失をもたらしたオンライン海賊版、および主要市場におけるコンテンツの多様性を制限する検閲政策。

最終更新日: