男性性腺機能低下症市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

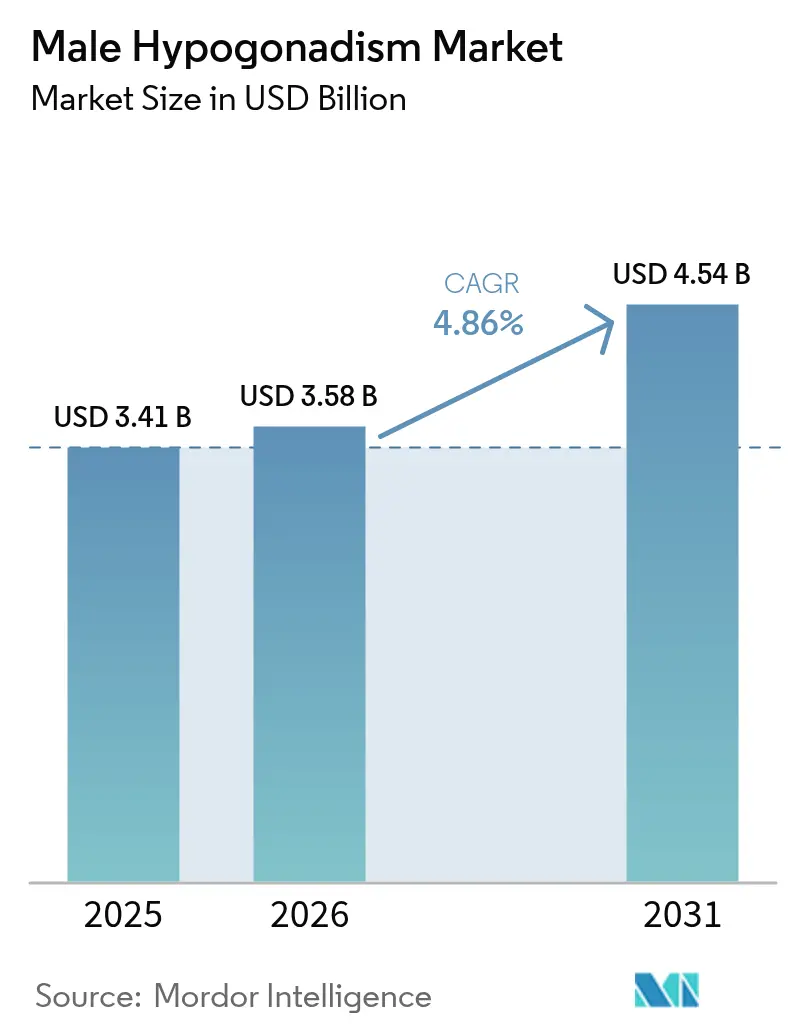

| 市場規模 (2026) | 3.58 十億米ドル |

| 市場規模 (2031) | 4.54 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる男性性腺機能低下症市場分析

2026年の男性性腺機能低下症市場規模は35億8,000万USDと推定され、2025年の34億1,000万USDから成長しており、2031年には45億4,000万USDに達する見通しで、2026〜2031年にかけて年平均成長率(CAGR)4.86%で成長しています。持続的な成長は、人口高齢化、肥満有病率の上昇、そしてテストステロン製品の処方障壁を低下させた最近の規制措置という好ましい要素の組み合わせを反映しています。2025年2月のテストステロン製品ラベルからの心血管系警告の撤廃は、医師および患者にとって長年の抑止要因を除去しました。同時に、複数の経口テストステロン ウンデカン酸エステルの承認と遠隔内分泌学プラットフォームへの継続的なシフトが治療へのアクセスを拡大しています。長時間作用型注射剤、経口デリバリーシステム、および原材料ショックを緩和するための垂直統合型サプライチェーンへの企業投資が進む中、競争の激しさが増しています。

主要レポートの重要事項

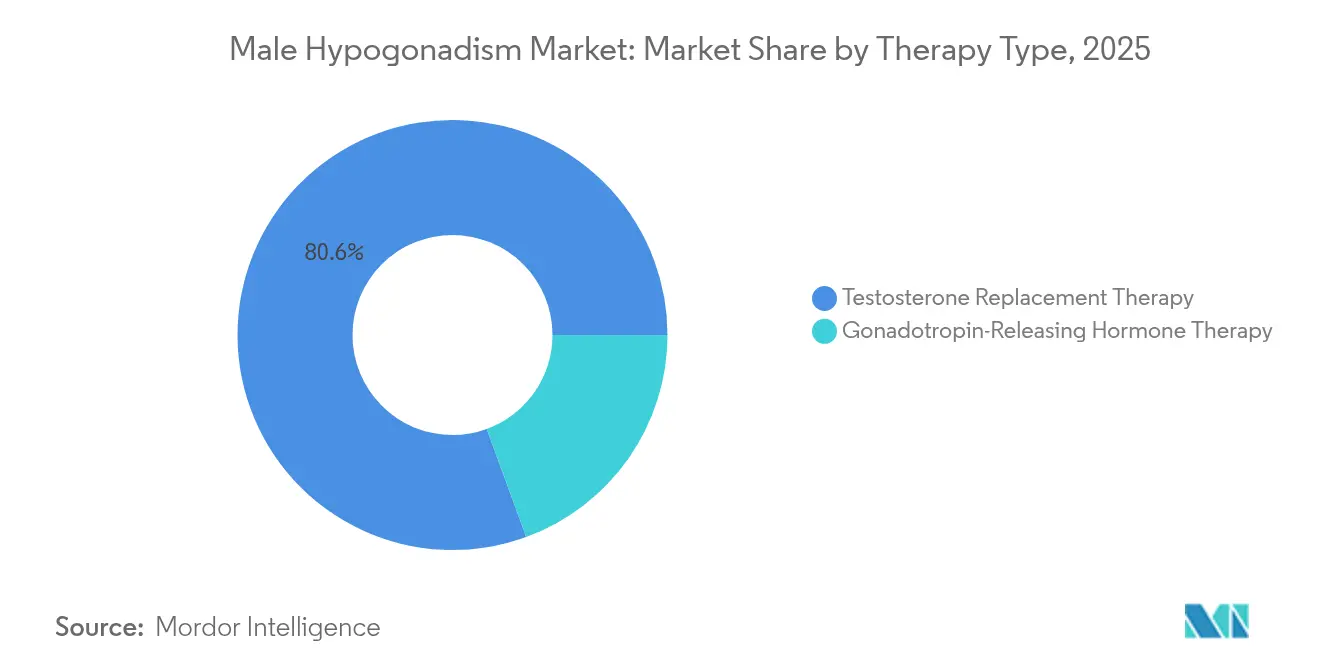

- 治療タイプ別では、テストステロン補充療法が2025年の男性性腺機能低下症市場シェアの80.57%を占め、性腺刺激ホルモン放出ホルモン療法は2031年にかけて年平均成長率(CAGR)5.42%で推移しています。

- 投与経路別では、注射剤が2025年の男性性腺機能低下症市場規模の60.42%のシェアでトップとなり、経口製剤は2031年にかけて年平均成長率(CAGR)5.53%で拡大する見込みです。

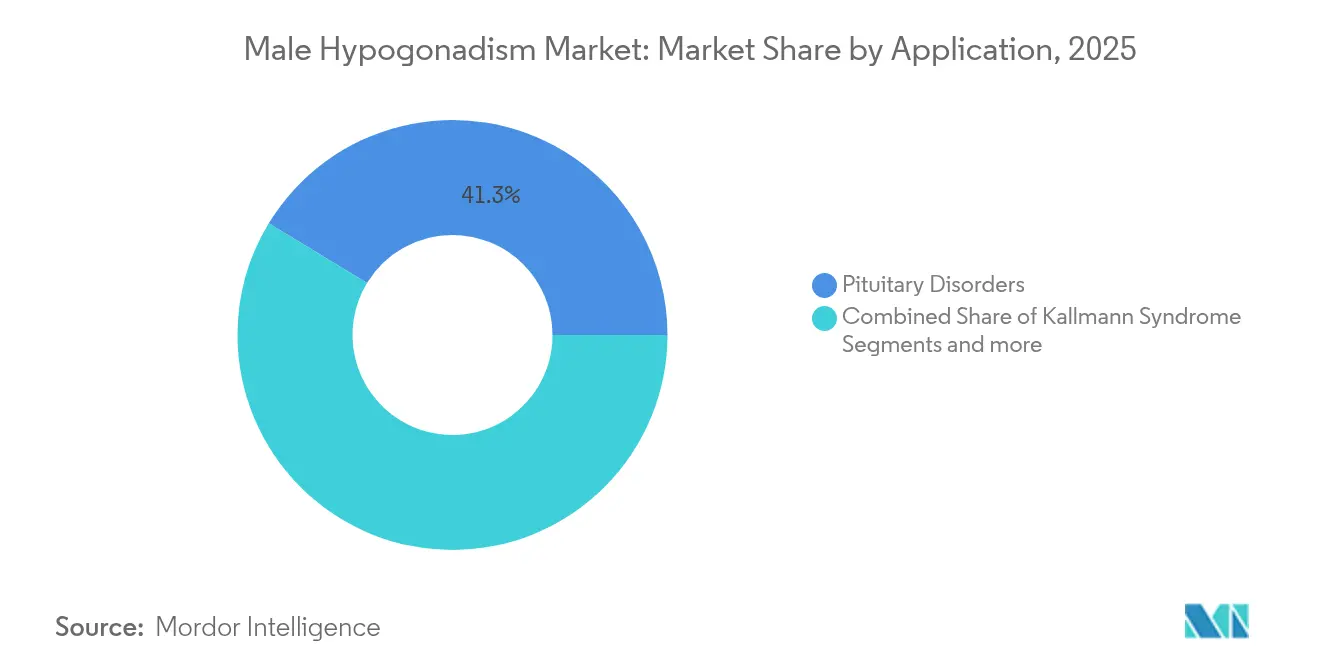

- 適応症別では、下垂体障害が2025年の男性性腺機能低下症市場シェアの41.31%を占め、カルマン症候群の治療は2026〜2031年にかけて年平均成長率(CAGR)5.66%で成長する見通しです。

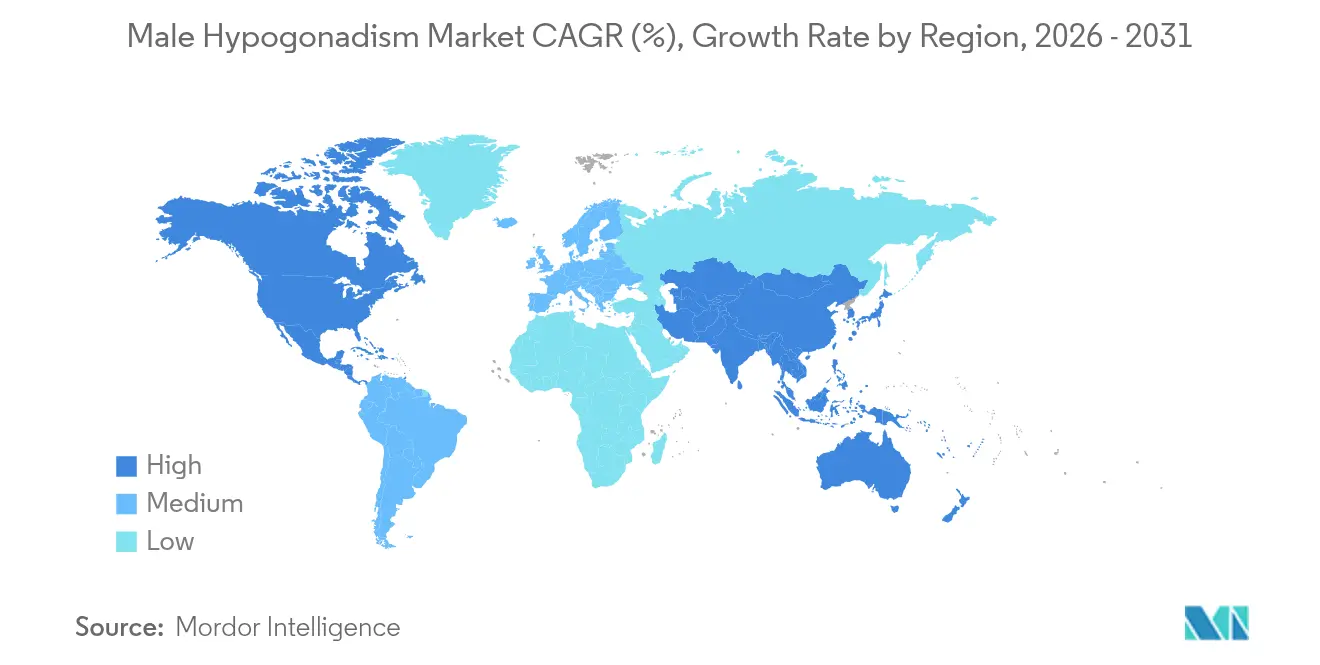

- 地域別では、北米が2025年売上高の40.79%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)5.55%で最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の男性性腺機能低下症市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| テストステロン欠乏症診断の世界的有病率の上昇 | +1.2% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 長時間作用型注射剤および経口テストステロン製剤の急速な普及 | +0.9% | 北米およびEUが主要、アジア太平洋地域が新興 | 短期(2年以内) |

| 遠隔内分泌学および直接消費者向けオンライン薬局の利用拡大 | +0.7% | 北米がコア、アジア太平洋都市圏へ拡大 | 中期(2〜4年) |

| 高齢化・肥満の併存疾患ファネルによる治療対象集団の拡大 | +1.1% | グローバル、先進国市場で加速 | 長期(4年以上) |

| 性腺機能低下症を生活の質障害として保険適用するペイヤーのシフト | +0.6% | 北米および西欧 | 中期(2〜4年) |

| 新興国市場における軍事・スポーツ医学スクリーニングプログラム | +0.3% | アジア太平洋、中東・アフリカ、ラテンアメリカでのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

テストステロン欠乏症診断の世界的有病率の上昇

2025年にクリアランスを取得した自動化遊離テストステロンアッセイは、48分で結果を報告し、性ホルモン結合グロブリンが低い肥満患者における検出精度を向上させます[1]Revvity Diagnostics、「自動化遊離テストステロンアッセイのクリアランス」、revvity.com。明確な診断アルゴリズムと医師教育の拡充により、従来の過少スクリーニングが是正され、確定症例数が増加しています。ペイヤーは、未治療の性腺機能低下症が代謝性および心血管系の併存疾患を引き起こすことから、早期治療を費用対効果が高いものと捉えるようになっています。40歳以上の男性に対するスクリーニングが定例化するにつれ、男性性腺機能低下症市場に参入する確定患者数は増え続けています。

長時間作用型注射剤および経口テストステロン製剤の急速な普及

経口テストステロン ウンデカン酸エステルは、用量調整なしに患者の87.8%でホルモン値を正常化します。Xyostedなどの皮下自己注射デバイスは自己投与を簡便化し、通院回数を削減するとともに注射部位反応を軽減します。10〜14週ごとに投与する長時間作用型筋肉内注射製品は血清濃度曲線を安定させ、アドヒアランスを改善します。Antares Pharma単独で2038年まで有効な26件の米国自動注射デバイス特許を保有するなど、先進的デリバリー特許を持つ企業は価格決定力を保護し、拡大を持続させます。これらの革新は、男性性腺機能低下症市場のすべての成熟地域における数量成長を支えています。

遠隔内分泌学および直接消費者向けオンライン薬局の利用拡大

デジタルプラットフォームは自宅でのテストステロン検査と遠隔内分泌学コンサルタントを組み合わせ、ホルモン値が低い45歳以上の男性の40%に対応しています。州間ライセンスの規制緩和と規制物質の電子処方規則の整備により、特に米国の地方郡やアジア太平洋の大都市圏へのリーチが拡大しています。アルゴリズムが用量調整を誘導し、サブスクリプションキットが薬剤、注射針、フォローアップ検査を一体化して生涯価値を組み込んでいます。これらのモデルはアクセスを拡大し、男性性腺機能低下症市場に新たな若年層コホートをもたらしています。

高齢化・肥満の併存疾患ファネルによる治療対象集団の拡大

臨床データは、ボディマス指数の増加がテストステロンの急激な低下と関連し、値が16 nmol/L未満に低下した場合に2型糖尿病リスクが上昇することを示しています。体重減少プログラムは内因性産生を改善する一方、テストステロン療法自体が脂肪量の減少とインスリン感受性の改善を補助します。軍事研究では、補充療法が作戦ストレス下における筋肉量の損失を制限することが示されており、身体的に負荷の高い職業での予防的使用の可能性が示唆されています。世界的な肥満が抑制されない中、男性性腺機能低下症市場における治療対象集団は着実に拡大しています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 心血管系および前立腺がんの安全性に関する懸念 | -0.8% | EUの規制市場で監視が強化されたグローバル | 短期(2年以内) |

| 米国およびEUのREMS(リスク評価・緩和戦略)・規制物質規制の厳格化 | -0.5% | 北米および欧州が主要、他地域に波及 | 中期(2〜4年) |

| 有効成分(API)テストステロンおよびコンパウンド製品の供給不安定性 | -0.6% | グローバル、北米およびカナダに急性の影響 | 短期(2年以内) |

| ソーシャルメディアによる一般用医薬品(OTC)の誤用がより厳格な監視を促進 | -0.4% | 北米および欧州がコア、アジア太平洋都市圏へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

心血管系および前立腺がんの安全性に関する懸念

TRAVERSE試験は主要な心臓イベントに関して非劣性を満たし、2025年2月の米国食品医薬品局(FDA)のラベル更新につながりましたが、肺塞栓症および心房細動のシグナルの上昇により、血圧の継続的なモニタリングが求められています[2]米国食品医薬品局(U.S. Food and Drug Administration)、FDAがテストステロン製品に対してクラス全体のラベル変更を発行、

fda.gov。欧州の規制当局は、より長期的なアウトカムデータが得られるまで保守的な使用を推奨し続けています[3]欧州医薬品庁(European Medicines Agency)、「テストステロン製品安全性のEMA監視」、ema.europa.eu。義務的な前立腺スクリーニングは患者のコストとリスク認知を高め、本来は適格な集団における普及を抑制し、男性性腺機能低下症市場の近期成長を鈍化させています。

米国およびEUのREMS・規制物質規制の厳格化

米国のスケジュールIII指定は、安全な保管、在庫監査、および処方者の確認済み登録を義務付け、薬局および遠隔医療企業のコンプライアンスコストを増大させています。REMSの文書化は新規参入者のオンボーディングを遅延させ、国境を越えた出荷を制限します。各国の多様な規制は製造業者にサプライチェーンの分散化を強いるため、運転資本の必要性が高まり、低所得地域における男性性腺機能低下症市場が制約されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:テストステロン補充療法(TRT)の優位性に対する性腺刺激ホルモン放出ホルモン(GnRH)療法のイノベーション

テストステロン補充療法(TRT)は2025年売上高の80.57%を占め、ほとんどの病因における第一選択肢としての地位を確固たるものにしています。注射剤、パッチ、ジェル、および新たに承認された経口カプセルが幅広い臨床的親しみやすさを支え、TRTに男性性腺機能低下症市場内でスケールの優位性を与えています。しかし、性腺刺激ホルモン放出ホルモン(GnRH)療法は若年男性における妊孕性温存の魅力から年平均成長率(CAGR)5.42%で前進しています。

TRTとhCGまたはGnRHを組み合わせた併用レジメンは、精子形成の最適化と症状緩和の点で学術的関心が高まっています。テストステロン ウンデカン酸エステルが極限ストレス環境下での有効性を示した軍事研究は、パフォーマンス維持適応症への道を開いています。マイクロカプセル化およびリンパ吸収促進剤に関する継続的な特許活動は、競争上のポジショニングを形成し、男性性腺機能低下症市場における両カテゴリーにわたる中期成長を持続させる可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

投与経路別:経口製剤のイノベーションが注射剤のリーダーシップに挑戦

注射剤は長時間作用型の薬物動態と医師の慣習を活かし、2025年に60.42%のシェアを維持しました。プレフィルド自動注射デバイスにより自宅での投与が可能となり、付随的な通院収益を削減しつつアドヒアランスを向上させています。食物効果および肝毒性試験を経て承認された経口テストステロン製品は、年平均成長率(CAGR)5.53%で拡大しています。その利便性は注射を忌避する患者を対象とし、慢性疾患のアドヒアランス戦略と一致しており、男性性腺機能低下症市場においてこのモダリティに大きな勢いを与えています。

経皮吸収型ジェルおよびパッチは、毎日の安定した用量調整を必要とする患者や注射剤に禁忌がある患者に対応しています。無菌ガラスバイアルをめぐるサプライチェーンの脆弱性は、経口カプセルがリスクヘッジとして見なされる理由を浮き彫りにしています。複数の投与経路に多角化する製造業者はリスクを分散させ、より幅広い患者層に対応することで、男性性腺機能低下症市場全体の規模の漸進的な拡大を支えています。

適応症別:下垂体障害がカルマン症候群の成長をリード

下垂体機能不全、肥満、および代謝症候群に関連する二次性性腺機能低下症が2025年売上高の41.31%を占めました。スクリーニングプロトコルは現在、テストステロン値をHbA1cおよび脂質パネルと組み合わせ、治療を心代謝ケアパスウェイに統合しています。一方、カルマン症候群は小規模なベースを占めますが、遺伝子検査の改善により検出率が上昇し、患者支援団体が専門センターへのアクセスを拡大していることから、年平均成長率(CAGR)5.66%で推移しています。

クラインフェルター症候群および化学療法誘発性の症例が需要を補完し、それぞれ明確に定義された臨床アルゴリズムを持っています。妊孕性温存カウンセリングは若年層コホートの標準となり、TRT単独療法とゴナドトロピン併用療法の選択に影響を与えています。テーラーメイドのアプローチはセグメント分化を維持し、男性性腺機能低下症市場全体にわたって健全な競争ダイナミクスを支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

地域分析

北米は、充実した保険適用、遠隔医療の普及、およびラベル変更後のテストステロン処方の回復を背景に、2025年のグローバル売上の40.79%を生み出しました。米国単独で処方量が2014年のベースラインと比較して3倍に増加しており、規制の明確化とデジタルヘルスインフラが治療普及を加速させることを示しています。従来の外用製剤から自動注射デバイスおよび経口剤へのカニバリゼーションが進行中ですが、総売上高にとっては付加的であり、男性性腺機能低下症市場の着実な成長を支えています。

欧州は、ガイドラインの調和とペイヤーが生活の質向上療法に対して保険適用に前向きであることが、より保守的な心血管系安全性の立場を相殺し、バランスのとれた前向きな勢いを示しています。欧州医薬品庁(EMA)の監視フレームワークは、治療開始前に生化学的欠乏の確認を強調し、量を認定専門クリニックへと誘導しています。一部のEU加盟国における供給不足は国境を越えた薬局取引を引き起こしましたが、一時的なものであったとはいえ、男性性腺機能低下症市場規模における潜在的な需要弾力性を示しました。

アジア太平洋地域は、2031年にかけて年平均成長率(CAGR)5.55%で最速成長地域となっています。日本、韓国、および中国都市部の高齢化人口と肥満有病率の拡大が相まって、大規模な対応可能コホートを形成しています。経口ウンデカン酸エステル製品のローカル発売が注射関連のスティグマを回避し、国家の軍事体力プログラムがスクリーニングを促進しています。第2層都市における市場浸透率は依然として低く、男性性腺機能低下症市場の将来的な拡大に向けた十分な成長余地が残されています。

競争環境

業界構造は中程度に断片化されています。AbbVie、Bayer、およびPfizerが幅広いモダリティポートフォリオと確固たる処方者関係を持ってトップ層に位置しています。これらの既存企業は、新規用量デバイスや遠隔医療クリニックとの共同マーケティングを含むライフサイクル管理を通じてシェアを守っています。Marius PharmaceuticalsやClarus Therapeuticsなどの中堅イノベーターは、特許保護された経口技術を活かし、コンプライアンス重視の患者の間でロイヤルティを確立しています。

デリバリープラットフォームの専門化は重要な競争優位の源泉です。Antares Pharmaの広範な自動注射デバイス特許壁は少なくとも2038年まで利益率を保護し、大手バイオロジクス企業からのOEM取引を引き寄せています。Bayerと少数のインドの受託製造業者が進める有効医薬品成分(API)合成への垂直統合は、供給不安定性を軽減し、2024年の北米での不足事態によって浮き彫りとなった優位性をもたらしています。

戦略的取引はさらなる統合を示唆しています。2025年3月のMallinckrodt-Endo合併は、無菌注射能力とテストステロン製品フランチャイズを組み合わせ、スケールシナジーを獲得し、卸売業者との条件交渉力を高めます。伝統的な製薬メーカーがデータリッチな患者ファネルを求める中、デジタルヘルスパートナーシップが急増しています。したがって、競争の盤面はブランドの影響力、技術支配力、およびチャネルの俊敏性のバランスの上に成り立ち、男性性腺機能低下症市場における将来のリーダーシップを形成しています。

男性性腺機能低下症業界のリーダー企業

Endo International Plc

AbbVie Inc

Pfizer Inc

Teva Pharmaceutical Industries Ltd

Allergan Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:MallinckrodtとEndoが合併を発表し、AVEEDテストステロン ウンデカン酸エステルを主力製品に含む多角化製薬プラットフォームを設立。

- 2025年3月:Marius Pharmaceuticalsが主要学術医療センターと提携し、経口テストステロン療法に関する研究と医師教育を拡充。

- 2025年2月:FDAはTRAVERSE試験データの審査後、すべてのテストステロン製品ラベルから心血管系警告を除去し、義務的な血圧モニタリング要件を追加。

- 2024年12月:Azurity Pharmaceuticalsが、性腺機能低下症男性向けの初のFDA承認済みプレフィルド200 mg/mLテストステロン シピオナートシリンジであるAZMIROを発売。

世界の男性性腺機能低下症市場レポートのスコープ

レポートのスコープによれば、男性性腺機能低下症またはテストステロン欠乏症とは、精巣が男性ホルモンであるテストステロン、精子、またはその両方を産生できない状態です。これは、視床下部・下垂体系の疾患プロセスまたは精巣障害の結果として生じる場合があります。男性性腺機能低下症市場は、治療タイプ、適応症、および地域によってセグメント化されています。

| テストステロン補充療法 | |

| 性腺刺激ホルモン放出ホルモン療法 | ヒト絨毛性ゴナドトロピン(hCG) |

| 卵胞刺激ホルモン(FSH) | |

| 性腺刺激ホルモン放出ホルモン(GnRH) | |

| その他のゴナドトロピン療法 |

| 注射剤 |

| 経口剤 |

| その他 |

| カルマン症候群 |

| クラインフェルター症候群 |

| 下垂体障害 |

| その他の適応症 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | テストステロン補充療法 | |

| 性腺刺激ホルモン放出ホルモン療法 | ヒト絨毛性ゴナドトロピン(hCG) | |

| 卵胞刺激ホルモン(FSH) | ||

| 性腺刺激ホルモン放出ホルモン(GnRH) | ||

| その他のゴナドトロピン療法 | ||

| 投与経路別 | 注射剤 | |

| 経口剤 | ||

| その他 | ||

| 適応症別 | カルマン症候群 | |

| クラインフェルター症候群 | ||

| 下垂体障害 | ||

| その他の適応症 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の男性性腺機能低下症市場の規模はどのくらいですか?

35億8,000万USDと評価されており、2031年にかけて年平均成長率(CAGR)4.86%が予測されています。

現在どの治療タイプが治療を支配していますか?

テストステロン補充療法が2025年売上高の80.57%を占めています。

男性ホルモン療法において最も急成長している地域はどこですか?

アジア太平洋地域は2026〜2031年にかけて年平均成長率(CAGR)5.55%で拡大する予測です。

なぜ経口テストステロン製品がシェアを拡大しているのですか?

注射への抵抗感を解消し、用量の利便性を提供し、有効性において注射剤と同等でありながら、サプライロジスティクスを簡素化するためです。

2025年のFDAラベル変更は需要にどのような影響を与えましたか?

従来の心血管系警告の除去により処方者の躊躇が低下し、北米における新規治療開始件数を直接押し上げました。

今後最も大きなインパクトをもたらす成長促進要因は何ですか?

自動化遊離テストステロン検査による診断率の上昇が、予測CAGRに1.2%を上乗せすることが期待されています。

最終更新日: