プロゲステロン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.07 十億米ドル |

| 市場規模 (2031) | 3.17 十億米ドル |

| 成長率 (2026 - 2031) | 8.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロゲステロン市場分析

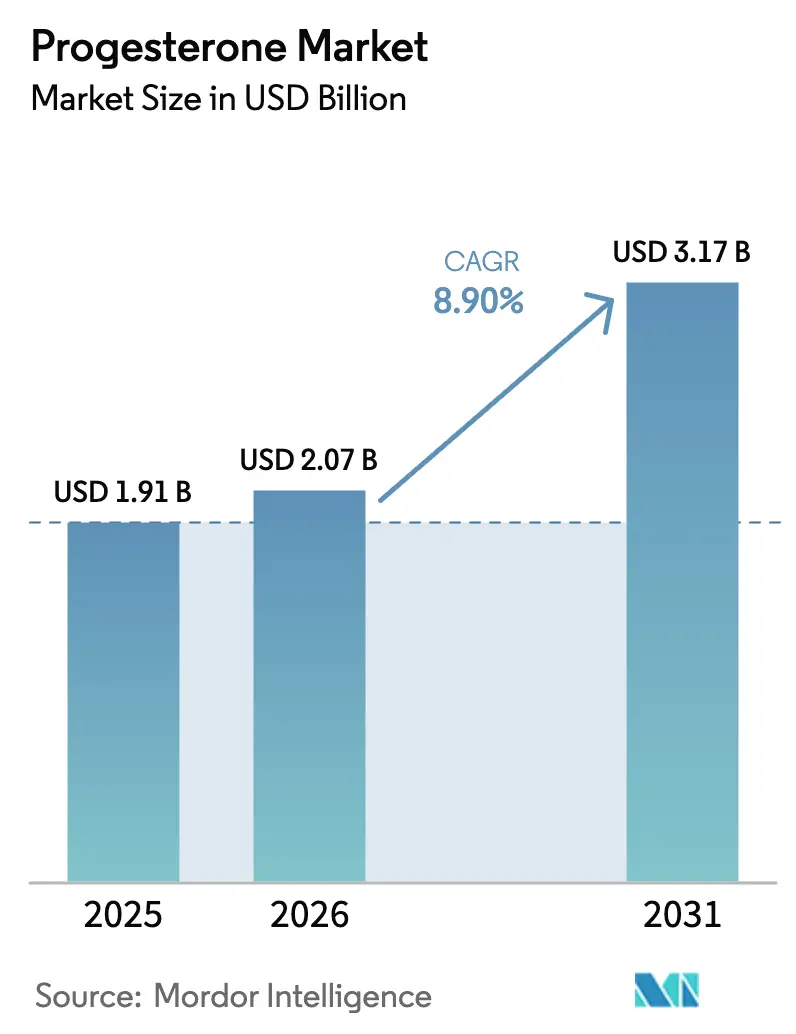

プロゲステロン市場規模は、2025年の19億1,000万米ドル、2026年の20億7,000万米ドルから2031年までに31億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 8.90%を記録する見込みです。

体外受精サイクル件数の増加、更年期療法の普及拡大、バイオアイデンティカルホルモン製剤に対する臨床的選好の変化が、需要の中核的な触媒となっています。メーカーは利便性向上のために微粒子化技術および徐放性技術への投資を進めており、保険会社は黄体期サポートを必要とする凍結胚移植プロトコルへの償還を拡大しています。大西洋両岸の規制当局は調合ホルモン剤の品質監督を強化しており、これにより処方医はFDAおよびEMA承認製品へと誘導されています。競争力学は、ジオスゲニン原料の優位性を活用して価格感応度の高い地域でブランド品価格を下回る価格を提示する、垂直統合されたインド系メーカーによっても形成されています。皮下自動注射器や生分解性インプラントなど、デリバリープラットフォームのイノベーションは、ステークホルダーが通院回数の削減とリソースが限られた環境でのアドヒアランス向上を目指す中で、依然としてホワイトスペースの機会として残っています。

主要レポートのポイント

- 製品タイプ別では、合成プロゲステロンが2025年のプロゲステロン市場シェアの64.34%を占めてリードしており、天然製剤は2031年までに10.45%のCAGRで拡大する見込みです。

- 投与方法別では、注射剤が2025年のプロゲステロン市場規模の47.65%のシェアを占め、経口製剤は2031年まで10.67%のCAGRで進展しています。

- 適応症別では、更年期障害が2025年のプロゲステロン市場規模の34.78%のシェアを占め、子宮内膜がんプロトコルは2031年まで11.55%のCAGRで成長する見込みです。

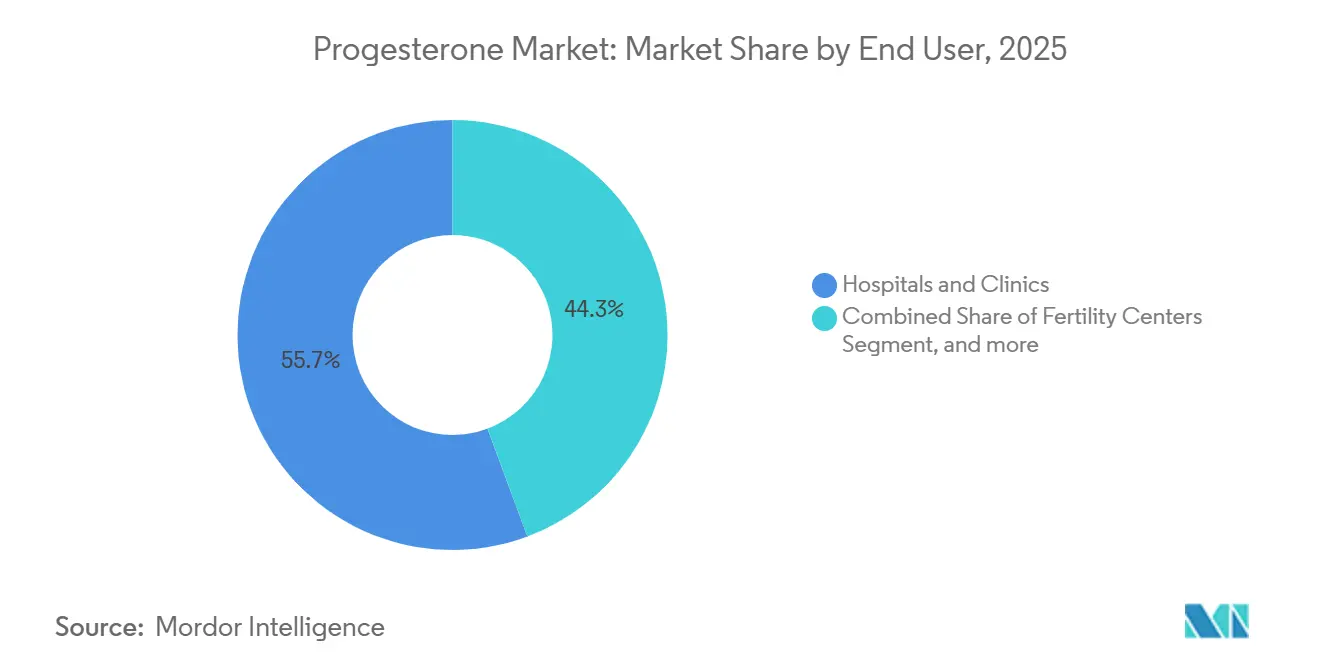

- エンドユーザー別では、病院・クリニックが2025年のプロゲステロン市場シェアの55.67%を占めており、不妊治療センターは2026年から2031年にかけて11.67%のCAGRで成長する見込みです。

- 流通チャネル別では、処方箋経路が2025年の金額の58.65%を占めましたが、市販薬製品は2031年まで11.43%のCAGRで拡大しています。

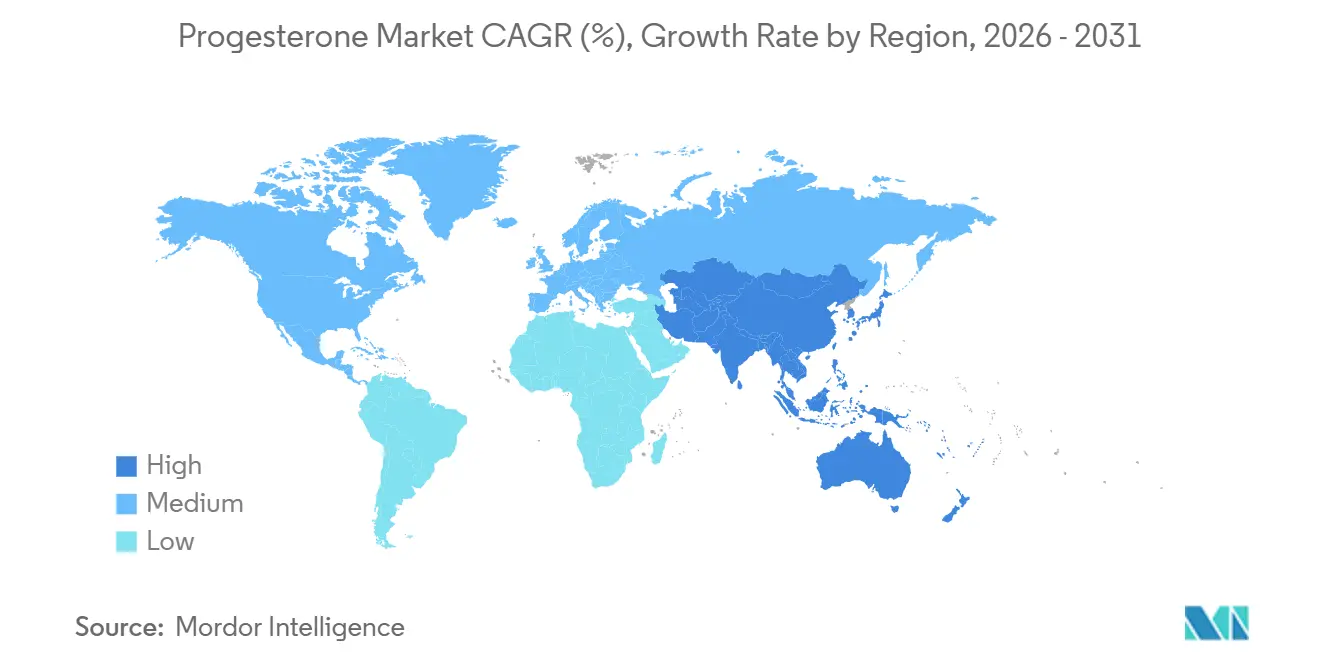

- 地域別では、北米が2025年の収益の40.34%を占め、アジア太平洋地域は2026年から2031年にかけて9.54%という最高の地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプロゲステロン市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ホルモン関連疾患の有病率の上昇 | +1.8% | 北米・ヨーロッパに集中するグローバル | 長期(4年以上) |

| 体外受精および生殖補助医療手術件数の増加 | +2.3% | グローバル、アジア太平洋地域が中核で中東・アフリカへの波及あり | 中期(2〜4年) |

| 更年期ホルモン療法におけるプロゲステロン使用の拡大 | +1.5% | 北米・ヨーロッパ、アジア太平洋地域で新興 | 長期(4年以上) |

| 神経保護臨床試験における微粒子化プロゲステロンの採用増加 | +0.7% | 北米・ヨーロッパ | 長期(4年以上) |

| 調剤薬局における植物由来バイオアイデンティカルプロゲステロンへのシフト | +1.2% | 北米、一部のヨーロッパ市場 | 中期(2〜4年) |

| 低所得環境における徐放性プロゲステロン薬物送達インプラントへの新興需要 | +0.9% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ホルモン関連疾患の有病率の上昇

多嚢胞性卵巣症候群、子宮内膜症、機能不全性子宮出血は生殖年齢の女性の約10〜15%に影響を与え、プロゲステロン療法への持続的な需要を生み出しています。肥満および代謝症候群の増加はこれらの疾患を悪化させており、特に都市化が進むアジア経済圏において顕著です。医療ガイドラインは、対抗するエストロゲンに拮抗し子宮内膜増殖症を予防するためにプロゲステロンを推奨しており、外科的エスカレーションを遅らせています[1]米国産科婦人科学会、「異常子宮出血の管理」、acog.org。診断意識の向上と中所得国における婦人科サービスへのアクセス改善が、プロゲステロン市場を拡大しています。製薬ブランドは、良好な安全性プロファイルを持つ第一選択肢として微粒子化製剤を位置づけることで利益を得ています。

体外受精および生殖補助医療手術件数の増加

凍結胚移植プロトコルでは黄体期プロゲステロン補充が必須です。米国は2022年に435,426件の生殖補助医療サイクルを完了し、2020年比で33%増加しました。中国はすでに年間100万件以上のサイクルを超えており、不妊治療クリニックチェーンはインドおよび東南アジア全域で急速に拡大しています。皮下および経口投与経路は、筋肉内注射と比較して生児出生率に劣らないことを示す同等性試験により人気を集めています[2]コクラン共同研究、「生殖補助医療における黄体期サポートのためのプロゲステロン投与経路」、cochrane.org。この患者中心のシフトが、微粒子化および脂質封入経口カプセルへの二桁台の需要を促進しています。

更年期ホルモン療法におけるプロゲステロン使用の拡大

女性の健康イニシアチブデータの再評価により、療法が更年期から10年以内に開始された場合、利益がリスクを上回ることが示されています。臨床学会は現在、エストロゲンと併用した子宮内膜保護のために、合成プロゲスチンよりも微粒子化プロゲステロンを推奨しています[3]米国科学・工学・医学アカデミー、「調合バイオアイデンティカルホルモン療法の臨床的有用性」、nationalacademies.org。北米および西ヨーロッパでの普及は堅調であり、オーストラリアおよびアジアの一部のガイドラインも整合しつつあります。Prometriumなどのブランド製品は、処方医がメドロキシプロゲステロン酢酸エステルから離れるにつれて、処方更新件数が増加しています。

神経保護試験における微粒子化プロゲステロンの採用増加

プロゲステロンのGABA-A調節作用および抗炎症作用により、外傷性脳損傷およびアルツハイマー病における継続的な試験が促進されています。米国国立老化研究所が資金提供するプログラムでは、アロプレグナノロン誘導体のフェーズII コホートが研究されています。以前の大規模外傷性脳損傷試験は目標に届かなかったものの、サブグループのシグナルは継続的な投資を促しています。成功すれば、プロゲステロン市場に非婦人科的な収益源が開かれることになります。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期ホルモン療法に伴う有害事象および安全性への懸念 | -1.4% | グローバル、特に北米・ヨーロッパ | 中期(2〜4年) |

| 費用対効果の高いジェネリックヒドロキシプロゲステロン代替品の入手可能性 | -0.8% | アジア太平洋地域、ラテンアメリカ、中東・アフリカの新興市場 | 短期(2年以内) |

| 植物ステロール原料のサプライチェーン制約 | -1.1% | グローバル、北米・ヨーロッパへの急性影響あり | 短期(2年以内) |

| 調合ホルモン療法品質基準に対する規制上の精査 | -0.6% | 北米、一部のヨーロッパ市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期ホルモン療法に伴う有害事象および安全性への懸念

微粒子化プロゲステロンが合成プロゲスチンと比較して良好なプロファイルを示すデータにもかかわらず、乳がんおよび血栓塞栓リスクに関する残存する懸念が持続しています。EMAはラベルに心血管系の警告を義務付けており、患者の不安を増幅させています。この慎重姿勢は高リスクコホートへの浸透を抑制し、先進市場における処方成長を鈍化させています。

費用対効果の高いジェネリックヒドロキシプロゲステロン代替品の入手可能性

インドのメーカーはヒドロキシプロゲステロンカプロン酸エステルを微粒子化プロゲステロンと比較して最大70%の割引で販売しています。アフリカ、東南アジア、ラテンアメリカの公立病院は、新興の安全性懸念にもかかわらず、より安価な選択肢を選ぶことが多いです。規制の収斂が管理を強化するまで、低価格ジェネリック品がプレミアムブランドの価格決定力を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:安全性の再評価の中で天然製剤がシェアを獲得

合成分子が依然として収益を支配していますが、臨床医が安全性と患者の選好シグナルに応答するにつれて、天然製剤はより速く成長しています。このセグメントの10.45%のCAGRにより、天然製品は2031年までに少数派の立場から同等の立場へと引き上げられるでしょう。米国およびEUの多くの処方医は現在、更年期療法のデフォルトの選択肢として微粒子化プロゲステロンを見なしており、体外受精プロトコルも有効性を損なうことなく黄体期サポートにこれを受け入れるようになっています。新興経済圏は依然として価格感応度が高いですが、規制の整合と大規模な生産ラインによりコスト差が縮小し、より広範な採用が促進されると予想されます。この進化により、天然製品はプレミアム償還適応症においてプロゲステロン市場の増分シェアを獲得する立場に置かれ、合成品はコスト制約のある公共入札での地位を維持します。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

投与方法別:経口および皮下投与経路が注射剤の優位性に挑戦

注射剤は体外受精および腫瘍学の現場で依然として定着していますが、患者の不快感と通院負担がプロトコルの見直しを促しています。経口微粒子化カプセルは同等の妊娠率を達成し、更年期障害および機能不全性出血の適応症で二桁台の成長を記録しています。皮下自動注射器は米国の不妊治療プログラムに導入され、自己投与を可能にし看護業務量を削減しています。膣内挿入剤は有効性と全身曝露の低減のバランスをとっていますが、使用の不便さによるアドヒアランスの問題に直面しています。依然として研究段階にある経皮および埋め込み型システムは、特にコールドチェーン物流からの自律性を必要とするリソースが限られた環境において、プロゲステロン市場内での注射剤シェアをさらに侵食する可能性があります。

適応症別:子宮内膜がんプロトコルが最速成長を牽引

更年期療法が最大の収益源を供給していますが、妊孕性温存腫瘍学の用途が最も急速に拡大しています。コンセンサスガイドラインは現在、妊娠を希望する女性における早期ステージの受容体陽性子宮内膜がんの第一選択治療として高用量プロゲステロンを位置づけています。若年コホートにおけるがん検診の増加に支えられ、この適応症は二桁台の拡大を示しています。機能不全性子宮出血および子宮内膜増殖症の管理は安定しており、肥満に関連したエストロゲン過剰の増加から恩恵を受けています。神経保護および精神科的用途は実験的パイプラインにあり、試験が成功すれば適応症が多様化し、今後10年間でプロゲステロン市場規模全体を押し上げる可能性があります。

エンドユーザー別:不妊治療センターが採用速度で病院を上回る

病院は依然として最高の総合処方量を誇っていますが、専門的な不妊治療センターが成長をリードしています。生殖補助医療サイクル、特に凍結胚移植の増加は、外来使用に最適化された皮下および膣内製品への需要を促進し、一貫した黄体期サポートを必要としています。クリニックは患者体験の向上に投資し、疼痛とモニタリングを最小化する製剤を好んでいます。外来手術センターは安定したシェアを管理し、小売薬局は市販クリーム販売の増加から恩恵を受けています。研究機関は限界的な量を提供しますが、試験を通じて将来の適応症拡大を推進しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

流通チャネル別:消費者の自律性追求に伴い市販薬セグメントが拡大

高用量製剤に対する規制管理により処方箋チャネルが支配的であり続けていますが、市販薬プロゲステロンクリームおよびジェルは11.43%という最速のCAGRを記録しています。消費者マーケティングは「天然」の症状緩和を強調していますが、達成される血清レベルは一貫していません。FDAの警告書は需要を抑制しておらず、自己主導型ホルモン管理に対する患者の強い意欲を示しています。調剤薬局は中間的な立場を占めており、より厳格な監督はコストを引き上げる一方で、認定事業者を正当化しています。正味の効果として、流通の多様化はメーカーにとって複雑性を増大させ、プロゲステロン市場の潜在性を最大限に引き出すためのマルチチャネル戦略が必要となっています。

地域分析

北米は40.34%のシェアで収益リーダーの地位を維持しており、不妊治療に対する保険義務とバイオアイデンティカルホルモンへの成熟した需要に支えられています。米国市場は高い生殖補助医療手術件数と調合製品に対する比較的許容的な州規則から恩恵を受けていますが、品質に関するFDAの監督は強化されています。カナダの保険適用は州によって異なりますが、民間クリニックが未充足の需要を吸収しています。メキシコの成長する医療観光セクターと競争力のある価格設定が米国の患者を引き付け、地域の量を拡大しています。

ヨーロッパは売上の約28〜30%を占めています。EMAは規制承認を一元化していますが、償還と価格設定は各国の権限です。ドイツの参照価格制度とフランスの集中入札はジェネリック競争を激化させており、英国のNICEガイドラインは更年期療法に微粒子化プロゲステロンを支持しています。東ヨーロッパ諸国は、体外受精へのアクセスが広がり中産階級の収入が上昇するにつれて、低い基盤からより速いパーセンテージ成長を経験しています。

アジア太平洋地域は9.54%のCAGRで成長エンジンとなっています。中国の年間100万件以上の生殖補助医療サイクルとインドの拡大する民間不妊治療チェーンが量を支配しています。日本および韓国市場は厳格な規制の枠組みの中でプレミアムブランド薬を優先しています。東南アジア諸国は生殖補助医療規制を自由化しており、可処分所得の上昇がクリニックの拡大を支援しています。インドのAPI産業クラスターからのコスト競争力のあるジェネリック品が国内市場と輸出市場の両方に浸透し、アクセスを拡大しています。

中東・アフリカは小さなシェアを保有していますが、一部の高成長ポケットを示しています。GCC政府、特にサウジアラビアとアラブ首長国連邦は体外受精に補助金を出し、高品質ブランド製品への需要を刺激しています。サハラ以南アフリカのドナー資金による家族計画イニシアチブはプロゲステロンインプラントを優先しており、徐放性天然製剤が規制上のハードルをクリアすれば量の機会が生まれます。ブラジルとアルゼンチンが主導する南米は、現地ジェネリック生産を優遇する通貨の逆風と輸入関税にもかかわらず、着実な成長を経験しています。

競争環境

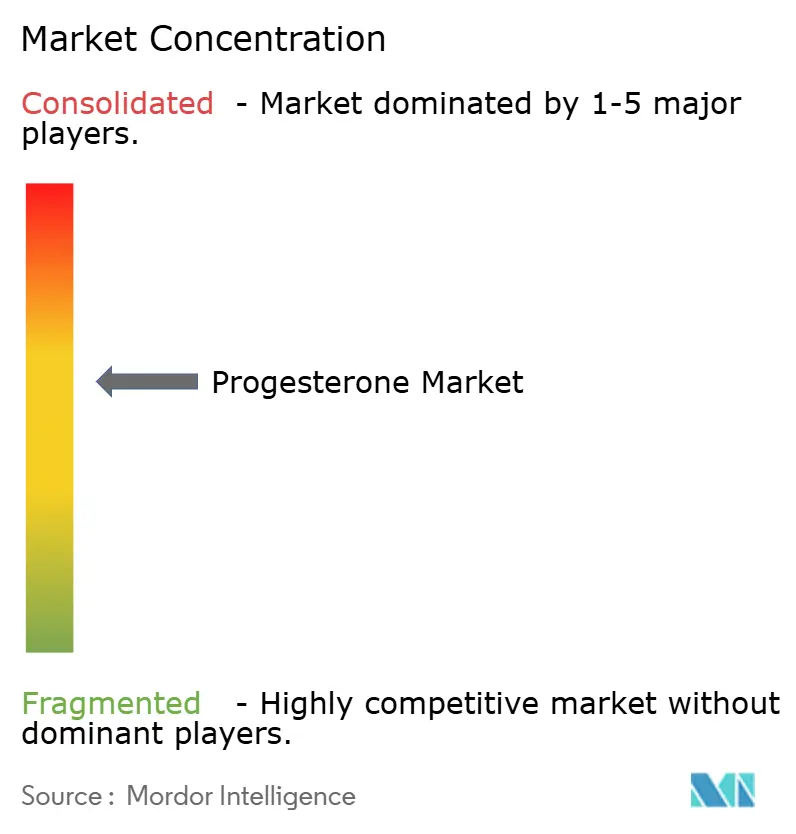

市場集中度は中程度です。Besins Healthcare、Ferring Pharmaceuticals、Pfizer、Bayerがブランドセグメントを支え、グローバル流通と臨床データポートフォリオを活用しています。Besinsはヨーロッパおよびアジア全域で天然微粒子化カプセル市場を支配し、Ferringは膣内挿入剤を使用する専門不妊治療センターとのパートナーシップを確保しています。Pfizer は腫瘍学向け合成分子でシェアを維持しています。インド企業であるCipla、Lupin、Sun Pharma、Alkemはジオスゲニン供給とAPI合成を統合し、新興市場でプレミアムマージンを侵食する積極的な価格設定を実現しています。

パイプラインのイノベーションは徐放性インプラント、自動注射器デバイス、ナノ粒子強化経口形態に集中しています。デバイス専門家とホルモンメーカーのパートナーシップは、特にリソースが限られた地域の避妊プログラムに魅力的な6ヶ月デポの商業化を目指しています。規制コンプライアンスは持続的な競争の場であり、品質上の問題は競合他社を急速に排除する可能性があります。これはFDAが規格外バッチに対して輸入警告を発した事例に示されています。戦略的差別化は、サプライチェーンの回復力、ファーマコビジランスデータ、および承認製品の調合代替品に対する安全性の優位性を強化するための臨床医教育イニシアチブにますます依存しています。

プロゲステロン業界リーダー

Cadila Pharmaceuticals

Alkem Labs

Cipla Limited

Lupin Limited

Glenmark Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:食品医薬品局は、更年期女性のほてりおよび寝汗を緩和するためのLynkuetという新薬を承認しました。Lynkuetはエリンザネタントという化合物を含み、非ホルモン治療の選択肢を提供しています。

- 2025年8月:Gedeon Richter UKはNalvee(ジドロゲステロン10mg)を発売し、17年以上ぶりにジドロゲステロン単独のホルモン補充療法の選択肢を再導入しました。この経口錠剤は、エストロゲン療法を受けている子宮摘出術未施行の女性に対して、臨床医に新たなプロゲストーゲンの選択肢を提供しています。

- 2025年6月:Xiromedはプロゲステロン膣内挿入剤100mgを発売しました。これはEndometrinのジェネリック版であり、競争的ジェネリック療法(CGT)指定でFDAに承認された最初のジェネリック製品です。CGTプログラムの下で180日間の市場独占資格を有しています。

世界のプロゲステロン市場レポートの範囲

レポートの範囲によると、プロゲステロンは副腎、卵巣、胎盤で産生される天然ステロイドホルモンです。プロゲステロンは主に妊娠の維持、月経周期の調節、および胚発生に関与しています。プロゲステロン値が低いと、持続的な乳房圧痛、腹痛、疲労、さらには流産や胎児死亡につながる可能性があります。この段階では、前述の状態を予防するためにプロゲステロンが患者に投与されます。

プロゲステロン市場レポートは、製品タイプ(天然プロゲステロンおよび合成プロゲステロン)、投与方法(注射剤、懸濁形態、経口、およびその他の投与方法)、適応症(更年期障害、機能不全性子宮出血、子宮内膜がん、避妊、過形成前駆病変、およびその他の適応症)、エンドユーザー(病院・クリニック、不妊治療センター、外来手術センター、小売・オンライン薬局、および研究・学術機関)、流通チャネル(処方箋、市販薬、および調剤薬局)、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、および南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 天然プロゲステロン | 植物ステロール由来 |

| 動物由来 | |

| 合成プロゲステロン | ステロイド系(17-α-ヒドロキシプロゲステロンカプロン酸エステル等) |

| 非ステロイド系(ノルエチンドロン等) |

| 注射剤 |

| 懸濁形態 |

| 経口 |

| その他の投与方法 |

| 更年期障害 |

| 機能不全性子宮出血 |

| 子宮内膜がん |

| 避妊 |

| 過形成前駆病変 |

| その他の適応症 |

| 病院・クリニック |

| 不妊治療センター |

| 外来手術センター |

| 小売・オンライン薬局 |

| 研究・学術機関 |

| 処方箋(Rx) |

| 市販薬(OTC) |

| 調剤薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 天然プロゲステロン | 植物ステロール由来 |

| 動物由来 | ||

| 合成プロゲステロン | ステロイド系(17-α-ヒドロキシプロゲステロンカプロン酸エステル等) | |

| 非ステロイド系(ノルエチンドロン等) | ||

| 投与方法別 | 注射剤 | |

| 懸濁形態 | ||

| 経口 | ||

| その他の投与方法 | ||

| 適応症別 | 更年期障害 | |

| 機能不全性子宮出血 | ||

| 子宮内膜がん | ||

| 避妊 | ||

| 過形成前駆病変 | ||

| その他の適応症 | ||

| エンドユーザー別 | 病院・クリニック | |

| 不妊治療センター | ||

| 外来手術センター | ||

| 小売・オンライン薬局 | ||

| 研究・学術機関 | ||

| 流通チャネル別 | 処方箋(Rx) | |

| 市販薬(OTC) | ||

| 調剤薬局 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

プロゲステロン市場の現在の価値はいくらですか?

プロゲステロン市場規模は2026年に20億7,000万米ドルであり、2031年までに31億7,000万米ドルに達すると予測されています。

プロゲステロン製品において最も急速に成長している適応症はどれですか?

子宮内膜がんプロトコルが最も急速に成長している適応症であり、2031年まで11.55%のCAGRで進展しています。

なぜ天然製剤が合成プロゲステロンよりも好まれるようになっているのですか?

臨床ガイドラインは、より良好な安全性プロファイルとバイオアイデンティカルホルモンに対する患者の認識から、微粒子化された植物由来プロゲステロンを支持しています。

プロゲステロン需要において最も高い成長を記録する地域はどこですか?

アジア太平洋地域は2026年〜2031年にかけて9.54%という最強の地域CAGRを記録する見込みです。

プロゲステロン製品の流通環境はどのように変化していますか?

処方箋が依然として支配的である一方、消費者が自己主導型ホルモンの選択肢を求めるにつれて、市販薬クリームおよびジェルは11.43%のCAGRで拡大しています。

最終更新日: