ペルー生命保険・非生命保険市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

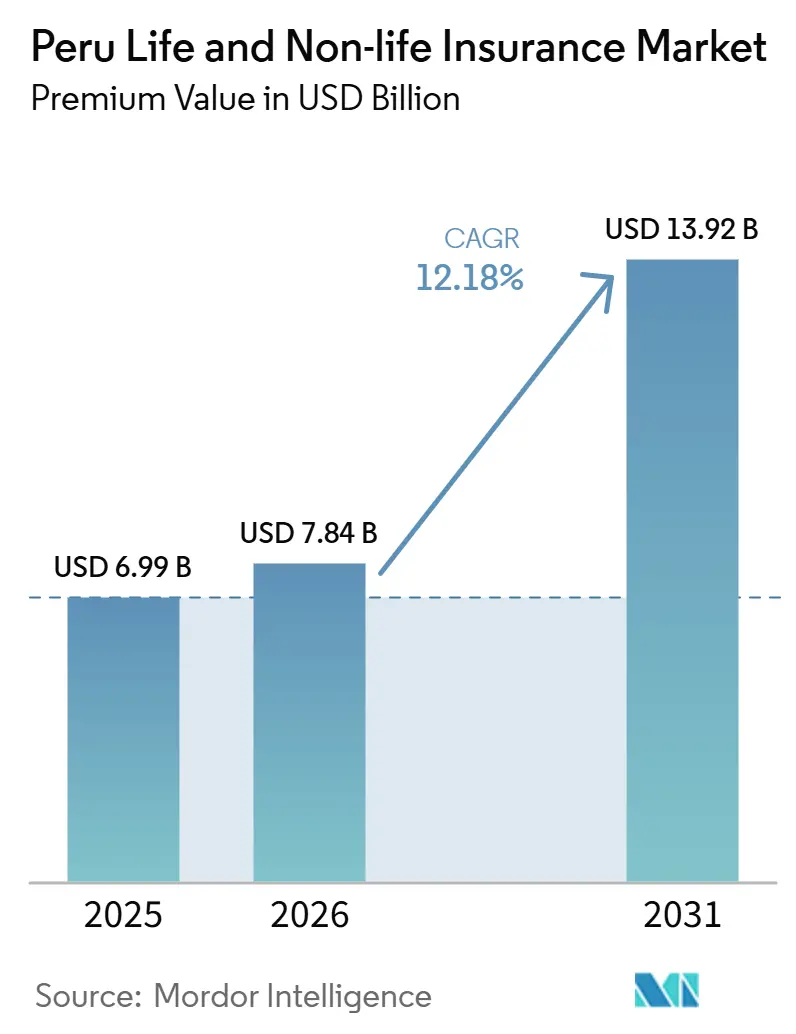

| 基準年の市場規模 (2025) | 6.99 十億米ドル |

| 市場規模 (2026) | 7.84 十億米ドル |

| 市場規模 (2031) | 13.92 十億米ドル |

| 成長率 (2026 - 2031) | 12.18% CAGR |

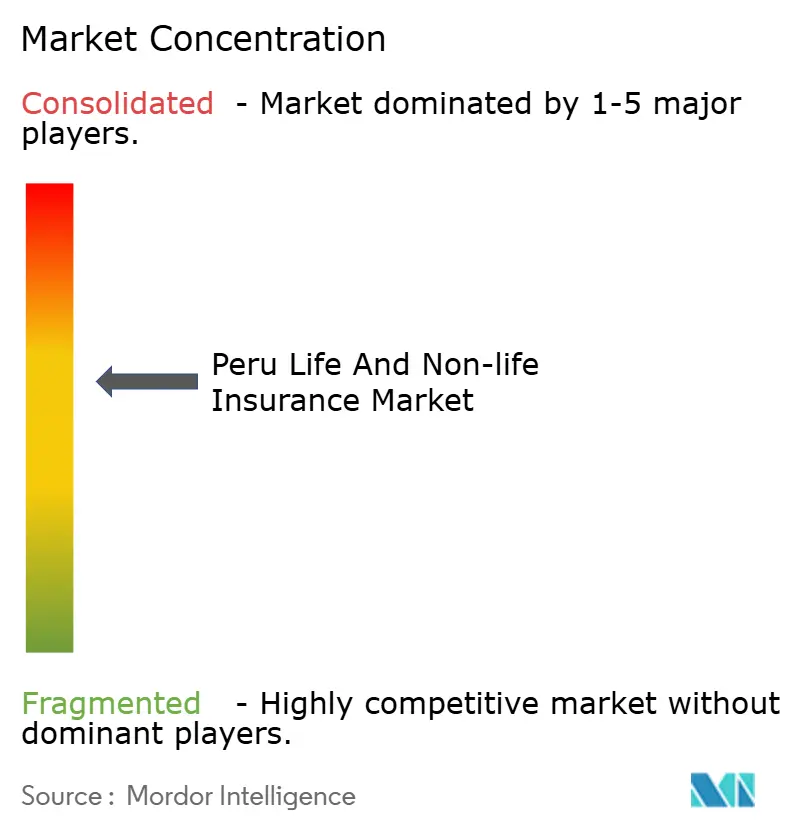

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペルー生命保険・非生命保険市場分析

ペルー生命保険・非生命保険市場の保険料ベースの市場規模は、2025年の69億9,000万米ドルから2026年には78億4,000万米ドルへと拡大し、2031年には139億2,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR12.18%で成長すると予測されている。

2025年の経済財務省によるGDP成長率4%予測を含む経済モメンタムの加速が、可処分所得の増加と個人・商業ライン全体にわたる保険加入の拡大を支えている。非生命保険商品は、強制加入のSOAT自動車保険、鉱業・農業ビジネスにおける大規模な商業活動、および気候リスク分析に向けた規制当局の後押しにより、引き続き市場を主導している。生命保険は、年金受給資格の拡大と定年年齢の引き上げをもたらした2024年の年金改革を背景に成長が加速しており、デジタルチャネルが獲得コストを低下させ、商品の認知度を向上させている。これらの要因が相まって、ペルー生命保険・非生命保険市場はラテンアメリカで最も急成長する保障エコシステムの一つとしての地位を確立しつつある。

主要レポートのポイント

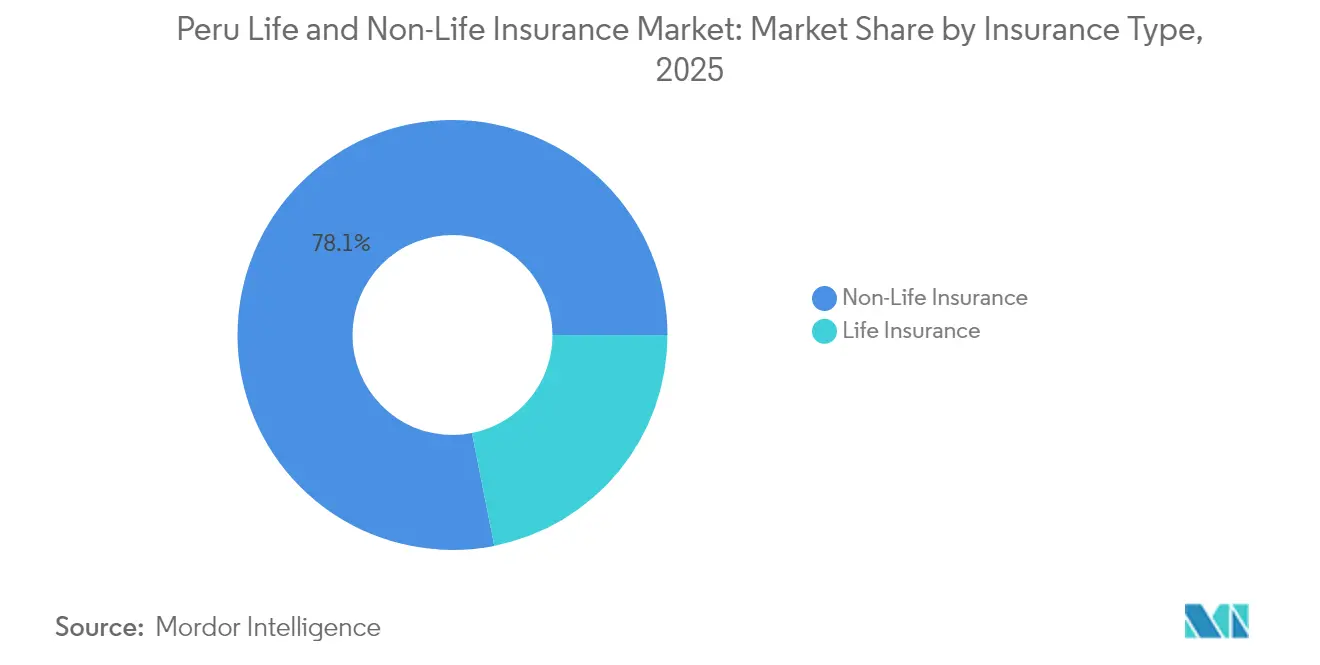

- 保険種別では、非生命保険ラインが2025年のペルー生命保険・非生命保険市場シェアの78.12%を占めてリードしており、生命保険商品は2031年にかけてCAGR11.42%で拡大する見込みです。

- 販売チャネル別では、バンカシュアランスが2025年のペルー生命保険・非生命保険市場規模の37.65%を占め、一方でオンライン直接販売およびInsurTechプラットフォームは2031年にかけてCAGR12.31%を記録すると予測されています。

- エンドユーザー別では、個人消費者が2025年のペルー生命保険・非生命保険市場規模の59.05%を占め、中小企業はCAGR8.37%で最も急成長するセグメントを代表しています。

- 保険料種別では、更新保険料が2025年のペルー生命保険・非生命保険市場規模の57.18%を占め、新規契約保険料はCAGR8.28%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ペルー生命保険・非生命保険市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中間層所得の増加と保険認知度の向上 | +2.8% | 全国;高地および主要都市部で最も顕著 | 中期(2~4年) |

| バンカシュアランスパートナーシップの拡大 | +2.1% | 全国;沿岸地域およびリマ集積地 | 短期(2年以内) |

| 強制SOAT自動車保険と車両保有台数の増加 | +1.9% | 全国 | 短期(2年以内) |

| InsurTechおよびデジタルチャネルの急速な普及 | +2.3% | 都市ハブおよび地方都市 | 中期(2~4年) |

| 気候変動に強い農業が農作物保険を促進 | +1.2% | 高地および農業地域 | 長期(4年以上) |

| 年金制度改革による年金需要の増加 | +1.4% | 全国、都市部集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中間層所得の増加と保険認知度の向上

堅調なGDP成長と貧困率の低下が、ペルー生命保険・非生命保険市場を継続的に支えています[1]経済・財務省、「多年度マクロ経済フレームワーク2025年~2028年」、mef.gob.pe。賃金の上昇により消費者の任意保険購入能力が広がる一方、2023年の地震後の公的啓発活動がリスク認識を高め、財産保険および傷害保険への需要を喚起しました。政府主導の通信インフラ整備プログラムにより、2024年の家庭インターネット普及率は73%に達し、オンライン比較ツールや金融教育ポータルへのアクセスが改善されました。SIS(国民健康保険)による公的医療保障は現在、住民の97%をカバーしており、支援的な政策がいかに普及を加速させるかを示しています。保険業界の全国団体APESEGが主導する保険会社は、地震や気候関連の保護ギャップを強調する教育キャンペーンを強化し、認知度を保険契約の成約へと転換しています。

バンカシュアランスパートナーシップの拡大

顧客がすでに貯蓄・信用商品において信頼を寄せているため、銀行はペルー生命保険・非生命保険市場において引き続き中心的な役割を担っています。2025年のCrediScotiaの多国籍金融機関への売却は、高度化されたデジタルバンキング基盤と新たなクロスセル機能の解放につながると見込まれています。住宅ローン、クレジットカード、マイクロローンのバンドル戦略は、銀行・保険・年金監督庁(SBS)の消費者保護義務に支えられ、保険付帯率を引き続き押し上げています。コスト面でも優位性があります。デジタルファーストの銀行は効率性比率が30%近くで運営されており、組み込み型保険を競争力のある価格で提供しながら利益目標を達成する余地があります。その結果、デジタル専業チャネルが増殖する中でも、バンカシュアランスはベンチマークチャネルとしての地位を維持しています。

強制SOAT自動車保険と車両保有台数の増加

2024年12月のペルーの車両登録令の改正により、すべてのM1区分の車両にRFID対応ナンバープレートの装着が義務付けられ、SOAT遵守の執行が簡素化されました[2]運輸通信省、「最高令021-2024-MTC」、mtc.gob.pe。利用しやすい信用枠に支えられた新車販売の急増が、非生命保険料プールを拡大しています。新たに認定された13の農産物輸出回廊にサービスを提供する商業フリートは、より厳格な検証要件に直面しており、賠償責任、貨物、テレマティクス対応リスク管理モジュールを組み合わせた複合ラインの保険を購入するようになっています。デジタル検証APIにより保険証券の発行が数分に短縮され、保険会社とエンドユーザー双方の管理コストが削減されています。これらの措置が相まって高い更新率を維持し、リアルタイムのコンプライアンスチェックの統合を目指す技術ベンダーを引き付けています。

InsurTechおよびデジタルチャネルの急速な普及

230社以上の正式登録スタートアップを擁する拡大するフィンテックエコシステムが、パラメトリック型天候保険、オンデマンド物流保険、完全デジタルの生命保険加入における実験を加速させています。投資ラウンドは、既存の保険会社と提携するオープンアーキテクチャプラットフォームを支援し、リアルタイムの見積もりと自動化された保険金請求を可能にしています。SBSのサンドボックス制度は暫定的な営業承認を付与し、過度な初期資本要件なしに商品パイロットを実施できるようにしています。モバイルデータ料金の低下とeウォレット普及の拡大に伴い、保険会社は特に40歳未満の消費者の間でオンライン直接申込みが二桁成長していると報告しています。既存の保険会社にとって、InsurTechとの共同イノベーションは、機動力のある新規参入者に対して市場シェアを守るための戦略的な道筋となっています。

制約要因の影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い非公式経済と低い保険リテラシー | -2.1% | 全国;農村地域で顕著 | 長期(4年以上) |

| 財産保険に対する文化的なリスク回避 | -1.3% | 高地および伝統的なコミュニティ | 中期(2~4年) |

| 大規模災害による再保険コストのインフレ | -1.6% | 全国、災害リスクの高い地域でより大きな影響 | 中期(2~4年) |

| 医療制度改革の遅れによる民間医療保険の普及抑制 | -0.9% | 全国、特に都市部の中間層に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い非公式経済と低い保険リテラシー

ペルーの労働力の約3分の2が非公式経済の外で活動しており、給与連動型および雇用主負担型の保障の成長が制限されています[3]国際通貨基金、「ペルー:2024年第4条協議」、imf.org。銀行普及率が低く、成人の38%しか口座を持っていないため、自動保険料引き落としも制限されています。デジタルIDプログラム「Cuenta DNI」が基本的な金融アクセスを拡大しているものの、農村地域では依然として現金取引が主流です。保険会社は農業協同組合を通じて配布される簡素化されたマイクロ保険を導入することで対応していますが、保険料の徴収は依然として複雑です。持続的な進展には、より広範な構造改革、より強力な消費者保護の執行、そしてオンラインへの露出を実行可能な保障の意思決定に転換する継続的な金融リテラシー啓発が必要です。

財産保険に対する文化的なリスク回避

多くの山岳地帯や沿岸コミュニティでは、非公式な相互扶助の取り決めが正式な保険の代替となっています。災害後の救済は政府の補助金という形で届くことが多く、民間セクターの解決策よりも国家介入への期待を強化しています。SISの下で公的な葬儀費用保障が発動された最近の地震はこのダイナミクスを示しています。USAIDや地元NGOが支援するコミュニティベースの適応プロジェクトが、総合的なレジリエンス計画への認識を高めていますが、その認識を保険加入へと転換することは段階的なプロセスです。保険会社は、確立されたリスク分担の伝統を尊重しながら文化的なギャップを埋めるために、信頼できる地元組織を通じて提供されるマイクロ財産保険をますます試験的に導入しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険種別:非生命保険の優位性、生命保険の加速

非生命保険商品は2025年のペルー生命保険・非生命保険市場規模の78.12%を生み出し、強制SOAT、鉱業賠償責任、貨物ラインが中心となっています。自動車保険はRFIDナンバープレート改革から直接恩恵を受け、海上・輸送保険は新たな農産物輸出拠点を通じて規模を拡大しています。健康保険は、精神疾患の診断を含むように更新された必須医療規制から勢いを得ています。生命保険は規模は小さいものの、2031年にかけてCAGR11.42%という急勾配の成長軌道にあります。年金改革法32123は18歳での強制加入と拠出期間の延長をもたらし、年金および信用連動型生命保険商品への需要を喚起しています。主要な保険会社は電子的な医療申告によって引受業務を近代化し、発行時間を数週間から数時間に短縮しています。消費者金融における組み込み型保険の普及率の向上により、10年末までに非生命保険との差が縮まると予想されています。

生命保険の成長は、世代間の資産移転に対する中間層の高まる願望をさらに活用しています。柔軟な保険料払込猶予、少額生命保険、ユニットリンク型の仕組みは、長期的なコミットメントを警戒する若い専門職に訴求しています。多くの場合、銀行と共同ブランドで展開されるデジタルロボアドバイスツールは、顧客が退職後の収入シナリオをシミュレーションするのを助け、エンゲージメントを強化しています。一方、損害保険会社は、テレメディシンとウェルネスアプリを活用したハイブリッドな保護・予防バンドルを試験的に導入するために、健康維持機構とのパートナーシップを通じて多角化を図っています。これらの戦略はクロスセルの可能性を高め、競争の激化に伴う単一ラインの利益率圧縮から既存の保険会社を守ります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:バンカシュアランスがリードしつつもデジタルが急増

バンカシュアランスは2025年のペルー生命保険・非生命保険市場の37.65%を支配し、銀行支店のフットプリント、データ駆動型のクロスセルエンジン、消費者保護開示に関する規制上の整合性を活用しています。このモデルは、住宅ローン、自動車ローン、中小企業向けローンにおける信用連動型生命保険の要件から恩恵を受け、付帯率を高めています。しかし、オンライン直接販売とInsurTechプラットフォームは、使いやすいインターフェース、透明な価格設定、即時の保険証券発行に支えられ、CAGR12.31%で加速しています。デジタルウォレットとeコマースの大手企業は、チェックアウト時にマイクロ保険を組み込み、初めての購入者を大規模に獲得しています。

代理店・ブローカーネットワークは、複雑な商業リスク、従業員福利厚生制度、高額保障の生命保険商品に焦点を当て、アドバイザリーの役割へとシフトしています。彼らはセルフサービスの時代においても存在感を維持するために、顧客関係管理ポータルとAPI接続にますます依存しています。小売アフィニティチャネル(通信、スーパーマーケット、ガソリンスタンドとの提携)は、対面での利便性と分割払いを提供しています。すべてのチャネルにわたって、オムニチャネルサービスが不可欠となっています。チャットボットが低複雑度の問い合わせを処理し、人間のエージェントは保険金請求の支援とクロスライン計画に集中しています。このようなハイブリッドモデルは、収益性を支える業界トップの更新率を維持することを目指しています。

エンドユーザー別:個人の強さ、中小企業の勢い

個人の保険契約者は2025年のペルー生命保険・非生命保険市場規模の59.05%を占め、主に自動車保険、傷害保険、マイクロ生命保険商品を通じています。デジタルKYCと生体認証による本人確認がオンボーディングを効率化し、即時性を重視する若年層の離脱率を低下させています。マスマーケット向けの教育プログラムが金融安定と保険の関連性を強化し、定期的な保険料支払いをさらに一般化しています。しかし、事業の公式化が加速する中、中小企業はCAGR8.37%で最も急成長するコホートを構成しています。

中小企業に分類される家族農場や小規模加工業者は、季節的なキャッシュフローに合わせて設計された農作物、設備、賠償責任の保険パッケージを受け取っています。建設・サービス企業は、2024年の強制労働者補償保険の対象活動が200から270に拡大されたことで恩恵を受け、対象となる雇用主のプールが広がっています。大企業はすでに、サイバー、環境、事業中断保険を統合した高度な複合ラインプログラムを購入しています。引受規律を維持しながら中小企業の潜在力を取り込むために、保険会社は税務登録データ、テレマティクス、財産確認のための衛星画像を組み合わせたAI駆動のリスクスコアリングモデルを展開しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

保険料種別:更新主導の安定性と新規契約の増加

更新保険料は2025年のペルー生命保険・非生命保険市場規模の57.18%を占め、満足のいく保険金請求処理とサービスレベルを示しています。自動引き落とし、ロイヤルティボーナス、無事故割引が、特に自動車保険と健康保険ラインにおける継続率を維持しています。運転資本の観点から、更新保険料は資本十分性比率を支え、デジタル近代化への投資を促進する予測可能なキャッシュフローを提供します。新規契約保険料はCAGR8.28%で前進し、強制保険の拡大と消費者向けモバイルアプリの成功を反映しています。

各社はストレートスルー処理を重視し、3年以内に引受のタッチポイントを半減させることを目指しています。MAPFREの3カ年戦略計画は、職場の安全を促進し損害率を低下させる全国規模のモバイル研修ユニットに支えられ、複利で6%の収益成長を目標としています。一方、パラメトリック型農作物保険は高地の農業協同組合での試験的導入を継続しており、気象観測所のトリガーを使用して数日以内に保険金を支払います。これは、長い保険金請求サイクルに慣れた農家の間で人気の機能です。

地理的分析

高地の州が地理的な分布の中心となり、最大の保険料シェアと最高の地域CAGRをもたらしています。農村道路の整備と4Gの展開により、地方都市に銀行代理店が進出し、保険料の徴収と保険金請求サービスが大幅に容易になっています。さらに、官民の灌漑プロジェクトが農作物の収量を安定させ、天候指数型保険の保険数理的な実行可能性を高め、農家の参加を促しています。鉱業の拡大は引き続き包括的な財産損害保険と事業中断保険の配置を必要とし、保険会社は衛星モニタリングを活用して引受精度を向上させています。国内観光の増加も旅行保険と傷害保険を刺激し、この地域の支配的な地位を複利で高める追加的な保険料収入をもたらしています。

リマを中心とする沿岸地帯は、中一桁成長の保険料を記録しました。規制当局がより厳格なソルベンシーとサイバーセキュリティ基準を採用し、保険会社は資本バッファーを強化し不正検知分析に投資するよう促されています。2024年の地震により、企業の複合ハザード財産保険への関心が再燃し、港湾施設の整備が貨物取扱量と関連する海上保険を増加させています。リマのITサービス企業の集積が専門職賠償責任保険とサイバー賠償責任保険への需要を喚起しており、グローバルな再保険会社がキャパシティと技術的サポートを提供しています。高地よりも上位ラインの拡大は遅いものの、沿岸地帯は保険証券1件当たりの平均保険料が高く、収益性を維持しています。

セルバ(アマゾン)地域は保険料シェアが最も小さいものの、持続可能な木材とエコツーリズムが勢いを増す中、高一桁の成長を遂げています。開発機関は、コミュニティ貯蓄グループ内で生命保険、傷害保険、天候保険の給付を組み合わせたマイクロ保険の試験的導入を支援しています。リモートセンシング技術が保険会社の洪水リスクゾーンのマッピングを支援し、河川水位計の読み取りに合わせた支払いトリガーを持つ洪水パラメトリック型ソリューションを可能にしています。予測期間にわたって、交通インフラの整備と再生可能エネルギープロジェクトが大規模な商業案件を引き付け、ペルー生命保険・非生命保険市場におけるこの地域の比重を段階的に高めることが期待されています。

競争環境

既存のRimac、Pacífico、MAPFREが合わせて過半数近くのシェアを保有していますが、テクノロジーが参入障壁を低下させるにつれて競争均衡が変化しています。Rimacは柔軟な手数料体系を提供するブローカー専用プランを先駆けており、独立した仲介業者がデジタルセルフサービスの成長の中で価値を守るのを支援しています。Pacíficoは病院ネットワークを活用して予防ケアサービスを健康保険に統合し、純粋な損害補償ではなくウェルネス成果で差別化しています。MAPFREはAI駆動の保険金請求トリアージと国内初のモバイルリスク予防ユニットを展開し、職場事故への対応時間を短縮しています。

現在、230社以上のInsurTechが国内で事業を展開しており、パラメトリック型農作物保険プロバイダーから使用量ベースの自動車保険スタートアップまで多岐にわたります。例えばZuru Logisticsは、既存の保険会社に支えられたオンデマンドの貨物保険を提供しており、完全な破壊ではなくパートナーシップの道筋を示しています。外国の保険会社は、透明な規制と高いデジタル普及率に引き付けられ、ペルーを地域のハブとして見ています。再保険会社は大規模災害リスクにさらされたラインを支援するためのファカルタティブキャパシティを提供し、地元の資本市場改革により保険会社はインフラ債券で長期負債をマッチングさせ、資産・負債管理を改善できるようになっています。

規制の近代化は着実に進んでいます。決議1233-2023は、すべての保険会社にORSAレポートへの気候リスクストレステストの組み込みを義務付けており、高度な分析基盤を持つ企業に有利です。提案されている国家サイバーセキュリティタスクフォースは、データセキュリティプロトコルの標準化を目指しており、間接的に小規模事業者のコンプライアンスハードルを引き上げています。一方、消費者保護規範は透明な開示と簡素化された文言を推進し、業界全体のサービス基準を引き上げています。この環境では、規模だけでは十分ではなく、データの俊敏性、パートナーエコシステム、顧客体験の卓越性が決定的な競争上の優位性となっています。

ペルー生命保険・非生命保険業界のリーダー企業

Rimac

Pacifico Seguros

La Positiva

Mapfre Peru

Interseguro

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SBSは消費者の信頼と業界の安定性を強化するため、ペルーの預金保険基金の最大補償額を引き上げました。

- 2025年5月:La Positivaは、デジタルケアの統合を深めるため、すべての個人・団体健康保険プランにテレメディシンプラットフォームを拡大しました。

- 2025年5月:MAPFREは、職場事故リスクを低減するためにバーチャルリアリティシミュレーターを使用する国内初のモバイル研修ユニットを開始しました。

- 2025年5月:Scotiabank Peruは、バンカシュアランスの提携関係とデジタルバンクのリーチを再編するため、CrediScotiaの100%をBanco Santanderに売却することに合意しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ペルーの生命保険および非生命保険市場を、死亡リスク、罹患リスク、財産リスク、賠償責任リスク、または自動車リスクを個人もしくは組織からSBS規制枠組みの下で営業する認可保険会社に移転する、元受正味保険料で測定されたすべての新規契約と定義する。Mordor Intelligenceによれば、この範囲には、小売および商業ラインにわたって元受保険を販売する直接保険会社、キャプティブ、およびInsurTechキャリアが含まれる。

スコープ除外:本モデルは、受再保険特約、自家保険プール、ならびに保険仲介またはTPA(サード・パーティ・アドミニストレーター)サービス収益を意図的に除外している。

セグメンテーション概要

- 保険種別

- 生命保険

- 個人

- 団体

- 非生命保険

- 自動車保険

- 財産・火災保険

- 海上・貨物保険

- 健康保険

- 傷害保険

- 農業保険

- 生命保険

- 販売チャネル別

- 直接販売(保険会社直販)

- 代理店・ブローカー

- バンカシュアランス

- デジタル・オンライン

- アフィニティ・小売パートナーシップ

- エンドユーザー別

- 個人

- 中小企業

- 大企業

- 保険料種別

- 新規契約保険料

- 更新保険料

- 地域別

- 沿岸地帯

- 高地

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、リマ、アレキパ、トルヒーリョにわたる引受担当者、バンカシュアランス責任者、デジタルブローカー、および商品規制当局との半構造化インタビューを実施する。これらの対話により、流通ウェイト、契約当たり平均保険料、および強制加入SOAT保険の普及状況を検証するとともに、マイクロ保険および年金アニュイティにおける初期の変化を把握する。

デスクリサーチ

ペルー銀行保険AFP監督庁(Superintendencia de Banca, Seguros y AFP)の規制申告書、ペルー中央準備銀行の保険料統計、およびINEIの家計調査を起点とし、過去の保険料プールを確定する。マクロ要因はIMF WEO、世界銀行、およびUN DESAから取得する。APESEG(ペルー保険協会)の業界団体最新情報、DesInventarの巨大災害損失データ、およびOECD Insurance Outlookの政策的知見が文脈を補完する。D&B HooversおよびDow Jones Factivaなどの有料データベースは、企業別データの分析およびニュースフローの把握に活用する。このリストは例示であり、その他多数の公開記録および有料情報源もデスクリサーチに活用されている。

第二段階では、通貨換算、一時的な巨大災害の影響、および規制変更を照合・調整したうえで、数値をモデリング工程に移行する。

市場規模の算定と予測

ベースラインは、ラインごとの元受正味保険料のトップダウン再構築を通じて構築され、保有比率および契約失効率で調整されたのち、サンプリングされた平均保険料×契約件数によるボトムアップ集計とのクロスチェックが行われる。主要変数には、自動車保有台数の増加、家計可処分所得、住宅ローン組成、平均余命、インフレ率、およびデジタルチャネル普及率が含まれる。多変量回帰により各変数を2030年まで予測し、シナリオ分析ではエルニーニョ現象に起因する巨大災害損失や年金改革の遅延などのショックを検証する。ボトムアップデータのギャップ(例:非公式なマイクロ保険契約)は、専門家インタビューから導出した較正済みファクターで補完する。

データ検証と更新サイクル

アウトプットは異常値スキャン、同業他国規範との分散チェック、および二段階のアナリストレビューを経る。レポートは12か月ごとに更新され、規制変更または事前設定された保険料影響閾値を超えるイベントが発生した場合には中間更新が実施される。

Mordorのペルー生命・非生命保険ベースラインが信頼を獲得する理由

公表推計値が一致しないことが多いのは、企業によって保険クラス、通貨タイミング、および更新頻度が異なるためである。厳格なスコープ設定、年次更新、およびデュアルトラックモデルにより、ベースラインの一貫性と透明性を維持している。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 6.99 B(2025年) | Mordor Intelligence | - |

| USD 5.50 B(2024年) | Global Consultancy A | 地域成長乗数を使用、チャネルカバレッジが限定的、データ年次が狭い |

| USD 6.08 B(2024年) | Industry Monitor B | 正味保険料を報告し受再保険を含む、マイクロ保険セグメントを除外 |

| USD 2.60 B(2023年) | Trade Journal C | 非生命保険のみを対象とし基準年が古く、生命保険およびアニュイティを除外 |

この比較は、スコープの広さ、データ年次の整合性、および検証ステップがヘッドライン数値に強く影響することを示している。Mordor Intelligenceは、規制当局が検証した保険料に数値を基づかせ、現地調査の知見とクロスチェックし、迅速に更新することで、意思決定者に均衡かつ再現可能なベースラインを提供している。

レポートで回答される主要な質問

ペルー生命保険・非生命保険市場の現在の規模はどのくらいですか?

ペルー生命保険・非生命保険市場規模は2026年に78億4,000万米ドルに達し、2031年までに139億2,000万米ドルに成長すると予測されています。

市場内で最大のシェアを持つセグメントはどれですか?

非生命保険は、主に強制自動車保険と商業保険によりペルー生命保険・非生命保険市場シェアの78.12%を占めています。

ペルーにおける生命保険の成長速度はどのくらいですか?

生命保険料は年金制度改革と家計所得の増加に支えられ、2031年にかけてCAGR11.42%を記録すると予測されています。

ペルーにおいてバンカシュアランスが重要な理由は何ですか?

バンカシュアランスはペルー生命保険・非生命保険市場の37.65%を支配しており、既存の銀行との関係を活用してローンや貯蓄口座に保護商品を組み込んでいます。

最終更新日: