アルゼンチン生命保険・非生命保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

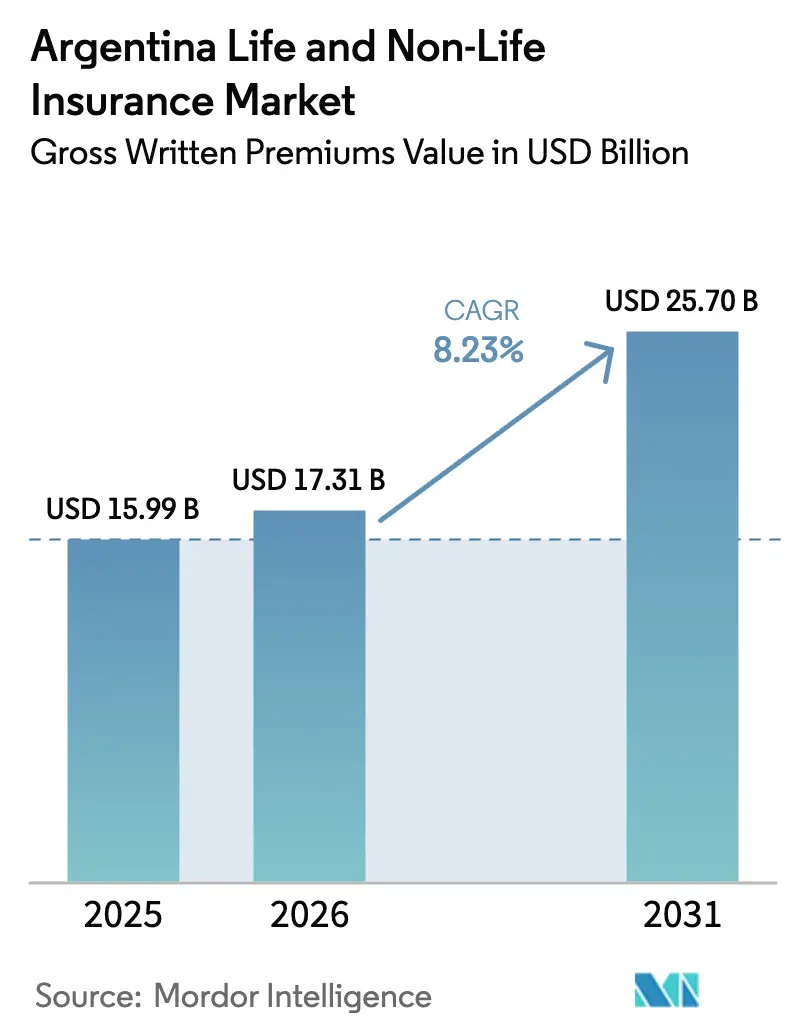

| 基準年の市場規模 (2025) | 15.99 十億米ドル |

| 市場規模 (2026) | 17.31 十億米ドル |

| 市場規模 (2031) | 25.70 十億米ドル |

| 成長率 (2026 - 2031) | 8.23% CAGR |

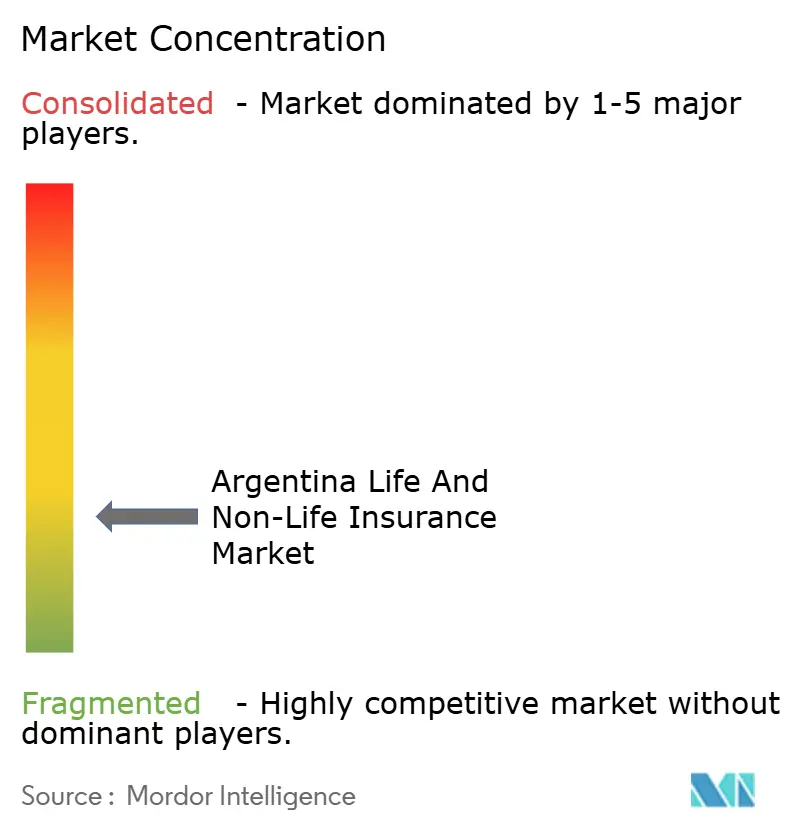

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン生命保険・非生命保険市場分析

アルゼンチン生命保険・非生命保険市場の正味収入保険料ベースの市場規模は、2025年の159億9,000万米ドル、2026年の173億1,000万米ドルから、2031年までに257億米ドルへと拡大し、2026年から2031年にかけてCAGR 8.23%を記録する見込みである。

アルゼンチン生命保険・非生命保険市場は積極的な規制監督のもとで運営されており、2025年後半の急激な消費者物価指数(CPI)の減速を経て、2026年にはインフレ抑制局面を迎えている。これにより、複数年契約の価格安定性が段階的に改善されることが期待される。資本適正化改革および準備金算定方法の変更は、アルゼンチン生命保険・非生命保険市場における健全性の強化において引き続き重要な推進要因となっている。一方、商品の自動認可制度への移行により、新商品の市場投入までの期間が短縮されている。販売はブローカーおよび代理店が依然として主導しており、顧客オンボーディングや保険金請求業務のデジタル化が急速に進む中、アルゼンチン生命保険・非生命保険市場はデジタルチャネルの規模拡大を進めている。市場集中度は中程度に低く、上位保険会社はアルゼンチン生命保険・非生命保険市場における新たなソルベンシー基準のもとでシェアを拡大する位置づけにある。

主要レポートのポイント

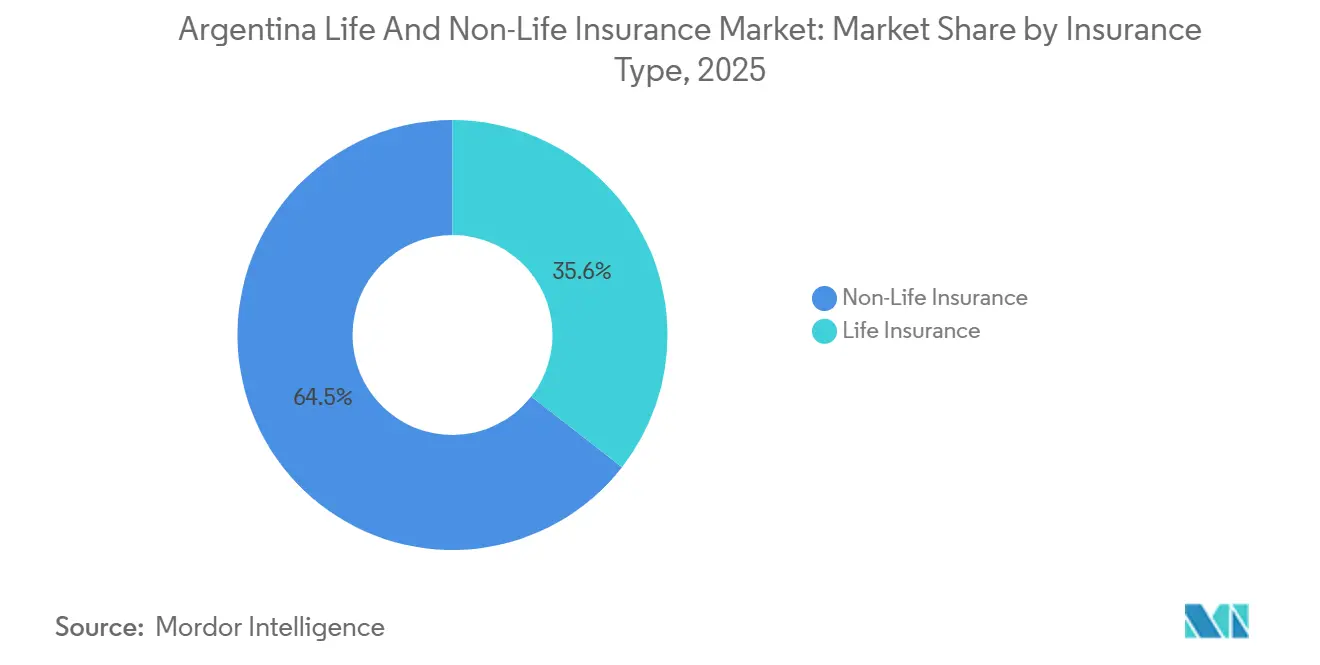

- 商品ライン別では、非生命保険が2025年のアルゼンチン生命保険・非生命保険市場規模の64.45%のシェアを占めてトップとなり、2031年までのCAGR 14.2%で最も高い成長率が見込まれる。

- 販売チャネル別では、ブローカーおよび代理店が2025年のアルゼンチン生命保険・非生命保険市場規模の55.30%を占め、デジタルチャネルは2031年までのCAGR 12.5%で最高の成長率が見込まれる。

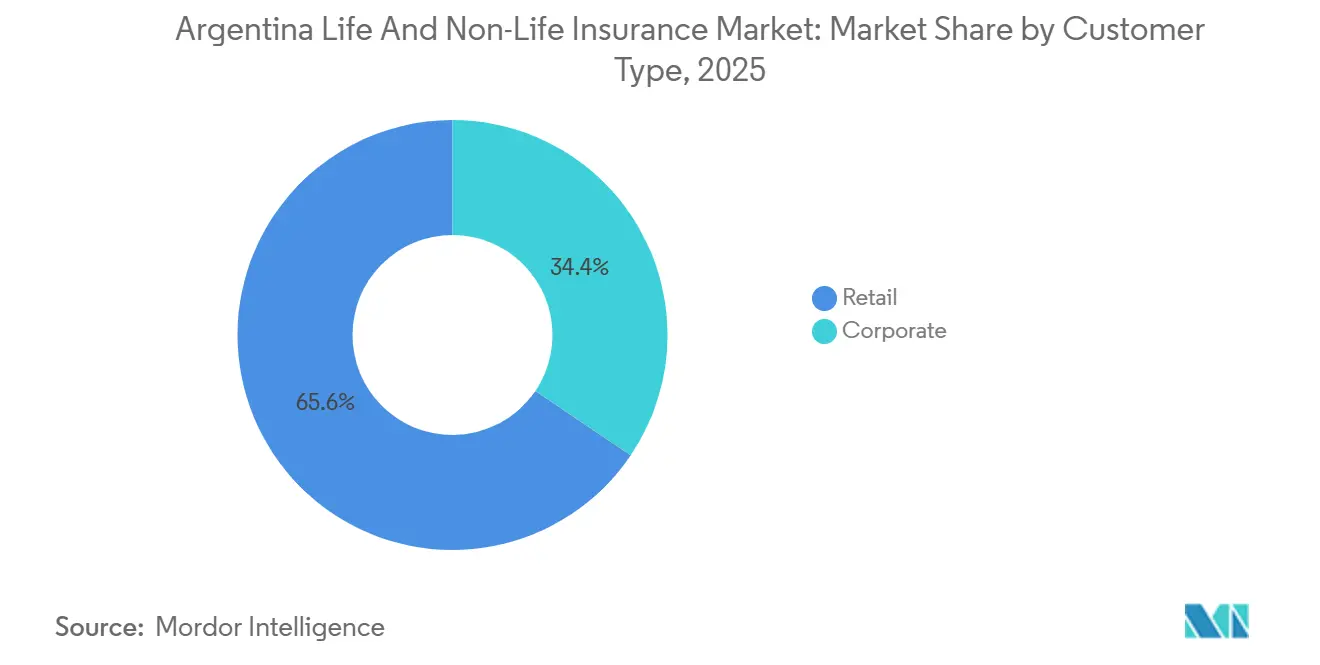

- 顧客タイプ別では、リテールが2025年のアルゼンチン生命保険・非生命保険市場規模の65.56%を占め、中小企業(SME)は2026年から2031年にかけてCAGR 10.8%で拡大すると予測される。

- 企業別では、上位5社の保険会社が2025年のアルゼンチン生命保険・非生命保険市場において合計35%のシェアを占めた。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アルゼンチン生命保険・非生命保険市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低い保険普及率とキャッチアップポテンシャル | +1.8% | 全国 | 長期(4年以上) |

| 強固な規制枠組みとSSNによる積極的な監督 | +1.2% | 全国 | 中期(2~4年) |

| 長期投資およびインフラのための保険の活用 | +0.8% | 全国、プロジェクト回廊 | 長期(4年以上) |

| 健康リスクおよび大規模災害リスクに対するリスク意識の高まり | +1.0% | 全国、農業州 | 中期(2~4年) |

| 消費者保護と契約の透明性 | +0.6% | 全国 | 中期(2~4年) |

| 革新的商品、パラメトリック保険、インフレ連動型保険 | +1.1% | 全国、農業地帯および主要都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低い保険普及率と大きなキャッチアップポテンシャル

2025年の保険普及率はGDP比約3.5%にとどまり、アルゼンチン生命保険・非生命保険市場は地域のベンチマークを下回っており、マクロ経済状況が安定し実質所得が回復するにつれて、長期的な拡大余地が大きいことを示している[1]Asociación Argentina de Compañías de Seguros(アルゼンチン保険会社協会)、「市場レポートおよび統計」、AACS、aacs.org.ar。金融仲介の深度も低く、2025年3月時点で民間部門向け信用はGDP比10.6%にとどまっており、信用・貯蓄商品がサイクルを通じて深化するにつれて、フォーマル化の進展が市場における新たな保険料プールを解放し得るという見方を裏付けている[2]Banco Central de la República Argentina(アルゼンチン共和国中央銀行)、「金融安定性報告書」、BCRA、bcra.gob.ar。これらの構造的指標に加え、2026年まで続くインフレ抑制は保険限度額の目減りを軽減し、家計および中小企業にとっての商品の有用性を高め、より持続可能な保険料成長を支える。マクロ経済状況の改善と、経済協力開発機構(OECD)による経済モメンタム回復の見通しは、企業が資産と雇用を拡大するにつれて商業保険需要に有利な環境を提供し、財産、賠償責任、労働者補償ラインにわたる加入率を押し上げる。同時に、デジタル販売・保険金請求処理の活用拡大はオンボーディングの障壁を低下させ、引受品質を強化し、任意保険のより広範な普及を可能にする。これらの要因を総合すると、安定が定着するにつれて、生命、健康、財産、農業保険にわたる歴史的に低い普及率が地域標準に向けて段階的に収束する、複数年にわたるキャッチアップ局面が示唆される。

SSNによる強固な規制枠組みと積極的な監督

SSNの法律に基づく監督権限とRGAAフレームワークは、健全性監督、行為規範、市場透明性に関する明確な権限を提供しており、これによりアルゼンチン生命保険・非生命保険市場への信頼が強化されている。2024年以降の改革サイクルは、ソルベンシー、業務規制緩和、透明性を中心に展開されており、主要な決議により資本基準が見直され、自動的な商品認可が可能となることで市場における商品投入サイクルが短縮されている。直接保険会社および国内再保険会社向けのUVA(購買力調整単位)に基づく統一最低資本は、資本構造管理を簡素化し、事業ライン別の分断を軽減することで、市場全体の多角化戦略を支援し得る。オープンデータポータルおよび「Tu Tablero Asegurador(あなたの保険ダッシュボード)」は、ソルベンシー、損害率、財務指標に関する情報開示を強化し、購買者および販売業者が市場全体でオプションを比較できるようにしている。未報告損害(IBNR)および未払い保険金に関する新たな準備金算定方法は、保険数理技術およびインフレ更新に沿ったものであり、訴訟フローが変化する中での準備金の適正性を支援する。調停および司法上の保険金請求に関する報告期限と電子システムは、監督上のモニタリングを強化し、保険会社全体の規律を促進する。

長期投資およびインフラ促進のための保険の活用

保険会社は中核的な機関投資家として機能しており、2024年にはGDP比約5%のポートフォリオを保有していることから、アルゼンチン生命保険・非生命保険市場はインフラおよび生産的プロジェクトに資金を供給し得る長期資本形成のチャネルとして位置づけられている。2023年末時点のポートフォリオ構成は、社債とともにインフレ連動型国債および投資信託を幅広く活用しており、これにより市場内でインフレ連動型負債に資産を整合させることが可能となっている。規制上の制約により、国内登録の保険会社はアルゼンチン国内に投資および現金同等物を保有することが求められており、これにより国内への集中的なエクスポージャーが生じる一方で、貯蓄が国内経済に還流される。中小企業向けの配分要件は、銀行信用の深度が依然として限られている生産部門の資金調達を支援するものであり、商業保険の顧客基盤を強化し得る[3]Insurance Europe(インシュアランス・ヨーロッパ)、「アルゼンチンの外国為替規制と保険市場」、Insurance Europe、insuranceeurope.eu。投資規則の広範な改革により、クローズドエンド型ファンドおよび地方政府債券の活用が拡大し、保険会社が国内の制限内で分散投資を行い、市場における負債プロファイルに資産を整合させることが可能となっている。中央銀行が公表するCERおよびUVAなどのインフレ連動単位は、負債マッチングのための技術的ツールを提供しており、市場における長期デュレーションのラインにとって重要である。

健康リスクおよび大規模災害リスクを含むリスク意識の高まり

健康関連の価格動向は自己負担リスクへの意識を高め、2025年には補完的な保障に対する需要を加速させた。規制された医療制度の価格が前年比で大幅に上昇し、家計が財務的な安全策を優先したためである。フォーマルな雇用条件が改善するにつれて、雇用主は報酬パッケージの差別化のためにグループ健康保険およびグループ生命保険を活用するケースが増えており、これが保険料成長を支えている。気候変動と異常気象は、客観的な指標に基づいてトリガーされ迅速に支払われるパラメトリックソリューションへの注目を集めており、市場における干ばつおよび洪水補償の革新への道を開いている。国連開発計画(UNDP)の診断は、災害リスクファイナンスとマイクロ保険普及率のギャップを浮き彫りにしており、インクルーシブ保険のアジェンダは脆弱なグループへのアクセス拡大を可能にし得る。財産所有者は再調達コストの上昇を受けて保険金額を見直しており、これにより過去の過少保険リスクへの対処が進んでいる。長期ラインに対してより長い保険金請求履歴を使用する準備金改革は、訴訟パターンの変化を認識するものであり、アルゼンチン生命保険・非生命保険市場の安定性を支援する。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性的な高インフレと通貨不安定 | -1.5% | 全国 | 短期(2年以内) |

| 過少保険および時代遅れの補償限度額のリスク | -0.9% | 全国 | 短期(2年以内) |

| 保険会社のバランスシートに対するマクロ経済・ソブリンリスクの圧力 | -1.2% | 全国 | 中期(2~4年) |

| 頻繁なルール変更を含む規制・業務上の複雑性 | -0.8% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性的な高インフレと通貨不安定

持続的なインフレは保険料の適正性と準備金の動態を損ない、2025年11月までに前年比31.4%まで低下したCPIの推移は、市場における引受結果を圧迫したピーク期間の後に続くものであった。医療費、車両価格、法的費用がそれぞれ異なる速度で変動したため、価格設定モデルは困難に直面し、過去の損害率の予測力が低下した。為替レートの変動は再保険および対外債務の現地通貨コストを押し上げ、2026年1月初旬の公式卸売レートは1米ドルあたりアルゼンチン・ペソ(ARS)1,469.61近辺で推移しており、市場全体の支払債務および回収に影響を与えた[4]Banco Central de la República Argentina(アルゼンチン共和国中央銀行)、「主要変数」、BCRA、bcra.gob.ar。2025年4月の規制緩和により国境を越えた再保険の決済タイムラインが改善されたが、取引相手は依然としてコミットメントを評価する際に政策リスクを考慮している。国内投資規則により保険会社は国内資産配分が求められており、ハードカレンシーによる分散投資が制約され、バランスシートが国内インフレサイクルに連動している。このような環境下では、過少保険はインフレの直接的な結果となり、アルゼンチン生命保険・非生命保険市場において保険契約者は実質的な保障を維持するために限度額の調整を必要とすることが多い。

保険会社のバランスシートに対するマクロ経済・ソブリンリスクの圧力

保険会社はポートフォリオの大部分をソブリン証券および政府債券を保有する投資信託に投資しており、これによりアルゼンチン生命保険・非生命保険市場において財政動向への相関したエクスポージャーが生じている。ソブリンスプレッドの変動は保険資産の評価額とソルベンシー比率に波及し、インフレ期待が上昇する際には準備金需要の増加と重なる可能性がある。経済は2024年に縮小した後、OECDの予測では2025年および2026年に成長に転じており、そのサイクルが市場全体の商業ラインの需要と資本予算を形成した。準財政的な動態は調整が進んでいるが、中央銀行負債の遺産的構造とその財務省証券への転換は、アルゼンチン生命保険・非生命保険市場において保険会社が依存する金融市場にとって借り換えリスクが引き続き要因となることを意味する。保険会社に国内投資を求める規制は、オフショア資産による外部ショックのヘッジ能力を制限しており、国内マクロサイクルへのエクスポージャーを強化している。規制変更により、一定期間にわたる準備金増加の償却が認められており、このような措置は市場において即時のソルベンシー負担なしに新たな算定方法への移行管理を支援した。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

商品ライン別:非生命保険が自動車保険を中核として引き続き優位

非生命保険は2025年の保険料の64.45%を占めた。自動車保険は2025年の総保険料をリードし、非生命保険内で最大のシェアを獲得しており、強制加入を基盤とした大衆リスク補償としてアルゼンチン生命保険・非生命保険市場を引き続き支えている。健康保険は将来的に最も成長の速いラインとなっており、アルゼンチン生命保険・非生命保険市場では医療費の変動性と雇用主給付需要に対応する商品への関心が加速している。市場では賠償責任保険および財産保険への安定した注目も見られ、投資サイクルとともに企業の資産基盤が変化し、より精緻なリスク移転が求められている。農業および大規模災害向けのパラメトリック商品は普及が進んでおり、従来の実損補償構造を補完している。自動車が占めるシェアはアルゼンチンの大規模な車両保有台数と強制第三者賠償責任保険に対応しており、サイクルを通じて安定した保険料基盤を支えている。

自動車は2025年の総保険料において大きなシェアを占めており、モビリティリスクの中心的な位置づけを示している。健康保険は、規制された医療制度の価格と家計の期待が需要を持続させる中で最も急速に拡大するラインとして位置づけられており、非生命保険市場規模は2026年から2031年にかけてCAGR 14.2%で拡大する見込みである。財産・賠償責任の成長は投資活動と連動しており、アルゼンチン生命保険・非生命保険市場における非生命保険料源の多様化に寄与している。生命保険は地域の同業他社と比較してシェアが小さいものの、消費者保護の改善とソルベンシーの明確化により恩恵を受けており、これらの改革はアルゼンチン生命保険・非生命保険市場への信頼を強化している。新たな指数連動型および外貨建て適格契約は設計の選択肢を広げ、アルゼンチン生命保険・非生命保険市場においてインフレサイクルを通じた補償の有用性維持を支援する。

販売チャネル別:仲介はブローカーが主導、デジタルが勢いを増す

ブローカーおよび代理店は2025年の販売の55.30%を占め、この仲介モデルは市場で事業を展開する保険会社にとって主要な市場参入ルートであり続けている。バンカシュアランスおよび直接販売チャネルはリテールおよび中小企業セグメントにわたる補完的なリーチを提供しており、デジタルワークフローが見積もり発行と保険契約サービスを改善する中で業界は進化を続けている。市場はサイクルタイムを短縮する高度なオンボーディングツールを採用しており、これにより補償ギャップの解消と保険契約の継続率向上が支援されている。デジタルの透明性とオプトアウトプロセスに関する規制措置は消費者の信頼を高め、市場におけるチャネルの多様化を支援している。

デジタル販売は最も成長の速いルートになると予想されており、デジタル発行・サービスの市場規模は、保険会社がアナリティクスとセルフサービスプラットフォームを拡大するにつれて、2031年までのCAGR 12.5%で拡大する見込みである。ブローカーは複雑な商業リスクとカスタマイズされた補償において引き続き不可欠であり、市場においてアドバイザリー主導のコアが維持されている。直接販売チャネルは商品がシンプルで標準化されている場合に獲得コストを削減し、リテールのコンバージョンに恩恵をもたらす。バンカシュアランスは信用拡大とリテールおよび中小企業ポートフォリオにおけるクロスセリングとともに成長しており、アルゼンチン生命保険・非生命保険市場に販売の多様性を加えている。これらのチャネルミックスが組み合わさることで、アルゼンチン生命保険・非生命保険業界における強靭性とリーチが支えられている。

顧客タイプ別:リテールが需要を支え、中小企業が増分成長を牽引

リテール顧客は2025年に65.56%を占め、市場における保険料フローの推進において家計が中心的な役割を果たしていることを示している。中小企業セグメントは将来的に最も成長の速い顧客グループであり、これは信用・投資回復のための商業保険の採用増加とフォーマル化の進展を反映している。雇用主は人材獲得のためにグループ健康保険およびグループ生命保険給付を優先しており、リテールに連動した成長を支えている。中小企業が資産と従業員を増やすにつれて財産・賠償責任ニーズが拡大し、市場における商品フットプリントが広がっている。

リテールのシェアは、アルゼンチン生命保険・非生命保険市場シェアにおける個人ラインと強制保険の比重を示している。中小企業セグメントは2031年までのCAGR 10.8%で成長すると予測されており、中小企業向けソリューションの市場規模は設備、車両、従業員関連リスクとともに拡大する見込みである。引受モデルがより多くのデータを取得し、インフレ抑制環境において価格バランスが改善するにつれて、リテールおよび商業の両部門でコンバージョン率が向上し得る。消費者保護と財務情報開示の改革は信頼を高め、セグメントをまたいだ複数年の継続率に恩恵をもたらす。リテールの深度と中小企業のモメンタムが合わさって、二つの成長エンジンを形成している。

地理的分析

2026年、アルゼンチンの生命保険・非生命保険セクターにおける市場活動は経済的に活発な州に集中しており、ブエノスアイレス首都圏が中心的な拠点となっている。この分布は国内GDPのトレンドとフォーマルな雇用密度を反映している。2025年半ばまでにアルゼンチンの人口は4,639万人に近づき、主要都市部が財産、自動車、健康、グループ保険の需要を牽引している。一人当たり所得が高い州では保険への認知度が高く、多様な商品ミックスが享受されている。一方、農業と結びついた農村部では、パラメトリック保険や気象連動型保険ソリューションへの転換が進んでいる。マクロ経済の安定が強化されるにつれて、内陸州における中小企業の顕著な拡大が見られ、保険商品の普及が広がっている。

地域の保険活動は雇用率と家計の財務健全性と密接に連動している。2025年第3四半期の失業率6.6%は安定した労働市場の状況を示しており、雇用主給付を支えている。州のインフラへの投資は保険料プールを多様化させ、アルゼンチンの主要都市回廊を超えて拡大している。2025年の為替レート制度の変更により、再保険の国境を越えた決済が円滑化され、大規模災害および大型商業リスクの出再配置が強化された。国内投資規制により保険ポートフォリオはアルゼンチン国内に留まることが確保されており、保険料を原資とした貯蓄が全州にわたる国内開発に結びついている。

地域差は保険金請求パターンと商品の好みの両方に影響を与えている。農業州は気象リスクツールを好む傾向があり、都市部では賠償責任保険と健康保険への選好が見られる。多国間の評価は災害リスクファイナンスのギャップを浮き彫りにしており、洪水リスクの高い地域の強靭性強化のために地方自治体および州のプログラムがパラメトリック設計を活用できることを示唆している。全国的な消費者保護措置は主要な契約条件を標準化し、購買者の信頼における地域格差の解消を支援している。インフレ抑制が定着するにつれて、実質的な購入可能性が改善し、全国にわたる任意保険の普及拡大への道が開かれている。

規制環境

アルゼンチンにおける保険事業は、保険監督庁(SSN)の監督下にあり、プルーデンシャルな基準の強化と業務上の規制緩和を組み合わせた改革サイクルの中にある。その中核となるのは、UVAで示される統一最低資本要件であり、直接保険会社には750,000 UVA(現地再保険会社には3,750,000 UVA)が設定され、2026年6月に完全適用が予定されている。この要件により、各保険会社は資本増強、ポートフォリオの複雑性、そして明確化されたソルベンシー基準の下での統合の可能性を再検討することとなった。

行為規制および市場運営に関しては、SSNは製品の市場投入を迅速化し、許容される製品形態を拡大する方向に動いている。決議471/2025号は「大規模リスク(Grandes Riesgos)」の定義と運用規則を更新し、一定の大規模リスク保険についてSSNの事前認可なしで販売できるようにした。一方、決議184/2024号は保険・再保険業務に関するデジタル記録保存要件を導入した。2026年には、SSNは自主清算手続きに関する決議103/2026号、および「プレスタショナル(サービス提供)」方式での健康保険の販売を可能にする決議258/2026号を含む追加的な更新を発表し、契約者保護を強化しつつ健康保険商品の設計余地を拡大している。

バリューチェーン分析

アルゼンチンの生命保険・損害保険バリューチェーンは、製品設計、価格設定、リスク選定から始まり、アクチュアリー的な準備金設定と再保険の配置によって支えられている。その後、販売、契約管理、保険料収納、保険金請求処理、紛争管理へと進む。SSNは、免許発行、行為規制、報告、ソルベンシー監督を通じて中心的な統治機関として機能している。AACS、ADEAA、AACMS、AAPAS、FAPASAといった業界団体も、技術基準、専門教育、販売チャネルの代表機能を形成している。

販売は価値創造における重要な結節点であり、顧客獲得コスト、契約時のデータ品質、クロスセルの深度に影響を与える。法律22.400号のもと、代理店・仲介業者はSSNへの登録が義務付けられており、仲介業者主導の販売が依然として主流である。2025年6月30日時点で、個人代理店は総生産量の45.9%、ブローカー会社は24%を占め、直接販売は18.4%、機関代理人は11.6%となっている。運営面では、保険会社はますますデジタル化されたワークフローを通じて引受と保険金請求を管理しているが、長期化する保険金請求、調停、司法手続きは依然として下流コストの重要な要因であり、法務管理、準備金設定の規律、そして(再保険を含む)回収が複数の損害保険分野の経済性において中心的な役割を果たしている。

競争環境

2025年半ば、アルゼンチンの生命保険・非生命保険市場は多様な機関基盤を誇り、SSNが認可した189の事業体が存在した。これらには財産保険会社・複合保険会社、生命保険会社、退職給付提供会社、労働災害補償(ART)保険会社、公共交通相互扶助組合が含まれていた。2024年までに上位5グループが注目すべき市場シェアを占め、セクターの集中度が中程度に低いことを示していた。2026年が近づくにつれて、主要保険会社はソルベンシーの強化、準備金の適正性、コスト規律に注力していた。準備金の再調整とインフレ正常化を見据えて、積極的なバランスシートと価格管理が最重要課題となった。同時に、規制当局は透明性と標準化された情報開示を重視し、商品の明確性、サービス品質、保険金請求パフォーマンスに基づく競争が激化した。

UVA基準に資本要件を連動させる改革により、明確なソルベンシーの基準線が確立された。コンプライアンスの期限が2026年半ばに設定されたことで、事業者は資本の最適化、規模が最適でない場合の合併の検討、ポートフォリオの合理化を促された。自動的な商品認可への移行は、既存プレーヤーと新規参入者の双方が商品設計において迅速に革新することを可能にした。この変化は競争の激化をもたらし、モジュール型補償へのトレンドを促進した。国内投資義務により資産が国内市場に留まることが確保され、スプレッド収益とデュレーションマッチングにとって重要な資産配分戦略に影響を与えた。ブローカーおよび代理店が引き続き販売を主導し、デジタルオンボーディングと保険金請求自動化のためのパートナーシップが普及した。

2026年、主要保険会社は準備金算定方法の変更、訴訟・調停保険金請求の電子報告、精緻化されたIBNRルールに収束した。これらの技術的領域における習熟度が市場リーダーの差別化要因となった。健康保険とグループ生命保険セグメントが主要な成長分野として浮上する一方、自動車・財産ポートフォリオはインフレ指数化と部品コストの動態に関して特に注意が求められた。外国為替自由化に続き、再保険支払いの国際チャネルが著しく改善し、大規模災害および大型産業リスクの特約安定性が強化された。総じて、2026年の競争環境はソルベンシーの準備状況、商品刷新のペース、チャネル実行力などの要因によって形成された。

アルゼンチン生命保険・非生命保険業界のリーダー企業

Federación Patronal Seguros

Grupo Sancor Seguros

La Segunda Cooperativa de Seguros

Nación Seguros S.A.

Provincia ART S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

SSNが決議258/2026号により「プレスタショナル」方式での健康保険の新たな販売経路を開いたことで、規制隣接領域である健康保険分野での製品拡大が具体的なホワイトスペースとして浮上している。これにより保険会社は、より明確な条件と迅速なサービス提供を伴うサービス提供型給付をパッケージ化し、デジタル化された契約手続きと保険金請求を用いて小売および雇用主提供セグメントで便利性を競争軸とすることができる。同時に、決議471/2025号による更新された「大規模リスク」枠組みに支えられた大規模リスクの規制緩和は、保険構造や上限を迅速に調整する必要がある産業、エネルギー、インフラ関連の保険において、より迅速なカスタマイズを支えている。

SSNが新たなデータ収集・分析制度(SINIASおよびRI)を導入したことで、データ主導型の引受および保険金請求ガバナンスも実行機会として形をなしつつある。展開計画には、2026年10月の財務情報モジュールの義務的利用、2027年1月の保険金請求システムの義務的利用が含まれる。ブローカー、直接販売チャネル、保険金請求パートナー間でデータ取得を統合できる保険会社は、サイクルタイムを短縮し、不正対策を強化し、特に訴訟負担の大きいセグメントで準備金の推移をより効果的に管理できる。資産負債の側面では、決議272/2026号が2027年12月31日までの一時的な制度を導入し、一次オークションで購入された特定の国内公債について、定められた上限内で技術的価値として計上することを認めており、これは国内配分制約下での投資戦略の決定に影響を与え、保険会社がソルベンシー指標とスプレッド収益のバランスをどのように取るかに影響する。

最近の業界動向

- 2026年7月:SSNは新たなデータ収集・分析制度(SINIASおよびRI)を開始し、2026年10月の財務情報モジュールの義務的利用、2027年1月の保険金請求システムの義務的利用を含む展開マイルストーンを公表した。このプログラムは監督体制をより自動化された予防的モニタリングへと移行させ、引受、保険金請求、訴訟追跡全体でデータの準備状況の重要性を高めている。

- 2026年6月:La Segunda SegurosはInbentaと提携し、EU-LACデジタルアクセラレーターの支援を受けて、退職プラン助言業務向けの対話型AIを導入した。この導入により、依然として顧問との対話に大きく依存するセグメントにおいて、支援型デジタルサービスが強化され、顧客体験全体にわたる拡張性と応答の一貫性が向上している。

- 2025年7月:SSNはRESOL-2025-287-APN-SSNを発出し、支払待ち保険金請求、調停、およびIBNRに関する準備金算定方法を、部門別のインフレ調整とともに強化した。この変更により、保険金請求データの品質と長期化する準備金設定手法の運用上の重要性が高まり、損害保険分野全体の資本計画と収益性管理に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、アルゼンチンで販売された生命保険および損害保険契約から生じる元受保険料の総価値として定義され、比較可能性のためにUSDに変換され、対象期間について保険会社レベルで集計される。

対象範囲の除外事項:保険会社間で計上される再保険料および保険会社の資産ポートフォリオの純粋な投資収益は、二重計算を避けるため除外される。

セグメンテーション概要

- 保険種別

- 生命保険

- 非生命保険

- 自動車保険

- 健康保険

- 財産保険

- 賠償責任保険

- その他の保険

- 顧客セグメント別

- リテール

- 法人

- 販売チャネル別

- ブローカー・代理店

- 銀行

- 直接販売

- その他チャネル

データソース、市場規模算定、および検証

デスクリサーチ

基礎データの構築にあたっては、アルゼンチンの保険料規模、保険会社数、事業分野構成を示す公的統計および規制当局の開示情報から出発した。使用した情報源には通常、アルゼンチンの保険監督機関による公式発表、インフレおよび為替レートに関する中央銀行の発表、所得・雇用指標に関する国家統計、そしてマクロ正規化のためのIMFや世界銀行などの国際データセットが含まれる。

次に、保険会社の年次報告書、監査済み財務諸表、投資家向け説明資料、業界団体のウェブサイト、信頼できる報道を確認し、自動車、健康、財産、生命といった主要分野における保険料成長の動向を把握した。有用な場合には、企業財務・インテリジェンス、ニュースおよび財務情報に関する有料サブスクリプション、また輸出入の出荷レベルデータベースも、直接的な保険料規模算定ではなく広範な経済的文脈の確認のために使用した。上記の情報源は例示であり網羅的ではなく、データ収集、検証、明確化のために他の多くの参考資料も参照した。

一次インタビューおよび調査

一次調査は、保険料成長の背後にある要因を検証するために用いられ、料率改定、引受基準の厳格化、保険金請求圧力、およびブローカー、銀行、直接販売にわたる販売チャネル構成の変化を含む。保険会社、販売業者、業界専門家を対象に聞き取りを行い、主要な事業拠点と地方の需要が集中する地域とのバランスを取ることで、現地の販売・更新行動に対して仮定を検証できるようにした。

一次調査の実地調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:27% | 経営幹部(CXO):14% | |

| 中位層:58% | 機能・事業部門責任者:40% | |

| 小規模プレイヤー:15% | マネージャー:46% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築され、規制当局が公表する保険料総額と事業分野別シェアを単一の元受保険料バリュープールに再構築した上で、時期の整合性を保つために年間平均為替レートを用いてUSDに変換した。その後、この総額を、保険会社の保険料開示情報のサンプリングや、観測された平均保険料水準に契約件数・エクスポージャーの代理指標を乗じるといった選択的なボトムアップ推定によって検証し、規模の桁が現実的であるかを確認した。

モデルで用いた主要な入力要素には、インフレと為替の変動(これらは名目保険料の報告に強く影響する)、保有自動車台数の変化と自動車保険料率の動向、健康分野の保険金請求インフレの変化、GDPに対する保険料比率などの浸透度指標、そしてリテールと法人契約の構成比が含まれる。予測にあたっては、インフレと為替の経路に関するシナリオ分析を用いた。これは、現地通貨での保険料が安定して見えても、わずかな変動がUSD換算値を大きく変動させる可能性があるためである。ある年度において特定の分野の明確な公開データの区分が得られない場合には、近隣年度の規制当局シェアおよびインタビューに基づく調整によりギャップを補完した上で、最終的な集計を確定させた。

データ検証と更新サイクル

算出結果は、過去の保険料成長パターン、事業分野構成の安定性、GDPやインフレといったマクロ指標など、独立した信号と照合され、既知の市場動向と一致しない断絶がないかを確認した。異常値が現れた場合には仮定を再検証し、その要因が価格設定、エクスポージャーの増加、あるいは報告時期のいずれによるものかを確認するために追加のヒアリングを実施した。

最終確定前には、モデルは複数段階のアナリストレビューを経て、算術計算、換算、シェア配分が年度間で一貫していることを確認する。レポートは毎年更新され、保険料規模や報告の比較可能性に影響を及ぼす重大な事象が発生した場合には随時更新が行われる。提供直前には最終確認を行い、クライアントに最新の見解を提供する。

Mordor Intelligenceによるアルゼンチン生命・損害保険市場規模と他の公表推定値との比較

生命保険と損害保険を合わせて議論している場合であっても、アルゼンチン保険市場について異なる市場規模の値が示されるのは一般的なことである。これは、測定基準や換算方法の選択が常に一致しているわけではないためである。差異は通常、その数値が厳密に元受保険料であるかどうか、会計年度の時期をどのように扱っているか、そしてUSD換算がスポットレートか年間平均レートに基づいているかによって生じる。

本調査においては、主な差異の要因は通常、インフレ連動の価格再設定の扱い、変動が大きい時期における為替換算に用いる年度、そして再保険フローが同一の総額に混在しているかどうかである。一部の公表者は単一のマクロトレンドラインを用いて成長を平滑化しており、これは自動車保険や健康保険における短期的な保険料の再設定を過小評価する可能性がある。また、他の公表者は浸透率や事業分野別シェアとの明確な照合を行わずに回復経路を予測している場合もある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 15.99 B (2025) | |

| グローバルコンサルティング会社A | USD 15.01 B (2024) | より古い基準年とより短い予測期間を使用しており、換算のタイミングが保険料報告年度と一致していない場合、USD値が変動する可能性がある。 |

| 業界出版社B | USD 15.01 B (2024) | 再保険フローの除外に関する明確な規則を示さず、また使用した為替平均化手法の詳細を示さずに、広範な市場規模の値を提示することが多い。 |

この表は、基準期間の1年のずれと、USD換算のルールの違いが、特に高インフレの年においてギャップの大部分を説明できることを示している。元受保険料をバリュープールとして保持し、二重計算を避けるために再保険を除外し、年間平均の為替レートを一貫して適用することで、公表されている差異は段階的に再現しやすくなる。これは、Mordor Intelligenceがここでアルゼンチンの総額を扱う際の方法でもある。

レポートで回答される主要な質問

アルゼンチン保険市場の現在の規模と成長見通しはどのようなものか?

アルゼンチン保険市場規模は2026年に173億1,000万米ドルであり、CAGR 8.23%で2031年までに257億米ドルに達する見込みである。

アルゼンチン保険市場において保険料貢献をリードするセグメントはどれか?

非生命保険が2025年の保険料の64.45%をリードしており、強制自動車保険・労働者補償保険、財産保険、健康関連保険によって支えられている。

2026年においてアルゼンチン保険市場を規制はどのように形成しているか?

2025年に実施された改革により、商品承認が合理化され、資本基準が統一され、報告基準が改善され、より迅速な革新とより予測可能な監督が支援されている。

アルゼンチン保険市場において最も急速に成長している販売チャネルはどれか?

組込型・直接デジタルを含むその他チャネルは2031年までのCAGR 12.5%で成長すると予測されており、バンカシュアランスは高いデジタル発行率と広範なリーチを報告している。

アルゼンチン国内で最も強い地理的成長ドライバーはどこか?

ブエノスアイレスは保険料シェアで引き続き優位を占めており、ネウケン州および北西部の州は専門的な保険を必要とするエネルギー・鉱業プロジェクトとともに拡大している。

アルゼンチン保険市場において残存する引受上の課題は何か?

自動車保険における保険金支払いの深刻化、ソブリンエクスポージャーの変動性、インフレによる過少保険が引き続き業績を圧迫しており、再価格設定、保険金請求の効率化、評価規律が重要となっている。

最終更新日: